Tamaño y �ʲ����پ������貹����ó�� del Mercado de Motores CC de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

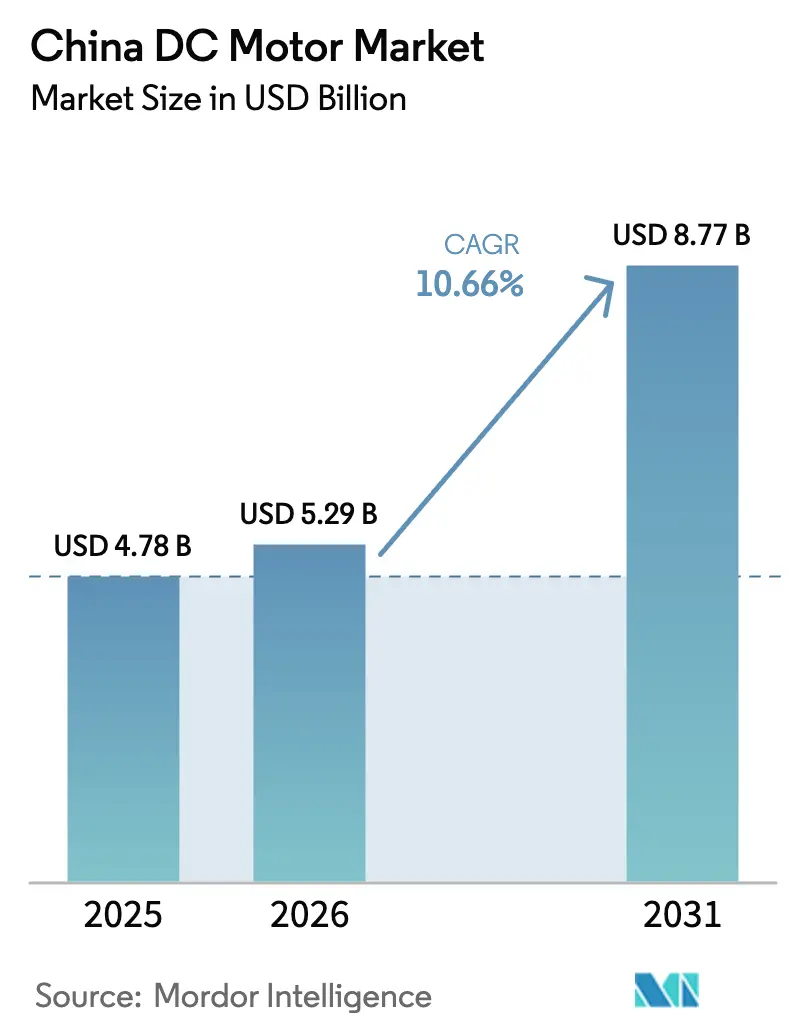

| Tamaño del mercado en el año base (2025) | 4.78 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.29 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.77 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Motores CC de China por ����������

El tamaño del mercado de motores CC de China fue valorado en USD 4.780 millones en 2025 y se estima que crecerá desde USD 5.290 millones en 2026 hasta alcanzar USD 8.770 millones en 2031, a una CAGR del 10,66% durante el período de previsión (2026-2031). El crecimiento actual refleja cómo la electrificación, la automatización industrial y la modernización de infraestructuras trabajan conjuntamente para impulsar la demanda en todas las clases de voltaje y potencias nominales. La expansión en la producción de vehículos eléctricos, los mandatos de eficiencia energética que ahora cubren los motores de clase IE3 y la creciente inversión en fábricas automatizadas refuerzan la necesidad de sistemas de movimiento compactos y de alto rendimiento. Los fabricantes responden con diseños sin escobillas y de imán permanente que equilibran una mayor densidad de potencia con menores requisitos de mantenimiento. El riesgo de materiales vinculado a los imanes de tierras raras sigue siendo el principal obstáculo de costes, aunque las políticas de cadena de suministro doméstica mitigan gran parte del impacto. Los proveedores tanto extranjeros como locales también están integrando controles digitales para mejorar la fiabilidad, reducir el tiempo de inactividad y satisfacer las normas emergentes de mantenimiento predictivo. En conjunto, estas fuerzas mantienen al mercado de motores CC de China en una trayectoria de crecimiento estructuralmente superior a la de la mayoría de los demás mercados nacionales de motores.

Conclusiones Clave del Informe

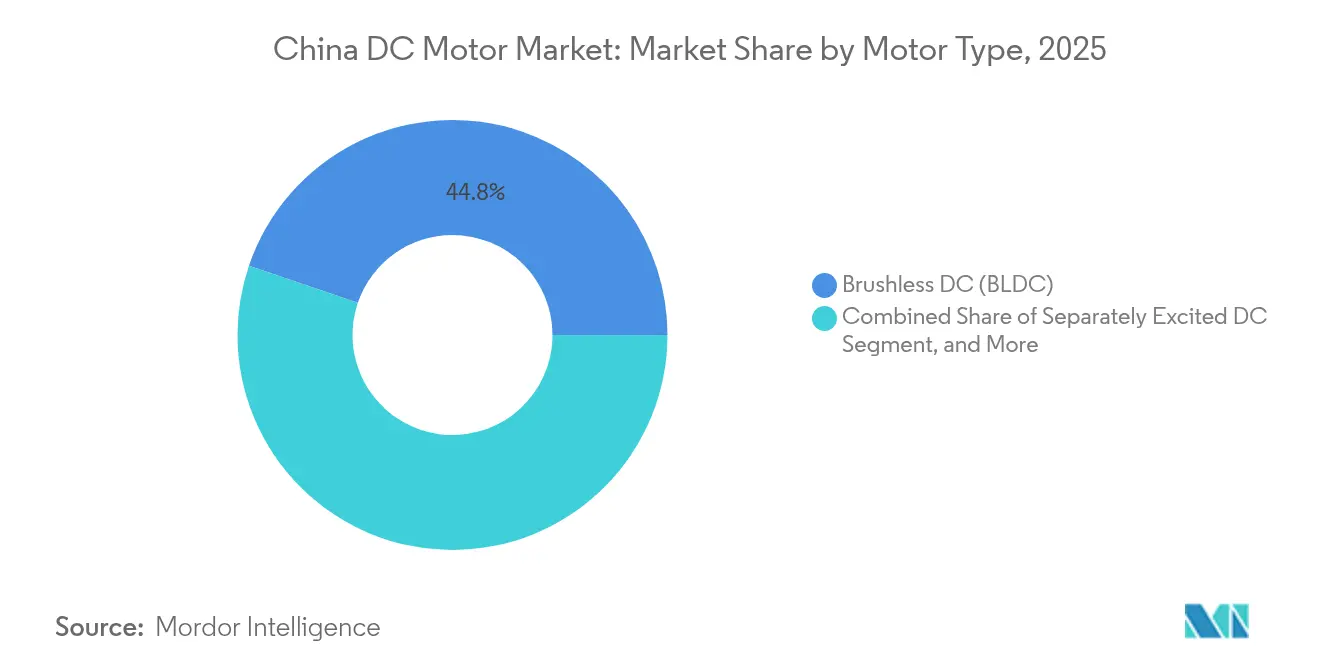

- Por tipo de motor, los diseños sin escobillas lideraron con el 44,78% de la participación del mercado de motores CC de China en 2025, mientras que los modelos de imán permanente están proyectados para registrar una CAGR del 12,06% hasta 2031.

- Por clase de voltaje, las unidades de bajo voltaje (< 60 V) dominaron con una participación del 50,62% en 2025; se proyecta que los motores de voltaje medio (60-600 V) se expandan a una CAGR del 12,98% hasta 2031.

- Por potencia nominal, los productos de menos de 1 kW representaron el 48,15% del tamaño del mercado de motores CC de China en 2025; el rango de 1-10 kW está en camino de alcanzar una CAGR del 12,21%.

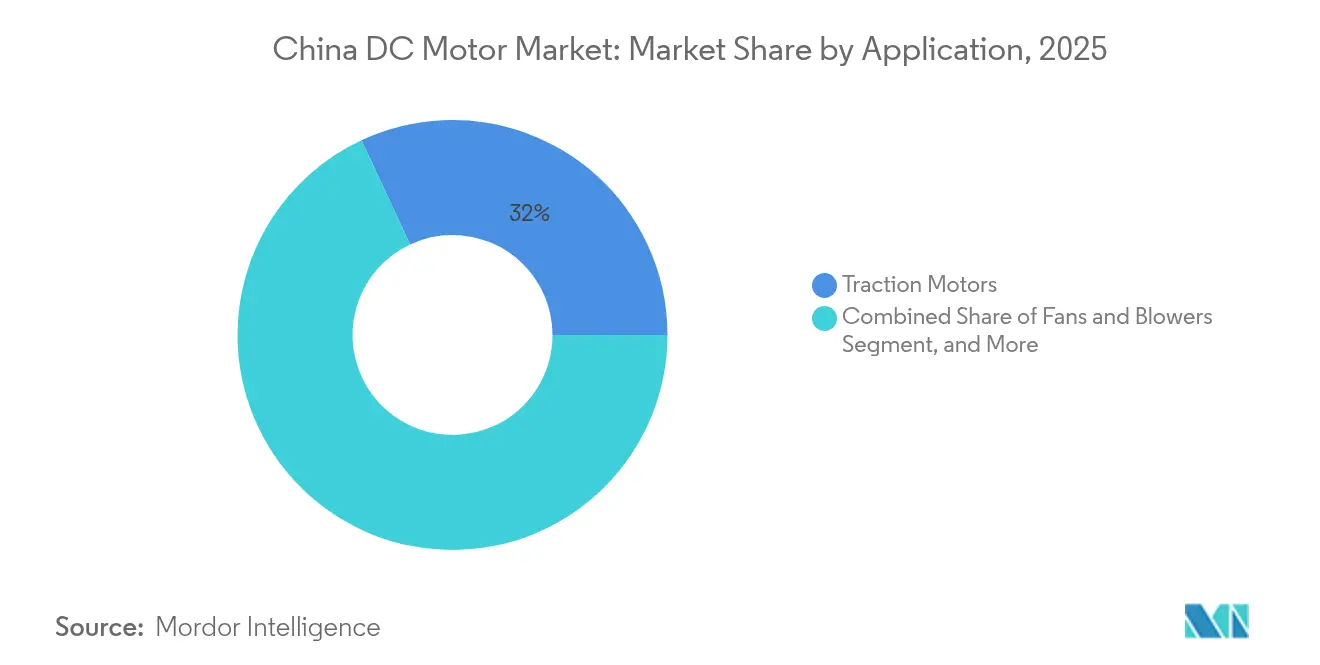

- Por aplicación, los motores de tracción mantuvieron una participación del 31,96% del tamaño del mercado de motores CC de China en 2025, mientras que la robótica y los vehículos de guiado automático avanzan a una CAGR del 15,02% hasta 2031.

- Por industria de usuario final, la automatización industrial capturó el 16,84% de la participación del mercado de motores CC de China en 2025; el sector automotriz y de movilidad eléctrica registrará la CAGR más rápida del 15,11% en el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Motores CC de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge en la producción y adopción de vehículos eléctricos | +2.8% | Nacional, con concentración en Guangdong, Jiangsu, Shanghái | Mediano plazo (2-4 años) |

| Rápida automatización industrial en la manufactura | +2.1% | Nacional, con énfasis en el Delta del Río Yangtze y el Delta del Río Perla | Largo plazo (≥ 4 años) |

| Expansión de la infraestructura de agua y aguas residuales | +1.4% | Nacional, con foco en las provincias occidentales y centros urbanos | Largo plazo (≥ 4 años) |

| Mandatos gubernamentales de eficiencia energética (IE3+) | +1.8% | Implementación nacional con prioridad en los clústeres industriales | Mediano plazo (2-4 años) |

| Auge de robots de reparto y vehículos de guiado automático impulsado por subsidios | +1.2% | Centros urbanos, centros de comercio electrónico, zonas manufactureras | Corto plazo (≤ 2 años) |

| Crecimiento de la robótica doméstica de electrodomésticos inteligentes | +0.9% | Nacional, con mayor adopción en ciudades de primer y segundo nivel | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Auge en la Producción y Adopción de Vehículos Eléctricos

La producción de vehículos eléctricos de China alcanzó los 10 millones de unidades en 2024 y continúa en ascenso, convirtiendo a los motores de tracción en la aplicación individual más grande. Los fabricantes de automóviles buscan una densidad de potencia de ≥4 kW/kg, lo que impulsa la demanda premium de diseños sin escobillas y de imán permanente. Las plataformas de mayor voltaje (800 V) acortan los tiempos de carga, mejoran los ciclos de conducción y aumentan el número de motores por vehículo. El crecimiento del 38,7% en las entregas de NIO en 2024 ilustra el impulso de producción que ahora define el mercado de motores CC de China.[1]South China Morning Post, "China produce 10 millones de vehículos eléctricos en 2024," scmp.com

Rápida Automatización Industrial en la Manufactura

La densidad de robots alcanzó 470 unidades por cada 10.000 empleados en 2024, con un objetivo de 500 unidades establecido para 2025. Las líneas automatizadas requieren motores de precisión que combinen un control de velocidad fino con ahorro de energía, un nicho atendido de manera más eficiente por los modelos CC sin escobillas. Los planes de automatización provincial en Jiangsu y Guangdong impulsan volúmenes de licitación agregados que benefician a los fabricantes locales de motores con capacidades de personalización de ciclo rápido. Las patentes que integran procesadores de señal digital directamente en la placa de accionamiento muestran cómo los proveedores abordan las preocupaciones sobre el rizado de par y el tiempo de inactividad.[2]Universidad de Nankai, "Control basado en procesador de señal digital para motores CC sin escobillas," nankai.edu.cn

Expansión de la Infraestructura de Agua y Aguas Residuales

La Central de Almacenamiento por Bombeo de Yongchang en Gansu, de 10.000 millones de yuanes, y megaproyectos similares dependen de motores CC para el bombeo de velocidad variable. Dichos proyectos reducen el consumo de carbón y apoyan los objetivos de energía limpia, por lo que los operadores prefieren máquinas preparadas para IE3 con el fin de controlar los costes de electricidad durante el ciclo de vida. Las marcas internacionales suministran unidades premium de alto par, mientras que las empresas nacionales aprovechan los depósitos de servicio cercanos para ganar contratos de posventa. El mercado de motores CC de China se beneficia, por tanto, cada vez que un centro urbano asigna capital para modernizar las redes de agua.[3]Red Internacional de Energía, "Proyecto de la Central de Almacenamiento por Bombeo de Yongchang en Gansu," ien.com.cn

Mandatos Gubernamentales de Eficiencia Energética (IE3+)

Las etiquetas obligatorias aplicadas a partir de febrero de 2025 obligan a las fábricas a reemplazar las unidades IE1 e IE2 heredadas. Los subsidios para la actualización de equipos anunciados por la Comisión Nacional de Desarrollo y Reforma crean una vía de recuperación de la inversión clara, estimulando aún más la demanda de motores de alta eficiencia. Los fabricantes que integran funciones de monitoreo inteligente presentan carteras de pedidos más sólidas porque los compradores desean verificar los ahorros en tiempo real. Este impulso regulatorio consolida la demanda a largo plazo, asegurando que el mercado de motores CC de China se mantenga en una trayectoria de crecimiento de dos dígitos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio de los imanes de tierras raras | -1.6% | Nacional, con dependencias de la cadena de suministro en la minería doméstica | Corto plazo (≤ 2 años) |

| Sustitución por accionamientos de CA de alta eficiencia | -1.2% | Aplicaciones industriales, clústeres manufactureros | Mediano plazo (2-4 años) |

| Costes más estrictos de cumplimiento de residuos electrónicos | -0.8% | Nacional, con énfasis en las regiones de fabricación de electrónica | Largo plazo (≥ 4 años) |

| Escasez de talento en investigación y desarrollo en materiales magnéticos | -0.5% | Nacional, concentrado en centros de fabricación avanzada | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Volatilidad del Precio de los Imanes de Tierras Raras

Los precios del neodimio y el óxido de praseodimio se más que duplicaron entre 2020 y 2025, comprimiendo los márgenes en los segmentos de imán permanente. Los controles de exportación de abril de 2025 otorgaron a los productores nacionales acceso prioritario, aunque la volatilidad requiere cobertura y optimización de la mezcla de aleaciones. Algunos proveedores presentan patentes que reducen el volumen de imán por kilovatio, aunque la adopción lleva tiempo. Las fluctuaciones de precios restan crecimiento a corto plazo, pero refuerzan las estrategias de localización dentro de la industria de motores CC de China.

Sustitución por Accionamientos de CA de Alta Eficiencia

Los accionamientos de CA de frecuencia variable eliminan el desgaste de las escobillas y ahora igualan la precisión de los CC en muchas aplicaciones de transportadores, ventiladores y bombas. Los compradores conscientes de los costes en fábricas maduras realizan comparaciones de coste total que favorecen al CA cuando los transitorios de par son moderados. El CC mantiene una ventaja en arranques de alto par, ventanas de voltaje ajustadas y sistemas móviles, aunque la presión sobre la participación persiste. Los proveedores mitigan el riesgo agrupando carteras híbridas CC-CA e invirtiendo en ecosistemas de posventa que aseguran los ingresos por repuestos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: La Tecnología sin Escobillas Impulsa la Innovación

Las unidades sin escobillas capturaron el 44,78% de la participación del mercado de motores CC de China en 2025, y el segmento mantiene un claro impulso porque combina eficiencia con bajo mantenimiento. Las fábricas de operación continua prefieren estos diseños, ya que el tiempo de inactividad conlleva costes elevados. Los fabricantes añaden algoritmos de control sin sensor que aumentan la precisión y reducen los gastos de lista de materiales. Los motores de imán permanente quedan por detrás en participación, pero registran una CAGR del 12,06% hasta 2031 gracias a la superior densidad de potencia demandada por los vehículos eléctricos y la robótica. Su tasa de adopción sería aún mayor de no ser por las fluctuaciones en el precio de los imanes. Los motores en serie o de devanado compuesto siguen siendo una opción para los compradores sensibles al presupuesto, mientras que los diseños de excitación separada sirven para necesidades de regulación de velocidad de nicho. La combinación tecnológica acumulada garantiza que el mercado de motores CC de China ofrezca un crecimiento equilibrado en la línea superior y un perfil de margen atractivo para los innovadores.

Los proveedores de motores sin escobillas mejoran las vías térmicas, utilizan rotores huecos rellenos de resina y cambian a núcleos de ranura en arco para reducir las pérdidas en el cobre. Los datos de patentes confirman un salto hacia discos sin núcleo optimizados para la disipación de calor. Estas mejoras incrementales son importantes porque las normas de etiquetado energético ahora tienen en cuenta las pérdidas totales del sistema. Dado el creciente enfoque de los clientes en el mantenimiento predictivo, los fabricantes que empaquetan motores con software de monitoreo de condición vinculado a la nube obtienen ingresos de servicio más recurrentes. Estos movimientos ilustran por qué el mercado de motores CC de China recompensa a las empresas que unen la ciencia de materiales, la electrónica y el análisis digital.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Clase de Voltaje: El Segmento de Voltaje Medio se Acelera

Los motores de bajo voltaje mantuvieron el 50,62% de los ingresos en 2025, ya que alimentan la electrónica doméstica y los electrodomésticos ligeros. Sin embargo, las máquinas de voltaje medio (60-600 V) crecen más rápido al 12,98%, ya que los fabricantes de vehículos eléctricos adoptan arquitecturas de 800 V y los ingenieros de planta demandan mayor par sin peso adicional. El tamaño del mercado de motores CC de China para esta clase está proyectado para expandirse desde USD 2.220 millones en 2026 hasta casi USD 4.070 millones en 2031. Las técnicas de devanado en horquilla aumentan los factores de llenado de ranuras y, por tanto, la densidad de potencia, haciendo que el voltaje medio sea atractivo incluso en espacios de chasis reducidos. Los motores de alto voltaje por encima de 600 V sirven a bombas e industria pesada, aunque su crecimiento se mantiene estable en lugar de espectacular.

Los proveedores nacionales que dominan el aislamiento de alto voltaje y el control de descargas parciales ganan contratos automotrices premium. Los grupos internacionales aprovechan las plataformas de investigación y desarrollo transfronterizas para impulsar pilas de acero laminado de próxima generación que limitan las pérdidas por corrientes de Foucault. Cada avance alimenta el apetito de los clientes por reducir los paquetes de baterías sin sacrificar la autonomía. Para las industrias de proceso, las clasificaciones de voltaje medio permiten modernizaciones en líneas críticas de velocidad, reforzando el movimiento del mercado de motores CC de China hacia una combinación de mayor valor.

Por Potencia Nominal: Los Motores de Rango Medio Capturan el Crecimiento

Las unidades de menos de 1 kW dominan el volumen porque la electrónica de consumo y los electrodomésticos inteligentes se mueven en millones cada trimestre. Sin embargo, los modelos de 1-10 kW exhiben la CAGR más rápida del 12,21%. Este rango alimenta los sistemas auxiliares de vehículos eléctricos, los robots de selección y colocación, y los actuadores de transportadores en plantas de autopartes. También se adapta a nuevos activos de infraestructura urbana, como estaciones de bombeo compactas. El tamaño del mercado de motores CC de China atribuido a las unidades de 1-10 kW está proyectado para superar los USD 2.730 millones en 2031. Las máquinas de alta potencia por encima de 10 kW siguen siendo un nicho de alto valor en el almacenamiento de energía y las líneas metalúrgicas.

El crecimiento en el rango medio también beneficia a los proveedores a través de precios de venta promedio más altos. Las empresas aplican inversores de carburo de silicio para elevar la eficiencia general del sistema, cumpliendo así con la clase IE3 con margen de sobra. Combinado con los crecientes incentivos fiscales para la investigación y el desarrollo, estas tendencias fomentan la optimización continua de los factores de devanado y los circuitos magnéticos. El beneficio se materializa no solo en las ventas iniciales, sino también en acuerdos de servicio plurianuales que proporcionan flujos de caja estables dentro del mercado de motores CC de China.

Por Aplicación: La Robótica y los Vehículos de Guiado Automático Lideran la Innovación

Los motores de tracción poseían una participación del 31,96% en 2025 y seguirán siendo el ancla de ingresos. Sin embargo, la robótica y los vehículos de guiado automático ofrecen una CAGR vertiginosa del 15,02% a medida que los costes laborales aumentan y las plataformas de comercio electrónico necesitan centros de distribución sin operarios. Los objetivos de densidad de robots de 500 unidades por cada 10.000 trabajadores requieren accionamientos de alta precisión y bajo mantenimiento, convirtiendo al CC sin escobillas en la opción predeterminada. Para bombas y compresores, los proyectos hídricos elevan la demanda unitaria, especialmente en las provincias occidentales. Los ventiladores, sopladores y sistemas de climatización se benefician de los códigos de construcción urbana que dependen de las calificaciones de rendimiento energético. Las aplicaciones de dispositivos médicos, aunque todavía pequeñas, crecen con la digitalización de la atención sanitaria y el envejecimiento de la población.

Los fabricantes de robots de servicio quieren accionamientos compactos por debajo de 60 V para cumplir las normas de seguridad y al mismo tiempo ofrecer un par fuerte. Los proveedores responden con construcciones de rotor sin ranuras que reducen el efecto de enclavamiento. En los vehículos de guiado automático, la autonomía de la batería actúa como el criterio de compra definitivo, convirtiendo la eficiencia eléctrica en un factor decisivo. Tal dinamismo mantiene al mercado de motores CC de China vibrante en múltiples sectores verticales, protegiendo los flujos de ingresos de la volatilidad de un solo sector.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Electrificación Automotriz se Acelera

La automatización industrial llevó la mayor porción del 16,84% en 2025, aunque el sector automotriz y de movilidad eléctrica ahora marca el ritmo con una CAGR del 15,11%. Uno de cada tres vehículos ligeros nuevos vendidos en todo el mundo era eléctrico o híbrido en 2024, y una proporción creciente provenía de fábricas chinas. Cada vehículo eléctrico alberga al menos dos motores de tracción principales más varios auxiliares, multiplicando la demanda de motores por vehículo. El agua, las aguas residuales, la climatización y la refrigeración continúan solicitando volúmenes estables, reflejando la urbanización. Los usuarios de metales, minería y petróleo y gas necesitan diseños robustificados; las plantas de alimentos y bebidas valoran los recintos higiénicos.

Los proveedores automotrices de primer nivel adoptan la integración vertical, incorporando la producción de estátores y rotores internamente para asegurar el suministro. Las empresas industriales, por el contrario, a menudo subcontratan los paquetes de motores y se centran en el software de control. Las estrategias divergentes aún impulsan los volúmenes hacia el mismo mercado de motores CC de China, asegurando una demanda de base amplia para las unidades de alta eficiencia que cumplen con las próximas directrices IE4.

Análisis Geográfico

Las provincias orientales anclan la producción y el consumo. Solo Guangdong ensambló 2,53 millones de vehículos de nueva energía en 2024, fomentando densos clústeres de proveedores en torno a los motores de tracción y accesorios. El sector manufacturero de Jiangsu generó un valor añadido de 4,66 billones de RMB (USD 640.000 millones), sustentando la adquisición continua de unidades sin escobillas de grado de automatización. El modelo de sector privado de Zhejiang impulsa a las pequeñas y medianas empresas a pedir motores de bajo voltaje en grandes cantidades. Estos centros costeros representan, por tanto, la mayor parte de la demanda del mercado de motores CC de China.

La China central atrae reubicaciones desde las costas para ahorrar costes y aprovechar los estímulos locales. Los clústeres emergentes en Hubei y Henan muestran un crecimiento de la demanda de motores de dos dígitos a medida que las nuevas fábricas escalan. Las provincias occidentales como Gansu absorben el gasto en infraestructura, especialmente en almacenamiento por bombeo y tuberías de agua de larga distancia que especifican grandes bombas CC. El enfoque exportador del Delta del Río Perla contrasta con la manufactura integrada del Delta del Río Yangtze, pero ambos contribuyen con altas tasas de absorción para diseños de voltaje medio y potencia media.

Las provincias del norte mantienen un apetito por unidades robustificadas de alto par adecuadas para acerías, minería y petroquímica. Los responsables de políticas facilitan la integración de motores ecológicos a través de listas de subsidios provinciales que reducen los períodos de recuperación de la inversión. Este mosaico regional amortigua al mercado de motores CC de China contra las oscilaciones cíclicas locales, asegurando que el crecimiento nacional persista incluso si un clúster ralentiza la inversión.

Panorama Competitivo

El mercado muestra una concentración moderada. Seis proveedores líderes controlan aproximadamente el 42% de los ingresos, aunque se enfrentan a una competencia activa de decenas de especialistas. Empresas globales como Nidec, Siemens y ABB defienden los sectores premium con profundas carteras de investigación y desarrollo y aprovisionamiento global. Las marcas nacionales Wolong Electric, Broad-Ocean Motor y Johnson Electric convierten el acceso local a materiales y los ciclos de ingeniería rápidos en ventajas de precio y velocidad de comercialización. Los registros de patentes revelan un giro de la industria hacia el control sin sensor y los rotores rellenos de resina que mitigan el rizado de par y la acumulación de calor.

La diferenciación estratégica se produce en tres líneas. Los líderes tecnológicos integran análisis en la nube para vender contratos de mantenimiento basados en resultados. Los líderes en costes optimizan el ensamblaje mediante células de producción flexibles, reduciendo el tiempo de cambio para atender pedidos de pequeños lotes. Los innovadores de nicho apuntan a oportunidades médicas, de robots humanoides y de husillos de alta velocidad que recompensan el conocimiento de la miniaturización. La volatilidad de las tierras raras y los controles de exportación otorgan una ventaja a los actores con plantas de imanes propias, mejorando la visibilidad de costes. A medida que los compradores buscan menos proveedores capaces de garantizar repuestos a largo plazo, es probable que las colaboraciones entre proveedores y las pequeñas adquisiciones aumenten dentro de la industria de motores CC de China.

Líderes de la Industria de Motores CC de China

-

Hansen Corporation

-

Addison Electric

-

CH Motion Co. Ltd

-

ABB Ltd.

-

Siemens AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: China impuso controles de exportación sobre siete elementos de tierras raras vitales para los imanes de NdFeB. Estrategia: canalizar la producción nacional de imanes hacia las industrias locales y aumentar los costes de cambio para los competidores extranjeros de motores CC.

- Marzo de 2025: NIO reveló 221.970 entregas de vehículos para 2024, un incremento del 38,7%. Estrategia: escalar la producción para consolidar el posicionamiento en vehículos eléctricos premium, ampliando así la demanda de configuraciones de tracción en las cuatro ruedas con motor dual suministradas por fabricantes de motores nacionales e internacionales.

- Febrero de 2025: BorgWarner firmó cuatro contratos de motores para vehículos eléctricos con tres fabricantes de equipos originales chinos que cubren diseños de horquilla de 400 V para híbridos de 200 kW y vehículos eléctricos de batería de 150 kW. Estrategia: asegurar plataformas escalables antes de la producción en masa de 2026, garantizando volúmenes ancla y validación local que pueden impulsar futuros contratos de 800 V.

- Enero de 2025: La Comisión Nacional de Desarrollo y Reforma hizo cumplir las etiquetas obligatorias de eficiencia energética para motores, transformadores y bombas

Alcance del Informe del Mercado de Motores CC de China

Los motores CC, o motores de corriente continua, son máquinas eléctricas que convierten la energía eléctrica de corriente continua en energía mecánica. Funcionan basándose en la interacción de campos magnéticos y conductores que transportan la corriente para producir movimientos de rotación. Los motores CC son conocidos por su control preciso de velocidad, alto par de arranque y eficiencia, y son ideales para aplicaciones que requieren velocidad variable y condiciones de carga. El estudio rastrea los ingresos acumulados a través de la venta de motores CC por parte de varios actores en China.

El mercado chino de motores de corriente continua (CC) está segmentado por tipo (imán permanente y autoexcitado y de excitación separada) e industria de usuario final (petróleo y gas, química y petroquímica, generación de energía, agua y aguas residuales, metales y minería, alimentos y bebidas, e industrias discretas). Los tamaños y previsiones del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| CC de Imán Permanente (PMDC) |

| CC sin Escobillas (BLDC) |

| Serie / Devanado Compuesto (con Escobillas) |

| CC de Excitación Separada |

| < 60 V (Bajo) |

| 60–600 V (Medio) |

| > 600 V (Alto) |

| < 1 kW |

| 1 – 10 kW |

| > 10 kW |

| Motores de Tracción |

| Bombas y Compresores |

| Ventiladores y Sopladores |

| Robótica y Vehículos de Guiado Automático |

| �����ٰ��ǻ�dz�é���پ����Dz� |

| Dispositivos Médicos |

| Automotriz y Movilidad Eléctrica |

| Automatización Industrial |

| Agua y Aguas Residuales |

| Climatización y Refrigeración |

| Metales y Minería |

| Petróleo y Gas |

| Alimentos y Bebidas |

| Otras Industrias de Usuario Final |

| Por Tipo de Motor | CC de Imán Permanente (PMDC) |

| CC sin Escobillas (BLDC) | |

| Serie / Devanado Compuesto (con Escobillas) | |

| CC de Excitación Separada | |

| Por Clase de Voltaje | < 60 V (Bajo) |

| 60–600 V (Medio) | |

| > 600 V (Alto) | |

| Por Potencia Nominal | < 1 kW |

| 1 – 10 kW | |

| > 10 kW | |

| Por Aplicación | Motores de Tracción |

| Bombas y Compresores | |

| Ventiladores y Sopladores | |

| Robótica y Vehículos de Guiado Automático | |

| �����ٰ��ǻ�dz�é���پ����Dz� | |

| Dispositivos Médicos | |

| Por Industria de Usuario Final | Automotriz y Movilidad Eléctrica |

| Automatización Industrial | |

| Agua y Aguas Residuales | |

| Climatización y Refrigeración | |

| Metales y Minería | |

| Petróleo y Gas | |

| Alimentos y Bebidas | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de motores CC de China?

El mercado está valorado en USD 5.290 millones en 2026 y se prevé que alcance los USD 8.770 millones en 2031.

¿Qué tipo de motor lidera el mercado de motores CC de China?

Los motores CC sin escobillas lideran con una participación del 44,78% en 2025, gracias a su alta eficiencia y bajo mantenimiento.

¿Por qué los motores de voltaje medio crecen más rápido que las unidades de bajo voltaje?

Las plataformas de vehículos eléctricos que migran a sistemas de 800 V y las actualizaciones de fábricas que necesitan mayor par sin peso adicional impulsan la demanda de motores de 60-600 V.

¿Cómo afectarán los controles de exportación de tierras raras a los precios de los motores?

Las restricciones a la exportación priorizan el suministro nacional, aliviando la presión de precios local pero aumentando los costes para los competidores extranjeros que dependen de los imanes chinos.

¿Qué industria de usuario final muestra el crecimiento más rápido?

Se proyecta que el sector automotriz y de movilidad eléctrica registre una CAGR del 15,11% hasta 2031 a medida que escala la producción de vehículos eléctricos.

¿Qué medidas de política están impulsando el reemplazo de motores en las fábricas?

Las etiquetas obligatorias de eficiencia energética IE3 vigentes desde febrero de 2025 y los generosos subsidios para la actualización de equipos aceleran el reemplazo de los motores más antiguos.

Última actualización de la página el: