Tamaño y Cuota del Mercado de Logística de Cadena de Frío de China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

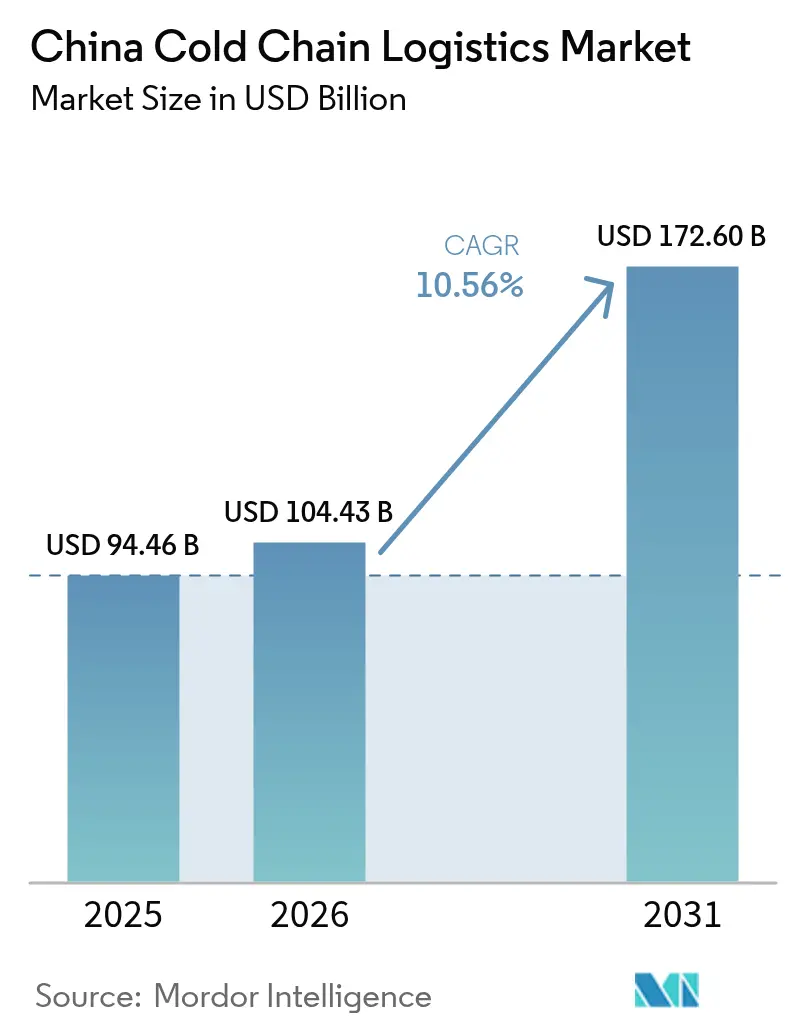

| Tamaño del mercado en el año base (2025) | 94.46 Mil millones de dólares |

| Tamaño del Mercado (2026) | 104.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 172.6 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.56% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Logística de Cadena de Frío de China por ����������

Se espera que el tamaño del Mercado de Logística de Cadena de Frío de China crezca de USD 94,46 mil millones en 2025 a USD 104,43 mil millones en 2026, con una previsión de alcanzar USD 172,6 mil millones en 2031 a una CAGR del 10,56 % durante el período 2026-2031.

Las inversiones derivadas del 14.º Plan Quinquenal continúan incorporando depósitos modernos de múltiples temperaturas en las provincias del interior, reduciendo el histórico sesgo costero del sector y abriendo nuevas fuentes de ingresos para los proveedores integrados. Al mismo tiempo, la proliferación del comercio electrónico de alimentos frescos sigue comprimiendo los plazos de entrega, impulsando a los operadores a integrar centros de microfulfillment en las redes de larga distancia existentes. La demanda de rutas de ultra-baja temperatura conformes con las GDP está creciendo en paralelo con las ambiciones exportadoras de biofarmacéuticos de China, lo que eleva los rendimientos medios por tonelada y acelera las actualizaciones tecnológicas. Los hogares de ingresos medios están adquiriendo más carne refrigerada importada y mariscos, incrementando el volumen a través de corredores centrados en los puertos que ya se benefician de economías de escala. La fragmentación del último kilómetro y la escasez de técnicos de refrigeración certificados persisten, aunque la trayectoria general sigue siendo de crecimiento en escala, digitalización y consolidación gradual.

Conclusiones Clave del Informe

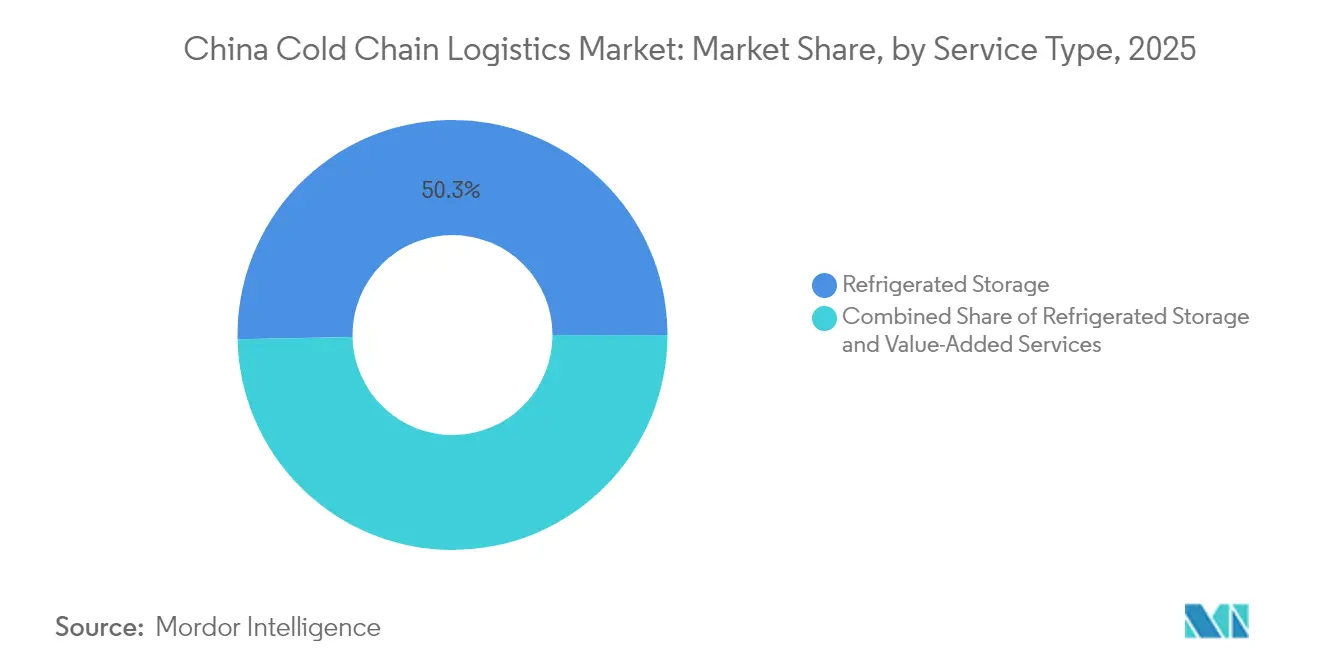

- Por tipo de servicio, el almacenamiento refrigerado mantuvo una cuota de mercado del 50,32 % en 2025, mientras que los servicios de valor añadido lideran el ritmo de crecimiento con una CAGR del 11,90 % hasta 2031.

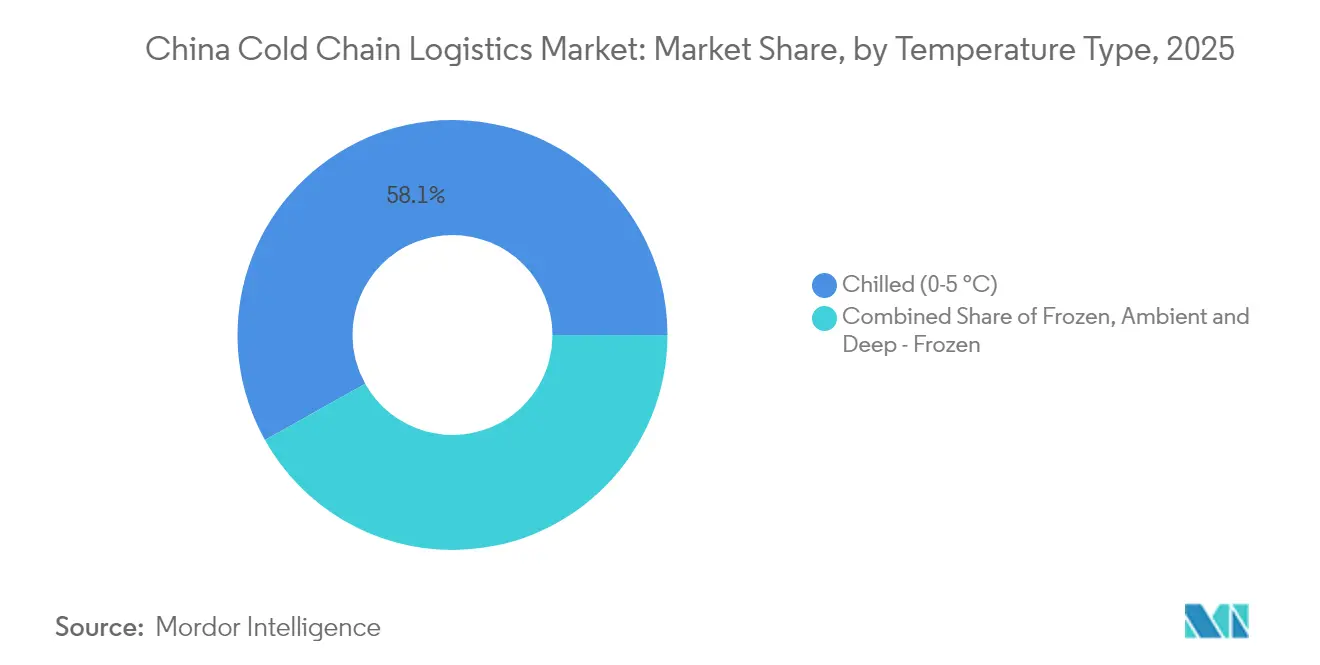

- Por rango de temperatura, la manipulación en frío (0–5 °C) dominó con una cuota del 58,12 % en 2025; la logística de congelados (–18–0 °C) se expande más rápidamente con una CAGR del 11,01 % hasta 2031.

- Por aplicación, frutas y verduras contribuyeron con el 28,38 % de la demanda en 2025, mientras que se proyecta que farmacéuticos y biológicos crecerán a una CAGR del 14,12 % hasta 2031.

- Por región, China Oriental representó el 33,74 % del mercado en 2025, mientras que China Suroccidental lidera el crecimiento con una CAGR del 12,42 % hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Logística de Cadena de Frío de China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Infraestructura Nacional de Cadena de Frío bajo el 14.º Plan Quinquenal Acelerando la Construcción de Almacenes | +2.1% | Nacional, con prioridad en el interior | Largo plazo (≥ 4 años) |

| Rápida Expansión del Comercio Electrónico de Alimentos Frescos | +1.5% | Urbano a nivel nacional | Corto plazo (≤ 2 años) |

| Auge de las Exportaciones Biofarmacéuticas Impulsando la Cadena de Frío Ultra-baja Temperatura Conforme con GDP | +1.3% | China Oriental y China del Norte | Mediano plazo (2-4 años) |

| Creciente Apetito de la Clase Media por Proteína Refrigerada Importada | +0.8% | Nacional, con mayor penetración en ciudades costeras | Mediano plazo (2-4 años) |

| Programas de Modernización de la Seguridad Láctea que Estimulan la Logística de Leche con Control de Temperatura | +0.6% | Nacional, con foco en regiones productoras de lácteos | Largo plazo (≥ 4 años) |

| Subsidios de Eficiencia Energética para Sistemas de CO₂/Amoníaco que Reducen las Barreras de Capex | +0.4% | Nacional, con énfasis en zonas industriales | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Infraestructura Nacional de Cadena de Frío bajo el 14.º Plan Quinquenal Acelerando la Construcción de Almacenes

Los planes del gobierno central destinan capital significativo para autopistas de cadena de frío que conecten las zonas de producción con los mercados urbanos, con el objetivo de alcanzar una tasa de distribución refrigerada del 25 % para frutas y del 45 % para carne en 2027[1]Comisión Nacional de Desarrollo y Reforma, "14.º Plan Quinquenal para el Desarrollo de la Logística de Cadena de Frío," ndrc.gov.cn. Los centros del interior en Henan, Hunan y Sichuan ahora representan una mayor proporción de los nuevos metros cúbicos que los centros costeros, cerrando brechas históricas y reduciendo las distancias de transporte[2]Gobierno Provincial de Sichuan, "Plan de Implementación para Bases de Logística de Cadena de Frío," sc.gov.cn. Esta expansión ya está reduciendo el desperdicio de productos agrícolas y fomentando el cultivo de productos de mayor valor, un desarrollo que amplía la diversidad de productos en los canales minoristas.

Rápida Expansión del Comercio Electrónico de Alimentos Frescos

Las promesas de entrega en el mismo día de plataformas como JD Fresh y Freshippo han obligado a los transportistas tradicionales a instalar nodos de microfulfillment dentro de los anillos urbanos. Cada nodo generalmente admite tres rangos de temperatura, lo que permite preparar los pedidos en minutos tras la confirmación. El software de optimización de rutas está reduciendo los kilómetros en vacío, lo que permite que las furgonetas frigoríficas urbanas realicen más paradas por turno. Los consumidores responden con cestas de mayor valor una vez que confían en la integridad de la temperatura, reforzando la ventaja competitiva de la plataforma.

Auge de las Exportaciones Biofarmacéuticas Impulsando la Cadena de Frío Ultra-baja Temperatura Conforme con GDP

Los fabricantes de biológicos de China ahora envían terapias que requieren una manipulación entre −20 °C y −70 °C, un proceso regulado por las normas GDP de la Administración Nacional de Productos Médicos que se alinean con los estándares de la UE. Los proveedores que validan contenedores y registran datos de cadena de custodia pueden fijar precios de cargas entre dos y tres veces el rendimiento de la carga alimentaria. Esas primas justifican inversiones en sistemas de nitrógeno líquido que posteriormente servirán a nichos de mercado de mariscos e investigación de laboratorio, elevando así la competencia técnica del conjunto de la industria.

Creciente Apetito de la Clase Media por Proteína Refrigerada Importada

Los hogares acomodados están gastando más en carne de vacuno australiana y salmón noruego, productos que deben mantenerse entre 0 °C y 4 °C desde el puerto hasta el consumidor. Los corredores de importación a través de Shanghái y Ningbo ahora incorporan rastreadores en tiempo real en cada frigorífico, convirtiendo el cumplimiento de la temperatura en un argumento de marketing visible. Los proveedores nacionales de carne de vacuno responden actualizando su propia logística, por lo que las mejoras se trasladan también a las cadenas de suministro locales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Red Fragmentada de Frigoríficos en el Último Kilómetro que Causa Altas Tasas de Desperdicio | -1.2% | Ciudades de nivel 3 | Corto plazo (≤ 2 años) |

| Escasez de Técnicos de Refrigeración Industrial Certificados | -0.8% | Regiones del interior | Mediano plazo (2-4 años) |

| Altas Tarifas Eléctricas e Inestabilidad de la Red en Almacenes Frigoríficos de Nivel 3 | -0.7% | Ciudades de nivel 3 y áreas rurales | Mediano plazo (2-4 años) |

| Norma de Emisiones China VI para Camiones que Incrementa los Costos de Reconversión de la Flota Frigorífica | -0.5% | Nacional, con mayor impacto en operadores más pequeños | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Red Fragmentada de Frigoríficos en el Último Kilómetro

Los datos del estudio del Mercado de Logística de Cadena de Frío de China muestran que las tasas de desperdicio de hortalizas de hoja superan el 10 % en algunas ciudades de nivel tres, porque muchas empresas de entrega utilizan furgonetas sin aislamiento. Los aseguradores exigen cada vez más registros de temperatura para tramitar reclamaciones, lo que genera primas más elevadas para los transportistas sin equipos de monitoreo. Los nuevos entrantes habilitados por tecnología que agrupan pedidos entre tiendas están ganando cuota de mercado, presagiando una consolidación en la distribución urbana.

Escasez de Técnicos de Refrigeración Certificados

Un déficit nacional de decenas de miles de técnicos cualificados limita la implantación de sistemas de refrigerantes naturales. Los operadores en las provincias occidentales a menudo esperan días para las reparaciones, lo que reduce la disponibilidad de los equipos y eleva las facturas eléctricas. Los principales proveedores de equipos ahora incluyen la formación junto con la instalación, monetizando la brecha de competencias mientras mejoran la calidad del servicio. Las instalaciones que contratan personal certificado rápidamente reportan menores costos de mantenimiento y una mejor huella de carbono.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Tipo de Servicio: El Dominio del Almacenamiento Oculta la Oportunidad en el Transporte

El almacenamiento refrigerado representó el 50,32 % de la cuota del Mercado de Logística de Cadena de Frío de China en 2025, subrayando la necesidad de capacidad fija. El crecimiento en servicios de valor añadido es más rápido, con una CAGR prevista del 11,90 % hasta 2031, lo que demuestra que los cargadores pagan cada vez más por tareas como reetiquetado, inspección y kitting. Los operadores que combinan almacenamiento con estos servicios mejoran sus ingresos por metro cuadrado, creando un margen de protección frente a la competencia de precios en el almacenamiento básico de palés. Los modelos integrados también reducen los errores de manipulación porque las mercancías permanecen dentro de un único ecosistema digital desde la entrada hasta la salida.

El transporte refrigerado sigue siendo la segunda categoría más grande y continúa beneficiándose de los plazos del comercio electrónico que comprimen los ciclos de pedido a entrega. Los remolques equipados con sensores ahora transmiten datos de temperatura y apertura de puertas cada dos minutos, reduciendo las reclamaciones y apoyando cambios dinámicos de ruta cuando se producen retenciones de tráfico. Los pequeños transportistas que no pueden financiar tales actualizaciones corren el riesgo de perder contratos ante intermediarios tecnológicos de activos ligeros que pueden garantizar visibilidad sin poseer camiones. El panorama se inclina, por tanto, hacia flotas menos numerosas pero más grandes, asociadas con plataformas de software.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Tipo de Temperatura: Expansión del Segmento Refrigerado Impulsada por la Revolución de los Productos Frescos

La logística refrigerada (0 °C–5 °C) captó el 58,12 % del tamaño del Mercado de Logística de Cadena de Frío de China en 2025, dado que los productos frescos y los lácteos siguieron siendo fundamentales en la dieta de los hogares. Las rutas de congelados (−18 °C–0 °C) se expanden a más del 11 % de CAGR gracias a los alimentos de conveniencia y las importaciones de carne de larga distancia. El segmento ultra-congelado y de temperatura ultrabajas crece más rápidamente, impulsado por los biológicos y algunos postres premium que requieren −40 °C o menos. Las instalaciones capaces de gestionar tres rangos de temperatura bajo un mismo techo pueden alternar cámaras según se desplace la demanda, maximizando la utilización y reduciendo los períodos de recuperación de la inversión.

El equipamiento energéticamente eficiente se está extendiendo por todos los rangos de temperatura. Los sistemas de dióxido de carbono, respaldados por subvenciones centrales, reducen las facturas eléctricas y evitan las cuotas de refrigerantes sintéticos. Los usuarios reportan que el mayor costo inicial se recupera en cinco años mediante menores gastos en electricidad y mantenimiento, lo que sugiere un argumento financiero claro a favor de la tecnología verde en la industria de Logística de Cadena de Frío de China.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Aplicación: Frutas y Verduras Lideran Mientras los Farmacéuticos se Aceleran

Frutas y verduras representaron el 28,38 % de la cuota del Mercado de Logística de Cadena de Frío de China en 2025, reflejando la escala de la horticultura doméstica. Los modelos de abastecimiento directo que transportan los productos pocas horas después de la cosecha han reducido la merma y ampliado la vida útil en anaquel, por lo que los supermercados pueden almacenar más SKU y reducir los viajes de reposición entre semana. Carne y aves de corral es el siguiente segmento más grande, con inspecciones de importación más estrictas que impulsan la demanda de espacio de almacenamiento certificado.

Los farmacéuticos y biológicos conforman el segmento de más rápido crecimiento, con una CAGR superior al 14 % hasta 2031. Las estrictas normas GDP implican tolerancia cero a las desviaciones de temperatura, por lo que las cargas generan rendimientos premium que cubren los costos adicionales de cumplimiento normativo. Los fabricantes de vacunas firman contratos plurianuales para asegurar capacidad, proporcionando a los proveedores flujos de ingresos predecibles. Las herramientas de monitoreo de precisión desarrolladas para el sector farmacéutico ahora se están trasladando a las categorías de alimentos de alto valor, una tendencia que eleva las expectativas de servicio en toda la industria.

Análisis Geográfico

China Oriental mantuvo el 33,74 % de la cuota del Mercado de Logística de Cadena de Frío de China en 2025, respaldada por mercados de consumidores densos y acceso portuario. El movimiento de contenedores en Shanghái apoya el transbordo rápido de salmón refrigerado transportado por vía aérea desde Europa, reforzando el papel de la región como puerta de entrada para importaciones premium. Los clústeres farmacéuticos en Jiangsu y Zhejiang generan una demanda constante de almacenamiento a 2 °C–8 °C, proporcionando ingresos contra-estacionales que equilibran los picos de productos agrícolas. Los operadores señalan las tarifas energéticas como el principal obstáculo de costos, lo que impulsa fuertes inversiones en energía solar en tejados y aislamiento de alta eficiencia.

China Suroccidental registra la CAGR regional más alta de la industria, del 12,42 % hasta 2031. Los incentivos gubernamentales atraen parques logísticos a Chengdu y Chongqing, creando un corredor alternativo que conecta con el Sudeste Asiático mediante servicios ferroviarios-marítimos. Los inviernos suaves de la región reducen las cargas de energía de refrigeración, otorgando ventajas de costo para el almacenamiento a largo plazo. Los productores de cítricos en Sichuan ahora pre-enfrían la fruta en la granja, reduciendo las tasas de pérdidas y permitiendo la exportación a los mercados del norte. Los primeros entrantes disfrutan de ventajas de pionero en disponibilidad de terreno y mano de obra local, posicionándolos para crecer junto con el aumento del consumo.

China del Norte combina el área de la capital nacional con zonas productoras de cereales. Las temperaturas ambiente más frescas reducen el consumo energético durante la mitad del año, aunque los veranos calurosos y húmedos ponen a prueba el aislamiento heredado. Los grandes centros de distribución alrededor de Tianjin emplean ventilación inteligente para gestionar la condensación, mejorando la seguridad y reduciendo el riesgo de moho. Los corredores transfronterizos con Mongolia gestionan carne de vacuno congelada y helados, utilizando frigoríficos electrificados que se conectan a la corriente eléctrica de las vías para reducir los costos de diésel. Las autoridades locales ofrecen descuentos en peajes para camiones de bajas emisiones, impulsando a las flotas hacia motores más limpios antes que en otras regiones.

Panorama Competitivo

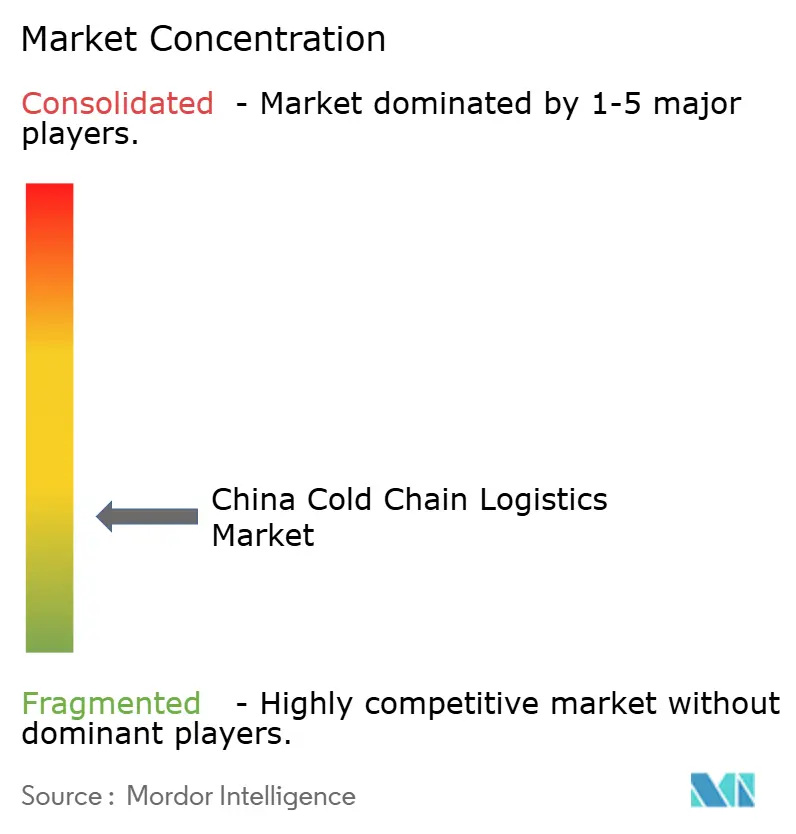

Aproximadamente el 70 % de la cuota del Mercado de Logística de Cadena de Frío de China está repartida entre las quince principales empresas, aunque cientos de firmas locales mantienen los precios fluidos. Los actores de escala como Sinotrans y China Merchants destinan capital a parques nacionales, asegurando contratos de electricidad que amortiguan la volatilidad energética. Los operadores centrados en tecnología, como SF Cold Chain y JD Logistics, se enfocan en el fulfillment en el mismo día y la transparencia de datos, obteniendo a menudo tarifas unitarias más elevadas. Los especialistas extranjeros como Lineage se asocian con empresas nacionales para navegar las restricciones de capital accionario, importando automatización de almacenes que aumenta el rendimiento.

Las ventajas competitivas provienen cada vez más del software, no solo de los metros cúbicos. Las herramientas de IA predicen las cargas máximas durante las temporadas festivas, permitiendo a los transportistas pre-posicionar remolques y evitar costos de demanda pico. Los pilotos de blockchain proporcionan a los cargadores registros de temperatura inmutables, reduciendo el tiempo de resolución de disputas. Las empresas más pequeñas sin estas herramientas pueden optar por licenciar plataformas o salir de mercados de nicho. La escasez de técnicos amplía la brecha porque los grandes actores pueden gestionar academias de formación internas, garantizando la disponibilidad operativa y la confianza del cliente.

Líderes de la Industria de Logística de Cadena de Frío de China

Sinotrans Limited

SF Express

Beijing Ershang Group

NICHIREI CORPORATION

Shanghai Jin Jiang International Industrial Investment Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: JD Logistics inauguró un centro automatizado de múltiples temperaturas de 120 000 m² en Suzhou con cinco zonas climáticas que van desde −30 °C hasta temperatura ambiente, permitiendo cobertura de 200 ciudades en 24 horas.

- Marzo de 2025: Sinotrans se comprometió con CNY 2.800 millones (USD 433 millones) para construir 15 parques de cadena de frío en las provincias centrales y occidentales, cada uno diseñado para intercambios ferroviarios-por carretera.

- Febrero de 2025: SF Express adquirió Chengdu Silverplow Low-Temperature Logistics por CNY 1.200 millones (USD 185 millones), añadiendo 500 vehículos especializados a su flota del Suroeste.

- Enero de 2025: China Merchants Americold Logistics aseguró CNY 3.500 millones (USD 541 millones) para desarrollar 20 almacenes conformes con GDP antes de 2027, con foco en biológicos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado chino de la logística de la cadena de frío como el valor total generado en el país por los almacenes especializados, los vehículos de temperatura controlada, los contenedores y los servicios relacionados de supervisión o manipulación utilizados para mantener los alimentos, los productos farmacéuticos y otros cargamentos perecederos dentro de sus bandas térmicas obligatorias desde la granja o la fábrica hasta la distribución final.

El ámbito de aplicación omite expresamente el transporte genérico de mercancías secas por carretera, el almacenamiento a temperatura ambiente de terceros y las cámaras frigoríficas corporativas internas que nunca entran en el flujo logístico comercial.

������Գٲ�����ó��

- Por Tipo de Servicio

- Almacenamiento Refrigerado

- Almacenamiento Público

- Almacenamiento Privado

- Transporte Refrigerado

- Carretera

- Ferrocarril

- �Ѳ���í�پ�����

- ������

- Servicios de Valor Añadido

- Almacenamiento Refrigerado

- Por Tipo de Temperatura

- Refrigerado (0–5 °C)

- Congelado (–18–0 °C)

- Ambiente

- Ultra-Congelado / Temperatura Ultrabajas (más de −20 °C)

- Por Aplicación

- Frutas y Verduras

- Carne y Aves de Corral

- Pescado y Mariscos

- Lácteos y Postres Congelados

- Panadería y Confitería

- Comidas Listas para Consumir

- Farmacéuticos y Biológicos

- Vacunas y Materiales para Ensayos Clínicos

- Productos Químicos y Materiales Especiales

- Otros Productos Perecederos

- Por Región (China)

- China Oriental

- China del Norte

- China Centro-Sur

- China Suroccidental

- China Nororiental

- China Noroccidental

Metodología de investigación detallada y validación de datos

Investigación primaria

Hemos validado las conclusiones de nuestros estudios mediante entrevistas con gestores de flotas de Pekín, promotores de almacenes frigoríficos de Jiangsu, operadores de comercio electrónico de alimentos refrigerados de Guangdong y responsables de compras de multinacionales farmacéuticas importadoras. Las conversaciones aclararon las longitudes típicas de los trayectos, las tarifas medias de almacenamiento y las nuevas tasas de adopción de sensores IoT, lo que nos ayudó a ajustar las hipótesis de utilización y vida útil de los activos.

Investigación documental

Los analistas empezaron con los registros de aduanas, las estadísticas de flotas del Ministerio de Transporte y los boletines anuales del Comité de Logística de la Cadena de Frío, que cuantifican las matriculaciones de camiones frigoríficos, la capacidad de almacenamiento en frío y la producción de mercancías. Asociaciones comerciales como la Asociación China de la Carne y la Asociación de la Industria Láctea, los conjuntos de datos de venta al por menor de la Oficina Nacional de Estadística y las revistas especializadas sobre distribución de vacunas añadieron el volumen, el peso y los índices de deterioro. Los informes 10-K de las empresas, los prospectos de OPI y los portales de licitaciones provinciales aportaron pistas sobre precios, mientras que D&B Hoovers y Dow Jones Factiva ofrecieron datos financieros de las empresas. Estas fuentes, junto con otros conjuntos de datos públicos y de pago, sirvieron de base a la matriz oferta-demanda.

Dimensionamiento y previsión del mercado

El modelo comienza con una reconstrucción descendente. Los metros cúbicos de inventario de cámaras frigoríficas y las toneladas-kilómetro de vehículos frigoríficos se multiplican por las tarifas medias de alquiler o flete y, a continuación, se ajustan en función de la estacionalidad de la utilización. Una serie de comprobaciones ascendentes, muestreos de los ingresos de los operadores y recuentos de envíos a temperatura controlada, calibran los totales antes de bloquear los resultados. Las variables clave incluyen la penetración del comercio electrónico de alimentos frescos, las ventas de camiones frigoríficos, el gasto en cumplimiento de la cadena de frío farmacéutica, el alquiler medio de cámaras frigoríficas y el consumo de proteínas de los hogares urbanos. Una regresión multivariante con estos impulsores, perfeccionada por consenso de expertos, proyecta valores hasta 2030. El suavizado ARIMA resuelve las perturbaciones a corto plazo. Las lagunas en la información facilitada por los operadores se cubren con ratios aproximados de empresas cotizadas similares.

Ciclo de validación y actualización de datos

Los resultados se comparan con las series históricas de las NBS y las aduanas; las anomalías se vuelven a comprobar con expertos en la materia antes de su aprobación. Mordor actualiza anualmente el conjunto de datos y revisa el modelo cada vez que los cambios normativos o los aumentos importantes de capacidad superan los umbrales preestablecidos.

Por qué la base logística de la cadena de frío de Mordor en China es fiable

Las estimaciones publicadas suelen divergir porque las empresas se reparten el mercado de forma diferente, eligen barajas de precios variadas o se refrescan con calendarios desiguales.

Las principales diferencias se deben a la amplitud del ámbito de aplicación, ya que algunos excluyen los servicios de valor añadido, las conversiones de divisas y si se tienen en cuenta los tramos de última milla del comercio electrónico. Mordor abarca toda la cadena logística y se actualiza justo después de la publicación de los CFLP a mediados de año; otros se basan con frecuencia en estudios de inventario más antiguos o asumen tarifas planas hasta el final.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 94,46 B (2025) | Inteligencia de Mordor | - |

| USD 17,20 B (2024) | Consultoría regional A | Omite los tramos intraurbanos de última milla; sólo utiliza los ingresos de las empresas que cotizan en bolsa. |

| USD 51,10 B (2024) | Asociación sectorial B | Excluye los ingresos por equipos de control; aplica un tipo de cambio constante RMB-USD en toda la previsión. |

En conjunto, la comparación muestra que cuando se aplica la pila completa de servicios y los precios actualizados, Mordor ofrece una base de referencia equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar con seguridad.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño esperado del Mercado de Logística de Cadena de Frío de China para 2031?

Se proyecta que el mercado alcance USD 172,6 mil millones en 2031.

¿Qué región ostenta actualmente la mayor cuota del Mercado de Logística de Cadena de Frío de China?

China Oriental lidera con poco más de un tercio de los ingresos nacionales.

¿Qué segmento de servicio crece más rápidamente dentro de la industria de Logística de Cadena de Frío de China?

Los servicios de valor añadido, como el empaquetado y la inspección de calidad, se expanden más rápidamente que el almacenamiento o el transporte básicos.

¿Por qué la cadena de frío farmacéutica está adquiriendo mayor relevancia?

Las estrictas normas GDP y el crecimiento en las exportaciones de biológicos requieren un control de temperatura ultrabajos, creando rutas de mayor margen para los proveedores conformes.

¿Qué desafío afecta más a las entregas de frío en el último kilómetro?

Una red fragmentada de pequeños transportistas sin furgonetas con control de temperatura genera mayores tasas de desperdicio en las ciudades de nivel tres.

¿Cómo influye el 14.º Plan Quinquenal en la inversión en cadena de frío?

El plan financia nuevos centros en las provincias centrales y occidentales, acelerando el crecimiento de la infraestructura más allá de las regiones costeras.

Última actualización de la página el: