Tamaño y �ʲ����پ������貹����ó�� del Mercado de Almacenamiento Químico en China

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

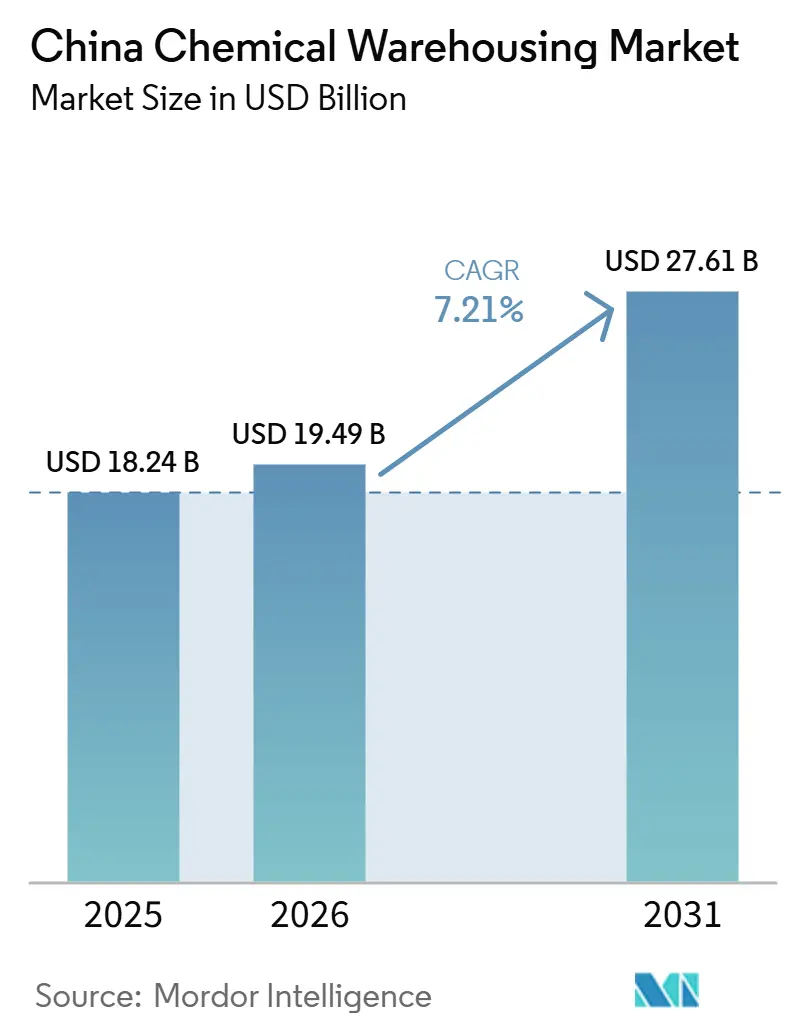

| Tamaño del mercado en el año base (2025) | 18.24 Mil millones de dólares |

| Tamaño del Mercado (2026) | 19.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.21% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento Químico en China por ����������

Se proyecta que el tamaño del Mercado de Almacenamiento Químico en China sea de 18,24 mil millones de USD en 2025, 19,49 mil millones de USD en 2026, y alcance los 27,61 mil millones de USD en 2031, creciendo a una CAGR del 7,21% de 2026 a 2031.

El mercado chino de almacenamiento químico está respaldado por una expansión sostenida de la capacidad petroquímica y de productos químicos especializados en 2026, así como por un firme cambio regulatorio hacia la automatización y el monitoreo de seguridad en tiempo real que mejora la calidad del cumplimiento normativo. La inversión en capacidad de control de temperatura se está acelerando debido a los estándares de Buenas Prácticas de Distribución (GDP) farmacéuticas y al aumento de los flujos de cadena de frío vinculados a ingredientes farmacéuticos activos (APIs) e intermedios de mayor valor. Los corredores multimodales en el marco de la Iniciativa de la Franja y la Ruta están reduciendo los tiempos de permanencia y mejorando la rotación de activos, lo que favorece a los operadores ubicados en nodos aduaneros y de supervisión aduanera. El mercado chino de almacenamiento químico está moderadamente concentrado en las provincias costeras, con un rápido crecimiento en las zonas interiores de energías renovables, y la intensidad competitiva está aumentando a medida que los grandes conglomerados estatales integran la logística marítima, ferroviaria y terrestre, mientras que los operadores logísticos globales (3PL) escalan la orquestación digital y los servicios vinculados a criterios ambientales, sociales y de gobernanza (ESG).

Conclusiones Clave del Informe

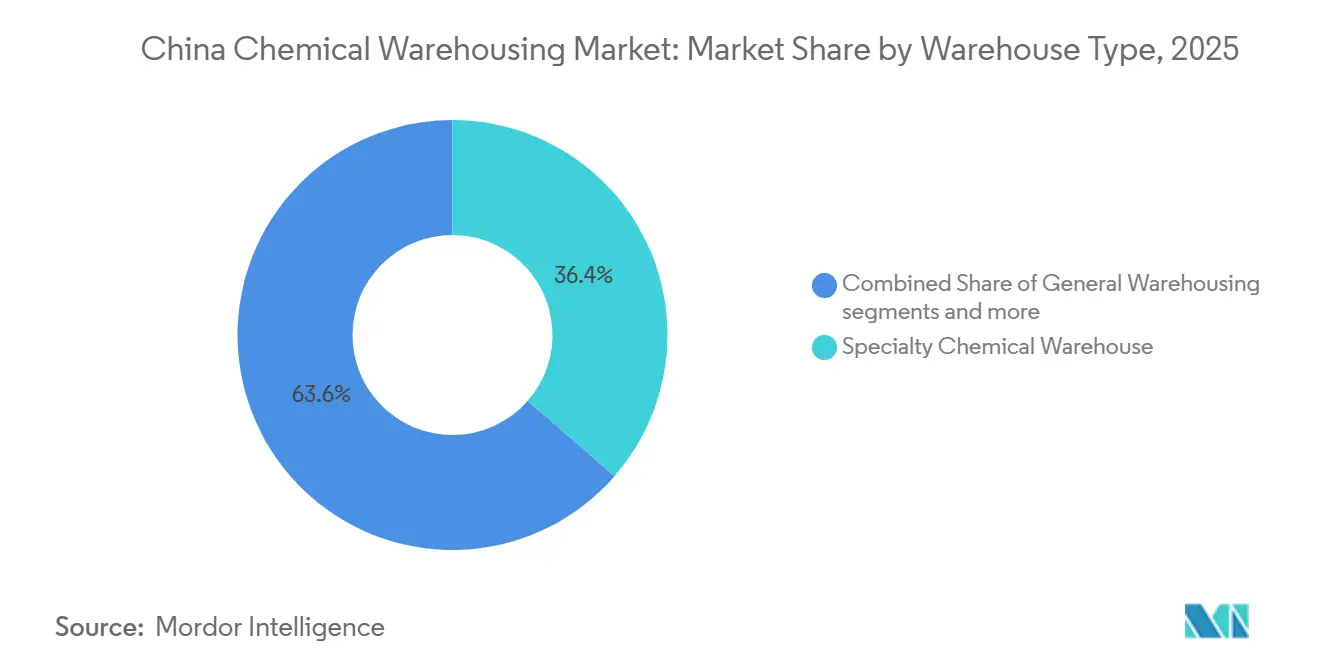

- Por tipo de almacén, los almacenes químicos especializados lideraron con el 36,42% del tamaño del mercado de almacenamiento químico en China en 2025, y se proyecta que los almacenes químicos con control de temperatura crezcan más rápido con una CAGR del 8,62% hasta 2031.

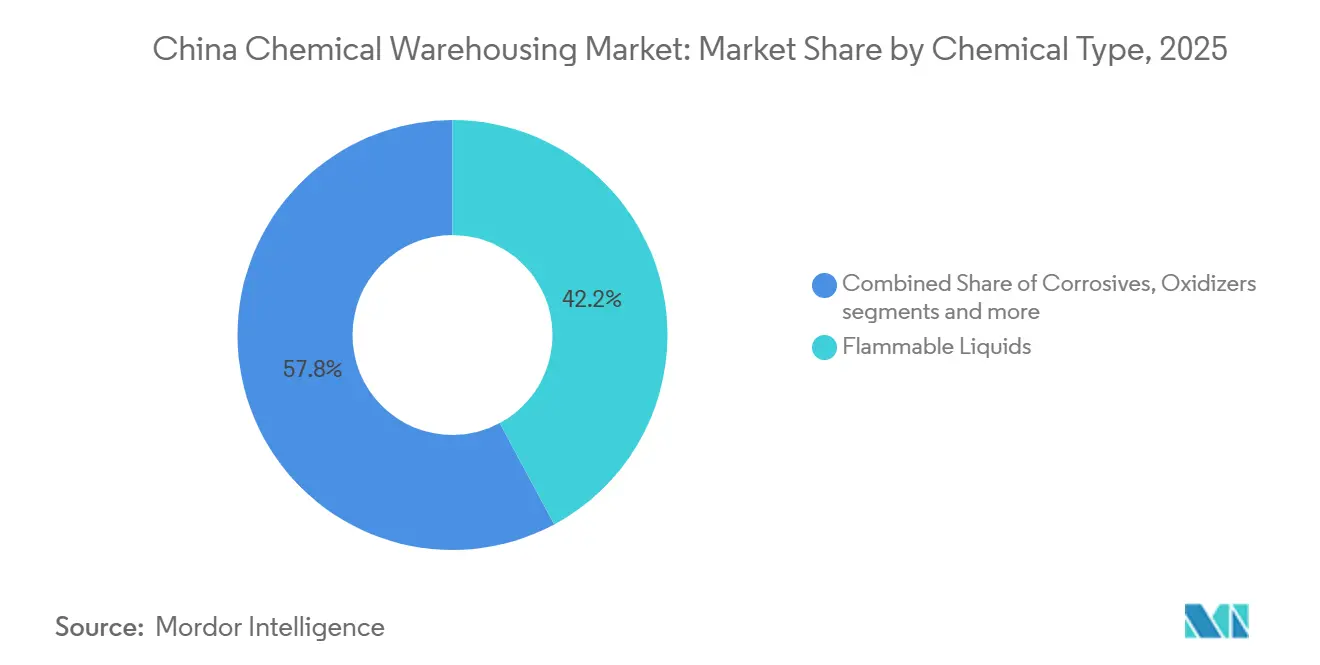

- Por tipo de producto químico, los líquidos inflamables representaron el 42,16% de la participación del mercado de almacenamiento químico en China en 2025, mientras que se proyecta que las sustancias tóxicas crezcan al ritmo más rápido con una CAGR del 9,41% hasta 2031, impulsadas por la demanda vinculada a la electrónica, los productos químicos y los semiconductores.

- Por industria usuaria final, la fabricación de productos químicos básicos se mantuvo como la más grande, representando el 47,23% del tamaño del mercado de almacenamiento químico en China en 2025, y se proyecta que los productos farmacéuticos y las ciencias de la vida registren el crecimiento más rápido con una CAGR del 7,89% hasta 2031, gracias a un mayor cumplimiento de las normas GDP.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento Químico en China

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de la Base de Fabricación Química | +2.1% | Global, con concentración en provincias costeras (Jiangsu, Shandong, Guangdong) y expansión hacia zonas interiores de energías renovables | Mediano plazo (2-4 años) |

| Regulaciones Estrictas de Seguridad Química | +1.8% | Nacional, con mayor aplicación en zonas de reubicación de empresas químicas urbanas y parques químicos designados | Corto plazo (≤ 2 años) |

| Crecimiento Logístico de la Iniciativa de la Franja y la Ruta (BRI) | +1.3% | Corredores nacionales que conectan puertos costeros (Golfo de Beibu, Zhanjiang) con centros interiores (Chongqing, Chengdu, Lanzhou), con extensión hacia la ASEAN | Largo plazo (≥ 4 años) |

| Crecimiento en el Sector de Productos Químicos Especializados y de Alta Pureza | +1.0% | Nacional, con concentración avanzada en los clústeres industriales del Delta del Río Yangtsé y el Área de la Gran Bahía | Mediano plazo (2-4 años) |

| Desarrollo del Cinturón Económico del Río Yangtsé | +0.6% | Provincias del Cinturón Económico del Río Yangtsé (Hubei, Anhui, Jiangsu, Zhejiang), zonas de prioridad ecológica | Mediano plazo (2-4 años) |

| Integración de Tecnología de Almacenamiento Inteligente | +0.4% | Adopción nacional, con ganancias tempranas en centros logísticos de primer nivel (Shanghái, Shenzhen, Guangzhou) y corredores de Hubei | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Rápida Expansión de la Base de Fabricación Química

Se prevé que el sector petroquímico y químico de China genere un crecimiento del valor añadido superior al 5% anual hasta 2026, con énfasis en poliolefinas de alta gama, productos químicos electrónicos y materias primas para nuevas energías en el marco del plan de crecimiento estable 2025-2026. Los programas a gran escala continúan añadiendo capacidad y atrayendo almacenamiento especializado para materiales inflamables y tóxicos con necesidades de custodia más estrictas. La inversión extranjera directa en plataformas de ciencias de la vida y productos químicos especializados, incluido el sitio de Wuxi por valor de 475 millones de USD, añade impulso al almacenamiento y la distribución conformes con las normas GDP. El mercado de almacenamiento químico en China se beneficia a medida que aumenta el rendimiento de los disolventes de grado electrónico y los materiales de ingeniería que requieren almacenamiento en atmósfera inerte y libre de contaminación. Este cambio en la cadena de valor comprime los tiempos de permanencia y aumenta el valor de la automatización, elevando la utilización y estabilizando los márgenes para los operadores certificados.

Regulaciones Estrictas de Seguridad Química

La Ley de Seguridad de Productos Químicos Peligrosos, en vigor desde el 1 de mayo de 2026, establece un marco de 127 artículos que impone la recepción por dos personas y la custodia por dos personas para materiales altamente tóxicos y de gran peligrosidad, con registros conservados durante al menos tres años. La norma GB 45673-2025, que entró en vigor el 1 de noviembre de 2025, exige la automatización completa de los procesos de alto riesgo y mejora el monitoreo continuo y la instrumentación de seguridad. Los almacenes están incorporando sensores de IoT, rociadores conformes y sistemas de control interconectados con el gobierno para obtener aprobaciones y superar auditorías. Las instalaciones más pequeñas que no disponen del capital para realizar las adaptaciones necesarias están consolidándose o abandonando el mercado, lo que inclina la demanda hacia parques certificados y plataformas integradas con alta preparación para el cumplimiento normativo. El mercado chino de almacenamiento químico se orienta hacia menos sitios, pero más automatizados y trazables, a medida que se intensifica la aplicación de la normativa en 2026.[1]Consejo Editorial de Guifanku, "GB 45673-2025 Especificación General para la Estandarización de la Producción Segura", Guifanku, guifanku.com

Crecimiento Logístico de la Iniciativa de la Franja y la Ruta (BRI)

El Nuevo Corredor Internacional de Comercio Terrestre y Marítimo superó 1 millón de TEU en 2025 con un incremento interanual del 72,5% y actualmente opera 14 rutas fijas ferroviarias y marítimas que conectan los puertos del Golfo de Beibu y Zhanjiang con nodos interiores como Chongqing y Chengdu. Un modelo implementado en marzo de 2025 que combina trenes JSQ con buques de carga rodada permitió la transferencia directa a navieras oceánicas en Qinzhou con destino a Dubái, reduciendo los transbordos y la exposición a la congestión. En el primer semestre de 2025, el volumen de carga alcanzó 746.000 TEU, lo que respalda la demanda de almacenamiento en zonas aduaneras y bajo supervisión aduanera cerca de los cruces del corredor. Los paquetes logísticos integrados que agrupan la presentación electrónica de declaraciones aduaneras y el seguimiento están reduciendo los tiempos de coordinación para los expedidores. El mercado chino de almacenamiento químico capta un mayor rendimiento y rotaciones más rápidas en estos centros a medida que el corredor diversifica las categorías de productos para incluir productos químicos e intermedios.

Crecimiento en el Sector de Productos Químicos Especializados y de Alta Pureza

La política nacional en el marco de Fabricado en China 2025 hace hincapié en los productos químicos electrónicos, los materiales de base biológica y las fibras de alto rendimiento, que requieren entornos controlados y una estricta segregación en el almacenamiento. Los estándares impulsan la contabilidad de la huella de carbono y la trazabilidad de la calidad, lo que promueve cadenas de suministro auditables que favorecen los almacenes especializados con RFID y seguimiento por lotes. La nueva capacidad de productos químicos de alta pureza, incluido el diisocianato de isoforona puesto en marcha en 2025, aumenta la demanda de almacenes con contención hermética y ventilación conforme a la normativa. Estos formatos de almacenamiento tienen precios premium, lo que compensa los mayores costos operativos por metro cuadrado. El mercado chino de almacenamiento químico se beneficia de este cambio en la combinación de productos a medida que los operadores que se alinean con los protocolos de los clientes de productos químicos especializados obtienen contratos más largos y menores índices de siniestralidad.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Políticas Restrictivas de Uso del Suelo para Materiales Peligrosos | -1.2% | Nacional, con restricciones agudas en zonas de reubicación urbana y áreas de amortiguamiento de distancia de seguridad alrededor de escuelas, hospitales y centros residenciales | Corto plazo (≤ 2 años) |

| Altos Costos de Cumplimiento Normativo e Infraestructura | -0.9% | Nacional, con mayor carga sobre las pequeñas y microempresas y las instalaciones que realizan adaptaciones conforme a la norma GB 45673-2025 | Mediano plazo (2-4 años) |

| Cambios Regulatorios Frecuentes y Aplicación de la Normativa | -0.7% | Aplicación nacional, con variación provincial en los ciclos de investigación de riesgos ocultos y la intensidad de la supervisión de seguridad | Corto plazo (≤ 2 años) |

| Presiones de Reubicación de la Industria Química | -0.5% | Empresas químicas urbanas en ciudades costeras de primer y segundo nivel (Shanghái, Guangzhou, Ningbo), con reubicación a parques interiores designados | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Políticas Restrictivas de Uso del Suelo para Materiales Peligrosos

La Ley de Seguridad de Productos Químicos Peligrosos exige distancias de seguridad prescritas entre el almacenamiento de materiales peligrosos y los receptores sensibles, y orienta los nuevos proyectos hacia parques químicos aprobados que se someten a revisiones periódicas[2]Sala de Redacción de CCTV, "La Ley de Seguridad de Productos Químicos Peligrosos entra en vigor el 1 de mayo de 2026", CCTV, news.cctv.cn . Las normas de impacto ambiental vinculadas a los nuevos contaminantes refuerzan el escrutinio y la alineación con la zonificación ecológica y las evaluaciones de impacto ambiental a nivel de parque. Estas capas reducen el suelo elegible y prolongan las aprobaciones, enviando los proyectos a zonas donde el transporte y los servicios de emergencia están por detrás de los centros costeros. El mercado chino de almacenamiento químico registra una mayor intensidad de capital por tonelada a medida que las restricciones de ubicación y las zonas de amortiguamiento se amplían en 2026. Los promotores afrontan esta situación priorizando los parques designados con infraestructura de seguridad y respuesta integrada, donde las aprobaciones son más predecibles.

Altos Costos de Cumplimiento Normativo e Infraestructura

Las actualizaciones de la norma GB 45673-2025 y los requisitos de las tres simultaneidades están elevando el gasto de capital en automatización, detección, ventilación y diques, al tiempo que exigen la puesta en marcha de las instalaciones junto con el proyecto principal. Las primas de seguros de materiales peligrosos aumentaron un 40% entre 2024 y 2025, y la ley ahora exige un seguro de responsabilidad ambiental para los sitios de almacenamiento. Las evaluaciones de seguridad periódicas por terceros se suman a los costos operativos a medida que los operadores conectan los sistemas de monitoreo a las plataformas gubernamentales. Las pequeñas microempresas con menos de 20 empleados o con ingresos anuales inferiores a 3 millones de RMB (0,4 millones de USD) soportan la mayor presión y se están consolidando en plataformas más grandes. El mercado chino de almacenamiento químico se está consolidando hacia operadores que pueden amortizar los gastos generales digitales y de cumplimiento normativo mientras mantienen la fiabilidad del servicio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Almacén: Las Instalaciones Especializadas Capturan Precios Premium, los Entornos Controlados se Disparan

Los almacenes químicos especializados mantuvieron la mayor cuota de mercado del 36,42% del mercado de almacenamiento químico en China en 2025, a medida que los clientes se trasladaron a productos químicos de alta pureza y electrónicos que requieren segregación y control de la contaminación. Estos sitios utilizan cobertura de gas inerte para compuestos sensibles al oxígeno, humedad controlada para materiales higroscópicos y genealogía de lotes rastreada con RFID para satisfacer las necesidades de cadena de custodia en semiconductores y biológicos. Los almacenes químicos con control de temperatura están creciendo más rápido, con una CAGR del 8,62% hasta 2031, bajo normas GDP más estrictas y el aumento de los flujos de cadena de frío de APIs e intermedios especializados, lo que refuerza la diferenciación basada en el cumplimiento normativo. Los almacenes químicos generales continúan sirviendo a productos a granel estables con menores riesgos de integridad, aunque la presión sobre los márgenes está aumentando a medida que los expedidores priorizan la protección de la responsabilidad en categorías sensibles. El mercado chino de almacenamiento químico favorece a los operadores que combinan infraestructura especializada y orquestación digital para aumentar la rotación de activos y la calidad del servicio bajo una aplicación más estricta de la normativa.

El crecimiento dentro de esta segmentación sigue el despliegue tecnológico y la preparación regulatoria en 2026. Los almacenes HAZMAT que gestionan inflamables, corrosivos y tóxicos están actualizando sus sistemas a prueba de explosiones y supresión automatizada alineados con los requisitos legales y de la norma GB sobre custodia por dos personas y seguimiento en tiempo real. Los operadores están pilotando gemelos digitales y programación impulsada por inteligencia artificial para mejorar la asignación de espacios y la eficiencia laboral, reportando ganancias de productividad que defienden los márgenes a pesar de los mayores costos de cumplimiento normativo. La industria china de almacenamiento químico está avanzando hacia la automatización estandarizada y el monitoreo integrado para garantizar las aprobaciones e interoperar con las plataformas gubernamentales en 2026. El mercado chino de almacenamiento químico continúa diferenciándose en preparación para productos especializados, rendimiento GDP y velocidad de auditoría que reduce el riesgo para el cliente.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto Químico: Los Líquidos Dominan los Volúmenes, los Tóxicos se Aceleran por la Demanda de Semiconductores

Los líquidos inflamables mantuvieron la mayor participación del 42,16% del mercado de almacenamiento químico en China en 2025, ya que los disolventes, alcoholes y destilados de hidrocarburos impulsan un rendimiento constante en recubrimientos, adhesivos y materias primas petroquímicas. El almacenamiento requiere instalaciones eléctricas a prueba de explosiones, puesta a tierra y distancias de separación homologadas que elevan el gasto de capital, pero respaldan una utilización estable y contratos con clientes a varios años. Las sustancias tóxicas están creciendo más rápido con una CAGR del 9,41% hasta 2031, impulsadas por los productos químicos electrónicos y las ambiciones de la cadena de suministro de semiconductores que exigen contención hermética y ventilación continua. Los corrosivos siguen siendo significativos y deben segregarse con suelos resistentes a los productos químicos y sistemas de neutralización para evitar el riesgo exotérmico, lo que fomenta la ubicación en parques integrados con respuesta de emergencia compartida[3]Ministerio de Comercio de la República Popular China, "Plan de Trabajo para el Crecimiento Estable en la Industria Petroquímica y Química (2025-2026)", Ministerio de Comercio, picpolicy.mofcom.gov.cn. El mercado chino de almacenamiento químico se ve reforzado por los protocolos de manejo de oxidantes y los mayores costos de seguros que elevan los precios, pero respaldan el almacenamiento premium para unidades de mantenimiento de existencias de alto riesgo.

Los operadores se están adaptando al perfil de complejidad de los líquidos y tóxicos con una documentación más estricta, incluidos los registros de doble custodia y la conservación de los registros de custodia durante al menos tres años. Esto desencadena inversiones en trazabilidad digital y acceso con permisos para adquirir clientes en los sectores farmacéutico y electrónico. La industria china de almacenamiento químico está pivotando hacia el almacenamiento de alta integridad que reduce los eventos de pérdida y mejora la preparación para auditorías en 2026. Estos cambios ayudan al mercado chino de almacenamiento químico a cumplir los criterios de adquisición que cada vez más ponderan la prueba de cumplimiento normativo y el historial de rendimiento junto con los precios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria Usuaria Final: Los Productos Químicos Básicos Anclan la Carga Base, el Sector Farmacéutico Escala más Rápido

La fabricación de productos químicos básicos mantuvo la mayor participación de usuarios finales del 47,23% en 2025, con fuertes volúmenes de polietileno, polipropileno, metanol y sosa cáustica que anclan el almacenamiento de carga base. El segmento depende de parques de tanques y almacenamiento en tambores cerca de los clústeres de producción, donde las economías de escala y la proximidad respaldan rotaciones predecibles. Los productos farmacéuticos y las ciencias de la vida están creciendo más rápido con una CAGR del 7,89% hasta 2031, ya que el cumplimiento de las normas GDP aumenta la demanda de mapeo de temperatura y gestión de desviaciones en tiempo real, con el sitio de Wuxi de AstraZeneca por valor de 475 millones de USD reforzando el volumen a largo plazo. Los productos químicos especializados para semiconductores y plásticos de alto rendimiento requieren espacios libres de contaminación y una genealogía detallada de lotes que favorece las inversiones en sistemas automatizados de almacenamiento y recuperación (AS/RS). El mercado de almacenamiento químico en China acomoda los flujos estacionales de agroquímicos con capacidad flexible, al tiempo que aplica reglas de trazabilidad y contabilidad de emisiones en fertilizantes y caucho sintético.

Los flujos de petróleo y gas y petroquímicos siguen siendo significativos y se benefician de las iniciativas de renovación e integración de la flota marítima que aseguran el acceso a los muelles y el almacenamiento en tanques. Los aditivos alimentarios y para piensos se superponen con el manejo de grado farmacéutico en algunos casos, lo que abre oportunidades de venta cruzada para los operadores certificados para ambos segmentos. El mercado de almacenamiento químico en China continúa recompensando a los proveedores integrales que conectan las materias primas entrantes con los productos terminados salientes a través de huellas aduaneras y no aduaneras. La diversificación de usuarios finales estabiliza la utilización y mitiga la ciclicidad de un único segmento en 2026.

Análisis Geográfico

Las provincias costeras, en particular Jiangsu, Shandong y Guangdong, mantuvieron la mayor base de capacidad en 2025 en el mercado de almacenamiento químico en China, gracias a las terminales de aguas profundas, los parques químicos heredados y las zonas aduaneras próximas a los puertos. El Área de la Gran Bahía Guangdong-Hong Kong-Macao está formando un corredor premium para flujos de alto valor, con la ayuda de la empresa conjunta de Sinotrans para un centro de logística química en Zhanjiang con un capital registrado de 207,2 millones de RMB (29,1 millones de USD). El complejo Verbund de BASF en Zhanjiang, con un plan anunciado de 10.000 millones de EUR (10.800 millones de USD), está añadiendo demanda cautiva de almacenamiento en atmósfera inerte y con control de temperatura. Las redes de logística farmacéutica en la región, incluidas las iniciativas digitales de operador logístico de cuarta parte (4PL), están adelantando la capacidad conforme a las normas GDP.

Las provincias interiores, incluidas Mongolia Interior, Gansu y Ningxia, están escalando más rápido en 2026 bajo los programas de conversión del carbón en productos químicos y la integración de energías renovables que reducen la intensidad de carbono y diversifican la ubicación. El complejo de energía eólica, solar e hidrógeno del Grupo Junzheng en Mongolia Interior, con una inversión de 19.360 millones de CNY (2.700 millones de USD), ilustra la atracción del almacenamiento aduanero y bajo supervisión aduanera en los centros de conexión ferroviaria y por carretera que conectan con los corredores de exportación. Los centros multimodales del norte y el centro en Pekín, Tianjin, Chongqing y Chengdu están comprimiendo los tiempos de permanencia mediante mejores acuerdos ferroviarios y marítimos, incluido el modelo de tren JSQ a buque de carga rodada lanzado en marzo de 2025 para transferencias directas de vehículos a navieras oceánicas.

Las arterias logísticas del Nuevo Corredor Internacional de Comercio Terrestre y Marítimo superaron 1 millón de TEU en 2025 y están ampliando la combinación de productos para incluir más materias primas químicas e intermedios, lo que estrecha las operaciones en los nodos del corredor. A medida que las ciudades costeras endurecen las normas de uso del suelo y completan la reubicación de las instalaciones químicas urbanas, la capacidad está migrando hacia parques designados que se someten a evaluaciones de riesgo trienales e instalan sistemas de seguridad vinculados al gobierno. El mercado de almacenamiento químico en China, por tanto, equilibra un ancla costera con un creciente rendimiento interior, con la automatización y la conectividad de cumplimiento normativo determinando dónde los nuevos proyectos obtienen aprobaciones en 2026.

Panorama Competitivo

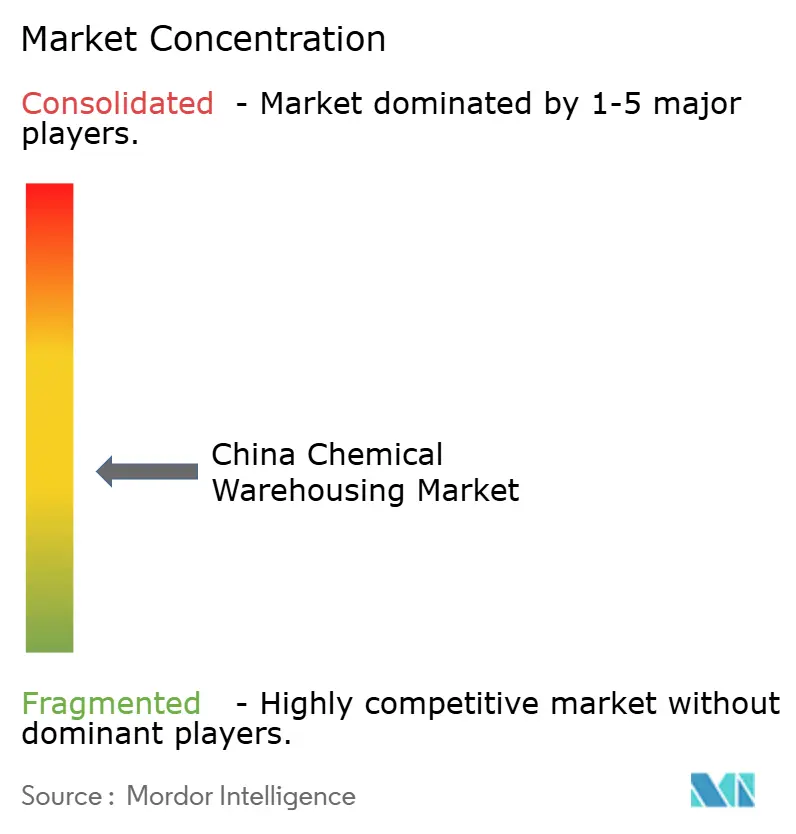

El mercado sigue estando moderadamente concentrado en general, aunque los segmentos de almacenamiento químico de alto cumplimiento normativo y automatizados se están consolidando cada vez más entre los grandes operadores estatales y certificados. Las plataformas estatales aprovechan el acceso a las terminales y las soluciones integradas de almacén ferroviario-marítimo para ofrecer servicios de ventanilla única desde los nodos marítimos hasta los interiores. Los operadores logísticos internacionales (3PL) compiten en orquestación digital y ofertas vinculadas a criterios ESG para captar clientes de alto cumplimiento normativo. Los operadores logísticos químicos domésticos especializados se centran en la profundidad de la certificación de materiales peligrosos y la trazabilidad en tiempo real para diferenciarse en segmentos con mayor riesgo y necesidades de documentación.

COSCO Shipping Energy integró activos de transporte de productos químicos en 2024 y reveló en marzo de 2026 contratos de construcción naval por un buque transportador de etileno y 18 petroleros por un total de 7.882 millones de RMB (1.100 millones de USD), junto con ingresos por transporte marítimo de productos químicos de 333 millones de RMB (46,3 millones de USD) en 2025, lo que refuerza su control de los flujos marítimos hacia las terminales. La empresa también completó una adquisición de entidades objetivo por 1.050 millones de RMB (147,5 millones de USD) en 2024, lo que estrechó la integración vertical. Kerry Logistics Network amplió sus filiales de manejo de productos químicos y recibió reconocimiento de productores químicos multinacionales por la calidad de la seguridad y la asociación en 2025, lo que señala un énfasis en el cumplimiento normativo verificado.

La tecnología y los criterios ESG son fundamentales para el posicionamiento competitivo en 2026. El modelo "Liuyun" del Grupo de Logística de China, registrado en el registro nacional en 2025, respalda el almacenamiento inteligente, el reconocimiento visual y el mantenimiento predictivo para reducir los tiempos de inactividad y acelerar las auditorías. Rokin avanzó en sus credenciales ESG con objetivos validados por la Iniciativa de Objetivos Basados en la Ciencia (SBTi) en marzo de 2026 y ganó un premio por la automatización de la cadena de frío impulsada por inteligencia artificial que se alinea con las necesidades de los productos farmacéuticos y los productos químicos especializados en 2025. Los pilotos de logística autónoma, incluidos los vehículos de nivel 4 que han acumulado más de 42 millones de kilómetros, ofrecen una vía para mitigar la escasez de conductores en mercancías peligrosas. Estas capacidades ayudan al mercado de almacenamiento químico en China a reducir la brecha entre los mayores gastos generales de cumplimiento normativo y la necesidad de control de costos mediante una mejor utilización y menos errores manuales.

Líderes de la Industria de Almacenamiento Químico en China

Sinotrans Ltd.

Yongtaiyun Chemical Logistics

Rokin Logistics

Den Hartogh Logistics

Hoyer Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La Ley de Seguridad de Productos Químicos Peligrosos fue aprobada el 27 de diciembre de 2025 y entrará en vigor el 1 de mayo de 2026, añadiendo obligaciones de custodia por dos personas y monitoreo en tiempo real para el almacenamiento de materiales peligrosos.

- Marzo de 2025: Rokin Logistics fue designado socio de la Flota Nacional de Apoyo al Transporte de Emergencia, lo que amplía el acceso a los canales de respuesta de emergencia para los envíos de materiales peligrosos.

Alcance del Informe del Mercado de Almacenamiento Químico en China

El Informe del Mercado de Almacenamiento Químico en China está Segmentado por Tipo de Almacén (Almacenamiento General, Almacén Químico Especializado, Almacenes de Materiales Peligrosos (HAZMAT) y más), por Tipo de Producto Químico (Líquidos Inflamables, Corrosivos, Sustancias Tóxicas y más) y por Industria Usuaria Final (Fabricación de Productos Químicos Básicos, Fabricación de Productos Químicos Especializados y más). Las Previsiones del Mercado se Proporcionan en Términos de Valor (Miles de Millones de USD).

| Almacenamiento General |

| Almacén Químico Especializado |

| Almacenes de Materiales Peligrosos (HAZMAT) |

| Almacenes Químicos con Control de Temperatura |

| Líquidos Inflamables |

| Corrosivos |

| Sustancias Tóxicas |

| Oxidantes |

| Otros |

| Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especializados |

| Productos Farmacéuticos y Ciencias de la Vida |

| �������DZ��������Dz� |

| Pinturas, Recubrimientos y Adhesivos |

| Aditivos Alimentarios y para Piensos |

| Petróleo y Gas / Petroquímicos |

| Otros |

| Por Tipo de Almacén | Almacenamiento General |

| Almacén Químico Especializado | |

| Almacenes de Materiales Peligrosos (HAZMAT) | |

| Almacenes Químicos con Control de Temperatura | |

| Por Tipo de Producto Químico | Líquidos Inflamables |

| Corrosivos | |

| Sustancias Tóxicas | |

| Oxidantes | |

| Otros | |

| Por Industria Usuaria Final | Fabricación de Productos Químicos Básicos |

| Fabricación de Productos Químicos Especializados | |

| Productos Farmacéuticos y Ciencias de la Vida | |

| �������DZ��������Dz� | |

| Pinturas, Recubrimientos y Adhesivos | |

| Aditivos Alimentarios y para Piensos | |

| Petróleo y Gas / Petroquímicos | |

| Otros |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento esperado del mercado chino de almacenamiento químico?

El tamaño del Mercado de Almacenamiento Químico en China fue de 18,24 mil millones de USD en 2025 y se proyecta que alcance los 27,61 mil millones de USD en 2031 con una CAGR del 7,21%.

¿Qué tipos de almacenes lideran y crecen más rápido en el panorama de almacenamiento químico de China?

Los almacenes químicos especializados lideraron con el 36,25% en 2025 debido a los productos sensibles a la contaminación, mientras que los almacenes químicos con control de temperatura están creciendo más rápido, con una CAGR del 8,62% hasta 2031 bajo las normas GDP.

¿Qué cambios regulatorios afectan más a los operadores de almacenamiento químico en China?

La Ley de Seguridad de Productos Químicos Peligrosos, en vigor desde el 1 de mayo de 2026, y la norma GB 45673-2025 exigen la custodia por dos personas, la automatización de los procesos de alto riesgo y el monitoreo en tiempo real vinculado a las plataformas gubernamentales.

¿Qué regiones de China son clave para la capacidad y el crecimiento del almacenamiento químico?

Jiangsu, Shandong y Guangdong anclan la capacidad, mientras que Mongolia Interior, Gansu y Ningxia están expandiéndose más rápido gracias a la inversión en conversión del carbón en productos químicos y energías renovables vinculada a corredores multimodales.

¿Cómo están cambiando la tecnología y la automatización las operaciones de almacenamiento químico en China?

Los operadores están desplegando inteligencia artificial para la programación de almacenes, gemelos digitales para la asignación de espacios e IoT para el monitoreo de seguridad, lo que mejora la productividad y la velocidad de auditoría bajo una aplicación más estricta de la normativa.

¿Qué industrias usuarias finales impulsan la demanda de almacenamiento químico en China?

Los productos químicos básicos siguen siendo la carga base, mientras que los productos farmacéuticos y las ciencias de la vida están escalando más rápido debido al cumplimiento de las normas GDP y las inversiones continuas de las empresas multinacionales.

Última actualización de la página el: