Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cuidado Capilar en Chile

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

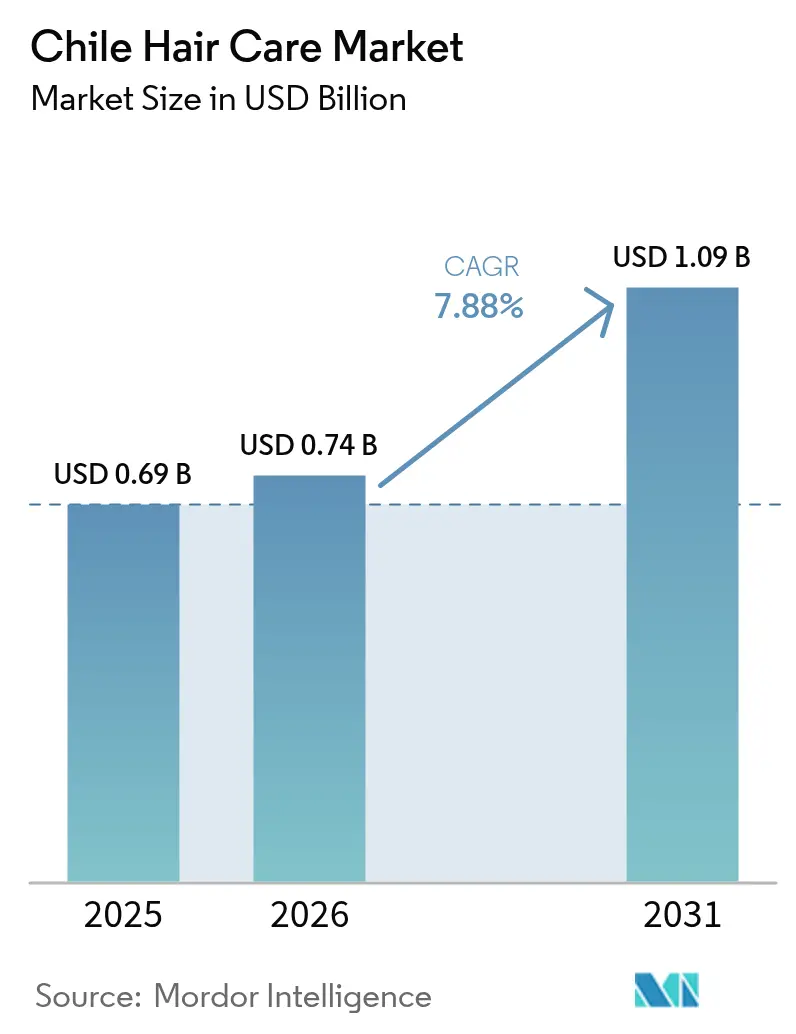

| Tamaño del mercado en el año base (2025) | 0.69 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.88% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado Capilar en Chile por ����������

El tamaño del Mercado de Cuidado Capilar en Chile fue valorado en USD 0,69 mil millones en 2025 y se estima que crecerá desde USD 0,74 mil millones en 2026 hasta alcanzar USD 1,09 mil millones en 2031, a una CAGR del 7,88% durante el período de pronóstico (2026-2031). Los productos de cuidado capilar mantienen una posición significativa en la industria del cuidado personal, ya que el cabello sigue siendo un indicador clave de belleza. El mercado experimenta crecimiento a medida que más consumidores, en particular los hombres, se enfocan en su apariencia física y buscan soluciones de cuidado capilar naturales y tradicionales. Este cambio en el comportamiento del consumidor ha generado una mayor demanda de productos como champús orgánicos, acondicionadores naturales, aceites capilares y tratamientos capilares tradicionales derivados de fuentes botánicas. El crecimiento del mercado está impulsado por múltiples factores, entre ellos las duras condiciones climáticas, la mala calidad del agua y la creciente adopción de prácticas de coloración capilar. Estos elementos requieren rutinas sofisticadas de cuidado capilar y tratamientos regulares, lo que fortalece la demanda del mercado. Los consumidores invierten cada vez más en tratamientos de acondicionamiento profundo, mascarillas capilares y productos de peinado protector para combatir el daño ambiental.

Conclusiones Clave del Informe

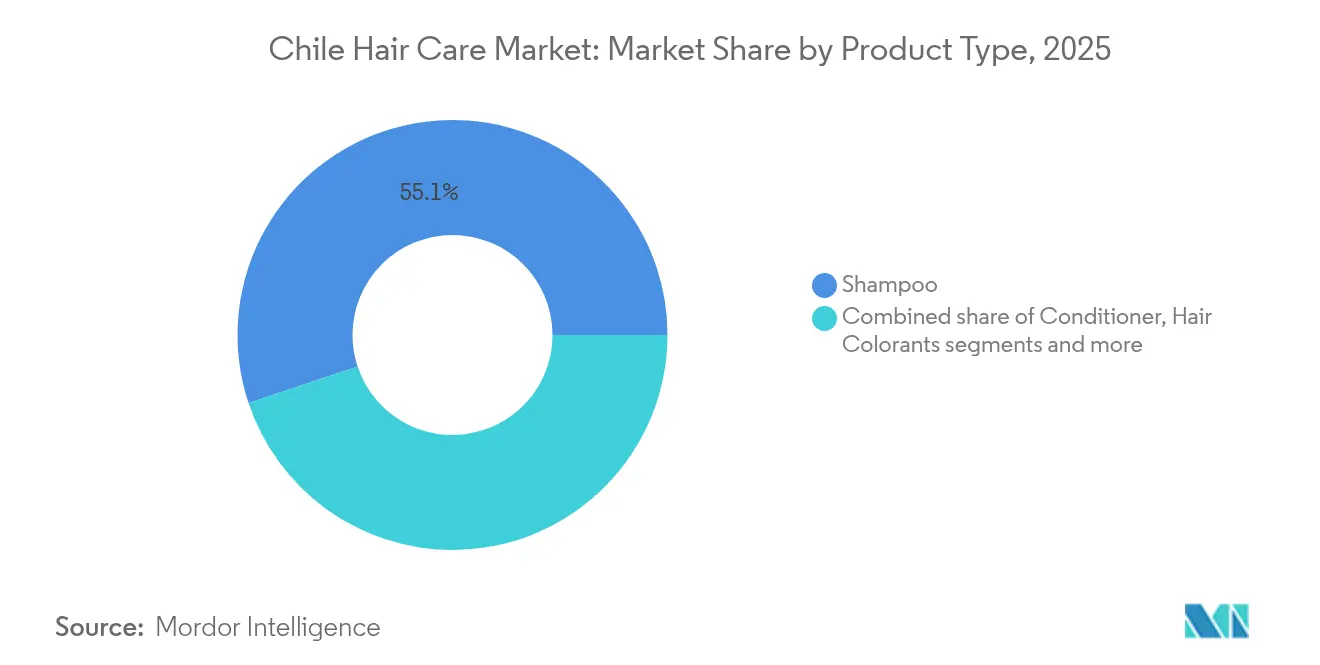

- Por tipo de producto, el champú lideró con el 55,12% de la participación del mercado de cuidado capilar en Chile en 2025; los productos de peinado capilar registraron la CAGR más rápida del 8,05% para 2026-2031.

- Por categoría, los productos masivos mantuvieron una participación del 77,78% en 2025, mientras que los productos premium avanzan a una CAGR del 8,25% hasta 2031.

- Por tipo de ingrediente, los ingredientes convencionales/sintéticos capturaron el 73,95% de la participación del mercado de cuidado capilar en Chile en 2025, mientras que las alternativas naturales y orgánicas se expandirán a una CAGR del 8,74%.

- Por canal de distribución, los supermercados e hipermercados retuvieron una participación del 40,92% en 2025, aunque el comercio minorista en línea registra la perspectiva de CAGR más sólida del 9,1%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cuidado Capilar en Chile

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia por productos ecológicos y certificados como orgánicos | +1.2% | Nacional, con ganancias tempranas en Santiago, Valparaíso, Concepción | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y el respaldo de celebridades | +1.8% | Nacional, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Demanda de productos multifuncionales y de control del daño | +1.5% | Nacional, con mayor adopción en áreas metropolitanas | Mediano plazo (2-4 años) |

| Innovaciones tecnológicas en formulaciones de productos | +1.1% | Nacional, con enfoque en el segmento premium | Largo plazo (≥ 4 años) |

| Expansión del comercio electrónico y la venta minorista digital | +2.1% | Nacional, con mayor impacto en la región de Santiago | Corto plazo (≤ 2 años) |

| Crecimiento de los segmentos de cuidado masculino | +0.8% | Nacional, con concentración urbana | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Preferencia por Productos Ecológicos y Certificados como Orgánicos

Los consumidores chilenos priorizan cada vez más la sostenibilidad ambiental, impulsando la demanda de formulaciones de cuidado capilar certificadas como orgánicas que se alinean con la conciencia ambiental del país. La preferencia va más allá del abastecimiento de ingredientes hacia la sostenibilidad del empaque, con consumidores que favorecen marcas que demuestran una reducción medible del impacto ambiental. Las estrictas regulaciones ambientales de Chile y las campañas de concientización del consumidor han elevado la sostenibilidad de una preferencia de nicho a un criterio de compra generalizado. El abastecimiento de ingredientes naturales de los diversos ecosistemas de Chile, incluidas las plantas botánicas de la Patagonia y los minerales del Desierto de Atacama, presenta oportunidades para que las marcas locales e internacionales desarrollen formulaciones específicas de la región que alcancen precios premium. Los principales minoristas han establecido secciones dedicadas de "belleza natural" en sus tiendas, lo que indica el cambio de una demanda de nicho a una demanda masiva del consumidor. La supervisión regulatoria del Instituto de Salud Pública mejora la confianza del consumidor en las afirmaciones de productos certificados.

Influencia de las Redes Sociales y el Respaldo de Celebridades

Las plataformas de redes sociales impulsan las decisiones de compra de productos de cuidado capilar entre los consumidores chilenos, con Instagram y TikTok como principales canales de descubrimiento de nuevos productos y técnicas de peinado. Los influenciadores y celebridades chilenos ejercen un impacto significativo en las tendencias de belleza, particularmente en las preferencias de peinado y color capilar que reflejan los ciclos de moda estacional. El fenómeno va más allá de la publicidad tradicional hacia el contenido generado por usuarios y las recomendaciones entre pares, creando un compromiso auténtico que se traduce en intención de compra. La alta tasa de penetración de las redes sociales en Chile amplifica los mensajes de marca y las demostraciones de productos. Según los datos de StatCounter Global Stats de 2024, el 42,93% de las personas en Chile utilizaron Facebook y el 27,95% utilizaron Instagram [1]Fuente: StatCounter Global Stats, "Estadísticas de Redes Sociales en Chile", statcounter.com . Las estrategias de marketing digital que incorporan referencias culturales locales y elementos del estilo de vida chileno demuestran tasas de participación más altas en comparación con las campañas genéricas para América Latina. La tendencia crea oportunidades para que las marcas aprovechen a los microinfluenciadores y profesionales de la belleza que mantienen conexiones auténticas con el público chileno, al tiempo que generan confianza a través de demostraciones de productos consistentes y el intercambio de resultados.

Demanda de Productos Multifuncionales y de Control del Daño

Los consumidores chilenos buscan soluciones de cuidado capilar que aborden múltiples preocupaciones simultáneamente, lo que refleja estilos de vida conscientes del tiempo y decisiones de compra orientadas al valor. Esta demanda surge de la activa cultura al aire libre de Chile y de factores ambientales, incluida la exposición a los rayos UV, el viento y las variaciones climáticas estacionales que contribuyen al daño capilar. Los productos multifuncionales que combinan beneficios de limpieza, acondicionamiento y protección atraen a los consumidores que buscan eficiencia sin comprometer la salud capilar. La tendencia resuena especialmente entre los profesionales en activo que priorizan rutinas de belleza simplificadas mientras mantienen estándares de calidad capilar. Las formulaciones de control del daño dirigidas al peinado con calor, el procesamiento químico y los factores de estrés ambiental abordan las necesidades específicas de los consumidores chilenos que utilizan frecuentemente herramientas de peinado y servicios de coloración capilar. Las innovaciones de productos que incorporan protección térmica, filtros UV y agentes fortalecedores dentro de formulaciones únicas capturan participación de mercado al ofrecer soluciones integrales de cuidado capilar que se alinean con las demandas del estilo de vida chileno.

Innovaciones Tecnológicas en Formulaciones de Productos

Las tecnologías avanzadas de formulación permiten a las marcas de cuidado capilar desarrollar productos específicamente adaptados a las condiciones climáticas de Chile y a los tipos de cabello de los consumidores. Estas innovaciones incluyen técnicas de microencapsulación que garantizan una liberación sostenida de ingredientes, sistemas de equilibrio de pH que funcionan con los distintos niveles de dureza del agua en Chile, y formulaciones adaptables al clima que se ajustan a los cambios estacionales de humedad. La integración de la biotecnología y la química sostenible crea oportunidades para que las marcas se diferencien a través del rendimiento mientras cumplen con los estándares ambientales. Los consumidores chilenos demuestran disposición a pagar precios premium por productos tecnológicamente avanzados que ofrecen resultados medibles, particularmente en las categorías antienvejecimiento y de fortalecimiento capilar. Las inversiones en investigación y desarrollo en ciencia de formulación permiten a las marcas abordar preocupaciones específicas prevalentes entre los consumidores chilenos, incluido el adelgazamiento del cabello, el encanecimiento prematuro y el daño por peinado frecuente. La tendencia apoya la premiumización del mercado a medida que los consumidores reconocen la propuesta de valor de las formulaciones respaldadas científicamente frente a las alternativas convencionales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preocupaciones de salud por ingredientes químicos | -0.9% | Nacional, con mayor impacto en segmentos urbanos educados | Mediano plazo (2-4 años) |

| Proliferación de productos falsificados | -0.6% | Nacional, con concentración en canales de venta minorista informales | Corto plazo (≤ 2 años) |

| Competencia de remedios caseros y alternativas naturales | -0.7% | Nacional, con enfoque en hogares rurales y tradicionales | Largo plazo (≥ 4 años) |

| Conciencia limitada en áreas rurales | -0.5% | Regiones rurales, particularmente en el norte y sur de Chile | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Preocupaciones de Salud por Ingredientes Químicos

La creciente conciencia sobre los químicos potencialmente dañinos en los productos convencionales de cuidado capilar genera dudas en los consumidores y promueve la demanda de transparencia en los ingredientes entre los consumidores chilenos. Esta preocupación afecta particularmente a los productos que contienen sulfatos, parabenos y fragancias sintéticas, lo que lleva a un mayor escrutinio de las etiquetas de los productos y las listas de ingredientes. Las autoridades sanitarias chilenas y las agencias de protección al consumidor han aumentado la conciencia a través de campañas de educación pública sobre la seguridad cosmética, influyendo en las decisiones de compra hacia alternativas percibidas como más seguras. La tendencia afecta desproporcionadamente a los productos de mercado masivo que dependen de ingredientes sintéticos rentables, creando oportunidades para que las marcas premium y naturales capturen participación de mercado a través de un posicionamiento de formulación limpia. Las iniciativas de educación al consumidor por parte de marcas conscientes de la salud ayudan a abordar las preocupaciones mientras generan confianza a través de una comunicación transparente sobre la seguridad y eficacia de los ingredientes. La restricción crea presión sobre los fabricantes para reformular los productos existentes e invertir en ingredientes alternativos más seguros, lo que podría aumentar los costos de producción mientras mejora el posicionamiento de marca a largo plazo.

Proliferación de Productos Falsificados

Los productos de cuidado capilar falsificados que ingresan a Chile a través de canales de distribución informales socavan la confianza del consumidor y crean preocupaciones de seguridad que afectan el crecimiento general del mercado. Estos productos a menudo contienen ingredientes dañinos y no logran ofrecer los resultados prometidos, lo que genera experiencias negativas que influyen en la percepción del consumidor sobre las categorías de cuidado capilar. La posición geográfica de Chile y sus relaciones comerciales crean vulnerabilidades a la infiltración de productos falsificados, particularmente a través de mercados en línea y redes de venta minorista informales. La presencia de productos falsificados crea presión de precios sobre las marcas legítimas y puede causar problemas de salud que generan publicidad negativa para toda la categoría de cuidado capilar. Los esfuerzos de aplicación regulatoria de las autoridades chilenas ayudan a combatir la falsificación, pero el desafío requiere una vigilancia continua y educación al consumidor para mantener la integridad del mercado. Las estrategias de protección de marca, incluidas las tecnologías de autenticación y las redes de minoristas autorizados, ayudan a los fabricantes legítimos a diferenciar sus productos mientras generan confianza del consumidor a través de canales de compra verificados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El �����ú Domina en Medio de la Innovación en Peinado

El champú mantiene un liderazgo de mercado dominante con el 55,12% de participación en 2025, lo que refleja su papel esencial en las rutinas de cuidado capilar chilenas y los ciclos de recompra frecuentes que generan flujos de ingresos consistentes. Los productos de peinado capilar emergen como el segmento de más rápido crecimiento con una CAGR del 8,05% hasta 2031, impulsados por la creciente conciencia estilística y la influencia de las redes sociales en los estándares de apariencia entre los consumidores chilenos. Los productos acondicionadores capturan una participación de mercado significativa a través de un posicionamiento complementario con las compras de champú, mientras que los colorantes capilares se benefician de la cultura vanguardista de Chile y la aceptación de la experimentación con el color capilar en todos los grupos de edad.

La segmentación por tipo de producto revela patrones de comportamiento del consumidor distintos, con las necesidades básicas de limpieza que respaldan el dominio del champú, mientras que el peinado aspiracional impulsa el crecimiento en productos especializados. Otros tipos de productos, incluidos tratamientos, mascarillas y productos sin enjuague, ganan terreno a medida que los consumidores desarrollan rutinas de cuidado capilar más sofisticadas influenciadas por experiencias profesionales en salones y educación de belleza en línea. La dinámica del segmento refleja la evolución de la cultura de belleza en Chile, donde el cuidado capilar funcional se expande hacia categorías de estilo de vida y autoexpresión que alcanzan precios más altos y una mayor lealtad de marca.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Categoría: Los Productos Masivos Evolucionan Hacia un Posicionamiento Premium

Los productos masivos dominan con el 77,78% de participación de mercado en 2025, lo que refleja un comportamiento de compra consciente del precio y una distribución amplia a través de supermercados/hipermercados en los mercados urbanos y rurales de Chile. Los productos premium se aceleran a una CAGR del 8,25% hasta 2031, lo que indica la disposición del consumidor a invertir en formulaciones de mayor calidad a medida que aumentan los ingresos disponibles y se expande la conciencia de belleza. Esta trayectoria de crecimiento sugiere la maduración del mercado, donde los consumidores pasan de la funcionalidad básica a productos orientados al rendimiento y centrados en la experiencia que ofrecen resultados superiores.

La segmentación por categoría destaca el impacto del desarrollo económico de Chile en el comportamiento del consumidor, con el creciente poder adquisitivo de la clase media que permite la adopción de productos premium sin abandonar la accesibilidad del mercado masivo. Según los datos del Banco Mundial de 2023, el Producto Interno Bruto (PIB) per cápita en Paridad de Poder Adquisitivo en Chile fue de USD 32.809,9. El crecimiento del segmento premium se concentra en las áreas metropolitanas donde los consumidores demuestran un mayor gasto en belleza y conciencia de marca, mientras que los productos masivos mantienen su relevancia en los segmentos sensibles al precio y en los mercados rurales. El patrón de crecimiento de doble vía crea oportunidades para que las marcas desarrollen estrategias de portafolio que capturen tanto a los consumidores que buscan valor como a los que aspiran al segmento premium, a través de un posicionamiento de producto diferenciado y estrategias de precios.

Por Canal de Distribución: El Comercio Minorista en Línea Interrumpe los Modelos Tradicionales

Los supermercados/hipermercados mantienen una participación de mercado del 40,92% en 2025, aprovechando la conveniencia, los precios competitivos y la amplia selección de productos que atrae a la preferencia de los consumidores chilenos por experiencias de compra en un solo lugar. Las tiendas de venta minorista en línea se aceleran a una CAGR del 9,1% hasta 2031, impulsadas por la adopción digital, las preferencias de conveniencia y el acceso ampliado a productos que beneficia especialmente a los consumidores en ciudades más pequeñas y áreas rurales. Las tiendas especializadas ofrecen consultoría experta y un enfoque en productos premium que respalda transacciones de mayor valor, mientras que otros canales, incluidas farmacias y ventas directas, mantienen posiciones de nicho en el mercado.

Según la Unión Internacional de Telecomunicaciones (UIT), el 94% de la población de Chile tenía acceso a internet en 2023. Esta conectividad digital permite a las empresas ampliar su alcance de mercado a través de canales en línea, proporcionando especificaciones de productos y comentarios de consumidores para facilitar las decisiones de compra. El panorama multicanal crea oportunidades para estrategias omnicanal que combinan experiencias de venta minorista física con conveniencia digital, optimizando potencialmente los costos de adquisición de clientes mientras se maximiza el alcance del mercado en los diversos segmentos geográficos y demográficos de Chile.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Ingrediente: La Transición hacia lo Natural Remodela el Panorama de Formulación

Las formulaciones sintéticas convencionales mantienen el 73,95% del dominio del mercado en 2025, respaldadas por su rentabilidad, eficacia comprobada y la familiaridad establecida del consumidor con los ingredientes tradicionales de cuidado capilar. Las alternativas naturales y orgánicas se disparan a una CAGR del 8,74% hasta 2031, lo que refleja las tendencias de conciencia ambiental y salud que resuenan especialmente entre los consumidores chilenos más jóvenes y los segmentos urbanos educados. Esta diferencia de crecimiento indica una transición del mercado hacia formulaciones más limpias mientras se mantiene la relevancia de los ingredientes sintéticos para aplicaciones críticas de rendimiento.

La evolución del tipo de ingrediente refleja tendencias de sostenibilidad más amplias en la cultura del consumidor chileno, donde la conciencia sobre la protección ambiental impulsa las decisiones de compra en múltiples categorías de productos. El posicionamiento natural y orgánico permite estrategias de precios premium mientras atrae a consumidores que buscan soluciones de belleza auténticas y ambientalmente responsables que se alinean con sus valores personales. La segmentación crea oportunidades para formulaciones híbridas que combinan ingredientes naturales con potenciadores de rendimiento sintéticos, capturando potencialmente a consumidores que buscan tanto eficacia como responsabilidad ambiental en sus elecciones de cuidado capilar.

Análisis Geográfico

La cultura cosmopolita de la capital y su fuerza laboral profesional crean demanda de soluciones sofisticadas de cuidado capilar que respaldan la imagen personal y los estándares de apariencia en el lugar de trabajo. Valparaíso y Concepción emergen como centros secundarios de crecimiento, beneficiándose de las poblaciones universitarias y el dinamismo cultural que impulsan la experimentación de belleza y la adopción de tendencias. La dinámica del mercado regional refleja la geografía económica de Chile, con las regiones mineras del norte que demuestran un fuerte poder adquisitivo pero una variedad limitada de productos, mientras que las áreas agrícolas del sur muestran un creciente interés en la inversión en cuidado capilar a medida que se expande el desarrollo económico.

Las únicas zonas climáticas del país, desde el desierto hasta el clima templado, crean necesidades distintas de cuidado capilar, con los consumidores del norte que requieren productos de protección UV y retención de humedad, mientras que las regiones del sur se enfocan en el control de la humedad y formulaciones de adaptación estacional. La expansión del comercio electrónico beneficia especialmente a las ciudades más pequeñas y las áreas rurales donde las opciones de venta minorista física siguen siendo limitadas, lo que permite a las marcas nacionales lograr una mayor penetración de mercado.

La estructura geográfica del mercado de Chile respalda estrategias de posicionamiento premium en los centros urbanos mientras mantiene la accesibilidad del mercado masivo en comunidades más pequeñas, creando oportunidades para portafolios de productos escalonados que aborden segmentos económicos y de estilo de vida diversos. La sólida infraestructura logística del país y las redes de venta minorista establecidas facilitan una distribución eficiente, mientras que la homogeneidad cultural permite campañas de marketing nacionales que resuenan más allá de las fronteras regionales.

Panorama Competitivo

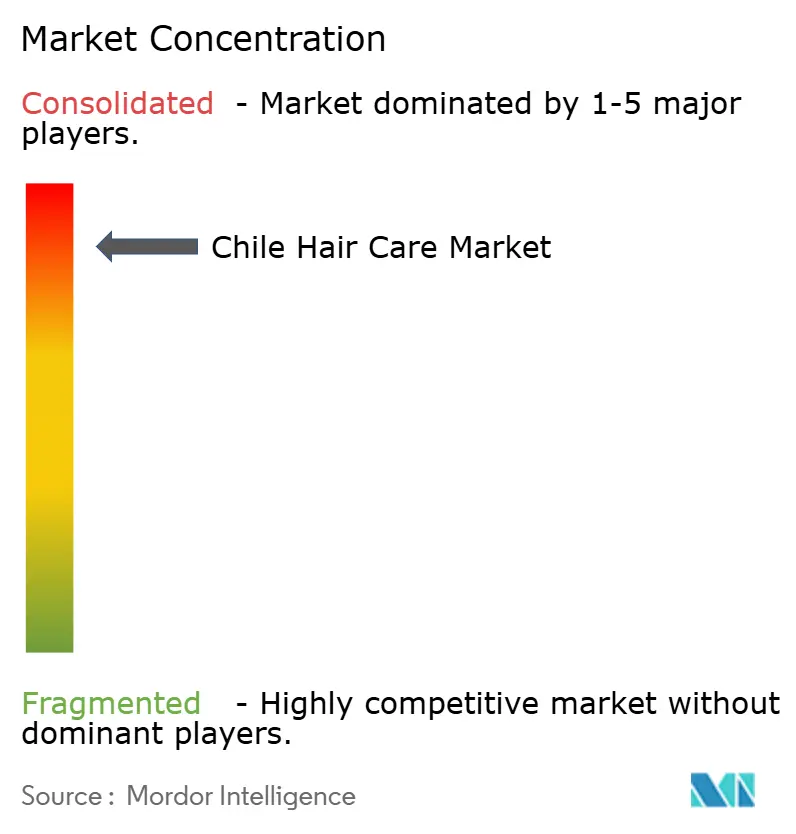

El mercado de cuidado capilar en Chile está altamente consolidado. Los principales actores del mercado incluyen Coty Inc., The Procter & Gamble Company, Unilever Plc, Laboratorio Ballerina Ltd y L'Oreal SA. La innovación tecnológica está remodelando el panorama competitivo, con empresas que aprovechan la IA para recomendaciones de productos personalizadas y el desarrollo sofisticado de formulaciones. Estos avances impulsan la diferenciación de productos y mejoran el compromiso del consumidor, ofreciendo ventajas competitivas mientras establecen barreras de entrada.

Esto es particularmente evidente en el segmento premium, donde las afirmaciones de eficacia exigen una validación científica rigurosa, lo que hace que la integración tecnológica sea un factor crítico para el éxito. Además, el mercado se orienta hacia modelos de venta directa al consumidor. Marcas como Nutrafol, especializadas en suplementos para el crecimiento capilar, subrayan el potencial de las estrategias dirigidas para generar un valor significativo, incluso en un mercado dominado por pocos actores.

Además, el modelo de distribución directa al consumidor (DTC) se está expandiendo en el mercado de cuidado capilar de Chile. Esta estrategia empresarial permite a las empresas establecer relaciones directas con los consumidores y recopilar datos de compra en tiempo real. Las empresas utilizan esta inteligencia de mercado para modificar su portafolio de productos, dirigirse a segmentos específicos de consumidores como tratamientos para el cuero cabelludo y productos sin sulfatos, y atender la demanda del mercado de soluciones especializadas de cuidado capilar.

Líderes de la Industria de Cuidado Capilar en Chile

Coty Inc

The Procter & Gamble Company

Unilever Plc

Laboratorio Ballerina Ltd

L'Oreal SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Unilever PLC lanzó su iniciativa de empaque sostenible en Chile, introduciendo envases recargables para los productos de cuidado capilar TRESemmé y Dove en asociación con las principales cadenas de supermercados. El programa tiene como objetivo reducir los residuos plásticos en un 30% mientras ofrece a los consumidores ahorros en compras repetidas, alineándose con los objetivos de sostenibilidad ambiental de Chile y las preferencias de los consumidores por opciones ecológicas.

- Julio de 2023: La marca de cuidado capilar profesional "Adhara" expandió sus operaciones al mercado chileno con un portafolio de productos dirigido a consumidores residenciales y salones de belleza premium en todo Chile.

- Mayo de 2023: La startup chilena Algramo lanzó máquinas de recarga en supermercados chilenos. Las máquinas de recarga están equipadas con una etiqueta RFID única para recargar artículos de uso diario como champú, lavavajillas y detergente. Los consumidores también pueden solicitar recargas a domicilio y pagar a través de una aplicación móvil.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de cuidado capilar de Chile como las ventas minoristas y profesionales de formulaciones que limpian, acondicionan, colorean, estilizan, tratan y protegen el cuero cabelludo y el cabello en todos los grupos de consumidores dentro de Chile. Los productos cubiertos incluyen champús, acondicionadores, mascarillas, aceites, serums, colorantes, sprays y geles para estilizar, además de equivalentes de uso profesional en salón vendidos para uso en el hogar.

Exclusión del alcance: los accesorios para el cabello, los aparatos eléctricos y las tarifas por servicios en salón no están contabilizados.

Descripción general de la segmentación

- Por Tipo de Producto

- �����ú

- Acondicionador

- Colorantes Capilares

- Productos de Peinado Capilar

- Otros Tipos de Productos

- Por Categoría

- Productos Premium

- Productos Masivos

- Por Tipo de Ingrediente

- Natural y Orgánico

- ��DzԱ���Գ����DzԲ���/�����Գ�é�پ�����

- Por Canal de Distribución

- Tiendas Especializadas

- Supermercados/Hipermercados

- Tiendas de Venta Minorista en Línea

- Otros Canales

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor realizaron entrevistas con gerentes de marca, fabricantes por contrato, propietarios de salones, dermató����������s y grandes minoristas de comercio electrónico en Santiago, Valparaíso y Antofagasta. Estas conversaciones validaron los pesos de los canales, los precios de venta promedio, las tendencias en ingredientes y los calendarios promocionales a corto plazo que rara vez se publican.

Investigación de escritorio

Recopilamos datos de referencia a partir de estadísticas de comercio gubernamentales abiertas, la asociación nacional de cosméticos, los códigos de importación aduanera 3305.xx para preparaciones capilares terminadas, datos de gasto del consumidor del Banco Central de Chile, actualizaciones de escáneres minoristas compartidas por supermercados y revistas de dermatología revisadas por pares que rastrean la prevalencia de la pérdida de cabello. Herramientas de suscripción como D&B Hoovers y Dow Jones Factiva proporcionaron desgloses de ingresos por empresa, mientras que Questel nos ayudó a perfilar el impulso en la presentación de patentes en torno a activos naturales. Las fuentes mencionadas son ilustrativas, y se revisaron muchos otros medios adicionales para la confirmación numérica y la construcción de contexto.

Dimensionamiento del mercado y pronóstico

Un modelo combinado de arriba hacia abajo y de abajo hacia arriba ancla el conjunto de valor en las ventas minoristas de 2024 reportadas por la cámara de la industria, que luego se concilian con los datos de importación y producción para evitar la doble contabilización. Las variables clave incluyen el ingreso disponible de los hogares, el uso per cápita de champú, la densidad de asientos en salones, la participación del comercio electrónico y las variaciones en los aranceles de importación. Los pronósticos se basan en una regresión multivariada que vincula estos impulsores con el gasto anual del mercado y luego aplica un análisis de escenarios para la volatilidad cambiaria. Donde los consolidados a nivel de marca carecían de claridad, los precios de venta promedio de la muestra se verificaron cruzadamente con los surtidos de los minoristas antes de ser prorrateados entre los volúmenes de envío.

Ciclo de validación de datos y actualización

Los resultados pasan por tres capas de triangulación, verificaciones de varianza frente a señales externas y revisión por parte de analistas senior. Los informes se actualizan cada año, con actualizaciones intermedias si las perturbaciones en el tipo de cambio, los cambios fiscales o las adquisiciones importantes modifican materialmente nuestra perspectiva.

Por qué la línea de base de Mordor para el cuidado capilar en Chile se mantiene sólida

Comparación de referencia

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 690 millones (2025) | ���������� | |

| USD 686 millones (2023) | Asociación de la Industria A | Incluye ingresos por servicios en salón e importaciones informales, lo que infla la base y enmascara las ventas exclusivas de productos |

| USD 472 millones (2023) | Revista Especializada B | Rastrea únicamente champús y acondicionadores de venta masiva y omite productos de estilizado, colorantes y artículos profesionales para uso en el hogar |

Los valores publicados divergen porque las canastas de productos, los canales y los años base difieren. Al cubrir el conjunto completo de productos para el consumidor y el sector profesional, validar los precios mediante verificaciones en vivo de los canales y revisar el modelo cada doce meses, Mordor ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de cuidado capilar en Chile hoy?

El mercado de cuidado capilar en Chile se sitúa en USD 0,74 mil millones en 2026 y está en camino de alcanzar USD 1,09 mil millones en 2031 a una CAGR del 7,88%.

¿Qué categoría de producto crece más rápido?

Los productos de peinado capilar registran la CAGR más alta del 8,05% para 2026-2031, impulsados por las tendencias en redes sociales y la creciente expresión del estilo personal.

¿Qué impulsa la expansión del segmento premium?

Los mayores ingresos disponibles, la influencia de los salones de belleza profesionales y la demanda de rendimiento respaldado por tecnología impulsan los productos premium a una CAGR del 8,25%.

¿Por qué el comercio minorista en línea es importante para las marcas de cuidado capilar en Chile?

Las ventas en línea crecen a una CAGR del 9,1%, aprovechando la penetración de teléfonos inteligentes y las redes de entrega a nivel nacional que extienden los surtidos a ciudades más pequeñas y áreas rurales.

Última actualización de la página el: