Tamaño y �ʲ����پ������貹����ó�� del Mercado de E Commerce de Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 14.21 Mil millones de dólares |

| Tamaño del Mercado (2026) | 15.8 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.18% CAGR |

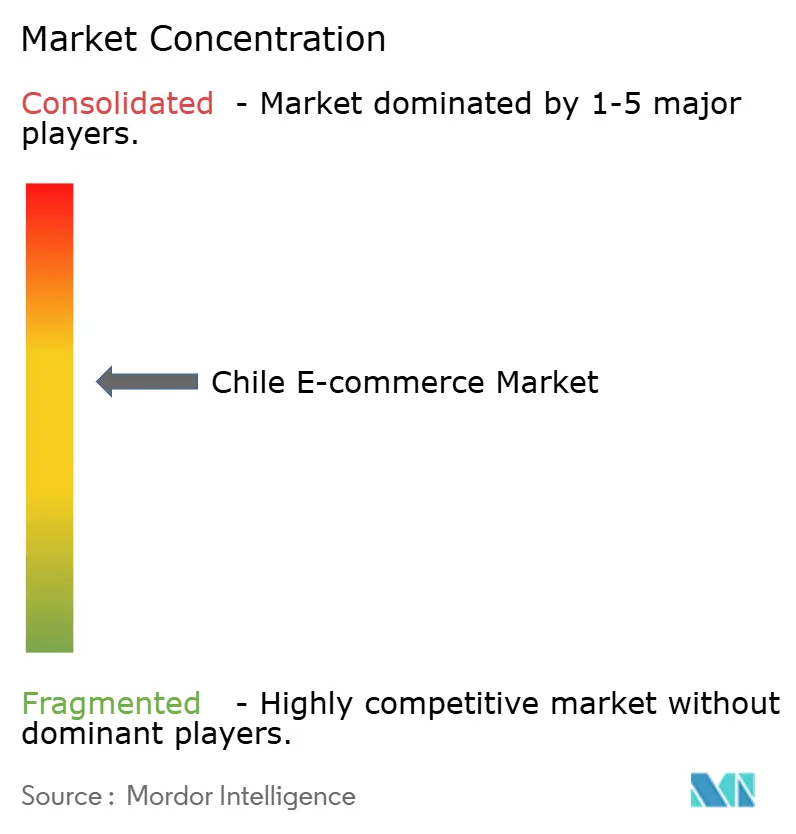

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de E Commerce de Chile por ����������

El tamaño del mercado de e-commerce de Chile en 2026 se estima en USD 15,8 mil millones, creciendo desde el valor de 2025 de USD 14,21 mil millones con proyecciones para 2031 que muestran USD 26,84 mil millones, creciendo a una CAGR del 11,18% durante 2026-2031. La penetración de internet del 88,3% en Chile, la cobertura nacional de 4G y el rápido despliegue de 5G sustentan esta trayectoria, posicionando al país como el mercado de consumo digitalmente más avanzado de América Latina.[1]Subsecretaría de Telecomunicaciones, "Informe de Conectividad 2025," subtel.gob.cl La expansión de fibra óptica respaldada por el gobierno, la sólida penetración bancaria y un ecosistema de pagos modernizado aceleran la migración del comercio minorista tradicional hacia modelos omnicanal integrados. La continua inversión extranjera directa en telecomunicaciones por encima de USD 3 mil millones desde 2024 crea una densa red logística y de centros de datos que reduce los costos de cumplimiento y mejora la fiabilidad de las plataformas. La creciente adopción de teléfonos inteligentes, responsable actualmente del 66% de las transacciones, amplifica el alcance de las billeteras digitales como WebPay y MACH, mientras que las nuevas normas de impuesto al valor agregado (IVA) vigentes desde enero de 2025 incrementan los costos de cumplimiento para los comerciantes transfronterizos, pero nivelan el campo de juego para los vendedores nacionales. A pesar de la volatilidad cambiaria y las ineficiencias en la entrega en zonas rurales, el mercado de e-commerce de Chile continúa atrayendo la expansión regional de plataformas globales e incumbentes locales por igual.

Conclusiones Clave del Informe

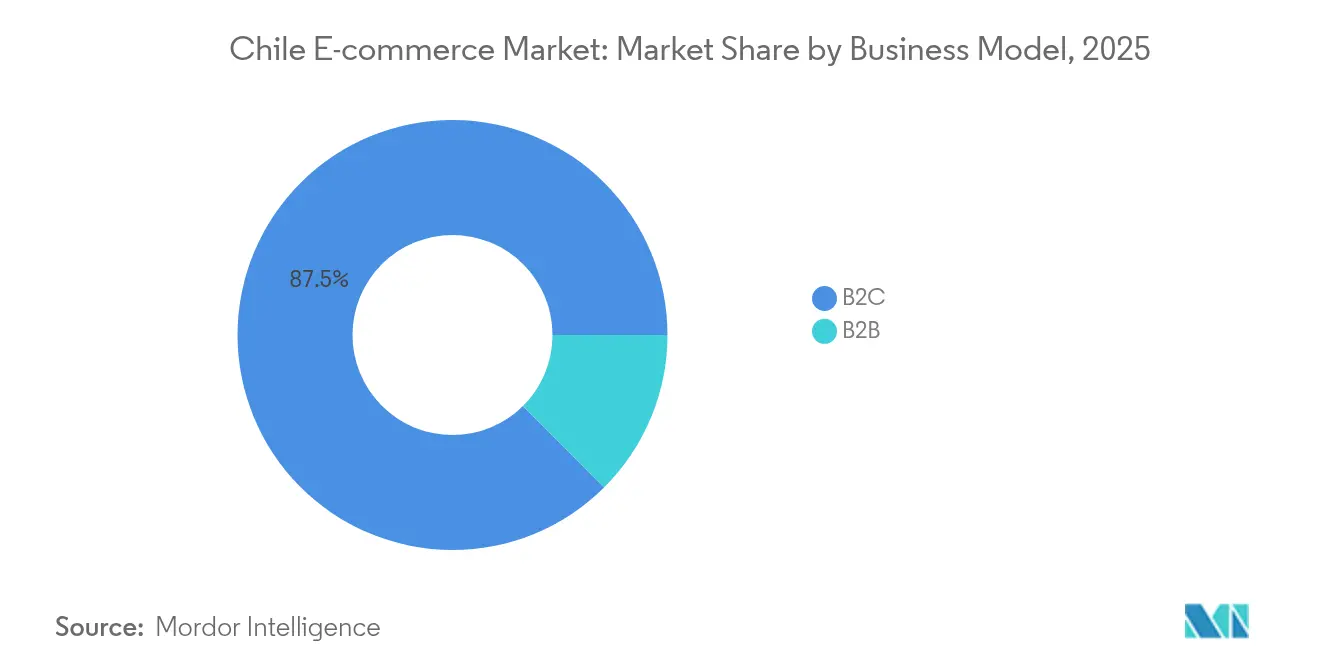

- Por modelo de negocio, el segmento B2C representó el 87,45% de la participación del mercado de e-commerce de Chile en 2025, mientras que el B2B está proyectado para crecer a una CAGR del 14,02% hasta 2031.

- Por tipo de dispositivo, los teléfonos inteligentes y tabletas capturaron el 65,72% de la cuota de ingresos en 2025; el uso de escritorio está en declive mientras que las ventas móviles avanzan a una CAGR del 10,45%.

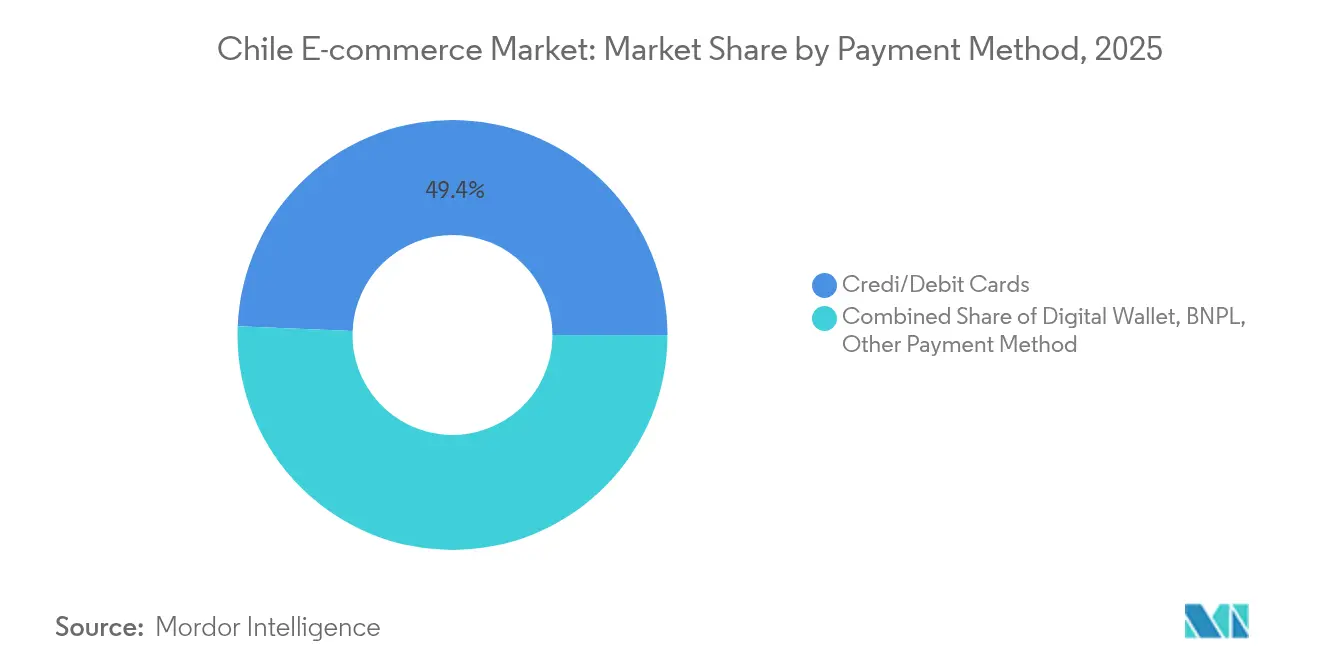

- Por método de pago, las tarjetas retuvieron el 49,35% del tamaño del mercado de e-commerce de Chile en 2025, aunque se prevé que las billeteras digitales aumenten a una CAGR del 16,05% hasta 2031.

- Por categoría de producto, la electrónica de consumo lideró con el 21,35% de cuota de ingresos en 2025; se proyecta que los alimentos y bebidas se expandan a una CAGR del 14,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de E Commerce de Chile

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de Billeteras Digitales Habilitadas por WebPay | +2.8% | Nacional, con ganancias tempranas en Santiago, Valparaíso, Concepción | Mediano plazo (2-4 años) |

| Impulso Omnicanal de los 4 Principales Minoristas con Presencia Física de Chile | +2.1% | Nacional, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Despliegue de 5G que Potencia las Velocidades de Pago Móvil | +1.9% | Nacional, priorizando áreas metropolitanas | Mediano plazo (2-4 años) |

| Inversiones del Gobierno en Infraestructura de Fibra Óptica "Chile Digital 2035" | +1.7% | Nacional, orientado a cerrar brechas de conectividad rural | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Rápida Expansión de Billeteras Digitales Habilitadas por WebPay

WebPay está ahora integrado en todos los principales mercados en línea, eliminando las fricciones de pago heredadas y elevando las tasas de conversión de los comerciantes en dos dígitos. MACH superó los 4 millones de usuarios en 2025 con una satisfacción del 95%, lo que refleja una creciente inclusión financiera en un contexto de penetración bancaria del 87%.[2]Banco de Chile, "Hitos de Usuarios MACH 2025," bci.cl Chile también se convirtió en el cuarto mayor mercado de pagos en tiempo real de América del Sur, procesando 1,43 mil millones de transferencias electrónicas en 2024, lo que reduce el manejo de efectivo y acelera los ciclos de liquidación. A medida que las billeteras digitales incorporan funciones de fidelización, microcrédito y compra ahora, paga después (BNPL) en sus plataformas, la retención de usuarios aumenta y los valores promedio de los pedidos crecen. Estos efectos de red refuerzan el impulso de crecimiento del mercado de e-commerce de Chile y reducen los costos de adquisición tanto para vendedores locales como transfronterizos.

Impulso Omnicanal de los 4 Principales Minoristas con Presencia Física de Chile

Los incumbentes del comercio minorista están convirtiendo sus tiendas en nodos de cumplimiento que acortan las distancias de última milla, amplían la cobertura de entrega en el mismo día e incrementan el tráfico de recogida en tienda. Fulfillment By Falabella de Falabella ahora respalda el 18% de las ventas del mercado con un 90% de satisfacción posventa.[3]Falabella S.A., "Ficha Técnica de Fulfillment By Falabella," falabella.com El motor de recomendación habilitado por IA de Cencosud elevó el tamaño promedio de la cesta en línea un 12% en 2024, ilustrando cómo la personalización basada en datos aumenta el valor de vida del cliente. Estas iniciativas también monetizan el inventario ocioso en tienda y aprovechan los programas de fidelización establecidos, creando altas barreras de entrada para los actores extranjeros puramente digitales. La intensificación de la competencia omnicanal obliga a los mercados en línea a diferenciarse mediante logística propia, complementos de tecnología financiera y alianzas exclusivas con marcas, elevando así los estándares generales de servicio en el mercado de e-commerce de Chile.

Despliegue de 5G que Potencia las Velocidades de Pago Móvil

Los operadores de telecomunicaciones han reservado USD 3 mil millones para espectro 5G, infraestructura de fibra óptica y nodos perimetrales, prometiendo una latencia inferior a 20 milisegundos. Las sesiones móviles más rápidas reducen el abandono del carrito de compras, especialmente en compradores por impulso y eventos de ventas relámpago. El cable de la Pasarela Digital Asia–América del Sur fortalece el ancho de banda internacional y reduce la pérdida de paquetes, incentivando las compras transfronterizas de electrónica de alto valor y moda. A medida que las páginas de productos enriquecidas con video y las herramientas de prueba de realidad aumentada se vuelven convencionales, el 5G permite una renderización fluida en teléfonos de gama media, incrementando la duración de las sesiones y la conversión.

Inversiones del Gobierno en Infraestructura de Fibra Óptica "Chile Digital 2035"

La iniciativa extiende la infraestructura de fibra hasta las comunas desatendidas, con el objetivo de reducir a la mitad la brecha de conectividad rural para 2028. Una recién establecida Agencia Nacional de Ciberseguridad coordina el intercambio de inteligencia sobre amenazas, aumentando la confianza de los consumidores en el almacenamiento de credenciales de tarjetas en línea. Los programas subsidiados de competencias digitales ayudan a 55.000 pymes a adoptar complementos de tienda en línea y a listar sus productos en múltiples mercados. A largo plazo, se espera que estas medidas incorporen nuevas cohortes de vendedores y otorguen al mercado de e-commerce de Chile un perfil de crecimiento inclusivo que equilibre la escala urbana con el alcance provincial.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altas Comisiones de Intercambio y de Pasarela de Pago Concentradas en Dos PSPs | -1.4% | Nacional, afectando todas las transacciones digitales | Corto plazo (≤ 2 años) |

| Costos de Entrega en Zonas Rurales de la Patagonia y el Extremo Norte | -0.9% | Regional, concentrado en zonas remotas | Mediano plazo (2-4 años) |

| Uso Persistente de Efectivo en el Segmento de Mayores de 45 Años | -0.7% | Nacional, con variaciones entre zonas urbanas y rurales | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Altas Comisiones de Intercambio y de Pasarela de Pago Concentradas en Dos PSPs

Un duopolio en la adquisición de tarjetas mantiene las comisiones de intercambio en torno al 1,9% por transacción, comprimiendo los márgenes de las pymes. Dado que los mismos procesadores también dominan las recargas de billeteras, persiste la opacidad en las comisiones, limitando el alcance de los descuentos dinámicos y las promociones en cuotas. Los decretos del proyecto de Ley Fintech establecen interfaces de banca abierta, aunque los períodos de gracia para el cumplimiento retrasan una competencia significativa.

Costos de Entrega en Zonas Rurales de la Patagonia y el Extremo Norte

Las escasas redes viales, la volatilidad climática y la baja densidad de paradas encarecen el costo por paquete un 40% en comparación con Santiago. Los subsidios gubernamentales al transporte por USD 87 millones se centran en pasajeros, no en carga, por lo que la logística de e-commerce permanece autofinanciada. En consecuencia, categorías voluminosas como los electrodomésticos muestran una adopción más lenta, restringiendo la demanda total direccionable incluso a medida que mejora la conectividad por fibra.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modelo de Negocio: Las Plataformas B2B Aceleran la Transformación Digital

Se prevé que el segmento B2B del tamaño del mercado de e-commerce de Chile avance a una CAGR del 14,02% hasta 2031, superando al segmento de consumo que ya controla el 87,45% de las ventas de 2025. Los mandatos de digitalización de adquisiciones, los centros de inventario de cross-docking y las herramientas de crédito comercial integradas atraen a fabricantes y distribuidores que buscan reducir los tiempos de ciclo. Los grandes compradores prefieren portales de circuito cerrado, pero las pymes exportadoras migran a mercados públicos para acceder a la demanda regional bajo el Acuerdo Provisional UE-Chile.

El segmento B2C dominante sigue siendo muy competitivo, aunque la densidad logística y las redes de trabajadores de plataformas sostienen una economía unitaria rentable. Las reformas de gobernanza bajo la Ley N.º 21.431 elevan los costos de los socios de entrega, pero las plataformas compensan con enrutamiento dinámico y mecanismos de precios en horas pico. Los actores transfronterizos aceptan márgenes más bajos para ganar participación, lo que impulsa a los líderes nacionales a mejorar los beneficios de fidelización y los productos financieros dentro de la aplicación. Estas medidas de respuesta mantienen las sólidas métricas de participación del mercado de e-commerce de Chile.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo: El Dominio del Comercio Móvil Remodela la Experiencia del Usuario

Los teléfonos inteligentes y las tabletas representaron el 65,72% del valor bruto de la mercancía en 2025, y los ingresos móviles crecen a una CAGR del 10,45%. Esta participación otorga a los dispositivos de mano la mayor contribución al tamaño del mercado de e-commerce de Chile dentro de los factores de forma de hardware. El escritorio sigue siendo relevante para los pedidos B2B de alto valor, pero el tráfico muestra una tendencia a la baja a medida que el diseño adaptable, el inicio de sesión biométrico y las billeteras de un solo clic simplifican los procesos de pago en pantallas más pequeñas.

Los actores con enfoque prioritario en aplicaciones como MercadoLibre registran un 72% de usuarios activos que realizan transacciones únicamente a través del móvil, lo que refleja las inversiones en interfaz de usuario como la búsqueda visual y la atención al cliente basada en chat. El despliegue de la red 5G acelera la adopción de la navegación enriquecida con video y mejorada con realidad aumentada, inclinando aún más la balanza hacia las interfaces móviles. Los quioscos y el comercio por televisión inteligente son experimentales hoy en día, aunque la proliferación de dispositivos perimetrales indica una futura contienda multicanal.

Por Método de Pago: La Revolución de las Billeteras Digitales Desafía el Dominio de las Tarjetas

Las tarjetas retuvieron el 49,35% del valor de las transacciones en 2025, pero las billeteras digitales aumentan a una CAGR del 16,05%. Las billeteras ya representan el 35,10% del tamaño del mercado de e-commerce de Chile en pagos, ancladas por la aceptación de códigos QR ubicua de WebPay y las transferencias sin comisión entre pares de MACH. Este impulso acorta los ciclos de liquidación y reduce los contracargos.

El BNPL sigue siendo marginal porque los marcos de calificación crediticia y los diferenciales de tasas de interés desincentivan su uso. Sin embargo, la infraestructura de pagos en tiempo real permite productos de débito diferido, y los reguladores están elaborando normas de divulgación para proteger a los consumidores. A medida que las API de interoperabilidad se abran, las tecnológicas financieras especializadas podrán superponer esquemas de fidelización sobre las plataformas de billeteras, erosionando la preferencia por las tarjetas y comprimiendo el intercambio.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Producto B2C: El E Commerce de Alimentos y Bebidas Lidera la Aceleración del Crecimiento

Los alimentos y bebidas están en camino de registrar una CAGR del 14,12% hasta 2031, la más rápida entre las líneas de productos. Los agregadores como Rappi y Cornershop amplían la cobertura de cadena de frío y los nodos de microcumplimiento dentro de las instalaciones de los supermercados, reduciendo las ventanas de entrega a menos de 60 minutos. La electrónica de consumo retuvo una cuota de ingresos del 21,35% en 2025, la mayor participación del mercado de e-commerce de Chile a nivel de categoría, impulsada por el arbitraje de precios transfronterizo y los lanzamientos de marcas programados en torno a los eventos Cyber.

La moda, impulsada por las importaciones de moda rápida, atrae a los compradores con herramientas de talla predictiva, mientras que el crecimiento del mobiliario está limitado por los costos de envío volumétrico. El turismo estacional en la Patagonia complementa la demanda de equipos deportivos y accesorios de viaje, aunque sigue siendo volátil.

Análisis Geográfico

El Santiago Metropolitano concentra más del 53,60% del valor bruto de la mercancía nacional gracias a su densa población, la cobertura de entrega en el mismo día y la presencia de centros clave de cumplimiento a lo largo de la Ruta 68. Valparaíso y Concepción le siguen, aprovechando la conectividad portuaria y las bases de consumidores impulsadas por universidades. En conjunto, estos corredores amplifican la concentración urbana del mercado de e-commerce de Chile y sustentan densidades de entrega de paquetes superiores a 3.000 envíos por km².

Las macrozonales del norte vinculadas a la minería del cobre exhiben ingresos disponibles superiores al promedio, lo que impulsa la adquisición de artículos de lujo y electrónica. Sin embargo, los plazos de entrega logísticos alcanzan los 4-5 días, moderando las categorías de compra por impulso. La Patagonia y la Región de la Araucanía ilustran la brecha rural: los proyectos de fibra bajo Chile Digital 2035 amplían el acceso, pero las distancias viales y las particularidades climáticas alargan los costos de última milla, limitando la amplitud promocional de los minoristas.

Los flujos transfronterizos se canalizan cada vez más a través de almacenes aduaneros en la Zona Franca de Santiago, lo que permite a los mercados chinos prometer una entrega de 7 días con despacho aduanero incluido. El Acuerdo Provisional UE-Chile elimina aranceles sobre el 99,9% de las importaciones de la Unión Europea, ampliando los surtidos de productos en cosméticos y líneas de alimentos premium. Al mismo tiempo, las reformas del IVA de enero de 2025 eliminan el umbral de minimis, obligando a todos los paquetes entrantes a pagar impuestos y reduciendo así la ventaja en costo de destino que anteriormente disfrutaban los envíos de muy bajo valor.

Panorama Competitivo

El mercado de e-commerce de Chile alberga una combinación de veteranos del comercio minorista y competidores nativos digitales. MercadoLibre aprovecha su ecosistema de extremo a extremo de mercado, pagos, crédito y logística; la preferencia de marca alcanzó un máximo histórico en 2025 a medida que los usuarios activos mensuales de tecnología financiera crecieron un 31%. Falabella informó de una triplicación de las ganancias del primer trimestre de 2025, confirmando el rendimiento de su automatización logística y la integración de su tarjeta de fidelización.

El motor de ciencia de datos de Cencosud impulsa el agrupamiento de productos y los precios dinámicos, particularmente en comestibles, defendiendo la participación frente a Rappi y Jumbo. Actores internacionales como Shein explotan cadenas de suministro directas desde la fábrica para comprimir los plazos de entrega de moda. AliExpress capitaliza los tratados postales y los almacenes aduaneros para capturar el 42% de los paquetes transfronterizos, manteniendo bajos los precios de venta promedio.

Los patrones estratégicos se centran en tres palancas: 1) cumplimiento propio que garantiza el cumplimiento del nivel de servicio durante las promociones, 2) billeteras cautivas que convierten los datos de pago en activadores de venta cruzada y 3) alianzas regionales que diversifican el abastecimiento. Los movimientos de consolidación son plausibles, aunque los umbrales antimonopolio permanecen vigilantes. Dado que los cinco principales actores controlan aproximadamente el 55% del valor bruto de la mercancía, la intensidad de la rivalidad se mantiene moderada y fomenta incentivos de fidelización agresivos en lugar de guerras de precios profundas.

Líderes de la Industria de E Commerce de Chile

Falabella

Ripley

Paris (Cencosud)

Walmart Chile (Lider)

MercadoLibre

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Febrero de 2025: El Acuerdo Comercial Provisional UE-Chile entró en vigor, eliminando aranceles sobre el 99,9% de las exportaciones de la Unión Europea y facilitando las normas de origen.

- Enero de 2025: El nuevo régimen de IVA de Chile eliminó el umbral de minimis, requiriendo que las plataformas recauden IVA sobre cada importación B2C.

- Octubre de 2024: El Congreso de Chile aprobó un proyecto de ley integral de cumplimiento tributario, endureciendo la aplicación del IVA en las plataformas digitales.

- Marzo de 2024: Chile lanzó una estrategia nacional de ciberseguridad en el marco de Chile Digital 2035, estableciendo una agencia dedicada a la supervisión de amenazas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según ����������, definimos el mercado chileno de comercio electrónico como todas las transacciones de mercancías B2C y B2B iniciadas digitalmente, nacionales o transfronterizas, en las que la realización del pedido tiene lugar a través de dispositivos conectados a Internet y los bienes o servicios se entregan a los usuarios finales en Chile; el pago puede completarse en línea o en el momento de la entrega.

Exclusión del ámbito de aplicación: Quedan fuera de este estudio los clasificados puramente peer-to-peer sin flujo de pagos integrado y los intercambios de activos virtuales dentro del juego.

������Գٲ�����ó��

- Por Modelo de Negocio

- B2C

- B2B

- Por Tipo de Dispositivo

- �ձ��é�ڴDzԴ� Inteligente / Móvil

- Escritorio y Portátil

- Otros Tipos de Dispositivos

- Por Método de Pago

- Tarjetas de Crédito / Débito

- Billeteras Digitales

- BNPL

- Otro Método de Pago

- Por Categoría de Producto B2C

- Belleza y Cuidado Personal

- Electrónica de Consumo

- Moda e Indumentaria

- Alimentos y Bebidas

- Mobiliario y Hogar

- Juguetes, Bricolaje y Medios

- Otras Categorías de Productos

Metodología de investigación detallada y validación de datos

Investigación primaria

A lo largo de dos oleadas de investigación, entrevistamos a altos directivos de pasarelas de pago, mercados líderes, proveedores logísticos externos y expertos en políticas en Santiago, Valparaíso y Concepción. Las conversaciones aclararon las repercusiones de la norma del IVA, la evolución del ticket medio y la conversión del pago por móvil, lo que nos permitió calibrar los indicadores secundarios y las hipótesis.

Investigación documental

Los analistas de Mordor primero mapearon el universo del mercado a través de conjuntos de datos disponibles públicamente de organismos como el Banco Central de Chile (volúmenes de tarjetas), Subtel (cobertura de banda ancha y 5G), Servicio Nacional de Aduanas (recuentos de paquetes transfronterizos) y la Cámara de Comercio de Santiago (ventas de eventos minoristas). Estos datos se complementaron con actualizaciones comerciales en el Diario Financiero, artículos revisados por expertos sobre consumo digital y declaraciones de minoristas omnicanal que cotizan en bolsa. Nuestras suscripciones de pago a D&B Hoovers para las finanzas de las empresas y a Dow Jones Factiva para las corroboraciones de prensa aportaron una granularidad adicional. Las fuentes enumeradas aquí ilustran la amplitud de las pruebas; muchas otras referencias informaron las validaciones provisionales.

Dimensionamiento y previsión del mercado

Una reconstrucción descendente basada en el rendimiento nacional de las tarjetas y las transferencias bancarias, ajustada para tener en cuenta el pago contra reembolso y la penetración de los monederos, crea la reserva inicial de VGM. Los roll-ups de proveedores y las comprobaciones del precio medio de venta × volumen por muestreo proporcionan una prueba de fuego ascendente que reduce los márgenes de error. Las variables clave del modelo incluyen la base de usuarios de Internet, la proporción de compradores electrónicos activos, el tamaño medio de la cesta, la cuota de tráfico de smartphones, la proporción de pedidos transfronterizos y los cambios programados del IVA. La regresión multivariante con análisis de escenarios proyecta cada impulsor, produciendo una CAGR de referencia y un periodo de previsión.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de desviación con respecto a indicadores independientes de comercio minorista y pagos. Los informes se actualizan anualmente; las principales crisis regulatorias o macroeconómicas provocan actualizaciones a mitad de ciclo. Justo antes de la entrega al cliente, se realiza un barrido final de los datos para garantizar su actualidad.

Por qué el comercio electrónico de Mordor en Chile inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas seleccionan distintos tipos de transacciones, cohortes de compradores y cadencias de previsión.

Al anclar el alcance a los flujos de pago y logística observables y actualizar el modelo cada año, Mordor ofrece una visión equilibrada que los clientes pueden rastrear hasta variables transparentes.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 14.210 millones de dólares | Inteligencia de Mordor | - |

| 35 000 millones USD | Consultoría global A | Contabiliza los viajes, los servicios digitales y las liquidaciones B2B basadas en facturas, inflando el total. |

| 11.500 millones de dólares | Plataforma de datos industriales B | Omite las compras transfronterizas y se centra sólo en los bienes tangibles B2C |

| 9.500 millones de dólares | Agregador de datos de mercado C | Obtiene las cifras de los 100 principales sitios y aplica un incremento uniforme, sin conciliación a nivel de transacción. |

Estas comparaciones demuestran que, una vez eliminada la inflación u omisión del alcance, la alineación disciplinada de Mordor con los flujos de pago verificados ofrece a los responsables de la toma de decisiones la base de referencia más fiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de e-commerce de Chile?

El mercado vale USD 15,8 mil millones en 2026 y se proyecta que alcance USD 26,84 mil millones para 2031, lo que implica una CAGR del 11,18%.

¿Qué modelo de negocio crece más rápido en el e-commerce chileno?

Las plataformas B2B se están expandiendo a una CAGR del 14,02% hasta 2031 a medida que las empresas digitalizan sus procesos de adquisición y flujos de trabajo de exportación.

¿Qué tan dominante es el comercio móvil en Chile?

Los teléfonos inteligentes y las tabletas representan el 65,72% del valor de las transacciones, con las ventas móviles creciendo a una CAGR del 10,45% hasta 2031 en medio del despliegue de 5G.

¿Qué métodos de pago están ganando participación?

Las billeteras digitales crecen a una CAGR del 16,05%, erosionando el 49,35% de participación que aún conservan las tarjetas de crédito y débito.

¿Qué categoría de producto muestra el crecimiento más rápido?

El e-commerce de alimentos y bebidas lidera con una CAGR del 14,12% hasta 2031 debido a la rápida expansión de las plataformas de entrega de comestibles.

¿Cómo afectarán las nuevas normas de IVA a las compras transfronterizas?

Desde enero de 2025, todas las importaciones B2C están sujetas a IVA, lo que reduce la ventaja en costo de destino de los paquetes de bajo valor y beneficia a los vendedores nacionales.

Última actualización de la página el: