Tamaño y �ʲ����پ������貹����ó�� del Mercado de Servidores de Centros de Datos de Chile

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

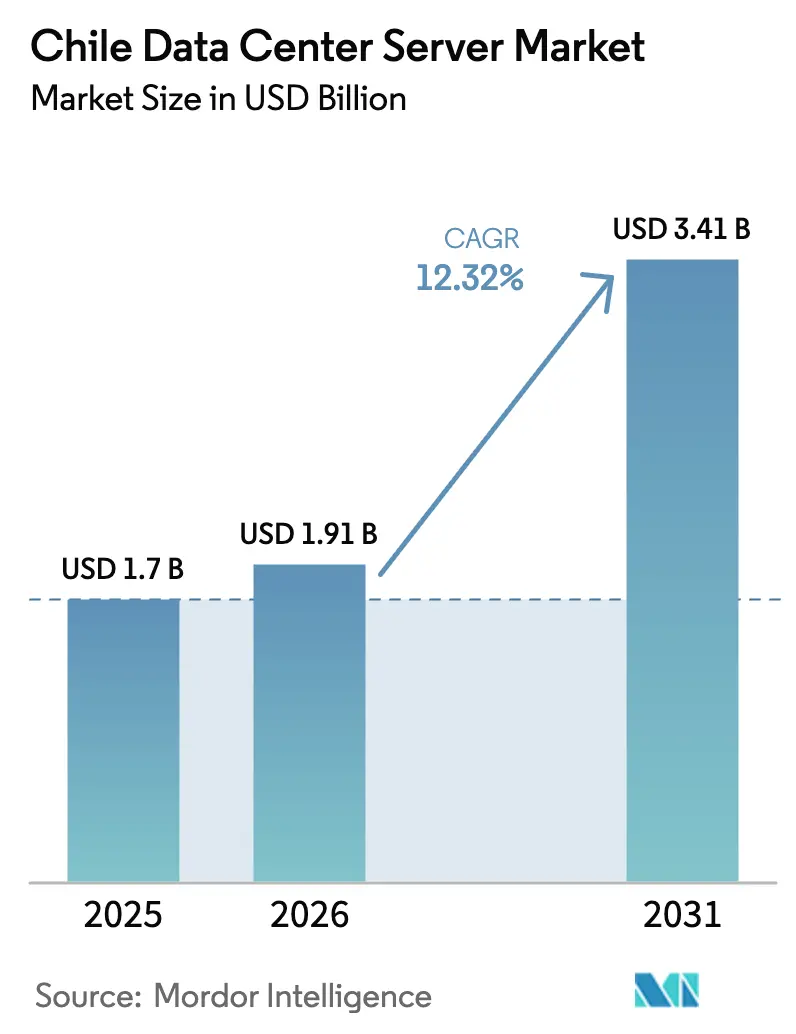

| Tamaño del mercado en el año base (2025) | 1.70 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.41 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.32% CAGR |

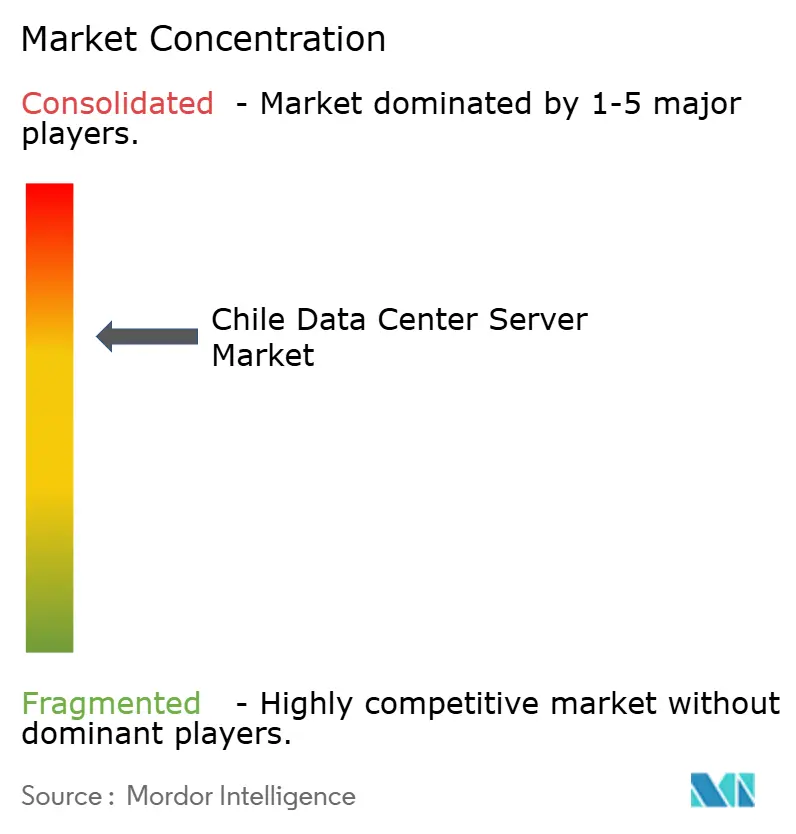

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servidores de Centros de Datos de Chile por ����������

Se espera que el tamaño del mercado de servidores de centros de datos de Chile crezca de USD 1,70 mil millones en 2025 a USD 1,91 mil millones en 2026 y se prevé que alcance USD 3,41 mil millones en 2031 a una CAGR del 12,32% durante 2026-2031. El incremento del gasto en hiperscala, la rápida adopción de la nube empresarial y el impulso de políticas orientadas a campus alimentados con energías renovables mantienen la demanda en una trayectoria ascendente. El papel estratégico de Santiago como nodo de cables submarinos continúa reduciendo la latencia, atrayendo cargas de trabajo excedentes de Brasil y fortaleciendo el perfil de interconexión regional del país. Los ciclos de actualización de capital intensivo en IA y GPU están reconfigurando las especificaciones de los servidores hacia mayores densidades de potencia, mientras que los incentivos fiscales favorables a la nube reducen los costos operativos y mejoran el retorno sobre el capital invertido. El enfoque competitivo está migrando hacia la innovación en refrigeración, dado que las severas restricciones hídricas y la volatilidad del peso están poniendo a prueba los modelos tradicionales de adquisición y operación.

Conclusiones Clave del Informe

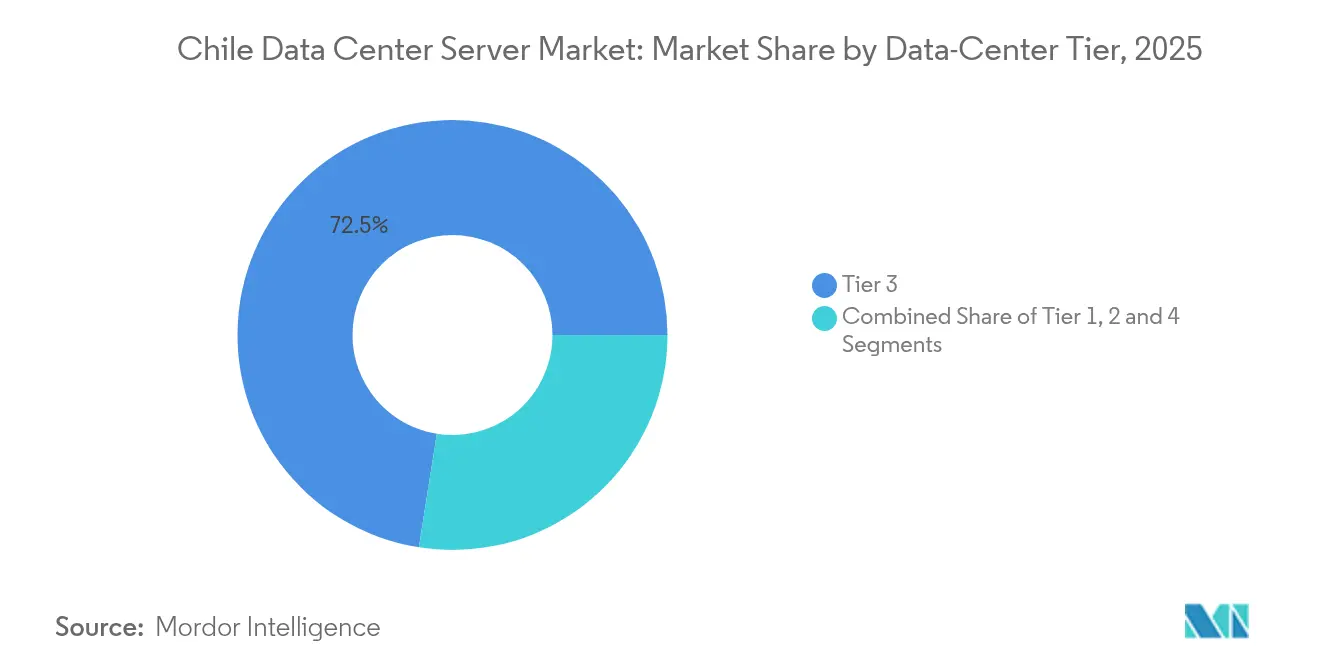

- Por nivel de centro de datos, el Nivel 3 lideró con una participación de ingresos del 72,50% en 2025; se proyecta que las instalaciones de Nivel 4 se expandirán a una CAGR del 13,42% hasta 2031.

- Por factor de forma, los servidores blade de media altura mantuvieron una participación del 61,30% en 2025, mientras que las configuraciones de cuarto de altura y micro-blade se espera que crezcan a una CAGR del 13,12% hasta 2031.

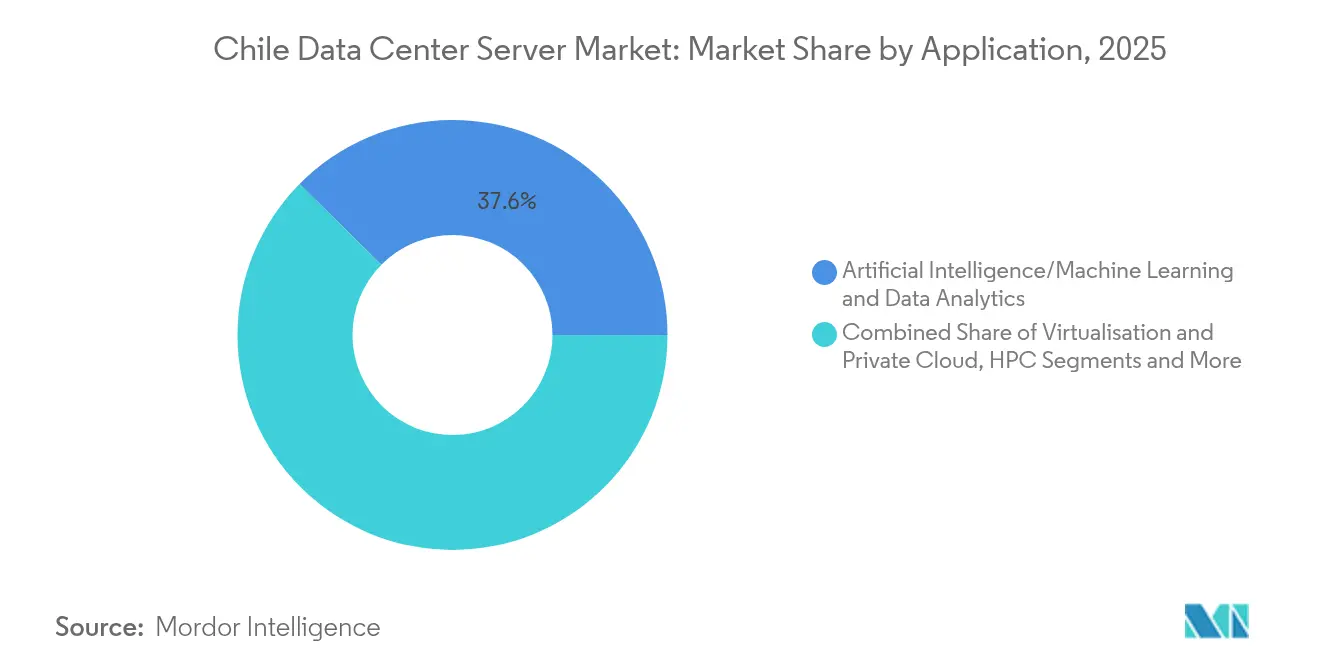

- Por aplicación, las cargas de trabajo de IA/ML representaron el 37,60% del tamaño del mercado de servidores de centros de datos de Chile en 2025, y la virtualización y la nube privada avanzan a una CAGR del 12,18% hasta 2031.

- Por tipo de centro de datos, la coubicación capturó el 54,60% de la participación del mercado de servidores de centros de datos de Chile en 2025, mientras que los despliegues de hiperscala están previstos para crecer a una CAGR del 14,23% hasta 2031.

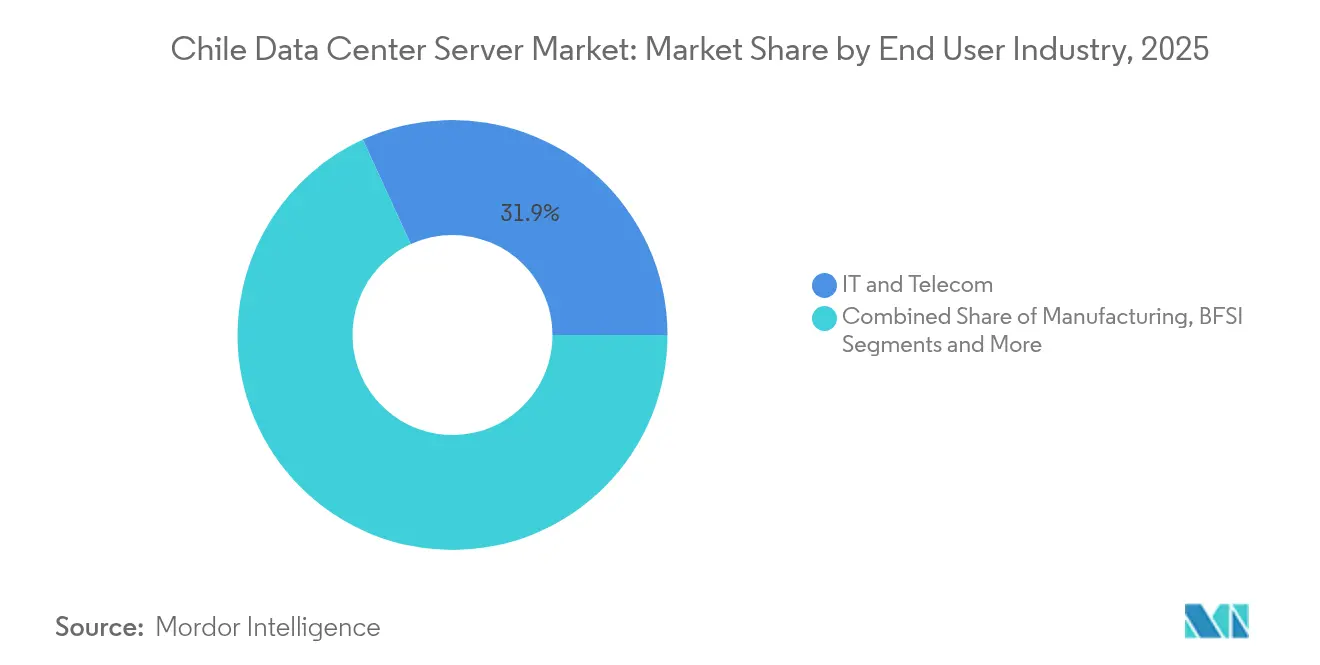

- Por industria de uso final, el sector de TI y telecomunicaciones mantuvo una participación del 31,85% del tamaño del mercado de servidores de centros de datos de Chile en 2025, y se proyecta que manufactura e Industria 4.0 registrará una CAGR del 14,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Servidores de Centros de Datos de Chile

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La digitalización del sector BFSI de Chile impulsa la demanda de hiperscala | +2.1% | Nacional, con concentración en el área metropolitana de Santiago | Mediano plazo (2-4 años) |

| Incentivos fiscales favorables a la nube y Acuerdos de Compra de Energía renovable reducen el TCO | +1.8% | Nacional, con ganancias tempranas en Santiago, Valparaíso, Concepción | Largo plazo (≥ 4 años) |

| Los densos puntos de aterrizaje de cables submarinos de Santiago reducen la latencia | +1.5% | Núcleo de Santiago, con desbordamiento hacia la región de Valparaíso | Corto plazo (≤ 2 años) |

| La rápida adopción de cargas de trabajo de IA desencadena una actualización de servidores enriquecidos con GPU | +2.3% | Nacional, con concentración empresarial en Santiago | Corto plazo (≤ 2 años) |

| El excedente de construcción propia de hiperscala hacia proveedores locales de ODM y caja blanca | +1.2% | Santiago, con impacto secundario en Concepción | Mediano plazo (2-4 años) |

| El mandato de nube soberana de Chile para la residencia de datos públicos | +1.4% | Nacional, con enfoque en el sector gubernamental | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

La Digitalización del Sector BFSI de Chile Impulsa la Demanda de Hiperscala

Los grandes bancos están acelerando la migración a la nube y las arquitecturas híbridas. La plataforma MACH de Banco de Crédito e Inversiones atiende actualmente a más de 3 millones de usuarios y gestiona más de 100.000 transacciones diarias mediante infraestructuras nativas de la nube. Santander reporta el 90% de las cargas de trabajo en nube híbrida, generando una demanda sostenida de huellas de servidores de Nivel 3 y Nivel 4 que garantizan disponibilidad y cumplimiento normativo. Los rieles de pago en tiempo real incrementan la sensibilidad a la latencia y favorecen la ubicación local de servidores en Santiago. Estas tendencias sustentan adiciones de capacidad sostenidas por parte de proveedores de hiperscala y coubicación que atraen a arrendatarios del sector financiero.

Los Incentivos Fiscales Favorables a la Nube y los Acuerdos de Compra de Energía Renovable Reducen el TCO

Las energías renovables representan el 65% de la generación instalada de Chile, y los acuerdos de compra de energía vinculados a la energía solar y eólica permiten un ahorro en el costo de vida útil de entre el 15% y el 20% para los operadores de centros de datos. El programa de inversión de USD 650 millones de ENGIE Chile y el plan de mejora de la red eléctrica de Enel por USD 1,8 mil millones refuerzan la fiabilidad de los insumos de energía limpia. [1]ENGIE.ENGIE Chile comunica al mercado inversiones por cerca de USD 650 millones en desarrollo de energía renovable,

engie.clAmazon se comprometió a obtener el 100% de su carga eléctrica en Chile de fuentes renovables, reforzando el vínculo entre la política verde y el desarrollo de infraestructuras. Estos fundamentos económicos fortalecen la competitividad en precios del mercado de servidores de centros de datos de Chile frente a sus pares basados en combustibles fósiles.

Los Densos Puntos de Aterrizaje de Cables Submarinos de Santiago Reducen la Latencia

Múltiples sistemas del Pacífico y el Atlántico convergen en Santiago, convirtiendo a la capital en una puerta de enlace para el tráfico regional y transpacífico. Los proyectos de cables de Google anclan la capacidad, y la banda ancha fija promedia 213,73 Mbps a nivel nacional, habilitando despliegues de borde que requieren servidores de baja latencia y alto rendimiento.[2]Google, Quilicura, Chile - Ubicación del Centro de Datos de Google,

datacenters. googleLa ventaja de conectividad reduce los costos de tránsito internacional hasta en un 30% y atrae a operadores de hiperscala que buscan diversidad geográfica lejos de los saturados nodos de Brasil.

La Rápida Adopción de Cargas de Trabajo de IA Desencadena una Actualización de Servidores Enriquecidos con GPU

Chile se posiciona entre los principales destinos de inversión en IA de América Latina. Las empresas están migrando de infraestructuras de CPU a pilas de GPU que consumen entre 40 y 140 kW por rack. La supercomputadora Guacolda-Leftraru demuestra el apetito local por la computación de alto rendimiento, procesando 47 millones de secuencias de ADN para investigación climática. La escasez global de GPU impulsa a las empresas a asegurar capacidad dentro del país, generando precios premium para los nodos optimizados para IA e influyendo en el diseño de los centros de datos hacia mayores densidades de rack y refrigeración avanzada.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El aumento de ciberataques eleva los costos de seguridad y cumplimiento normativo | -1.6% | Nacional, con los sectores gubernamental y financiero más afectados | Corto plazo (≤ 2 años) |

| Severas restricciones al uso de agua en la infraestructura de refrigeración | -2.1% | Núcleo de Santiago, con extensión a la región de Valparaíso | Mediano plazo (2-4 años) |

| Retrasos por congestión de red para campus de más de 10 MW en Santiago | -1.3% | Área metropolitana de Santiago | Mediano plazo (2-4 años) |

| La persistente volatilidad del peso infla el CAPEX de servidores importados | -1.8% | Nacional, afectando todas las operaciones dependientes de importaciones | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

El Aumento de Ciberataques Eleva los Costos de Seguridad y Cumplimiento Normativo

La Ley 21.663 estableció la Agencia Nacional de Ciberseguridad en 2025, imponiendo la gestión continua de la seguridad y la respuesta a incidentes para los servicios esenciales.[3]Información Legislativa de los Estados Unidos, 'Chile: Ley Marco sobre Ciberseguridad entra en vigor', loc.gov El cumplimiento normativo añade entre el 15% y el 20% a los presupuestos de infraestructura mediante módulos de seguridad de hardware, almacenamiento cifrado y segmentación de redes. Estos requisitos más estrictos ralentizan los ciclos de adquisición y elevan las barreras de entrada para los actores más pequeños.

Severas Restricciones al Uso de Agua en la Infraestructura de Refrigeración

La sequía persistente desencadenó un escrutinio legal sobre la refrigeración intensiva en agua. Google pausó un segundo campus en Chile tras cuestionar los tribunales las evaluaciones ambientales. Los sistemas tradicionales consumen casi 6,8 millones de galones por MW al año, empujando a los operadores hacia la refrigeración por aire y por líquido, lo que puede elevar los desembolsos de capital entre un 25% y un 30%. AWS se comprometió a depender del agua para la refrigeración solo el 4% del año mediante el empleo de soluciones de aire y evaporación, señalando un cambio hacia diseños térmicos alternativos que influyen en los factores de forma y los límites de densidad de los servidores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Nivel de Centro de Datos: El Dominio Equilibrado del Nivel 3 se Encuentra con la Aceleración del Nivel 4

Las instalaciones de Nivel 3 capturaron el 72,50% del mercado de servidores de centros de datos de Chile en 2025 debido a su equilibrio entre costo y redundancia. Los arrendatarios del sector financiero, gubernamental y de telecomunicaciones prefieren una disponibilidad del 99,982% sin la complejidad de los diseños completamente tolerantes a fallos. Se proyecta que el tamaño del mercado de servidores de centros de datos de Chile para los despliegues de Nivel 3 se expandirá de forma sostenida en paralelo con los calendarios de adopción de nube híbrida.

El Nivel 4 es el segmento de mayor crecimiento con una CAGR del 13,42% hasta 2031, dado que las normas obligatorias de ciberseguridad elevan las expectativas de tiempo de actividad para los servicios esenciales. Las cargas de trabajo gubernamentales recientemente licitadas y las aplicaciones bancarias intensivas en IA requieren alimentación eléctrica y refrigeración de múltiples rutas. Estas condiciones posicionan a los proveedores de Nivel 4 para cobrar precios premium, particularmente en Santiago, donde la escasez de suelo favorece las huellas verticalmente integradas y de alta densidad.

El marco de ciberseguridad de Chile acelera las conversiones al Nivel 4 en la banca y la defensa. Los prestamistas locales que implementan detección de fraude en tiempo real no pueden tolerar tiempos de inactividad no planificados, por lo que presupuestan para sitios dual activo-activo. Mientras tanto, los sitios de Nivel 1 y Nivel 2 sirven como ubicaciones de borde y respaldo en ciudades secundarias donde las mejoras de la red eléctrica se retrasan. La industria de servidores de centros de datos de Chile muestra, por tanto, un patrón de inversión claramente bipartito: nodos regionales rentables y centros principales de alta intensidad de capital.

Por Factor de Forma: El Liderazgo de Media Altura Desafiado por la Innovación en Micro-blade

Los blade de media altura mantuvieron una participación del 61,30% en 2025, ya que los operadores aprovecharon los ciclos de adquisición heredados y la gestión homogénea de la flota. La presión sobre la densidad está cambiando esa ecuación. Los sistemas de cuarto de altura y micro-blade están creciendo a una CAGR del 13,12%, ya que los operadores reorganizan los racks para alojar más núcleos por metro cuadrado.

Los envíos de blade en general están disminuyendo a nivel mundial; sin embargo, las restricciones de suelo y agua de Chile inyectan un renovado interés en diseños ultracompactos y energéticamente eficientes. Las plataformas micro-blade permiten una densidad de cómputo entre un 40% y un 50% mayor por rack, una métrica crítica en los inmuebles premium de Santiago. También se alinean con los adaptadores de refrigeración por líquido directa al chip que mitigan el uso de agua evaporativa. El mercado de servidores de centros de datos de Chile está, por tanto, pivotando hacia blades modulares que reducen el bloqueo de proveedores y mejoran el rendimiento térmico.

Por Aplicación/Carga de Trabajo: El Auge de IA/ML Impulsa la Evolución de la Infraestructura

Las cargas de trabajo de IA/ML representaron el 37,60% del mercado de servidores de centros de datos de Chile en 2025, un testimonio de la creciente demanda de GPU en la minería, la banca y el análisis del sector público. Los clústeres de GPU requieren hasta 10 veces el consumo de potencia de las máquinas virtuales tradicionales y obligan a los operadores a adoptar mayores densidades de rack y refrigeración por líquido.

Se proyecta que las pilas de virtualización y nube privada crecerán a una CAGR del 12,18% a medida que las empresas modernizan los parques heredados de x86 para migrar hacia arquitecturas de contenedores. La analítica de borde en la minería y los despliegues de redes inteligentes generan una nueva demanda de nodos híbridos que gestionan tanto tareas de inferencia como de entrenamiento. En consecuencia, se espera que el tamaño del mercado de servidores de centros de datos de Chile vinculado a las cargas de trabajo de IA amplíe su ventaja, aunque la virtualización proporcionará un piso de ingresos estable.

Por Tipo de Centro de Datos: La Fortaleza de la Coubicación se Enfrenta a la Expansión de la Hiperscala

Las instalaciones de coubicación controlaron el 54,60% de la participación del mercado de servidores de centros de datos de Chile en 2025, lo que refleja la preferencia de las empresas por el control físico dentro de sitios gestionados profesionalmente. Los socios de coubicación ofrecen visibilidad en materia de cumplimiento normativo y garantías de residencia soberana de datos que siguen siendo importantes en el marco de las nuevas normas de privacidad.

Las nubes de hiperscala, lideradas por la región de Amazon con una inversión de USD 4 mil millones, representan el crecimiento más rápido con una CAGR del 14,23%. Su expansión introduce capacidad de GPU lista para usar y compensa la carga de capital para los arrendatarios que migran cargas de trabajo estacionales. Las arquitecturas híbridas emergen como un estándar de facto, combinando la resiliencia de la coubicación para datos sensibles con la elasticidad de la hiperscala. Esta interacción profundiza la diversidad de servicios del mercado de servidores de centros de datos de Chile e intensifica la competencia por los ingresos de interconexión de red.

Por Industria de Uso Final: TI/Telecomunicaciones Lidera, Manufactura Acelera

Los actores de TI y telecomunicaciones mantuvieron el 31,85% de los ingresos de 2025, impulsados por los despliegues de fibra a nivel nacional, la densificación del 5G y el almacenamiento en caché de distribución de contenidos. Su demanda de servidores se centra en la virtualización de funciones de red y el análisis de la experiencia del cliente.

Las cargas de trabajo de manufactura e Industria 4.0 registran la CAGR más rápida del 14,95%, a medida que las grandes empresas de la minería del cobre y las industrias de procesos despliegan bucles de aprendizaje automático para mejorar el rendimiento y la eficiencia energética. Los pilotos de redes inteligentes en el sector de servicios públicos añaden demanda de computación de borde, completando una base de clientes en expansión que sustenta la resiliencia del mercado de servidores de centros de datos de Chile.

Análisis Geográfico

Santiago está respaldada por densos cables submarinos, presencia gubernamental y el mayor grupo de mano de obra calificada. La red eléctrica preparada para las energías renovables de la ciudad sustenta grandes campus; sin embargo, la escasez de agua y la congestión de la red por encima de los 10 MW son cuellos de botella emergentes. Los inversores están respondiendo con adaptaciones de refrigeración por aire y por líquido diseñadas para temperaturas de entrada más elevadas.

Los responsables políticos de Valparaíso y Concepción impulsan la descentralización y la reducción del riesgo sistémico concentrado en la capital. El Plan Nacional de Centros de Datos acelera las conexiones a energías renovables y simplifica los permisos en estas regiones. Los clústeres solares de ENGIE Chile suministran energía competitiva que atrae construcciones de coubicación de tamaño mediano orientadas a empresas regionales.

Las zonas del norte, en torno a Antofagasta y el Desierto de Atacama, ofrecen una vasta capacidad solar y menores costos de suelo, lo que resulta atractivo para futuros centros de datos de hiperscala de IA y computación de alto rendimiento capaces de tolerar una mayor latencia. Los primeros proyectos exploran la refrigeración por líquido directa al chip combinada con capacidad fotovoltaica in situ. Las provincias del sur siguen siendo un nicho, atendiendo casos de uso de recuperación ante desastres y almacenamiento en caché de contenidos donde el clima moderado reduce los costos de refrigeración.

Panorama Competitivo

El mercado de servidores de centros de datos de Chile muestra una concentración moderada. Los fabricantes de equipos originales globales como Dell Technologies, Hewlett-Packard Enterprise y Lenovo controlan una gran participación a través de ventas directas y canales de socios que gestionan la logística de importación y la cobertura del peso. Los revendedores de valor añadido locales se especializan en la integración de cumplimiento normativo y el soporte posterior al despliegue, añadiendo fidelización para los clientes nacionales.

La ventaja competitiva descansa ahora en la eficiencia energética y de refrigeración, dado que la electricidad representa más del 60% del TCO de ciclo de vida en racks enriquecidos con GPU. Los proveedores que certifican el hardware para refrigeración por líquido directa y la inmersión en carcasa exterior ganan relevancia entre los operadores que enfrentan cuotas de agua. AWS, Google y Microsoft enfatizan una eficiencia en el uso de energía por debajo de 1,2 y garantías del 100% de energía renovable, elevando el estándar para los competidores más pequeños.

Las oportunidades en el borde en la minería, las redes inteligentes y la manufactura remota abren espacio para los proveedores de micro-centros de datos modulares y los proveedores de cajas blancas ODM. Scala Data Centers y Cirion evalúan nodos de borde regionales que acercan la capacidad de GPU a los sitios industriales, fracturando aún más las cadenas de suministro tradicionales y sembrando los canales de ventas de próxima generación para servidores preparados para IA.

Líderes de la Industria de Servidores de Centros de Datos de Chile

Dell Technologies

Hewlett Packard Enterprise

Lenovo Group

Cisco Systems

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Amazon Web Services confirmó un compromiso de USD 4 mil millones para lanzar una región multi-zona de disponibilidad en Santiago, operativa en el segundo semestre de 2026

- Marzo de 2025: Sonda delineó una cartera regional de USD 5,4 mil millones con Chile como pilar central de crecimiento, orientada a servicios de transformación digital de extremo a extremo

- Enero de 2025: La Ley Marco de Ciberseguridad 21.663 entró en vigor, creando la Agencia Nacional de Ciberseguridad y estableciendo líneas de base de seguridad obligatorias para los operadores de centros de datos.

- Diciembre de 2024: Chile alineó su régimen de privacidad con el RGPD mediante la adopción de una nueva Ley de Protección de Datos que establece la Agencia de Protección de Datos Personales, vigente desde diciembre de 2026

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado chileno de servidores de centros de datos como el valor anual en dólares de los nuevos servidores rack, blade, micro-blade y AI instalados en instalaciones empresariales, de colocación y de hiperescala ubicadas en Chile. Los valores reflejan el precio de factura del proveedor convertido al tipo de cambio interbancario medio de cada año natural.

Exclusión del ámbito de aplicación: El hardware reacondicionado, las carcasas solo de almacenamiento y los servicios gestionados de nube pública quedan fuera de este ámbito.

������Գٲ�����ó��

- Por Nivel de Centro de Datos

- Nivel 1 y 2

- Nivel 3

- Nivel 4

- Por Factor de Forma

- Blade de Media Altura

- Blade de Altura Completa

- Blade de Cuarto de Altura / Micro-blade

- Por Aplicación / Carga de Trabajo

- Virtualización y Nube Privada

- Computación de Alto Rendimiento (HPC)

- Inteligencia Artificial/Aprendizaje Automático y Análisis de Datos

- Centrado en Almacenamiento

- Pasarelas de Borde / IoT

- Por Tipo de Centro de Datos

- Proveedor de Hiperscala/Servicios en la Nube

- Instalaciones de Coubicación

- Empresa y Borde

- Por Industria de Uso Final

- BFSI

- TI y Telecomunicaciones

- Salud y Ciencias de la Vida

- Manufactura e Industria 4.0

- Energía y Servicios Públicos

- Gobierno y Defensa

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas telefónicas con operadores de Santiago, Paine y Antofagasta, además de las encuestas a distribuidores regionales de servidores, proporcionaron tasas de utilización, cadencia de actualización y ratios de GPU attach que el trabajo de escritorio no pudo captar. Esto nos permitió ajustar las hipótesis y validar los totales preliminares.

Investigación documental

Combinamos conjuntos de datos públicos como las estadísticas de importación del Banco Central, los registros de envíos HS 8471 del Servicio Nacional de Aduanas, los boletines de consumo eléctrico del Ministerio de Energía y los registros bursátiles de Santiago para construir una base inicial de volúmenes y precios.

A continuación, hemos consultado fuentes internacionales, como los datos de banda ancha de la UIT, los flujos comerciales de UN Comtrade y los artículos del IEEE sobre refrigeración líquida revisados por expertos, junto con fuentes propias de D&B Hoovers y Dow Jones Factiva, para cotejar los recuentos de envíos, los precios medios de venta y las ampliaciones de instalaciones.

Las fuentes citadas ilustran sólo una parte del material consultado.

Dimensionamiento y previsión del mercado

El valor base de 2025 se modela con una reconstrucción de importaciones descendente anclada en las llegadas del SA 8471, ajustada a las reexportaciones, y corroborada con roll-ups selectivos de proveedores ascendentes y comprobaciones de canales.

Las variables clave incluyen la densidad de rack (kW por rack), la cuota de GPU, la volatilidad peso-dólar estadounidense y el crecimiento nacional de la carga de trabajo de IA.

Las previsiones se basan en una regresión multivariante de las series de 2014-2024, combinada con ponderaciones de escenarios de los principales expertos. Las lagunas en los datos ascendentes se cubren con aproximaciones precio-volumen de mercados latinos comparables.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a análisis de varianza en función de los indicadores de la demanda de energía y las perturbaciones monetarias antes de que los analistas de alto nivel den su visto bueno.

Los informes de Mordor se actualizan cada año, con actualizaciones provisionales provocadas por acontecimientos importantes, como un cambio de peso de dos dígitos o el anuncio de una importante construcción a hiperescala.

Por qué la línea de base de servidores del centro de datos de Chile de Mordor inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes conjuntos de hardware, bases monetarias y cadencias de actualización. Por tanto, los usuarios se encuentran con cifras de 2025 notablemente diferentes.

La mayoría de las lagunas surgen cuando otros estudios excluyen a los aceleradores de IA, ignoran las autoconstrucciones a hiperescala o congelan los precios medios de venta, mientras que ���������� integra cada elemento en un marco revisado trimestralmente.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 1,70 B (2025) | Inteligencia de Mordor | - |

| USD 1,53 B (2024) | Consultoría global A | Se omiten los nodos periféricos ricos en GPU y sólo se contabilizan los ingresos por envíos de los proveedores. |

| 1.510 MILLONES DE DÓLARES (2025) | Asociación sectorial B | En pesos constantes, excluidos los volúmenes de autoconstrucción a hiperescala. |

| USD 0,20 B (2025) | Consultoría regional C | Encuesta limitada a tres centros de datos y breve plazo de actualización |

La comparación muestra que, una vez normalizados el alcance, el manejo de divisas y la frecuencia de actualización, el enfoque equilibrado y claramente documentado de Mordor ofrece la base más fiable para los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de servidores de centros de datos de Chile?

El mercado se sitúa en USD 1,91 mil millones en 2026 y se proyecta que alcanzará USD 3,41 mil millones en 2031.

¿Qué nivel de centro de datos domina la demanda de servidores en Chile?

Las instalaciones de Nivel 3 lideran con una participación del 72,50% en 2025, reflejando un equilibrio entre redundancia y rentabilidad.

¿A qué velocidad está creciendo la capacidad de hiperscala en Chile?

Se prevé que los despliegues de hiperscala se expandan a una CAGR del 14,23% hasta 2031, impulsados por la inversión de Amazon de USD 4 mil millones en la región.

¿Por qué las cargas de trabajo de IA están reconfigurando las adquisiciones de servidores?

Las aplicaciones de IA y aprendizaje automático enriquecidas con GPU ya representan el 37,60% de los ingresos del mercado y requieren mayores densidades de potencia y refrigeración avanzada.

Última actualización de la página el: