Tamaño y �ʲ����پ������貹����ó�� del Mercado de Bolsas para Medios de Cultivo Celular

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.05% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

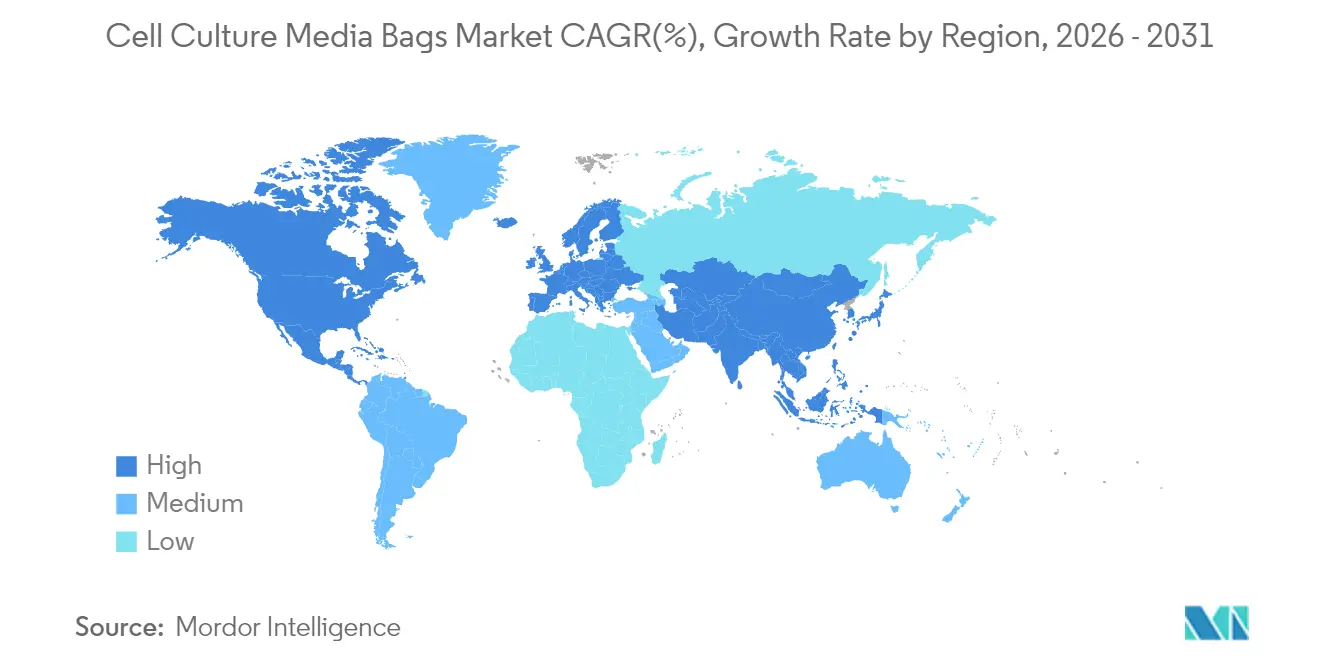

| Mercado Más Grande | América del Norte |

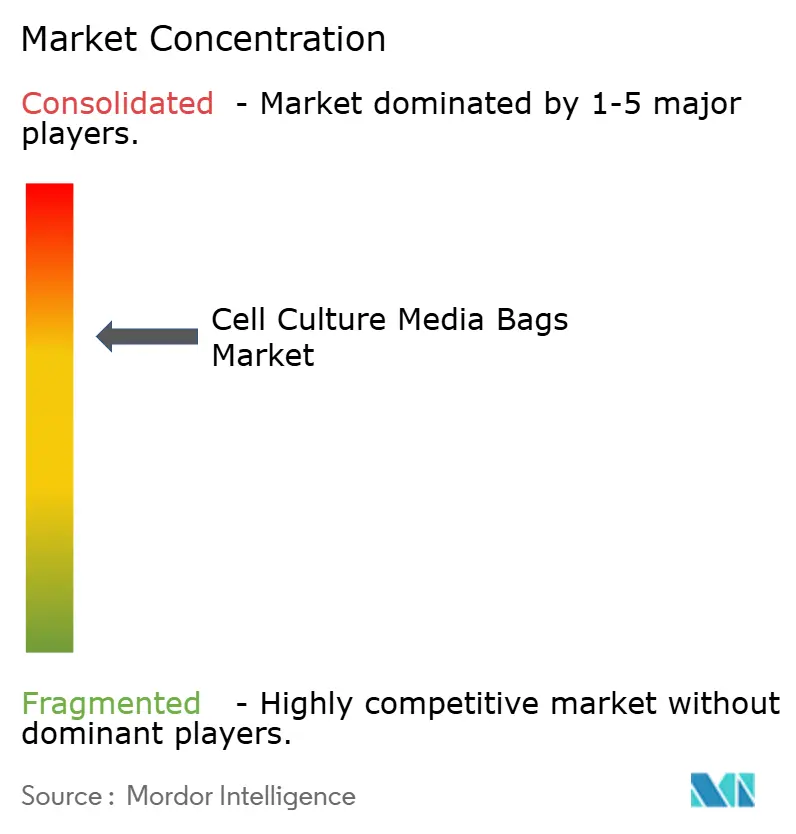

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Bolsas para Medios de Cultivo Celular por ����������

El tamaño del mercado de bolsas para medios de cultivo celular en 2026 se estima en USD 1,71 mil millones, creciendo desde el valor de 2025 de USD 1,58 mil millones con proyecciones para 2031 que muestran USD 2,51 mil millones, creciendo a una CAGR del 8,05% durante 2026-2031. La sólida demanda está vinculada a la aceleración de la adopción del bioprocesamiento de un solo uso, la expansión de las líneas de anticuerpos monoclonales (mAB) y la renovada inversión en capacidad por parte de los CDMOs de vacunas. El creciente enfoque en operaciones libres de contaminación, cambios de lote más rápidos y credenciales de sostenibilidad posiciona las bolsas para medios de un solo uso como una alternativa preferida a los recipientes de acero inoxidable. Las innovaciones en fluoropolímeros que reducen el riesgo de lixiviables, junto con los movimientos de integración vertical de los principales proveedores, generan un impulso adicional. Al mismo tiempo, la vulnerabilidad de la cadena de suministro en polímeros de grado premium y una supervisión regulatoria más estricta sobre los extractables presentan presiones contrarrestantes.

Conclusiones Clave del Informe

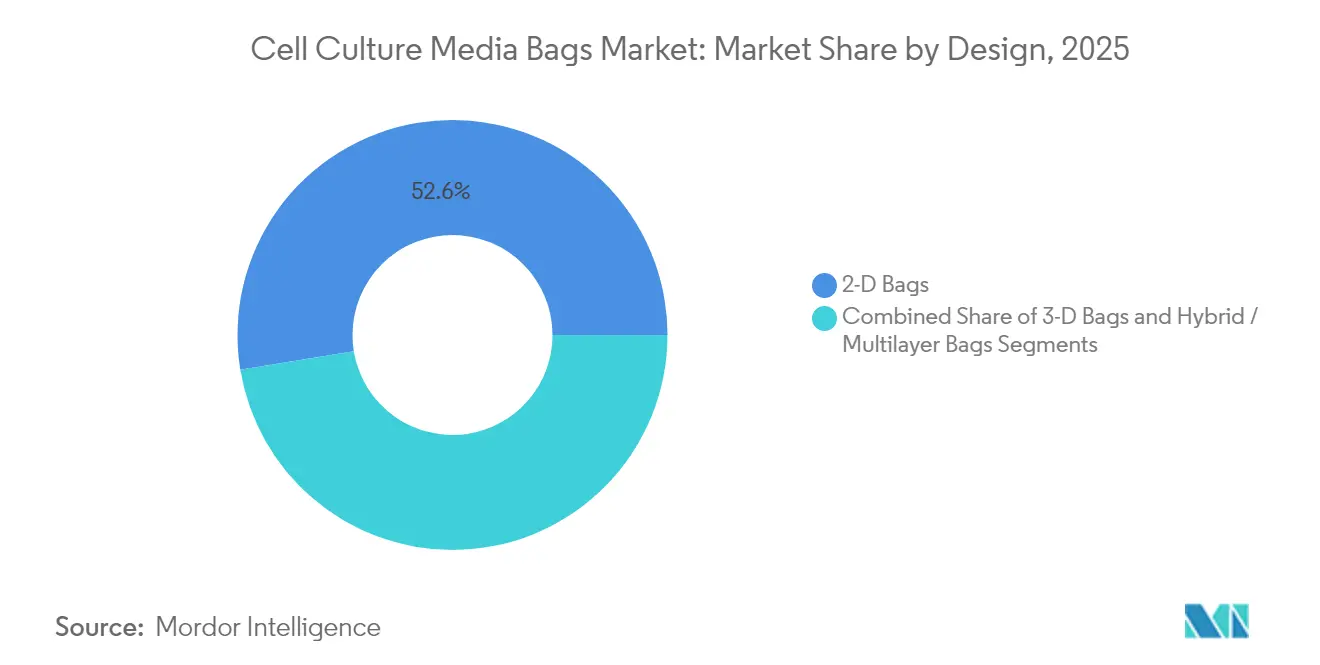

- Por diseño, las bolsas 2D lideraron con el 52,58% de la participación del mercado de bolsas para medios de cultivo celular en 2025, mientras que se prevé que las bolsas 3D se expandan a una CAGR del 10,05% hasta 2031.

- Por material, EVA capturó el 35,06% de la participación de ingresos en 2025; se proyecta que los polímeros fluorados como el PVDF crezcan a una CAGR del 10,41% hasta 2031.

- Por volumen de capacidad, el segmento de 50–500 L representó el 39,05% del tamaño del mercado de bolsas para medios de cultivo celular en 2025; se prevé que los volúmenes superiores a 500 L aumenten a una CAGR del 11,02%.

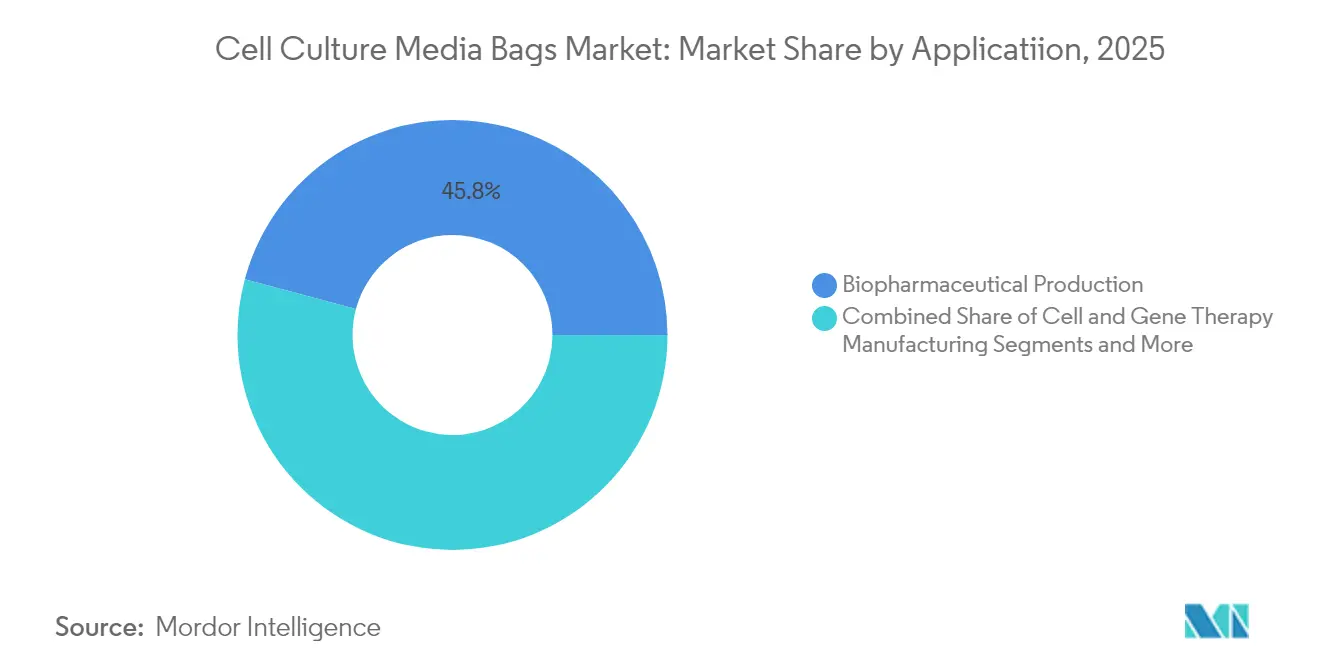

- Por aplicación, la producción biofarmacéutica mantuvo una participación del 45,83% del tamaño del mercado de bolsas para medios de cultivo celular en 2025, mientras que la fabricación de terapias celulares y génicas avanza a una CAGR del 11,98%.

- Por usuario final, las empresas farmacéuticas y biotecnológicas comandaron el 54,02% de la participación en 2025; los CDMOs/CROs exhiben el crecimiento más rápido con una CAGR del 9,76%.

- Por geografía, América del Norte controló el 38,62% de los ingresos de 2025, mientras que ��������-�ʲ���í�ھ����� es el de mayor crecimiento con una CAGR del 11,36% hacia 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bolsas para Medios de Cultivo Celular

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Expansión de las Líneas de Producción de Biofármacos y mAB | +1.8% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Adopción Rápida de Sistemas de Bioprocesamiento de Un Solo Uso | +2.1% | Global, liderado por América del Norte, en expansión en APAC | Corto plazo (≤ 2 años) |

| Aumento de Ensayos Clínicos de Células Madre y Medicina Regenerativa | +1.2% | América del Norte y UE como núcleo, emergente en APAC | Largo plazo (≥ 4 años) |

| Expansión de Capacidad de CDMOs de Vacunas Post-COVID-19 | +0.9% | Global, con enfoque en APAC y mercados emergentes | Mediano plazo (2-4 años) |

| Transición hacia Micro-Biorreactores de Perfusión de Alta Densidad | +1.4% | América del Norte y UE, transferencia tecnológica a APAC | Mediano plazo (2-4 años) |

| Mandatos de Descarbonización de Alcance 3 que Favorecen las Bolsas de Polímero Ligero | +0.7% | Liderado por la UE, en expansión hacia América del Norte y corporaciones multinacionales | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Expansión de las Líneas de Producción de Biofármacos y mAB

Las ampliaciones de capacidad de anticuerpos monoclonales, como la expansión de USD 1.600 millones de Fujifilm Diosynth en Dinamarca, subrayan la escala de la demanda de soluciones del mercado de bolsas para medios de cultivo celular de gran volumen. Los procesos de mayor título prolongan la duración del cultivo y aumentan la concentración de proteínas, lo que requiere películas de bolsas duraderas que resistan la acumulación de extractables. La fabricación de conjugados anticuerpo-fármaco eleva aún más las necesidades de control de contaminación, reforzando el cambio hacia ensamblajes de un solo uso pre-esterilizados. La diversificación geográfica de los ensayos clínicos hacia China e India está creando oportunidades de abastecimiento regional que aún cumplen con las expectativas de la FDA y la EMA.

Adopción Rápida de Sistemas de Bioprocesamiento de Un Solo Uso

Los tiempos de cambio de lote que se reducen de semanas a 48 horas y los menores requisitos de limpieza hacen que los sistemas de un solo uso sean muy atractivos para los CDMOs multiproducto.[1]Boyd Biomedical, "Los Sistemas de Un Solo Uso Reducen el Cambio de Lote a 48 Horas," BioProcess International, bioprocessintl.com Las evaluaciones del ciclo de vida revelan una huella ambiental general menor en comparación con el acero inoxidable, disipando los mitos sobre los desechables. Los productores de terapias celulares y génicas consideran el uso único como obligatorio para mitigar la contaminación cruzada entre lotes autó����������s, impulsando la demanda de geometrías de bolsas a medida compatibles con procesos de perfusión e intensificados.

Aumento de Ensayos Clínicos de Células Madre y Medicina Regenerativa

Los programas clínicos como el ensayo de Parkinson de Mass General Brigham dependen de bolsas de fluoropolímero con ultra-bajos lixiviables para preservar los fenotipos sensibles de las células madre.[2]Mass General Brigham, "Ensayo clínico prueba un novedoso tratamiento con células madre para la enfermedad de Parkinson," Science Daily, sciencedaily.com A medida que los entornos de investigación escalan hacia volúmenes comerciales, los proveedores que ofrecen un rendimiento de bolsa consistente desde <5 L hasta 50 L obtienen una ventaja. Los estrictos estándares de biocompatibilidad en medicina regenerativa recompensan a los fabricantes capaces de cumplir con USP <87> y USP <665>.

Expansión de Capacidad de CDMOs de Vacunas Post-COVID-19

Inversiones como la mejora de llenado y acabado de USD 225 millones de Resilience están ampliando las instalaciones de producción de vectores virales y ARNm. Estas modalidades exigen películas de bolsas que toleren pH bajo y contacto con solventes. La localización regional en ��������-�ʲ���í�ھ����� acorta los plazos de entrega y reduce las emisiones relacionadas con el transporte, impulsando aún más el mercado de bolsas para medios de cultivo celular.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgo de Contaminación y Lixiviables frente a Recipientes Rígidos | -1.3% | Global, con mayor escrutinio en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Escalada del Costo de Eliminación de Residuos Biológicos Peligrosos | -0.8% | Mercados desarrollados, extendiéndose a economías emergentes | Mediano plazo (2-4 años) |

| Volatilidad en los Precios de Resinas EVA y PE de Grado Premium | -0.6% | Global, con variaciones regionales en el acceso al suministro | Corto plazo (≤ 2 años) |

| Concentración Geopolítica del Suministro de Polímeros | -0.4% | Global, con impacto particular en los fabricantes occidentales | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Riesgo de Contaminación y Lixiviables frente a Recipientes Rígidos

El descubrimiento de compuestos citotóxicos como el bDtBPP ha puesto un nuevo énfasis en las pruebas rigurosas de extractables, lo que ha llevado a la FDA a emitir una guía que redefine los umbrales de riesgo aceptables. La transición de USP <88> a USP <87>/<665> eleva los costos de calificación, lo que lleva a los proveedores a desarrollar bolsas revestidas de fluoropolímero a pesar de sus precios más elevados.

Escalada del Costo de Eliminación de Residuos Biológicos Peligrosos

La incineración sigue siendo la principal vía de fin de vida útil, aunque el aumento de las tarifas y el endurecimiento de las regulaciones sobre vertederos añaden gastos operativos. Los proyectos piloto de reciclaje y pirólisis en etapas tempranas son prometedores, pero requieren desembolsos de capital y claridad regulatoria antes de su adopción generalizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diseño: La innovación 3D impulsa la adopción premium

Las películas 2D retuvieron el 52,58% del mercado de bolsas para medios de cultivo celular en 2025, lo que refleja el dominio heredado en las tareas de tren de siembra y preparación de tampones. Sin embargo, los formatos 3D se están expandiendo a una CAGR del 10,05%, impulsados por una fuerte adopción en suites de perfusión intensificada y vectores virales a escala comercial. La geometría cúbica flexible mejora las tasas de mezcla y transferencia de masa al tiempo que conserva el espacio en planta, atributos validados mediante estudios de dinámica de fluidos computacional. Las versiones híbridas multicapa que combinan capas centrales de EVA con superficies de contacto de fluoropolímero se dirigen a biológicos de alta potencia y lotes de terapia celular, obteniendo primas de precio que elevan el crecimiento de los ingresos.

La demanda de bolsas 3D también se apoya en la integración con tanques de paleta automatizados que simplifican la logística entre los pasos ascendentes y descendentes. A medida que las instalaciones de mAB estandarizan en biorreactores de un solo uso de 2.000 L, los proveedores están alineando los diseños de bolsas 3D con las limitaciones de fuerza g de las plataformas de balanceo modernas. Se proyecta que el tamaño del mercado de bolsas para medios de cultivo celular para configuraciones 3D alcance USD 1,01 mil millones para 2031, respaldando una mayor inversión de capital por parte de las empresas de extrusión. Innovaciones como los refuerzos de puertos grabados con láser y los sensores preinstalados reducen las intervenciones del operador y ayudan a los CDMOs a acelerar los tiempos de rotación.

Por Material: Los polímeros fluorados lideran la innovación

EVA capturó el 35,06% de los ingresos en 2025 debido a su equilibrio de claridad, soldabilidad y costo. Aun así, los polímeros fluorados como el PVDF están registrando una CAGR del 10,41%, superando el promedio de la industria de bolsas para medios de cultivo celular a medida que los operadores de terapias con células madre y génicas insisten en capas de contacto ultraimpuras. Las alertas regulatorias sobre las clases de sustancias PFAS crean incertidumbre futura, pero la demanda provisional sigue siendo alta dada la limitada disponibilidad de sustitutos no fluorados con inercia comparable.

Las estructuras multicapa que intercalan una delgada superficie de PVDF entre soportes de EVA ayudan a gestionar el costo al tiempo que ofrecen un rendimiento en lixiviables. La I+D de los proveedores también apunta a capas de unión de base biológica que mantienen las propiedades de barrera de gas pero mejoran la reciclabilidad al final de la vida útil. Se prevé que el tamaño del mercado de bolsas para medios de cultivo celular para películas fluoradas supere los USD 0,6 mil millones para 2031, a medida que las instalaciones maduras modernizan las suites más antiguas para cumplir con los límites de extractables actualizados. Por el contrario, el uso de PVC está disminuyendo debido a las preocupaciones por la migración de ftalatos, acelerando el cambio en la combinación de materiales hacia alternativas de alto rendimiento.

Por Volumen de Capacidad: La gran escala impulsa el crecimiento

El rango de 50–500 L representó el 39,05% de las ventas de 2025 dado su papel central en el suministro clínico y las ejecuciones piloto. No obstante, los volúmenes superiores a 500 L están aumentando a una CAGR del 11,02% debido a inversiones de gran escala como el sitio de 330.000 L de Lonza en Vacaville. La demanda de alto volumen beneficia a los proveedores que ofrecen asas reforzadas y puertos de mayor diámetro capaces de una transferencia rápida de medios.

La intensificación del proceso permite a los fabricantes lograr una densidad viable de >100 × 10^6 células/mL, lo que extiende la vida útil de la bolsa y aumenta el escrutinio del rendimiento de fatiga de la película. Se espera que la participación del mercado de bolsas para medios de cultivo celular correspondiente a formatos de >500 L aumente al 17,30% para 2031, a medida que las estrategias de escalado horizontal complementan el escalado vertical tradicional. Los proveedores están garantizando un rendimiento de mezcla consistente en todos los tamaños de bolsa preservando las relaciones de aspecto y las configuraciones de difusor, lo que facilita las cargas de validación para los operadores de BPF.

Por Aplicación: La terapia celular y génica se acelera

La producción de proteínas biofarmacéuticas siguió siendo la columna vertebral con una participación del 45,83% en 2025, lo que refleja los arraigados programas de anticuerpos y proteínas recombinantes. El segmento de terapias celulares y génicas, sin embargo, está creciendo a una CAGR del 11,98% respaldado por múltiples aprobaciones de terapias génicas por parte de la FDA en 2024. Los flujos de trabajo autó����������s demandan sistemas pequeños, cerrados y de un solo uso que protejan los lotes específicos del paciente de la contaminación cruzada.

Los vectores de terapia avanzada a menudo implican pasos de pH bajo o solventes que desafían las películas de bolsas convencionales, estimulando actualizaciones a capas de contacto de fluoropolímero. El tamaño del mercado de bolsas para medios de cultivo celular vinculado a las terapias celulares y génicas podría superar los USD 0,54 mil millones para 2031, impulsado por más de 1.200 ensayos en curso en todo el mundo. La fabricación de vacunas también contribuye con volumen incremental, especialmente para las plataformas de ARNm que requieren contacto de proceso libre de nucleasas.

Por Usuario Final: Los CDMOs impulsan la expansión del mercado

Las operaciones internas en empresas farmacéuticas y biotecnológicas representaron el 54,02% de la demanda de 2025; sin embargo, los CDMOs y CROs están creciendo a una CAGR del 9,76% a medida que los innovadores externalizan para ganar agilidad de capacidad. Los externalizadores prefieren paquetes llave en mano que agrupan bolsas, conectores y certificados de esterilización pre-validados para agilizar los expedientes regulatorios.

Las alianzas estratégicas entre proveedores de bolsas y proveedores de servicios integran la seguridad del suministro con la experiencia en desarrollo de procesos. Se proyecta que el tamaño del mercado de bolsas para medios de cultivo celular vinculado a los CDMOs supere los USD 0,9 mil millones para 2031. Los laboratorios académicos y las empresas de diagnóstico ofrecen un crecimiento constante pero menor, beneficiándose de variantes de bolsas en miniatura que reducen el consumo de medios en formatos de alto rendimiento.

Análisis Geográfico

América del Norte aseguró el 38,62% de los ingresos globales en 2025 gracias a sus profundas líneas clínicas, la madura infraestructura de BPF y el liderazgo regulatorio de la FDA. Inversiones como el sitio de USD 200 millones de Pfizer en Massachusetts y la planta de USD 1.200 millones de Fujifilm en Carolina del Norte refuerzan las ventajas de escala regional. �䲹�Բ���á y ��é�澱���� complementan el suministro regional a través de la producción de nicho y la capacidad de llenado y acabado rentable. La alta adopción de plataformas de terapias celulares y génicas impulsa aún más la demanda sofisticada de bolsas de un solo uso, en particular las revestidas con capas de contacto de fluoropolímero para extractables ultra-bajos.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento, avanzando a una CAGR del 11,36% hasta 2031 respaldada por el apoyo político de China e India a los biológicos nacionales. La armonización regulatoria de China con los estándares ICH favorece la producción local de bolsas para medios conforme con las normas occidentales. El modelo de fabricación competitivo en costos de India atrae trabajo por contrato de patrocinadores globales, mientras que Corea del Sur aprovecha los incentivos gubernamentales para construir clústeres de terapias avanzadas. ������ó�� está haciendo la transición de las suites de acero inoxidable heredadas hacia plataformas flexibles de un solo uso, aunque las prácticas de validación siguen siendo conservadoras. Se proyecta que el tamaño del mercado de bolsas para medios de cultivo celular atribuible a ��������-�ʲ���í�ھ����� supere al de Europa para 2028.

Europa mantiene un sólido crecimiento impulsado por los centros de biológicos de Alemania, el Reino Unido y Francia, además de los mandatos de sostenibilidad de la UE que recompensan los materiales de bajo carbono. Las políticas de economía circular están catalizando la I+D en películas reciclables y esquemas de devolución de circuito cerrado. El Brexit remodela la logística de suministro, pero la adopción por parte de la EMA de la guía de extractables alineada con la FDA simplifica la transferencia de tecnología. Italia y �����貹ñ�� añaden capacidad para vacunas de nicho, mientras que Europa del Este sigue siendo un actor menor pero en crecimiento. En conjunto, Europa enfatiza la divulgación de la huella de carbono en las adquisiciones, impulsando la adopción de carteras de bolsas evaluadas por ciclo de vida.

Panorama Competitivo

El mercado de bolsas para medios de cultivo celular demuestra una consolidación moderada, con los cinco principales proveedores representando aproximadamente el 55% de los ingresos de 2024. La fusión de USD 7.500 millones de Danaher entre Cytiva y Pall forma una amplia plataforma de un solo uso que abarca desde la preparación de medios hasta la cromatografía. La adquisición de USD 4.100 millones de Thermo Fisher de la unidad de purificación de Solventum amplía su alcance hacia la filtración descendente, reforzando una oferta verticalmente integrada. Sartorius y Merck KGaA siguen siendo fuertes gracias a las diferenciadas químicas de películas y los nodos de fabricación regional que acortan los plazos de entrega.

La rivalidad tecnológica se centra en reducir los perfiles de lixiviables sin comprometer la soldabilidad. Las solicitudes de patentes destacan las construcciones de fluoropolímero-EVA multicapa y los diseños de puertos que mantienen la integridad durante la irradiación gamma. Saint-Gobain aprovecha el conocimiento de polímeros de grado aeroespacial para crear películas de alta claridad y alta resistencia para biorreactores de perfusión. Los actores más pequeños como Single Use Support se abren paso en nichos de almacenamiento de fármacos a granel en cadena de frío, ayudados por la adquisición de una participación mayoritaria por parte de Novo Holdings en 2024.

La expansión geográfica sigue siendo una prioridad estratégica. Los principales proveedores están poniendo en marcha líneas de extrusión en Singapur, Wuxi y Wuppertal para mitigar los riesgos de flete y aranceles. Las ofertas de sostenibilidad —incluidos los programas de devolución y las mezclas de resinas recicladas— se están convirtiendo en requisitos básicos en las licitaciones de la UE. El endurecimiento regulatorio en torno a los PFAS puede reordenar las jerarquías de materiales, dando ventaja a las empresas con polímeros alternativos de alto rendimiento ya en desarrollo.

Líderes de la Industria de Bolsas para Medios de Cultivo Celular

-

Thermo Fisher Scientific

-

Sartorius AG

-

Corning Incorporated

-

Danaher

-

Saint-Gobain Performance Plastics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Cytiva anunció un programa de USD 1.600 millones para aumentar la producción de resinas, filtración, bolsas de un solo uso y medios en Europa, ��������-�ʲ���í�ھ����� y América del Norte.

- Febrero de 2025: Thermo Fisher Scientific acordó adquirir el negocio de purificación y filtración de Solventum por USD 4.100 millones, ampliando su presencia en bioprocesamiento.

- Mayo de 2024: Novo Holdings aseguró una participación del 60% en Single Use Support para mejorar las soluciones globales de gestión de fluidos para terapias avanzadas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de bolsas para medios de cultivo celular como todas las bolsas de polímero estériles, de un solo uso o de uso limitado (formatos 2-D y 3-D) que contienen medios de crecimiento preparados durante las etapas de bioproceso upstream y downstream para células de mamíferos, insectos o microbianas.

Exclusión del alcance: los accesorios de soporte, como los colectores de tuberías, los soportes de bolsas y los recipientes rígidos para el tren de siembra, están excluidos.

Descripción general de la segmentación

-

Por Diseño

- Bolsas 2D

- Bolsas 3D

- Bolsas Híbridas / Multicapa

-

Por Material

- EVA

- LDPE

- PVC

- Polipropileno

- Polímeros Fluorados (p. ej., PVDF)

- Otros

-

Por Volumen de Capacidad

- <5 L

- 5 – 50 L

- 50 – 500 L

- >500 L

-

Por Aplicación

- Producción Biofarmacéutica

- Fabricación de Terapias Celulares y Génicas

- Fabricación de Vacunas

- Investigación con Células Madre y Académica

- Otros

-

Por Usuario Final

- Empresas Farmacéuticas y Biotecnológicas

- CDMOs / CROs

- Institutos Académicos y de Investigación

- Laboratorios de Diagnóstico

-

Por Geografía

-

América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

-

��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

-

Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a responsables de adquisiciones en fabricantes biofarmacéuticos, científicos de desarrollo de procesos en CDMOs y gestores de calidad en instalaciones GMP académicas de América del Norte, Europa y ��������-�ʲ���í�ھ�����. Estas conversaciones validaron los precios de venta promedio, los plazos de entrega de envíos y las barreras de adopción, cubriendo las brechas dejadas por los datos secundarios.

Investigación documental

Comenzamos mapeando los datos disponibles públicamente de fuentes autorizadas, como la base de datos de Registro de Dispositivos de la FDA de EE. UU., los expedientes de la Agencia Europea de Medicamentos, los registros de la Oficina de Patentes y Marcas de los Estados Unidos y las estadísticas comerciales de UN Comtrade que enumeran los códigos HS para contenedores de bioproceso de plástico. Los informes anuales y los formularios 10-K de los principales proveedores de bioproducción, junto con las presentaciones a inversores que revelan las tasas de penetración de un solo uso, fundamentaron aún más los supuestos de volumen y precios del año base.

Para refinar las divisiones regionales, los analistas revisaron los aranceles de importación publicados por la Asociación Europea de Transformadores de Plásticos, los anuncios de capacidad registrados en BioProcess International y los recuentos de instalaciones mantenidos por BioPhorum. Algunos datos de plataformas de pago, D&B Hoovers para ingresos de empresas y Dow Jones Factiva para noticias de transacciones, completaron el trabajo documental. Esta lista es ilustrativa; muchas otras fuentes abiertas y de suscripción informaron las verificaciones cruzadas y las aclaraciones.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo parte de los volúmenes globales de producción de biológicos, que luego se combinan con factores de conversión de medios a producto para derivar la demanda total de medios; la penetración unitaria de bolsas de un solo uso traduce este conjunto en volúmenes de bolsas. Las verificaciones de abajo hacia arriba, los resúmenes de ingresos de proveedores y el ASP muestreado × unidades de los gerentes de compras, calibran los totales. Los impulsores clave dentro del modelo incluyen las tasas de adopción de un solo uso, la capacidad media de bolsa utilizada por lote, los desembolsos de CAPEX biofarmacéutico, el recuento activo de ensayos de terapia celular y génica, la expansión regional de instalaciones GMP y las tendencias de precios de polímeros. La regresión multivariante proyecta cada impulsor a lo largo del período de previsión, produciendo el CAGR final que, según ����������, sustenta el valor de mercado. Las brechas en los datos granulares de proveedores se cubren con interpolación conservadora basada en los puntos de referencia conocidos más cercanos.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión analítica de tres niveles, verificaciones de anomalías frente a índices de producción externos y pruebas retrospectivas frente a ediciones anteriores. Actualizamos cada doce meses, con actualizaciones intermedias activadas por eventos materiales como adiciones de capacidad de biorreactores a gran escala.

Por qué nuestra línea de base de bolsas para medios de cultivo celular merece confianza

Las cifras publicadas suelen divergir porque las empresas adoptan diferentes alcances de producto, aplican progresiones de ASP agresivas frente a conservadoras, o actualizan los números en calendarios irregulares.

Los principales impulsores de las brechas incluyen si se contabilizan las bolsas reutilizables, cuán agresivamente se incorpora el crecimiento futuro de los ensayos clínicos y la frecuencia de las actualizaciones de conversión de divisas; áreas donde la cadencia de actualización disciplinada de Mordor y el alcance claramente documentado ofrecen resultados más estables.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Impulsor principal de la brecha |

|---|---|---|

| USD 1,58 mil millones | ���������� | |

| USD 2,35 mil millones | Global Consultancy A | Incluye "contenedores de almacenamiento de medios" más amplios y aplica una escalada de ASP futura sin calibración de abajo hacia arriba |

| USD 1,34 mil millones | Industry Data Publisher B | Excluye las bolsas 3-D y utiliza datos comerciales de 2024 proyectados hacia adelante sin validación primaria |

| USD 1,69 mil millones | Technology Market Advisor C | Previsiones basadas en el crecimiento lineal del pipeline de biológicos y un ciclo de actualización trienal |

Estos contrastes muestran que la disciplina de alcance, el modelado de doble vía y las actualizaciones anuales de Mordor producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear de manera confiable hasta variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bolsas para medios de cultivo celular?

El mercado está valorado en USD 1,71 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de bolsas para medios de cultivo celular?

Se prevé que se expanda a una CAGR del 8,05%, alcanzando USD 2,51 mil millones para 2031 (2026-2031).

¿Qué región está creciendo más rápido?

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 11,36% hasta 2031.

¿Por qué los diseños de bolsas 3D están ganando terreno?

Ofrecen una mezcla mejorada, menor huella y mejor compatibilidad con cultivos de perfusión de alta densidad.

¿Qué tendencias de materiales dominan el mercado?

EVA sigue siendo el más común, mientras que los polímeros fluorados como el PVDF están ganando terreno debido a sus menores lixiviables.

¿Cómo están influyendo los objetivos de sostenibilidad en las adquisiciones?

Los objetivos de emisiones de Alcance 3 impulsan a los compradores hacia bolsas de un solo uso ligeras y fomentan el desarrollo de programas de reciclaje.

Última actualización de la página el: