Tamaño y participación del mercado global de marcapasos cardíacos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado global de marcapasos cardíacos por ����������

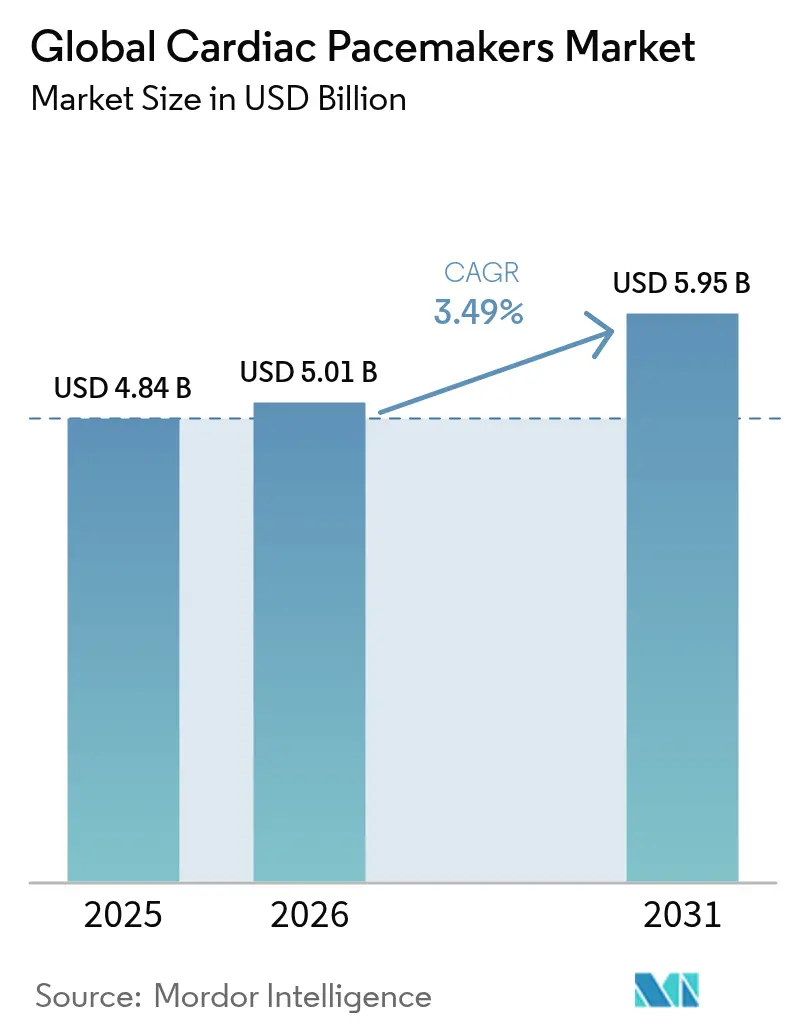

Se espera que el tamaño del mercado de marcapasos cardíacos crezca de USD 4,84 mil millones en 2025 a USD 5,01 mil millones en 2026 y se prevé que alcance USD 5,95 mil millones en 2031 a una CAGR del 3,49% durante 2026-2031. El crecimiento proviene de una población anciana en constante expansión, una incidencia creciente de bradiarritmia y bloqueo cardíaco, y un cambio decisivo de las ganancias de volumen impulsadas por hardware a las mejoras de rendimiento habilitadas por software que enfatizan los diseños sin cables, las plataformas compatibles con resonancia magnética y la programación guiada por inteligencia artificial [1]Fuente: Asociación Americana del Corazón, "Estadísticas de enfermedades cardíacas y accidentes cerebrovasculares 2025," heart.org . América del Norte continúa liderando el mercado de marcapasos cardíacos gracias a sólidos esquemas de reembolso que aceleran la adopción de tecnología premium, mientras que ��������-�ʲ���í�ھ����� muestra la absorción más rápida a medida que los gobiernos financian un acceso más amplio y los fabricantes locales ingresan a los segmentos de valor. Los sistemas de doble cámara siguen siendo el caballo de batalla clínico, aunque los dispositivos sin cables y los conceptos de estimulación fisiológica están erosionando rápidamente el dominio del titular, marcando la evolución del mercado hacia soluciones mínimamente invasivas y sin extracción. El posicionamiento competitivo depende de ecosistemas integrales que combinan dispositivos, monitoreo remoto, análisis y salvaguardas de ciberseguridad. Mientras tanto, la escasez en la cadena de suministro de tántalo y microchips, combinada con estrictas normas de ciberseguridad de la FDA, añade complejidad y presiones de costos a un panorama de demanda por lo demás resiliente.

Conclusiones clave del informe

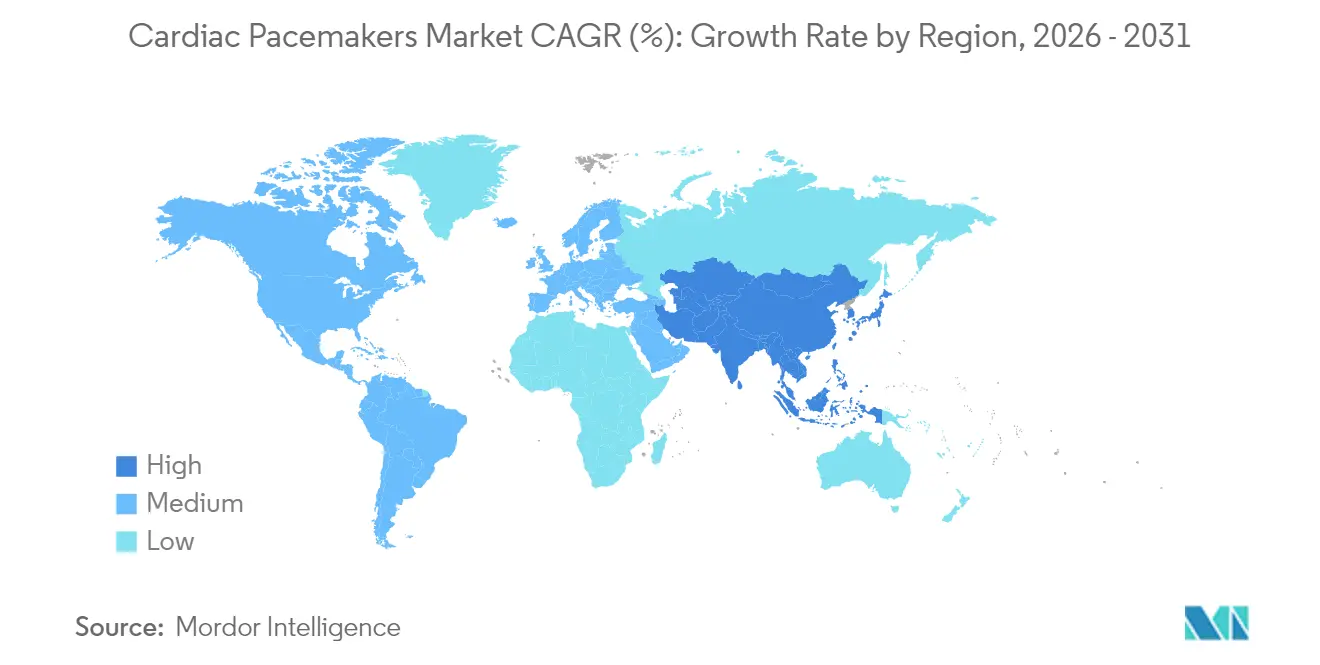

- Por geografía, América del Norte tuvo el 38,22% de la participación del mercado de marcapasos cardíacos en 2025; ��������-�ʲ���í�ھ����� avanza a una CAGR del 5,45% hasta 2031.

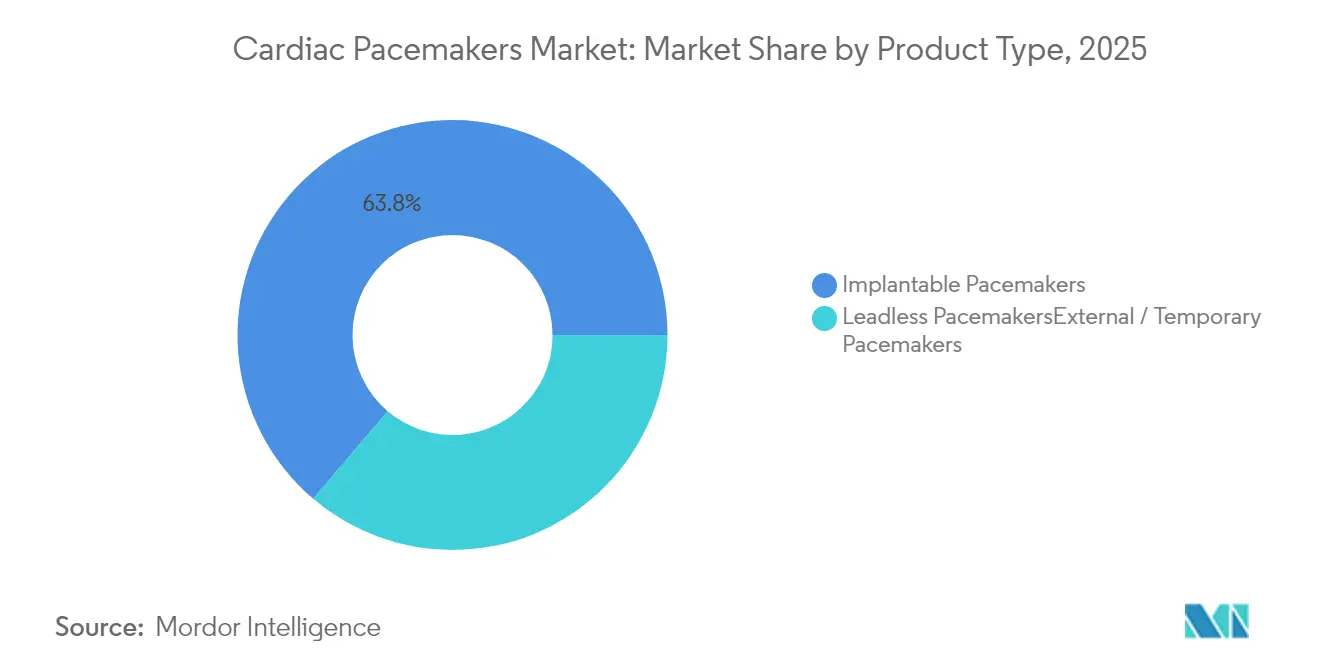

- Por tipo de producto, los marcapasos implantables lideraron con una participación de ingresos del 63,78% en 2025, mientras que los dispositivos sin cables registran la CAGR más alta del 5,42% hasta 2031.

- Por tecnología, las plataformas de doble cámara representaron el 45,05% de la participación del tamaño del mercado de marcapasos cardíacos en 2025; la tecnología sin cables registra la CAGR más alta del 5,42% hasta 2031.

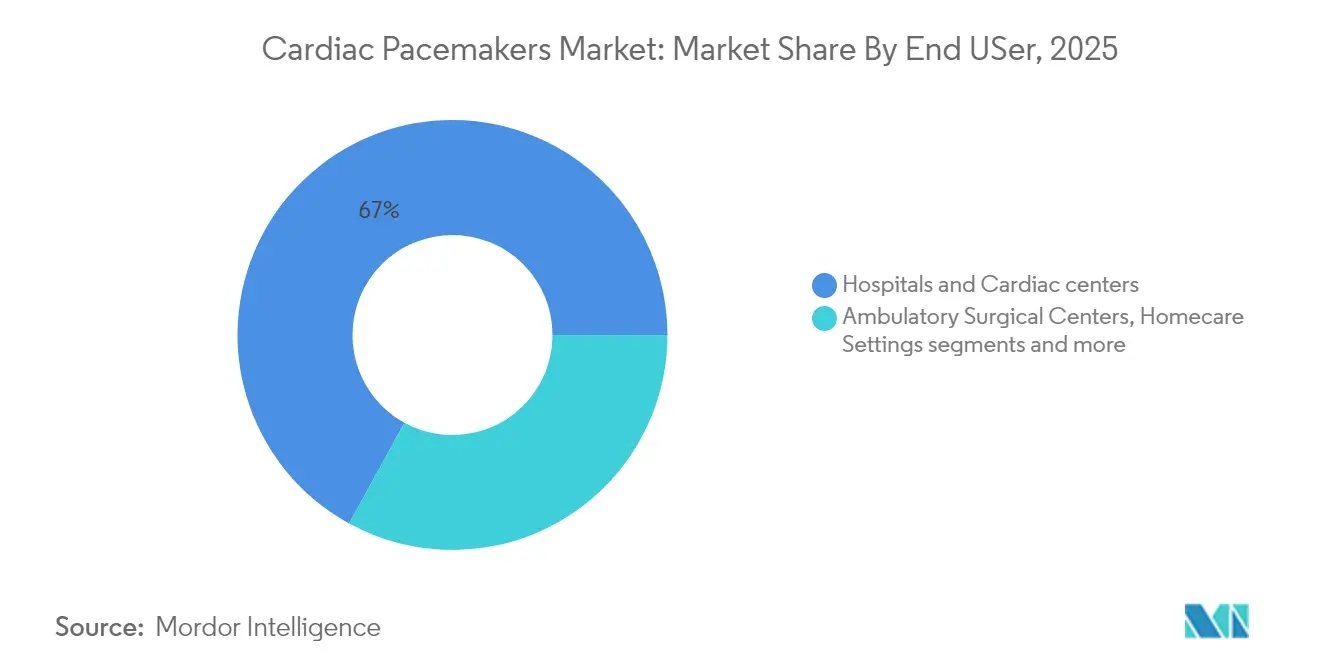

- Por usuario final, los hospitales y centros cardíacos representaron el 67,02% del tamaño del mercado de marcapasos cardíacos en 2025; los centros quirúrgicos ambulatorios se expanden a una CAGR del 5,71% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de marcapasos cardíacos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Prevalencia creciente de bradiarritmia y bloqueo cardíaco | 0.80% | Global, mayor en América del Norte y Europa envejecidas | Largo plazo (≥ 4 años) |

| Crecimiento de la población anciana | 0.70% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Avances en dispositivos compatibles con resonancia magnética y sin cables | 0.60% | América del Norte y la UE lideran, ��������-�ʲ���í�ھ����� acelera | Mediano plazo (2-4 años) |

| Plataformas de programación de marcapasos impulsadas por inteligencia artificial | 0.40% | América del Norte y la UE como núcleo, expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Expansión del reembolso para el monitoreo remoto | 0.30% | América del Norte como principal, mercados selectivos de la UE | Corto plazo (≤ 2 años) |

| Programas de licitación gubernamental en mercados emergentes | 0.20% | ��������-�ʲ���í�ھ����� como núcleo, América Latina y Oriente Medio y África de forma selectiva | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Prevalencia creciente de bradiarritmia y bloqueo cardíaco

Los estudios epidemiológicos proyectan que los casos de bloqueo auriculoventricular aumentarán un 41%, pasando de 378.816 individuos en 2020 a 535.076 en 2060, impulsados por el envejecimiento de la población mundial y los factores de riesgo cardiovascular generalizados. El bloqueo cardíaco completo constituye el 76% de las indicaciones de marcapasos permanente en los registros clínicos, lo que garantiza una demanda persistente en todas las clases de productos. Los aumentos concomitantes en la fibrilación auricular —de un riesgo de por vida del 24,2% al 30,9% entre 2000 y 2022— amplían aún más el grupo de candidatos para la terapia de estimulación a medida que sobrevienen trastornos de conducción. La mortalidad asociada al síndrome del seno enfermo también ha aumentado entre los adultos mayores, lo que pone de relieve la necesidad de una intervención oportuna. Los datos de supervivencia subrayan el beneficio del marcapasos, con pacientes estimulados que experimentan una supervivencia 2,7 veces mayor que sus contrapartes no tratadas en cohortes de bradicardia grave.

Crecimiento de la población anciana

Se prevé que las enfermedades cardiovasculares afecten al 61% de los adultos estadounidenses para 2050, lo que refuerza el viento de cola estructural detrás del mercado de marcapasos cardíacos. La cohorte de ≥85 años ya representa más del 40% de los implantes en Estados Unidos y está en camino de triplicarse para 2060. Los análisis de resultados revelan que la estimulación del sistema de conducción mantiene una eficacia equivalente en todos los grupos de edad, desmintiendo las preocupaciones sobre el riesgo de procedimientos geriátricos. Los sistemas de salud responden construyendo unidades de cardiología geriátrica y refinando la selección de dispositivos para pacientes frágiles, con opciones sin cables que muestran un atractivo particular para reducir el riesgo de infección. Las consideraciones de atención a largo plazo guían cada vez más la preferencia de los pagadores y los médicos hacia sistemas que ofrecen longevidad y bajas demandas de mantenimiento.

Avances en dispositivos compatibles con resonancia magnética y sin cables

Los datos a cinco años confirman que los marcapasos sin cables ofrecen seguridad y eficacia a la par de los modelos convencionales, al tiempo que eliminan las complicaciones relacionadas con los cables. La plataforma AVEIR DR de Abbott logró una sincronía auriculoventricular media del 95% en todas las posturas, demostrando una equivalencia funcional completa con los sistemas de doble cámara. El estado de compatibilidad con resonancia magnética es ahora estándar, ejemplificado por el Amvia Edge de BIOTRONIK, que activa automáticamente el modo de resonancia magnética y elimina la engorrosa reprogramación. El Micra mejorado de Medtronic cuenta con un 40% más de vida útil de la batería, extendiendo el servicio previsto a 17 años y haciendo potencialmente realista la terapia de implante único de por vida. A medida que se acumulan la competencia en recuperación y los conjuntos de datos longitudinales, los médicos consideran cada vez más la tecnología sin cables como de primera línea en lugar de nicho.

Plataformas de programación de marcapasos impulsadas por inteligencia artificial

La inteligencia artificial remodela los modelos de seguimiento al reducir las falsas alarmas y predecir la descompensación. AccuRhythm AI de Medtronic reduce las alertas erróneas de fibrilación auricular en un 88,2% mientras preserva el 99% de los eventos verdaderos, liberando a los médicos de más de 400 horas de tiempo de revisión por cada 200 pacientes al año. La autorización de la FDA para el algoritmo SignalHF de insuficiencia cardíaca de Implicity ilustra el impulso regulatorio para el análisis predictivo que ofrece una advertencia temprana de dos semanas sobre el empeoramiento del estado. Los algoritmos entrenados en más de 1 millón de episodios de ritmo elevan la especificidad diagnóstica, reduciendo las intervenciones innecesarias sin sacrificar la seguridad. La integración perfecta con los registros médicos electrónicos completa un flujo de trabajo de circuito cerrado que ofrece soporte para la toma de decisiones, documentación y eficiencia en la facturación en un solo paso.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto costo del dispositivo en regiones de bajos ingresos | -0.90% | Mercados emergentes de ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Complicaciones y retiros del mercado relacionados con el dispositivo | -0.40% | Global, mayor donde la regulación es estricta | Corto plazo (≤ 2 años) |

| Escasez en la cadena de suministro de tántalo y semiconductores | -0.30% | Centros de producción globales | Mediano plazo (2-4 años) |

| Carga evolutiva de cumplimiento de ciberseguridad | -0.20% | América del Norte y la UE primero, expansión global | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Alto costo del dispositivo en regiones de bajos ingresos

Los precios unitarios de USD 2.500-3.000 excluyen a muchos pacientes del tratamiento en las economías emergentes, donde las tasas de implante rondan los 4 dispositivos por millón en comparación con 782 por millón en la desarrollada Francia. Las barreras de costo se traducen en un estimado de 1 millón de muertes prevenibles cada año, y el 27% de los pacientes indicados en entornos con recursos limitados permanecen sin tratamiento. Los programas de reutilización de dispositivos reportan paridad de seguridad con los nuevos implantes, pero enfrentan reticencia regulatoria y resistencia cultural. Las licitaciones gubernamentales, las donaciones filantrópicas y los precios escalonados brindan cierto alivio, aunque las soluciones sostenibles dependen de la innovación fundamental en costos, el ensamblaje local y la racionalización de la cadena de suministro. La iniciativa de reutilización de dispositivos de la Sociedad Panafricana de Cardiología destaca lo que se puede lograr cuando los actores regulatorios, clínicos e industriales se alinean.

Complicaciones y retiros del mercado relacionados con el dispositivo

El retiro de Clase I de Boston Scientific de 203.000 unidades Accolade, vinculado al agotamiento prematuro de la batería que causó 832 lesiones y 2 muertes, subraya los riesgos de calidad que erosionan la confianza de los médicos e inflan los costos de la terapia de por vida. La vigilancia longitudinal muestra que las tasas de complicaciones del dispositivo aumentan del 8% a los nueve años al 49% a los 11 años para cohortes particulares, poniendo de relieve la carga de los fallos en etapas tardías. Los gastos de gestión pueden igualar el costo de un nuevo implante, presionando tanto a los pagadores como a los pacientes. Las agencias reguladoras han reaccionado endureciendo la vigilancia poscomercialización y consolidando el cumplimiento de la ciberseguridad como un requisito de diseño fundamental. La industria responde con análisis predictivos, químicas de batería más inteligentes y auditorías de proveedores más rigurosas, pero el daño reputacional persiste y puede influir en las elecciones de marca de los médicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: la innovación sin cables impulsa el segmento premium

Los sistemas implantables capturaron el 63,78% de los ingresos en 2025, lo que subraya su posición consolidada en amplias indicaciones clínicas. Sin embargo, los modelos sin cables registran la CAGR más alta del 5,42% y están erosionando la participación a medida que los médicos se inclinan hacia opciones mínimamente invasivas con perfiles de complicaciones más bajos. Los marcapasos implantables de cámara única siguen siendo estándar para la bradicardia sencilla, mientras que las configuraciones de doble cámara dominan las condiciones auriculoventriculares complejas. La estimulación de resincronización biventricular sirve a las cohortes de insuficiencia cardíaca con retrasos de conducción, un grupo especializado que se beneficia de diseños de hardware cada vez más compactos. Los marcapasos temporales y externos cubren las brechas postoperatorias agudas o de emergencia, garantizando la continuidad de la atención hasta que sea factible la implantación permanente.

La expansión sin cables marca un giro estructural dentro del mercado de marcapasos cardíacos, respaldada por datos que muestran un 98,3% de éxito en el procedimiento y un 97% de sincronización en el ensayo AVEIR DR de Abbott. Las reducciones en el factor de forma, las mejoras en la batería y las mejoras en la recuperación agudizan colectivamente el valor, mientras que los dispositivos disolubles de la Universidad Northwestern insinúan futuras oportunidades pediátricas y a corto plazo. A medida que las presiones de la atención basada en el valor se intensifican, los pagadores acogen con satisfacción la eliminación de las revisiones relacionadas con el bolsillo y los cables, posicionando la tecnología sin cables como una opción rentable a lo largo de un horizonte de vida.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tecnología: el dominio de la doble cámara desafiado por la innovación sin cables

La estimulación de doble cámara representó el 45,05% de los ingresos de 2025, lo que refleja su capacidad para mantener la sincronía auriculoventricular y evitar el síndrome del marcapasos. Sin embargo, la CAGR del 5,42% registrada por los sistemas sin cables señala una era de transición en la que el factor de forma, la prevención de infecciones y la compatibilidad con resonancia magnética anulan la preferencia histórica. Los dispositivos de cámara única siguen siendo vitales para las indicaciones solo ventriculares o la fibrilación auricular crónica, mientras que la terapia de resincronización cardíaca ocupa el nicho de la insuficiencia cardíaca. Los sensores de respuesta a la frecuencia que adaptan la salida a la demanda fisiológica se integran cada vez más en todas las categorías, mejorando la calidad de vida de los pacientes activos.

La estimulación fisiológica, incluidos los métodos del sistema de conducción, gana terreno tras la guía de 2025 de la Sociedad Europea de Cardiología que enmarca la estimulación de la rama izquierda del haz de His como una alternativa viable a los cables ventriculares derechos. El cable OmniaSecure 4.7 F de Medtronic valida el enfoque, asegurando un 100% de éxito en la desfibrilación en la colocación de la rama del haz mientras preserva el acceso venoso futuro. Tales avances implican una erosión incremental de la participación de las plataformas heredadas a medida que los médicos se reorientan hacia tecnologías que replican las vías de conducción nativas.

Por usuario final: dominio hospitalario con aceleración del crecimiento de los centros quirúrgicos ambulatorios

Los hospitales y centros cardíacos representaron el 67,02% de los ingresos de 2025, respaldados por equipos multidisciplinarios y la capacidad de manejar casos complejos y complicaciones urgentes. Los centros quirúrgicos ambulatorios registran la CAGR más rápida del 5,71%, catalizada por protocolos de alta el mismo día habilitados por incisiones más pequeñas y menos restricciones postoperatorias, especialmente con sistemas sin cables. Los entornos de atención domiciliaria aprovechan el monitoreo remoto para gestionar el seguimiento, mientras que los institutos académicos impulsan la inscripción en ensayos clínicos y la formación de médicos, manteniendo una participación de ingresos constante aunque modesta.

Los entornos de reembolso más estrictos impulsan a los hospitales a trasladar los casos de menor riesgo a los canales ambulatorios, liberando capacidad hospitalaria y reduciendo costos. Las políticas de Medicare que reembolsan el monitoreo remoto de pacientes crean bases financieras que permiten a los centros ambulatorios proporcionar una atención posterior integral. A medida que los datos de resultados normalizan la seguridad ambulatoria, las aseguradoras amplían la cobertura, acelerando el volumen fuera de las salas de hospitalización. En consecuencia, los fabricantes de dispositivos refinan los kits de formación y las herramientas de flujo de trabajo adaptadas a los entornos de centros quirúrgicos ambulatorios, impulsando aún más el cambio.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

América del Norte sigue siendo el principal generador de ingresos, con una participación del 38,22% en 2025, anclada por sofisticados marcos de pagadores, alta conciencia pública y adopción temprana del monitoreo remoto habilitado por inteligencia artificial. Los pagos separados de Medicare para cables de estimulación y monitoreo en tiempo real sostienen la adopción de tecnología, mientras que las vías de aprobación acelerada de la FDA fomentan la comercialización rápida de avances como los sistemas sin cables de doble cámara y los motores de análisis predictivo. Los programas de salud pública canadienses y mexicanos están ampliando el acceso a través de licitaciones masivas que favorecen la adquisición basada en el valor, instando a los fabricantes a presentar la economía del ciclo de vida en lugar del precio de etiqueta únicamente.

Europa aprovecha sistemas de reembolso cohesivos y una fuerte influencia de las guías clínicas de entidades como la Sociedad Europea de Cardiología, impulsando la homogeneidad en los estándares de práctica. Alemania, Francia y el Reino Unido lideran los volúmenes de implantación gracias a sólidas redes de electrofisiología y altas tasas de diagnóstico per cápita. El Brexit ha introducido fricciones en la documentación comercial, pero los marcos regulatorios paralelos continúan reconociendo los marcapasos con marcado CE, garantizando el acceso de los pacientes. A mediano plazo, el Reglamento de Dispositivos Médicos (MDR) de la UE exigirá una vigilancia poscomercialización más profunda, lo que empujará a los fabricantes más pequeños a asociarse o salir del mercado debido a la carga de cumplimiento.

��������-�ʲ���í�ھ����� proporciona la CAGR más rápida del 5,45% hasta 2031, impulsada por el envejecimiento demográfico, las enfermedades del estilo de vida urbano y las iniciativas gubernamentales que amplían el reembolso de dispositivos cardíacos. El proceso reformado de la Administración Nacional de Productos Médicos (NMPA) de China agiliza las aprobaciones de dispositivos extranjeros, mientras que su programa de adquisición basada en volumen negocia precios a la baja, ampliando la penetración de la base instalada. India enfrenta obstáculos de costo pero muestra un número creciente de implantes a medida que las asociaciones público-privadas financian la atención a personas indigentes, especialmente en ciudades de segundo nivel. ������ó�� y Corea del Sur mantienen altas tasas de implante per cápita debido a la cobertura universal y a especialistas con conocimientos tecnológicos, mientras que Australia y Singapur actúan como bancos de pruebas regionales para programas de detección impulsados por inteligencia artificial.

Oriente Medio y África se quedan atrás en volumen, pero ofrecen una oportunidad latente a medida que la carga de enfermedades cardíacas aumenta y las políticas de salud pública pivotan hacia la gestión de enfermedades no transmisibles. Las licitaciones lideradas por el gobierno en Arabia Saudita y los Emiratos Árabes Unidos asignan presupuesto para tecnologías de estimulación modernas, y los programas filantrópicos de reutilización de dispositivos están reduciendo las listas de espera en las regiones del África subsahariana. América Latina muestra un progreso mixto a medida que Brasil y ��é�澱���� modernizan su capacidad de electrofisiología mientras las economías más pequeñas luchan con la volatilidad cambiaria que complica el financiamiento de importaciones.

Panorama competitivo

El mercado de marcapasos cardíacos demuestra una consolidación moderada, con Medtronic, Abbott y Boston Scientific manteniendo la mayor parte a través de amplias carteras que abarcan implantables, dispositivos sin cables, diagnósticos y software. Estas empresas destinan inversiones constantes en I+D que superan el 8% de los ingresos del segmento cardíaco para salvaguardar la ventaja tecnológica, centrándose en las ganancias de longevidad, la estimulación fisiológica y la armonización con la inteligencia artificial. La suite AVEIR de Abbott, que integra la estimulación del sistema de conducción y la estimulación sin cables de doble cámara, obtuvo la designación de dispositivo innovador, lo que subraya el impulso de innovación de la empresa.

La competencia gira cada vez más en torno a ecosistemas integrados que fusionan la fiabilidad del hardware con la inteligencia del software. Las plataformas CareLink y AccuRhythm de Medtronic ejemplifican la estrategia al ofrecer análisis predictivos dentro de un espacio de trabajo en la nube seguro, una capacidad que fideliza a los proveedores a través del arraigo en el flujo de trabajo. Boston Scientific, mientras navega por las secuelas de los retiros heredados, está apostando por las sinergias de terapia dual que fusionan la estimulación con nuevas tecnologías de ablación, con el objetivo de proporcionar canales de atención integral para las arritmias. BIOTRONIK se diferencia a través de dispositivos con modo de resonancia magnética automático, abriendo vías en geografías que exigen compatibilidad universal con resonancia magnética.

Las alianzas estratégicas y las adquisiciones amplían el alcance competitivo hacia nichos especializados. La compra por parte de PaceMate del sistema Paceart Optima de Medtronic agrega casi 1.000 centros de monitoreo, destacando la convergencia de los actores de gestión de dispositivos y datos. El implante de terapia de resincronización cardíaca inalámbrico WiSE de EBR Systems introduce competencia directa en la estimulación para insuficiencia cardíaca, un segmento históricamente dominado por soluciones basadas en cables. Además, los fabricantes locales en China e India están escalando la producción rentable para atender los techos de reembolso domésticos, ejerciendo presión sobre las estrategias de precios multinacionales sin igualar aún la tecnología de nivel premium.

Líderes de la industria global de marcapasos cardíacos

Medtronic PLC

Biotronik SE & Co. KG

Boston Scientific Corporation

Lepu Medical Co. Ltd

Abbott Laboratories (ST Jude Medical)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: EBR Systems obtuvo la aprobación de la FDA para el sistema de terapia de resincronización cardíaca inalámbrico WiSE, previsto para su lanzamiento en Estados Unidos a principios de 2026.

- Mayo de 2025: Edwards Lifesciences recibió la autorización de la FDA para ampliar las indicaciones del reemplazo de válvula aórtica transcatéter SAPIEN 3 a la estenosis aórtica grave asintomática, lo que podría aumentar la demanda de marcapasos tras el procedimiento.

- Abril de 2025: Medtronic obtuvo la aprobación de la FDA para el cable de desfibrilación OmniaSecure 4.7 F tras un 100% de éxito en los ensayos de la rama izquierda del haz de His.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de marcapasos cardíacos como todos los generadores implantables, sin cables y externos de nueva fabricación que emiten impulsos eléctricos temporizados para regular las frecuencias cardíacas bradi o taquiarrítmicas; los accesorios, los materiales desechables, los cables de repuesto y los desfibriladores CRT quedan fuera de este límite, por lo que los ingresos procedentes de dichos artículos no han sido contabilizados.

Exclusión del alcance: Los cardioversores-desfibriladores internos, los dispositivos CRT-D y los contratos de servicio posventa quedan fuera de la valoración actual.

Descripción general de la segmentación

- Por tipo de producto

- Marcapasos implantables

- Implantable de cámara única

- Implantable de doble cámara

- Biventricular / Terapia de resincronización cardíaca-P

- Marcapasos sin cables

- Marcapasos sin cablesMarkacapasos externos / temporales

- Marcapasos externos / temporales

- Marcapasos implantables

- Por tecnología

- Tecnología de cámara única

- Tecnología de doble cámara

- Terapia de resincronización cardíaca (CRT-P)

- Tecnología sin cables

- Marcapasos con respuesta a la frecuencia

- Por usuario final

- Hospitales y centros cardíacos

- Centros quirúrgicos ambulatorios

- Entornos de atención domiciliaria

- Institutos académicos y de investigación

- Por geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Se entrevistó a electrofisió����������s cardíacos, ingenieros biomédicos y responsables de compras de América del Norte, Europa, ��������-�ʲ���í�ھ����� y el Golfo. Sus aportaciones nos permitieron ajustar los supuestos del ciclo de vida de los dispositivos, las curvas de adopción sin cables y los rangos de ASP regionales antes de cerrar el modelo.

Investigación documental

Comenzamos mapeando la prevalencia de enfermedades y los volúmenes de procedimientos extraídos de bases de datos abiertas como el Observatorio Mundial de la Salud de la OMS, la American Heart Association, Eurostat y el MHLW japonés. Los registros de aprobación regulatoria de la FDA, la EMA y la NMPA de China nos ayudaron a determinar el momento de los lanzamientos de productos y los eventos de retirada del mercado que afectan la demanda anual.

A continuación, incorporamos los informes 10-K de las empresas, los datos de adquisición hospitalaria, los registros de ensayos clínicos y los boletines de asociaciones comerciales, y luego validamos los desglosados de ingresos a través de activos de pago como D&B Hoovers, Dow Jones Factiva y el análisis de patentes de Questel. Estos ilustran los rangos de precios, los envíos de unidades y el impulso de la cartera de productos; la lista aquí es ilustrativa, no exhaustiva.

Dimensionamiento del mercado y previsión

Una construcción descendente parte de los recuentos de implantes por país reconstruidos a partir de registros quirúrgicos y códigos de importación-exportación, que luego se multiplican por los precios de venta promedio verificados. Las consolidaciones de proveedores y las verificaciones muestrales de distribuidores proporcionan una comprobación cruzada ascendente selectiva para ajustar los totales. Las variables clave rastreadas incluyen la incidencia diagnosticada de bradiarritmia, el crecimiento de la población geriátrica, las tasas de penetración de dispositivos compatibles con resonancia magnética, los límites de reembolso público y las tendencias de precios de las baterías de litio. Una regresión multivariante combina estos factores para proyectar la demanda de 2026-2030; los escenarios se someten a pruebas de estrés con expertos primarios para reflejar los cambios tecnológicos y los retrasos en cirugías electivas. Las brechas en las geografías ascendentes se cubren mediante la comparación con mercados cercanos con volúmenes de implantes y niveles de ingresos aná����������s.

Ciclo de validación de datos y actualización

Antes de la aprobación final, los analistas realizan verificaciones de anomalías, umbrales de varianza y revisiones entre pares; las discrepancias desencadenan un nuevo contacto con los encuestados fuente. Los informes se actualizan cada año, y se emiten actualizaciones a mitad de ciclo cuando las retiradas del mercado, los cambios en el reembolso o las aprobaciones importantes de productos modifican materialmente la línea de base.

Por qué la línea de base de marcapasos cardíacos de Mordor inspira decisiones con confianza

Las cifras publicadas suelen divergir porque las empresas eligen cestas de dispositivos, referencias de precios y cadencias de actualización distintas. Destacamos estos elementos desde el principio para que los compradores vean exactamente qué está y qué no está dentro del alcance.

Los principales factores de brecha incluyen si los CRT-P se combinan con los marcapasos, el uso de ASP de lista frente a ASP combinados, y la frecuencia con la que se actualizan los datos de población geriátrica.

Según ����������, una selección de alcance coherente y las actualizaciones anuales reducen la incertidumbre y mantienen los factores de conversión actualizados para cada moneda principal.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 4,84 B | ���������� | |

| USD 5,90 B | Global Consultancy A | Añade dispositivos CRT y cables de repuesto al mercado principal |

| USD 5,66 B | Industry Association B | Se basa únicamente en la adquisición hospitalaria, ignora el comercio transfronterizo y la variación del ASP |

Las diferencias muestran que las cestas de dispositivos más amplias o los flujos de datos de un solo canal inflan los totales. Nuestra combinación disciplinada de volúmenes verificados, precios granulares y supuestos doblemente validados ofrece una línea de base equilibrada y transparente que los clientes pueden rastrear y replicar con facilidad.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de marcapasos cardíacos?

El mercado de marcapasos cardíacos fue valorado en USD 5,01 mil millones en 2026 y se proyecta que alcance USD 5,95 mil millones en 2031.

¿Qué región lidera el mercado de marcapasos cardíacos?

América del Norte lidera con una participación del 38,22% en 2025 gracias a sólidos marcos de reembolso y la rápida adopción de soluciones de monitoreo remoto habilitadas por inteligencia artificial.

¿Qué segmento de producto crece más rápido?

Los marcapasos sin cables se expanden a una CAGR del 5,42%, la más alta entre las categorías de productos, impulsados por tasas de complicaciones más bajas y datos a largo plazo en mejora.

¿Cómo impactan las plataformas de inteligencia artificial en la gestión de marcapasos?

Los algoritmos de inteligencia artificial como AccuRhythm de Medtronic reducen las falsas alertas en más del 88%, ahorrando cientos de horas de médicos anualmente y mejorando la precisión del monitoreo remoto.

¿Cuáles son las principales restricciones que enfrenta el mercado?

Los altos costos de los dispositivos en regiones de bajos ingresos, la escasez en la cadena de suministro de materiales clave y las crecientes exigencias de cumplimiento de ciberseguridad son los principales desafíos.

¿Quiénes son las principales empresas en este mercado?

Medtronic, Abbott y Boston Scientific tienen colectivamente las mayores participaciones globales, con BIOTRONIK y varios fabricantes regionales ganando terreno competitivo.

Última actualización de la página el: