Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos Estéticos de Canadá

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

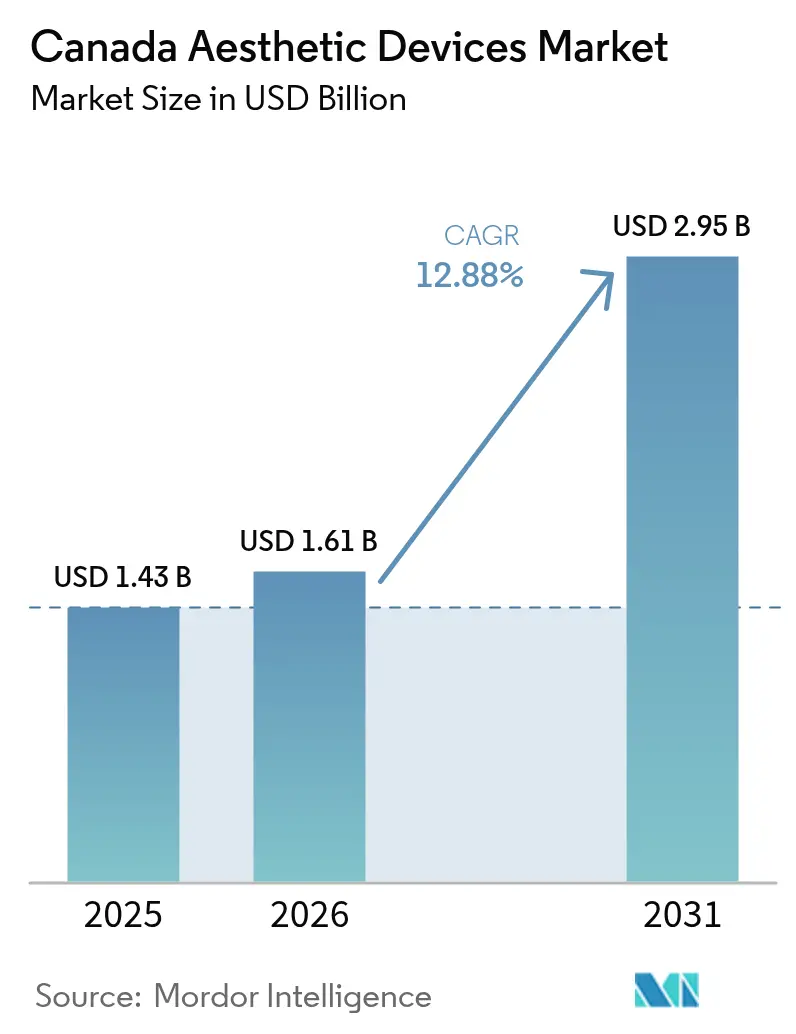

| Tamaño del mercado en el año base (2025) | 1.43 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.88% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Estéticos de Canadá por ����������

El tamaño del Mercado de Dispositivos Estéticos de Canadá se estima en USD 1,61 mil millones en 2026, creciendo desde el valor de 2025 de USD 1,43 mil millones, con proyecciones para 2031 que muestran USD 2,95 mil millones, creciendo a una CAGR del 12,88% entre 2026 y 2031.

Las ganancias reflejan la posición de Canadá como entorno de adopción temprana, donde las normas de clasificación basada en riesgo y gestión del ciclo de vida de Health Canada aceleran las aprobaciones de equipos basados en energía y sistemas híbridos. Las plataformas multimodales que fusionan láser, radiofrecuencia y ultrasonido ofrecen mayor versatilidad clínica, mientras que los motores de inteligencia artificial (IA) integrados en consolas de nueva generación acortan las curvas de aprendizaje de los profesionales recién capacitados. Los flujos de capital privado están reconfigurando el panorama competitivo al respaldar estrategias de construcción de cadenas que estandarizan las flotas de dispositivos y aprovechan el marketing centralizado. Mientras tanto, los flujos transfronterizos de pacientes procedentes de Estados Unidos, combinados con la creciente preferencia de los canadienses por la atención mínimamente invasiva, amplían los volúmenes de procedimientos accesibles en los grandes centros urbanos.

Conclusiones Clave del Informe

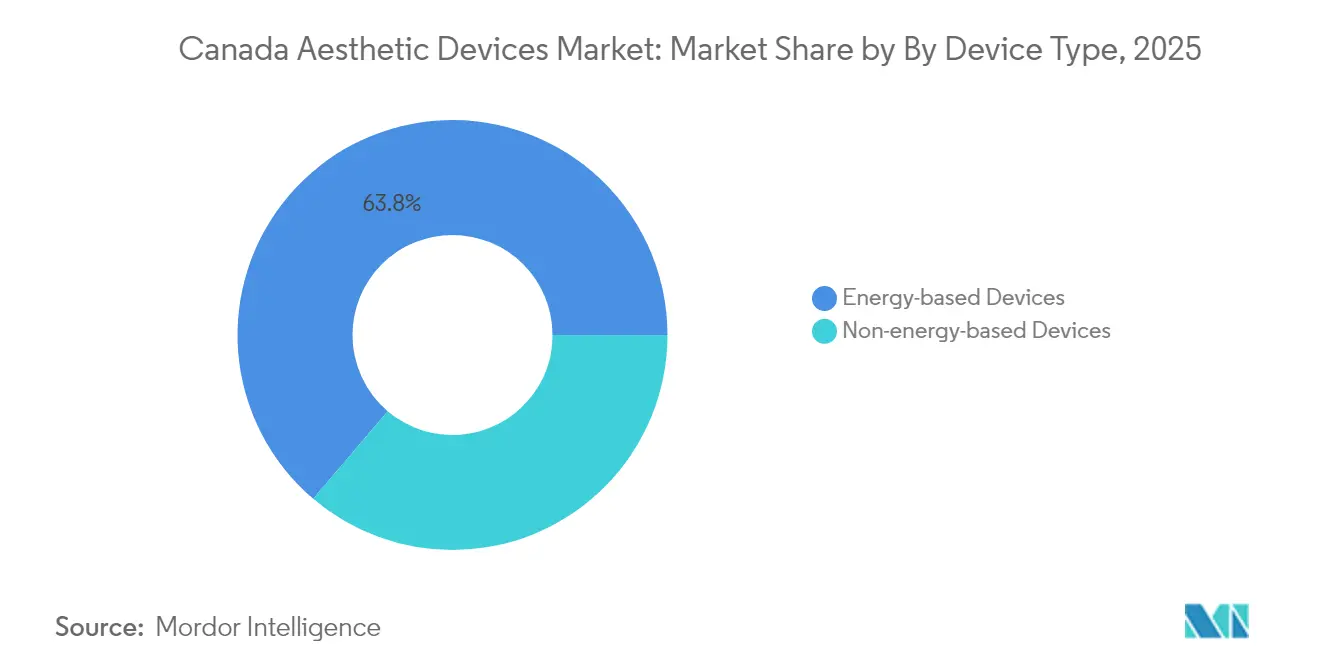

- Por tipo de dispositivo, las unidades basadas en energía representaron el 63,78% de la participación en ingresos en 2025, y los sistemas guiados por ultrasonido avanzan a una CAGR del 15,98% hasta 2031.

- Por aplicación, el resurfacing y tensado de piel representó el 36,71% de la participación en el tamaño del mercado de dispositivos estéticos de Canadá en 2025, mientras que se proyecta que el contorno corporal y la reducción de celulitis crezca a una CAGR del 14,45% hasta 2031.

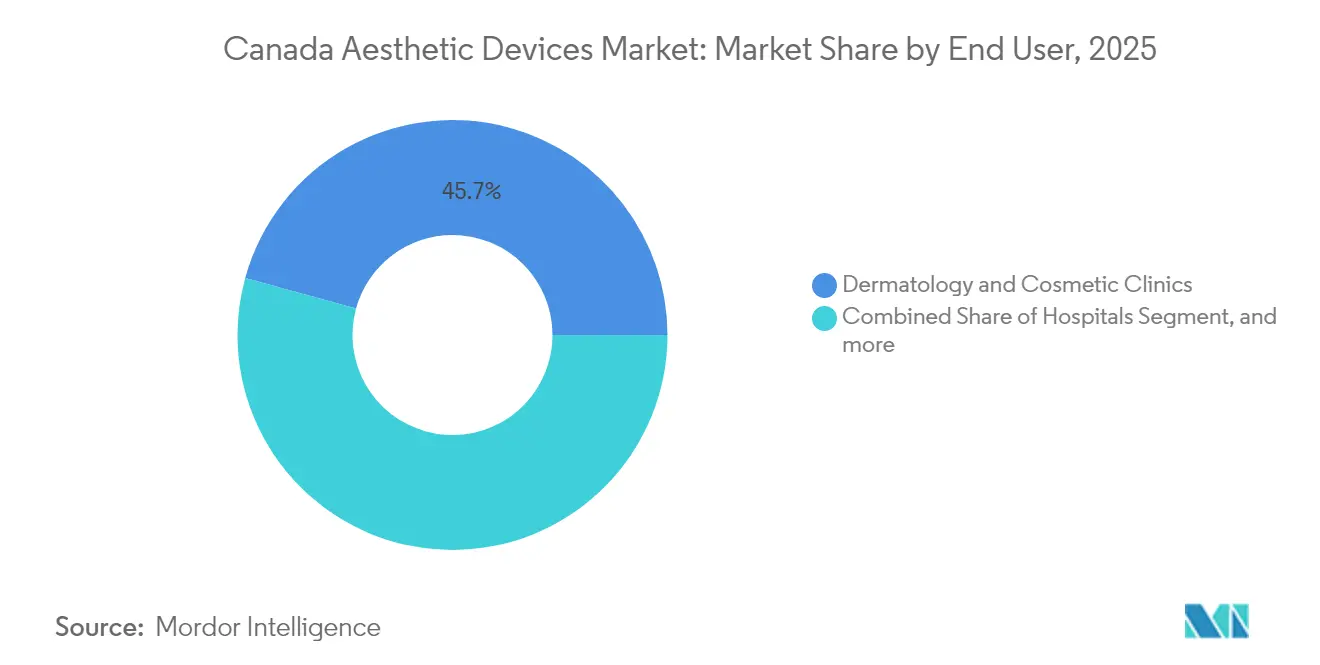

- Por usuario final, las clínicas de dermatología y cosmética capturaron el 45,72% de la participación del mercado de dispositivos estéticos de Canadá en 2025, mientras que se espera que el segmento de uso doméstico registre una CAGR del 13,34% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Estéticos de Canadá

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Avances en Plataformas Multimodales que Integran Tecnologías | +2.1% | Nacional, con ganancias tempranas en Toronto, Vancouver, Calgary | Mediano plazo (2-4 años) |

| Aumento de las Tasas de Obesidad que Impulsa la Demanda de Soluciones de Contorno Corporal No Invasivas | +2.8% | Nacional, concentrado en centros urbanos | Corto plazo (≤ 2 años) |

| Creciente Preferencia del Consumidor por Procedimientos Estéticos Mínimamente Invasivos | +3.2% | Nacional, más fuerte en Ontario y Columbia Británica | Mediano plazo (2-4 años) |

| Expansión del Turismo Médico que Impulsa los Volúmenes de Pacientes | +1.9% | Nacional, con concentración en las principales áreas metropolitanas | Largo plazo (≥ 4 años) |

| Creciente Adopción de Planificación de Tratamientos Guiada por IA que Mejora la Precisión | +1.7% | Nacional, adopción temprana en centros médicos académicos | Largo plazo (≥ 4 años) |

| Mayor Aceptación Social de las Mejoras Estéticas en Todos los Grupos de Edad | +1.3% | Nacional, particularmente fuerte en los grupos demográficos millennials y Generación Z | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Avances en Plataformas Multimodales que Integran Tecnologías

La integración de láser, radiofrecuencia y ultrasonido en estaciones de trabajo únicas reduce los gastos de capital al tiempo que amplía los menús de procedimientos. El Profound Matrix de Candela, autorizado en 2023, combina tres aplicadores y el software Depth Intelligence que automatizan la administración de energía, reduciendo el tiempo de capacitación específica por dispositivo en un 40%.[1]Candela, "Candela anuncia la autorización de Health Canada del nuevo sistema Profound Matrix™," candela.com Las prácticas pequeñas se benefician porque una sola plataforma ahora aborda tareas de resurfacing, tensado y volumización que anteriormente requerían múltiples dispositivos. El Programa de Revisión Única de Dispositivos Médicos de Health Canada acelera aún más las aprobaciones de tales productos combinados, reduciendo la brecha entre el prototipo y la adopción clínica.

Aumento de las Tasas de Obesidad que Impulsa la Demanda de Soluciones de Contorno Corporal No Invasivas

La prevalencia de obesidad urbana orienta a los pacientes hacia sistemas de criolipólisis y ultrasonido focalizado que pueden eliminar capas de tejido adiposo difícil sin cirugía. La evidencia clínica muestra que la criolipólisis produce una reducción media de la circunferencia de 0,69 cm a los tres meses y niveles de satisfacción elevados a pesar de las ganancias moderadas en las mediciones.[2]Lee H.J. et al., "La eficacia y seguridad de la criolipólisis para la reducción de grasa subcutánea," Annals of Dermatology, ncbi.nlm.nih.gov Las plataformas basadas en ultrasonido ahora penetran hasta 10 cm en el tejido subcutáneo, movilizando lípidos mediante cavitación acústica sin provocar lesiones térmicas. La claridad regulatoria aún está evolucionando, lo que ofrece una ventaja de primer movimiento a las empresas que demuestren seguridad bajo las directrices de reducción de grasa basada en energía de Health Canada.

Creciente Preferencia del Consumidor por Procedimientos Estéticos Mínimamente Invasivos

La exposición en redes sociales y el ethos de la "pre-juvenación" impulsan el interés en correcciones sutiles que conllevan poco tiempo de recuperación. Las técnicas de microgotitas de ácido hialurónico y los métodos de microperforación cutánea, como el ellacor de Cytrellis, aprobado en 2025, tratan las arrugas eliminando microcolumnas de piel sin cicatrices y con una recuperación rápida. Las clínicas que combinan dispositivos de energía con inyectables pueden, por lo tanto, abordar tanto la estética preventiva como la correctiva, captando cohortes de pacientes más jóvenes y ampliando el valor de vida del cliente.

Expansión del Turismo Médico que Impulsa los Volúmenes de Pacientes

La reputación de Canadá por su regulación rigurosa pero favorable a la innovación atrae a pacientes extranjeros que buscan tecnología avanzada y calidad predecible. Los centros académicos de Toronto, Vancouver y Montreal destacan el cumplimiento de la norma ISO 13485 bajo el Programa de Auditoría Única de Dispositivos Médicos, lo que tranquiliza a los visitantes extranjeros. El favorable tipo de cambio de divisas reduce aún más los costos de los procedimientos en relación con Estados Unidos o Europa, elevando las tasas de ocupación en las clínicas de alto nivel.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Políticas de Reembolso Limitadas para Procedimientos Estéticos y Electivos | -1.8% | Nacional, que afecta a todas las provincias por igual | Largo plazo (≥ 4 años) |

| Alta Inversión de Capital Requerida para Sistemas Avanzados Basados en Energía | -2.3% | Nacional, que impacta particularmente a las prácticas más pequeñas | Mediano plazo (2-4 años) |

| Escasez de Personal Certificado en Seguridad Láser que Afecta el Cumplimiento Operativo | -1.4% | Nacional, aguda en centros rurales y urbanos más pequeños | Corto plazo (≤ 2 años) |

| Creciente Presencia de Inyectables Falsificados en Canales de Mercado Gris | -0.9% | Nacional, concentrado en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Políticas de Reembolso Limitadas para Procedimientos Estéticos y Electivos

El seguro de pagador único de Canadá excluye la estética electiva, lo que obliga a los consumidores a pagar de su propio bolsillo. Por lo tanto, las clínicas dependen de grupos demográficos de mayores ingresos y de planes de financiamiento, lo que ralentiza la penetración entre los pacientes de ingresos medios. Aunque algunos casos reconstructivos califican para el reembolso, la renovación electiva de la piel y el contorno corporal siguen siendo financiados por los pacientes, lo que limita las ventas unitarias de hardware de primera línea.

Alta Inversión de Capital Requerida para Sistemas Avanzados Basados en Energía

Las estaciones de trabajo multimodales de primer nivel pueden costar más de CAD 500.000 (USD 379.000) a los tipos de cambio promedio de 2024, lo que presiona los presupuestos de las clínicas independientes. El arrendamiento mitiga el gasto inicial, pero introduce presiones por intereses y depreciación que alargan los períodos de recuperación de la inversión. Como resultado, las cadenas respaldadas por capital privado y los centros hospitalarios dominan la adopción temprana, mientras que los sitios rurales se quedan rezagados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Dominancia de los Dispositivos Basados en Energía Impulsada por la Innovación en Ultrasonido

Los dispositivos basados en energía mantienen una participación de mercado del 63,78% en 2025, con las tecnologías basadas en ultrasonido liderando el crecimiento a una CAGR del 15,98% hasta 2031. La expansión de este segmento refleja la maduración tecnológica, donde los sistemas de ultrasonido focalizado como el Alma TED logran resultados notables en 2 semanas sin anestésicos tópicos, abordando las preocupaciones de comodidad del paciente que históricamente limitaban la adopción. Los dispositivos basados en láser continúan dominando los flujos de ingresos actuales a través de aplicaciones establecidas de depilación y resurfacing de piel, mientras que los sistemas de radiofrecuencia ganan terreno para procedimientos de tensado de piel que complementan los tratamientos inyectables. Los dispositivos de luz basados en IPL sirven a segmentos de mercado de nivel inicial donde los menores requisitos de capital permiten una adopción más amplia por parte de las clínicas.

Las tecnologías de criolipólisis y basadas en plasma enfrentan escrutinio regulatorio que genera incertidumbre en el mercado, con Health Canada emitiendo advertencias sobre plumas de plasma no autorizadas tras quejas de seguridad provenientes de spas en Calgary y North York. Los dispositivos no basados en energía capturan la participación de mercado restante a través de portafolios de inyectables establecidos, aunque las tasas de crecimiento se quedan por detrás de las alternativas basadas en energía debido a las limitaciones en la frecuencia de tratamiento y las preocupaciones sobre reacciones adversas documentadas en la base de datos MedEffect de Health Canada. El segmento se beneficia de la introducción por parte de Galderma del Restylane SHAYPE para el aumento de mentón en febrero de 2024, lo que demuestra cómo las aplicaciones especializadas impulsan la expansión del mercado dentro de categorías de productos maduras.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Contorno Corporal Emerge como Líder de Crecimiento

Las aplicaciones de contorno corporal y reducción de celulitis experimentan una CAGR del 14,45% hasta 2031, superando la participación de mercado del 36,71% de resurfacing y tensado de piel en 2025. Esta aceleración del crecimiento se deriva del crecimiento del 521% de las tecnologías de contorno corporal no invasivas desde 1997, con estudios clínicos que demuestran reducciones de circunferencia de 2 a 4 cm en múltiples modalidades de tratamiento. La depilación mantiene una demanda constante a través de protocolos láser establecidos, mientras que la eliminación de tatuajes y pigmentación se beneficia de longitudes de onda láser avanzadas que reducen las sesiones de tratamiento y mejoran las tasas de eliminación. Las aplicaciones de aumento de mama enfrentan un mayor escrutinio de seguridad tras la defensa de un registro nacional de implantes mamarios, lo que crea incertidumbre en el mercado para los fabricantes de dispositivos en este segmento.

Las aplicaciones de tratamiento del acné y las cicatrices ganan impulso a través de terapias combinadas que integran la radiofrecuencia con la mesoterapia de ácido hialurónico, demostrando una hidratación de la piel y mejoras en la función de barrera superiores en comparación con los tratamientos de modalidad única. Otras aplicaciones abarcan tratamientos emergentes como la tecnología de microperforación cutánea y la terapia de luz LED, donde dispositivos como la máscara LED Nanoleaf obtienen la certificación de Clase II de la FDA para aplicaciones de uso doméstico que abordan múltiples preocupaciones cutáneas simultáneamente. La diversidad de aplicaciones crea oportunidades para los fabricantes de dispositivos especializados, al tiempo que desafía a las empresas generalistas a desarrollar plataformas de tratamiento integrales.

Por Usuario Final: Los Entornos de Uso Doméstico Interrumpen los Modelos Tradicionales de Atención

Las clínicas de dermatología y cosmética ostentan una participación de mercado del 45,72% en 2025, sin embargo los entornos de uso doméstico alcanzan una CAGR del 13,34% hasta 2031, lo que señala un cambio fundamental en los modelos de prestación de atención estética. Este crecimiento refleja el enfoque regulatorio en evolución de Health Canada hacia los dispositivos de grado de consumo que cumplen con los estándares de dispositivos médicos de Clase I y permiten el uso sin supervisión. Las clínicas profesionales se benefician de las tendencias de consolidación, donde firmas de capital privado como Persistence Capital Partners adquieren prácticas establecidas para crear plataformas de múltiples ubicaciones con portafolios de dispositivos estandarizados y protocolos de tratamiento.

Los hospitales representan el segmento de usuario final más pequeño, pero mantienen su importancia para procedimientos complejos que requieren supervisión médica y capacidades de respuesta a emergencias. Los spas médicos experimentan una rápida expansión a través de modelos de franquicia y respaldo corporativo, aunque surgen desafíos de cumplimiento regulatorio a medida que los operadores no médicos requieren capacitación especializada para el funcionamiento de dispositivos basados en energía. La Asociación Médica Canadiense reporta 634 dermató����������s en todo el país, lo que crea restricciones de capacidad que impulsan la demanda de modelos alternativos de prestación de atención, incluidos los spas médicos y los dispositivos de uso doméstico. El crecimiento del segmento de uso doméstico se acelera a través de dispositivos como el sistema Juvasonic, que mejora la absorción de tratamientos tópicos sin requerir supervisión profesional, ampliando el alcance del mercado más allá de los entornos clínicos tradicionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

Ontario, Quebec, Columbia Británica y Alberta juntos representan más del 80% de las instalaciones de dispositivos, lo que refleja la distribución más amplia de los conglomerados de ciencias de la vida en Canadá. El alto volumen de pacientes en Toronto fomenta la rápida adopción de protocolos mínimamente invasivos de "pre-juvenación" entre los millennials, mientras que las clínicas de Vancouver posicionan el rejuvenecimiento de acabado natural como un diferenciador central. Columbia Británica también se beneficia de la afluencia de pacientes estadounidenses que combinan el tratamiento con viajes de placer, aprovechando el diferencial del tipo de cambio.

Las provincias centrales albergan fabricantes de dispositivos médicos y ensambladores por contrato que apoyan la reacondicionamiento y el mantenimiento locales, reduciendo el tiempo de inactividad de las flotas de clínicas. Las provincias de las praderas y la región del Atlántico permanecen con baja penetración, pero ofrecen potencial de crecimiento a medida que la teledermatología y las unidades estéticas móviles amplían su alcance. El Programa de Auditoría Única de Dispositivos Médicos eleva el perfil internacional de Canadá, permitiendo el reconocimiento mutuo simplificado de los sistemas de calidad y atrayendo a fabricantes de dispositivos europeos.

Las normas de etiquetado y documentación en idioma francés de Quebec imponen gastos de localización adicionales para los recién llegados, aunque recompensan a los primeros participantes con competencia limitada. Alberta y Saskatchewan muestran una demanda acelerada de servicios de contorno corporal vinculada a una mayor prevalencia de obesidad e ingresos disponibles provenientes de las industrias de recursos naturales. En general, el despliegue centrado en zonas urbanas persiste, pero los incentivos provinciales orientados a la infraestructura sanitaria rural pueden abrir nuevos canales de colocación de dispositivos a lo largo del horizonte de pronóstico.

Panorama Competitivo

El mercado de dispositivos estéticos de Canadá presenta una estructura semiconsolidada que se está consolidando a través de adquisiciones y consolidaciones impulsadas por el capital privado. Galderma lidera en inyectables con ventas netas que alcanzaron USD 2,2 mil millones en el primer semestre de 2024, sustentadas por un crecimiento de dos dígitos en rellenos de ácido hialurónico. En hardware basado en energía, Candela, el brazo Solta Medical de Bausch Health y Alma Lasers compiten en diferenciación tecnológica, como láseres fraccionados de doble longitud de onda y modulación de ultrasonido patentada.

MedSpa Partners y GraceMed ilustran la ola de consolidación, adquiriendo cada uno clínicas líderes para forjar plataformas de múltiples ubicaciones con menús de dispositivos estandarizados y marketing centralizado. Los fabricantes de dispositivos persiguen cada vez más la integración vertical mediante la compra o franquicia de redes de clínicas, capturando así los ingresos por procedimientos además de las ventas de equipos de capital. Los módulos complementarios de IA sirven como nuevas barreras competitivas; los proveedores incluyen actualizaciones de software que refinan los protocolos y fidelizan a los clientes en ecosistemas de suscripción anual.

La experiencia en cumplimiento normativo sigue siendo una barrera para la entrada al mercado: Health Canada exige el cumplimiento de la norma ISO 13485 que en algunas áreas supera los requisitos de la Administración de Alimentos y Medicamentos de Estados Unidos. Las empresas capaces de navegar los procesos de presentación de evidencia de Clase II y III obtienen ventajas de primer movimiento. Los participantes más pequeños con tecnologías patentadas de microenfoque (por ejemplo, la microperforación cutánea de Cytrellis) suelen licenciar los derechos de distribución a actores establecidos para aprovechar su infraestructura regulatoria.

Líderes de la Industria de Dispositivos Estéticos de Canadá

Allergan PLC

Bausch & Lomb Incorporated

Cutera Inc.

Cynosure

Lumenis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: MedSpa Partners Inc. adquirió MD Cosmetic & Laser Clinic, una destacada clínica médica estética en Columbia Británica con dos ubicaciones y más de 20 años de experiencia, permitiendo a los accionistas realizar una liquidación significativa mientras continúan participando en el crecimiento del negocio.

- Junio de 2025: MedSpa Partners Inc. adquirió Beacon Dermatology Inc., un centro de dermatología cosmética y médica de servicio completo en Calgary, Alberta, como parte de su estrategia de apoyo a las principales clínicas de estética médica en toda Canadá.

- Junio de 2025: GraceMed adquirió Canadian Dermatology Centre para mejorar los resultados de los pacientes a través de una experiencia integral en dermatología y cirugía plástica mediante intervenciones quirúrgicas, láseres, inyectables y productos de cuidado de la piel de grado médico.

Alcance del Informe del Mercado de Dispositivos Estéticos de Canadá

Según el alcance del informe, los dispositivos estéticos se refieren a todos los dispositivos médicos utilizados en diversos procedimientos cosméticos, que incluyen cirugía plástica, eliminación de vello no deseado, eliminación de exceso de grasa, antienvejecimiento, implantes estéticos, tensado de piel, entre otros, utilizados para la embellecimiento, corrección y mejora del cuerpo. El Mercado de Dispositivos Estéticos de Canadá está segmentado por Dispositivo (Dispositivos Estéticos Basados en Energía y Dispositivos Estéticos No Basados en Energía), Aplicación (Resurfacing y Tensado de Piel, Contorno Corporal y Reducción de Celulitis, �ٱ�辱��������ó��, Eliminación de Tatuajes, Aumento de Mama y Otras Aplicaciones) y Usuario Final (Hospitales, Clínicas y Entornos Domésticos). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos Basados en Energía | Basados en Láser |

| Basados en Luz (IPL) | |

| Basados en Radiofrecuencia | |

| Basados en Ultrasonido | |

| Criolipólisis y Basados en Plasma | |

| Dispositivos No Basados en Energía | Toxina Botulínica |

| Rellenos Dérmicos e Hilos | |

| Peelings Químicos | |

| �Ѿ������ǻ������Dz�����������ó�� | |

| Implantes | |

| Mesoterapia y Otros |

| Resurfacing y Tensado de Piel |

| Contorno Corporal y Reducción de Celulitis |

| �ٱ�辱��������ó�� |

| Eliminación de Tatuajes y Pigmentación |

| Aumento de Mama |

| Tratamiento del Acné y Cicatrices |

| Otras Aplicaciones |

| Hospitales |

| Clínicas de Dermatología y Cosmética |

| Spas Médicos |

| Entornos de Uso Doméstico |

| Por Tipo de Dispositivo | Dispositivos Basados en Energía | Basados en Láser |

| Basados en Luz (IPL) | ||

| Basados en Radiofrecuencia | ||

| Basados en Ultrasonido | ||

| Criolipólisis y Basados en Plasma | ||

| Dispositivos No Basados en Energía | Toxina Botulínica | |

| Rellenos Dérmicos e Hilos | ||

| Peelings Químicos | ||

| �Ѿ������ǻ������Dz�����������ó�� | ||

| Implantes | ||

| Mesoterapia y Otros | ||

| Por Aplicación | Resurfacing y Tensado de Piel | |

| Contorno Corporal y Reducción de Celulitis | ||

| �ٱ�辱��������ó�� | ||

| Eliminación de Tatuajes y Pigmentación | ||

| Aumento de Mama | ||

| Tratamiento del Acné y Cicatrices | ||

| Otras Aplicaciones | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Dermatología y Cosmética | ||

| Spas Médicos | ||

| Entornos de Uso Doméstico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos estéticos de Canadá?

El mercado está valorado en USD 1,61 mil millones en 2026 y está en camino de alcanzar USD 2,95 mil millones en 2031.

¿Qué categoría de dispositivo lidera las ventas en Canadá?

Los sistemas basados en energía lideran con una participación de ingresos del 63,78%, encabezados por plataformas guiadas por ultrasonido que crecen a una CAGR del 15,98%.

¿Qué segmento de aplicación está creciendo más rápido?

Se prevé que los tratamientos de contorno corporal y reducción de celulitis se expandan a una CAGR del 14,45% hasta 2031.

¿Con qué rapidez se están expandiendo los equipos de uso doméstico en Canadá?

Los dispositivos de uso doméstico para el consumidor registran una CAGR del 13,34% a medida que la vía de Clase I de Health Canada agiliza las aprobaciones.

¿Qué papel desempeña la IA en el mercado canadiense?

Los motores de IA integrados en los dispositivos personalizan la administración de energía, reducen la variabilidad del operador y se consideran un impulsor clave del crecimiento.

¿Las políticas de reembolso son favorables para la estética en Canadá?

No, los planes de salud provinciales excluyen los procedimientos estéticos electivos, por lo que los pacientes generalmente autofinancian los tratamientos.

Última actualización de la página el: