Tamaño y �ʲ����پ������貹����ó�� del Mercado de Hiperreactividad Bronquial

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 14.60 Mil millones de dólares |

| Tamaño del Mercado (2030) | 17.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hiperreactividad Bronquial por ����������

El tamaño del mercado de hiperreactividad bronquial alcanzó los 14.600 millones de USD en 2025 y se prevé que ascienda a 17.600 millones de USD en 2030, lo que refleja una CAGR del 4,9% durante el período. El vencimiento de patentes de esteroides inhalados está moderando el crecimiento de los ingresos totales. Sin embargo, el aumento de la exposición a la contaminación atmosférica, una cartera de biológicos en expansión y las iniciativas de diagnóstico precoz respaldadas por guías clínicas continúan ampliando la población tratable. Las aprobaciones de biológicos para la EPOC —lideradas por Dupixent y Nucala— están redefiniendo los algoritmos de atención y elevando los ingresos medios por paciente. Mientras tanto, los ecosistemas de inhaladores conectados están mejorando la adherencia y generando evidencia del mundo real que acelera el reembolso. El mercado de hiperreactividad bronquial, por tanto, equilibra la madurez de las franquicias heredadas de corticosteroides inhalados con la promesa disruptiva de los biológicos de precisión, la distribución habilitada por telesalud y la amplitud de cartera impulsada por la consolidación.

Conclusiones Clave del Informe

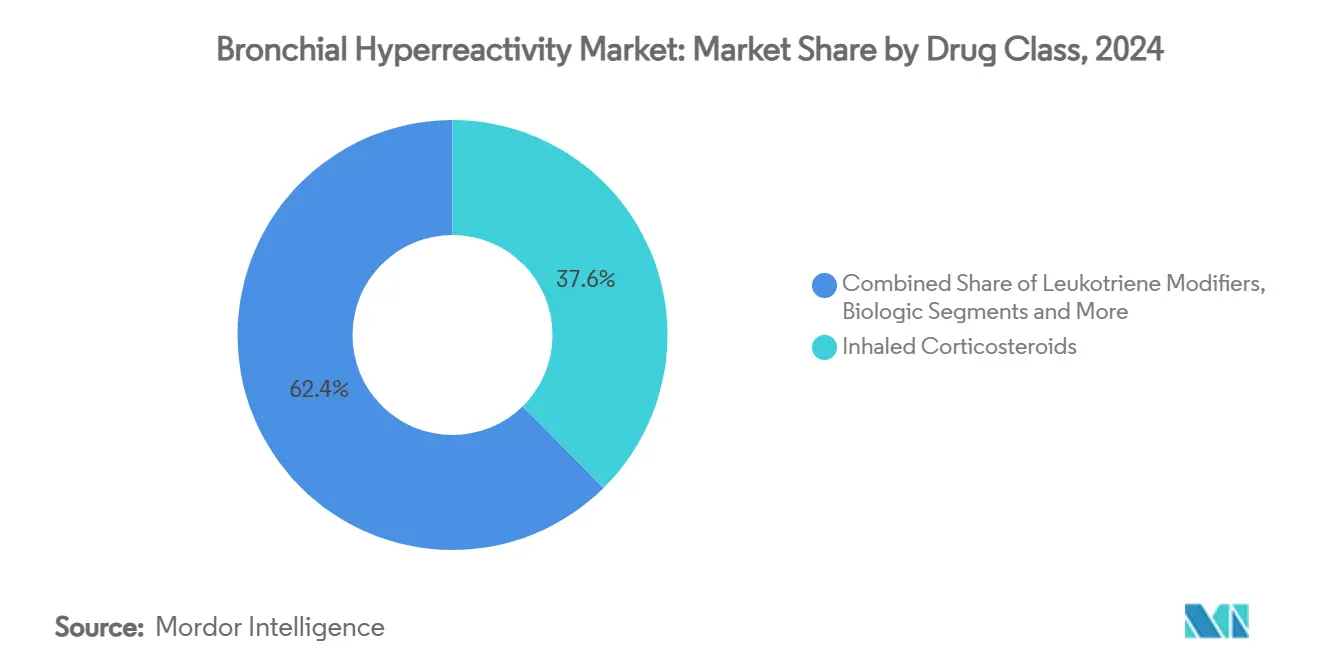

- Por clase de fármaco, los corticosteroides inhalados lideraron con una participación de ingresos del 37,6% en 2024, mientras que las terapias biológicas avanzan a una CAGR del 5,6% hasta 2030.

- Por vía, la inhalación representó el 71,4% de la participación del mercado de hiperreactividad bronquial en 2024; se proyecta que la administración parenteral se expanda a una CAGR del 4,2%.

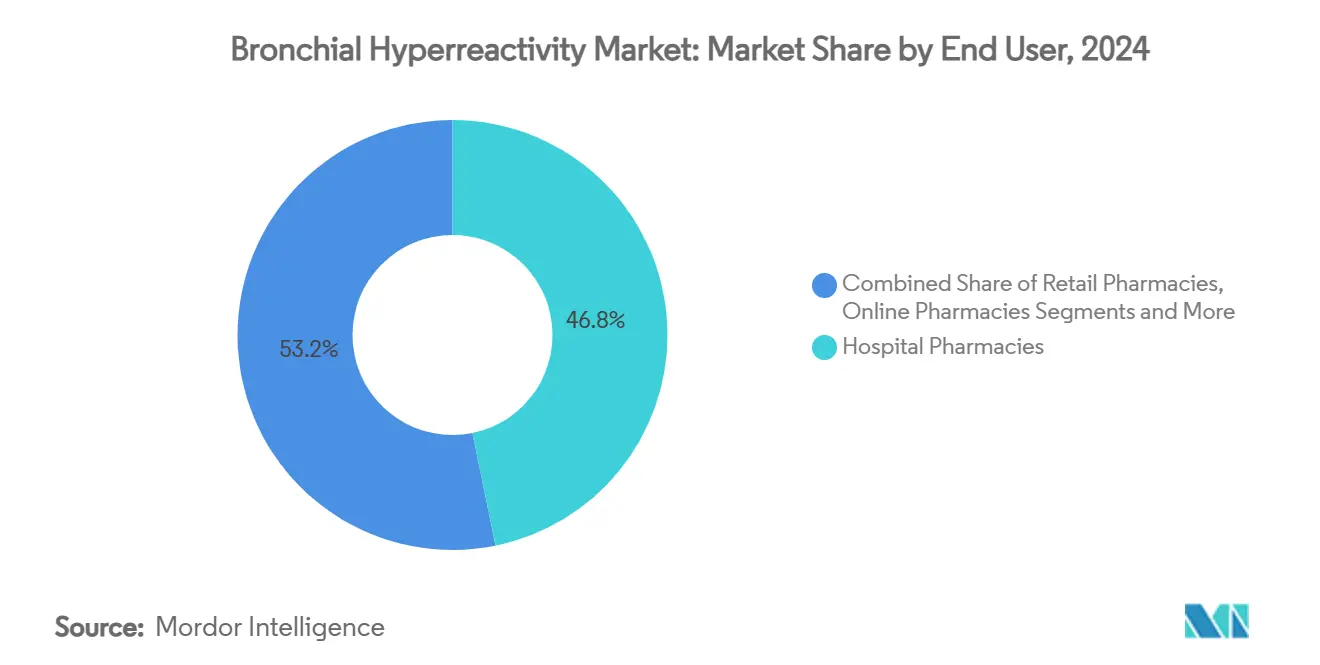

- Por usuario final, las farmacias hospitalarias mantuvieron una participación del 46,8% en 2024, mientras que las farmacias en línea representan el canal de mayor crecimiento con una CAGR del 5,7%.

- Por geografía, América del Norte representó el 45,3% del tamaño del mercado de hiperreactividad bronquial en 2024; Asia Pacífico está preparada para crecer a una CAGR del 6,8% hasta 2030.

Tendencias e Información del Mercado Global de Hiperreactividad Bronquial

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de asma y EPOC | +1.20% | Global, mayor en Asia Pacífico y África Subsahariana | Largo plazo (≥ 4 años) |

| Expansión de la cartera de terapias biológicas | +0.80% | América del Norte y UE, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Programas de diagnóstico precoz basados en guías clínicas | +0.60% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Adopción creciente de inhaladores digitales | +0.40% | América del Norte, UE, APAC urbano | Corto plazo (≤ 2 años) |

| Aumento de la hiperreactividad bronquial pediátrica inducida por contaminación atmosférica | +0.70% | Núcleo de APAC, con extensión a MEA y América Latina | Largo plazo (≥ 4 años) |

| Hipersensibilidad de las vías respiratorias por COVID prolongado | +0.30% | Global, mayor en regiones de alta infección | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Prevalencia Creciente de Asma y EPOC

El asma afecta actualmente a 339 millones de personas en todo el mundo, mientras que la EPOC ocupó el tercer lugar entre las principales causas de muerte a nivel mundial en 2024, creando un flujo constante de pacientes para el mercado de hiperreactividad bronquial.[1]Investigadores de Frontiers, "Tendencias Temporales y Proyecciones Futuras del Asma en China," Frontiers, frontiersin.orgLos números absolutos de casos siguen aumentando incluso donde las tasas de incidencia disminuyen, porque las poblaciones envejecidas viven más tiempo con enfermedades crónicas, lo que resulta en cohortes más mayores y con más comorbilidades que consumen terapias biológicas y de combinación más costosas. Los países de ingresos bajos y medios soportan más del 80% de las muertes por EPOC, pero las infraestructuras de reembolso limitadas aumentan la necesidad no cubierta y promueven la penetración de genéricos. El efecto neto añade crecimiento en volumen en las regiones emergentes y crecimiento en valor en los mercados de altos ingresos, anclando un patrón de expansión a dos velocidades para el mercado de hiperreactividad bronquial.

Expansión de la Cartera de Terapias Biológicas

La histórica aprobación de Dupixent para la EPOC en 2024 señaló la validación regulatoria de los biológicos más allá del asma grave y podría generar 6.500 millones de USD en ingresos pulmonares en una década. La profundidad de la cartera se amplió rápidamente: el depemokimab de GSK ofrece dosificación semestral, el amlitelimab de Sanofi tiene como objetivo el ligando OX40, y el tozorakimab de AstraZeneca bloquea la señalización de IL-33, lo que pone de relieve un giro hacia la inmunología de precisión. A medida que la prescripción guiada por biomarcadores se convierte en práctica habitual, los pagadores sopesan los mayores costos iniciales frente a las reducciones documentadas de exacerbaciones, reforzando el margen de precios premium para los biológicos avanzados. Estas dinámicas elevan la participación de los biológicos en los ingresos del mercado de hiperreactividad bronquial, incluso mientras los corticosteroides inhalados mantienen el dominio volumétrico.

Aumento de la Hiperreactividad Bronquial Pediátrica Inducida por Contaminación Atmosférica

El noventa y tres por ciento de los niños inhala PM2,5 por encima de las directrices de la Organización Mundial de la Salud, lo que incorpora el riesgo de hiperreactividad bronquial desde la infancia y alarga la duración de la terapia a lo largo de la vida.[2]Colaboradores de MDPI, "Estrés Oxidativo, Contaminación Ambiental y Estilo de Vida como Determinantes del Asma en Niños," MDPI, mdpi.com Las partículas relacionadas con el tráfico intensifican los picos de asma otoñales, mientras que las vías de estrés oxidativo reducen la respuesta a los esteroides, lo que obliga a los médicos a escalar antes a modificadores de leucotrienos o biológicos. Los centros urbanos de Asia Pacífico, como Delhi, Pekín y Yakarta, añaden por tanto un volumen pediátrico desproporcionado que alimenta el crecimiento a largo plazo, posicionando a la región como el segmento de mayor crecimiento del mercado de hiperreactividad bronquial. Los gobiernos están respondiendo con restricciones a la contaminación, pero el retraso en la infraestructura implica un viento de cola de demanda plurianual para las formulaciones pediátricas y los inhaladores de combinación mejorados con antioxidantes.

Hipersensibilidad de las Vías Respiratorias por COVID Prolongado

Los niños con COVID posterior frecuentemente presentan disnea a pesar de una espirometría normal, pero la oscilometría de impulso revela obstrucción de las vías respiratorias periféricas que se revierte con corticosteroides inhalados. Este nuevo fenotipo amplía el universo tratable más allá de la inflamación alérgica y está impulsando aumentos en las derivaciones a clínicas especializadas en Estados Unidos y Europa. Los datos preliminares sugieren que los regímenes combinados de broncodilatador y esteroide superan a la monoterapia, un hallazgo que puede influir en los formularios y propulsar la innovación en dosis fijas. Dado que la exposición al SARS-CoV-2 es mundial, esta cohorte incremental introduce una capa de demanda duradera que se suma a los volúmenes básicos de asma y EPOC, dinamizando aún más el mercado de hiperreactividad bronquial durante la década.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Vencimiento de patentes de esteroides inhalados clave | −0.9% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Obstáculos regulatorios estrictos para dispositivos inhaladores | −0.5% | Global | Mediano plazo (2-4 años) |

| Brecha de costo-acceso a las terapias biológicas | −1.1% | Global, mayor en mercados emergentes | Largo plazo (≥ 4 años) |

| Error en la técnica de inhalación en personas mayores | −0.3% | Mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Vencimiento de Patentes de Esteroides Inhalados Clave

Trelegy Ellipta y Breo Ellipta pierden exclusividad en 2031, mientras que Tudorza Pressair y Duaklir Pressair ya enfrentaron la entrada de genéricos en 2025. La abrupta retirada de Flovent en 2024 reveló una fragilidad sistémica cuando las hospitalizaciones pediátricas aumentaron un 17,5% en tres meses. Las oleadas de genéricos deprimen los precios, pero los innovadores están contraatacando con patentes de dispositivos y biológicos de acción ultraprolongada, amortiguando la erosión de ingresos. El impacto global resta 0,9 puntos porcentuales a la CAGR prevista, pero al mismo tiempo estimula la consolidación a medida que las empresas buscan escala para absorber la presión sobre los precios.

Brecha de Costo-Acceso a las Terapias Biológicas

Un solo ciclo de tratamiento biológico puede superar los 35.000 USD al año en Estados Unidos, situando los tratamientos muy por encima de los umbrales convencionales de costo-efectividad y provocando la interrupción del tratamiento en el 29,8% de los pacientes, el 20,3% por razones económicas. Los modelos europeos muestran que la prescripción a través de unidades especializadas en asma puede lograr eficiencia en costos, pero los mercados emergentes tienen dificultades ya que los pagadores limitan el reembolso. La consolidación de los gestores de beneficios farmacéuticos añade márgenes adicionales que amplían los copagos de los pacientes y retrasan el inicio del tratamiento. Aunque los biosimilares con descuento prometen alivio, la complejidad regulatoria ha ralentizado su llegada, prolongando la brecha de acceso que resta 1,1 puntos porcentuales a la CAGR proyectada para el mercado de hiperreactividad bronquial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Biológicos Ganan Terreno Mientras los Corticosteroides Inhalados Mantienen su Escala

En 2024, los corticosteroides inhalados generaron el 37,6% de los ingresos del mercado de hiperreactividad bronquial, lo que subraya su perdurable estatus de primera línea para el control crónico a pesar de la creciente erosión por genéricos. La discontinuación de Flovent expuso vulnerabilidades en el suministro y forzó una rápida sustitución terapéutica, reforzando la dependencia clínica de esta clase. Se proyecta que los agentes biológicos, aunque partiendo de una base menor, escalen a una CAGR del 5,6% hasta 2030 a medida que las indicaciones ampliadas para la EPOC amplíen el grupo de pacientes potenciales. La rápida adopción de Dupixent, la indicación de Nucala para la EPOC eosinofílica y el régimen semestral de depemokimab están redefiniendo las expectativas de los médicos en cuanto a durabilidad y conveniencia, acelerando la migración de participación hacia soluciones basadas en anticuerpos.

Los productos de combinación que unen corticosteroides inhalados con broncodilatadores LABA o LAMA actúan como amortiguador, manteniendo la adherencia y extendiendo la protección del ciclo de vida. Los modificadores de leucotrienos continúan sirviendo a las cohortes con broncoespasmo inducido por ejercicio e intolerancia a la aspirina, manteniendo curvas de demanda predecibles. Las formulaciones de triple terapia como Trelegy Ellipta, ahora en defensa tardía de patente, aún superan a las combinaciones duales en la métrica de reducción de exacerbaciones. Sin embargo, su papel a largo plazo depende de los precios competitivos de los biológicos. La combinación terapéutica refleja, por tanto, coexistencia más que desplazamiento, con los biológicos capturando valor y los esteroides inhalados salvaguardando el volumen en el mercado de hiperreactividad bronquial.

Por Vía de Administración: La Inhalación Domina, la Vía Parenteral se Acelera

La vía de inhalación representó el 71,4% del tamaño del mercado de hiperreactividad bronquial en 2024, gracias a la deposición directa en las vías respiratorias, el alivio rápido y los perfiles de seguridad favorables.[3]Revisores de PubMed, "La Vía de Administración Pulmonar es Fundamental," Biblioteca Nacional de Medicina, pubmed.ncbi.nlm.nih.gov Los inhaladores de polvo seco están ganando terreno en los mercados con regulación ambiental porque eliminan los propelentes, mientras que los nebulizadores de malla vibratoria han revivido el interés al permitir la administración estable de anticuerpos monoclonales. La migración de propelentes de HFA a soluciones de bajo potencial de calentamiento global también apoya el cumplimiento normativo sin sacrificar el rendimiento.

La administración parenteral, aunque representa una minoría hoy en día, se está expandiendo a una CAGR del 4,2% a medida que los autoinyectores subcutáneos y las bombas corporales reducen la carga de visitas a la clínica. La inyección semestral de depemokimab ejemplifica la adopción impulsada por la conveniencia, reduciendo las barreras de adherencia y animando a los pagadores a cubrir biológicos premium para cohortes de alto riesgo. Se están estudiando parches de microagujas novedosos y tecnologías de depósito de acción prolongada, buscando combinar el control de la exposición sistémica con la autoadministración por parte del paciente. En conjunto, estas innovaciones diversifican las opciones de administración y refuerzan la diferenciación competitiva en el mercado de hiperreactividad bronquial.

Por Usuario Final: La Dispensación Digital Redibuja las Cadenas de Suministro

Las farmacias hospitalarias captaron el 46,8% del valor de dispensación en 2024, aprovechando los servicios integrados de farmacia especializada para iniciar biológicos, gestionar eventos adversos y tramitar las aprobaciones de seguros. Sus funciones se han ampliado para incluir el triaje por telesalud y el procesamiento electrónico de autorizaciones previas, reforzando la resiliencia de los ingresos incluso cuando los volúmenes ambulatorios migran en línea.

Las farmacias en línea, que crecen a una CAGR del 5,7%, se benefician del explosivo cambio de la telemedicina del 15,4% al 87% de utilización durante la pandemia. La transmisión de recetas en tiempo real, la entrega a domicilio en cadena de frío y los recordatorios de adherencia impulsados por inteligencia artificial atraen a pacientes nativos digitales y padres trabajadores. Persisten zonas regulatorias grises en torno al reembolso del monitoreo fisiológico remoto, pero los programas piloto del CMS están probando nuevas estructuras de tarifas que podrían desbloquear mayor volumen. Las cadenas minoristas, que enfrentan márgenes cada vez más reducidos, han recurrido a la gestión de terapia medicamentosa y la espirometría en el punto de atención para retener la fidelidad de los clientes. Las clínicas especializadas en asma grave y EPOC completan la combinación de canales, operando a menudo dentro de hospitales académicos para garantizar la optimización de biológicos guiada por biomarcadores, manteniendo así un nicho de servicio premium en todo el mercado de hiperreactividad bronquial.

Análisis Geográfico

América del Norte mantuvo el 45,3% del tamaño del mercado de hiperreactividad bronquial en 2024, respaldada por la adopción temprana de biológicos, una sólida cobertura de pagadores y las rápidas aprobaciones de la FDA para mecanismos innovadores como la inhibición de IL-4/IL-13 e IL-5. La disminución de la mortalidad entre los pacientes con enfermedades crónicas de las vías respiratorias inferiores refleja el uso generalizado de medicamentos controladores, pero las poblaciones rurales continúan sufriendo disparidades en la atención, lo que mantiene la oportunidad para la dispensación remota y las plataformas de inhaladores conectados. El proceso unificado de evaluación de medicamentos de �䲹�Բ���á acelera las decisiones de reembolso a nivel nacional, permitiendo un despliegue equitativo de biológicos, mientras que Estados Unidos lucha con los márgenes de los gestores de beneficios farmacéuticos que inflan los costos de bolsillo de los pacientes.

Se prevé que Asia Pacífico registre la CAGR más rápida del 6,8%, impulsada por el aumento de la contaminación urbana y la ampliación de la cobertura de seguros en mercados como China e India. A pesar de una caída en la incidencia estandarizada por edad, China aún proyecta 4,5 millones de casos de asma para 2046, reforzando el impulso de volumen. Las exposiciones pediátricas a PM2,5 por encima de los umbrales de la Organización Mundial de la Salud alimentan el inicio constante de tratamientos, mientras que ������ó�� y Corea del Sur lideran la penetración regional de biológicos bajo modelos de reembolso de pagador único. El doble abrazo de India a la medicina alopática y tradicional genera vías terapéuticas híbridas que podrían impulsar nuevas formulaciones de combinación. El resultado neto posiciona a Asia Pacífico como el principal contribuyente incremental al crecimiento del mercado de hiperreactividad bronquial en esta década.

Europa ofrece una expansión constante gracias a las vías armonizadas de la Agencia Europea de Medicamentos y las evaluaciones centralizadas de tecnología sanitaria que facilitan la adopción de guías clínicas. La aprobación temprana de la Agencia Europea de Medicamentos de Dupixent para la EPOC otorgó a los médicos un acceso más temprano que a sus homó����������s estadounidenses, subrayando la agilidad regulatoria. Las unidades especializadas en asma en �����貹ñ�� ilustran cómo la atención multidisciplinaria puede hacer que los biológicos de alto costo sean costo-efectivos, un modelo que ahora está siendo revisado en Alemania y el Reino Unido. La fricción en la cadena de suministro relacionada con el Brexit se ha moderado, pero continúa impulsando la presentación de licencias duales, aumentando marginalmente la carga administrativa. Los países de Europa del Este se quedan atrás en el reembolso de biológicos, definiendo un panorama de adopción escalonado dentro del maduro mercado de hiperreactividad bronquial del continente.

Panorama Competitivo

El mercado de hiperreactividad bronquial muestra una concentración moderada, con los cinco principales fabricantes controlando casi el 60% del valor global de prescripciones. La adquisición de Verona Pharma por parte de Merck por 10.000 millones de USD añadió ensifentrina, el primero en su clase, lo que refleja un giro hacia la inhibición dual inhalada de PDE-3/4 y señala el apetito por activos respiratorios en fase avanzada. GSK gastó 1.000 millones de USD en Aiolos para la biología del TSLP y se asoció con Hengrui en un marco de 12.000 millones de USD para acelerar el acceso a la cartera asiática, distribuyendo el riesgo de cartera y geográfico. AstraZeneca reforzó su presencia respiratoria mediante la adquisición de la franquicia Almirall por 2.000 millones de USD, llenando vacíos en la cartera a medida que Trelegy Ellipta se acerca a su vencimiento.

Los ecosistemas de inhaladores digitales se han convertido en un campo de batalla: los dispositivos equipados con sensores ahora alimentan datos de adherencia a algoritmos en la nube que predicen exacerbaciones con días de antelación, una capacidad que sustenta la contratación basada en riesgo con los pagadores. Las patentes de dispositivos sirven así como palancas de extensión del ciclo de vida cuando la exclusividad de la molécula disminuye. Las empresas que no están dispuestas a integrar software han optado por licenciar plataformas de especialistas en tecnología médica, creando una red de alianzas intersectoriales que difuminan los límites tradicionales de la industria.

La estrategia competitiva también gira en torno a las brechas pediátricas reveladas por la salida de Flovent; varias empresas han acelerado el desarrollo de esteroides de baja dosis sin HFA dirigidos a niños menores de cinco años. En paralelo, los biológicos en cartera están explorando el bloqueo dual o triple de citocinas para superar los techos de eficacia existentes. En conjunto, estos movimientos inclinan el mercado de hiperreactividad bronquial hacia menos actores, más diversificados, que manejan tanto activos moleculares como tecnológicos para defender su participación y ampliar los segmentos de pacientes potenciales.

Líderes de la Industria de Hiperreactividad Bronquial

GlaxoSmithKline plc

AstraZeneca plc

Novartis AG

Teva Pharmaceutical Industries Ltd.

Boehringer Ingelheim Int'l GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Merck completó su adquisición de Verona Pharma por 10.000 millones de USD, añadiendo Ohtuvayre como la primera terapia de mantenimiento inhalada novedosa para la EPOC en dos décadas.

- Julio de 2025: GSK y Hengrui anunciaron una colaboración respiratoria de 12.000 millones de USD, incluidos 500 millones de USD por adelantado para activos en fase avanzada.

- Abril de 2025: Sanofi reportó datos positivos de fase 2 para el inhibidor del ligando OX40 amlitelimab en asma inflamatoria heterogénea.

Alcance del Informe Global del Mercado de Hiperreactividad Bronquial

| Corticosteroides Inhalados (CSI) |

| Agonistas Β2 de Acción Prolongada (LABA) |

| Modificadores de Leucotrienos |

| Terapias Biológicas (Anti-IgE, Anti-IL-5/13, etc.) |

| Fármacos de Combinación (CSI/LABA, Triple, etc.) |

| Inhalación (inhalador de dosis medida presurizado, inhalador de polvo seco, nebulizador) |

| Oral |

| Parenteral |

| Transdérmica y Otras |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Clínicas Especializadas |

| Otros |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| Asia Pacífico | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Corticosteroides Inhalados (CSI) | |

| Agonistas Β2 de Acción Prolongada (LABA) | ||

| Modificadores de Leucotrienos | ||

| Terapias Biológicas (Anti-IgE, Anti-IL-5/13, etc.) | ||

| Fármacos de Combinación (CSI/LABA, Triple, etc.) | ||

| Por Vía de Administración | Inhalación (inhalador de dosis medida presurizado, inhalador de polvo seco, nebulizador) | |

| Oral | ||

| Parenteral | ||

| Transdérmica y Otras | ||

| Por Usuario Final | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Clínicas Especializadas | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de hiperreactividad bronquial?

El tamaño del mercado de hiperreactividad bronquial se sitúa en 14.600 millones de USD en 2025 y se proyecta que alcance los 17.600 millones de USD en 2030.

¿A qué velocidad se espera que crezca el mercado?

Se prevé que el mercado registre una CAGR del 4,9% de 2025 a 2030.

¿Qué clase terapéutica lidera los ingresos actualmente?

Los corticosteroides inhalados mantienen la mayor participación de ingresos del 37,6%, lo que refleja su continuo posicionamiento de primera línea.

¿Qué vía de administración está ganando impulso?

La administración parenteral es la vía de mayor crecimiento con una CAGR del 4,2%, gracias a las convenientes inyecciones subcutáneas de biológicos.

¿Qué región se expandirá más rápidamente?

Asia Pacífico está preparada para registrar la CAGR más alta del 6,8%, impulsada por los volúmenes pediátricos derivados de la contaminación y la mejora del acceso a la atención sanitaria.

¿Qué está impulsando la consolidación de la industria?

Los próximos vencimientos de patentes de esteroides inhalados y la necesidad de profundidad en la cartera de biológicos han impulsado adquisiciones multimillonarias entre los principales actores.

Última actualización de la página el: