Tamaño y �ʲ����پ������貹����ó�� del Mercado de Hidrógeno Azul

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

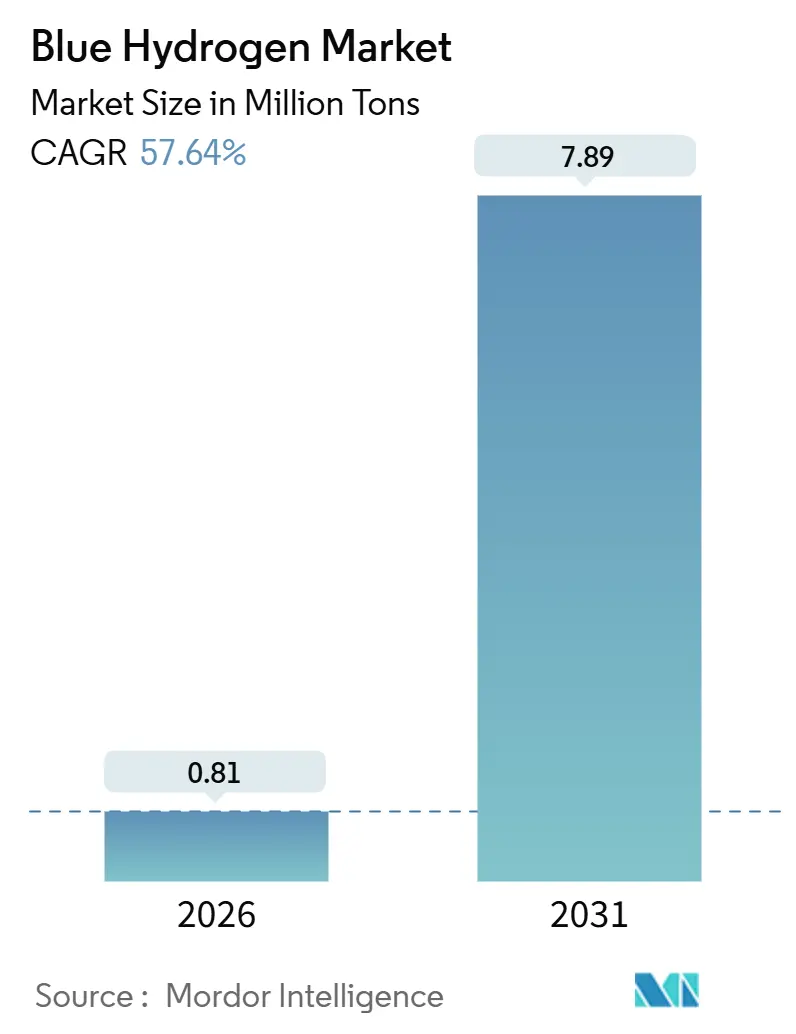

| Volumen del Mercado (2026) | 0.81 Millones de toneladas |

| Volumen del Mercado (2031) | 7.89 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 57.64% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hidrógeno Azul por ����������

Se estima que el tamaño del Mercado de Hidrógeno Azul es de 0,81 millones de toneladas en 2026, y se espera que alcance 7,89 millones de toneladas en 2031, a una CAGR del 57,64% durante el período de pronóstico (2026-2031). La reducción de la brecha de costos con el hidrógeno gris, acelerada por el crédito fiscal 45V de la Ley de Reducción de la Inflación (IRA) de los Estados Unidos y el mandato RFNBO de la Unión Europea, es la fuerza central detrás de este crecimiento. Los promotores de proyectos priorizan las plantas de reformado autotérmico (ATR) con captura de carbono porque sus tasas de captura superiores al 95% califican para los subsidios más lucrativos, mientras que los centros de CCS compartidos en la Costa del Golfo de EE. UU., el Mar del Norte y Alberta están reduciendo los gastos de capital de los proyectos entre un 25 y un 35%. El impulso regional es más sólido en ��������-�ʲ���í�ھ�����, donde los corredores de retorno de amoníaco azul desde Arabia Saudita y Australia hacia ������ó�� y Corea del Sur crean visibilidad de absorción a largo plazo. Los ensayos de transporte pesado por carretera y de abastecimiento de combustible marítimo en California, Róterdam y Singapur llevan el transporte de la fase de demostración a la escala comercial, lo que señala un giro claro en la demanda impulsado por políticas.

Conclusiones Clave del Informe

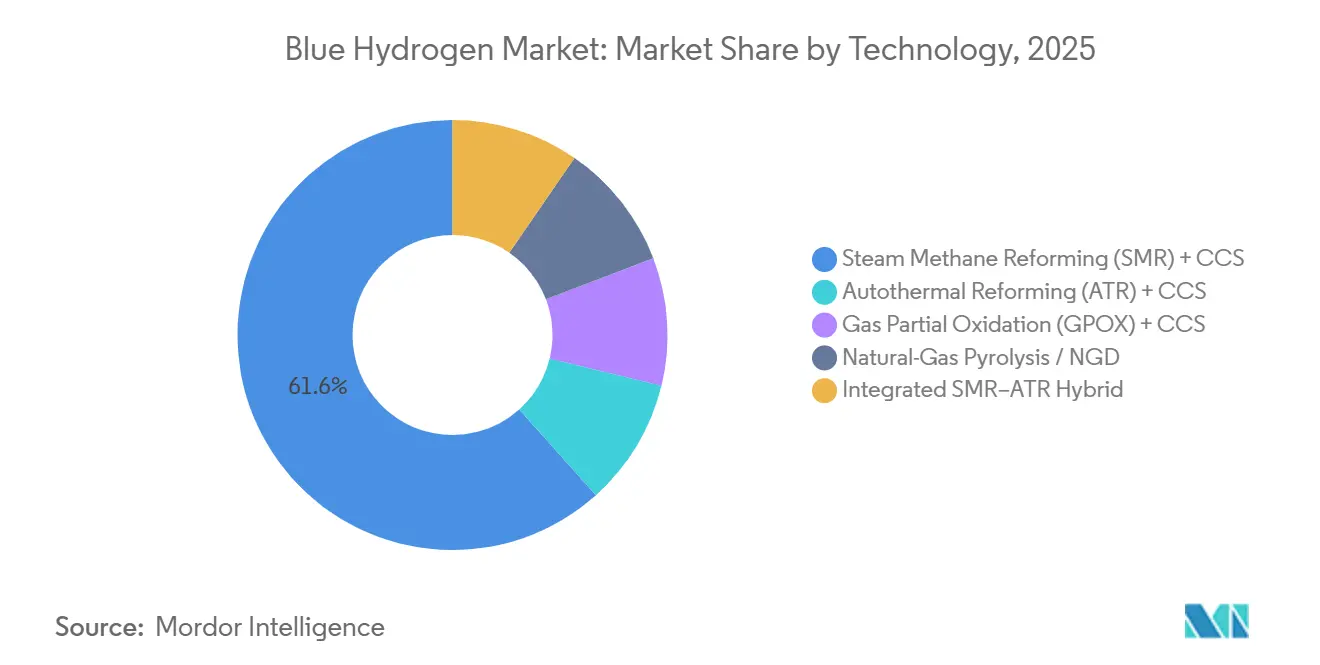

- Por tecnología, el Reformado de Vapor de Metano (SMR) + CCS mantuvo el 61,62% de la participación del mercado de hidrógeno azul en 2025, mientras que el Reformado Autotérmico (ATR) + CCS está preparado para crecer a una CAGR del 62,25% hasta 2031.

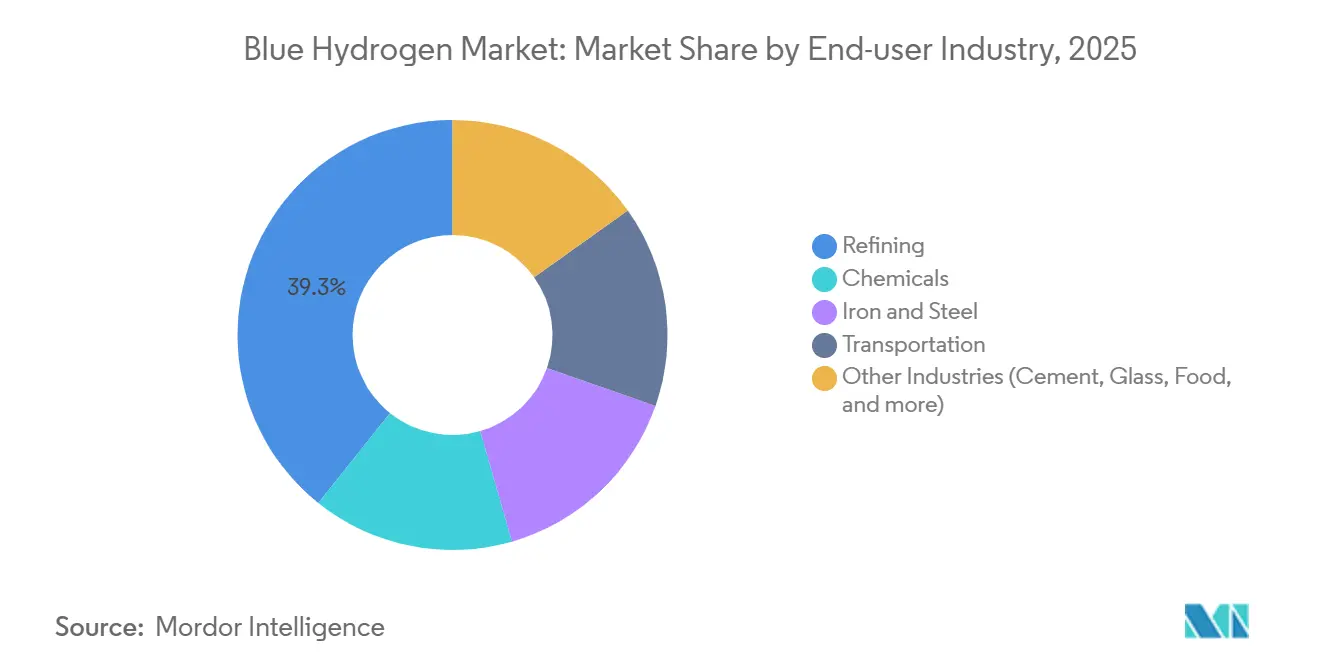

- Por industria de uso final, el sector de refinación lideró con una participación en los ingresos del 39,27% en 2025; se proyecta que el transporte registre la CAGR más rápida del 58,06% hasta 2031.

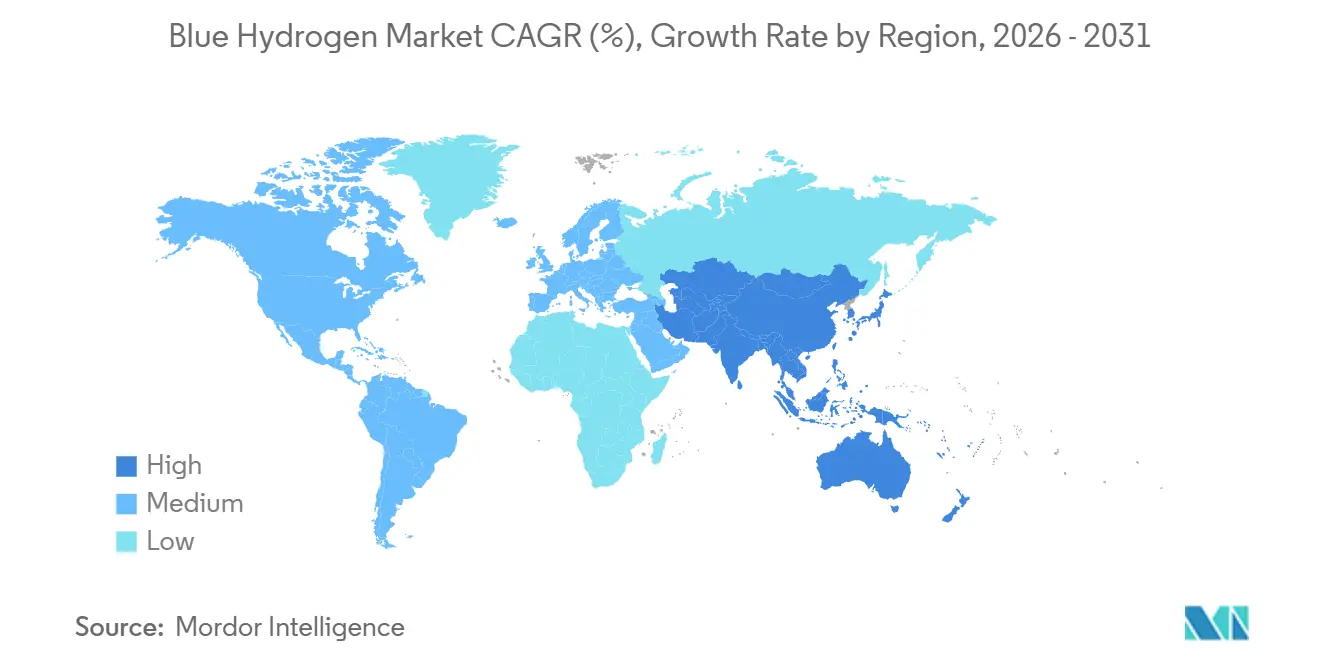

- Por geografía, ��������-�ʲ���í�ھ����� representó el 38,24% del tamaño del mercado de hidrógeno azul en 2025 y avanza a una CAGR del 59,42% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Hidrógeno Azul

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de vehículos eléctricos de pila de combustible | +11.2% | América del Norte, Europa, ������ó��, Corea del Sur | Mediano plazo (2-4 años) |

| Corredores de exportación de amoníaco azul | +11.8% | Núcleo de ��������-�ʲ���í�ھ�����, con extensión a Medio Oriente | Largo plazo (≥ 4 años) |

| Materias primas químicas bajas en carbono | +11.5% | Global, concentrado en ��������-�ʲ���í�ھ����� y América del Norte | Mediano plazo (2-4 años) |

| Incentivos IRA 45V y RFNBO de la UE | +12.1% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Rápida construcción de centros de CCS | +11.3% | América del Norte, Europa, Medio Oriente | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Creciente Aplicación en Vehículos Eléctricos de Pila de Combustible

El transporte pesado por carretera está avanzando más allá de los proyectos piloto. Nikola entregó 72 camiones Clase 8 de pila de combustible en el primer semestre de 2025, e Hyundai se comprometió con 1.600 unidades XCIENT en California y Suiza para 2027. Los créditos del Estándar de Combustibles de Bajo Carbono de California otorgan al hidrógeno azul con un 90% de captura un costo total de propiedad competitivo, y los primeros operadores de flotas aseguran contratos de suministro plurianuales. El interés marítimo está aumentando a medida que Maersk y TotalEnergies completan ensayos de abastecimiento de combustible en Róterdam, con el objetivo de la comercialización de rutas para 2028. Estos adoptantes valoran el cumplimiento inmediato de las emisiones sin esperar el exceso de capacidad renovable, impulsando el mercado de hidrógeno azul hacia un punto de inflexión en el transporte.

Crecientes Corredores de Retorno de Amoníaco Azul en Asia

Un primer envío de 40 toneladas de amoníaco azul de Saudi Aramco a JERA en 2024 demostró el caso comercial para el transporte de hidrógeno a larga distancia en forma de amoníaco. POSCO de Corea del Sur destinó USD 1.200 millones en 2025 para instalaciones de craqueo con el objetivo de producir 200.000 toneladas de hidrógeno para 2028. Los productores de Medio Oriente suministran hidrógeno azul a USD 1,20 kg y venden al noreste de Asia cerca de USD 2,50 kg, una ventaja de precio del 40% sobre el suministro verde doméstico. El corredor satisface los objetivos de hidrógeno para 2030 de ������ó�� y Corea del Sur a pesar de las restricciones de tierra para energías renovables, consolidando rutas comerciales a largo plazo en el mercado de hidrógeno azul.

Creciente Demanda de Materias Primas �ϳ�í��������s (Amoníaco, Metanol)

El sitio de Ludwigshafen de BASF comenzó a recibir hidrógeno azul de la planta de Normandía de Air Liquide en 2025, reduciendo las emisiones de la unidad de amoníaco en un 65% y calificando para las licitaciones del Pacto Verde de la UE. El complejo de metanol de OCI Global en Texas siguió el mismo camino en 2024 para aprovechar la prima de combustible renovable de California. La captura de 1 millón de toneladas de CO₂ asegura entre USD 50 y 80 millones anuales en derechos del Sistema de Comercio de Emisiones (ETS) de la UE o créditos 45Q de la IRA, compensando entre el 40 y el 60% del gasto de capital de CCS. Las variantes azules cumplen así con los umbrales de certificación para fertilizantes bajos en carbono y combustibles marinos, respaldando acuerdos de suministro plurianuales.

Los Incentivos IRA 45V y RFNBO de la UE Comprimen el Costo Nivelado

La IRA ofrece USD 0,60 kg para el hidrógeno azul por debajo del umbral de 2,5 kg de CO₂ equivalente, reduciendo los costos de la Costa del Golfo de EE. UU. de USD 2,00 kg a USD 1,40 kg[1]Departamento de Energía de los Estados Unidos, "Orientación sobre la Sección 45V de la Ley de Reducción de la Inflación," energy.gov. La norma RFNBO de Europa obliga a que el 42% del hidrógeno bajo en carbono se utilice en la industria para 2030, garantizando la demanda local. ExxonMobil sancionó el proyecto Baytown de 1 bcf/d en 2025 con una TIR del 12% gracias a los ingresos del 45V. Por el contrario, la mayoría de los mercados asiáticos carecen de subsidios equivalentes, lo que limita la absorción doméstica y refuerza la orientación exportadora de la región.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de producción frente al hidrógeno gris | -6.4% | Global, más agudo en ��������-�ʲ���í�ھ����� y América del Sur | Corto plazo (≤ 2 años) |

| Pérdidas de intensidad energética y eficiencia | -4.8% | Global | Mediano plazo (2-4 años) |

| Medición y certificación de fugas de metano | -3.6% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Alto Costo de Producción frente al Hidrógeno Gris

El hidrógeno azul no subsidiado oscila entre USD 1,80 y 2,50 kg frente a USD 1,00-1,30 kg para el gris en regiones ricas en gas, manteniendo una prima del 40 al 90%. Los precios del carbono en la UE por encima de EUR 80 t reducen la brecha al 10-20%, pero los compradores asiáticos siguen siendo sensibles al precio. El gasto de capital del SMR-CCS de USD 2,5-3,0 kg de capacidad anual duplica al del SMR convencional, principalmente por los equipos de captura. Los pequeños usuarios industriales no pueden amortizar estos costos, lo que limita la adopción temprana a refinerías, complejos de amoníaco y acero, y ralentiza la penetración del mercado de hidrógeno azul.

Pérdidas de Intensidad Energética y Eficiencia

El CCS reduce la eficiencia de la planta al 65-72%, aumentando el uso de materias primas un 15% más que el hidrógeno gris. El ATR recupera algo de eficiencia situándose en el 68-74%, pero requiere plantas de oxígeno que añaden entre USD 0,20 y 0,30 kg a los costos de capital. Los altos precios del gas en Europa elevan el costo de la materia prima a USD 2,10 kg antes de la captura, comprimiendo los márgenes, mientras que la pirólisis emergente permanece en escala piloto hasta 2029. El lastre de eficiencia confina el papel del hidrógeno azul en la generación de punta, favoreciendo en cambio los nichos de almacenamiento de larga duración.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El ATR Gana Ventaja por Superioridad en la Tasa de Captura

El reformado de vapor de metano con CCS retiene la mayor participación del 61,62% en 2025 porque las refinerías pueden modernizar los reformadores existentes con un costo de capital entre un 40 y un 50% inferior al del ATR de nueva construcción. La oxidación parcial de gas permanece confinada a los sitios petroquímicos que necesitan calor de alto contenido en CO, mientras que la pirólisis de gas natural es precomercial. La planta híbrida SMR-ATR planificada por Linde en Texas señala un punto intermedio pragmático que equilibra la eficiencia de captura y el costo. El reformado autotérmico con CCS está en camino de alcanzar una CAGR del 62,25%, la más rápida entre las vías de producción. El ATR logra una captura de CO₂ del 95 al 98% combinando la oxidación parcial alimentada con oxígeno con el reformado a alta presión, produciendo una corriente de CO₂ casi puro que reduce drásticamente la energía de regeneración del solvente. El complejo de Louisiana de Air Products, valorado en USD 7.000 millones, utilizará ATR para suministrar 750.000 t/año de hidrógeno y secuestrar 5 millones de t de CO₂, apuntando a los créditos IRA de Nivel 4[2]Air Products, "Ficha Técnica del Complejo de Energía Limpia de Louisiana," airproducts.com.

La economía de los proyectos depende cada vez más de las estructuras de subsidios. Donde están disponibles los créditos de carbono máximos, el ATR domina; donde las ventajas de la integración en instalaciones existentes importan más, prevalecen las modernizaciones de SMR. Los licenciantes de tecnología están inmersos en una carrera competitiva: Topsoe obtuvo ocho contratos de ATR en 2025 gracias a las unidades modulares SynCOR que reducen el tiempo de construcción en un 30%, mientras que Johnson Matthey registró tres para su LCH, lo que subraya una selección tecnológica que remodelará el mercado de hidrógeno azul.

Por Industria de Uso Final: El Transporte Supera el Crecimiento de la ���ھ��Բ�����ó��

El transporte está encaminado hacia una CAGR del 58,06% hasta 2031, convirtiéndose en el grupo de consumidores de más rápida expansión incluso cuando la refinación retiene el 39,27% de la demanda de 2025. La norma de Flotas Limpias Avanzadas de California impulsa la conversión de las flotas de acarreo que sirven a los puertos de Los Ángeles y Long Beach, creando una demanda asegurada de entre 120.000 y 150.000 t/año de hidrógeno. El interés marítimo multiplica el crecimiento: el Puerto de Róterdam pretende gestionar un 20% de combustibles bajos en carbono para 2030, un objetivo respaldado por los primeros ensayos de abastecimiento de combustible con hidrógeno azul. En contraste, la demanda de refinación escala linealmente con la capacidad de diésel renovable, manteniendo el volumen del segmento estable pero el crecimiento modesto.

La industria química absorbe entre el 25 y el 30% de la demanda, principalmente amoníaco que alimenta fertilizantes y combustible de navegación. La planta de Sluiskil de Yara cambió a hidrógeno azul en 2025, reduciendo la intensidad de carbono del producto en un 60%. El acero está emergiendo con líneas piloto de hierro de reducción directa en Alemania y Suecia, consumiendo entre 8.000 y 10.000 t de hidrógeno anuales y mostrando una reducción de emisiones del 75%. Otros usos industriales permanecen marginales hasta que madure la modernización de los equipos de proceso. Las trayectorias divergentes confirman que las aplicaciones de transporte alineadas con las políticas serán la principal palanca alcista para el mercado de hidrógeno azul hasta 2031.

Análisis Geográfico

��������-�ʲ���í�ھ����� lideró el 38,24% del mercado de hidrógeno azul en 2025 y se prevé que crezca a una CAGR del 59,42%, el ritmo regional más sólido. China puso en funcionamiento tres instalaciones en Mongolia Interior y Shaanxi con un total de 180.000 t/año de hidrógeno en 2025 y las combinó con 1,2 millones de t/año de secuestro de CO₂. Las primeras terminales comerciales de craqueo de Corea del Sur entran en funcionamiento en 2026, posicionando a Busan y Gwangyang como centros regionales de importación. La estrategia de hidrógeno actualizada de ������ó�� tiene como objetivo 3 millones de t/año de importaciones para 2030, el 60% procedente de amoníaco azul, utilizando las terminales de GNL heredadas para la descarga. India pilota el hidrógeno azul en Mathura, pero espera un precio nacional del carbono antes de escalar más allá de 2028. Las líneas de costos de entrega competitivas de USD 1,20-1,50 kg, más la abundante geología para CCS, anclan el liderazgo en costos de ��������-�ʲ���í�ھ����� incluso cuando los retrasos en la certificación restringen el acceso a las exportaciones hacia los mercados RFNBO europeos.

América del Norte aprovecha los créditos IRA 45V para asegurar la mayor parte de la capacidad regional dentro de los Estados Unidos. Los proyectos Baytown de ExxonMobil y Louisiana de Air Products suman conjuntamente 1,5 millones de t/año para 2028. La región de Edmonton en �䲹�Բ���á alberga cuatro instalaciones en funcionamiento y planea triplicar la producción para 2030 a través de la Alianza de Rutas, capitalizando el almacenamiento probado en acuíferos salinos. La participación de ��é�澱���� es solo exploratoria. Las cláusulas de extinción posteriores a 2032 para el 45V crean un riesgo político a largo plazo que podría dejar sin valor entre el 40 y el 50% de los planes no sancionados, convirtiendo la durabilidad de los subsidios en la variable crítica.

Europa presenta un panorama mixto. Los mandatos RFNBO garantizan la demanda, pero los altos precios del gas y los retrasos en la certificación del metano ralentizan las nuevas decisiones de inversión final (FID). El fondo de EUR 3.000 millones de Alemania respaldó únicamente los proyectos de Linde en Leuna y Uniper en Wilhelmshaven hasta la fecha. El Reino Unido agrupa HyNet y la Costa Este para suministrar 80.000 t/año de hidrógeno bajo contratos de diferencia a GBP 1,50 kg, pero una adopción más amplia depende de resolver la responsabilidad del almacenamiento de CO₂. Francia e Italia se centran en el hidrógeno verde, dejando el azul para las modernizaciones de refinerías. Medio Oriente-África y América del Sur son exportadores en etapa temprana: el Jafurah de Saudi Aramco alcanza 1,5 millones de t/año de amoníaco azul para 2025, mientras Petrobras pilota hidrógeno con CCS habilitado en Brasil, ambos apuntando a la demanda premium del noreste de Asia.

Panorama Competitivo

El mercado de Hidrógeno Azul está moderadamente consolidado. Las oportunidades de espacio en blanco se encuentran en plantas de escala media (30-80 kt/año) que sirven a conglomerados químicos regionales. Los contratistas de ingeniería como Technip Energies apuntan a llenar este vacío con paquetes modulares de ATR-CCS. Los nuevos participantes disruptivos apuestan por la pirólisis de metano; BASF y Monolith apuestan por ventas premium de negro de carbono por encima de USD 800 t para cofinanciar la producción de hidrógeno, aunque la profundidad del mercado es incierta. La inminente reducción del gasto de capital en electrolizadores podría comprimir el margen de costo del hidrógeno azul a menos de USD 0,30 kg para 2030 en regiones ricas en energías renovables, intensificando la presión competitiva y haciendo que la monetización temprana de activos sea crítica.

Líderes de la Industria del Hidrógeno Azul

Air Liquide

Air Products and Chemicals, Inc.

Linde PLC

Shell plc

BP p.l.c.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Exxon Mobil pausó los planes de construcción de instalaciones de producción de hidrógeno azul en Baytown, Estados Unidos, debido a la débil demanda de los clientes. La empresa y sus socios, incluida la Compañía Nacional de Petróleo de Abu Dabi (ADNOC), habían invertido hasta ese momento aproximadamente USD 500 millones en el proyecto.

- Marzo de 2025: Saudi Aramco, en asociación con Air Products Qudra, adquirió una participación del 50% en Blue Hydrogen Industrial Gases Company (BHIG) para mejorar la producción y el suministro de hidrógeno azul en la Provincia Oriental de Arabia Saudita.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado del hidrógeno azul como todo el hidrógeno que se genera a partir de rutas de reformado de gas natural, principalmente el reformado de metano con vapor y el reformado autotérmico, en las que al menos el 90 % del CO₂ del proceso se captura y almacena o utiliza de forma permanente.

Exclusión del ámbito de aplicación: Se excluyen las rutas de producción sin captura de carbono (hidrógeno gris) y las rutas de electrólisis renovable (hidrógeno verde).

������Գٲ�����ó��

- Por Tecnología

- Reformado de Vapor de Metano (SMR) + CCS

- Reformado Autotérmico (ATR) + CCS

- Oxidación Parcial de Gas (GPOX) + CCS

- Pirólisis de Gas Natural / NGD

- Híbrido Integrado SMR-ATR

- Por Industria de Uso Final

- ���ھ��Բ�����ó��

- �ϳ�í��������

- Hierro y Acero

- Transporte

- Otras Industrias (Cemento, Vidrio, Alimentación y más)

- �ұ�Dz�������í��

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Medio Oriente y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Medio Oriente y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Se mantuvieron conversaciones con licenciatarios de reformadores, operadores de transporte de carbono y responsables de compras en refinerías y complejos químicos de Norteamérica, Europa, el Golfo y Asia Oriental. Estas conversaciones aclararon las tasas de captura actuales, los factores de capacidad realistas y las transferencias de precios, lo que nos ayudó a conciliar los resultados de los estudios y calibrar las hipótesis regionales.

Investigación documental

Los analistas de Mordor empezaron con conjuntos de datos públicos como la base de datos de proyectos de hidrógeno de la AIE, los balances de gas natural de la EIA estadounidense, los registros de emisiones de Eurostat y los libros de capacidad de CCUS publicados por el Global CCS Institute, seguidos de compendios de grupos comerciales del Hydrogen Council y la Asia Natural Gas and Energy Association. Los informes 10-K de las empresas, los informes de reestructuración de refinerías y los portales de licitaciones públicas añaden contexto a nivel de instalaciones. Para validar las estructuras de propiedad y los plazos de puesta en servicio, se consultaron recursos de suscripción, como D&B Hoovers para las finanzas de las empresas y Dow Jones Factiva para el flujo de operaciones. Las fuentes enumeradas ilustran la base empírica; durante la recopilación de datos y las comprobaciones cruzadas se consultaron muchos otros documentos.

Dimensionamiento y previsión del mercado

Una construcción descendente trianguló la capacidad nacional de reformado de gas natural, los ratios de conversión azul y la utilización ponderada de la capacidad. Para afinar los totales, se utilizaron comprobaciones selectivas ascendentes, roll-ups de proyectos anunciados y muestras de contratos ASP × volumen. Las variables clave del modelo son la capacidad nominal de los reformadores, la eficiencia media de captura, los diferenciales regionales de gas natural, los incentivos 45V/ETS y el crecimiento de la demanda de hidrógeno industrial. Las previsiones hasta 2030 se basan en una regresión multivariante que relaciona las variables anteriores con la producción prevista de hidrógeno azul, con límites hipotéticos verificados por los entrevistados.

Ciclo de validación y actualización de datos

Los resultados se someten a tres pruebas de varianza antes de su aprobación. Comparamos los volúmenes modelizados con los datos de inyección de CO₂ y la demanda de hidrógeno de las refinerías de amoniaco, y volvemos a consultar a los expertos cuando las desviaciones superan los umbrales. Los informes se actualizan anualmente y se vuelven a comprobar antes de su envío para detectar cambios importantes en los proyectos o las políticas.

Por qué nuestra línea de base de hidrógeno azul es fiable

Las estimaciones publicadas suelen divergir porque las empresas mezclan rutas de producción, aplican barajas de precios contrastadas o congelan las listas de proyectos durante largos periodos.

Los principales impulsores de la brecha se derivan de (i) el enfoque de Mordor basado en el volumen, que elimina el hidrógeno gris y el subproducto, (ii) nuestro libro mayor de proyectos en tiempo real, que se actualiza cada trimestre, y (iii) la neutralidad de la divisa, que evita la volatilidad de los multiplicadores ASP, que pueden hacer variar los valores de los ingresos en dos dígitos año tras año.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4,11 millones de toneladas (2025) | Inteligencia de Mordor | - |

| 18.200 millones de dólares (2022) | Consultoría global A | Mezcla los volúmenes gris y azul y aplica los precios medios al contado del hidrógeno sin añadir los costes de CAC |

| 7.000 millones de dólares (2025) | Revista de Industria B | Se centra únicamente en las regiones de la OCDE y contabiliza la producción de las refinerías cautivas según las tasas de utilización históricas. |

| 2 510 millones USD (2025) | Publicación comercial C | Utiliza una cartera de proyectos conservadora, excluye el uso final del transporte y aplica los tipos de cambio de 2023. |

En resumen, los diferentes alcances, hipótesis de precios y cadencias de actualización explican la gran dispersión de las cifras publicadas. Al anclar nuestra base de referencia en la capacidad verificada, la eficiencia de la captura y las señales políticas contemporáneas, ���������� ofrece una referencia transparente y repetible en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Qué tan grande es el mercado de hidrógeno azul en 2026 y qué tan rápido crecerá?

¿Qué tan grande es el mercado de hidrógeno azul en 2026 y qué tan rápido crecerá?

¿Qué región está creciendo más rápido en la demanda de hidrógeno azul?

��������-�ʲ���í�ھ����� lidera con una CAGR del 59,42% hasta 2031, respaldada por los programas de importación de ������ó�� y Corea del Sur y los proyectos de carbón con CCS de China.

¿Qué tecnología dominará los futuros proyectos de hidrógeno azul?

El reformado autotérmico con CCS está escalando más rápidamente gracias a tasas de captura superiores al 95% que desbloquean los incentivos de política más elevados.

¿Por qué el transporte es el segmento de uso final de más rápido crecimiento?

Los camiones pesados de pila de combustible y el abastecimiento de combustible marítimo reciben un fuerte respaldo regulatorio, impulsando una CAGR del 58,06% para la demanda de transporte.

¿Cómo afectan los créditos fiscales IRA 45V a la economía de los proyectos?

El crédito puede reducir los costos de producción en la Costa del Golfo de EE. UU. de USD 2,00 kg a aproximadamente USD 1,40 kg, convirtiendo proyectos marginales en inversiones bancables.

Última actualización de la página el: