Tamaño y �ʲ����پ������貹����ó�� del Mercado de Equipos de Purificación de Sangre

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

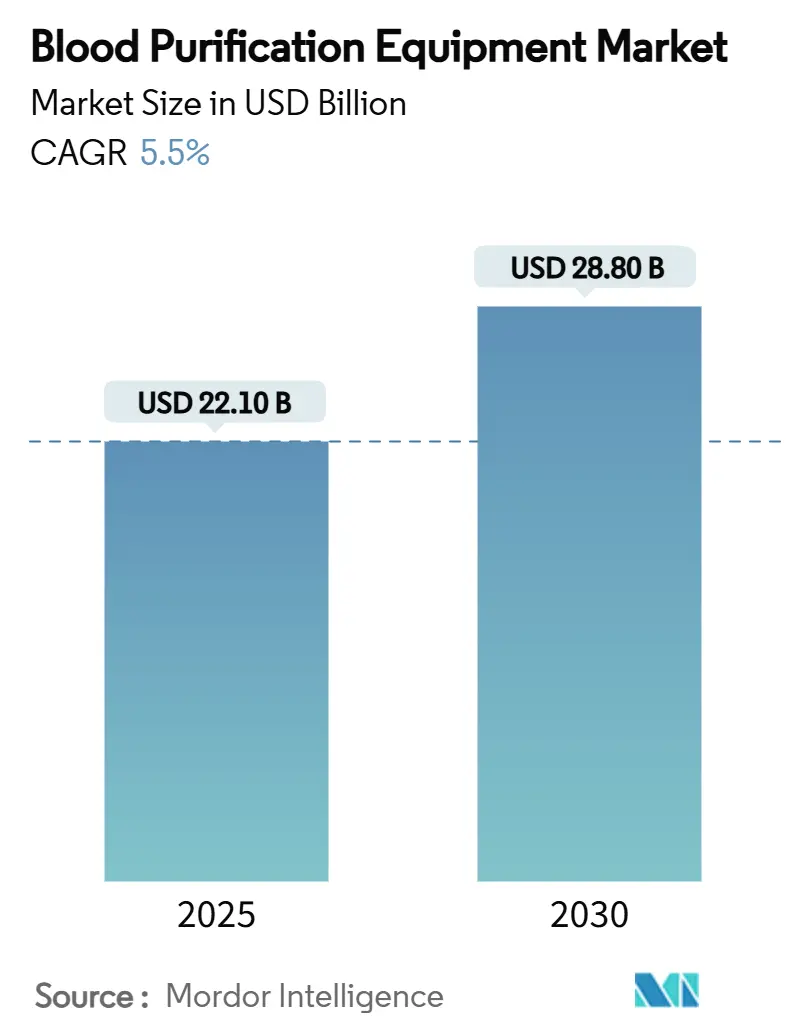

| Tamaño del Mercado (2025) | 22.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 28.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.50% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos de Purificación de Sangre por ����������

El tamaño del mercado de equipos de purificación de sangre alcanzó los USD 22,1 mil millones en 2025 y se prevé que ascienda a USD 28,8 mil millones para 2030, lo que refleja una CAGR del 5,5% durante el período. La demanda acelerada proviene del aumento mundial de la enfermedad renal crónica, que actualmente afecta a más de 850 millones de personas, y de los constantes avances en dispositivos que mejoran la depuración de moléculas medianas y reducen el uso de anticoagulantes. La rápida adopción de la diálisis domiciliaria, la vía de dispositivos innovadores de la FDA y las plataformas de dosificación impulsadas por IA refuerzan conjuntamente la resiliencia tanto en entornos de atención aguda como crónica. América del Norte y Europa mantienen posiciones de liderazgo gracias a sistemas de reembolso maduros, mientras que Asia Pacífico registra el mayor crecimiento a medida que la modernización del sector público amplía el acceso de los pacientes. La actividad competitiva se mantiene moderada, pero la volatilidad de la cadena de suministro —ilustrada por la escasez de tubos de hemodiálisis en 2025— subraya la importancia estratégica de las redes de fabricación verticalmente integradas.

Conclusiones Clave del Informe

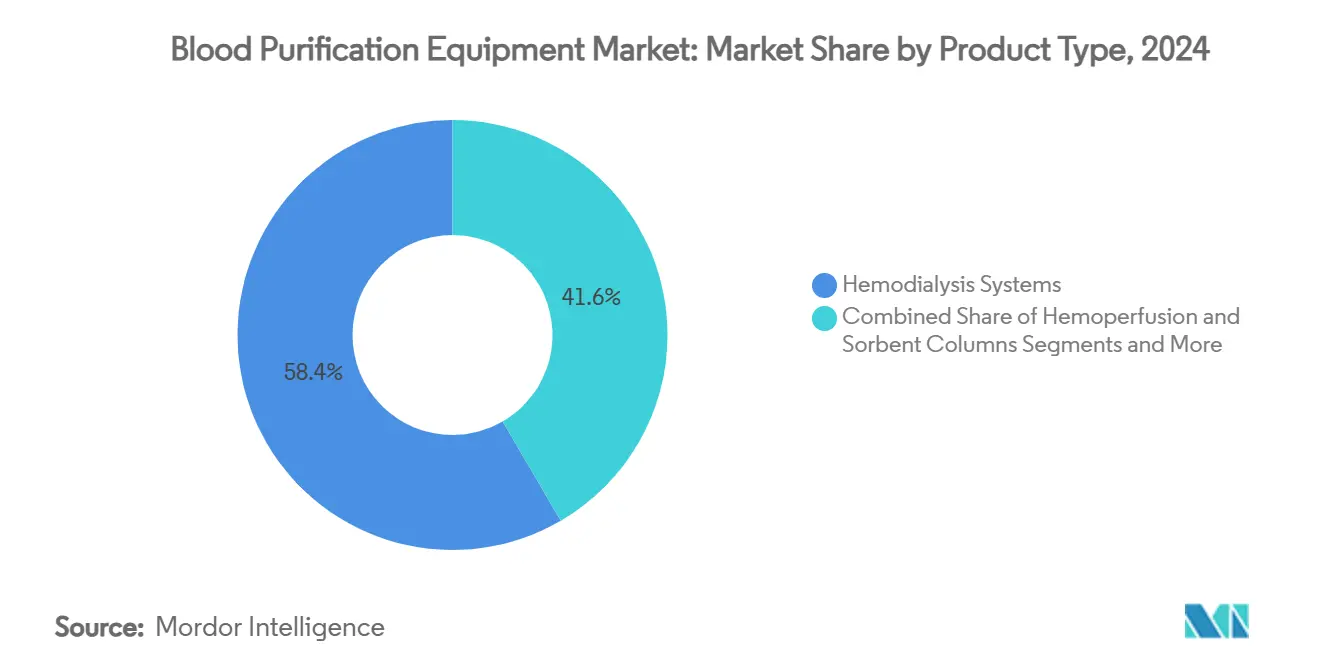

- Por tipo de producto, los sistemas de hemodiálisis representaron el 59,8% de la participación del mercado de equipos de purificación de sangre en 2024, mientras que la hemoperfusión y las columnas de sorbentes avanzan a una CAGR del 13,4% hasta 2030.

- Por modalidad, la hemodiálisis intermitente representó el 52,1% del tamaño del mercado de equipos de purificación de sangre en 2024, y se proyecta que la purificación continua de sangre se expanda a una CAGR del 12,1% entre 2025 y 2030.

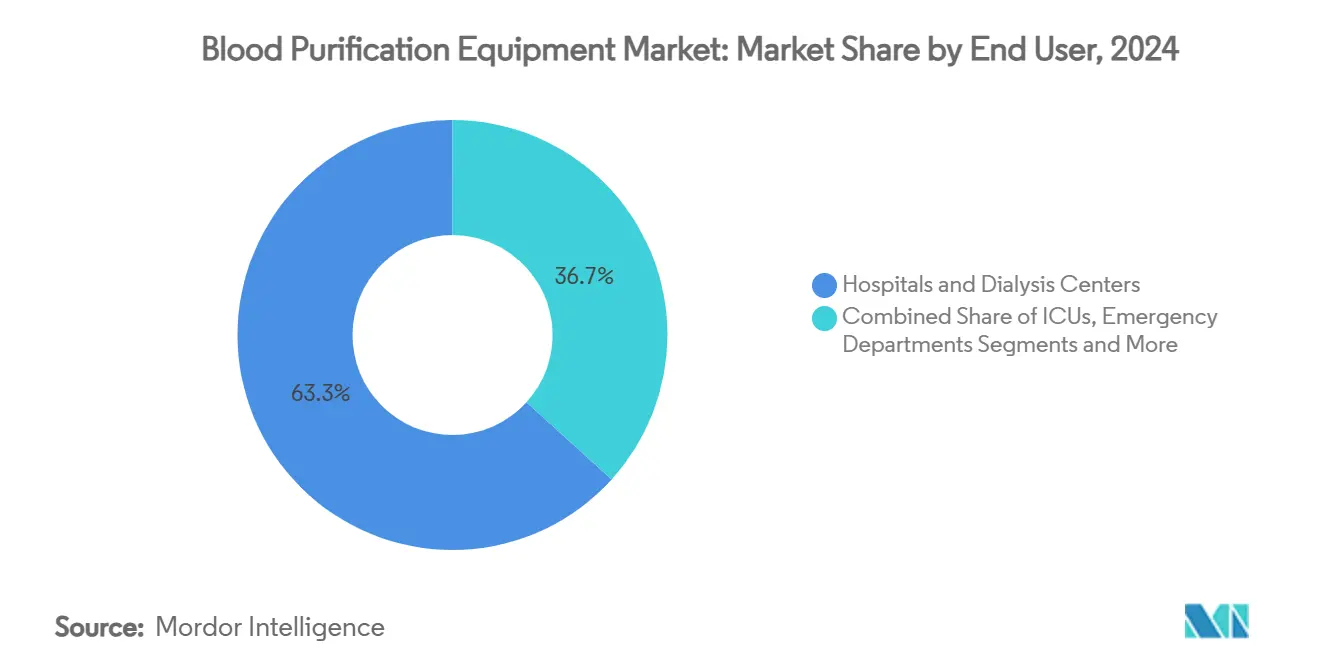

- Por usuario final, los hospitales y centros de diálisis representaron el 73,4% del tamaño del mercado de equipos de purificación de sangre en 2024, mientras que se prevé que los entornos de atención domiciliaria crezcan a una CAGR del 15,8% hasta 2030.

- Por aplicación, la enfermedad renal en etapa terminal captó el 61,2% de la participación del mercado de equipos de purificación de sangre en 2024; los tratamientos de sepsis y choque séptico están preparados para crecer a una CAGR del 14,2% hasta 2030.

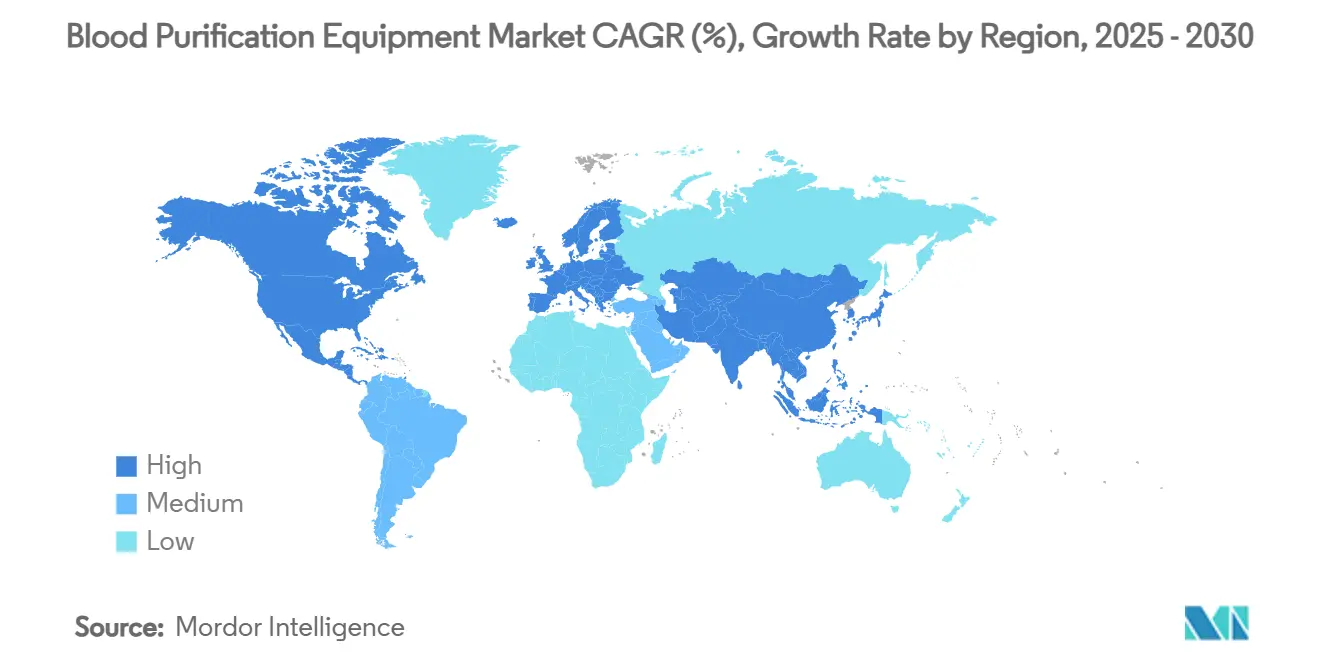

- Por geografía, América del Norte lideró los ingresos totales en 2024, mientras que se espera que Asia Pacífico registre el mayor crecimiento regional con una CAGR del 11,2% hasta 2030.

Tendencias e Información del Mercado Global de Equipos de Purificación de Sangre

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia mundial de la enfermedad renal crónica | +1.80% | Asia Pacífico, América del Norte | Largo plazo (≥ 4 años) |

| Rápida adopción de sistemas de hemodiálisis domiciliaria | +1.20% | América del Norte, UE, APAC en expansión | Mediano plazo (2-4 años) |

| Avances en membranas de alto flujo y de corte medio | +0.90% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión del reembolso para terapias extracorpóreas | +0.80% | América del Norte, UE | Corto plazo (≤ 2 años) |

| Indicaciones no renales que impulsan la demanda de adsorbedores | +0.60% | Mercados globales de UCI | Corto plazo (≤ 2 años) |

| Plataformas de dosificación de TRRC de circuito cerrado impulsadas por IA | +0.40% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Aumento de la Prevalencia Mundial de la Enfermedad Renal Crónica (ERC)

La prevalencia mundial de la ERC se sitúa en el 13,4% y afecta a más de 850 millones de personas, lo que la convierte en el mayor catalizador de demanda para el mercado de equipos de purificación de sangre.[1]Richard A. Ward, "Consideraciones Regulatorias para la ��ǻ徱���ھ����ٰ�������ó��", Clinical Journal of the American Society of Nephrology, journals.lww.comLas economías emergentes soportan una carga desproporcionada a medida que la diabetes y la hipertensión se aceleran con la urbanización. En Arabia Saudita, la prevalencia de la ERC alcanzó el 4,76%, con una incidencia masculina del 5,83%, lo que evidencia disparidades de género que intensifican la demanda de tratamiento. El envejecimiento demográfico agrava la presión, ya que la prevalencia de la ERC supera el 50% en personas de 90 años o más. En respuesta, los sistemas de salud están ampliando la capacidad de diálisis y priorizando equipos que maximicen la depuración de moléculas medianas manteniendo la eficiencia del flujo de trabajo. Los proveedores capaces de ofrecer sistemas rentables y de alto rendimiento están mejor posicionados para monetizar la creciente carga de casos de ERC.

Rápida Adopción de Sistemas de Hemodiálisis Domiciliaria

La demanda de los pacientes de flexibilidad de estilo de vida y el interés de los pagadores en reducir los costos de las instalaciones impulsan las plataformas domiciliarias. El Sistema de Hemodiálisis 5008X de Fresenius Medical Care, autorizado por la FDA, capaz de reemplazar hasta 160.000 dispositivos heredados, reduce la mortalidad en un 23% en comparación con la terapia convencional. Los conceptos portátiles proliferan; el dispositivo nanoelectrocinético de la Universidad Nacional de Seúl logró una tasa de eliminación de residuos del 30% en pruebas con animales, lo que señala el potencial de próxima generación en el punto de atención.[2]José A. Moura-Neto, "Cambio en la Diálisis Peritoneal en Brasil", Healthcare, healthcare.mdpi.com La aceleración de la modalidad domiciliaria impulsa el consumo de insumos, amplía los ingresos recurrentes y amplía el acceso para las poblaciones rurales. Los participantes exitosos del mercado ofrecen diseños compactos, interfaces de usuario intuitivas y funciones de monitoreo remoto que garantizan la supervisión clínica.

Avances en Membranas de Alto Flujo y de Corte Medio

La investigación y desarrollo de membranas se centra ahora en mejorar la extracción selectiva de toxinas sin eliminar proteínas esenciales, y los programas clínicos recientes confirman los beneficios en mortalidad de la hemodiafiltración avanzada. La incorporación de polímeros biocompatibles y superficies ampliadas eleva la depuración de moléculas medianas, lo que es fundamental para mitigar los eventos cardiovasculares. Combinadas con la dosificación basada en IA, estas membranas sustentan importantes avances en la reducción de toxinas urémicas. Los organismos reguladores han recompensado dicha innovación mediante aprobaciones aceleradas, lo que se traduce en un reembolso más amplio y una difusión de mercado acelerada. Los proveedores que enfatizan las membranas de próxima generación se diferencian de manera defendible en un panorama de productos maduro.

Expansión del Reembolso para Terapias Extracorpóreas

La mejora de la cobertura de los pagadores en los Estados Unidos y los principales mercados de la UE hace que las modalidades avanzadas sean financieramente viables para los proveedores. Los paquetes de pago de Medicare ahora reconocen la hemodiafiltración de alto volumen y los cartuchos de hemoperfusión, fomentando la adopción de terapias escalonadas. Tendencias similares aparecen en Alemania, donde los aseguradores públicos reembolsan los filtros de corte medio para mejorar los resultados reportados por los pacientes. Las ganancias de reembolso a corto plazo elevan los presupuestos de capital inicial y subrayan la importancia de demostrar valor económico mediante la reducción de los días de hospitalización.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de capital y tratamiento | -1.40% | Global, más agudo en regiones de bajos ingresos | Largo plazo (≥ 4 años) |

| Brechas de infraestructura en regiones de bajos ingresos | -0.80% | África Subsahariana, partes de APAC y América del Sur | Largo plazo (≥ 4 años) |

| Competencia de la investigación y desarrollo de riñones artificiales y portátiles | -0.60% | América del Norte y UE, en expansión global | Mediano plazo (2-4 años) |

| Escrutinio ambiental sobre el dializado y los plásticos | -0.40% | UE a la cabeza, América del Norte le sigue | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Altos Costos de Capital y Tratamiento para Proveedores y Pagadores

Las consolas avanzadas de hemodiálisis pueden superar los USD 50.000 por unidad, mientras que los costos anuales de tratamiento por paciente superan los USD 90.000 en mercados maduros, lo que crea barreras de entrada pronunciadas en sistemas de salud con recursos limitados. Los estudios de costo-utilidad en ���ܻ�á�ڰ������� muestran que la diálisis peritoneal ofrece un valor superior, pero adolece de brechas de infraestructura, lo que ilustra el delicado equilibrio entre la evidencia económica y la viabilidad. A medida que la atención basada en valor gana terreno, los fabricantes deben demostrar ahorros a lo largo de la vida útil mediante la reducción de hospitalizaciones para obtener aprobaciones de financiamiento.

Brechas de Infraestructura en Regiones de Bajos Ingresos

El suministro eléctrico insuficiente, la mala calidad del agua y la formación limitada de especialistas restringen el despliegue de terapias en zonas rurales. En Brasil, la utilización de la diálisis peritoneal cayó al 4,3% en 2023 porque los desafíos logísticos superaron la ventaja clínica.[3]Universidad Nacional de Seúl, "Dispositivo Portátil de Riñón Artificial", phys.org La fragilidad de la cadena de suministro aumenta aún más el riesgo, con escasez de tubos que ilustra interrupciones de tratamiento en cascada. Las plataformas duraderas y de bajo mantenimiento vinculadas a asociaciones de capacitación ofrecen una vía para desbloquear la demanda latente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Hemodiálisis Mantienen el Liderazgo en Medio del Impulso de las Columnas de Sorbentes

Los sistemas de hemodiálisis representaron el 59,8% del tamaño del mercado de equipos de purificación de sangre en 2024, confirmando su posición consolidada en la atención rutinaria de la enfermedad renal en etapa terminal. Esta dominancia refleja décadas de familiaridad clínica, alineación global del reembolso y sólidos ecosistemas de suministro. Los continuos refinamientos de diseño, como las interfaces de pantalla táctil y los circuitos de cebado automático, refuerzan la lealtad de los proveedores y protegen el consumo de insumos. Al mismo tiempo, la hemoperfusión y las columnas de sorbentes registran una CAGR del 13,4% hasta 2030, impulsadas por la expansión de indicaciones en la mitigación de tormentas de citocinas y las terapias antivirales. Cartuchos como el Seraph 100, designado para revisión acelerada por la FDA, destacan la demanda de eliminación dirigida de patógenos.

La narrativa competitiva gira cada vez más en torno a la convergencia de plataformas, ya que los fabricantes integran ranuras para adsorbedores en las consolas de hemodiálisis para ampliar el alcance clínico. Los dispositivos de plasmaféresis ocupan nichos especializados para trastornos autoinmunes, mientras que los ingresos recurrentes de los desechables anclan la rentabilidad. A medida que los hospitales se inclinan por sistemas flexibles capaces de terapia multimodal, los proveedores que ofrecen arquitecturas modulares están en posición de capturar una mayor cuota de mercado dentro del mercado de equipos de purificación de sangre.

Por Modalidad: La Dominancia Intermitente se Enfrenta a la Acelerada Adopción de la Terapia Continua

La hemodiálisis intermitente representó el 52,1% de la participación del mercado de equipos de purificación de sangre en 2024, lo que refleja los protocolos de programación establecidos y los flujos de trabajo eficientes de las clínicas. Sin embargo, su sostenibilidad enfrenta presión de una CAGR del 12,1% en la purificación continua de sangre, que se adapta mejor a los pacientes de UCI hemodinámicamente inestables. Los hospitales invierten en bombas de terapia de reemplazo renal continuo que integran anticoagulación regional con citrato y algoritmos de flujo guiados por IA, ampliando el uso más allá de las unidades de nefrología.

Las opciones híbridas, incluida la hemodiafiltración, aprovechan el transporte difusivo-convectivo combinado para superar los umbrales de toxinas urémicas no alcanzados por las modalidades heredadas. Las tendencias de la medicina de precisión aceleran el cambio a medida que el software de dosificación adapta la intensidad del tratamiento a los bucles de retroalimentación de biomarcadores, integrando las plataformas continuas más profundamente en las vías de atención crítica.

Por Usuario Final: La Hegemonía Hospitalaria se Encuentra con la Aceleración de la Atención Domiciliaria

Los hospitales y centros de diálisis captaron el 73,4% del tamaño del mercado de equipos de purificación de sangre en 2024, aprovechando el personal centralizado y las economías de escala. Sin embargo, una CAGR del 15,8% en los entornos de atención domiciliaria hasta 2030 señala un giro estructural hacia modelos de prestación centrados en el paciente.

Las consolas miniaturizadas, los cambios de cartuchos simplificados y las capacidades de telemonitoreo permiten la autodiálisis bajo la supervisión remota de un nefró����������. Las clínicas especializadas aprovechan los avances tecnológicos para ofrecer tratamientos de nicho como la plasmaféresis de doble filtración, mientras que las unidades de cuidados críticos amplían el uso de la terapia extracorpórea para indicaciones no renales. Los fabricantes que combinan soporte técnico bajo demanda y análisis basados en la nube se posicionan como facilitadores de redes de terapia distribuida dentro del creciente mercado de equipos de purificación de sangre.

Por Aplicación: La ERCT Mantiene el Mando mientras las Terapias para la Sepsis se Disparan

La enfermedad renal en etapa terminal ocupó el 61,2% de la participación del mercado de equipos de purificación de sangre en 2024, impulsada por la naturaleza crónica y recurrente de los tratamientos de diálisis y la cobertura integral del seguro. La sepsis y el choque séptico, aunque menores, crecen a una CAGR del 14,2% a medida que las UCI adoptan columnas de hemoadsorción para eliminar mediadores inflamatorios. Las aplicaciones de lesión renal aguda se expanden a medida que los protocolos de intervención temprana favorecen las modalidades continuas para prevenir la progresión de la ERC.

Las indicaciones de trastornos autoinmunes y metabólicos dependen de cartuchos de depleción de anticuerpos e intercambio de lípidos, diversificando los impulsores de la demanda. A medida que los ensayos clínicos validan el papel adyuvante de la purificación de sangre en el tratamiento de la insuficiencia multiorgánica, los equipos capaces de cambio rápido de modalidad adquieren importancia estratégica para los proveedores que buscan arsenales de tratamiento versátiles.

Análisis Geográfico

América del Norte retiene la mayor participación regional gracias al reembolso integral de Medicare, una extensa red de centros de diálisis y la disposición a probar dispositivos innovadores que reducen la exposición a la heparina. Solo los Estados Unidos albergan más de 7.500 clínicas de diálisis ambulatoria, lo que sustenta una demanda predecible de insumos y permite el despliegue rápido de plataformas de TRRC impulsadas por IA. �䲹�Բ���á mejora el crecimiento regional a través de un seguro universal que financia la adopción de filtros de alto flujo, mientras que las reformas del Seguro Popular de ��é�澱���� amplían el acceso público a los tratamientos de enfermedad renal en etapa terminal.

Europa ocupa el segundo lugar, combinando grupos de fabricación de clase mundial con rigurosas evaluaciones de tecnología sanitaria que recompensan los dispositivos clínicamente superiores. Alemania lidera la adopción de membranas de corte medio, y los organismos de contratación italianos incluyen el rendimiento ambiental en las puntuaciones de licitación, fomentando el uso de cartuchos reciclables. El Reglamento de Dispositivos Médicos de la UE, a pesar de añadir carga de cumplimiento, proporciona una vía de aprobación única que reduce las fricciones de lanzamiento en múltiples países. Las iniciativas de sostenibilidad —como el programa de Cero Emisiones Netas del NHS del Reino Unido— impulsan el interés en los sistemas de dializado que ahorran agua, dando forma a las futuras hojas de ruta de productos.

Asia Pacífico es el territorio de más rápido crecimiento dentro del mercado de equipos de purificación de sangre, impulsado por la doble fuerza del cambio epidemiológico y la expansión económica. La población de enfermedad renal en etapa terminal de China supera los 1,2 millones, lo que lleva al gobierno a subsidiar la producción nacional de consolas para mitigar la dependencia de las importaciones. ������ó�� continúa siendo campeón de la hemodiafiltración en línea de alto volumen, mientras que el Programa Nacional de Diálisis Pradhan Mantri de India añade escala de adquisición. Corea del Sur incuba empresas emergentes que integran membranas de nanofibras, y Australia invierte en telediálisis para llegar a comunidades remotas. Oriente Medio y África y América del Sur siguen siendo incipientes, pero tienen un potencial sin explotar a medida que los proyectos de infraestructura y las asociaciones público-privadas avanzan gradualmente.

Panorama Competitivo

El mercado de equipos de purificación de sangre exhibe una concentración moderada, ya que los cinco principales actores controlan cerca del 60% de los ingresos globales. Fresenius Medical Care, Baxter International y B. Braun Melsungen aprovechan la integración vertical para asegurar la demanda de insumos y mantener la disciplina de precios. Las estrategias de plataforma agrupan equipos, cartuchos y software, reforzando los contratos de servicio a largo plazo y estabilizando los flujos de caja. La resiliencia de la cadena de suministro es ahora un diferenciador; las escaseces de tubos en 2025 impulsaron la aceleración del abastecimiento dual y la relocalización entre los principales proveedores.

Los conglomerados adyacentes de ciencias de la vida están comprando su entrada al sector. La adquisición por parte de Thermo Fisher Scientific del negocio de filtración de Solventum por USD 4,1 mil millones demuestra la convergencia de intereses entre diagnóstico, bioprocesamiento y aféresis terapéutica. La inversión fluye hacia nichos de alto crecimiento: ExThera Medical recaudó USD 15,3 millones para comercializar filtros de unión a patógenos, mientras que Circulate Health atrajo USD 12 millones para servicios de intercambio de plasma orientados a la longevidad.

La diferenciación tecnológica se centra en la integración de IA, los polímeros biocompatibles y el diseño portátil. El TabloCart de Outset Medical y la consola compacta de Diality ilustran la creciente competencia en torno a la movilidad y la usabilidad. Los actores establecidos contrarrestan incorporando análisis de mantenimiento predictivo y lanzando líneas de cartuchos ecológicos. La narrativa estratégica ahora equilibra la innovación de productos, la garantía de seguridad del suministro y las credenciales de sostenibilidad para ganar licitaciones de adquisición plurianuales en una base de clientes global en diversificación.

Líderes de la Industria de Equipos de Purificación de Sangre

Fresenius Medical Care

Baxter International

B. Braun Melsungen

Nikkiso

Asahi Kasei Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Circulate Health obtuvo USD 12 millones en financiamiento para avanzar en servicios de intercambio de plasma orientados a la longevidad.

- Mayo de 2025: La Universidad Nacional de Seúl reveló un prototipo portátil de diálisis peritoneal nanoelectrocinética con una eficacia de eliminación de residuos del 30%.

- Marzo de 2025: La FDA incluyó los tubos de hemodiálisis en escasez tras las interrupciones de producción de B. Braun, con restricciones esperadas hasta el otoño de 2025.

- Enero de 2025: Haemonetics vendió sus activos de sangre total a GVS por USD 67,8 millones para reenfocarse en los sistemas de recolección automatizada.

Alcance del Informe Global del Mercado de Equipos de Purificación de Sangre

| Sistemas de Hemodiálisis |

| Dispositivos de Terapia de Reemplazo Renal Continuo (TRRC) |

| Hemoperfusión y Columnas de Sorbentes |

| Dispositivos de Plasmaféresis |

| Otros Accesorios e Insumos de Purificación de Sangre |

| Hemodiálisis Intermitente |

| Purificación Continua de Sangre |

| ��Ǵھ����ٰ�������ó�� |

| ��ǻ徱���ھ����ٰ�������ó�� |

| Plasmaféresis de Doble Filtración |

| Hospitales y Centros de Diálisis |

| Entornos de Atención Domiciliaria |

| Clínicas Especializadas |

| Unidades de Cuidados Intensivos (UCI) |

| Servicios de Urgencias |

| Enfermedad Renal en Etapa Terminal (ERCT) |

| Lesión Renal Aguda (LRA) |

| Sepsis y Choque Séptico |

| Trastornos Autoinmunes y Metabólicos |

| Otros (p. ej., Intoxicación, Insuficiencia Hepática) |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| Asia Pacífico | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Sistemas de Hemodiálisis | |

| Dispositivos de Terapia de Reemplazo Renal Continuo (TRRC) | ||

| Hemoperfusión y Columnas de Sorbentes | ||

| Dispositivos de Plasmaféresis | ||

| Otros Accesorios e Insumos de Purificación de Sangre | ||

| Por Modalidad | Hemodiálisis Intermitente | |

| Purificación Continua de Sangre | ||

| ��Ǵھ����ٰ�������ó�� | ||

| ��ǻ徱���ھ����ٰ�������ó�� | ||

| Plasmaféresis de Doble Filtración | ||

| Por Usuario Final | Hospitales y Centros de Diálisis | |

| Entornos de Atención Domiciliaria | ||

| Clínicas Especializadas | ||

| Unidades de Cuidados Intensivos (UCI) | ||

| Servicios de Urgencias | ||

| Por Aplicación | Enfermedad Renal en Etapa Terminal (ERCT) | |

| Lesión Renal Aguda (LRA) | ||

| Sepsis y Choque Séptico | ||

| Trastornos Autoinmunes y Metabólicos | ||

| Otros (p. ej., Intoxicación, Insuficiencia Hepática) | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de equipos de purificación de sangre en 2025?

El tamaño del mercado de equipos de purificación de sangre se sitúa en USD 22,1 mil millones en 2025 y se espera que alcance los USD 28,8 mil millones para 2030.

¿Cuál es la CAGR esperada para los dispositivos de purificación de sangre hasta 2030?

Se proyecta que los ingresos de la industria aumenten a una CAGR del 5,5% entre 2025 y 2030.

¿Qué tipo de producto tiene la mayor participación en los ingresos totales?

Los sistemas de hemodiálisis dominan con el 59,8% de los ingresos de 2024.

¿Qué segmento se expande más rápidamente?

Se prevé que la hemoperfusión y las columnas de sorbentes crezcan a una CAGR del 13,4% durante 2025-2030.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia Pacífico es la región de más rápido crecimiento debido al aumento de la prevalencia de la ERC y la rápida modernización de la atención sanitaria.

¿Cómo están cambiando las plataformas de IA la terapia de reemplazo renal?

Los sistemas continuos de reemplazo renal impulsados por IA automatizan los ajustes de dosis en tiempo real, mejorando la consistencia y reduciendo los eventos de coagulación del circuito.

Última actualización de la página el: