Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sistemas de Acceso Vehicular Biométrico

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

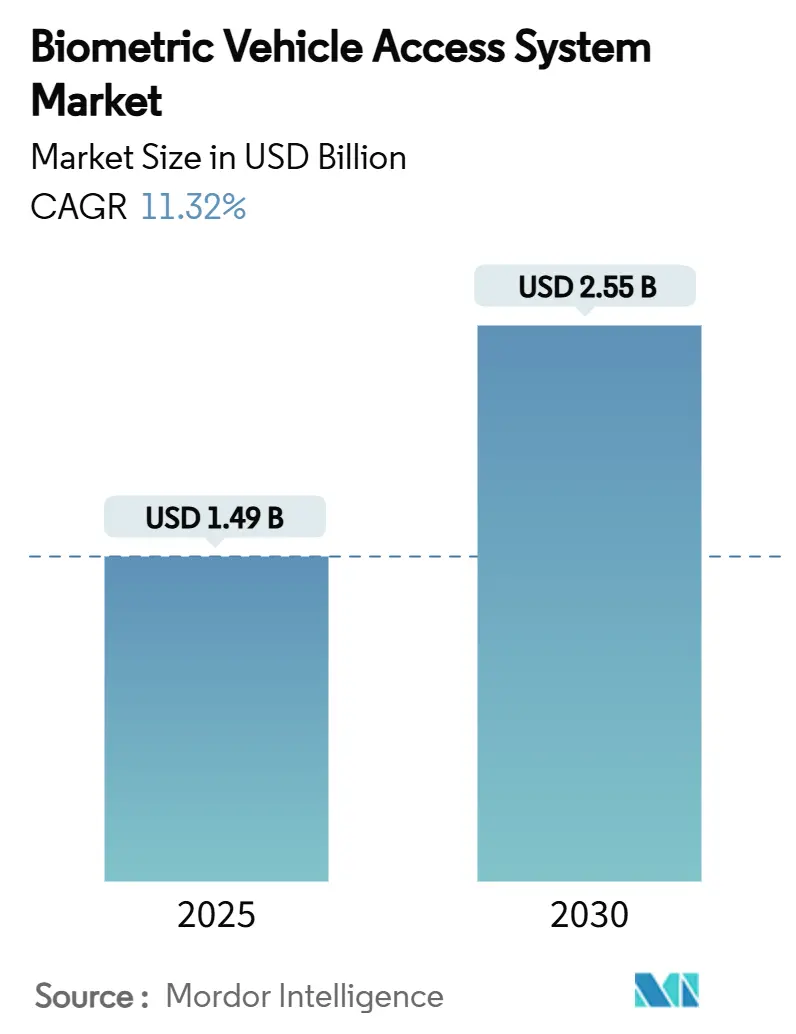

| Tamaño del Mercado (2025) | 1.49 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.55 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 11.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

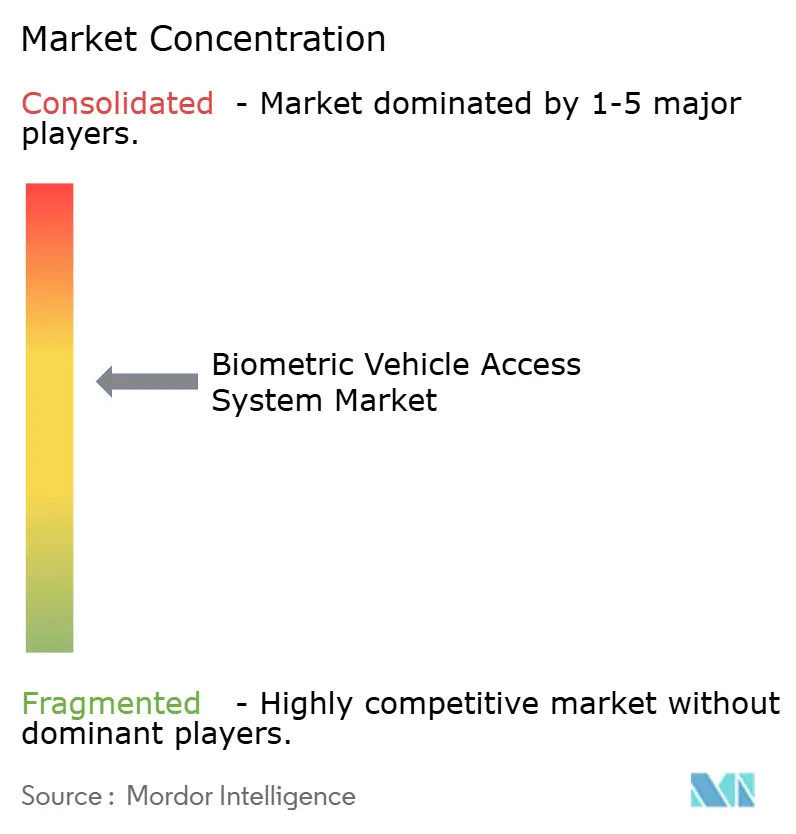

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Acceso Vehicular Biométrico por ����������

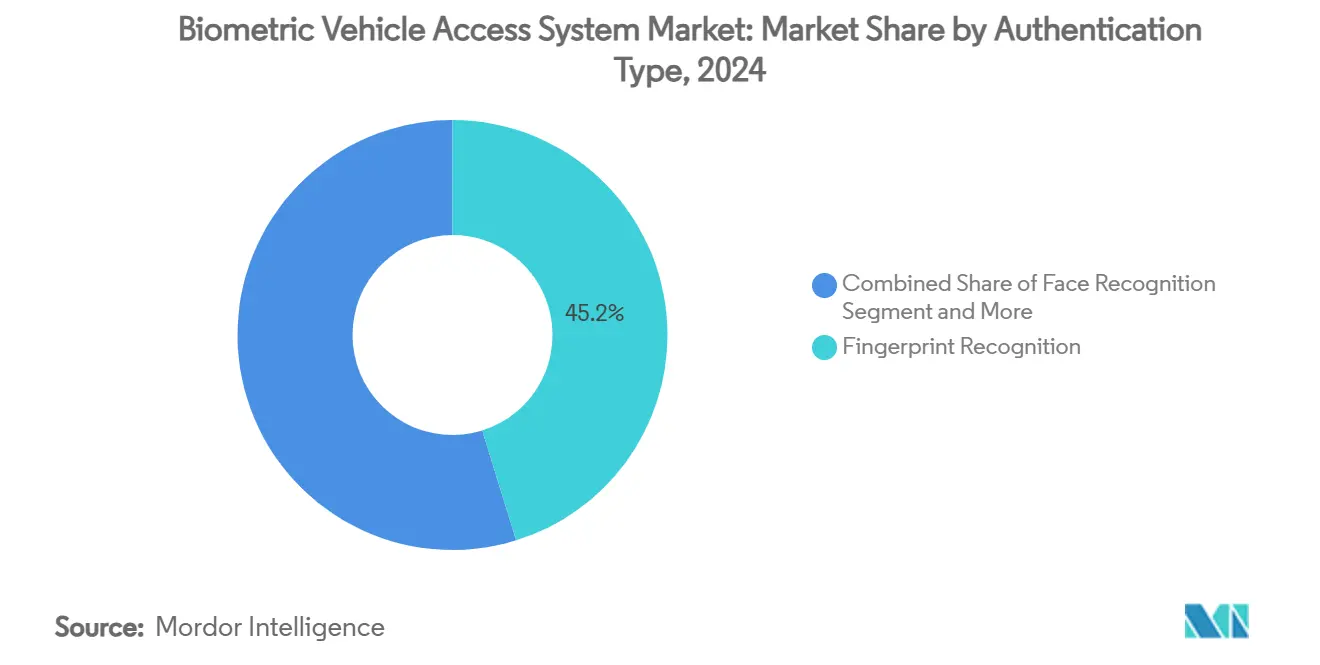

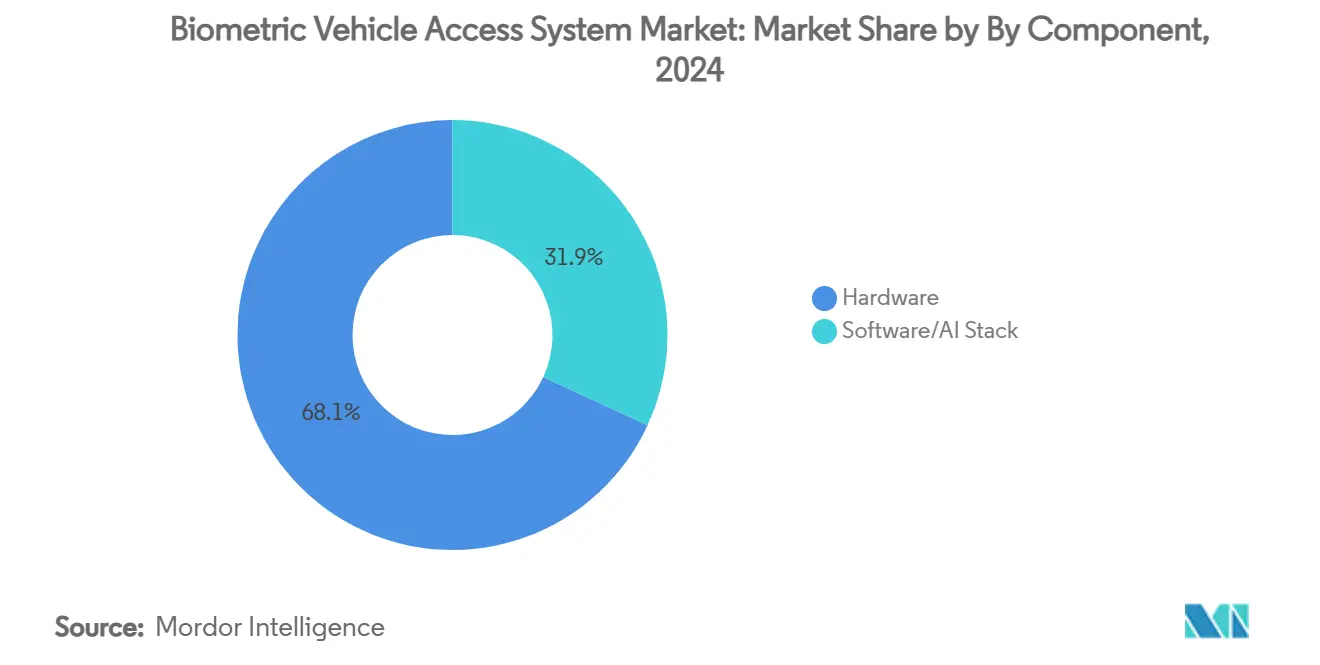

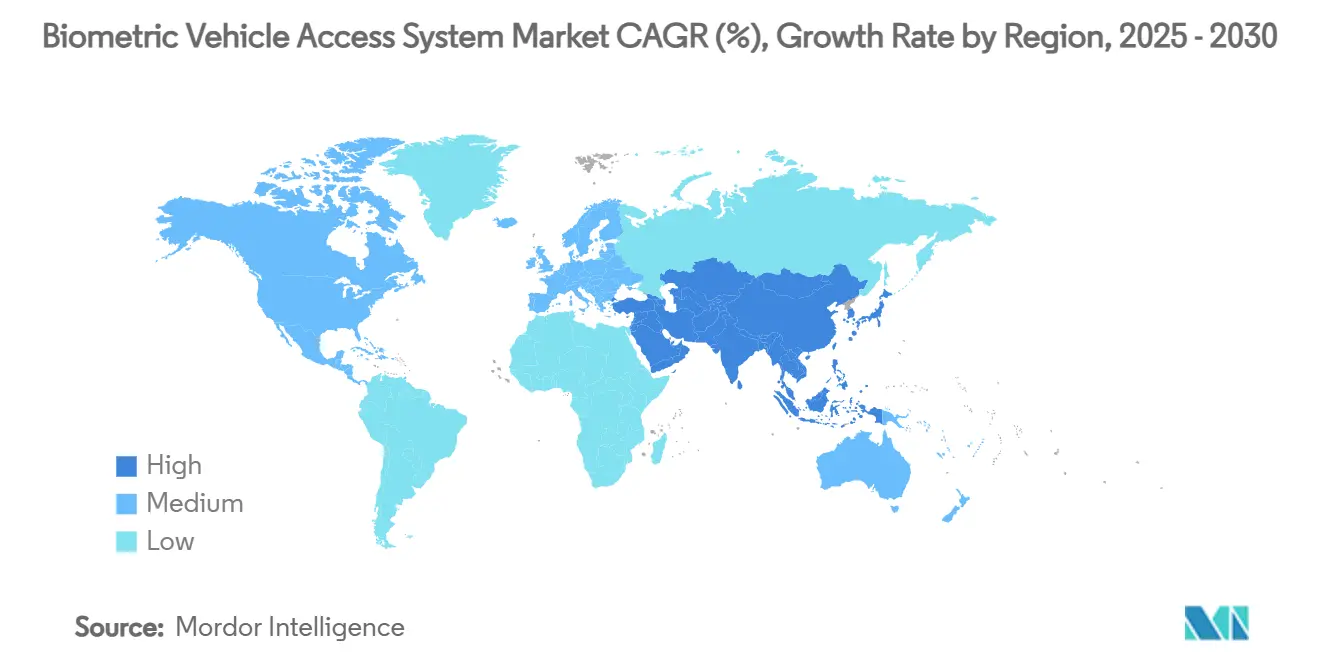

Se prevé que el tamaño del mercado de sistemas de acceso vehicular biométrico alcance los USD 1,49 mil millones en 2025 y se proyecta que registre una CAGR del 11,32% hasta USD 2,55 mil millones en 2030, lo que refleja la rápida adopción de la autenticación multimodal, la reducción de los costos de los sensores y el primer año modelo completo sujeto a los requisitos de cumplimiento de ciberseguridad ISO/SAE 21434. Los sensores de huellas dactilares y faciales de clase smartphone, ahora calificados para ciclos de trabajo de −40 °C a +105 °C, permiten a los fabricantes de automóviles migrar de llaves a acceso biométrico nativo sin un sobreprecio, mientras que el mismo hardware sustenta los pagos dentro del vehículo y los servicios de suscripción. ��������-�ʲ���í�ھ����� lidera el mercado de sistemas de acceso vehicular biométrico con una participación de ingresos del 30,47% en 2024 y muestra la CAGR más rápida del 18,61% porque los fabricantes de automóviles chinos como BYD y Changan implementan reconocimiento de palma y facial en versiones de gama media muy por delante de sus rivales occidentales. El reconocimiento de huellas dactilares mantiene una participación de autenticación del 45,23%; sin embargo, el reconocimiento de iris está ganando la CAGR más pronunciada del 27,58%, una señal de que las flotas premium y comerciales están migrando hacia modalidades de mayor seguridad. Los módulos de hardware aún generan el 68,08% de los ingresos de 2024, pero el software y las pilas de IA se expanden a una CAGR del 19,76% a medida que los proveedores pivotan hacia actualizaciones de algoritmos por vía inalámbrica y modelos de suscripción.

Conclusiones Clave del Informe

- Por tipo de autenticación, el reconocimiento de huellas dactilares lideró con una participación de ingresos del 45,23% en 2024; se proyecta que el reconocimiento de iris se expanda a una CAGR del 27,58% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron una participación del 63,14% del tamaño del mercado de sistemas de acceso vehicular biométrico en 2024, mientras que los vehículos comerciales avanzan a una CAGR del 21,43% hasta 2030.

- Por componente, el hardware representó el 68,08% de la participación del mercado de sistemas de acceso vehicular biométrico en 2024; se prevé que el software y la pila de IA crezcan a una CAGR del 19,76% hasta 2030.

- Por canal de ventas, las instalaciones de fábrica OEM representaron el 84,31% de la participación del tamaño del mercado de sistemas de acceso vehicular biométrico en 2024, mientras que las soluciones de adaptación para el mercado secundario están previstas para crecer a una CAGR del 18,64% entre 2025 y 2030.

- Por geografía, ��������-�ʲ���í�ھ����� capturó el 30,47% de la participación en 2024 y avanza a una CAGR del 18,61% hasta 2030.

Tendencias e Información del Mercado Global de Sistemas de Acceso Vehicular Biométrico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sensores de Huellas Dactilares Comunes en Automóviles de Precio Medio | +2.8% | Global, con ��������-�ʲ���í�ھ����� liderando la adopción | Mediano plazo (2-4 años) |

| Impulso de los OEM hacia Pagos sin Contraseña | +2.1% | Segmentos premium de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Mandato de Ciberseguridad ISO/SAE 21434 | +1.9% | Global, cumplimiento obligatorio | Corto plazo (≤ 2 años) |

| Modelos de Biometría como Servicio de Proveedores de Nivel 1 | +1.4% | América del Norte y la UE, en expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Pilotos de Acceso Multifactor en Robotaxis | +0.8% | Centros urbanos en EE. UU., China y la UE | Largo plazo (≥ 4 años) |

| Descuentos de Seguros para Sistemas MFA | +0.6% | Mercados de América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Ubicuidad de los Sensores de Huellas Dactilares de Clase Smartphone en Automóviles de Precio Medio

La democratización de los sensores de huellas dactilares capacitivos, desde los smartphones premium hasta los vehículos de gama media, acelera la adopción biométrica en segmentos de precio previamente dominados por los sistemas de llaves tradicionales. El lanzamiento en octubre de 2024 por parte de Infineon de circuitos integrados de sensores de huellas dactilares calificados para uso automotriz (CYFP10020A00 y CYFP10020S00) que operan de -40 °C a +105 °C demuestra la madurez técnica requerida para el despliegue masivo en el mercado[1]Infineon presenta nuevos circuitos integrados de sensores de huellas dactilares para identificación y autenticación en aplicaciones automotrices,

infineon.com. . Estos sensores se integran con las arquitecturas de microcontroladores existentes al tiempo que proporcionan funcionalidad de panel táctil, reduciendo la complejidad de implementación para los OEM que apuntan a segmentos sensibles al costo. La convergencia de las cadenas de suministro de electrónica de consumo con los requisitos automotrices crea economías de escala que reducen los costos de los sensores por debajo de USD 5 por unidad, haciendo que el acceso biométrico sea económicamente viable para vehículos con precios inferiores a USD 30.000. Esta trayectoria de costos permite la adopción generalizada más allá de los segmentos de lujo, ampliando fundamentalmente el mercado direccionable para los sistemas de acceso vehicular biométrico.

Impulso de los OEM hacia Pagos dentro del Vehículo sin Contraseña

Los fabricantes de automóviles consideran cada vez más la autenticación biométrica como la puerta de entrada a flujos de ingresos recurrentes del comercio dentro del vehículo, transformando los automóviles en plataformas de pago que rivalizan con los ecosistemas de smartphones. El sistema de llave digital CoSmA de Continental y las soluciones de Llave Remota en la Nube demuestran cómo la verificación biométrica permite transacciones fluidas para combustible, estacionamiento y compras en autoservicio sin necesidad de billeteras físicas ni interacciones con dispositivos móviles. Este cambio estratégico refleja el reconocimiento de los OEM de que el acceso al vehículo representa el primer punto de contacto en un ecosistema de servicios digitales más amplio, con la autenticación biométrica proporcionando la base de seguridad para transacciones de alto valor. Las solicitudes de patentes de Ford para sistemas de entrada vehicular con reconocimiento facial que se integran con el procesamiento de pagos indican la convergencia del control de acceso y los servicios financieros dentro de las plataformas automotrices. El potencial de ingresos por comisiones de transacciones y monetización de datos justifica la inversión inicial en infraestructura biométrica, creando casos de negocio convincentes para la adopción por parte de los OEM.

Mandatos de Ciberseguridad ISO/SAE 21434 (2025)

La aplicación de los estándares de ingeniería de ciberseguridad ISO/SAE 21434 en 2025 exige marcos integrales de gestión de riesgos que posicionan la autenticación biométrica como un control de seguridad crítico para los vehículos conectados. Esta regulación requiere Sistemas de Gestión de Ciberseguridad (CSMS) para todos los nuevos tipos de vehículos, con sistemas biométricos que proporcionan autenticación multifactor que aborda tanto los requisitos de acceso físico como de verificación de identidad digital. El énfasis del estándar en la gestión de seguridad del ciclo de vida se alinea con la capacidad de los sistemas biométricos para proporcionar autenticación continua y monitoreo del comportamiento durante toda la operación del vehículo. La adopción de la regulación UN R155 en los principales mercados automotrices crea una convergencia regulatoria que elimina las variaciones de cumplimiento regional, acelerando el despliegue global de soluciones biométricas estandarizadas. El cronograma de cumplimiento crea urgencia para que los OEM implementen sistemas biométricos en los modelos del año 2025, impulsando la demanda inmediata del mercado y estableciendo la autenticación biométrica como un requisito de seguridad de referencia en lugar de una característica premium.

Modelos de Ingresos de "Biometría como Servicio" de los Proveedores de Nivel 1

Los proveedores automotrices tradicionales se transforman de vendedores de componentes a proveedores de servicios a través de modelos de biometría como servicio que generan ingresos recurrentes de actualizaciones de software, mejoras de algoritmos y servicios de autenticación basados en la nube. El sistema de Gestión de Flotas Xtended Access de Bosch ejemplifica esta transición, ofreciendo gestión de acceso vehicular basada en suscripción que escala en flotas comerciales al tiempo que proporciona actualizaciones de seguridad continuas y mejoras de funciones. Este cambio de modelo aborda el desafío de la industria automotriz de capturar valor de las características de los vehículos definidos por software, al tiempo que proporciona a los OEM estructuras de costos predecibles y a los proveedores flujos de ingresos estables. La demostración de Continental de pantallas de detección biométrica invisible en el CES 2025 indica la evolución hacia servicios integrales de monitoreo biométrico que se extienden más allá del control de acceso para incluir el monitoreo de salud y las características de personalización. El modelo de servicio permite el refinamiento continuo de algoritmos y actualizaciones de seguridad que los enfoques tradicionales basados únicamente en hardware no pueden proporcionar, creando ventajas competitivas para los proveedores que realizan con éxito la transición hacia modelos de negocio centrados en el software.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Problemas en Climas Fríos con Lectores de Huellas Dactilares de Bajo Costo | -1.2% | Regiones del norte, �䲹�Բ���á, países nórdicos | Corto plazo (≤ 2 años) |

| Riesgo de Litigios por Privacidad de Datos bajo el RGPD y la CCPA | -0.9% | UE, California, en expansión global | Mediano plazo (2-4 años) |

| Ausencia de Estándares Globales de Pruebas contra Suplantación | -0.7% | Global, afectando segmentos premium | Mediano plazo (2-4 años) |

| Vulnerabilidad en la Cadena de Suministro de VCSEL | -0.5% | Global, concentrado en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Problemas de Fiabilidad en Climas Fríos para Lectores de Huellas Dactilares de Bajo Costo

La degradación del rendimiento inducida por la temperatura en los sensores de huellas dactilares capacitivos crea barreras de adopción en los mercados de clima frío donde la precisión del sensor cae por debajo de los umbrales aceptables durante los meses de invierno. Si bien los sensores calificados para uso automotriz de Infineon abordan este desafío mediante rangos de temperatura extendidos, las soluciones optimizadas en costo implementadas en vehículos de gama media a menudo carecen de la compensación térmica requerida para una operación confiable por debajo de -20 °C. Esta limitación técnica obliga a los OEM a implementar métodos de autenticación de respaldo o restringir la funcionalidad biométrica durante condiciones climáticas extremas, socavando la confianza del usuario y las tasas de adopción. El problema afecta particularmente a mercados como �䲹�Բ���á, los países nórdicos y los estados del norte de EE. UU., donde las temperaturas invernales superan regularmente los límites operativos de los sensores, creando variaciones regionales en la fiabilidad del sistema biométrico. La resolución requiere componentes de sensores premium que aumentan los costos del sistema o adaptaciones algorítmicas que mantienen la precisión en extremos de temperatura, ambos de los cuales impactan la viabilidad económica de los sistemas biométricos en segmentos sensibles al precio.

Riesgo de Litigios por Privacidad de Datos bajo el RGPD y la CCPA

La clasificación de los datos biométricos como información personal sensible bajo el RGPD y la CCPA crea una exposición legal significativa para los fabricantes de automóviles, con multas potenciales que alcanzan el 4% de los ingresos globales por violaciones de incumplimiento. La experiencia de la industria del transporte de carga con litigios de privacidad biométrica bajo la Ley de Privacidad de Información Biométrica (BIPA) de Illinois demuestra los riesgos financieros, con enmiendas recientes que limitan las sanciones al tiempo que requieren consentimiento escrito explícito para la recopilación de datos[ 2]Pamella De Leon, Mitigación de riesgos legales contra la recopilación de datos biométricos de conductores de camiones,

Commercial Carrier Journal, ccjdigital.com.. Las aplicaciones automotrices enfrentan complejidad adicional debido a las transferencias de datos transfronterizas y los marcos de privacidad nacionales variables, que requieren sistemas integrales de gobernanza de datos que aumentan los costos de implementación y la complejidad operativa. El riesgo de litigios afecta particularmente a los mercados europeos y de California donde la aplicación de la privacidad es más agresiva, creando potencialmente variaciones regionales en la disponibilidad y funcionalidad de las características biométricas. Los OEM deben equilibrar las capacidades del sistema biométrico con los requisitos de cumplimiento de privacidad, lo que a menudo resulta en una funcionalidad reducida o un mayor costo legal y técnico que impacta la economía del sistema y la experiencia del usuario.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Autenticación: La Integración Multimodal Impulsa la Adopción Premium

El reconocimiento de huellas dactilares mantiene una participación de mercado del 45,23% en 2024, lo que refleja la evolución de la industria hacia modalidades de mayor seguridad para aplicaciones premium. El reconocimiento de iris emerge como el segmento de autenticación de más rápido crecimiento con una CAGR del 27,58% hasta 2030. La disparidad de crecimiento indica una bifurcación del mercado entre soluciones de huellas dactilares optimizadas en costo para vehículos convencionales y sistemas multimodales sofisticados para aplicaciones de lujo y comerciales donde los requisitos de seguridad justifican mayores costos de implementación. Los segmentos de reconocimiento facial y reconocimiento de voz capturan participaciones de mercado más pequeñas pero estratégicamente importantes, particularmente en aplicaciones que requieren operación manos libres o integración con sistemas de infoentretenimiento existentes. Los sistemas de autenticación multimodal y multifactor (MFA) representan el segmento premium emergente, combinando múltiples modalidades biométricas para lograr niveles de seguridad adecuados para transacciones de alto valor y requisitos de cumplimiento normativo.

La demostración de Continental en el CES 2025 de pantallas de detección biométrica invisible ilustra la convergencia hacia sistemas multimodales integrados que combinan el reconocimiento facial con el monitoreo de signos vitales, creando plataformas integrales de autenticación y seguridad. Este enfoque de integración aborda la limitación fundamental de los sistemas de modalidad única al tiempo que proporciona funcionalidad adicional que justifica los precios premium. La segmentación por tipo de autenticación refleja tendencias automotrices más amplias hacia vehículos definidos por software donde las capacidades biométricas pueden actualizarse mediante actualizaciones inalámbricas, lo que permite a los OEM introducir nuevas modalidades de autenticación sin cambios de hardware.

Por Tipo de Vehículo: Las Flotas Comerciales Lideran la Innovación en Seguridad

Los automóviles de pasajeros representaron una participación de mercado del 63,14% en 2024, lo que refleja la priorización por parte de los operadores de flotas de la seguridad, el cumplimiento normativo y la eficiencia operativa sobre las consideraciones de costo. Los vehículos comerciales impulsan el crecimiento más rápido del segmento con una CAGR del 21,43%. La implementación por parte de la Administración Federal de Seguridad de Autotransportistas (FMCSA) de la verificación de identidad biométrica para los registros de transporte de carga en 2025 crea impulsores de adopción obligatorios que aceleran el despliegue biométrico en vehículos comerciales por delante de las aplicaciones de consumo. Las aplicaciones de flotas se benefician de decisiones de adquisición centralizadas y mayores tasas de utilización de vehículos que mejoran el retorno de la inversión del sistema biométrico en comparación con los casos de uso de vehículos personales. Los sistemas biométricos para vehículos comerciales a menudo se integran con plataformas de gestión de flotas, proporcionando a los operadores capacidades integrales de control de acceso, monitoreo de conductores e informes de cumplimiento que van más allá del simple acceso al vehículo.

La trayectoria de crecimiento del segmento de vehículos comerciales indica una posible transferencia de tecnología a los vehículos de pasajeros a medida que los sistemas biométricos maduran y los costos disminuyen a través de la producción en volumen. El sistema de Gestión de Flotas Xtended Access de Bosch demuestra cómo las aplicaciones comerciales impulsan la innovación técnica en áreas como la gestión de acceso remoto y la autenticación de múltiples vehículos que posteriormente influyen en el desarrollo de vehículos de consumo. Este patrón de transferencia de tecnología sugiere que los vehículos comerciales sirven como campos de prueba para las innovaciones biométricas que eventualmente llegan a las aplicaciones convencionales de automóviles de pasajeros.

Por Componente: La Inteligencia de Software Transforma el Valor del Hardware

Los componentes de hardware mantienen una participación de mercado del 68,08% en 2024, sin embargo, los segmentos de software y pila de IA logran el crecimiento más rápido con una CAGR del 19,76%, lo que señala la transición de la industria hacia sistemas biométricos impulsados por la inteligencia donde los algoritmos crean diferenciación y valor. Este patrón de crecimiento refleja la mercantilización de los sensores biométricos y la creciente importancia de los algoritmos de aprendizaje automático para la fusión multimodal, la detección de suplantación y la autenticación continua. Los enfoques centrados en el software permiten actualizaciones inalámbricas que mejoran el rendimiento del sistema y agregan nuevas capacidades sin modificaciones de hardware, creando oportunidades de ingresos continuos para los proveedores y una funcionalidad mejorada para los usuarios. La evolución de la segmentación de componentes refleja las tendencias más amplias de la industria automotriz hacia los vehículos definidos por software, donde el hardware proporciona la plataforma para las características y servicios entregados por software.

La integración por parte de Infineon de sensores de huellas dactilares con funcionalidad de panel táctil demuestra cómo los proveedores de hardware agregan características habilitadas por software para mantener la diferenciación en mercados de sensores cada vez más mercantilizados. La trayectoria de crecimiento del segmento de software indica que las implementaciones biométricas exitosas dependerán más de la sofisticación algorítmica que de las especificaciones del hardware del sensor, desplazando la dinámica competitiva hacia empresas con sólidas capacidades de IA y aprendizaje automático. Esta transición crea oportunidades para que las empresas tecnológicas y los especialistas en software capturen valor en las cadenas de suministro automotrices tradicionalmente dominadas por el hardware.

Por Canal de Ventas: La Adaptación para el Mercado Secundario Captura el Valor del Parque Existente

Las instalaciones de fábrica OEM dominan con una participación de mercado del 84,31% en 2024, mientras que las soluciones para el mercado secundario y de adaptación logran el crecimiento más rápido con una CAGR del 18,64%, creando oportunidades de mercado paralelas para sistemas biométricos integrados y de adaptación. El crecimiento del mercado secundario refleja el sustancial parque de vehículos instalados que no puede acceder a los sistemas biométricos de fábrica pero puede beneficiarse de las soluciones de adaptación, particularmente en aplicaciones de flotas comerciales donde las actualizaciones de seguridad justifican las inversiones en adaptación. Las soluciones de adaptación enfrentan desafíos técnicos, incluida la integración con la electrónica vehicular existente y el acceso limitado a las redes de datos del vehículo, lo que requiere enfoques especializados que difieren significativamente de los sistemas integrados de fábrica. La bifurcación del canal de ventas sugiere segmentos de mercado distintos con diferentes propuestas de valor, requisitos técnicos y dinámicas competitivas.

El sistema de Llave Remota en la Nube de Continental ejemplifica los enfoques favorables a la adaptación que proporcionan acceso habilitado biométricamente sin requerir una integración profunda del vehículo, utilizando Bluetooth y energía de batería para minimizar la complejidad de instalación. El crecimiento del segmento del mercado secundario indica una demanda reprimida significativa de acceso vehicular biométrico entre los propietarios de vehículos existentes, creando oportunidades de mercado para los proveedores que puedan desarrollar soluciones de adaptación rentables. Esta dinámica permite la expansión del mercado más allá de las ventas de vehículos nuevos para incluir la población mucho mayor de vehículos existentes, aumentando sustancialmente el mercado total direccionable para los sistemas de acceso biométrico.

Análisis Geográfico

��������-�ʲ���í�ھ����� lidera tanto en participación de mercado con el 30,47% en 2024 como en tasa de crecimiento con una CAGR del 18,61% hasta 2030, impulsado por la agresiva integración biométrica de los fabricantes de automóviles chinos y las políticas gubernamentales de apoyo para el desarrollo de vehículos inteligentes[3]Jack Shaw, La biometría avanza hacia la relevancia para los fabricantes de automóviles y los conductores,

Biometric Update, biometricupdate.com.. Las hojas de ruta gubernamentales para vehículos conectados inteligentes hacen referencia a la identificación multimodal del conductor como una capa base, por lo que los pedidos de los proveedores aumentan rápidamente cuando las autoridades locales cuentan la función para la puntuación de autonomía de Nivel 3. Lextar de Taiwán inició la producción en volumen de VCSEL bajo AEC-Q102, estabilizando el suministro para construcciones domésticas y de exportación. La consecuencia es un ciclo de refuerzo: un suministro local más sólido reduce los costos, fomentando tasas de equipamiento más amplias que a su vez atraen aún más capacidad.

América del Norte ocupa el segundo lugar por ingresos, impulsada por la norma de la Administración Federal de Seguridad de Autotransportistas (FMCSA) que exige la validación biométrica en las renovaciones de licencias de transportistas de motor comercial en 2025, un impulso directo para los programas de adaptación de flotas. Los OEM de Detroit también persiguen ingresos por suscripción organizados en torno a billeteras digitales, y los consumidores estadounidenses aceptan el pago en surtidores de gasolina mediante reconocimiento facial porque la experiencia de referencia ya existe en los teléfonos. La fiabilidad en climas fríos sigue siendo un obstáculo para las versiones de entrada en el Medio Oeste y �䲹�Բ���á, restringiendo la penetración hasta que los sensores de próxima generación funcionen de manera confiable a −30 °C.

Europa avanza a un ritmo constante bajo la doble presión del cumplimiento de ISO/SAE 21434 y la competencia en el segmento premium entre las marcas alemanas. El RGPD obliga al almacenamiento local de datos con cifrado en reposo, orientando la arquitectura hacia chips de IA en el borde dentro de la cámara de monitoreo del conductor. Los proveedores de Nivel 1 como Bosch y Valeo destacan el diseño orientado a la privacidad en su marketing, convirtiendo lo que antes era un costo de cumplimiento en una ventaja de marca percibida. Si bien los volúmenes totales quedan por detrás de Asia, los precios de venta promedio por unidad europeos se sitúan en la cima de la curva porque los compradores esperan una MFA fluida vinculada al intercambio de llaves digitales con el aparcacoches o los huéspedes de viajes compartidos.

Panorama Competitivo

El mercado de sistemas de acceso vehicular biométrico presenta una concentración de nivel medio. Continental, Bosch y Denso agrupan sensores, unidades de control electrónico (ECU) y servicios de credenciales bajo contratos de nominación a largo plazo. Actores especializados como Fingerprint Cards envían silicio capacitivo a escala, mientras que Synaptics y Omnitron impulsan circuitos integrados fotónicos orientados a la imagen 3D de próxima generación. Los participantes con enfoque en software como Cerence aportan biometría de voz que complementa los rasgos físicos, creando coopetencia porque los proveedores de Nivel 1 licencian estas pilas para llenar vacíos en su cartera.

Las estrategias competitivas giran cada vez más en torno a modelos de servicio en lugar del costo del hardware. El sistema Xtended Access de Bosch se vende como una licencia de software como servicio (SaaS) por vehículo que las flotas renuevan anualmente; la Pantalla de Detección Biométrica Invisible de Continental integra cámaras detrás de capas OLED, permitiendo la activación posterior por software del monitoreo médico de signos vitales. La actividad de patentes se intensifica: Ford recibió nuevas concesiones para matrices de huellas dactilares integradas en teclados, y la unidad Cruise de GM presentó reclamaciones sobre autenticación basada en gestos para vehículos autónomos. Las fusiones y adquisiciones se acumulan a medida que ASSA ABLOY compra empresas nicho de lectores de tarjetas para venta cruzada en el sector automotriz, mientras que los proveedores celebran acuerdos plurianuales de obleas VCSEL con IQE y Lumentum para asegurar el inventario óptico.

Las oportunidades de espacio en blanco incluyen la detección de vivacidad impulsada por IA certificada por laboratorios independientes y paquetes de adaptación llave en mano para flotas de vehículos ligeros que eluden las políticas CAN de los OEM. Las empresas capaces de escalar tanto la orquestación de credenciales en la nube como el hardware AEC-Q100 están mejor posicionadas para consolidar participación durante el ciclo de renovación de plataformas 2027-2028, cuando la mayoría de los OEM globales lancen arquitecturas definidas por software.

Líderes de la Industria de Sistemas de Acceso Vehicular Biométrico

Robert Bosch GmbH

Continental AG

Valeo SA

Synaptics Inc.

LG Electronics

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Continental presentó su Pantalla de Detección Biométrica Invisible en el CES 2025, demostrando capacidades avanzadas de monitoreo dentro de la cabina que combinan la autenticación biométrica con el monitoreo de salud a través de cámaras ocultas y proyectores láser. La tecnología representa un avance significativo en los sistemas biométricos integrados para vehículos.

- Octubre de 2024: Infineon Technologies lanzó circuitos integrados de sensores de huellas dactilares calificados para uso automotriz (CYFP10020A00 y CYFP10020S00) con rangos de temperatura extendidos de -40 °C a +105 °C, abordando los desafíos de fiabilidad en climas fríos en las aplicaciones biométricas automotrices. Los sensores cumplen con los estándares automotrices AEC-Q100 y se integran con la familia de microcontroladores TRAVEO™ T2G de Infineon.

Alcance del Informe Global del Mercado de Sistemas de Acceso Vehicular Biométrico

| Reconocimiento de Huellas Dactilares |

| Reconocimiento Facial |

| Reconocimiento de Iris |

| Reconocimiento de Voz |

| Multimodal/MFA |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Hardware |

| Software/Pila de IA |

| Instalación de Fábrica OEM |

| Mercado Secundario/Adaptación |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Países Bajos | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| Corea del Sur | |

| India | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo de Autenticación | Reconocimiento de Huellas Dactilares | |

| Reconocimiento Facial | ||

| Reconocimiento de Iris | ||

| Reconocimiento de Voz | ||

| Multimodal/MFA | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Componente | Hardware | |

| Software/Pila de IA | ||

| Por Canal de Ventas | Instalación de Fábrica OEM | |

| Mercado Secundario/Adaptación | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Países Bajos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el rápido crecimiento del mercado de sistemas de acceso vehicular biométrico?

Las regulaciones de ciberseguridad más estrictas, la reducción de los costos de los sensores y las estrategias de los OEM para monetizar los pagos dentro del vehículo se combinan para elevar la demanda global, resultando en una CAGR del 11,32% hasta 2030.

¿Qué región lidera el mercado de sistemas de acceso vehicular biométrico?

��������-�ʲ���í�ھ����� representa el 30,47% de los ingresos de 2024 y registra la CAGR más rápida del 18,61% gracias a los agresivos despliegues de los fabricantes de automóviles chinos y los marcos de política de apoyo.

¿Por qué los vehículos comerciales adoptan la biometría más rápido que los automóviles de pasajeros?

Las normas de verificación de identidad de la Administración Federal de Seguridad de Autotransportistas (FMCSA) y los descuentos de seguros para flotas crean un retorno de la inversión inmediato, impulsando una CAGR del 21,43% para las instalaciones en vehículos comerciales.

¿Qué desafíos podrían frenar la adopción futura?

La fiabilidad de los sensores en climas fríos, las estrictas regulaciones de privacidad como el RGPD y la CCPA, y las escaseces periódicas de suministro de VCSEL ejercen cada una presión a la baja sobre los pronósticos generales de CAGR.

¿Son las soluciones de adaptación una oportunidad viable?

Sí; los kits para el mercado secundario que crecen a una CAGR del 18,64% permiten a los operadores de flotas y concesionarios de vehículos usados agregar acceso biométrico a los vehículos existentes sin el apoyo del OEM.

Última actualización de la página el: