Tamaño y participación del mercado de apósitos bioactivos para heridas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.27 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

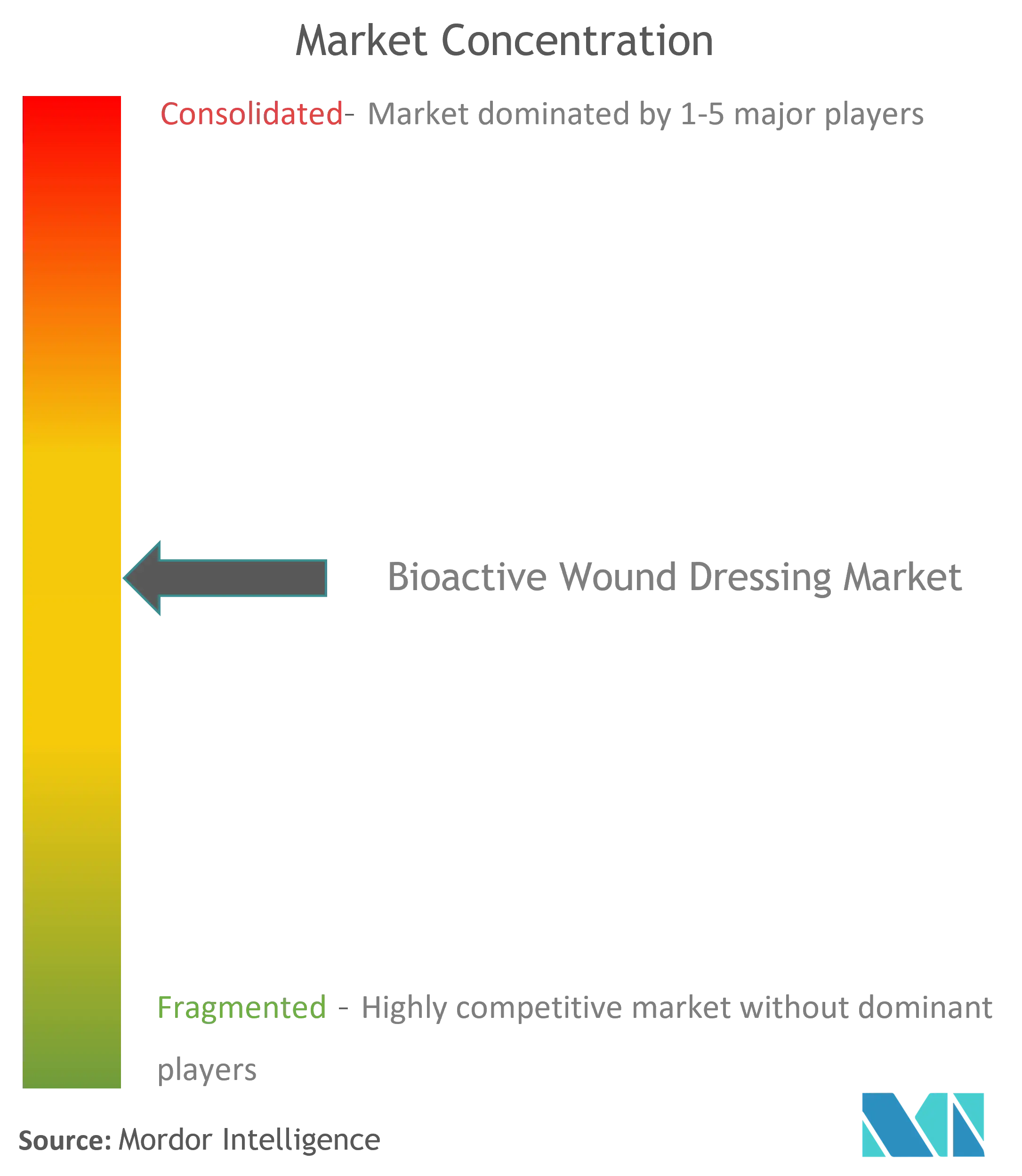

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de apósitos bioactivos para heridas por ����������

El tamaño del mercado de apósitos bioactivos para heridas en 2026 se estima en USD 4,27 mil millones, creciendo desde el valor de 2025 de USD 3,87 mil millones, con proyecciones para 2031 que muestran USD 6,99 mil millones, creciendo a una CAGR del 10,36% durante 2026-2031. El rápido crecimiento se deriva de la confluencia del envejecimiento de la población, la creciente prevalencia de la diabetes y los continuos avances en la ciencia de los biomateriales, que están ampliando las aplicaciones clínicas y mejorando los resultados de cicatrización. La demanda se intensifica a medida que los apósitos tradicionales de hidrocoloide y alginato ceden paso a plataformas inteligentes integradas con sensores capaces de monitorear biomarcadores en tiempo real, mientras que los pagadores gubernamentales reembolsan cada vez más las soluciones premium que acortan el tiempo de cicatrización y reducen las tasas de complicaciones. La medicina de defensa y trauma abre nichos adicionales a través de injertos de piel de pescado, y una mayor cobertura de reembolso en los mercados de la OCDE reduce la fricción de costos para los hospitales que adoptan terapias avanzadas. Los apósitos bioelectrónicos inteligentes, aunque representan una porción menor de ingresos hoy en día, registran la trayectoria de adopción más rápida a medida que la funcionalidad del Internet de las Cosas (IoT) y el análisis predictivo pasan de estudios piloto a la práctica comercial.

Conclusiones clave del informe

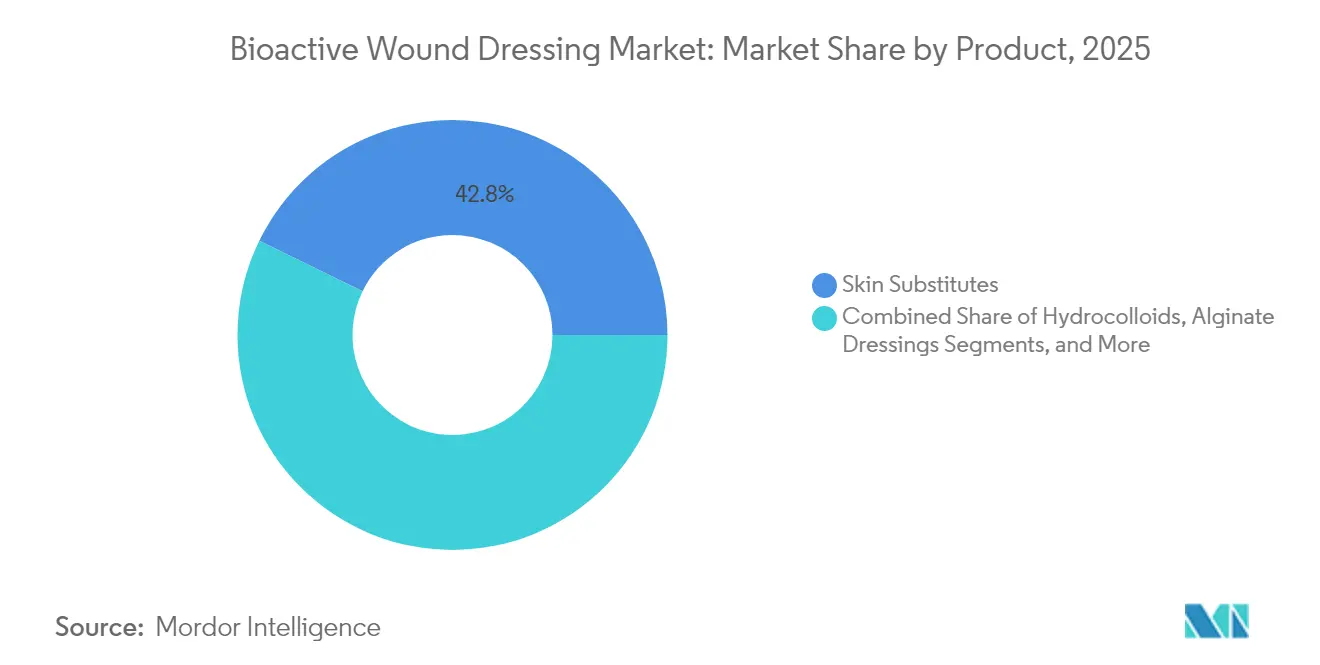

- Por categoría de producto, los sustitutos de piel lideraron con una participación de ingresos del 42,78% del mercado de apósitos bioactivos para heridas en 2025; se proyecta que los apósitos bioelectrónicos inteligentes se expandirán a una CAGR del 10,95% hasta 2031.

- Por aplicación, las heridas quirúrgicas y traumáticas representaron el 46,05% de la participación del mercado de apósitos bioactivos para heridas en 2025, mientras que se pronostica que las úlceras de pie diabético crecerán a una CAGR del 11,18% hasta 2031.

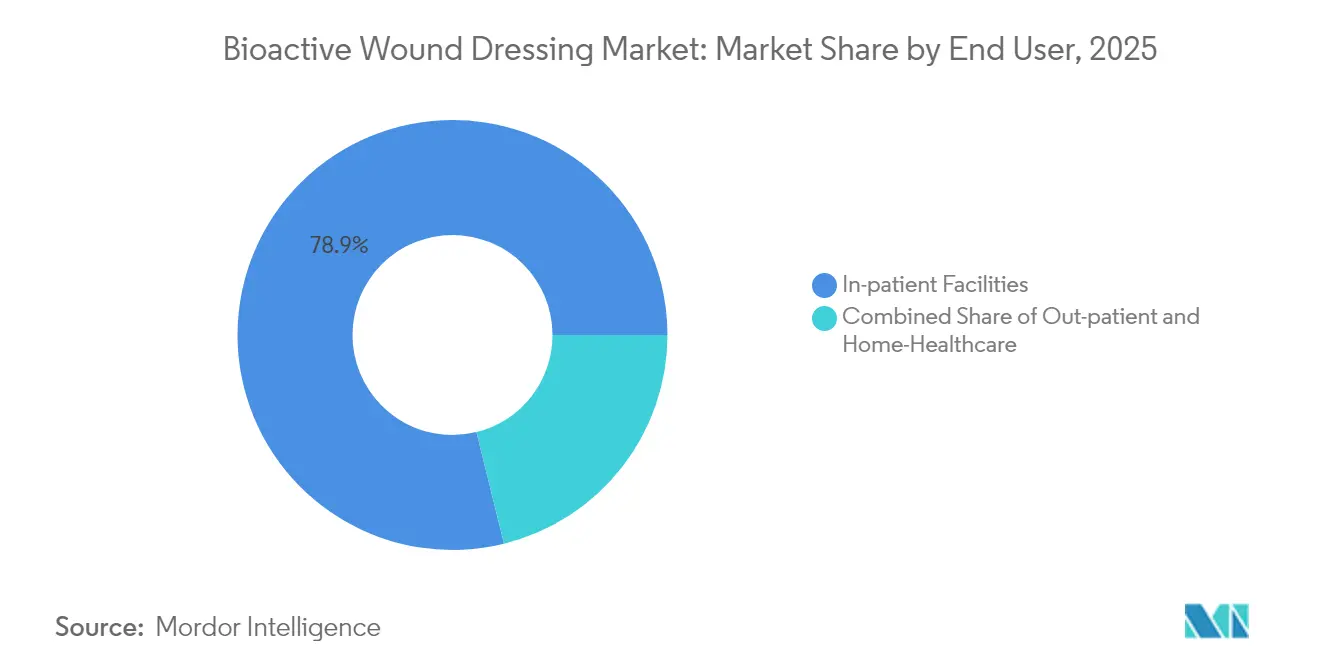

- Por usuario final, los entornos de pacientes hospitalizados representaron una participación del 78,85% del mercado de apósitos bioactivos para heridas en 2025; los centros ambulatorios y de cirugía ambulatoria, con una CAGR del 11,35% hasta 2031, representan el entorno de más rápido crecimiento.

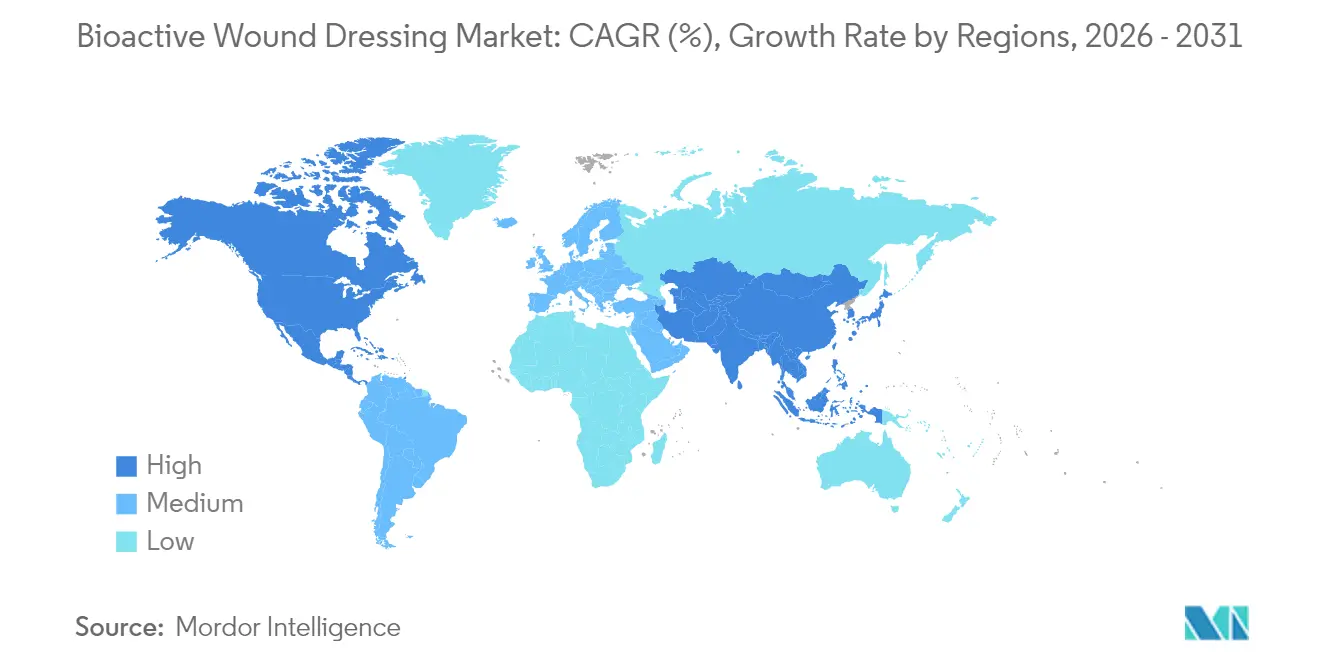

- Por geografía, América del Norte mantuvo una participación de ingresos del 42,30% del mercado de apósitos bioactivos para heridas en 2025, mientras que ��������-�ʲ���í�ھ����� avanza a una CAGR del 11,55% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de apósitos bioactivos para heridas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Creciente carga de heridas crónicas y diabetes | +2.8% | Global, más fuerte en América del Norte y ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Rápida innovación en la ciencia de los biomateriales | +2.1% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica y los volúmenes quirúrgicos | +1.9% | Global, enfocado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Mayor reembolso de apósitos bioactivos | +1.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Surgimiento de apósitos bioelectrónicos inteligentes | +1.4% | América del Norte, en expansión en ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Adopción de injertos de piel de pescado en defensa y trauma remoto | +0.6% | América del Norte, países nórdicos | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Creciente carga de heridas crónicas y diabetes

La diabetes global afecta actualmente a más de 537 millones de adultos, y las úlceras de pie diabético alcanzan al 15-25% de esa población, creando una demanda persistente de soluciones avanzadas que pueden reducir el tiempo de cicatrización entre un 30-40% en comparación con la gasa. Las heridas crónicas afectan a 6,7 millones de estadounidenses y generan USD 50 mil millones en costos anuales directos de tratamiento; la evidencia muestra que los apósitos de plasma rico en plaquetas logran un 65% de cierre completo en 12 semanas frente al 40% con la atención estándar. La superioridad clínica respalda los precios premium e impulsa la adopción por parte de los médicos, especialmente entre los pacientes mayores cuya capacidad de cicatrización disminuye con la edad.

Rápida innovación en la ciencia de los biomateriales (hidrogeles, compuestos de alginato)

Los hidrogeles de nueva generación poseen propiedades autorreparadoras que restauran hasta el 90% de la integridad estructural en pocas horas, mientras que la extracción de alginato de alta pureza mejora la biocompatibilidad y aborda los anteriores cuellos de botella en el suministro. Los polímeros de respuesta inteligente ahora ajustan los gradientes de humedad, pH y glucosa en el lecho de la herida, acelerando la epitelización en un 25% en estudios clínicos. Las nanofibras antimicrobianas que contienen plata o cobre mitigan la infección sin comprometer la regeneración tisular, y los aditivos de nanodiamante añaden resistencia mecánica para los casos crónicos.

Crecimiento de la población geriátrica y los volúmenes quirúrgicos

Las personas de 65 años o más requieren atención de heridas a tasas tres o cuatro veces más altas que los grupos de edad más jóvenes, y la demanda quirúrgica global aumenta en consecuencia. Los apósitos avanzados han reducido las estancias hospitalarias en más de un día después de la artroplastia total de rodilla, generando ahorros en costos y mayor satisfacción del paciente. Los procedimientos mínimamente invasivos, a pesar de las incisiones más pequeñas, siguen dependiendo del control preciso de la humedad que proporcionan las formulaciones bioactivas.

Mayor reembolso de apósitos bioactivos en países de la OCDE

Medicare duplicó las aplicaciones permitidas de sustitutos de piel a ocho por úlcera en 12 semanas en 2025, lo que refleja el creciente reconocimiento de los mejores resultados obtenidos. Los evaluadores europeos de tecnología sanitaria también atribuyen a estos productos una reducción de hasta el 50% en los costos de vida por caso, lo que impulsa la adopción por parte de los médicos incluso a precios unitarios más elevados. Persisten disparidades en las economías emergentes donde el pago de bolsillo ralentiza la adopción.

Surgimiento de apósitos bioelectrónicos inteligentes con sensores in situ

Los apósitos con sensores miden la temperatura, el pH y los niveles de citocinas, advirtiendo a los clínicos de complicaciones de forma temprana y reduciendo los reingresos; los algoritmos de aprendizaje automático pronostican trayectorias de cicatrización con una precisión del 98% en estudios piloto. Los primeros usuarios entre los centros de trauma reportan un 20% menos de cambios de apósito y mayor eficiencia de enfermería.

Adopción de injertos de piel de pescado en defensa y trauma remoto

Las matrices de piel de bacalao de aguas frías, ricas en ácidos grasos omega-3, proporcionan andamiaje natural y beneficios antiinflamatorios; las aplicaciones militares de EE. UU. reducen el riesgo de infección en entornos austeros. Los cirujanos de campo valoran la estabilidad en almacén y el almacenamiento simplificado en comparación con los injertos de cadáver humano.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de la CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto costo del producto frente a los apósitos tradicionales | -1.8% | Global, más pronunciado en los mercados emergentes | Mediano plazo (2-4 años) |

| Brechas de reembolso en los mercados emergentes | -1.5% | ��������-�ʲ���í�ھ�����, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro para materias primas marinas/biológicas | -1.2% | Global, afectando los productos de alginato y piel de pescado | Corto plazo (≤ 2 años) |

| Ambigüedad regulatoria en torno a los apósitos combinados de células vivas/IoT | -0.9% | Global, más aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Alto costo del producto frente a los apósitos tradicionales

Los apósitos avanzados oscilan entre USD 50-200 por unidad, mientras que la gasa estándar cuesta menos de USD 5, lo que crea obstáculos para los proveedores sensibles a los costos. El Programa de Honorarios para Médicos de 2025 redujo el reembolso promedio en un 2,93%, empujando a los hospitales a justificar las selecciones premium; las tasas de adopción en los países de bajos ingresos se quedan atrás hasta en un 70% a pesar de los documentados ahorros del 30-40% durante todo el episodio de tratamiento.

Fragilidad de la cadena de suministro para materias primas marinas/biológicas

Las cosechas estacionales de algas marinas determinan la disponibilidad global de alginato; los cambios climáticos interrumpen los rendimientos, y los costos logísticos añaden entre un 15-20% al precio de destino. El aprovisionamiento de piel de pescado depende de cuotas sostenibles y despachos transfronterizos que pueden retrasar los envíos, lo que lleva a los productores a investigar opciones de biología sintética que probablemente necesitarán entre tres y cinco años antes de alcanzar escala comercial.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: los apósitos inteligentes impulsan la innovación

Los apósitos bioelectrónicos inteligentes son el grupo de productos de más rápido crecimiento, expandiéndose a una CAGR del 10,95% y elevando gradualmente su participación en el mercado de apósitos bioactivos para heridas. Los sustitutos de piel, sin embargo, retuvieron una participación del 42,78% del mercado de apósitos bioactivos para heridas en 2025 gracias a la amplia familiaridad clínica y la cobertura de reembolso. El tamaño del mercado de apósitos bioactivos para heridas para los sustitutos de piel alcanzó USD 1,66 mil millones en 2025 y continúa avanzando respaldado por ensayos clínicos favorables.

Las láminas tradicionales de hidrocoloide y alginato siguen siendo los productos de referencia en los casos quirúrgicos de alto volumen, pero enfrentan la comoditización y la presión sobre los márgenes. Los apósitos de colágeno y quitosano ganan aceptación por sus resultados regenerativos, particularmente en cirugía reconstructiva. Las preocupaciones sobre la sostenibilidad amplifican el interés en las alternativas de celulosa bacteriana y de origen vegetal, mientras que los productos combinados que incorporan antimicrobianos o factores de crecimiento aseguran precios más altos porque acortan los ciclos de cambio de apósito.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Por aplicación: la atención diabética acelera el crecimiento

Las heridas quirúrgicas y traumáticas generaron el 46,05% de los ingresos del mercado de apósitos bioactivos para heridas en 2025, respaldadas por volúmenes de procedimientos predecibles y vías de atención estandarizadas. En contraste, las úlceras de pie diabético registran la trayectoria más alta con una CAGR del 11,18%, lo que refleja la creciente prevalencia de la diabetes y la evidencia de que los injertos de piel de pescado logran un 92% de cierre en 16 días en comparación con el 75% bajo la atención convencional. El tamaño del mercado de apósitos bioactivos para heridas para la atención de úlceras de pie diabético superó los USD 0,84 mil millones en 2025 y está escalando rápidamente hacia la paridad con las indicaciones quirúrgicas.

Las quemaduras, aunque de menor incidencia, justifican matrices biológicas de precio premium que reducen las cicatrices y el dolor. Las úlceras por presión, venosas y arteriales dependen en gran medida de los hidrogeles de equilibrio de humedad y los alginatos antimicrobianos; los tejidos impregnados con plasma rico en plaquetas y células madre son prometedores para los sitios crónicos complejos, pero requieren una logística robusta de cadena de frío, lo que limita su adopción en geografías con recursos limitados.

Por usuario final: el cambio hacia el ámbito ambulatorio transforma la prestación

Los hospitales y centros de pacientes hospitalizados representaron el 78,85% de los ingresos globales en 2025, ya que las heridas complejas necesitaban supervisión clínica; sin embargo, las clínicas ambulatorias y los centros de cirugía ambulatoria están expandiéndose a una CAGR del 11,35%. El tamaño del mercado de apósitos bioactivos para heridas en entornos ambulatorios fue de USD 0,83 mil millones en 2025 y se prevé que se duplique para 2031 a medida que los pagadores impulsen sitios de atención de menor costo.

Los programas de salud domiciliaria habilitados por telemedicina ahora combinan apósitos con sensores con paneles de control en la nube, permitiendo a las enfermeras monitorear la cicatrización de forma remota y reduciendo la carga de desplazamiento para los pacientes frágiles. Los centros especializados en heridas actúan como híbridos, ofreciendo atención de alta complejidad sin los costos totales hospitalarios; las herramientas estandarizadas de evaluación impulsadas por inteligencia artificial garantizan una calidad de tratamiento consistente en todos los centros.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles al comprar el informe

Análisis geográfico

América del Norte lideró con el 42,30% de la participación del mercado de apósitos bioactivos para heridas en 2025, impulsada por la expansión de la cobertura de Medicare y las sólidas exigencias de evidencia clínica que recompensan las tecnologías diferenciadas. Innovaciones regionales como el Apósito V.A.C. Peel and Place de Solventum han reducido el tiempo de aplicación en un 61% y los costos generales en un 41%, consolidando la confianza de los proveedores. A pesar de una reducción del 2,93% en los pagos de Medicare en 2025, la población envejecida de la región y la alta incidencia de diabetes sostienen la demanda a largo plazo; los contratos del Departamento de Defensa por valor de USD 75 millones subrayan el respaldo gubernamental continuo para las soluciones de trauma.

��������-�ʲ���í�ھ����� es el territorio de más rápido crecimiento con una CAGR del 11,55% hasta 2031, impulsada por el aumento de los ingresos, la cobertura de seguros y la modernización de los marcos regulatorios. El código de comercialización actualizado de India para dispositivos médicos señala un cumplimiento más estricto y una entrada más fluida para las marcas extranjeras, mientras que la capacidad de fabricación local impulsa precios competitivos. Los estudios clínicos revelan que las matrices de temporización biodegradables logran tasas de cicatrización del 94,6% en cohortes asiáticas, reforzando la confianza de los clínicos.

Europa registra un progreso constante, respaldado por evaluaciones rigurosas de tecnología sanitaria que recompensan la eficacia demostrada. HARTMANN reportó ingresos en cuidado de heridas de EUR 608,9 millones en 2024, con un crecimiento orgánico del 4,4%, lo que refleja la demanda de superabsorbentes de silicona que gestionan escenarios complejos de exudado. Las prioridades de sostenibilidad impulsan la adopción de alginato y quitosano, mientras que la alineación regulatoria post-Brexit sigue siendo un objetivo cambiante, aunque es poco probable que frene la adopción continental. Los mercados emergentes en América Latina y África presentan un potencial a largo plazo, pero demandan variantes de menor costo y cadenas de suministro adaptadas a la infraestructura.

Panorama competitivo

El mercado de apósitos bioactivos para heridas sigue estando moderadamente concentrado. Smith+Nephew, ConvaTec y Mölnlycke capturan colectivamente más del 40% de los ingresos globales, aprovechando marcas consolidadas, equipos de ventas en múltiples países y amplias bibliotecas de datos clínicos. La inversión concentrada de Smith+Nephew en terapia de presión negativa y matrices biológicas de gran superficie la posiciona para mantener los contratos hospitalarios, mientras que ConvaTec enfatiza la sinergia entre ostomía y heridas para la venta cruzada de apósitos.

Los disruptores presionan a los actores establecidos en dos frentes: innovación biológica y habilitación digital. Kerecis construyó una franquicia de injertos de piel de pescado que ganó rápida adopción en defensa de EE. UU. y los países nórdicos gracias a los perfiles naturales de omega-3 vinculados a efectos antiinflamatorios. Vomaris apunta al control de infecciones con apósitos de microcorriente bioeléctrica que desactivan los patógenos sin antibióticos, una ventaja estratégica a medida que aumentan las preocupaciones por la resistencia antimicrobiana.

Los cambios regulatorios remodelan el campo. La FDA propone reclasificar los recubrimientos antimicrobianos según el riesgo de resistencia, empujando las categorías de mayor riesgo hacia la aprobación previa a la comercialización y favoreciendo a las empresas bien capitalizadas con amplia capacidad regulatoria. Las empresas tradicionales de dispositivos médicos que carecen de experiencia en sensores se asocian cada vez más con empresas emergentes de salud digital para incorporar análisis, creando ofertas combinadas que proporcionan tanto curación física como información basada en datos.

Líderes de la industria de apósitos bioactivos para heridas

3M

B. Braun SE

Convatec Group PLC

Monlnlycke Health Care AB

Smith & Nephew PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: la FDA otorgó la Designación de Vía Rápida al Aurase Wound Gel de SolasCure para úlceras por calcifilaxis, creando una vía para la entrada acelerada al mercado de los hidrogeles a base de enzimas.

- Octubre de 2022: investigadores de la Universidad Queen's de Belfast lanzaron Scaffold, un apósito asequible diseñado para las úlceras de pie diabético.

- Junio de 2022: Medline introdujo un apósito de espuma Optifoam Gentle EX actualizado, ampliando su Programa de Solución de Salud de la Piel.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de apósitos bioactivos como todos los apósitos estériles que contienen materiales bioderivados o están impregnados de moléculas biológicamente activas capaces de interactuar con el lecho de la herida y acelerar la reparación del tejido, incluidos el colágeno, el alginato, el quitosano, la celulosa, los sustitutos de la piel y las matrices bioelectrónicas inteligentes emergentes. Según ����������, no se contabilizan los apósitos que se limitan a proporcionar un equilibrio pasivo de la humedad o una presión negativa, ni los agentes hemostáticos.

Exclusión del ámbito de aplicación: productos como las gasas tradicionales, los dispositivos NPWT, las suturas, los selladores y los productos farmacéuticos tópicos quedan fuera de este mercado.

������Գٲ�����ó��

- Por producto

- Hidrocoloides

- Apósitos de alginato

- Apósitos a base de colágeno

- Sustitutos de piel (acelulares y vivos)

- Apósitos antimicrobianos/de plata

- Apósitos de quitosano y celulosa bacteriana

- Impregnados con factores de crecimiento / células madre

- Apósitos bioelectrónicos inteligentes

- Por aplicación

- Heridas quirúrgicas y traumáticas

- Quemaduras

- Úlceras de pie diabético

- Úlceras por presión

- Úlceras venosas y arteriales

- Heridas crónicas en sitios donantes y otras

- Por usuario final

- Instalaciones de pacientes hospitalizados

- Entornos ambulatorios

- Atención domiciliaria

- Por geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a enfermeras especializadas en el cuidado de heridas, jefes de compras de hospitales, jefes de producto de fabricantes de apósitos y distribuidores regionales de Norteamérica, Europa y ��������-�ʲ���í�ھ�����. Estas conversaciones validaron las hipótesis de incidencia, los precios medios de venta y las curvas de adopción de la nueva generación de apósitos de plata, colágeno y con sensores, llenando las lagunas de datos que las fuentes secundarias dejaban abiertas.

Investigación documental

Empezamos por trazar un mapa de la oferta y la demanda utilizando conjuntos de datos abiertos de fuentes como el Observatorio Mundial de la Salud de la OMS, las estadísticas nacionales sobre diabetes de los CDC, las proyecciones de población del DAES de las Naciones Unidas y las reclamaciones de Medicare de los CMS de los Estados Unidos, que en conjunto describen el creciente conjunto de heridas crónicas. Los flujos comerciales de UN Comtrade y los portales de aduanas ayudaron a calibrar los volúmenes de importación de alginato y colágeno, mientras que las aprobaciones de dispositivos recuperadas de la base de datos 510(k) de la FDA de EE.UU. señalaron el impulso de los proyectos. Los expedientes de las empresas consultados en D&B Hoovers, los archivos de noticias de Dow Jones Factiva y las revistas clínicas revisadas por expertos proporcionaron tendencias de precios y referencias de eficacia. Esta lista es ilustrativa; se recurrió a muchas otras fuentes públicas y de suscripción para contrastar y aclarar la información.

Dimensionamiento y previsión del mercado

Un modelo descendente de incidencia a tratamiento convierte los casos de pie diabético, heridas por presión, venosas, quirúrgicas y quemaduras en demanda de apósitos abordable, que luego se somete a pruebas de estrés con roll-ups selectivos de ingresos de proveedores ascendentes y comprobaciones de canal. Los factores clave del modelo incluyen la prevalencia de heridas tratadas, los volúmenes de procedimientos, la frecuencia media de cambio de apósitos, el movimiento ponderado de ASP, la penetración del reembolso y las tasas de innovación de biomateriales. Las previsiones hasta 2030 se generan mediante regresión multivariante combinada con análisis de escenarios en torno al crecimiento de la diabetes y las oscilaciones de los costes de los materiales; paneles de expertos revisan las trayectorias de las variables antes de su aprobación. Las lagunas de datos en las aportaciones ascendentes se subsanan mediante aproximaciones regionales de ASP e indicios de utilización de la capacidad.

Ciclo de validación y actualización de datos

Los resultados superan pruebas de varianza frente a señales externas del mercado, y las anomalías provocan una revisión en dos fases por parte de los analistas antes de su publicación. Los informes se actualizan anualmente, con revisiones provisionales cada vez que los cambios normativos, las grandes retiradas de productos o las fusiones y adquisiciones alteran sustancialmente la base de referencia, lo que garantiza que los clientes reciban siempre la última visión verificada.

Por qué la línea de base de apósitos bioactivos de Mordor es fiable

Las cifras publicadas a menudo difieren porque cada empresa selecciona diferentes combinaciones de productos, años base y tratamientos de divisas. Nuestro disciplinado alcance, la cadencia periódica de actualización y la modelización de doble vía (descendente con corroboración ascendente) reducen estas desviaciones.

Algunos editores incluyen las espumas avanzadas pero pasivas en "bioactivo", otros aplican agresivos márgenes ASP multicapa, y unos pocos se basan en datos de incidencia de hace cinco años. Mordor sólo publica apósitos con actividad biológica intrínseca, les aplica precios según los niveles de oferta observados y actualiza la epidemiología anualmente.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 3.870 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 3.500 MILLONES DE DÓLARES (2024) | Consultoría global A | Cuenta las espumas húmedas pasivas como bioactivas; año base más antiguo |

| 12.000 MILLONES DE DÓLARES (2024) | Investigación Editorial B | Paquetes completos de apósitos avanzados y dispositivos NPWT |

| USD 4,66 B (2024) | Análisis independiente C | Utiliza precios de catá���������� en lugar de precios de licitación |

En resumen, dado que nuestro alcance es preciso, las variables transparentes y las comprobaciones iterativas, ���������� ofrece una base de referencia equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar a la hora de evaluar oportunidades o comparar el crecimiento.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de apósitos bioactivos para heridas?

El tamaño del mercado de apósitos bioactivos para heridas es de USD 4,27 mil millones en 2026 y se proyecta que alcanzará USD 6,99 mil millones en 2031 a una CAGR del 10,36%.

¿Quiénes son los actores clave en el mercado de apósitos bioactivos para heridas?

3M, B. Braun SE, Convatec Group PLC, Monlnlycke Health Care AB y Smith & Nephew PLC son las principales empresas que operan en el mercado de apósitos bioactivos para heridas.

¿Cuál es la región de más rápido crecimiento en el mercado de apósitos bioactivos para heridas?

��������-�ʲ���í�ھ����� avanza a una CAGR del 11,55%, impulsada por la modernización regulatoria, el aumento de los ingresos y la expansión de la infraestructura sanitaria.

¿Por qué las úlceras de pie diabético son un enfoque estratégico?

Las úlceras de pie diabético se están expandiendo a una CAGR del 11,18% porque la diabetes afecta a 537 millones de adultos a nivel mundial, y las soluciones bioactivas mejoran significativamente las tasas de cierre.

Última actualización de la página el: