TamaûÝo y Ýòý¿¯ª°ìƒÝ°ÎƒÝÝÒý¿°ÎƒÝû°ýå del Mercado de Seguridad de Big Data

Visiû°n General del Mercado

| PerûÙodo de Estudio | 2020 - 2031 |

|---|---|

| TamaûÝo del Mercado (2026) | 28.05 Mil millones de dû°lares |

| TamaûÝo del Mercado (2031) | 30.25 Mil millones de dû°lares |

| Tasa de crecimiento (2026 - 2031) | 1.52% CAGR |

| Mercado de Crecimiento MûÀs RûÀpido | ÇÀý¾ƒÝý¿-Ýòý¿°ÎûÙÇփݰÎÇú |

| Mercado MûÀs Grande | Amûˋrica del Norte |

| Concentraciû°n del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ôˋ ¤Öêüí»áÉê¢. El uso requiere atribuciû°n segû¤n CC BY 4.0. | |

AnûÀlisis del Mercado de Seguridad de Big Data por ¤Öêüí»áÉê¢

Se espera que el tamaûÝo del Mercado de Seguridad de Big Data crezca de USD 27,63 mil millones en 2025 a USD 28,05 mil millones en 2026 y se prevûˋ que alcance USD 30,25 mil millones en 2031 a una CAGR del 1,52% durante 2026-2031.

La adopciû°n acelerada se debe al aumento en la frecuencia de ciberataques, leyes de protecciû°n de datos mûÀs estrictas y el traslado de cargas de trabajo a escala de petabytes hacia nubes pû¤blicas que exigen controles de confianza cero. Las empresas ahora tratan la seguridad centrada en datos como una prioridad a nivel de directorio, ya que las brechas habilitadas por IA, el ransomware y las intrusiones en la cadena de suministro elevan el riesgo operativo y financiero. La salud, la manufactura y los servicios financieros enfrentan los mayores costos por brechas, lo que impulsa el capital hacia el cifrado, la tokenizaciû°n y el anûÀlisis impulsado por IA. Mientras tanto, los proveedores de plataformas consolidan herramientas puntuales para reducir la complejidad y compensar la escasez de talento en ciberseguridad, mientras que las normas de soberanûÙa de datos en Asia PacûÙfico generan una inversiû°n rûˋcord en centros de datos.

Conclusiones Clave del Informe

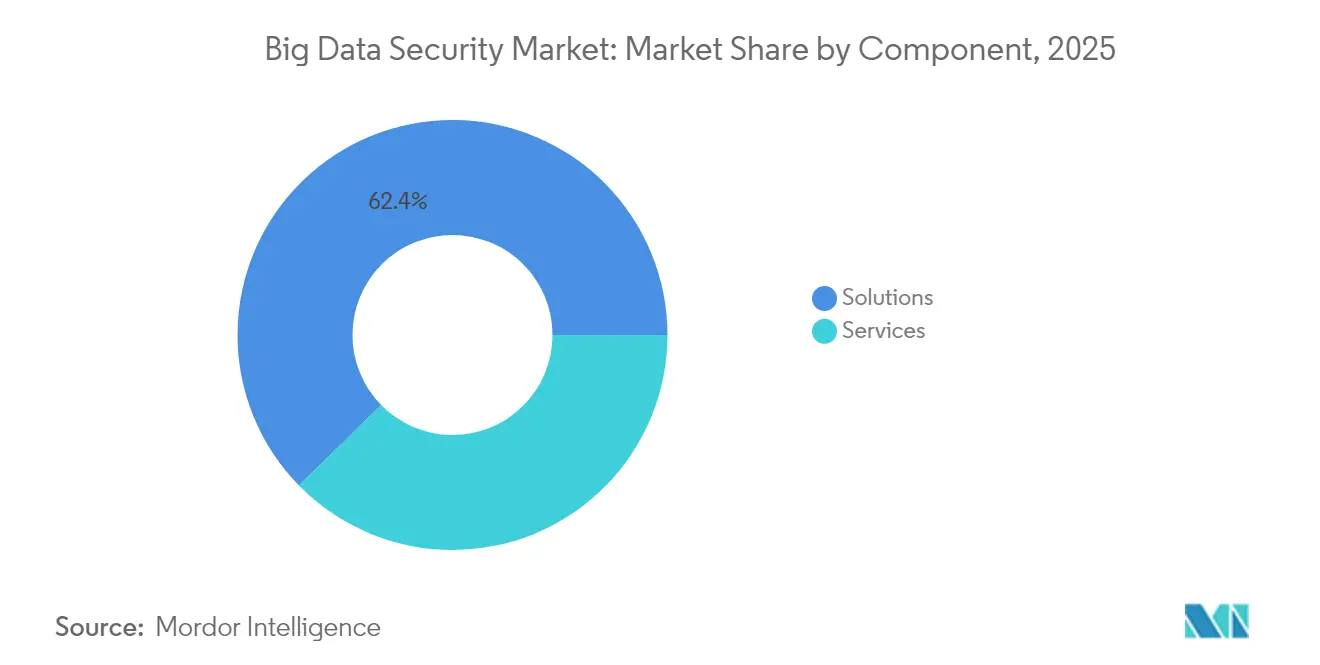

- Por componente, las Soluciones lideraron con una participaciû°n de ingresos del 62,35% en 2025; se proyecta que los Servicios se expandirûÀn a una CAGR del 18,72% hasta 2031.

- Por tamaûÝo de organizaciû°n, las Grandes Empresas mantuvieron el 68,75% de la participaciû°n del mercado de seguridad de big data en 2025, mientras que las PequeûÝas y Medianas Empresas crecen a una CAGR del 19,55% hasta 2031.

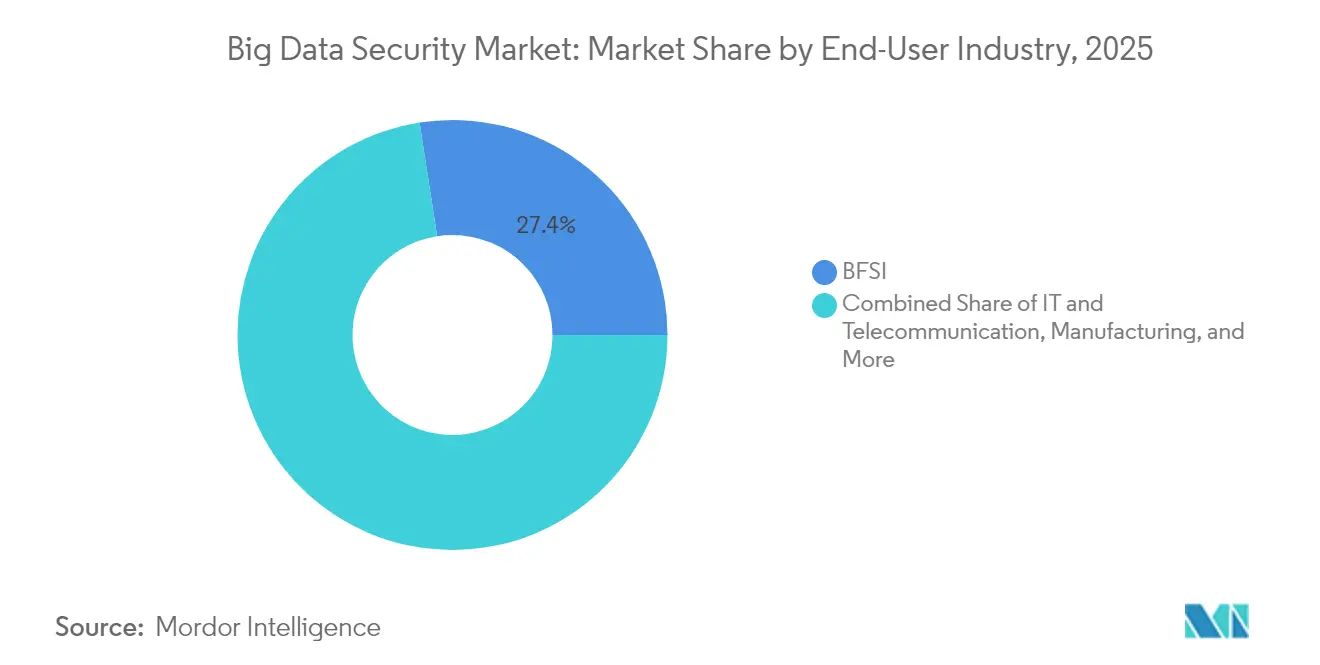

- Por industria de usuario final, el segmento BFSI representû° el 27,45% del tamaûÝo del mercado de seguridad de big data en 2025, mientras que Salud y Ciencias de la Vida avanzan a una CAGR del 18,61% hasta 2031.

- Por modo de implementaciû°n, la implementaciû°n en Nube representû° el 57,45% del tamaûÝo del mercado de seguridad de big data en 2025 y estûÀ creciendo a una CAGR del 18,96% hasta 2031.

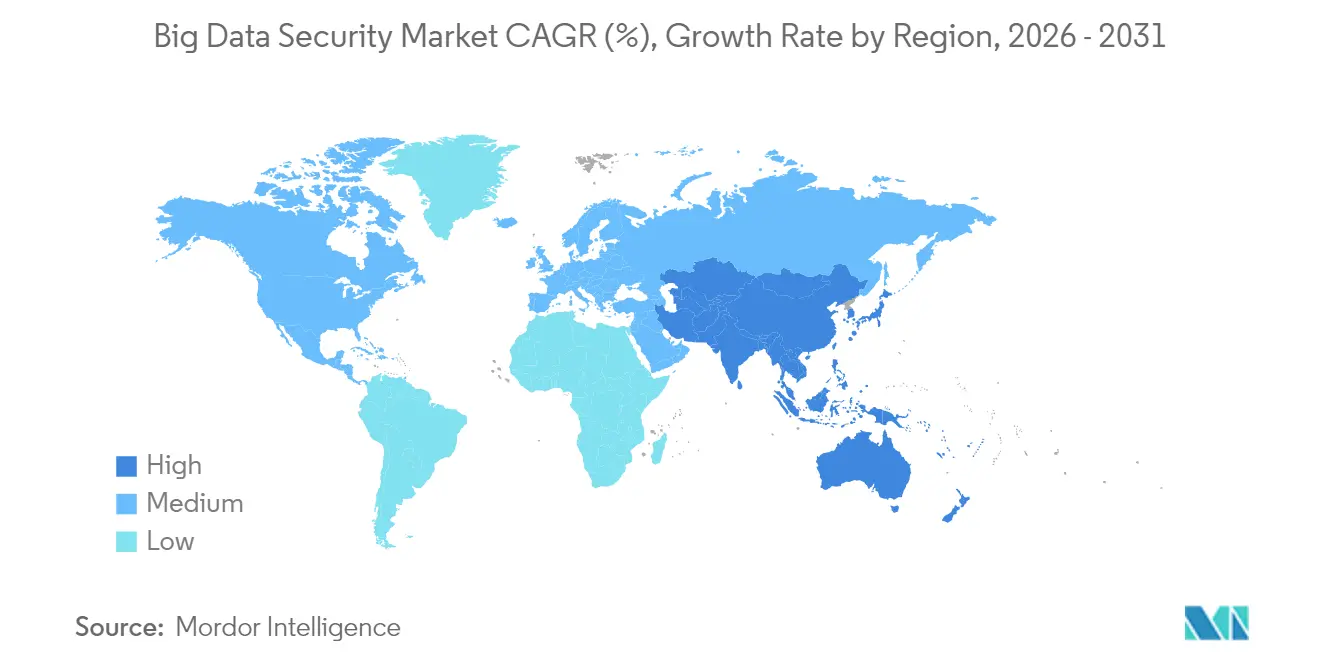

- Por geografûÙa, Amûˋrica del Norte dominû° con una participaciû°n de ingresos del 40,95% en 2025; se pronostica que Asia PacûÙfico crecerûÀ a una CAGR del 20,15% hasta 2031.

Nota: Las cifras de tamaûÝo del mercado y previsiû°n de este informe se generan utilizando el marco de estimaciû°n propietario de ¤Öêüí»áÉê¢, actualizado con los û¤ltimos datos e informaciû°n disponibles a partir de 2026.

Tendencias e Informaciû°n del Mercado Global de Seguridad de Big Data

AnûÀlisis de Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONûSTICO DE CAGR | RELEVANCIA GEOGRûFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| El aumento de registros de IoT, mû°viles y nube supera los controles heredados, impulsando la adopciû°n de seguridad centrada en datos de prû°xima generaciû°n | +3.20% | Global (fuerte en Amûˋrica del Norte, UE, APAC) | Corto plazo (ãÊ 2 aûÝos) |

| Las brechas habilitadas por IA, el ransomware de doble extorsiû°n y los ataques a la cadena de suministro obligan a presupuestos mayores para anûÀlisis de seguridad de big data | +4.20% | Amûˋrica del Norte y UE (extendiûˋndose globalmente) | Corto plazo (ãÊ 2 aûÝos) |

| El RGPD, la CCPA, la PDPA y decenas de nuevas leyes nacionales exigen cifrado, enmascaramiento y registros de auditorûÙa a escala de petabytes | +3.00% | UE, Amûˋrica del Norte, APAC | Largo plazo (ãË 4 aûÝos) |

| El traslado de lagos de datos a la nube pû¤blica acelera la demanda de seguridad nativa en la nube, confianza cero y herramientas de responsabilidad compartida | +3.70% | Global | Mediano plazo (2ã4 aûÝos) |

| Las empresas se apresuran a proteger conjuntos de datos propietarios masivos utilizados para el entrenamiento de LLM para evitar la filtraciû°n de modelos y la pûˋrdida de propiedad intelectual | +3.10% | Amûˋrica del Norte, UE, China | Corto plazo (ãÊ 2 aûÝos) |

| Las empresas de medios minoristas, salud y tecnologûÙa publicitaria requieren cifrado en uso para compartir informaciû°n sin exponer datos sin procesar | +2.40% | Global (especialmente Amûˋrica del Norte, UE) | Mediano plazo (2ã4 aûÝos) |

| Fuente: ¤Öêüí»áÉê¢ | |||

Las brechas habilitadas por IA impulsan la reasignaciû°n de presupuestos de seguridad empresarial

Los grupos de ransomware ahora utilizan la IA generativa para el robo rûÀpido de credenciales y campaûÝas de ingenierûÙa social que eluden las defensas heredadas. El tiempo de inactividad en manufactura ha superado los USD 22.000 por minuto durante incidentes importantes, lo que lleva a los directorios a elevar los presupuestos de seguridad muy por encima de las asignaciones anteriores. Los costos de brechas de datos en dominios industriales ascendieron a USD 5,56 millones en 2024, superando el crecimiento general del gasto en TI y alimentando la demanda de anûÀlisis en tiempo real que detectan el movimiento lateral. Las instituciones financieras reconocen que las asignaciones actuales de solo el 13% del gasto en TI financian insuficientemente las defensas, y los expertos instan a un cambio hacia el 20% para mantenerse al ritmo de la automatizaciû°n de los atacantes. En toda la infraestructura crûÙtica, los centros de operaciones de seguridad impulsados por IA reportan una resoluciû°n de incidentes un 30% mûÀs rûÀpida una vez que la correlaciû°n de aprendizaje automûÀtico reemplaza el triaje manual. El resultado es una expansiû°n sostenida de los ingresos para el mercado de seguridad de big data a medida que las empresas repriorizar la financiaciû°n.

El RGPD y las leyes nacionales de datos exigen infraestructura de cumplimiento a escala de petabytes

El RGPD de Europa, la CCPA de California y estatutos similares en Asia PacûÙfico ahora obligan al cifrado, enmascaramiento y registros de auditorûÙa en conjuntos de datos cada vez mûÀs grandes. Las mejoras de China en 2025 aûÝaden auditorûÙas de cumplimiento en tiempo real para empresas de finanzas y seguros, endureciendo las sanciones por controles laxos[1]Bird & Bird, "China publica borradores de medidas sobre cumplimiento de informaciû°n personal," twobirds.com. Las organizaciones europeas han elevado los presupuestos de seguridad de la informaciû°n al 9% del total de gastos en TI bajo la Directiva NIS2, mientras que los costos promedio regionales de brechas alcanzaron EUR 4,4 millones en 2025. En los Estados Unidos, el Departamento de Salud y Servicios Humanos propuso USD 100 millones para la coordinaciû°n de ciberseguridad a nivel sectorial en su plan para el aûÝo fiscal 2026. A medida que el cumplimiento pasa de la polûÙtica a la aplicaciû°n tûˋcnica, aumenta la demanda de cifrado escalable, tokenizaciû°n y registro inmutable, flujos de ingresos clave dentro del mercado de seguridad de big data.

Los lagos de datos en la nube aceleran la adopciû°n de arquitecturas de confianza cero

El ochenta y uno por ciento de las organizaciones tiene la intenciû°n de implementar la confianza cero para 2026 a medida que proliferan las debilidades de las VPN. La migraciû°n a la nube expone brechas de responsabilidad compartida que solo la seguridad nativa en la nube puede cerrar, y los proveedores ahora incorporan inteligencia avanzada de amenazas en las capas de almacenamiento, anûÀlisis e identidad. Las empresas de Amûˋrica del Norte estûÀn reemplazando las VPN heredadas a un ritmo rûˋcord, mientras que los gobiernos de Asia PacûÙfico canalizan subsidios de nube soberana hacia construcciones de hiperescala. Cloudflare previno un promedio de 385 millones de ataques diarios en Ç°ý¿ÝÒû°ýå durante el primer trimestre de 2025, ilustrando tanto el panorama de amenazas como la efectividad de las defensas de borde integradas. Estos cambios refuerzan la ventaja estructural de la nube y amplûÙan el mercado de seguridad de big data direccionable.

El entrenamiento de LLM en protecciû°n de datos se convierte en un imperativo estratûˋgico

La exposiciû°n en 2024 de datos propietarios de entrenamiento de IA subrayû° el riesgo de filtraciû°n de modelos y robo de propiedad intelectual. Grupos de estados nacionales como Midnight Blizzard han escalado desde entonces el espionaje contra repositorios de cû°digo corporativo y sistemas de correo electrû°nico, lo que lleva a las empresas a reforzar las canalizaciones de construcciû°n y aislar los corpus de entrenamiento. Los servicios de datos de entrenamiento de IA de China podrûÙan escalar de USD 261 millones en 2023 a USD 2,3 mil millones para 2032, intensificando la competencia global por conjuntos de datos conformes. Los proveedores responden con marcos SecureLLM que fusionan la privacidad diferencial con la criptografûÙa ligera, permitiendo la precisiû°n del modelo sin exponer informaciû°n personal.

AnûÀlisis de Impacto de las Restricciones*

| ¡ÕñÀ°Ï¯í¡Õݾ¯ð¯ðݾëîÝñ | (~) % DE IMPACTO EN EL PRONûSTICO DE CAGR | RELEVANCIA GEOGRûFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| La escasez de ingenieros de seguridad de datos y cientûÙficos de datos infla los plazos de los proyectos y los costos de los MSSP | ã2.6% | Global, especialmente Amûˋrica del Norte y UE | Largo plazo (ãË 4 aûÝos) |

| La orquestaciû°n de herramientas de cifrado, SIEM, IAM y gobernanza de datos en entornos hûÙbridos tensiona los presupuestos de CapEx/OpEx | ã2.0% | Global, centrado en PYMES | Mediano plazo (2ã4 aûÝos) |

| Las leyes de residencia divergentes (p. ej., CSL de China, FZ-242 de Rusia) bloquean arquitecturas de seguridad globales unificadas | ã1.5% | Alta relevancia en APAC y Rusia | Largo plazo (ãË 4 aûÝos) |

| El aprendizaje federado y el cifrado homomû°rfico reducen la necesidad de almacenes de datos centralizados, moderando el gasto en pilas clûÀsicas de seguridad de big data | ã1.2% | Global, empresas tecnolû°gicamente avanzadas | Mediano plazo (2ã4 aûÝos) |

| Fuente: ¤Öêüí»áÉê¢ | |||

La escasez de talento en ciberseguridad limita el crecimiento del mercado

El treinta y dos por ciento de las organizaciones de la UE no pueden cubrir roles esenciales de ciberseguridad, lo que impulsa la dependencia de proveedores de servicios de seguridad gestionados. Los operadores de Ç°ý¿ÝÒû°ýå colaboran con Cloudflare para suministrar servicios de confianza cero llave en mano que compensan las brechas de personal para las PYMES. La Iniciativa de Futuro Seguro de Microsoft aplica 34.000 ingenieros a la automatizaciû°n impulsada por IA, mejorando la respuesta a incidentes en un 30% y mostrando cû°mo los hiperescaladores compensan la escasez de experiencia. Aunque la automatizaciû°n alivia las cargas de trabajo, la escasez crû°nica ralentiza la implementaciû°n y limita la expansiû°n a corto plazo del mercado de seguridad de big data.

La complejidad de la orquestaciû°n de herramientas tensiona los presupuestos empresariales

Una empresa tûÙpica ahora gestiona herramientas separadas de cifrado, SIEM, IAM y gobernanza, y las brechas de socios comerciales aûÝaden un 12% a los costos promedio de incidentes cuando las integraciones se retrasan. Las empresas manufactureras responden estableciendo equipos dedicados a la gestiû°n de riesgos en la cadena de suministro, aunque la proliferaciû°n de herramientas persiste[2]Supply Chain Management Review, "Los fabricantes construyen cadenas de suministro ciberresilientes," scmr.com. Las PYMES sufren de manera desproporcionada; casi el 60% de las vûÙctimas de ransomware pertenecen a esta categorûÙa, a menudo sin fondos para una orquestaciû°n holûÙstica. La consolidaciû°n ejemplificada por la adquisiciû°n de Splunk por parte de Cisco por USD 28 mil millones refleja la demanda de los clientes de plataformas unificadas que reduzcan el gasto y la complejidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnûÀlisis de Segmentos

Por Componente: El crecimiento de los Servicios supera la expansiû°n de las Soluciones

Las Soluciones representaron el 62,35% de los ingresos de 2025, impulsadas por una sû°lida demanda de cifrado, tokenizaciû°n y suites SIEM. Al mismo tiempo, los Servicios estûÀn proyectados para crecer a una CAGR del 18,72% a medida que las organizaciones externalizan la monitorizaciû°n 24/7 y la integraciû°n de cumplimiento. La escasez de talento y la complejidad de las plataformas empujan a las empresas hacia contratos de detecciû°n y respuesta gestionadas, consultorûÙa e integraciû°n. Los proveedores agrupan estas ofertas con suscripciones en la nube, lo que permite un OpEx predecible y ciclos de implementaciû°n mûÀs rûÀpidos. Como resultado, el mercado de seguridad de big data continuarûÀ reflejando la creaciû°n de valor liderada por servicios durante todo el perûÙodo de pronû°stico.

Los Servicios de Seguridad Gestionados muestran la mayor tracciû°n, mientras que los compromisos de AsesorûÙa e Integraciû°n aumentan a medida que las empresas rediseûÝan los lagos de datos sobre bases en la nube. El software de cifrado de datos y tokenizaciû°n sigue siendo el impulsor de volumen dentro de las Soluciones, impulsado por mandatos regulatorios. Las plataformas SIEM evolucionan con inferencia de IA que reduce la fatiga de alertas, y las actualizaciones de IAM sustentan los despliegues de confianza cero. La convergencia de las caracterûÙsticas de la plataforma seûÝala una consolidaciû°n continua en el mercado de seguridad de big data a medida que los actores persiguen puntos de control de extremo a extremo.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles al adquirir el informe

Por TamaûÝo de Organizaciû°n: La adopciû°n por parte de las PYMES acelera la democratizaciû°n

Las Grandes Empresas dominaron en 2025 con el 68,75% de los ingresos, reflejando operaciones multirregionales y estrictas obligaciones de cumplimiento. Sin embargo, se prevûˋ que las PYMES registren una CAGR del 19,55%, destacando los modelos de suscripciû°n en la nube que reducen las barreras de entrada. Los hiperescaladores ahora incorporan cifrado de nivel empresarial, gestiû°n de claves y anûÀlisis de comportamiento en los planes bûÀsicos, permitiendo a las empresas con recursos limitados acceder a capacidades que antes eran exclusivas de las empresas del Fortune 500. Este cambio amplûÙa la base de clientes, sosteniendo una expansiû°n de dos dûÙgitos en el mercado de seguridad de big data.

Para las grandes organizaciones, las inversiones se centran en anûÀlisis avanzados, pilotos de cifrado homomû°rfico y centros de operaciones de seguridad impulsados por IA que procesan registros a escala de petabytes. Algunas instituciones mantienen equipos de mûÀs de 1.000 especialistas en seguridad, lo que subraya la profundidad de la experiencia interna. Las PYMES, por el contrario, enfatizan los servicios gestionados llave en mano que externalizan la complejidad. Los proveedores que adaptan los precios y la automatizaciû°n a este segmento estûÀn en posiciû°n de capturar una participaciû°n desproporcionada a medida que la industria de seguridad de big data madura.

Por Industria de Usuario Final: El impulso de la Salud desafûÙa la primacûÙa del BFSI

El sector BFSI representû° el 27,45% de los ingresos en 2025, debido a los regûÙmenes regulatorios de larga data y los altos umbrales de datos en riesgo. Sin embargo, se proyecta que la Salud crecerûÀ a una CAGR del 18,61%, catalizada por volû¤menes rûˋcord de brechas, la sensibilidad de los datos de los pacientes y una aplicaciû°n mûÀs estricta que refleja el escrutinio del sector financiero. La Manufactura le sigue de cerca, motivada por la integraciû°n de la Industria 4.0 y los mandatos de resiliencia ante ataques a la cadena de suministro. Los segmentos de Gobierno, aeroespacial, comercio minorista y telecomunicaciones se expanden de manera constante a medida que cada uno adopta arquitecturas de referencia de confianza cero y refuerza el cifrado para cargas de trabajo sensibles.

En el sector salud, el ransomware ha interrumpido la atenciû°n crûÙtica y ha llevado los costos promedio de incidentes mûÀs allûÀ de USD 4 millones, lo que obliga a los lûÙderes a acelerar la monitorizaciû°n asistida por IA y las copias de seguridad inmutables. Las empresas BFSI actualizan los pilotos de cifrado poscuûÀntico y las herramientas de cumplimiento automatizadas. En conjunto, las presiones especûÙficas del sector garantizan una demanda sû°lida en todos los sectores verticales, reforzando la amplitud del mercado de seguridad de big data.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles al adquirir el informe

Por Modo de Implementaciû°n: La entrega en la nube consolida la ventaja estructural

La implementaciû°n en la nube capturû° el 57,45% de la participaciû°n de ingresos en 2025 y estûÀ proyectada para una CAGR del 18,96%. Las organizaciones confûÙan en los proveedores de hiperescala para el refuerzo de la infraestructura y las certificaciones de cumplimiento global, liberando a los equipos internos para centrarse en las protecciones a nivel de aplicaciû°n. AWS alcanzû° una tasa de ejecuciû°n anualizada de USD 100 mil millones en el primer trimestre de 2025 a medida que las cargas de trabajo de los lagos de datos se trasladaron en masa a los servicios S3, Redshift y Lake Formation. Los ingresos en la nube de Microsoft crecieron un 20% interanual hasta USD 42,4 mil millones en el tercer trimestre del aûÝo fiscal 2025, ilustrando el impulso de escala.

Las implementaciones locales persisten en defensa, finanzas altamente reguladas y contextos de infraestructura crûÙtica donde el aislamiento fûÙsico sigue siendo obligatorio. Incluso allûÙ, emergen modelos hûÙbridos: el cû°mputo sensible permanece en las instalaciones mientras que las canalizaciones de anûÀlisis se extienden hacia entornos de nube soberana. La dinûÀmica mantiene relevantes ambas opciones de implementaciû°n, pero la trayectoria mûÀs rûÀpida reside en la nube, sustentando el crecimiento sostenido en el mercado de seguridad de big data.

AnûÀlisis GeogrûÀfico

Amûˋrica del Norte mantuvo el 40,95% de los ingresos de 2025, beneficiûÀndose de la adopciû°n temprana de la confianza cero, un denso ecosistema de proveedores y leyes maduras de notificaciû°n de brechas. El crecimiento se modera a medida que las grandes empresas completan las migraciones iniciales a la nube, aunque los pilotos continuos de seguridad de IA mantienen el impulso del gasto. Europa le sigue, impulsada por la aplicaciû°n del RGPD y la Directiva NIS2, con asignaciones de seguridad de la informaciû°n que ahora representan el 9% de los presupuestos totales de TI. La certeza regulatoria impulsa la demanda incluso cuando los vientos econû°micos en contra pesan sobre los proyectos de TI discrecionales.

Se prevûˋ que Asia PacûÙfico registre una CAGR del 20,15% hasta 2031, reflejando inversiones en nube soberana y mandatos de tecnologûÙa domûˋstica. El compromiso de AWS de 2,26 billones de yenes (USD 15,3 mil millones) para expandir las regiones japonesas para 2027 ejemplifica su compromiso de hiperescala. Oracle planea por separado USD 8 mil millones en centros de datos locales para cumplir con las directrices de seguridad econû°mica. El mercado de seguridad de la informaciû°n de China podrûÙa alcanzar los 37 billones de yuanes para 2027 a medida que los organismos estatales priorizan las herramientas autû°ctonas. Los gobiernos de toda la regiû°n fomentan el procesamiento local de datos para impulsar la adopciû°n de productos de seguridad, ampliando el tamaûÝo del mercado de seguridad de big data en las economûÙas emergentes.

Oriente Medio, ûÇÖ¯ªƒÝ°Îý¿ y Amûˋrica Latina representan bases mûÀs pequeûÝas pero muestran una adopciû°n creciente a medida que la cobertura en la nube se amplûÙa y avanzan las polûÙticas de modernizaciû°n del sector financiero. Los estados del Consejo de Cooperaciû°n del Golfo emiten nuevas regulaciones cibernûˋticas vinculadas a las agendas de Visiû°n 2030, mientras que la LGPD de Brasil inspira a los paûÙses vecinos a legislar. Aunque las brechas de infraestructura moderan el crecimiento, el aumento de la penetraciû°n de la banca digital crea una demanda latente que el mercado de seguridad de big data puede aprovechar a medida que mejora la conectividad.

Panorama Competitivo

El mercado exhibe una consolidaciû°n moderada a medida que los actores de plataformas persiguen una cobertura de extremo a extremo. La adquisiciû°n de Splunk por parte de Cisco por USD 28 mil millones ampliû° su alcance en observabilidad y SIEM. Palo Alto Networks adquiriû° los activos SaaS de QRadar de IBM para acelerar el desarrollo de Cortex XSIAM y desbloquear la correlaciû°n impulsada por IA en registros a escala de petabytes. Microsoft dedica 34.000 ingenieros a su Iniciativa de Futuro Seguro, integrando Security Copilot en las suites de Azure y M365 para ofrecer una remediaciû°n de incidentes un 30% mûÀs rûÀpida. AWS incorpora GuardDuty, Macie y Detective mûÀs profundamente en su pila de anûÀlisis, promoviendo la fidelizaciû°n arquitectû°nica.

Las solicitudes de patentes en cifrado homomû°rfico, computaciû°n confidencial y algoritmos poscuûÀnticos seûÝalan el prû°ximo campo de batalla para la diferenciaciû°n. Las empresas emergentes abordan nichos verticales: desidentificaciû°n de datos de salud, gobernanza de modelos de IA y monitorizaciû°n de redes de tecnologûÙa operativa, mientras que los actores establecidos evalû¤an adquisiciones complementarias. Los clientes favorecen cada vez mûÀs las plataformas unificadas que consolidan SIEM, SOAR y la gestiû°n de la postura de seguridad de datos en una sola consola para mitigar la escasez de habilidades. La intensidad competitiva gira, por tanto, en torno a la amplitud de cobertura, la eficacia de la IA y la alineaciû°n regulatoria, sosteniendo la innovaciû°n dentro del mercado de seguridad de big data.

LûÙderes de la Industria de Seguridad de Big Data

Oracle Corporation

Microsoft Corporation

Broadcom Inc. (Symantec Corporation)

IBM Corporation

Amazon Web Services

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Palo Alto Networks e IBM profundizaron su alianza, convirtiendo a IBM Consulting en el proveedor preferido de servicios gestionados para las plataformas de Palo Alto y lanzando un centro de operaciones de seguridad conjunto que fusiona la IA watsonx con Cortex XSIAM.

- Abril 2025: Kyndryl y Microsoft presentaron Kyndryl Consult Data Security Posture Management, integrando Microsoft Purview para automatizar la mitigaciû°n de riesgos en entornos hûÙbridos.

- Abril 2025: Rakuten Mobile se asociû° con Cloudflare para ofrecer servicios de confianza cero gestionados para empresas japonesas, citando 385 millones de ataques bloqueados diariamente durante el primer trimestre de 2025.

- Enero 2025: IBM acordû° adquirir Applications Software Technology LLC para reforzar la consultorûÙa de seguridad de Oracle Cloud para clientes del sector pû¤blico, tras su adquisiciû°n de Accelalpha en 2024.

Alcance del Informe Global del Mercado de Seguridad de Big Data

La seguridad de big data es el tûˋrmino agregado para todas las medidas y herramientas utilizadas para salvaguardar y defender los datos y los procesos de anûÀlisis de ataques, robos u otras actividades maliciosas que podrûÙan daûÝarlos o afectarlos negativamente. El alcance comprende componentes, tamaûÝo de organizaciû°n, usuarios finales y geografûÙa. El mercado estûÀ segmentado por componente (soluciones, servicios), tamaûÝo de organizaciû°n (pequeûÝas y medianas empresas, grandes empresas), industria de usuario final (banca, servicios financieros y seguros (BFSI), manufactura, TI y telecomunicaciones, aeroespacial y defensa, salud y otros usuarios finales) y geografûÙa (Amûˋrica del Norte, Europa, Asia PacûÙfico, Amûˋrica Latina y Oriente Medio y ûÇÖ¯ªƒÝ°Îý¿).

Los tamaûÝos y pronû°sticos del mercado se proporcionan en tûˋrminos de valor (millones de USD) para todos los segmentos anteriores.

| Soluciones | Cifrado de Datos y Tokenizaciû°n |

| Inteligencia de Seguridad/SIEM | |

| IAM y PAM | |

| Detecciû°n/Prevenciû°n de Intrusiones | |

| Enmascaramiento y Ofuscaciû°n de Datos | |

| Servicios | ConsultorûÙa e Integraciû°n |

| Servicios de Seguridad Gestionados | |

| Capacitaciû°n y Soporte |

| PequeûÝas y Medianas Empresas |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| TI y Telecomunicaciones |

| Manufactura |

| Salud y Ciencias de la Vida |

| Aeroespacial y Defensa |

| Gobierno y Sector Pû¤blico |

| Comercio Minorista y Comercio Electrû°nico |

| Local |

| Nube |

| Amûˋrica del Norte | Estados Unidos |

| ¯ðý¿ýåý¿£ÍûÀ | |

| Amûˋrica del Sur | Brasil |

| ýîûˋ°ÌƒÝ°ÎÇú | |

| Resto de Amûˋrica del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia PacûÙfico | China |

| India | |

| Ç°ý¿ÝÒû°ýå | |

| Resto de Asia PacûÙfico | |

| Oriente Medio | Arabia Saudita |

| Emiratos ûrabes Unidos | |

| ¯í°É¯ªÝÓ°ÉûÙý¿ | |

| Resto de Oriente Medio | |

| ûÇÖ¯ªƒÝ°Îý¿ | °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿ |

| Nigeria | |

| Resto de ûÇÖ¯ªƒÝ°Îý¿ |

| Por Componente | Soluciones | Cifrado de Datos y Tokenizaciû°n |

| Inteligencia de Seguridad/SIEM | ||

| IAM y PAM | ||

| Detecciû°n/Prevenciû°n de Intrusiones | ||

| Enmascaramiento y Ofuscaciû°n de Datos | ||

| Servicios | ConsultorûÙa e Integraciû°n | |

| Servicios de Seguridad Gestionados | ||

| Capacitaciû°n y Soporte | ||

| Por TamaûÝo de Organizaciû°n | PequeûÝas y Medianas Empresas | |

| Grandes Empresas | ||

| Por Industria de Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | |

| TI y Telecomunicaciones | ||

| Manufactura | ||

| Salud y Ciencias de la Vida | ||

| Aeroespacial y Defensa | ||

| Gobierno y Sector Pû¤blico | ||

| Comercio Minorista y Comercio Electrû°nico | ||

| Por Modo de Implementaciû°n | Local | |

| Nube | ||

| Por GeografûÙa | Amûˋrica del Norte | Estados Unidos |

| ¯ðý¿ýåý¿£ÍûÀ | ||

| Amûˋrica del Sur | Brasil | |

| ýîûˋ°ÌƒÝ°ÎÇú | ||

| Resto de Amûˋrica del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia PacûÙfico | China | |

| India | ||

| Ç°ý¿ÝÒû°ýå | ||

| Resto de Asia PacûÙfico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos ûrabes Unidos | ||

| ¯í°É¯ªÝÓ°ÉûÙý¿ | ||

| Resto de Oriente Medio | ||

| ûÇÖ¯ªƒÝ°Îý¿ | °Ï°É£ÍûÀÇÖ¯ªƒÝ°Îý¿ | |

| Nigeria | ||

| Resto de ûÇÖ¯ªƒÝ°Îý¿ | ||

Preguntas Clave Respondidas en el Informe

ô¢CuûÀl es el tamaûÝo actual del mercado de seguridad de big data?

El mercado vale USD 28,05 mil millones en 2026 y se proyecta que crecerûÀ a USD 30,25 mil millones para 2031.

ô¢Quûˋ segmento lidera el mercado de seguridad de big data?

Las Soluciones tienen la mayor participaciû°n con el 62,35% de los ingresos de 2025, pero los Servicios es el segmento de mûÀs rûÀpido crecimiento con una CAGR del 18,72%.

ô¢Por quûˋ Asia PacûÙfico crece mûÀs rûÀpido que otras regiones?

Las inversiones en nube soberana, los mandatos de localizaciû°n de datos y el gasto a gran escala de los hiperescaladores impulsan una CAGR del 20,15% para Asia PacûÙfico hasta 2031.

ô¢Cû°mo influye la arquitectura de confianza cero en la demanda del mercado?

La adopciû°n de la confianza cero reemplaza las VPN vulnerables y las defensas perimetrales heredadas, acelerando la demanda de seguridad nativa en la nube y anûÀlisis habilitados por IA.

ô¢Quûˋ desafûÙos limitan el crecimiento del mercado?

Las principales restricciones incluyen una escasez mundial de profesionales de ciberseguridad calificados y el alto costo de orquestar mû¤ltiples herramientas de seguridad en entornos hûÙbridos.

ô¢Quûˋ industrias invierten mûÀs en seguridad de big data?

El BFSI mantiene el mayor gasto, pero la Salud muestra el crecimiento mûÀs rûÀpido debido al aumento de los costos por brechas y la presiû°n regulatoria.

ûltima actualizaciû°n de la pûÀgina el: