Tamaño y �ʲ����پ������貹����ó�� del Mercado de Pellets de Pulpa de Remolacha

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

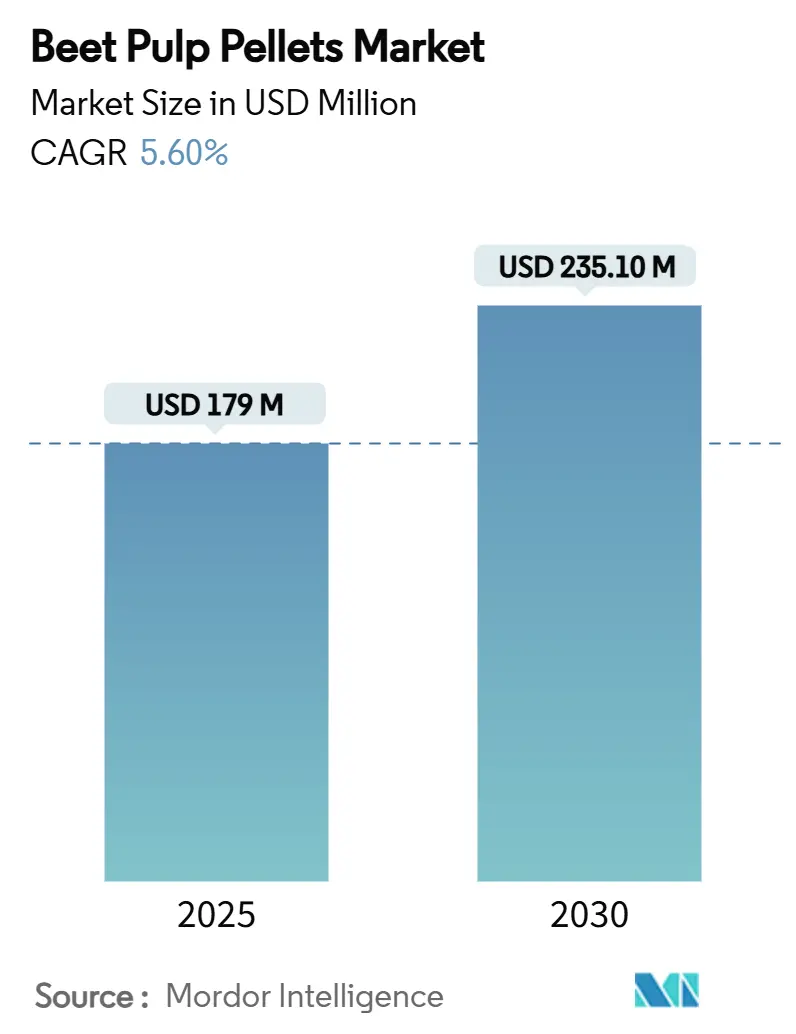

| Tamaño del Mercado (2025) | 179 Millones de dólares |

| Tamaño del Mercado (2030) | 235.10 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.60% CAGR |

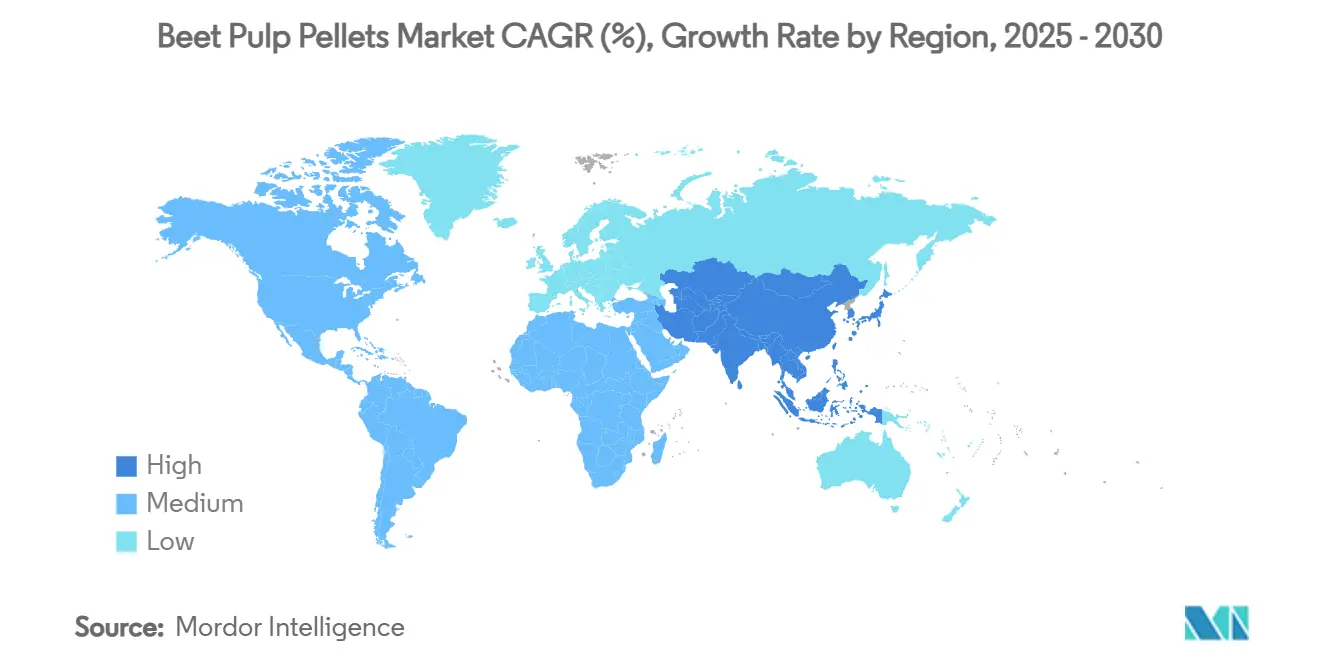

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

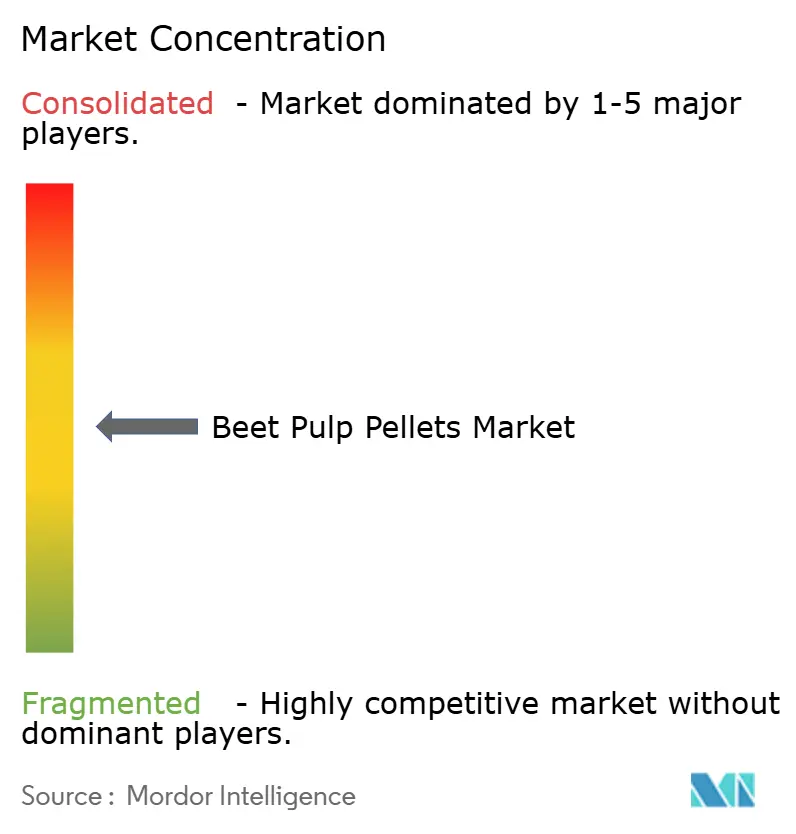

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pellets de Pulpa de Remolacha por ����������

El tamaño del mercado de pellets de pulpa de remolacha se valora en USD 179 millones en 2025 y se prevé que alcance los USD 235,1 millones en 2030, expandiéndose a una CAGR del 5,6% durante el período. La sólida demanda de fibra consistente y digestible en dietas ganaderas de alto rendimiento, las crecientes inversiones en eficiencia del procesamiento de remolacha azucarera y las ventajas logísticas de los pellets secos frente a la pulpa húmeda son elementos centrales de esa trayectoria de crecimiento. Además, la Unión Europea (UE) de 27 países sembró aproximadamente 1,482 millones de hectáreas para la campaña 2024-25, un aumento interanual de aproximadamente el 6%, lo que respalda una producción proyectada de 15,4 millones de toneladas métricas de azúcar de remolacha [1]Fuente: Departamento de Agricultura de los Estados Unidos, Servicio Agrícola Exterior. 2024. Azúcar: Informe Semestral de la UE-27,

usda.gov. Europa sigue siendo la región ancla debido a su madura industria de remolacha azucarera, pero ��������-�ʲ���í�ھ����� está acelerando impulsada por la expansión intensiva de la industria láctea y la acuicultura. Los procesadores están modernizando los sistemas de secado y biometano para reducir los costos energéticos y cumplir con las normas de sostenibilidad cada vez más estrictas, mientras que los fabricantes de piensos compuestos están cerrando contratos de suministro plurianuales para proteger los márgenes de la volatilidad de los precios de los forrajes. La dinámica competitiva favorece a los grupos azucareros verticalmente integrados que aprovechan la optimización de coproductos para compensar los bajos precios del azúcar y ampliar su alcance exportador.

Conclusiones Clave del Informe

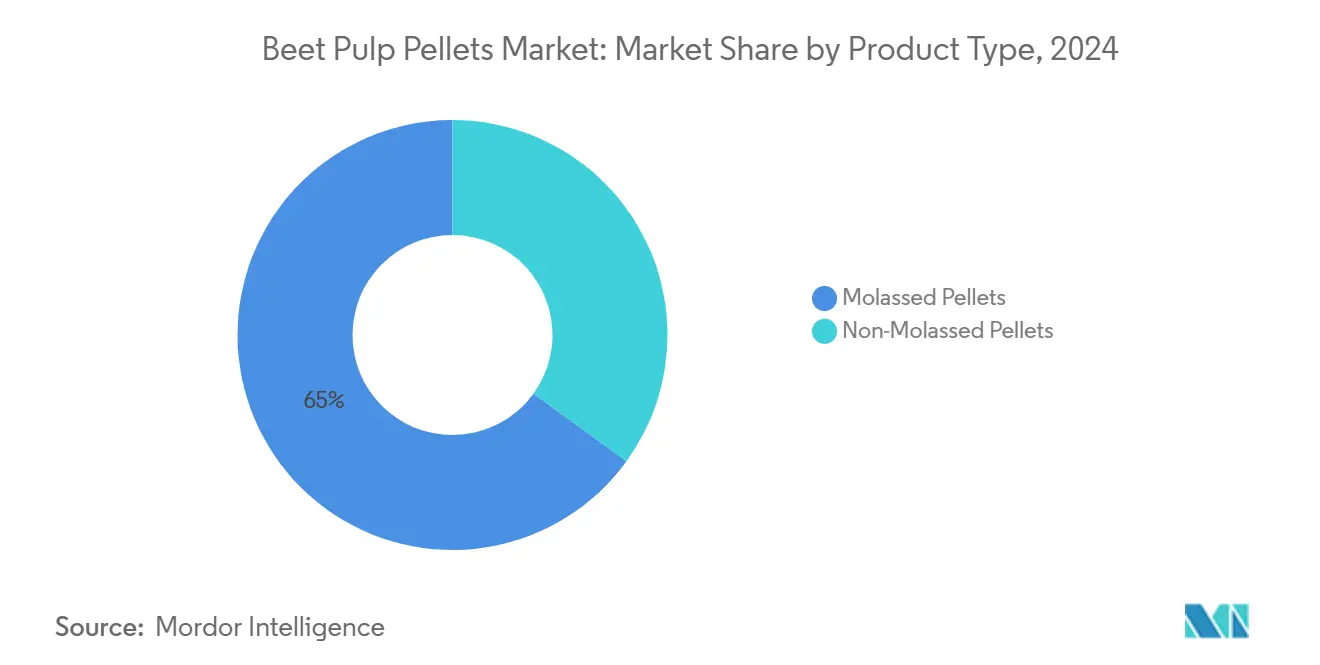

- Por tipo de producto, los pellets melazados representaron el 65% de la participación del mercado de pellets de pulpa de remolacha en 2024, y se proyecta que liderarán el crecimiento con una CAGR del 6,9% hasta 2030.

- Por tipo de animal, las dietas para ganado lechero representaron el 38% del tamaño del mercado de pellets de pulpa de remolacha en 2024, y se proyecta que el segmento equino sea el de más rápido crecimiento con una CAGR del 7,4% hasta 2030.

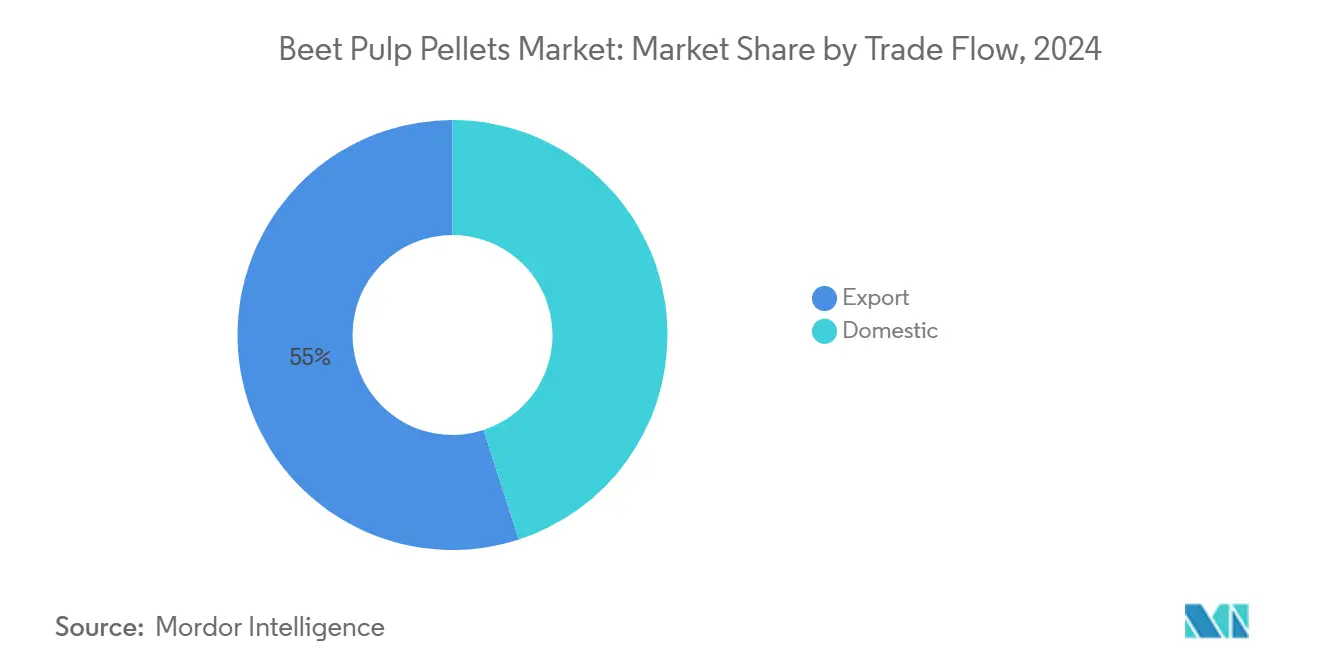

- Por flujo comercial, las exportaciones representaron el 55% de la participación en ingresos del tamaño del mercado de pellets de pulpa de remolacha en 2024, y se proyecta que liderarán el crecimiento al 6,1% durante el período de pronóstico.

- Por geografía, Europa tuvo una participación de mercado del 42% en 2024, y se prevé que la región ��������-�ʲ���í�ھ����� se expanda a una CAGR del 7,1% hasta 2030.

Tendencias e Información del Mercado Global de Pellets de Pulpa de Remolacha

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Sólida demanda de pienso lácteo rico en fibra | +1.2% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Ventajas logísticas y de almacenamiento de la fibra en pellets | +0.8% | Corredores de exportación globales | Largo plazo (≥ 4 años) |

| Expansión de las tendencias de dietas equinas bajas en azúcar | +0.6% | América del Norte y Europa, y ��������-�ʲ���í�ھ����� emergente | Mediano plazo (2-4 años) |

| Aumento de la capacidad de procesamiento de remolacha azucarera | +0.9% | Europa y los Estados Unidos | Largo plazo (≥ 4 años) |

| Ensayos de acuicultura que muestran mejoras en el rendimiento prebiótico | +0.3% | Núcleo de ��������-�ʲ���í�ھ�����, expansión global | Largo plazo (≥ 4 años) |

| Escasez de forraje inducida por el clima que impulsa la sustitución por pellets | +0.7% | Regiones propensas a la sequía en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Sólida Demanda de Pienso Lácteo Rico en Fibra

Los sistemas lecheros intensivos especifican cada vez más pellets de pulpa de remolacha para mantener la síntesis de grasa láctea y reducir las cargas de almidón que aumentan el riesgo de acidosis. Los pellets aportan 12,5 MJ de energía metabolizable por kg de materia seca y 79 g de proteína digestible, lo que permite a los nutricionistas mantener raciones de alta energía sin comprometer el pH ruminal. Las crecientes demandas de reformulación, junto con la presión para cumplir los objetivos de reducción de metano, están posicionando la pulpa de remolacha como una fuente de fibra climáticamente inteligente que se alinea tanto con los objetivos de productividad como con los de sostenibilidad a largo plazo.

Ventajas Logísticas y de Almacenamiento de la Fibra en Pellets

El secado y la densificación de la pulpa de remolacha húmeda en pellets reduce el contenido de humedad a aproximadamente el 10%, lo que prolonga significativamente la vida útil y reduce los costos de transporte a largas distancias. Aproximadamente el 15% de la producción mundial de pulpa de remolacha ya se comercializa internacionalmente, con proveedores europeos que abastecen de manera constante a los mercados lácteos asiáticos, gracias a la mayor estabilidad de las formas en pellets. Este método de procesamiento permite a los fabricantes gestionar mejor los excedentes de producción estacionales, aprovechar las primas de precios fuera de temporada y evitar las pérdidas por deterioro comúnmente asociadas con el manejo y transporte de pulpa húmeda.

Expansión de las Tendencias de Dietas Equinas Bajas en Azúcar

El creciente consenso veterinario sobre la limitación de los carbohidratos no estructurales en las dietas equinas está impulsando una mayor adopción de pellets de pulpa de remolacha. Estudios controlados han demostrado que la pulpa de remolacha puede sustituir de forma segura hasta el 50% del forraje, especialmente cuando la calidad del heno es deficiente o la disponibilidad es limitada, lo que ayuda a reducir el riesgo de laminitis mientras se mantiene una ingesta energética adecuada. Las variantes melazadas y palatables mejoran aún más la aceptación del pienso, favoreciendo tasas de consumo más elevadas. Como resultado, el sector equino se está expandiendo más rápido que el mercado general de pellets de pulpa de remolacha.

Aumento de la Capacidad de Procesamiento de Remolacha Azucarera

Las nuevas inversiones en el Medio Oeste de los Estados Unidos y en Europa del Este están acelerando la capacidad de trituración de remolacha y ampliando la disponibilidad general de pulpa. Por ejemplo, la instalación de desazucarización de melaza de Michigan Sugar Company, valorada en USD 109 millones, procesa 650 toneladas métricas por día, canalizando el aumento resultante en el volumen de pulpa directamente hacia las líneas de producción de pellets. Este incremento en el procesamiento de remolacha no solo estabiliza el suministro de materia prima, sino que también mejora la eficiencia operativa, respalda los compromisos de contratación a largo plazo y refuerza la confianza del mercado al reducir la volatilidad del lado de la oferta.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de cáscaras de soja y pulpa de cítricos | -0.9% | Regiones con fuerte procesamiento de oleaginosas o cítricos | Mediano plazo (2-4 años) |

| Superficie volátil de remolacha azucarera vinculada a la demanda de edulcorantes | -0.6% | Europa y América del Norte | Corto plazo (≤ 2 años) |

| Altos costos de energía de secado bajo la fijación de precios del carbono | -0.4% | Unión Europea, posible adopción global | Largo plazo (≥ 4 años) |

| Riesgo de micotoxinas en la granja durante el almacenamiento | -0.3% | Climas húmedos en todo el mundo | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Competencia de Cáscaras de Soja y Pulpa de Cítricos

Las cáscaras de soja se han consolidado como la fuente de fibra preferida en regiones con operaciones concentradas de trituración de oleaginosas, donde la logística de retorno ayuda a reducir su costo efectivo. En las zonas subtropicales productoras de leche, la pulpa de cítricos suele tener prioridad debido a su atractivo precio y disponibilidad durante todo el año. Aunque la pulpa de remolacha es valorada por su perfil nutricional consistente y su digestibilidad, sus costos de flete relativamente más elevados pueden ser un factor limitante, especialmente en mercados donde las alternativas locales rentables como las cáscaras de soja y la pulpa de cítricos son fácilmente accesibles.

Superficie Volátil de Remolacha Azucarera Vinculada a la Demanda de Edulcorantes

Las siembras de los procesadores fluctúan en respuesta a los precios mundiales del azúcar y los cambios regulatorios. Tereos prevé una contracción del 9% en la superficie de remolacha de la Unión Europea[2]Fuente: Comisión Europea, Perspectivas Agrícolas de la UE para los Mercados y el Medio Ambiente 2023-2035,

agriculture.ec.europe.eu para la próxima campaña, una contracción que se proyecta reducirá significativamente el procesamiento de pulpa. Este posible déficit probablemente inyectará una notable volatilidad en los contratos a plazo, aumentando el riesgo de precio y la incertidumbre. Como resultado, la planificación a largo plazo se vuelve más compleja para los procesadores, fabricantes de piensos y compradores que dependen de una disponibilidad estable de pulpa para la producción de pellets, la mitigación de riesgos y la previsión de costos. El ajuste de la oferta también puede impulsar un cambio hacia fuentes alternativas de fibra o la renegociación de los términos contractuales, lo que reformulará aún más la dinámica del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Melazadas Dominaron el Mercado

Los pellets melazados representaron aproximadamente el 65% de la participación del mercado de pellets de pulpa de remolacha en 2024, y es el segmento de más rápido crecimiento proyectado para crecer a una CAGR del 6,9% hasta 2030. Esta dominación se debe a la mayor demanda equina y a las raciones de especies mixtas donde la palatabilidad mejorada eleva las tasas de consumo. La diferenciación de productos gira en torno a la tecnología de recubrimiento uniforme que aplica entre el 6 y el 8% de melaza sin comprometer la durabilidad del pellet, lo que permite a los procesadores cobrar primas mientras gestionan la integridad del inventario durante los envíos de larga distancia.

La demanda de pellets de pulpa de remolacha no melazados continúa creciendo, impulsada en gran medida por las formulaciones lácteas que restringen el contenido de azúcar soluble. Esta tendencia se ve influenciada además por las fluctuaciones en los precios del azúcar refinado y la melaza, lo que lleva a los fabricantes de piensos a equilibrar cuidadosamente la densidad energética con la rentabilidad para cumplir los objetivos nutricionales. Además, las innovaciones continuas en el diseño de pellets de bajo polvo están mejorando la calidad del aire en los establos, una consideración de bienestar cada vez más importante que está influyendo en las decisiones de adquisición de las grandes operaciones lecheras, especialmente en América del Norte y Europa Occidental.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Animal: Dominio Lácteo Combinado con Aceleración Equina

Las dietas para ganado lechero generaron el 38% del tamaño del mercado de pellets de pulpa de remolacha en 2024, lo que refleja estrategias de optimización de fibra ruminal que aumentan los rendimientos de grasa láctea. Los ensayos de raciones demuestran una inclusión de hasta el 15% de pellets sin cambios adversos en el pH ruminal, lo que consolida la adopción a largo plazo entre los productores de leche que buscan reducir el metano sin comprometer la producción.

La nutrición equina, aunque menor en volumen absoluto, presenta la trayectoria más rápida con una CAGR del 7,4%, ya que los propietarios buscan alternativas de fibra bajas en almidón para caballos con resistencia a la insulina. Los porcinos y las aves de corral siguen siendo nichos porque las prioridades energéticas de las raciones se inclinan más hacia los cereales; sin embargo, los segmentos de cerdas gestantes y reproductoras de pollos de engorde señalan oportunidades incrementales donde la fibra a granel favorece la salud intestinal. La demanda emergente de la acuicultura podría transformar aún más el panorama si los estudios piloto se traducen en códigos de piensos comerciales [3]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), El Estado Mundial de la Pesca y la Acuicultura 2022,

fao.org .

Por Flujo Comercial: Las Exportaciones Monetizan la Ventaja Logística

Los envíos de exportación representaron el 55% de la participación del mercado de pellets de pulpa de remolacha en 2024 y continúan superando a los canales domésticos con una CAGR del 6,1%, apoyándose en envíos en contenedores desde puertos europeos y de los Estados Unidos hacia el Este de Asia y Oriente Medio. Los pellets toleran meses de tránsito marítimo sin pérdida de calidad, una ventaja que la pulpa húmeda no puede igualar. Los mercados domésticos, aunque estables, se enfrentan a sustitutos locales de fibra y sensibilidad al precio. Aun así, aparece un potencial de crecimiento donde la sequía infla los costos de forraje, lo que lleva a los corrales de engorde a asegurar entregas puntuales de pellets.

Los contratos a plazo indexan cada vez más los precios de los pellets a una cesta de referencias de azúcar, energía y flete, suavizando la volatilidad tanto para los procesadores como para los fabricantes de piensos compuestos. El modelo resulta atractivo para la planificación del flujo de caja en operaciones lecheras integradas, especialmente en entornos de tipos de interés elevados.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Europa representó aproximadamente el 42% de la participación del mercado de pellets de pulpa de remolacha en 2024. Los principales procesadores, como Südzucker, reportaron EUR 9.700 millones (USD 10.500 millones) en facturación para 2024/25, con los ingresos por coproductos ayudando a estabilizar los márgenes ante los bajos precios del azúcar. Las mejoras de sostenibilidad, incluido el cambio al biometano de Nordzucker, respaldan el cumplimiento de las normas Fit-for-55 de la Unión Europea mientras se mantiene la producción de pellets.

Se proyecta que la región ��������-�ʲ���í�ھ����� sea la de más rápido crecimiento, expandiéndose al 7,1% hasta 2030, aprovechando el aumento de los rebaños lecheros en China e India, así como los primeros proyectos piloto de acuicultura en Vietnam e Indonesia. Los importadores prefieren los pellets sobre el heno voluminoso porque los protocolos logísticos portuarios y de cuarentena favorecen los alimentos compactos y tratados térmicamente.

Se anticipa que América del Norte mantendrá una participación significativa en el tamaño del mercado de pellets de pulpa de remolacha en 2024, impulsada por las ganancias de superficie en Minnesota y Dakota del Norte, que se espera aumenten los volúmenes de pellets. Mientras tanto, los cierres de capacidad en California destacan las diferencias regionales en la economía de los productores. Oriente Medio y Á�ڰ������� también registran un crecimiento superior al promedio, con compradores de piensos que mitigan las importaciones de forraje añadiendo pellets a las raciones de ganado lechero y camellos, respaldados por la demanda regional de aves de corral.

Panorama Competitivo

El mercado de pellets de pulpa de remolacha está moderadamente concentrado, con actores clave que incluyen Südzucker AG, Nordzucker AG, Tereos Group, Sucden y Michigan Sugar Company. Estos procesadores de azúcar integrados aprovechan la infraestructura compartida para el secado de pulpa, la desazucarización de melaza y la cogeneración de energía para mejorar la eficiencia y reducir los costos operativos. Sus amplias redes de comercio y logística les permiten gestionar los diferenciales de precios regionales y navegar las complejidades de la exportación. Sin embargo, continúan enfrentando desafíos derivados del aumento de las tarifas de flete y los requisitos de sostenibilidad cada vez más estrictos establecidos por los compradores intermedios.

Las iniciativas de transición energética son fundamentales para la estrategia a largo plazo de estas empresas. Nordzucker AG ha logrado una producción de azúcar neutra en carbono en Dinamarca mediante el uso de biometano derivado de residuos de remolacha, reduciendo significativamente los costos energéticos asociados con el secado de pellets. Tereos Group se ha comprometido con USD 920,7 millones (EUR 800 millones) hacia su objetivo de cero emisiones netas en 2050, invirtiendo en sistemas de secado de alta eficiencia y circuitos de recuperación de calor residual. Estas mejoras impulsadas por la sostenibilidad no solo reducen las emisiones, sino que también mejoran la estabilidad de costos ante la volatilidad del mercado energético.

El crecimiento de las exportaciones sigue siendo una prioridad para estos líderes de la industria. Südzucker AG y Nordzucker AG han establecido rutas de envío a granel dedicadas para satisfacer la creciente demanda del Sudeste Asiático. Sucden aprovecha su plataforma de comercio global para apoyar la distribución interregional de pellets de pulpa de remolacha, mientras que Michigan Sugar Company está ampliando su presencia mediante acuerdos de suministro a largo plazo con productores de piensos compuestos en México y Corea del Sur. Los esfuerzos de innovación de productos se centran en el recubrimiento uniforme de melaza, formulaciones de bajo polvo y mezclas de pellets personalizadas para segmentos ganaderos específicos como la acuicultura y las cerdas en gestación.

Líderes de la Industria de Pellets de Pulpa de Remolacha

Südzucker AG

Nordzucker AG

Tereos Group

Sucden

Michigan Sugar Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Tereos Group realizó una inversión de USD 927,1 millones en un programa de descarbonización orientado a alcanzar cero emisiones netas en 2050. Estas inversiones respaldan la eficiencia de las líneas de pellets de pulpa de remolacha mediante la implementación de secadores de alta eficiencia y sistemas de recuperación de calor residual, reduciendo los costos de producción y las emisiones de CO₂.

- Septiembre de 2024: Nordzucker AG alimentó las operaciones danesas con biometano de residuos de remolacha, reduciendo las emisiones de Alcance 1 y estabilizando los costos de secado de pellets.

- Mayo de 2024: Michigan Sugar Company lanzó una instalación de desazucarización de melaza en Bay City, duplicando la capacidad de procesamiento de 325 a 650 toneladas métricas por día. Esto impulsa la recuperación de azúcar y mejora la eficiencia en la producción de pellets de pulpa de remolacha al aprovechar plenamente los coproductos de melaza.

Alcance del Informe Global del Mercado de Pellets de Pulpa de Remolacha

| Pellets Melazados |

| Pellets No Melazados |

| Ganado Lechero |

| Ganado de Carne |

| Equinos |

| Porcinos |

| Aves de Corral |

| �ٴdz�é���پ����� |

| �����ǰ��ٲ�����ó�� |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| �����貹ñ�� | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Arabia Saudita |

| �ճܰ����í�� | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Egipto | |

| Resto de Á�ڰ������� |

| Por Tipo de Producto | Pellets Melazados | |

| Pellets No Melazados | ||

| Por Tipo de Animal | Ganado Lechero | |

| Ganado de Carne | ||

| Equinos | ||

| Porcinos | ||

| Aves de Corral | ||

| Por Flujo Comercial | �ٴdz�é���پ����� | |

| �����ǰ��ٲ�����ó�� | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Arabia Saudita | |

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Egipto | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de pellets de pulpa de remolacha?

El tamaño del mercado de pellets de pulpa de remolacha se sitúa en USD 179 millones en 2025 y se proyecta que alcance los USD 235,1 millones en 2030.

¿Qué región lidera el consumo de pellets de pulpa de remolacha?

Europa tiene la mayor participación regional con el 42%, debido a su consolidada infraestructura de procesamiento de remolacha azucarera y su proximidad a los centros ganaderos intensivos.

¿Por qué se prefieren los pellets de pulpa de remolacha en las raciones lácteas?

Aportan fibra y energía altamente digestibles que mantienen la salud ruminal y favorecen la síntesis de grasa láctea, al tiempo que ayudan a los productores a cumplir los objetivos de reducción de metano.

¿Qué factores impulsan el segmento de más rápido crecimiento?

Los protocolos de dieta equina baja en azúcar, combinados con la palatabilidad de los pellets melazados, impulsan el segmento equino con una CAGR del 7,4%.

Última actualización de la página el: