Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cargadores de a Bordo Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

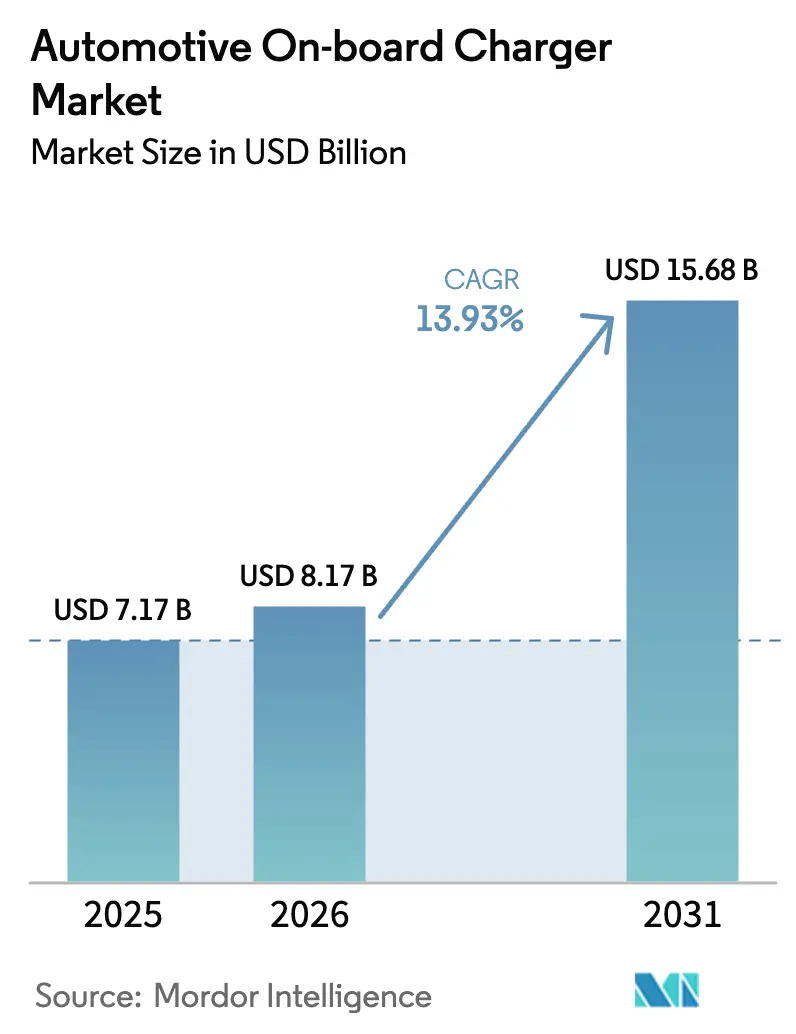

| Tamaño del Mercado (2026) | 8.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 15.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 13.93% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | ��������-�ʲ���í�ھ����� |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cargadores de a Bordo Automotrices por ����������

Se espera que el tamaño del mercado de cargadores de a bordo automotrices crezca de 7,17 mil millones de USD en 2025 a 8,17 mil millones de USD en 2026 y se prevé que alcance los 15,68 mil millones de USD en 2031 a una CAGR del 13,93% durante el período 2026-2031. La creciente preferencia por la carga en corriente alterna de mayor potencia, la adopción más amplia de la funcionalidad bidireccional y la caída de los costos de los semiconductores de banda ancha están alineando las arquitecturas de los vehículos y las hojas de ruta de integración a la red en todo el mundo. Los modelos eléctricos de batería dominan la demanda, las conexiones residenciales trifásicas en Europa y partes de Asia están acelerando el cambio hacia la carga de 22 kW, y los reguladores en tres continentes ahora incorporan la preparación para la transferencia de energía del vehículo a la red en las normas de financiación. Los dispositivos de carburo de silicio y nitruro de galio están reduciendo el tamaño de los inversores y cargadores, lo que permite a los proveedores de primer nivel incorporar la capacidad de 22 kW en ejes eléctricos integrados de 3 en 1 vendidos tanto a programas de fabricantes de equipos originales de pasajeros como comerciales. Al mismo tiempo, las estrategias de carga en corriente alterna en depósitos entre flotas de autobuses y reparto están impulsando actualizaciones de especificaciones que mantienen las ventanas de carga nocturna por debajo de seis horas sin las penalizaciones por cargos de demanda asociadas con los concentradores de corriente continua ultrarrápidos.

Conclusiones Clave del Informe

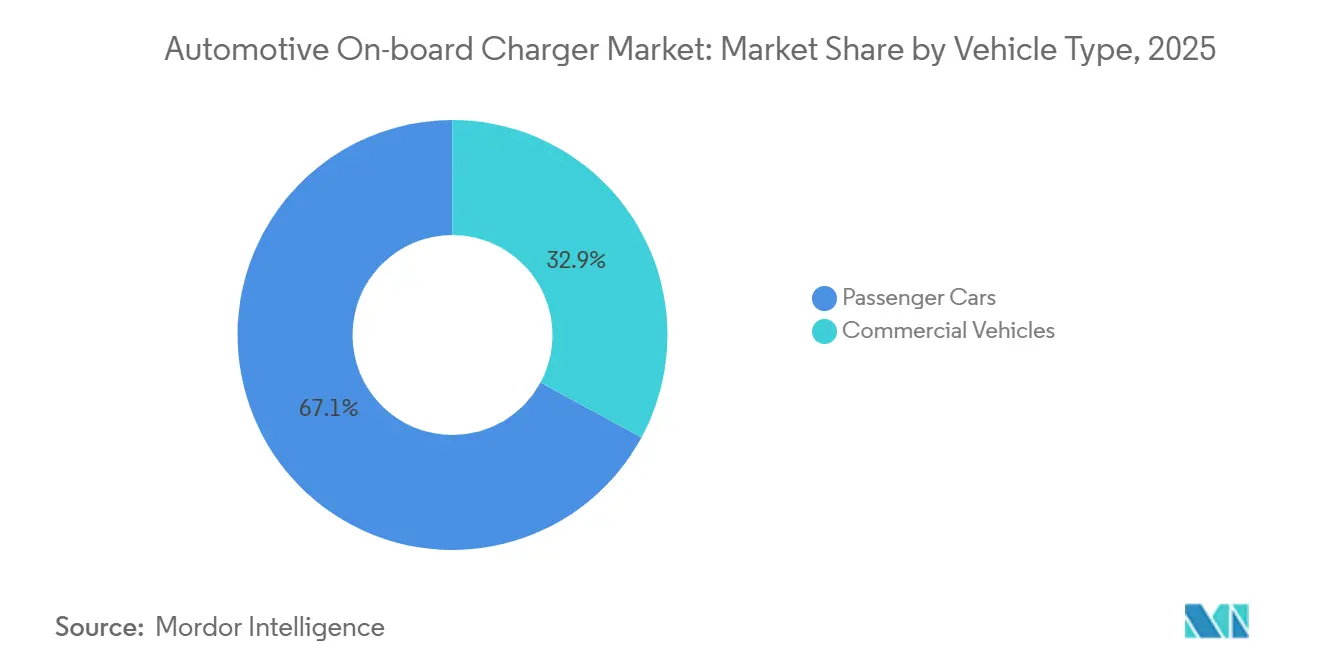

- Por tipo de vehículo, los automóviles de pasajeros representaron el 67,10% de la participación del mercado de cargadores de a bordo automotrices en 2025, mientras que se prevé que los vehículos comerciales se expandan a una CAGR del 14,42% hasta 2031.

- Por tipo de tren motriz, los vehículos eléctricos de batería lideraron con una participación de ingresos del 75,33% en 2025, y avanzan a una CAGR del 15,48% hasta 2031.

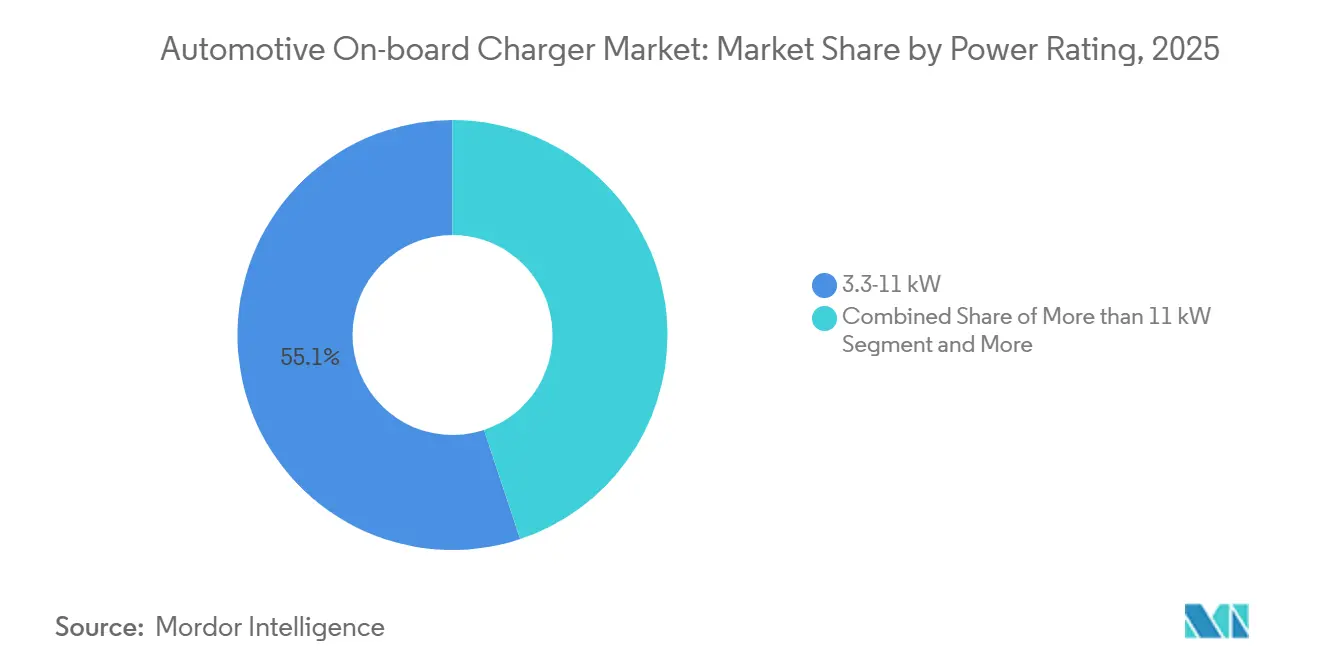

- Por potencia nominal, la banda de 3,3-11 kW capturó el 55,12% de los ingresos de 2025, pero se proyecta que los cargadores por encima de 11 kW crezcan a una CAGR del 14,71% durante el mismo período.

- Por canal de ventas, las unidades instaladas por el fabricante de equipos originales representaron el 84,25% de los envíos de 2025, aunque el mercado de posventa está creciendo a una CAGR del 15,75% impulsado por la demanda de modernización en los vehículos eléctricos de primera generación.

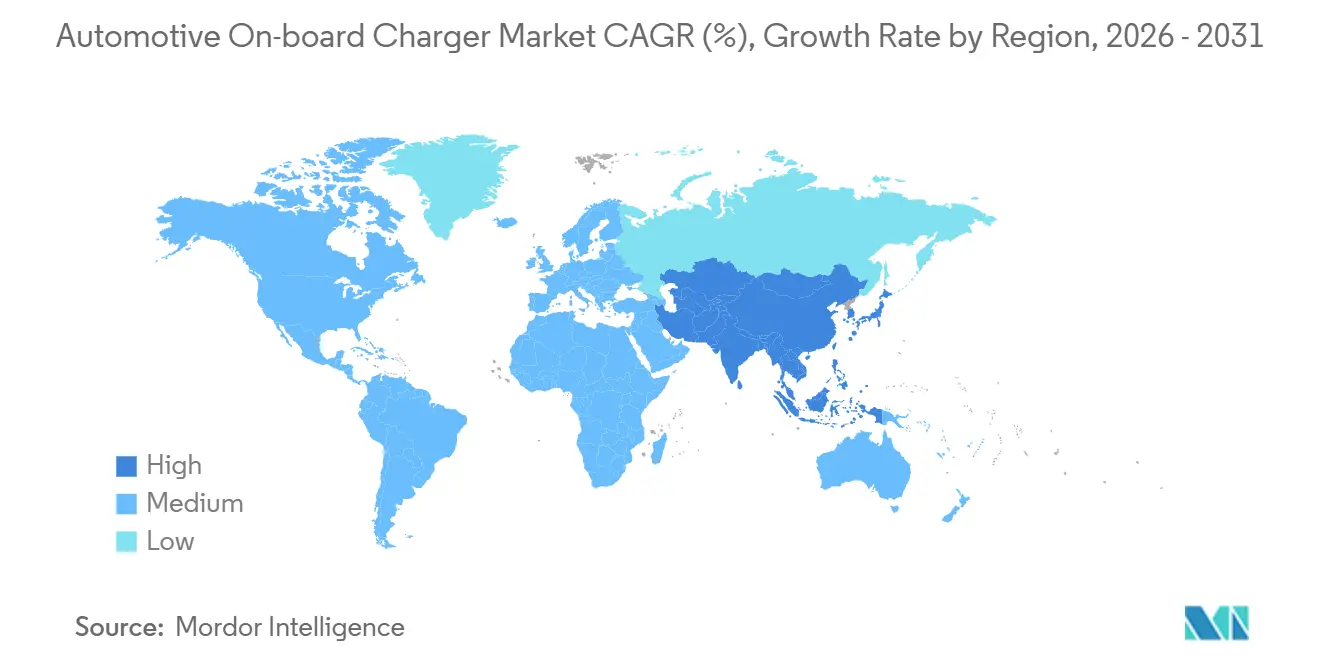

- Por geografía, ��������-�ʲ���í�ھ����� mantuvo una participación del 39,05% en 2025 y está preparada para registrar el crecimiento regional más rápido a una CAGR del 15,02% hasta 2031, impulsada por los mandatos de localización de China y los incentivos FAME-II de India.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cargadores de a Bordo Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de Vehículos Eléctricos e Incentivos de Compra | +3.2% | China, Europa, California | Mediano plazo (2-4 años) |

| Transición a Arquitecturas de 800 V | +2.8% | Europa, China, segmento premium de América del Norte | Mediano plazo (2-4 años) |

| Caída de Precios de Dispositivos SiC/GaN | +2.1% | Centros de fabricación de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Preparación para Carga Enchufable y Transferencia de Energía del Vehículo a la Red | +1.9% | Europa, Estados Unidos, plataformas de exportación de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Cargadores de a Bordo Integrados al Tren de Tracción y Bidireccionales | +1.7% | Segmento premium global y comercial | Largo plazo (≥ 4 años) |

| Canal de Integración Fotovoltaica en Mercados Emergentes | +1.4% | India, Sudeste Asiático, Brasil, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Objetivos Agresivos de Adopción Global de Vehículos Eléctricos e Incentivos de Compra

Los gobiernos están adelantando los presupuestos de subsidios y endureciendo las normas de CO₂ para flotas, obligando a los fabricantes de automóviles a estandarizar cargadores de 11 kW o superiores para que los vehículos califiquen para los niveles de incentivos en evolución. La prohibición de motores de combustión interna de la UE para 2035 impulsó a las marcas de volumen a preparar sus modelos para el futuro con hardware listo para la bidireccionalidad [1]"Reglamento de Infraestructura de Combustibles Alternativos," Comisión Europea, europa.eu. China mantuvo sus reembolsos para Vehículos de Nueva Energía hasta 2025 y excluye los diseños de 3,3 kW de los tramos de reembolso más altos, mientras que la regulación Advanced Clean Cars II de California está empujando a varios otros estados de Estados Unidos hacia un mandato de ventas de cero emisiones de facto a nivel nacional. La extensión FAME-II de India canaliza una inversión significativa hacia vehículos que incorporan cargadores domésticos con capacidad bidireccional. En conjunto, estas políticas comprimen los plazos del ciclo de producto y desplazan la demanda hacia cargadores de alta densidad de potencia y ricos en protocolos que acomodan futuros flujos de ingresos por servicios a la red.

Rápida Transición a Arquitecturas de Vehículos de 800 V que Habilitan Cargadores de a Bordo de 11-22 kW

Las plataformas de alto voltaje desacoplan el tiempo de carga en corriente alterna del tamaño de la batería, permitiendo que las baterías de 90 kWh añadan carga doméstica de 22 kW sin sobredimensionar cables ni circuitos de refrigeración. El Taycan de Porsche validó el apetito del consumidor por el rendimiento premium en corriente alterna, y el lanzamiento del E-GMP de Hyundai en 2024 llevó los cargadores de 22 kW a los sedanes de segmento medio. La migración de GM a Ultium de 800 V a partir de 2027 alinea las familias de camionetas y SUV en torno a la capacidad de corriente alterna de 19,2 kW, mientras que la e-Platform 3.0 de BYD integra un cargador bidireccional de 11 kW dentro del inversor de tracción, reduciendo el espacio bajo el piso y disminuyendo el número de piezas. Europa obtiene el mayor beneficio porque el servicio doméstico trifásico de 400 V es estándar; los límites monofásicos de América del Norte mantienen la adopción en 11 kW, aunque las flotas premium aún valoran las menores pérdidas térmicas de los diseños de carburo de silicio de 800 V.

Caída de Precios de Dispositivos SiC/GaN que Aumenta la Densidad de Potencia de los Cargadores de a Bordo

Los precios de los transistores de banda ancha cayeron significativamente entre 2024 y 2025, impulsando la paridad de costos del SiC con el silicio cuando se contabilizan la refrigeración y los componentes pasivos. La línea CoolSiC de Infineon duplicó sus envíos, ON Semiconductor integró monolíticamente los controladores de compuerta, y Wolfspeed prevé una caída significativa en el precio de los obleas para 2027. Los dispositivos GaN van por detrás en costo pero lideran en factores de forma por debajo de 11 kW donde la conmutación a 500 kHz reduce los componentes magnéticos. Los fabricantes de automóviles que antes reservaban el SiC para los modelos de gama alta ahora planifican cadenas de suministro únicas que amortizan los costos de calificación en los modelos de volumen, reforzando la curva de aprendizaje que comprime aún más las brechas de precio.

Cláusulas Obligatorias de Preparación para ISO 15118 / Carga Enchufable y Transferencia de Energía del Vehículo a la Red en los Esquemas de Financiación de la UE y EE. UU.

El Reglamento Europeo de Infraestructura de Combustibles Alternativos establece el ISO 15118-20 para todos los puntos de corriente alterna públicos antes de 2025, incorporando autenticación segura y negociación bidireccional en la capa de protocolo. El programa de Infraestructura Nacional de Vehículos Eléctricos de EE. UU. exige la preparación bidireccional para los cargadores financiados con subvenciones antes de 2025. Estos mandatos repercuten en las listas de materiales de los vehículos porque la incompatibilidad deja las inversiones sin aprovechar. Por lo tanto, los fabricantes de equipos originales están sincronizando el firmware de los cargadores y las pilas de ciberseguridad en paralelo con las actualizaciones de hardware, adelantando los programas de desarrollo que en su momento estaban previstos para el año modelo 2030.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Sustratos de Banda Ancha | −1.8% | Segmentos sensibles al costo a nivel global | Mediano plazo (2-4 años) |

| Reticencia a Mejorar las Especificaciones de los Cargadores en Corriente Alterna | −1.5% | América del Norte, Europa, ciudades de primer nivel de China | Corto plazo (≤ 2 años) |

| Cuellos de Botella para Actualizaciones Residenciales | −1.1% | Centros urbanos de Europa, ������ó��, Corea, Noreste de Estados Unidos | Mediano plazo (2-4 años) |

| Regulación de Reciclaje de Chatarra en China | −0.9% | China, posible efecto secundario en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Costos Persistentemente Elevados de Sustratos de Banda Ancha en Cargadores de a Bordo Trifásicos de 22 kW

A principios de 2026, las obleas de SiC de seis pulgadas eran significativamente más caras que sus equivalentes de silicio, lo que generaba una prima de costo notable para cada cargador de 22 kW. Si bien las proyecciones para las líneas de 200 mm sugieren una reducción en los costos de sustrato para 2028, la brecha de precio actual confina el hardware de corriente alterna de alta potencia a los modelos premium. Mientras tanto, los proveedores chinos de segundo nivel exploraron soluciones de silicio de baja frecuencia, pero estas resultaron en una caída de densidad por debajo de los umbrales aceptables, lo que las hace inadecuadas para plataformas compactas.

Reticencia de los Fabricantes de Equipos Originales a Mejorar las Especificaciones de los Cargadores en Corriente Alterna a Medida que se Aceleran los Despliegues de Corriente Continua Ultrarrápida (≥350 kW)

Con Electrify America, Tesla e IONITY saturando los corredores con puntos de 350 kW, los consumidores favorecen cada vez más la carga en ruta sobre la carga doméstica. Una encuesta de 2025 del Departamento de Energía de EE. UU. reveló que los compradores priorizan la disponibilidad de corriente continua sobre la velocidad del Nivel 2. En respuesta, los fabricantes de equipos originales han detenido las actualizaciones a especificaciones de 11 kW y están canalizando el gasto de capital hacia baterías de 800 V. Este cambio pone de relieve la creciente importancia de la infraestructura de carga ultrarrápida en la configuración del comportamiento del consumidor y en la influencia sobre las estrategias de los fabricantes de equipos originales. Además, la creciente adopción de vehículos eléctricos está impulsando la demanda de soluciones de carga más rápidas y eficientes, acelerando aún más la transición hacia los cargadores de corriente continua ultrarrápidos. Como resultado, el mercado de cargadores de a bordo automotrices está experimentando cambios significativos para alinearse con las tendencias evolutivas de la industria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Las Flotas Comerciales Impulsan las Actualizaciones de Especificaciones

Los automóviles de pasajeros representaron el 67,10% de los envíos de 2025 debido a mayores volúmenes unitarios, aunque las políticas de adquisición de flotas están inclinando el impulso. Los autobuses eléctricos y las furgonetas de última milla equipan cargadores de 22 kW para reducir el tamaño de las baterías en 100 kWh, ahorrando significativamente en el costo de la batería por vehículo. Se prevé que los vehículos comerciales se expandan con el crecimiento más rápido a una CAGR del 14,42% hasta 2031. Los operadores de depósitos como Amazon han validado los 11 kW como su equilibrio óptimo entre el gasto en actualización del panel y la disponibilidad nocturna, influyendo en los fabricantes de equipos originales de furgonetas para que ofrezcan clasificaciones duales. Esta interacción mantiene al mercado de cargadores de a bordo automotrices diversificado en todos los ciclos de trabajo.

Los operadores de transporte por aplicación en Europa especifican cada vez más sedanes con capacidad de 11 kW para que los conductores puedan recargar durante los cambios de turno; Tesla informa que una parte notable de sus ventas europeas del Model 3 en 2025 fue a dichas flotas. En el segmento comercial pesado, la solución de corriente alterna de 19,2 kW de Proterra permite recargas a mediodía sin infraestructura a escala de megavatios, un enfoque que ahora replica la línea eBus de BYD en América Latina. Estos casos muestran cómo el modelado de costos operativos, y no solo la presión regulatoria, está reformando las opciones de cargadores.

Por Tipo de Tren Motriz: Los Vehículos Eléctricos de Batería Anclan la Demanda, los Híbridos Enchufables Estabilizan

Los vehículos eléctricos de batería representaron el 75,33% de los ingresos de 2025 y crecerán a una CAGR del 15,48% hasta 2031, subrayando su papel como el núcleo de valor del mercado de cargadores de a bordo automotrices. Los fabricantes de automóviles están convergiendo en 11 kW como línea de base, con Tesla, Volkswagen y GM superponiendo paquetes de software que posteriormente activan funciones bidireccionales para la compensación por servicios a la red. Los híbridos enchufables mantienen una cadena de suministro separada en torno a diseños de silicio de 3,3-7,4 kW que satisfacen las necesidades de carga nocturna para baterías de 20 kWh, y los créditos de CO₂ actualizados de la UE ahora empujan las baterías de los vehículos eléctricos híbridos enchufables hacia los 30 kWh, elevando las clasificaciones de los cargadores hasta 7,4 kW. Sin embargo, el costo incremental del hardware de 11 kW todavía supera los incentivos fiscales para flotas en muchos mercados, por lo que la industria de cargadores de a bordo automotrices mantiene niveles de producto duales para equilibrar la asequibilidad y el cumplimiento normativo.

Una segunda dinámica que configura este segmento es la retención del valor residual. Las empresas de arrendamiento en Alemania informan que los vehículos eléctricos de batería equipados con cargadores de 22 kW tienen mayor valor de reventa que los de 11 kW después de cuatro años, acelerando la adopción entre las flotas corporativas que optimizan el costo total de propiedad. En contraste, los compradores suburbanos de América del Norte muestran sensibilidad al precio por encima de 11 kW porque los circuitos domésticos monofásicos rara vez se benefician, reforzando la divergencia regional en las especificaciones de los cargadores. Como resultado, se prevé que el tamaño del mercado de cargadores de a bordo automotrices para los híbridos enchufables se expanda para 2031, mientras que los vehículos eléctricos de batería podrían crecer aún más, manteniendo los volúmenes de programa lo suficientemente altos como para que los proveedores amorticen los costos de calificación de SiC en ambos sectores.

Por Potencia Nominal: El Segmento por Encima de 11 kW Gana Tracción

La categoría de 3,3-11 kW dominó el 55,12% de los envíos globales en 2025, aunque los cargadores por encima de 11 kW están en camino de alcanzar una CAGR del 14,71%, reflejando el impulso de las redes trifásicas europeas y los vehículos utilitarios deportivos premium chinos. Mercedes-Benz ofrece 22 kW de forma estándar en toda su plataforma EVA2, y el SUV 3 de Polestar posiciona la carga doméstica rápida como un diferenciador de marca fundamental. Esta evolución también es visible en los despliegues comerciales donde los autobuses y las furgonetas en depósito adoptan 22 kW para reducir a la mitad el tiempo de rotación sin incurrir en cargos de demanda de las unidades de corriente continua de 150 kW. La participación del mercado de cargadores de a bordo automotrices migra así hacia los niveles de alta potencia en las jurisdicciones con capacidad de red y alineación de incentivos.

Por el contrario, Estados Unidos limita el nivel 2 residencial a 11 kW, y los garajes invernizados de �䲹�Բ���á rara vez se actualizan más allá de 7,4 kW porque el frío ambiental modera la degradación de la batería. Por lo tanto, los fabricantes de automóviles modularizan los diseños: la camioneta Lightning de Ford utiliza una placa de circuito impreso común que admite 11 kW o 19,2 kW, activada por una población de componentes diferente. Para los proveedores, esta estructura aumenta la complejidad de las referencias de producto pero preserva la escala de producción, apoyando una mayor dispersión de los costos de los dispositivos SiC.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: El Mercado de Posventa Gana Terreno a Medida que Crece la Demanda de Modernización

Las ventas a través de fabricantes de equipos originales dominaron el 84,25% en 2025, pero el mercado de posventa está creciendo a una CAGR del 15,75% porque los primeros vehículos eléctricos de 3,3 kW ya no satisfacen las expectativas de los consumidores una vez que las empresas de servicios públicos locales aprueban los circuitos domésticos de 7,4 kW o 11 kW. Los programas de subsidios europeos reembolsan las actualizaciones de cargadores, generando una demanda activa del módulo de modernización de 7,4 kW de Delta Electronics que reutiliza el arnés de cableado de fábrica. El tamaño del mercado de cargadores de a bordo automotrices para actualizaciones podría crecer aún más para 2031, pero la integración más profunda en los vehículos nuevos amenaza el techo a largo plazo.

El eje eléctrico integrado de 3 en 1 de Valeo, que incorpora el cargador, desplaza los módulos discretos a partir de 2026, elevando la barrera de entrada para los especialistas independientes en modernización. En consecuencia, empresas como Delta-Q pivotan hacia kits bidireccionales complementarios en lugar de simples mejoras de potencia nominal, monetizando el impulso regulatorio en California y la UE para la capacidad de microrred de emergencia. Los proveedores que no inviertan en firmware y ciberseguridad podrían abandonar el segmento a medida que aumenten los costos de cumplimiento, intensificando la competencia en el canal y elevando los márgenes para los actores calificados.

Análisis Geográfico

��������-�ʲ���í�ھ����� capturó el 39,05% de los ingresos de 2025 y se expandirá a una CAGR del 15,02% hasta 2031. Solo China produjo 16,6 millones de Vehículos de Nueva Energía en 2025, aprovechando las cadenas de suministro locales de SiC y las normas de «Fabricado en China 2025» que mantienen el contenido doméstico de los cargadores por encima del 50%. El FAME-II de India vincula los pagos por vehículo a la adquisición de cargadores de a bordo de origen nacional, impulsando a Tata Motors y Mahindra a obtener suministro dual de las plantas de Varroc y Sona BLW en Pune. ������ó�� y Corea del Sur siguen siendo cautelosos en cuanto a las actualizaciones del cableado doméstico, limitando los cargadores a 6 kW, lo que ralentiza la difusión del SiC a pesar de los subsidios. Sin embargo, la integración de energía solar en tejados en el Sudeste Asiático está abriendo un camino para los diseños bidireccionales de 7,4 kW que almacenan la generación diurna para las cargas de aire acondicionado nocturnas.

En 2025, Europa, liderada por las redes residenciales trifásicas de Alemania, Francia y los países nórdicos, capturó una porción significativa de la facturación global. Para 2025, el Reglamento de Infraestructura de Combustibles Alternativos exige la integración del ISO 15118-20 en cada enchufe de corriente alterna público. Este impulso ha llevado a Volkswagen a alinear su plataforma MEB con el estándar de hardware bidireccional de 11 kW para el año modelo 2027. En los países nórdicos, las empresas de servicios públicos ya están compensando los kilovatios-hora exportados a precios de mercado. Como resultado, los ensayos de transferencia de energía del vehículo a la red se están expandiendo más allá de los pilotos iniciales, recompensando a los hogares con cargadores de 22 kW que pueden modular su inyección a la red. El Reino Unido se hace eco de este sentimiento con su norma de carga inteligente de 2025, promoviendo un enfoque similar de respuesta a la demanda y despertando el interés de los proveedores en cargadores de a bordo de potencia media ricos en firmware.

América del Norte, con una contribución significativa en 2025, ve su mercado de cargadores de a bordo automotrices impulsado por el crédito de la Ley de Reducción de la Inflación y las inversiones de la Infraestructura Nacional de Vehículos Eléctricos[2]"Orientación Final del NEVI," Departamento de Transporte de EE. UU., transportation.gov. Las directrices federales estipulan que el hardware financiado con subvenciones debe tener capacidades bidireccionales después de 2026. Ford y GM ya se han comprometido con el pleno cumplimiento para sus camionetas y SUV antes de 2027. En California, los pilotos de transferencia de energía del vehículo a la red están incentivando a los propietarios con reembolsos durante los eventos de máxima tensión. Esto hace que los cargadores bidireccionales de 11 kW sean una opción financieramente atractiva. Por otro lado, el clima más frío de �䲹�Բ���á se inclina hacia los circuitos de calentadores de bloque. En consecuencia, las empresas de servicios públicos optan por subsidiar las actualizaciones de 7,4 kW sobre las de 11 kW, lo que modera las tasas de penetración del SiC. América Latina y Oriente Medio, aunque actualmente representan una participación menor, están siendo testigos de un crecimiento significativo. Este auge está impulsado por los anuncios de nuevas plantas en el marco del programa Rota 2030 de Brasil y la iniciativa de exención de tarifas de los Emiratos Árabes Unidos. Ambos programas estipulan que, para acceder a los beneficios fiscales, los cargadores por encima de 7 kW deben ser ensamblados localmente.

Panorama Competitivo

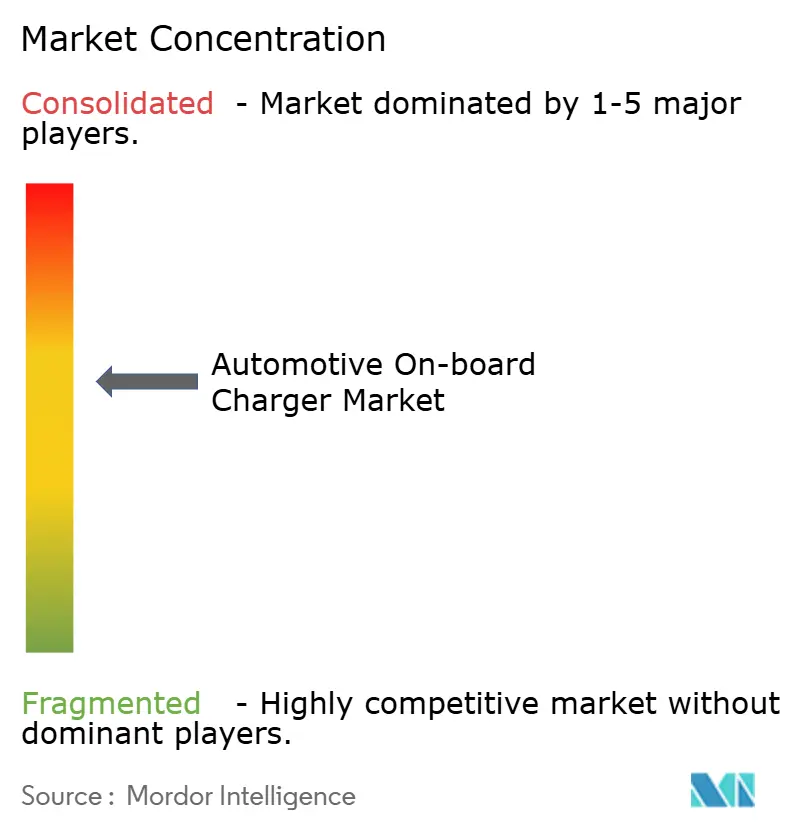

La concentración del mercado es moderada: los cinco principales proveedores —BorgWarner, Hyundai Mobis, LG Electronics, Valeo y DENSO— mantuvieron una participación notable en 2025. Todos estos actores apuntan ahora a diseños de SiC de 800 V con carcasas de refrigeración selladas que permiten una operación continua de 22 kW a una temperatura ambiente de 40 °C. Los registros de propiedad intelectual en torno a la Carga Enchufable ISO 15118-20 aumentaron el año pasado, con Infineon, STMicroelectronics y ON Semiconductor defendiendo pilas de autenticación algorítmica. El eje competitivo ha pasado de las simples afirmaciones de eficiencia a la integración sistémica holística: cargadores definidos por software que pueden desbloquear la transferencia de energía del vehículo a la red mediante actualización inalámbrica sin alterar los arneses de cobre.

Los especialistas están creando nichos. La plataforma GaN de VisIC Technologies ganó en 2025 un pedido de una marca premium europea para un módulo de 22 kW, superando la densidad del SiC en el mismo espacio[3]"Anuncio del Contrato de Cargador de a Bordo GaN," VisIC Technologies, visic-tech.com . Delta Electronics, a través de la comercialización conjunta con cadenas de servicio independientes, aseguró una modesta posición en el mercado de posventa europeo, fijando el precio de sus kits de 7,4 kW a una tarifa asequible instalada. Mientras tanto, impulsada por la economía a nivel de componentes, STMicroelectronics apunta a un objetivo para obleas de SiC de 200 mm para 2027, con el objetivo de reducir los costos de los chips. Este ambicioso calendario presiona a las fábricas más pequeñas, empujándolas hacia la concesión de licencias tecnológicas o la salida del mercado.

A medida que la penetración del eje eléctrico integrado de 3 en 1 se profundiza, los especialistas en propulsión —BorgWarner, Valeo, Hyundai Mobis— ganan ventaja porque pueden distribuir los chips de SiC entre las funciones de tracción y carga. Las empresas de cargadores especializadas corren el riesgo de quedar relegadas a nichos de modernización a menos que se asocien con proveedores de inversores o pivoten hacia sistemas de almacenamiento de energía. Las capacidades de software y ciberseguridad son ahora activos imprescindibles a medida que los reguladores tratan los cargadores como nodos de red, elevando los costos de cumplimiento y reduciendo el campo competitivo viable.

Líderes de la Industria de Cargadores de a Bordo Automotrices

BorgWarner Inc.

Hyundai Mobis Co., Ltd.

LG Electronics

Ficosa International S.A

Valeo SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: FORVIA HELLA y Tau Motors presentaron un «viOBC» sin transformador orientado a la producción en serie en un plazo de tres años, prometiendo mayor densidad y eficiencia.

- Septiembre de 2025: Sterling Gtake E-Mobility se asoció con Landworld Technology para fabricar cargadores de a bordo en Faridabad, con una previsión de ingresos de 450 millones de INR (~53 millones de USD) para el ejercicio fiscal 2030.

- Agosto de 2025: BRUSA HyPower lanzó su familia OBC7 certificada para uso automotriz, con soporte de hasta 19,2 kW monofásico y 22 kW trifásico en sistemas de 400 V y 800 V.

- Febrero de 2025: Changan Automobile integró dispositivos GaN de Navitas en el Qiyuan E07, afirmando ser la primera plataforma de cargador de a bordo basada en GaN de uso comercial en el mundo.

Alcance del Informe Global del Mercado de Cargadores de a Bordo Automotrices

El alcance incluye la segmentación por tipo de vehículo (automóviles de pasajeros y vehículos comerciales), tipo de tren motriz (vehículos eléctricos de batería y vehículos eléctricos híbridos enchufables), potencia nominal (menos de 3,3 kW, 3,3-11 kW y más de 11 kW) y canal de ventas (instalado por el fabricante de equipos originales y posventa). El análisis también cubre la segmentación a nivel regional, incluyendo América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África. Las previsiones de tamaño y crecimiento del mercado se presentan por valor en USD y por volumen en unidades.

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículos Eléctricos de Batería |

| Vehículos Eléctricos Híbridos Enchufables |

| Menos de 3,3 kW |

| 3,3-11 kW |

| Más de 11 kW |

| Instalado por el Fabricante de Equipos Originales |

| Posventa |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| �ճܰ����í�� | |

| ���ܻ�á�ڰ������� | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Por Tipo de Tren Motriz | Vehículos Eléctricos de Batería | |

| Vehículos Eléctricos Híbridos Enchufables | ||

| Por Potencia Nominal | Menos de 3,3 kW | |

| 3,3-11 kW | ||

| Más de 11 kW | ||

| Por Canal de Ventas | Instalado por el Fabricante de Equipos Originales | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| ���ܻ�á�ڰ������� | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de cargadores de a bordo automotrices para 2031?

Se proyecta que alcanzará los 15,68 mil millones de USD para 2031, acelerándose a una CAGR del 13,93% desde 2026.

¿Qué segmento de vehículos está creciendo más rápido en cuanto a cargadores de a bordo?

Se prevé que los vehículos comerciales, especialmente los autobuses y las furgonetas de reparto, expandan la demanda de cargadores a una CAGR del 14,42% hasta 2031.

¿Qué papel desempeñan el SiC y el GaN en el diseño de los cargadores?

La caída de los precios del SiC y el GaN permite cargadores más ligeros y eficientes que caben dentro de los ejes eléctricos integrados de 3 en 1 y admiten flujos de energía bidireccionales.

¿Se espera que la demanda de modernización siga siendo sólida?

Sí, los ingresos del mercado de posventa están creciendo a una CAGR del 15,75% a medida que los primeros propietarios de vehículos eléctricos actualizan las unidades de 3,3 kW a 7,4 kW o 11 kW y añaden funciones de transferencia de energía del vehículo a la carga.

Última actualización de la página el: