Tamaño y �ʲ����پ������貹����ó�� del Mercado de Tanques de Combustible Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.11% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tanques de Combustible Automotriz por ����������

El tamaño del mercado de tanques de combustible automotriz se valúa en USD 17,43 mil millones en 2026 y se proyecta que alcance USD 21,32 mil millones para 2031, creciendo a una CAGR del 4,11% de 2026 a 2031. La producción estable de vehículos de combustión interna e híbridos en ��������-�ʲ���í�ھ�����, América del Sur y Oriente Medio continúa siendo el ancla de la demanda global, incluso a medida que la penetración de vehículos eléctricos de batería aumenta en China y Europa. Los proveedores de primer nivel están transitando del acero a sistemas de HDPE multicapa e invirtiendo en cilindros compuestos Tipo IV para camiones de hidrógeno, logrando un equilibrio entre la presión regulatoria y la innovación en materiales. El endurecimiento de los límites de emisiones evaporativas Euro 7 y LEV III añade entre USD 15 y 25 por unidad, pero desbloquea créditos de cumplimiento que valen múltiplos de ese costo, impulsando la rápida adopción de tecnologías de capa barrera. Al mismo tiempo, la volatilidad de las materias primas ha comprimido los márgenes, lo que lleva a los proveedores a trasladarse hacia centros de moldeo de bajo costo e integración vertical.

Conclusiones Clave del Informe

- Por capacidad, el segmento de 45 a 70 litros representó el 44,72% de la participación del mercado de tanques de combustible automotriz en 2025; se proyecta que los tanques que superan los 70 litros crezcan a una CAGR del 11,68% hasta 2031.

- Por tipo de material, los tanques de plástico lideraron con el 43,15% de la participación del tamaño del mercado de tanques de combustible automotriz en 2025; se prevé que los cilindros compuestos se expandan a una CAGR del 10,67% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 68,47% del tamaño del mercado de tanques de combustible automotriz en 2025, mientras que se espera que los vehículos comerciales medianos y pesados avancen a una CAGR del 12,63% hasta 2031.

- Por tipo de combustible, los sistemas de gasolina representaron el 67,69% de la participación del mercado de tanques de combustible automotriz en 2025; sin embargo, se proyecta que los tanques de hidrógeno crezcan a una CAGR del 16,42% hasta 2031.

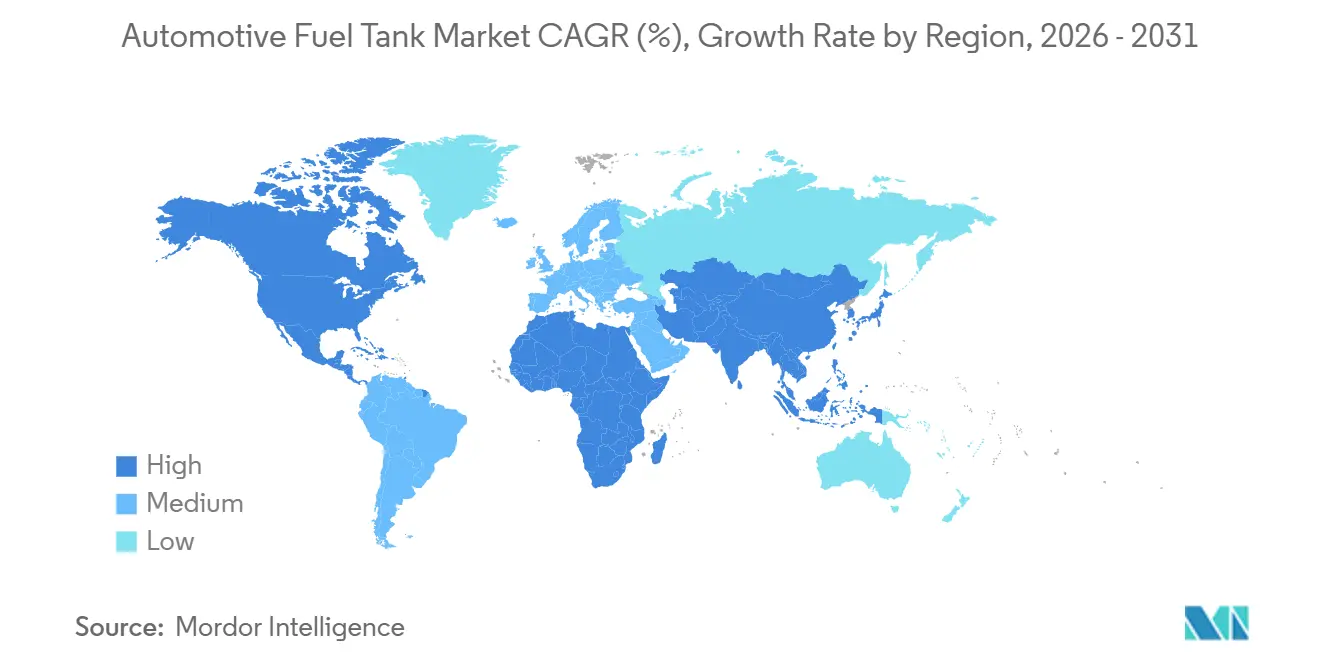

- Por geografía, la región de ��������-�ʲ���í�ھ����� capturó el 53,88% de la participación del mercado de tanques de combustible automotriz en 2025. En contraste, la región de Oriente Medio y África registrará el crecimiento más rápido, con una CAGR del 10,47% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tanques de Combustible Automotriz

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Tanques de Plástico Ligeros para el Cumplimiento de CO₂ | +1.2% | Global, con la UE y América del Norte liderando la adopción | Mediano plazo (2-4 años) |

| Recuperación de la Producción de Vehículos de Combustión Interna e Híbridos | +0.8% | Núcleo en ��������-�ʲ���í�ھ�����, con expansión hacia América del Norte y Europa | Corto plazo (≤ 2 años) |

| Regulaciones Euro 7 más Estrictas | +0.7% | América del Norte y la UE, con efecto regulatorio en mercados emergentes | Largo plazo (≥ 4 años) |

| Lanzamientos de Vehículos Flexibles | +0.5% | América del Norte, Brasil, con adopción selectiva en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Tanques Compuestos de Alta Presión para Camiones de Celda de Combustible | +0.6% | UE y América del Norte, adopción temprana en ������ó�� y Corea del Sur | Largo plazo (≥ 4 años) |

| Demanda Todoterreno y de Defensa | +0.4% | Global, con demanda concentrada en América del Norte y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Los Tanques de Plástico Ligeros Impulsan el Cumplimiento de CO₂

Los fabricantes de equipos originales están transitando del acero a tanques de HDPE multicapa, que pesan entre un 30 y un 40% menos, lo que resulta en una reducción de 3 a 5 kg por automóvil de pasajeros y una mejora del 1% en la eficiencia de ciclo combinado. Las barreras de EVOH coextruidas ahora se integran directamente en los sustratos de HDPE, reduciendo el tiempo de ciclo entre un 12 y un 15% y convirtiéndose en un requisito base en Europa y América del Norte. Las penalizaciones de CO₂ a nivel de flota alcanzaron EUR 95 por gramo por kilómetro en 2025, convirtiendo los tanques equipados con barrera en un mecanismo de cumplimiento rentable. Los proveedores que carecen de capacidad de barrera interna son excluidos cada vez más de los paneles de abastecimiento de los fabricantes de equipos originales, lo que subraya la necesidad estratégica de colocar las líneas de extrusión cerca de las plantas de ensamblaje final. Este impulsor sostiene la demanda continua en el mercado de tanques de combustible automotriz en las regiones reguladas.

La Recuperación de la Producción de Vehículos de Combustión Interna e Híbridos Impulsa la Demanda

La producción global de vehículos de combustión interna e híbridos se recuperó en 2025, estabilizándose cerca de los niveles previos a 2020 a pesar de los avances en vehículos eléctricos de batería. Los vehículos híbridos dominan los mercados con infraestructura de carga escasa, especialmente en el Sudeste Asiático y América Latina, sosteniendo la demanda de tanques barrera de 35 a 50 litros. Los proveedores con centros de fabricación en ��������-�ʲ���í�ھ����� se benefician de este volumen diversificado, mientras que los de Europa Occidental enfrentan caídas más pronunciadas. La resiliencia de la producción híbrida sustenta el crecimiento a mediano plazo del mercado de tanques de combustible automotriz.

Las Regulaciones Euro 7 Endurecen los Estándares de Emisiones Evaporativas

Las normas Euro 7[1]"Hoja de datos #6 – Euro 7: ¿Plazos realistas o poco realistas?" ACEA, acea.auto. , vigentes a partir de septiembre de 2027, reducen las emisiones evaporativas permitidas a 0,05 g por prueba, un endurecimiento del 60% respecto a Euro 6d, mientras que las normas LEV III[2]"86.1813-17 Normas de emisiones evaporativas y de repostaje," Código de Regulaciones Federales, ecfr.gov de Estados Unidos imponen límites comparables de 0,05 g/día de pérdida diurna de combustible para 2027-2032. Estos límites hacen efectivamente obsoletos los tanques de HDPE de una sola capa. Los proveedores de primer nivel deben adelantar capital para validar soluciones multicapa antes de 2026, añadiendo entre un 25 y un 30% de valor de contenido por unidad. La asimetría regulatoria permite a los proveedores de mercados emergentes diferir la inversión. Sin embargo, las plataformas globales de los fabricantes de equipos originales requieren cumplimiento universal, lo que lleva a los proveedores multinacionales a acelerar el despliegue de tecnología de barrera y preservar su participación en el mercado de tanques de combustible automotriz.

La Infraestructura de Combustibles Flexibles Impulsa la Adopción de Tanques Barrera

El mandato E27 de Brasil y el programa nacional E20 de India exponen los tanques de HDPE convencionales a una expansión inducida por etanol del 8 al 12%, aumentando el escape de vapor hasta un 300% en una década. El HDPE multicapa con revestimientos de EVOH mantiene las tasas de permeación por debajo del 2% de las de los materiales de una sola capa, garantizando el cumplimiento a largo plazo. La aprobación en Estados Unidos de las ventas de E15 durante todo el año en 2024 se espera que amplíe el grupo de reacondicionamiento en un estimado de 12 millones de vehículos hasta 2030. Los proveedores del mercado de reposición capturan primas de precio del 40 al 50% en los reemplazos de barrera, añadiendo una lucrativa fuente de ingresos al mercado de tanques de combustible automotriz.

Análisis de Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Electrificación Rápida | -1.8% | Global, con impacto acelerado en la UE, China y California | Largo plazo (≥ 4 años) |

| Volatilidad del Costo de Materias Primas | -0.6% | Global, con impacto particular en mercados emergentes sensibles al costo | Corto plazo (≤ 2 años) |

| Plataformas de Vehículos Eléctricos de Batería que Erosionan el CAPEX de los Fabricantes de Equipos Originales | -0.5% | Global, con impacto concentrado en segmentos de vehículos premium | Largo plazo (≥ 4 años) |

| Preocupaciones de Seguridad contra Incendios con Mezclas de Alto Contenido de Etanol | -0.4% | América del Norte y Brasil, con impacto selectivo en mercados de adopción de E85 | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

La Electrificación Erosiona la Demanda Tradicional de Tanques de Combustible

Durante el período de enero a noviembre de 2024, las ventas globales de vehículos eléctricos ascendieron a 18,5 millones de unidades[3]Suki, "Las Ventas Globales de Vehículos Eléctricos Alcanzan 18,5 Millones de Enero a Noviembre, la �ʲ����پ������貹����ó�� de China al 62,7%," ChinaEVHome, chinaevhome.com , lo que refleja un crecimiento del 21% en comparación con el período correspondiente del año anterior. La participación de vehículos eléctricos de batería de China en 2025 inicialmente comprimirá los segmentos de sedanes y autos urbanos de alto margen, dejando a los proveedores dependientes de la demanda comercial y todoterreno de menor margen. La aceleración de los mandatos de cero emisiones amenaza con una reducción directa de volumen en el mercado de tanques de combustible automotriz, obligando a los proveedores de primer nivel a diversificarse hacia sistemas de almacenamiento térmico de baterías o de hidrógeno.

La Volatilidad del Costo de Materias Primas Presiona los Márgenes

La resina de HDPE se negoció entre USD 950 y USD 1.150 por tonelada durante 2024-2025, mientras que las primas de la lámina de aluminio aumentaron un 18% a principios de 2025 antes de moderarse. Los contratos de precio fijo con los fabricantes de equipos originales requieren que los proveedores absorban estas fluctuaciones, resultando en una reducción de 150 a 200 puntos básicos en los márgenes brutos. Las empresas más pequeñas de segundo nivel que carecen de estrategias de cobertura enfrentan adquisición o salida, acelerando la consolidación dentro del mercado de tanques de combustible automotriz.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Capacidad: Las Flotas Comerciales Impulsan la Demanda de Gran Tamaño

Los tanques de capacidad media de 45 a 70 litros representan el 44,72% de la participación del mercado de tanques de combustible automotriz en 2025, sirviendo a sedanes y vehículos utilitarios deportivos globales. El crecimiento se está desacelerando a medida que los híbridos adoptan unidades de menor tamaño para dar cabida a los paquetes de baterías, aunque el segmento sigue siendo la columna vertebral del mercado de tanques de combustible automotriz. La demanda de vehículos con desplazamiento inferior a 45 litros está disminuyendo en China y Europa Occidental, donde los vehículos eléctricos de batería dominan el segmento de microautos.

La categoría de más de 70 litros se está expandiendo a una CAGR del 11,68% hasta 2031, impulsada por camionetas, SUV de tamaño completo y vehículos comerciales de larga distancia en América del Norte y los estados del Golfo, mientras mantiene una participación del 20 al 25% del tamaño del mercado de tanques de combustible automotriz. Los tanques en modelos Ford F-Series o Toyota Land Cruiser oscilan entre 90 y 136 litros, apoyando las expectativas de autonomía extendida. Los tanques metálicos auxiliares para uso todoterreno y defensa añaden volumen de nicho con primas de precio del 30 al 40%. Las disparidades regionales en los precios del combustible continúan favoreciendo capacidades más pequeñas en Europa y ������ó��, manteniendo así requisitos de herramientas paralelas para los proveedores.

Por Tipo de Material: Los Compuestos Ganan Impulso Estratégico

Los tanques de plástico capturaron el 43,15% de la participación del mercado de tanques de combustible automotriz en 2025, divididos entre HDPE de una sola capa rentable para mercados no regulados y variantes de barrera multicapa para regiones Euro 7 y LEV III. Los cilindros compuestos Tipo IV para hidrógeno y gas natural comprimido, aunque de nicho, están creciendo a una CAGR del 10,67% y sustentan el crecimiento premium de la participación del mercado de tanques de combustible automotriz en camiones comerciales. El aluminio mantiene una posición del 15 al 20% en autos de lujo y furgonetas ligeras debido a sus beneficios en la absorción de energía en colisiones, pero esta participación se erosiona a medida que los fabricantes de equipos originales buscan reducción de masa. El acero continúa su retroceso hacia una participación de un solo dígito debido a las penalizaciones por corrosión y peso.

El desarrollo continuo de infraestructura añadió 150 estaciones de hidrógeno europeas en 2025, habilitando corredores transfronterizos y reforzando la demanda de compuestos. Los proveedores están desarrollando revestimientos termoplásticos que podrían reducir a la mitad los tiempos de curado y disminuir el costo hasta en un 30%, preparando el terreno para una penetración más profunda en la industria de tanques de combustible automotriz.

Por Tipo de Vehículo: Las Plataformas Comerciales Aceleran el Cambio de �ʲ����پ������貹����ó��

Los automóviles de pasajeros contribuyeron con el 68,47% de la participación del mercado de tanques de combustible automotriz en 2025, pero enfrentan vientos en contra por la adopción de vehículos eléctricos de batería urbanos. Se proyecta que los vehículos comerciales medianos y pesados crezcan a una CAGR del 12,63% hasta 2031, impulsados por el crecimiento global del flete del 2,5 al 3% anual y la persistente ansiedad por la autonomía en furgonetas eléctricas. Los tanques de vehículos comerciales generan entre 2 y 3 veces los ingresos por unidad de los sistemas de automóviles de pasajeros, amortiguando a los proveedores contra la erosión de volumen en otros segmentos.

Las furgonetas comerciales ligeras prolongan la demanda de tanques de diésel porque las brechas en el costo total de propiedad con los equivalentes de vehículos eléctricos de batería siguen siendo del 30 al 40% en rutas superiores a 150 km. Los autobuses transitan hacia gas natural comprimido e hidrógeno en ciclos de servicio urbano, pero continúan usando diésel para rutas interurbanas, asegurando fuentes de ingresos diversificadas para la industria del mercado de tanques de combustible automotriz hasta 2031.

Por Tipo de Combustible: El �ᾱ���ó����Դ� Desbloquea el Crecimiento de la Próxima Ola

Los sistemas de gasolina representaron el 67,69% del mercado de tanques de combustible automotriz en 2025; sin embargo, se proyecta que los tanques de hidrógeno aumenten a una CAGR del 16,42% hasta 2031, impulsados por el despliegue de los camiones Daimler GenH2 y Hyundai XCIENT. El contenido de diésel está disminuyendo a medida que Euro 7 y China VI elevan los costos de postratamiento, orientando a los fabricantes de equipos originales hacia alternativas de gasolina-híbrido o vehículos eléctricos de batería para vehículos ligeros. Los tanques de combustible flexible en Brasil, India y Estados Unidos ganan volumen incremental de mezclas E20 a E85, mientras que el gas natural comprimido y el gas licuado de petróleo mantienen una participación estable en taxis y flotas municipales.

La ventaja del hidrógeno es convincente para aplicaciones de uso intensivo: dos tanques Tipo IV de 300 litros almacenan 80 kg de hidrógeno y preservan la carga útil, mientras que un vehículo eléctrico de batería comparable pierde entre 4 y 5 toneladas en baterías. Esta ventaja operativa posiciona al hidrógeno como el segmento de más rápido crecimiento del mercado de tanques de combustible automotriz.

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 53,88% de la participación del mercado de tanques de combustible automotriz en 2025. El mandato E10 de China, aunque parcial, presenta una oportunidad de reacondicionamiento valorada en casi USD 2 mil millones. En ������ó��, una demanda constante de tanques de 40 a 55 litros es sostenida por la combinación híbrida del país. Mientras tanto, Corea del Sur está en camino de aumentar sus exportaciones de Tipo IV a 50.000 unidades anuales para 2026. El Sudeste Asiático experimenta un aumento en la demanda, con ventas de tanques para motocicletas y triciclos, impulsando así el mercado de tanques de combustible automotriz.

Oriente Medio y África son las regiones de más rápido crecimiento, con una CAGR del 10,47% hasta 2031. Arabia Saudita apunta a alcanzar una capacidad de producción vehicular de 300.000 unidades para 2030, según lo establecido en Visión 2030, y Egipto está ampliando sus capacidades de ensamblaje para exportaciones a la región del Norte de África. El plan de los Emiratos Árabes Unidos de establecer 10 estaciones de hidrógeno para 2027 crea un mercado temprano para tanques compuestos. Los requisitos de exportación Euro 6d de ���ܻ�á�ڰ������� están impulsando la adopción de barreras de plástico, mientras que plantas incipientes en Kenia y Nigeria están localizando tanques de plástico, reduciendo así los costos logísticos.

América del Norte y Europa combinadas representaron una participación significativa de los ingresos en 2025. Europa está bifurcada: los mercados de Europa Occidental ven la demanda de tanques de combustible disminuir entre un 8 y un 10% anualmente a medida que la participación de vehículos eléctricos de batería se acelera, mientras que las plantas de Europa Central y Oriental sostienen la producción de vehículos de combustión interna para exportación.

Panorama Competitivo

El mercado de tanques de combustible automotriz demuestra una concentración moderada. Los actores clave aprovechan su presencia global, capacidades de diseño interno y relaciones de larga data con los fabricantes de equipos originales para dominar los programas de volumen. En 2024, TI Fluid Systems aseguró EUR 2,1 mil millones en pedidos relacionados con la electrificación, mientras continuaba optimizando el flujo de caja de los tanques convencionales para apoyar su expansión en la gestión térmica. Magna integra tecnologías de acero, plástico y carcasas de baterías, alineándose con la convergencia de plataformas de los fabricantes de equipos originales que incorpora variantes de combustión interna, híbridas y de vehículos eléctricos de batería.

Los actores de segundo nivel, incluido Kautex, están avanzando en iniciativas de sostenibilidad como Green+, que incorpora resinas recicladas para mantener su posición en el mercado de adquisiciones con etiqueta ecológica de Europa. Motherson Group ha ampliado su escala mediante la adquisición de Yachiyo Industry Co., mejorando sus capacidades de suministro a Honda en Asia y América del Norte. Las empresas especializadas como Quantum Fuel Systems se centran en cilindros de hidrógeno de ultra alta presión, capturando oportunidades en proyectos piloto de camiones y ferrocarriles. Aunque la inflación de costos y la disminución de los volúmenes de vehículos de combustión interna están impulsando la consolidación, las altas barreras técnicas y los requisitos de homologación regional impiden que el mercado transite hacia un oligopolio completo, manteniendo la dinámica competitiva dentro del mercado de tanques de combustible automotriz.

Los disruptores como Hexagon Composites y Worthington Industries están aprovechando su experiencia en gas natural comprimido para asegurar contratos de hidrógeno. Los cilindros certificados ISO 11439 de Hexagon son un 30% más ligeros que las alternativas con revestimiento de aluminio, ofreciendo una autonomía de 600 km para camiones de Clase 8. Los fabricantes chinos, incluido Cangzhou Mingzhu Plastic, operan con costos entre un 30 y un 40% más bajos, lo que les permite presentar ofertas competitivas en mercados sensibles al precio. A medida que aumentan las presiones sobre los márgenes, se anticipa una consolidación, lo que obliga a los proveedores más pequeños de segundo nivel a buscar escala.

Líderes de la Industria de Tanques de Combustible Automotriz

TI Fluid Systems plc

Magna International Inc.

YAPP Automotive Systems Co. Ltd.

OPMOBILITY SE

Kautex Textron GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Quantum Fuel Systems y OneH2 presentaron cilindros Tipo 4 de 930 bar, cada uno con capacidad para 27 kg de hidrógeno, eliminando la necesidad de compresión en el sitio.

- Enero 2025: La Administración Nacional de Seguridad del Tráfico en las Carreteras emitió las normas FMVSS 307 y 308, que regulan la integridad del sistema de combustible de los vehículos de hidrógeno, con cumplimiento efectivo a partir de septiembre de 2028.

- Septiembre 2024: El Grupo BMW amplió su asociación de hidrógeno con Toyota, alineándose con una hoja de ruta más amplia de economía circular, que se espera conduzca a un aumento en la demanda de tanques compuestos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio trata el mercado de tanques de combustible automotriz como el valor generado por sistemas de almacenamiento de combustible líquido o gaseoso nuevos, instalados en fábrica, montados en automóviles de pasajeros, vehículos comerciales ligeros, camiones de mediano y pesado tonelaje, y autobuses que aún dependen de energía combustible. La valoración se expresa en USD al nivel de transacción de equipo original.

Excluimos deliberadamente los tanques de reemplazo del mercado de posventa retrofit y todos los compartimentos de baterías de este alcance.

Descripción general de la segmentación

- Por Capacidad

- Menos de 45 Litros

- 45 a 70 Litros

- Más de 70 Litros

- Por Tipo de Material

- Plástico - una sola capa

- Plástico - multicapa/barrera

- Aluminio

- Acero

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales Ligeros

- Vehículos Comerciales Medianos y Pesados

- Autobuses y Autocares

- Por Tipo de Combustible

- Gasolina

- �پ�é�����

- Combustibles Flexibles/Mezclas de Etanol

- �ᾱ���ó����Դ�

- Gas Natural Comprimido y Gas Licuado de Petróleo

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Egipto

- �ճܰ����í��

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con fabricantes de tanques Tier-1, proveedores de polímeros, gerentes de programas de vehículos y funcionarios regionales de homologación en ��������-�ʲ���í�ھ�����, Europa, América del Norte y el CCG. Estas conversaciones pusieron a prueba los hallazgos secundarios, refinaron los precios de venta promedio y evaluaron la intención de adopción de tanques de hidrógeno compuestos, lo que nos permitió cerrar las brechas de información.

Investigación documental

Comenzamos con trabajo documental estructurado. Los datos abiertos de OICA, los archivos de aduanas de Eurostat y la U.S. Energy Information Administration mapearon la producción de vehículos, los flujos transfronterizos y las capacidades promedio de los tanques. Las regulaciones emitidas por UNECE WP.29 y NHTSA FMVSS 301/304 aclararon los requisitos de materiales y permeación, señalando cambios en la demanda. Los archivos de inversores, las familias de patentes de Questel y los registros de envíos de Volza revelaron la presencia de proveedores, mientras que Dow Jones Factiva rastreó las adiciones de capacidad y los retiros del mercado. Las fuentes mencionadas son meramente ilustrativas; nuestros analistas consultaron muchos otros registros para validar cada dato.

Dimensionamiento del mercado y pronóstico

En nuestro modelo, una construcción de arriba hacia abajo convierte los volúmenes verificados de producción y comercio de 2024 en un conjunto de demanda, que luego se coteja con las capacidades de tanques por clase y las participaciones de penetración de materiales. Verificaciones cruzadas específicas de abajo hacia arriba, muestras de ingresos de proveedores, recuentos de programas de Marklines y verificaciones de canales ayudan a ajustar los totales. Los insumos clave incluyen tasas de fabricación de vehículos, tamaño promedio del tanque por segmento, ratios de sustitución de plástico por metal, umbrales de emisiones evaporativas, índices de precios de polímeros y tendencias regionales de mezcla de combustibles. Una regresión multivariada vincula estos factores impulsores con el crecimiento pronosticado para 2025-2030; cualquier varianza de abajo hacia arriba superior al tres por ciento se reconcilia hacia la media convergente.

Ciclo de validación de datos y actualización

Nuestros resultados se someten a una revisión por pares en dos etapas, con indicadores de anomalías verificados contra las estadísticas de OICA y los archivos de las empresas. Las divergencias superiores al cinco por ciento desencadenan devoluciones de llamada a los encuestados. Los informes se actualizan cada doce meses, con actualizaciones intermedias tras eventos relevantes. Una auditoría final previa a la entrega garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de tanques de combustible automotriz de Mordor es confiable

Las estimaciones publicadas difieren porque las empresas eligen alcances, escalas de precios y cadencias de actualización únicos. Algunas cuentan solo tanques metálicos, mientras que otras añaden cilindros de hidrógeno, y las bases de divisas varían, por lo que los resultados inevitablemente divergen.

Los principales factores de brecha incluyen si se contabilizan las unidades del mercado de posventa, la inclusión de maquinaria fuera de carretera y los supuestos de ASP no validados que pasan por alto la rápida adopción del plástico multicapa.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 20,15 B | ���������� | |

| USD 18,37 B | Consultora regional A | Omite los tanques de hidrógeno compuestos y la demanda del mercado de posventa asiático |

| USD 33,10 B | Consultora global B | Agrupa cilindros de GNC y ventas de retrofit, aplica ASP del cuartil superior |

| USD 18,51 B | Revista del sector C | Utiliza tipos de cambio de 2023 y excluye los autobuses comerciales |

La comparación muestra que nuestras disciplinadas elecciones de alcance, los precios validados por los encuestados y el ciclo de actualización anual ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente que refleja la economía real de producción y puede ser reproducida fácilmente por cualquier analista diligente.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de tanques de combustible automotriz en 2026?

El tamaño del mercado de tanques de combustible automotriz alcanzó USD 17,43 mil millones en 2026.

¿Qué CAGR se espera para los tanques de combustible de 2026 a 2031?

Se proyecta que el valor del mercado avance a una CAGR del 4,11% hasta 2031.

¿Qué región lidera la demanda de tanques de combustible automotriz?

��������-�ʲ���í�ھ����� generó el 53,88% de los ingresos de 2025 debido a la alta producción de vehículos de combustión interna e híbridos.

¿Qué segmento de capacidad crece más rápido?

Se prevé que los tanques de más de 70 litros registren una CAGR del 11,68% respaldada por la producción de SUV y camiones.

¿Con qué rapidez se están expandiendo los tanques de hidrógeno?

Los sistemas de hidrógeno son el segmento de tipo de combustible de más rápido crecimiento, aumentando a una CAGR del 16,42% hasta 2031.

Última actualización de la página el: