Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sujetadores Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 61.37 Mil millones de dólares |

| Tamaño del Mercado (2031) | 75.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sujetadores Automotrices por ����������

Se espera que el tamaño del mercado de sujetadores automotrices crezca de USD 58,89 mil millones en 2025 a USD 61,37 mil millones en 2026 y se prevé que alcance USD 75,42 mil millones en 2031 a una CAGR del 4,21% durante 2026–2031. La expansión moderada refleja un delicado equilibrio en el mercado de sujetadores automotrices entre un mayor contenido electrónico que multiplica los puntos de sujeción y las plataformas de vehículos eléctricos de batería (BEV) que eliminan muchas uniones relacionadas con el tren motriz. Los objetivos de reducción de peso en los Estados Unidos y la Unión Europea, la recuperación de la producción mundial de vehículos hacia múltiples unidades en 2026 y las normas de responsabilidad más estrictas en torno a las uniones críticas para la seguridad continúan elevando el valor por vehículo, incluso cuando el recuento de unidades tiende a la baja en los BEV. Al mismo tiempo, el adhesivo de unión y la soldadura láser están erosionando la penetración de los sujetadores mecánicos en las estructuras de carrocería de gama alta, mientras que los aranceles de defensa comercial sobre los sujetadores de acero chinos mantienen los costos de materias primas volátiles para los ensambladores norteamericanos. La consolidación entre los proveedores de nivel 2 se está acelerando a medida que las arquitecturas de vehículos modulares concentran las adquisiciones en un puñado de proveedores certificados a nivel mundial.

Conclusiones Clave del Informe

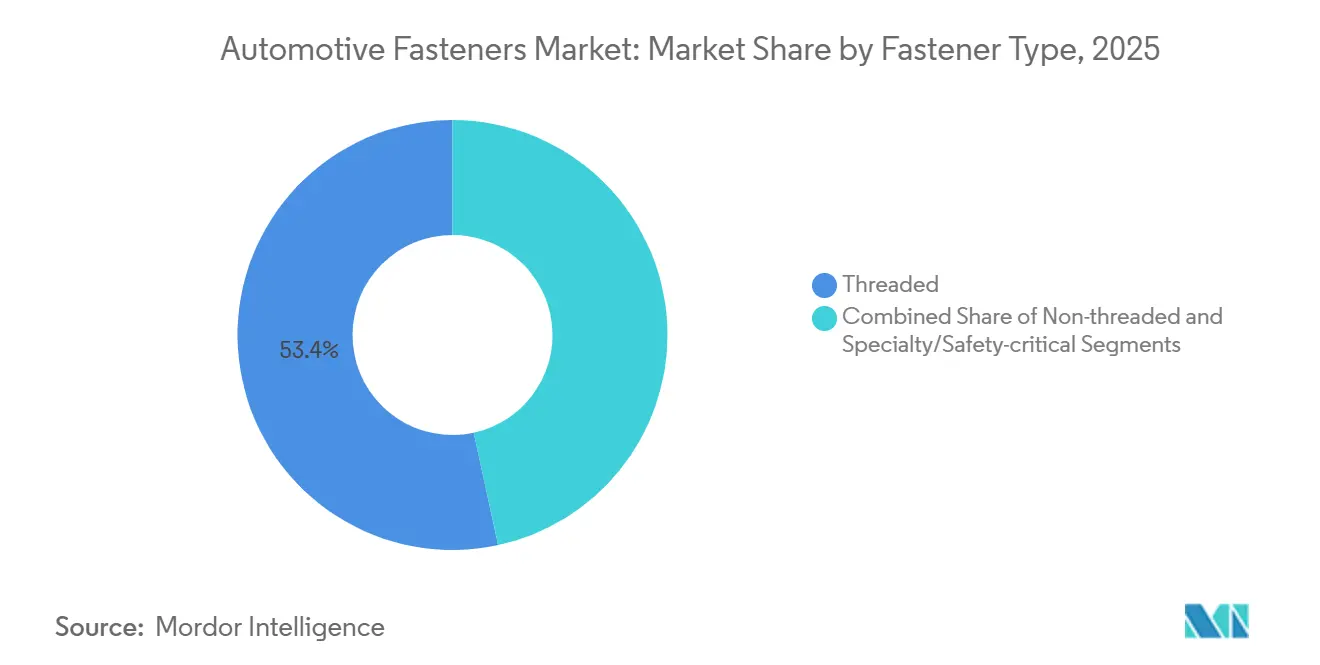

- Por tipo de sujetador, los sujetadores roscados lideraron con una participación de ingresos del 53,41% en 2025; se proyecta que las variantes especiales y críticas para la seguridad se expandirán a una CAGR del 4,23% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 67,73% de la demanda en 2025, mientras que las motocicletas registraron la CAGR más rápida del 4,37% hasta 2031.

- Por propulsión, los vehículos de motor de combustión interna mantuvieron el 81,15% de la participación del mercado de sujetadores automotrices en 2025, mientras que se prevé que los vehículos eléctricos de batería se expandan a una CAGR del 4,35% hasta 2031.

- Por función, los sujetadores desmontables capturaron el 77,81% del tamaño del mercado de sujetadores automotrices en 2025; se proyecta que las variantes no desmontables crecerán a una CAGR del 4,24% hasta 2031.

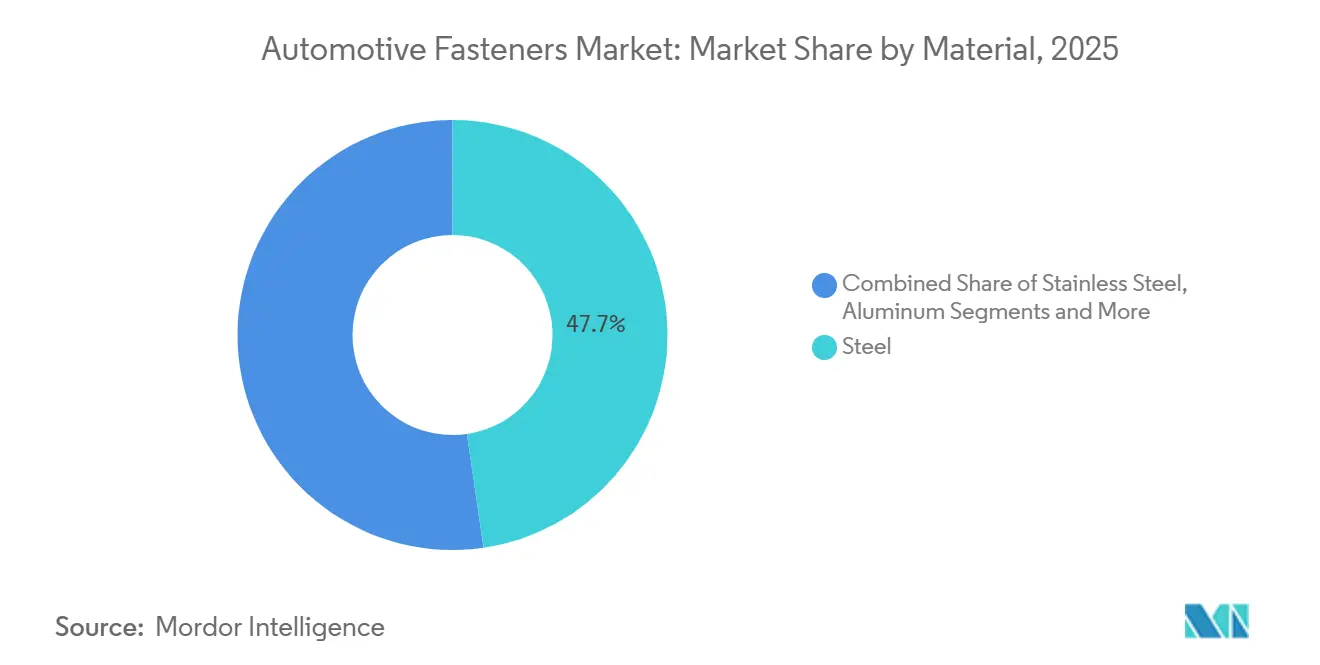

- Por material, el acero mantuvo una participación del 47,74% en 2025; se prevé que los sujetadores de aluminio crezcan a una CAGR del 4,38% hasta 2031.

- Por revestimiento, los acabados de zinc dominaron con una participación del 38,72% en 2025; las tecnologías orgánicas y de película seca registraron la CAGR más alta del 4,41% hasta 2031.

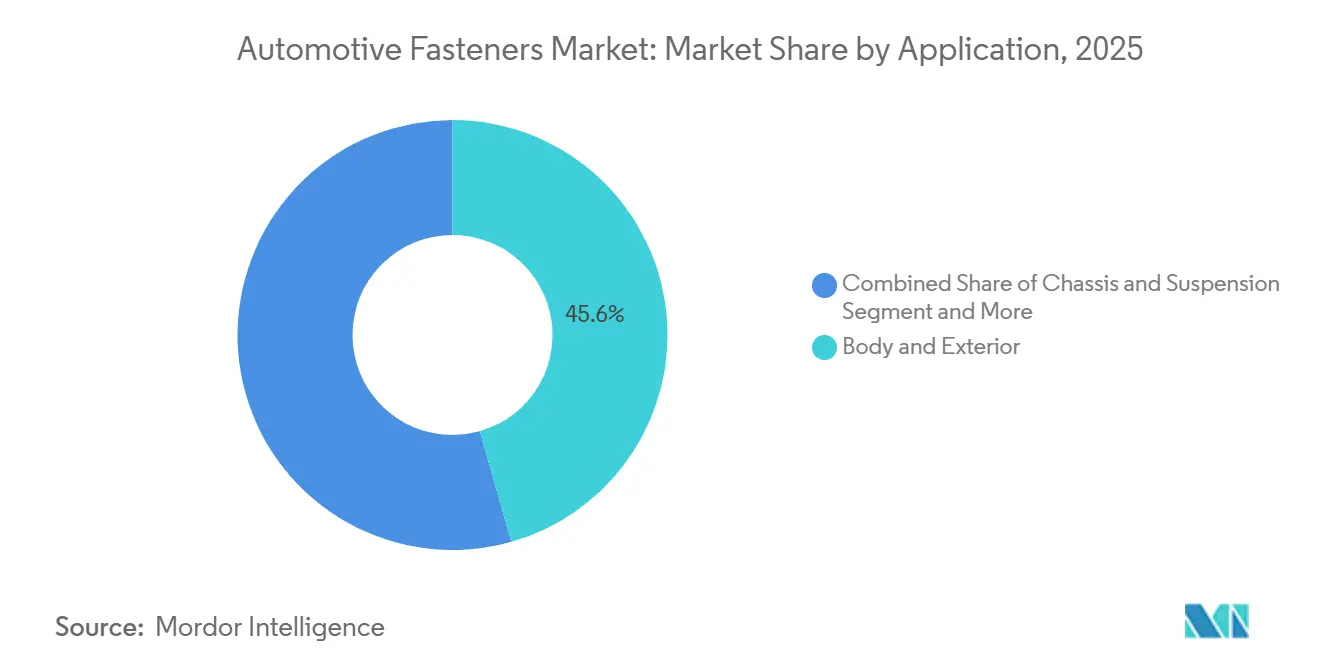

- Por aplicación, la carrocería y el exterior capturaron una participación del 45,56% en 2025; las uniones electrónicas y eléctricas avanzan a una CAGR del 4,27% hasta 2031.

- Por canal de distribución, el segmento de fabricantes de equipos originales (OEM) mantuvo una participación del 87,83% en 2025, mientras que el mercado de posventa creció a una CAGR del 4,33% hasta 2031.

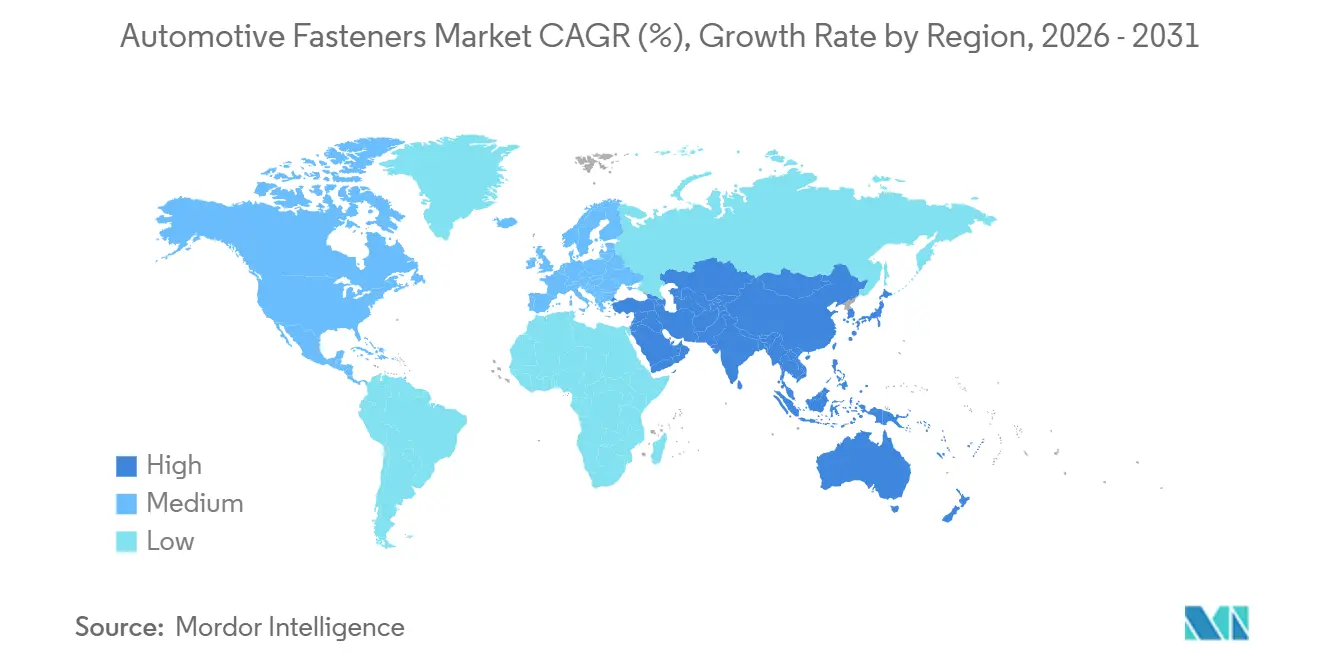

- Por región, Asia Pacífico dominó con una participación del 37,86% en 2025 y también ofrece la CAGR más rápida del 4,31% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sujetadores Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Reducción de Peso Acelerando la Demanda | +0.9% | Europa y América del Norte, con efectos secundarios en China | Mediano plazo (2-4 años) |

| Recuperación de la Producción Global de Vehículos | +0.8% | Global, con las mayores ganancias en Asia Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Creciente Contenido Electrónico que Requiere Micro-Sujetadores | +0.7% | Global, liderado por segmentos premium en Europa y Asia Pacífico | Mediano plazo (2-4 años) |

| Arquitecturas de Vehículos Modulares | +0.6% | Global, concentrado entre los 10 principales OEM | Largo plazo (≥ 4 años) |

| Envejecimiento del Parque Vehicular que Impulsa los Reemplazos en el Mercado de Posventa | +0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mandatos de Reutilización y Economía Circular que Estimulan la Demanda | +0.4% | Europa, adopción temprana en California y ������ó�� | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Reducción de Peso Acelerando la Demanda de Sujetadores Avanzados

En respuesta a las actualizaciones del Estándar Corporativo de Economía de Combustible Promedio (CAFE) de los EE. UU. y los objetivos de CO₂ promedio de la flota de la Unión Europea para 2025, los fabricantes de automóviles están bajo presión para reducir significativamente el peso de los vehículos. Este enfoque en la reducción de peso ha puesto atención en los sujetadores, que contribuyen con un porcentaje pequeño pero notable del peso en vacío de un vehículo. Si bien los pernos de aluminio ofrecen un ahorro de peso sustancial en comparación con el acero, requieren manguitos de aislamiento o revestimientos de zinc-níquel para prevenir la corrosión galvánica. Estas medidas adicionales aumentan ligeramente el costo de cada sujetador. Por otro lado, los sujetadores de titanio, considerablemente más caros que el acero Grado 8.8, están pasando del mundo de las carreras de Fórmula E a los vehículos eléctricos (EV) de lujo de alta gama. Aquí, el atractivo radica en la significativa reducción de peso que justifica el mayor costo. Además, la complejidad de los requisitos de sujetadores ha aumentado: una carrocería en blanco que anteriormente dependía de unos pocos tamaños de pernos de acero ahora exige una mayor variedad de SKU. Estos incluyen opciones de aluminio, acero inoxidable y acero revestido. Esta expansión ha llevado a un notable aumento en las necesidades de capital de trabajo para los proveedores de nivel 2, con requisitos que aumentan considerablemente [1]"Estándares de Economía de Combustible Promedio Corporativo," Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov .

Recuperación de la Producción Global de Vehículos

En 2024, la producción de vehículos ligeros experimentó una recuperación significativa y se proyecta que crecerá aún más para 2026. Este resurgimiento señala una restauración de la demanda base en el mercado de sujetadores automotrices, tras la escasez de semiconductores de los últimos años. Durante este período, China emergió como un contribuyente importante, con India y el Sudeste Asiático desempeñando también roles sustanciales en el impulso de la demanda de sujetadores. En conjunto, estas regiones representaron una parte considerable del aumento de la demanda. Impulsada por un estímulo de infraestructura en India y mandatos de emisiones en California, la producción de vehículos comerciales experimentó un crecimiento notable, particularmente en los segmentos de servicio pesado. Este auge beneficia a los proveedores asiáticos, que cuentan con ventanas de entrega rápidas, lo que les otorga una ventaja distintiva sobre los fabricantes europeos que dependen de inventarios preposicionados. Si bien la producción de Europa se mantuvo estable, el impulso global en la construcción de unidades sirve como un viento de cola favorable [2]"Estadísticas de Producción 2024," Organización Internacional de Fabricantes de Vehículos de Motor, oica.net .

Creciente Contenido Electrónico que Requiere Micro-Sujetadores

En 2025, el vehículo promedio contaba con numerosas unidades de control electrónico, cada una asegurada por varios micro-sujetadores con tamaños de rosca pequeños. Las cabinas digitales, los módulos de actualización inalámbrica y los sistemas de asistencia avanzada a la conducción (ADAS) de Nivel 2+ contribuyeron a este aumento. Las carcasas de cámaras y radares ahora utilizan tornillos de acero inoxidable o nylon, adhiriéndose a los estándares IP67, lo que eleva ligeramente los costos por unidad. Los OEM de gama alta, que ahora equipan lidar montado en el techo, requieren múltiples sujetadores de precisión por sensor, garantizando una alineación submilimétrica en un amplio rango de temperatura. Para garantizar la trazabilidad, los proveedores de electrónica de Nivel 1 están integrando verticalmente su abastecimiento de sujetadores, consolidando una parte significativa del volumen global de micro-sujetadores con un número limitado de proveedores [3]"ISO 16750 Vehículos de Carretera—Condiciones Ambientales," Organización Internacional de Normalización, iso.org .

Arquitecturas de Vehículos Modulares que Impulsan la Demanda Basada en Plataformas

Las plataformas MEB de Volkswagen, STLA de Stellantis y SEA de Geely están estandarizando una parte significativa de los números de pieza de sujetadores en varios modelos. Esta estrategia les permite realizar compras a granel, logrando ahorros de costos notables. Además, los datos validados de pruebas de choque y corrosión ahora se transfieren sin problemas entre derivados, reduciendo significativamente los tiempos de desarrollo para nuevas variantes. Sin embargo, esto ha llevado a una disminución en la diversidad de proveedores. A medida que las licitaciones exigen cada vez más una presencia global y la certificación ISO/TS 22163, los actores regionales más pequeños se inclinan hacia la consolidación.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Arquitectura de VE que Reduce el Recuento de Sujetadores por Vehículo | -0.6% | Global, más pronunciado en Europa y China | Mediano plazo (2-4 años) |

| Sustitución por Adhesivo de Unión y Soldadura Láser | -0.5% | Europa y América del Norte, segmentos premium | Largo plazo (≥ 4 años) |

| Volatilidad de Precios de Materias Primas y Disrupciones en el Suministro | -0.3% | Global | Corto plazo (≤ 2 años) |

| Medidas de Defensa Comercial y Derechos Antidumping que Perturban las Cadenas de Suministro | -0.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Arquitectura de VE que Reduce el Recuento de Sujetadores por Vehículo

Los vehículos eléctricos de batería (BEV) prescinden de componentes como bloques de motor, transmisiones, sistemas de escape y depósitos de combustible. Este cambio resulta en una reducción significativa en el número de sujetadores por unidad en comparación con los vehículos de combustión interna tradicionales. Por ejemplo, el Model Y de Tesla emplea menos sujetadores que un vehículo todoterreno de gasolina, lo que representa una reducción notable. Además, los diseños de baterías estructurales reducen aún más el número de sujetadores requeridos. Si bien el valor de los pernos de alta resistencia Grado 10.9 en los BEV ha aumentado, compensando parcialmente la reducción de volumen, el impacto general en el mercado de sujetadores automotrices sigue siendo negativo.

Sustitución por Adhesivo de Unión y Soldadura Láser

En 2024, el e-tron GT de Audi utiliza adhesivos estructurales para unir una parte significativa de las uniones de su carrocería, un movimiento que reemplaza numerosos remaches y pernos y reduce considerablemente el tiempo de ensamblaje. Al emplear blancos a medida soldados con láser, Audi elimina bridas y solapamientos, lo que lleva a una reducción notable en la demanda de sujetadores para paneles de techo y marcos de puertas. Si bien las preocupaciones sobre la complejidad de reparación y la reciclabilidad restringen el uso de adhesivos a los segmentos premium, esta tendencia continúa ejerciendo una presión significativa sobre los volúmenes de pernos de uso general.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sujetador: Las Variantes Críticas para la Seguridad Exigen Precios Premium

Los sujetadores roscados representaron el 53,41% de los ingresos de 2025, subrayando su versatilidad en sistemas de chasis, tren motriz e interiores. Las unidades especiales y críticas para la seguridad, incluidos los pernos de par de rendimiento y las tuercas autoblocantes, registrarán una CAGR del 4,23% hasta 2031, ya que los estrictos protocolos de pruebas de choque los hacen indispensables para los anclajes de cinturones de seguridad y la retención de paquetes de baterías. Las piezas roscadas de uso general enfrentan una erosión gradual del volumen en los BEV, aunque su demanda absoluta en híbridos y automóviles de combustión interna tradicionales mantiene el tamaño del mercado de sujetadores automotrices sustancial para este segmento.

Los sujetadores especiales exigen precios entre 2 y 5 veces más altos al integrar compuestos de bloqueo de rosca o arandelas cautivas que reducen las reclamaciones de garantía y el retrabajo en línea. Los clips y remaches no roscados, aunque esenciales en el acabado interior, crecen más lentamente a medida que los adhesivos ganan terreno en la carrocería en blanco de gama alta. La prima asociada a los artículos especiales protege los márgenes incluso en un entorno de adquisición estandarizado por plataforma.

Por Tipo de Vehículo: Las Motocicletas Superan a los Automóviles de Pasajeros

Los automóviles de pasajeros consumieron el 67,73% de todas las unidades en 2025, lo que refleja una mayor intensidad de sujetadores y construcciones globales de 68 millones de vehículos. Sin embargo, las motocicletas registrarán la CAGR más rápida del 4,37% hasta 2031, ya que India y China electrifican sus flotas de scooters, añadiendo pernos roscados para carcasas de baterías y soportes de motor. Los vehículos comerciales ligeros y los camiones pesados juntos representan el 18% del volumen, respaldados por la electrificación de la entrega de última milla.

El contenido promedio de sujetadores por scooter eléctrico está creciendo exponencialmente, mientras que los automóviles de pasajeros eléctricos pierden entre 220 y 280 pernos en comparación con los modelos de motor de combustión interna. Los operadores de flotas que adoptan diseños de plataformas de carga modulares estandarizan los SKU de sujetadores en 3 a 5 clases de carga útil, reduciendo los inventarios de piezas hasta en dos quintas partes.

Por Propulsión: Los BEV Reconfiguran la Mezcla a Pesar de los Menores Recuentos

Los vehículos de combustión interna aún generaron el 81,15% de la demanda de sujetadores en 2025, aunque los BEV se expandirán a una CAGR del 4,35% debido a las normas de cero emisiones en China y la UE. Aunque los BEV utilizan menos sujetadores por vehículo, el cambio hacia pernos Grado 10.9 y variantes de acero inoxidable eleva el valor por unidad. Los automóviles híbridos ocupan un nicho de transición, manteniendo la mayoría de los sujetadores de motor de combustión interna mientras añaden entre 40 y 60 nuevas uniones relacionadas con la batería.

El paquete 4680 de Tesla, por ejemplo, emplea 112 pernos M8 revestidos de zinc-níquel apretados a 25 Nm para prevenir la fragilización por hidrógeno, lo que ilustra las oportunidades de alto valor incluso cuando los recuentos disminuyen.

Por Función: Las Uniones Desmontables se Alinean con la Economía Circular

Los sujetadores desmontables capturaron una participación del 77,81% en 2025, consolidando su papel en áreas de servicio y apoyando los objetivos de economía circular. La Directiva actualizada de la UE sobre Vehículos al Final de su Vida Útil desalienta las uniones permanentes, reforzando las soluciones desmontables en interiores y electrónica. Las opciones no desmontables —remaches autopunzonantes, tuercas de embutición— aún crecen al 4,24% debido a su ventaja de tiempo de ensamblaje de 8 a 12 segundos en talleres de carrocería de alto volumen.

Los modelos de lujo están incorporando un alto porcentaje de uniones desmontables para mejorar la reparabilidad. En contraste, los vehículos de mercado masivo incluyen un porcentaje comparativamente menor, priorizando el ahorro en costos de materiales. Con las regulaciones propuestas en California sobre la reciclabilidad de los paquetes de baterías, la adopción de uniones desmontables en los BEV de EE. UU. podría alcanzar niveles significativamente más altos a partir de 2027.

Por Material: Los Sujetadores de Aluminio Ganan Terreno a Pesar de los Obstáculos de Corrosión

El acero se mantuvo como el material predominante con una participación del 47,74% en 2025, pero los sujetadores de aluminio registrarán una CAGR del 4,38% ya que cada reducción de peso del vehículo genera una ganancia mínima en eficiencia de combustible. El acero inoxidable mantiene una participación del 18% para las áreas de la parte inferior de la carrocería y los paquetes de baterías expuestos a la corrosión, mientras que el latón permanece en un nicho en los terminales eléctricos.

La ventaja de peso del aluminio conlleva riesgos de corrosión galvánica; los manguitos de aislamiento de zinc-níquel o cerámica añaden entre USD 0,08 y 0,15 por unidad. Aun así, las regulaciones europeas y californianas hacen que las sustituciones de aluminio sean atractivas en soportes no estructurales donde las cargas de tracción se mantienen por debajo de 4 kN.

Por Revestimiento y Acabado: Las Películas Orgánicas Reemplazan al Cromo Hexavalente

Los revestimientos de zinc lideraron con una participación del 38,72% en 2025, aunque los acabados orgánicos y de película seca aumentarán a una CAGR del 4,41% tras la prohibición del cromo hexavalente por parte del Reglamento REACH en 2024. Los sistemas de láminas de zinc de Geomet proporcionan una resistencia excepcional a la niebla salina, alineándose con las garantías de corrosión a largo plazo de los OEM. Mientras tanto, los lubricantes de película seca reducen significativamente los coeficientes de fricción, evitando eficazmente el gripado de roscas durante el ensamblaje automatizado.

Los acabados de níquel y cromo mantienen su estatus premium, ya sea para fines decorativos o en áreas propensas a la corrosión severa. Los revestimientos de fosfato mantienen una participación de mercado notable al garantizar la adhesión de la pintura para los espárragos de carrocería en blanco que se dirigen a las líneas de electrodeposición.

Por Aplicación: Los Sujetadores Electrónicos se Multiplican con la Adopción de ADAS

Los sistemas de carrocería y exterior dominaron con una participación del 45,56% en 2025, pero las uniones electrónicas y eléctricas se acelerarán a una CAGR del 4,27% a medida que los módulos de radar, lidar y cámara añaden entre 30 y 50 micro-sujetadores por vehículo. El montaje de paquetes de baterías en los BEV fortalece el segmento de chasis y suspensión, que mantiene una participación significativa, ayudando a contrarrestar una ligera disminución en las aplicaciones de tren motriz.

Las carcasas de cámaras requieren tornillos de acero inoxidable o nylon, apretados a un nivel específico, adhiriéndose a los estándares de vibración ISO. El e-tron GT de Audi, al reducir significativamente los sujetadores de carrocería mediante el uso de adhesivos, muestra el impacto transformador de la unión estructural en el mercado de sujetadores automotrices, especialmente en los segmentos exteriores.

Por Canal de Distribución: El Mercado de Posventa Crece con la Antigüedad del Parque Vehicular

Los OEM adquirieron el 87,83% de los sujetadores en 2025, pero el mercado de posventa se expandirá a una CAGR del 4,33% a medida que la antigüedad promedio de los vehículos en EE. UU. alcanza los 12,6 años y las flotas europeas se acercan a los 12,3 años. Las tiradas de producción más pequeñas y los márgenes minoristas elevan los precios del mercado de posventa significativamente por encima de sus contrapartes OEM.

Plataformas como McMaster-Carr están haciendo más accesibles los pernos especiales de par de rendimiento, lo que lleva a un aumento notable en la demanda minorista. Si bien los BEV tienen menos elementos de servicio, lo que modera los volúmenes del mercado de posventa por vehículo, se espera que su participación en la flota se mantenga relativamente baja hasta 2031, mitigando así el impacto.

Análisis Geográfico

Asia Pacífico representó el 37,86% de la demanda global en 2025 y se espera que crezca a una CAGR del 4,31% hasta 2031. La significativa producción automotriz de China, junto con el rápido crecimiento de India, subraya el poderío automotriz de la región. El Sudeste Asiático, con su creciente producción de vehículos, se está convirtiendo en un imán para nuevas plantas de sujetadores a medida que los OEM reorientan sus estrategias de abastecimiento alejándose de China. En particular, los proveedores nacionales en China ahora satisfacen casi la mitad de las demandas de los OEM locales, con tiempos de entrega rápidos y precios competitivos en comparación con sus contrapartes europeas. El floreciente mercado de motocicletas eléctricas de India ha consolidado aún más el dominio de Asia en el ámbito de los sujetadores automotrices.

Europa, que representó una parte sustancial de la demanda global en 2025, experimentó una tasa de crecimiento más lenta, atribuida al estancamiento de la producción y al cambio de las marcas premium hacia el adhesivo de unión. En Alemania, con su significativa producción automotriz, se consumió un gran volumen de sujetadores, predominantemente de alta resistencia, suministrados por los líderes de la industria KAMAX y Bossard. La revisión de la Directiva sobre Vehículos al Final de su Vida Útil continúa favoreciendo las uniones desmontables, impulsando la demanda de sujetadores roscados, incluso cuando los volúmenes de los talleres de carrocería disminuyen. Mientras tanto, la consolidación de Stellantis de las marcas heredadas bajo la plataforma STLA ha llevado a una reducción notable en los SKU y a una lista de proveedores más racionalizada.

América del Norte, que representa una parte significativa de la demanda global en 2025, está en camino de lograr un crecimiento constante hasta 2031. La producción estadounidense de camionetas ligeras y SUV ha sido sólida, con las estipulaciones de contenido de la Ley de Reducción de la Inflación canalizando los pedidos de sujetadores hacia proveedores nacionales como Illinois Tool Works y Stanley Engineered Fastening. Además, los derechos antidumping han desplazado las importaciones de China a Vietnam y México, lo que resulta en mayores costos de entrega. La creciente producción automotriz de México ha atraído inversiones significativas en nueva capacidad de sujetadores, mientras que las plantas de Ontario en �䲹�Բ���á dependen en gran medida de cadenas de suministro transfronterizas eficientes.

Panorama Competitivo

En 2025, los principales proveedores representaron una parte significativa de los ingresos globales, lo que pone de relieve un mercado moderadamente fragmentado. A medida que los OEM prefieren cada vez más a los proveedores con presencia global y certificaciones relevantes, la estandarización de plataformas está impulsando la consolidación. Implementado en 2024, el sistema de verificación automática de par de Illinois Tool Works redujo significativamente el retrabajo y ahora exige una notable prima de precio. Mientras tanto, la incursión de LISI Group en la conformación en frío de forma neta no solo redujo los costos por unidad, sino que también aseguró un contrato a largo plazo para sujetadores.

Los actores asiáticos como Shanghai Tianbao están aprovechando los tiempos de entrega rápidos y las sustanciales ventajas de costos, capturando con éxito participación de mercado de sus contrapartes europeas. Este cambio ha impulsado inversiones en acercamiento de la producción y automatización, reduciendo significativamente la contribución de la mano de obra a los costos. En mercados de nicho, los proveedores están exigiendo precios considerablemente más altos por productos especializados como pernos de par de rendimiento específicos para baterías y micro-sujetadores con clasificación IP67 diseñados para módulos ADAS. Si bien las actividades de patentes en remaches autopunzonantes y soldadura por fricción-agitación señalan una posible transformación estructural, la naturaleza intensiva en capital de estas innovaciones ha garantizado que una gran parte del mercado de sujetadores automotrices seguirá dependiendo de las uniones mecánicas en el futuro previsible.

El cumplimiento normativo ha emergido como una ventaja competitiva significativa. Los proveedores con credenciales como ISO 9001, IATF 16949 y REACH no solo disfrutan de notables primas de precio, sino que también obtienen precalificación para licitaciones globales. En contraste, aquellos que carecen de dichas certificaciones se ven relegados a nichos del mercado de posventa o abandonan los segmentos de uso general, especialmente ante las fluctuaciones en los precios de las materias primas.

Líderes de la Industria de Sujetadores Automotrices

Illinois Tool Works Inc.

LISI Group

Nifco Inc.

Stanley Black & Decker Inc. (Stanley Engineered Fastening)

SFS Group AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Fontana Gruppo acordó adquirir una participación del 60% en Right Tight Fasteners, con sede en India, por alrededor de INR 1.000 millones de rupias, fortaleciendo su posición en el creciente centro de fabricación de vehículos del país.

- Enero de 2025: Bossard Group completó la adquisición de Ferdinand Gross, ampliando la cobertura europea en sujetadores automotrices de alta precisión.

- Marzo de 2024: Auto Fasteners Ltd aseguró 15.000 pies cuadrados adicionales en Sucham Park, Southam, ampliando su huella de producción en el Reino Unido para satisfacer la creciente demanda internacional.

Alcance del Informe Global del Mercado de Sujetadores Automotrices

Los sujetadores automotrices incluyen tuercas, pernos, tornillos, retenes, clips de resorte y arandelas. Los principales tipos de sujetadores automotrices son tuercas, pernos y arandelas.

El mercado de sujetadores automotrices está segmentado por tipo de sujetador, tipo de vehículo, tipo de propulsión del vehículo, función, tipo de material y geografía. Por tipo de sujetador, el mercado está segmentado en roscados y no roscados. Por tipo de vehículo, el mercado está segmentado en automóviles de pasajeros y vehículos comerciales. Por tipo de propulsión del vehículo, el mercado está segmentado en vehículos de motor de combustión interna y vehículos eléctricos. Por función, el mercado está segmentado en desmontables y no desmontables. Por tipo de material, el mercado está segmentado en hierro, acero, aluminio, latón y plástico. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia Pacífico y el Resto del Mundo.

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Roscados |

| No Roscados |

| Especiales/Críticos para la Seguridad |

| Motocicletas |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| Vehículos Fuera de Carretera |

| Vehículos de Motor de Combustión Interna |

| Vehículos Eléctricos de Batería |

| Vehículos Híbridos y de Pila de Combustible |

| Desmontables |

| No Desmontables |

| Acero |

| Acero Inoxidable |

| Aluminio |

| ������ó�� |

| Plásticos y Compuestos |

| Zinc |

| Fosfato |

| Níquel y Cromo |

| Orgánico y Película Seca |

| Carrocería y Exterior |

| Chasis y Suspensión |

| Tren Motriz y Motor |

| Interior y Asientos |

| Electrónica y Eléctrico |

| OEM |

| Mercado de Posventa |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| ���ܻ�á�ڰ������� | |

| �ճܰ����í�� | |

| Resto de Oriente Medio y África |

| Por Tipo de Sujetador | Roscados | |

| No Roscados | ||

| Especiales/Críticos para la Seguridad | ||

| Por Tipo de Vehículo | Motocicletas | |

| Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Vehículos Fuera de Carretera | ||

| Por Propulsión | Vehículos de Motor de Combustión Interna | |

| Vehículos Eléctricos de Batería | ||

| Vehículos Híbridos y de Pila de Combustible | ||

| Por Función | Desmontables | |

| No Desmontables | ||

| Por Material | Acero | |

| Acero Inoxidable | ||

| Aluminio | ||

| ������ó�� | ||

| Plásticos y Compuestos | ||

| Por Revestimiento/Acabado | Zinc | |

| Fosfato | ||

| Níquel y Cromo | ||

| Orgánico y Película Seca | ||

| Por Aplicación | Carrocería y Exterior | |

| Chasis y Suspensión | ||

| Tren Motriz y Motor | ||

| Interior y Asientos | ||

| Electrónica y Eléctrico | ||

| Por Canal de Distribución | OEM | |

| Mercado de Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| ���ܻ�á�ڰ������� | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sujetadores automotrices?

El mercado está valorado en USD 61,37 mil millones en 2026 y se proyecta que alcance USD 75,42 mil millones en 2031.

¿A qué velocidad está creciendo la demanda de sujetadores de aluminio?

Se espera que los sujetadores de aluminio se expandan a una CAGR del 4,38% hasta 2031, ya que los OEM persiguen objetivos de reducción de peso.

¿Qué región lidera la demanda global?

Asia Pacífico representó el 37,86% del consumo de 2025 y se proyecta que ofrezca la CAGR más rápida del 4,31% hasta 2031.

¿Cómo están afectando los vehículos eléctricos al consumo de sujetadores?

Los BEV eliminan entre 220 y 280 sujetadores tradicionales por vehículo, pero añaden pernos de alto valor Grado 10.9 para los paquetes de baterías, reconfigurando la mezcla en lugar de eliminar la demanda.

¿Qué impacto tienen los derechos de defensa comercial en las cadenas de suministro?

Los derechos antidumping de EE. UU. de hasta el 118% sobre los sujetadores de acero chinos están desplazando las adquisiciones hacia Vietnam y Taiwán, elevando los costos de entrega entre un 12% y un 18% para los compradores norteamericanos.

¿Qué revestimientos están reemplazando al galvanizado de cromo hexavalente?

Las láminas de zinc orgánicas y los lubricantes de película seca están ganando terreno, ofreciendo entre 1.000 y 1.500 horas de resistencia a la niebla salina mientras cumplen con el Reglamento REACH.

Última actualización de la página el: