Tamaño y �ʲ����پ������貹����ó�� del Mercado de Columnas de Dirección Colapsables Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

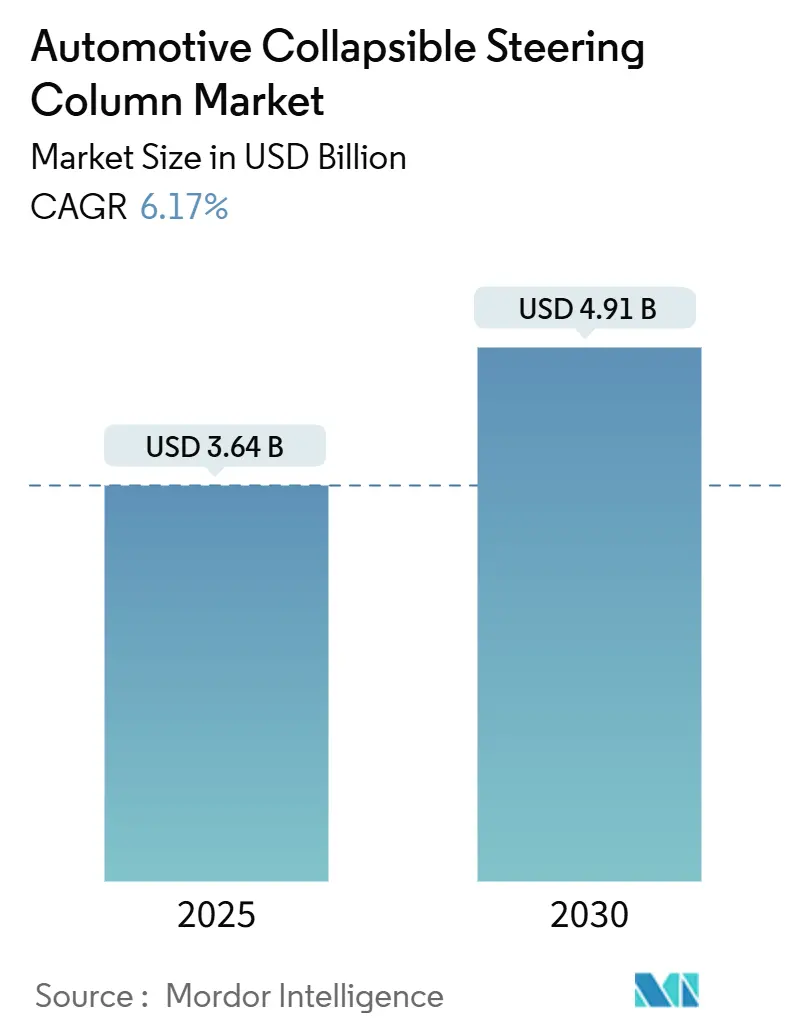

| Tamaño del Mercado (2025) | 3.64 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.91 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Columnas de Dirección Colapsables Automotrices por ����������

El tamaño del mercado de columnas de dirección colapsables automotrices se valora en USD 3,64 mil millones en 2025 y se proyecta que se expanda a USD 4,91 mil millones para 2030 a una CAGR del 6,17%. Las regulaciones obligatorias de seguridad en impactos frontales, la rápida electrificación de vehículos y la migración hacia plataformas de dirección por cable redefinen colectivamente los requisitos de diseño, lo que lleva a los proveedores a integrar sofisticados mecanismos de absorción de energía que se interconectan sin problemas con la dirección asistida eléctrica. La enorme base de producción de vehículos de ��������-�ʲ���í�ھ����� acelera la demanda de columnas ligeras, mientras que los incentivos de seguros y el crecimiento de las flotas de movilidad compartida amplían la base de usuarios potenciales. Al mismo tiempo, la localización de la cadena de suministro y la volatilidad del acero especial reconfiguran las estrategias de abastecimiento, y la ausencia de estándares uniformes de colapso específicos para vehículos eléctricos introduce una incertidumbre regulatoria que los proveedores deben gestionar. Las presiones competitivas se intensifican a medida que los principales actores se apresuran a comercializar columnas preparadas para la dirección por cable y a ampliar su presencia regional para atender a los centros de producción emergentes.

Conclusiones Clave del Informe

- Por tipo, las columnas de dirección colapsables eléctricas lideraron con una participación del 53,16% del mercado de columnas de dirección colapsables automotrices en 2024; se prevé que el segmento se expanda a una CAGR del 8,78% hasta 2030.

- Por material, el acero capturó el 62,36% de la participación del mercado de columnas de dirección colapsables automotrices en 2024, mientras que se proyecta que los materiales compuestos registren la CAGR más alta del 8,07% hasta 2030.

- Por tipo de mecanismo, los sistemas de absorción de energía representaron el 77,64% del mercado de columnas de dirección colapsables automotrices en 2024 y avanzan a una CAGR del 9,61% hasta 2030.

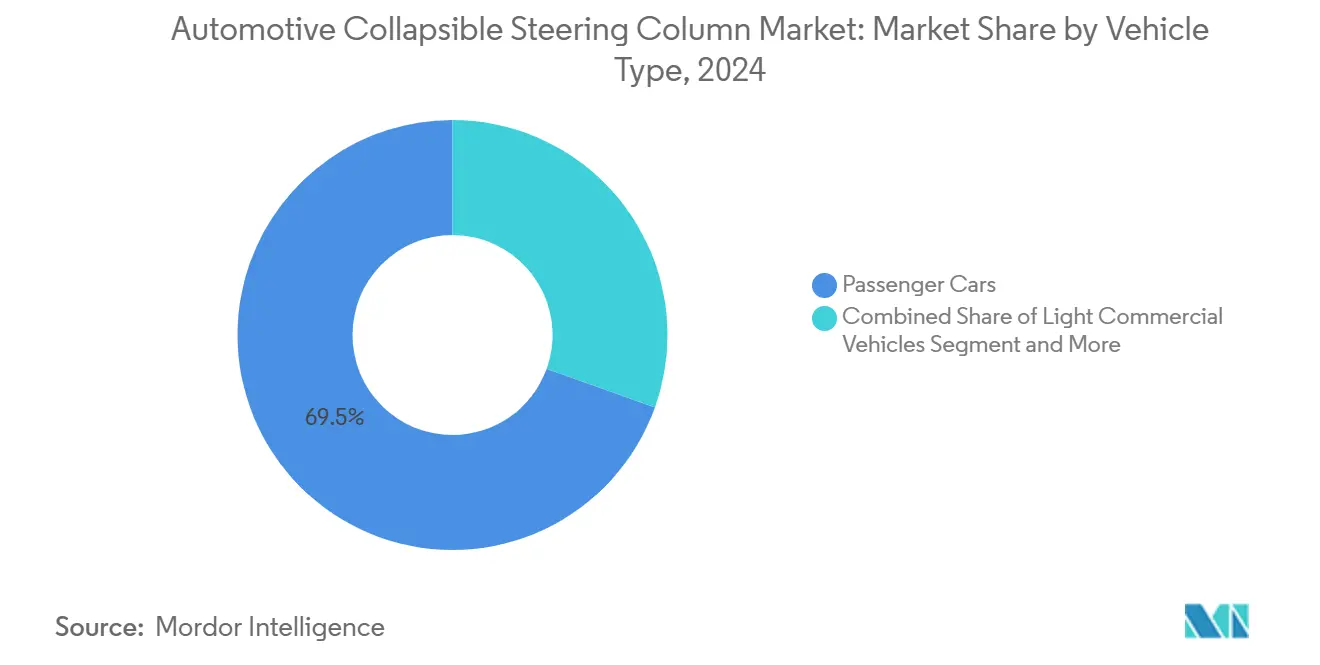

- Por tipo de vehículo, los automóviles de pasajeros representaron el 69,52% del tamaño del mercado de columnas de dirección colapsables automotrices en 2024 y se proyecta que crezcan a una CAGR del 7,97% hasta 2030.

- Por canal de distribución, las ventas OEM mantuvieron una participación del 82,85% del mercado de columnas de dirección colapsables automotrices en 2024, mientras que se proyecta que el segmento de posventa registre la CAGR más rápida del 8,27% hasta 2030.

- Por geografía, ��������-�ʲ���í�ھ����� dominó con una participación del 43,96% del mercado de columnas de dirección colapsables automotrices en 2024 y se proyecta que sea el de mayor crecimiento a una CAGR del 7,39% hasta 2030.

Tendencias e Información del Mercado Global de Columnas de Dirección Colapsables Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Globales de Seguridad Estrictos | +0.9% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Rápida Electrificación de Vehículos | +0.7% | Núcleo en ��������-�ʲ���í�ھ�����, con expansión a América del Norte y la UE | Corto plazo (≤ 2 años) |

| Arquitecturas de Columnas Modulares de Dirección por Cable | +0.6% | Global, liderado por segmentos premium en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Localización del Suministro de Columnas de Seguridad Crítica | +0.6% | ��������-�ʲ���í�ھ�����, América del Sur, con expansión selectiva en Oriente Medio y África | Mediano plazo (2-4 años) |

| Seguros para Columnas Colapsables Avanzadas | +0.5% | América del Norte y la UE, con expansión a ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Crecimiento de Flotas de Movilidad Compartida | +0.4% | Centros urbanos a nivel global, concentrados en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Mandatos Globales de Seguridad Estrictos para la Protección en Impactos Frontales

Las normas de resistencia a impactos continúan endureciéndose. El Instituto de Seguros para la Seguridad en las Carreteras revisó sus criterios de Selección de Seguridad Superior 2025, obligando a los OEM a lograr una mayor protección para los ocupantes de la segunda fila y calificaciones Buenas en las pruebas frontales y laterales actualizadas[1]"El Instituto de Seguros para la Seguridad en las Carreteras hace obligatoria una mayor protección para los pasajeros del asiento trasero en 2025," Instituto de Seguros para la Seguridad en las Carreteras, iihs.org. Los estándares de seguridad globales más estrictos están reformando el diseño de las columnas de dirección, ya que menos modelos de vehículos cumplen con los últimos parámetros de referencia sin mejoras significativas. La armonización regulatoria entre regiones, impulsada por iniciativas como el GSR II de Europa, el C-NCAP de China y el Bharat NCAP de India, crea un marco unificado que eleva las expectativas de absorción de energía y protección de los ocupantes. En respuesta, los proveedores están diseñando zonas de deformación de múltiples etapas y sistemas de retención adaptativos que van más allá de las normas de cumplimiento heredadas, estableciendo nuevas líneas de base de rendimiento. A medida que estos mandatos se extienden desde los vehículos de lujo a los segmentos más asequibles, crece la demanda de columnas de dirección que equilibren características de seguridad avanzadas con eficiencia de costos. Este cambio amplía el mercado total potencial, fomentando la innovación en diseños escalables que satisfacen las diversas necesidades de los OEM. La evolución posiciona a los proveedores de columnas de dirección no solo como fabricantes de componentes, sino como socios estratégicos en la seguridad vehicular global.

Rápida Electrificación de Vehículos que Aumenta la Demanda de Columnas Compatibles con Dirección Asistida Eléctrica

Los trenes de potencia eléctricos eliminan las bombas hidráulicas y reducen el esfuerzo de dirección, pero introducen restricciones de empaquetamiento y térmicas que las columnas heredadas no pueden satisfacer. Las columnas compatibles con dirección asistida eléctrica presentan carcasas más delgadas y recorridos de colapso optimizados que liberan espacio para los módulos de batería y el cableado de alta tensión. Los fabricantes de automóviles también exigen una menor masa parásita para ampliar la autonomía de conducción, acelerando el cambio hacia estructuras ligeras de absorción de energía. Dado que los ciclos de producto de los vehículos eléctricos son más cortos que los de los vehículos de combustión interna, los proveedores de columnas deben diseñar y validar rápidamente sus diseños frente a perfiles de impacto en evolución. El rápido crecimiento de las ventas de SUV eléctricos de batería en China y Europa es un catalizador a corto plazo para el mercado de columnas de dirección colapsables automotrices.

Cambio de los OEM hacia Arquitecturas de Columnas Modulares de Dirección por Cable

La dirección por cable elimina el vínculo mecánico entre el volante y la cremallera, lo que permite que las columnas se retraigan, se inclinen de forma más agresiva o incluso se plieguen por completo. Las marcas premium han comenzado a especificar núcleos de columnas modulares de "conexión y uso" que pueden alternar entre accionamiento mecánico y electrónico según el nivel de equipamiento. Los proveedores responden integrando acopladores electrónicos redundantes y mangas de deformación adaptativas que protegen a los ocupantes incluso cuando la columna está parcialmente guardada. El enfoque modular también acorta los cambios en la línea de montaje, apoyando los movimientos de los OEM hacia la fabricación flexible. A largo plazo, la preparación para la dirección por cable determinará qué proveedores mantienen su participación a medida que maduran las regulaciones de conducción autónoma.

Localización por parte de los OEM del Suministro de Columnas de Seguridad Crítica en Mercados Emergentes

Los fabricantes de automóviles quieren plantas de columnas cerca del ensamblaje final para reducir el riesgo logístico y cumplir con los crecientes mandatos de contenido local. Las nuevas instalaciones en el Sudeste Asiático, México y el Norte de África combinan líneas automatizadas de soldadura de tubos con laboratorios metalúrgicos internos, garantizando un rendimiento de colapso consistente. La localización fortalece los modelos de inventario justo a tiempo, pero también obliga a los proveedores a replicar capacidades de I+D a nivel regional, añadiendo costos fijos. Los gobiernos a menudo endulzan los paquetes de inversión de capital con incentivos fiscales, reduciendo los volúmenes de equilibrio y fomentando rápidas ampliaciones de capacidad. El resultado es una base de suministro geográficamente más equilibrada que estabiliza los plazos de entrega para los programas globales de vehículos eléctricos.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Costos de Materiales y Fabricación | -0.5% | Global, más agudo en segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Integración con Plataformas de Dirección por Cable | -0.4% | Segmentos premium a nivel global, con expansión al mercado masivo | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro | -0.2% | Global, con variaciones regionales en la disponibilidad de materiales | Corto plazo (≤ 2 años) |

| Ausencia de Estándares de Prueba de Colapso | -0.2% | Global, más crítico en los mercados de adopción temprana de vehículos eléctricos | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Altos Costos de Materiales y Fabricación de Diseños de Absorción de Energía

Los materiales especializados, como las aleaciones de alta calidad y los compuestos de ingeniería, son cada vez más vitales para las columnas de dirección avanzadas. Sin embargo, los costos de insumos para estos materiales siguen siendo impredecibles. Si bien estos materiales mejoran la absorción de energía y el rendimiento estructural, sus precisos procesos de fabricación requieren una inversión de capital significativa. En consecuencia, los segmentos de vehículos orientados al presupuesto sienten el peso de estas presiones de costos. Este escenario ha dado lugar a una curva de adopción escalonada en la industria. Con su capacidad para absorber costos más altos y un fuerte énfasis en la innovación, los fabricantes de automóviles premium están a la vanguardia, integrando rápidamente tecnologías de columnas de próxima generación. En contraste, las marcas del mercado masivo adoptan estas tecnologías más tarde, esperando a que los volúmenes de producción aumenten y las economías de escala entren en juego. Este enfoque gradual les permite ofrecer características avanzadas de seguridad y rendimiento a una gama más amplia de vehículos.

Integración Compleja con Plataformas de Dirección por Cable y Autónomas

Las columnas de dirección por cable completas deben intercambiar datos de alta velocidad con los controladores de movimiento del vehículo mientras garantizan la integridad mecánica durante un corte de energía. Este doble mandato eleva el número de sensores, la complejidad del cableado y las horas de validación de software. La certificación de ciberseguridad bajo la norma ISO 21434 añade nuevas cargas de documentación desconocidas para los especialistas tradicionales en conformado de metales. Los OEM imponen estrictos objetivos de seguridad funcional, obligando a los proveedores a adoptar costosas redundancias en motores y electrónica de control. El riesgo de integración, por tanto, modera los pronósticos de volumen a corto plazo incluso cuando la demanda a largo plazo parece sólida.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio Eléctrico se Acelera

Las columnas de dirección colapsables eléctricas capturaron el 53,16% del mercado de columnas de dirección colapsables automotrices en 2024, evidenciando el giro del sector hacia arquitecturas compatibles con la dirección asistida eléctrica. La CAGR del 8,78% del segmento hasta 2030 supera la trayectoria general de la industria, impulsada por requisitos de empaquetamiento más estrictos en los vehículos eléctricos de batería y menores cargas de esfuerzo de dirección. Las columnas manuales persisten en aplicaciones sensibles al costo, pero ceden participación en cada año modelo, mientras que las variantes hidráulicas retienen un uso de nicho en camiones de servicio pesado que demandan un alto par de dirección. Los descuentos en seguros para vehículos equipados con columnas eléctricas estimulan aún más la adopción.

La convergencia tecnológica con la dirección por cable remodela las hojas de ruta de los proveedores. El actuador del volante de Bosch permite el guardado completo de la columna para los modos automatizados, ilustrando cómo los diseños electromecánicos reducen la intrusión en la cabina y el peso. Los proveedores deben combinar la absorción mecánica de energía con la accionamiento electrónico redundante, un área donde la experiencia heredada y el dominio de la seguridad funcional confieren ventaja competitiva. Las empresas que alineen su I+D con los requisitos de las normas ISO 26262 e ISO 21434 están posicionadas para capitalizar los lanzamientos de plataformas parcialmente automatizadas de los OEM a partir de 2026.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: El Dominio del Acero Enfrenta el Desafío de los Materiales Compuestos

El acero mantuvo una participación del 62,36% del tamaño del mercado de columnas de dirección colapsables automotrices en 2024, favorecido por su comprobada respuesta en impactos, la familiaridad entre los ingenieros de los OEM y la eficiencia de costos. El aluminio gana terreno en los modelos eléctricos premium que buscan ahorrar cada kilogramo, especialmente donde la sensibilidad a la autonomía es primordial[2]"Beneficios de la Fabricación de Aluminio en la Ingeniería Automotriz", SIMMAL LTD, simmal.com . Las cubiertas de plástico facilitan la personalización estética y la reducción menor de peso, pero siguen siendo no estructurales. Se espera que los materiales compuestos registren la CAGR más rápida del 8,07%, impulsados por sus superiores relaciones de absorción de energía por masa, cruciales para la eficiencia de los vehículos eléctricos.

Los proveedores continúan refinando arquitecturas híbridas de metal y compuesto que aprovechan el pandeo predecible del acero con tubos de aplastamiento compuestos que absorben los pulsos de impacto de alta frecuencia. La investigación que confirma la alta fuerza media de aplastamiento de los compuestos de PPS reforzados con fibra de vidrio acelera el interés de los OEM premium. Sin embargo, la complejidad de fabricación y las mayores tasas de desperdicio dificultan el despliegue generalizado. Es probable que la producción a escala emerja primero en ��������-�ʲ���í�ھ�����, donde las cadenas de suministro verticalmente integradas permiten laminados de compuestos competitivos en costos para los gigantes regionales de vehículos eléctricos.

Por Tipo de Mecanismo: Los Sistemas de Absorción de Energía Prevalecen

Las columnas de absorción de energía mantuvieron una participación del 77,64% del mercado de columnas de dirección colapsables automotrices en 2024 y se prevé que aumenten a una CAGR del 9,61%. Las correas de deformación de múltiples etapas, los cordones de pandeo controlado y los tubos telescópicos gestionan colectivamente los pulsos de impacto en una variedad de tamaños de ocupantes. Los reguladores prueban cada vez más maniquíes de mujer pequeña y hombre grande, exigiendo envolventes de rendimiento más amplias que los diseños sin absorción de energía no pueden satisfacer. Los organismos de seguros destacan las menores cargas torácicas y femorales en vehículos equipados con columnas adaptativas, reforzando la preferencia de los OEM por estos sistemas.

Las columnas sin absorción de energía persisten en regiones de bajo costo donde las velocidades de impacto frontal promedian por debajo de 45 km/h y donde las estructuras de impacto lateral absorben la mayor parte de la energía cinética. Emplean colapsos de pasadores de cizallamiento que son fáciles de mecanizar pero ofrecen una flexibilidad de ajuste limitada. A medida que los mandatos de seguridad globales convergen, estos diseños básicos retrocederán hacia aplicaciones comerciales de bajo volumen o todoterreno. Los proveedores centran su I+D en mecanismos de resistencia variable que alteran la fuerza de colapso en tiempo real mediante amortiguadores magneto-reológicos. La próxima ola de innovación podría, por tanto, difuminar la línea entre la absorción pasiva de energía y la actuación activa de seguridad.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Impulsan el Crecimiento en Volumen

Los automóviles de pasajeros representaron el 69,52% del tamaño del mercado de columnas de dirección colapsables automotrices en 2024 y se proyecta que crezcan a una CAGR del 7,97% hasta 2030, impulsados por las continuas renovaciones de estilo que incorporan nueva tecnología de seguridad. Los sedanes familiares y los SUV compactos representan la mayor parte del volumen unitario, y su plataforma común simplifica la reutilización de columnas entre diferentes marcas. La electrificación impulsa aún más el contenido de columnas por vehículo a medida que los motores de dirección asistida eléctrica integran retroalimentación de par y características de cancelación de vibraciones. Los operadores de flotas prefieren modelos con columnas ajustables que mejoran la comodidad del conductor en múltiples turnos, añadiendo potencial de ingresos en el mercado de posventa.

Los vehículos comerciales ligeros van a la zaga, pero registran una instalación más rápida de diseños colapsables a medida que las flotas de reparto urbano valoran las puntuaciones más altas de resistencia a impactos. Los camiones medianos y pesados dependen de sistemas hidráulicos más voluminosos, pero aún requieren un colapso controlado para proteger a los conductores en eventos de impacto frontal con jackknife. Las próximas regulaciones de los Estados Unidos probablemente extenderán las pruebas de impacto de superposición pequeña a los camiones de Clase 3, obligando a las plataformas más pesadas a adoptar la gestión de energía a nivel de automóvil de pasajeros. El efecto combinado amplía la base de clientes y sostiene un crecimiento constante en el mercado de columnas de dirección colapsables automotrices.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Dominio OEM Configura la Estructura del Mercado

Los canales OEM poseían una participación del 82,85% del tamaño del mercado de columnas de dirección colapsables automotrices en 2024, reflejando la naturaleza crítica para la seguridad de las columnas de dirección y la necesidad de calibración a medida dentro del envolvente de impacto de cada vehículo. El abastecimiento directo también se alinea con los procesos de ensamblaje en secuencia que minimizan el inventario en planta. A medida que las columnas evolucionan hacia nodos de dirección por cable, los OEM requieren una profunda integración de software que favorece a los proveedores de primer nivel integrados en las fases de diseño tempranas. Las consideraciones de garantía refuerzan aún más la preferencia por las unidades instaladas en fábrica.

Sin embargo, se proyecta que el segmento de posventa crezca a una CAGR del 8,27% a medida que la antigüedad de los vehículos aumenta en América del Norte y Europa. Los catá����������s digitales, las guías de ajuste por número de identificación del vehículo y las herramientas de programación remota reducen la barrera de reemplazo para los talleres independientes. La reciente expansión de la gama de Continental demuestra que las columnas de calidad OEM pueden venderse de manera rentable fuera de las redes de concesionarios una vez que expiran las patentes. La reparación de colisiones impulsa la mayor parte del volumen, pero los segmentos de tuning también compran columnas ajustables para personalizar la ergonomía de conducción. Esta demanda incremental construye un pilar de ingresos secundario para los proveedores ya arraigados en los programas OEM.

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 43,96% de los ingresos del mercado global en 2024 y se prevé que crezca a una CAGR del 7,39% hasta 2030. La expansión proviene de los clústeres de fabricación de alto volumen en China, India y ������ó��, cada uno escalando la producción de vehículos eléctricos que inherentemente demanda columnas ligeras y compatibles con la dirección asistida eléctrica. Los incentivos gubernamentales para los vehículos eléctricos de batería domésticos impulsan a los fabricantes de automóviles a integrar módulos de seguridad de próxima generación en las primeras etapas de los ciclos de producto. Las agendas de localización impulsan las entradas de capital en las plantas de columnas regionales, estrechando la colaboración entre proveedores y OEM y acortando los ciclos de diseño para la fabricación.

América del Norte ocupa el segundo lugar por valor, respaldada por los agresivos protocolos del Instituto de Seguros para la Seguridad en las Carreteras (IIHS) que obligan a la adopción de columnas de absorción de energía de múltiples etapas en las líneas de automóviles y camionetas ligeras. Si bien la región va a la zaga de ��������-�ʲ���í�ھ����� en crecimiento unitario, la concentración de vehículos premium eleva el contenido promedio de columnas por vehículo, impulsando los ingresos. Las inversiones en producción localizada de acero especial mitigan los riesgos arancelarios y refuerzan la seguridad del suministro, posicionando a los proveedores domésticos para atender los programas electrificados de camionetas y SUV que se lanzarán a partir de 2026.

Europa mantiene un papel de liderazgo tecnológico gracias a la armonización del GSR II y el NCAP, aunque la demanda unitaria se estabiliza en los mercados maduros. El énfasis regulatorio en la compatibilidad con los sistemas avanzados de asistencia al conductor impulsa a los OEM europeos a aprovechar las columnas preparadas para la dirección por cable como diferenciadores en las plataformas premium. Los proveedores responden con diseños modulares que combinan sensores de deformación electrónicos y ajustadores de recorrido de impacto desplegables, preparando las columnas para el futuro de la autonomía de Nivel 3. La demanda emergente en los centros de ensamblaje de Europa del Este introduce desafíos de equilibrio entre costo y rendimiento que los proveedores globales deben navegar para salvaguardar los márgenes.

Panorama Competitivo

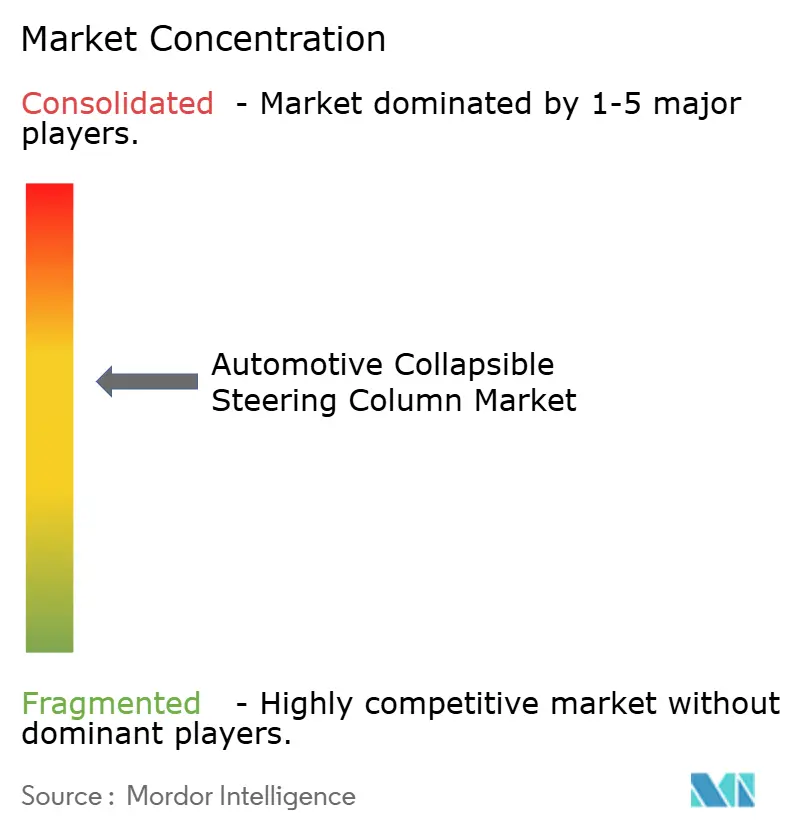

La competencia permanece moderadamente concentrada, ya que los cinco principales proveedores poseen colectivamente una participación mayoritaria, aunque dejando espacio para especialistas de segundo nivel que sobresalen en mecanismos de nicho o cumplimiento regional. El dominio de JTEKT proviene de sus estrechos vínculos con el grupo Toyota y una amplia gama de ofertas de hidráulico a eléctrico que atraen a través del espectro de trenes de potencia. ZF le sigue, aprovechando el conocimiento de integración de sistemas para agrupar columnas con actuadores de dirección por cable, reforzando el arrastre a nivel de plataforma.

Bosch se diferencia a través de la gestión holística del movimiento del vehículo que sincroniza los controladores de dirección, frenado y suspensión, permitiendo que sus columnas actúen como un nodo integral en el chasis definido por software. NSK y Nexteer completan el quinteto líder, cada uno enfatizando centros de ingeniería localizados y patentes de correas de absorción de energía adaptativas. Los nuevos participantes se concentran en la tecnología de tubos compuestos y la redundancia electrónica, pero enfrentan obstáculos de capital y homologación que alargan el tiempo de comercialización.

Los movimientos estratégicos hasta 2025 giran en torno a la expansión de capacidad en los corredores de fabricación emergentes y los acuerdos de desarrollo conjunto orientados a la preparación para la dirección por cable. Los anuncios de plantas en México, Marruecos y el Sudeste Asiático ilustran la carrera por alinearse con los mandatos de localización de los OEM. Al mismo tiempo, las solicitudes de patentes para zonas de deformación adaptativas señalan una carrera armamentista de propiedad intelectual lista para intensificarse a medida que se acercan los hitos de la conducción autónoma. El panorama competitivo favorece a los proveedores que combinan experiencia en impactos mecánicos con electrónica certificada en seguridad funcional, mientras mantienen disciplinas de costos en entornos de materias primas volátiles.

Líderes de la Industria de Columnas de Dirección Colapsables Automotrices

JTEKT Corporation

ZF Friedrichshafen AG

Robert Bosch GmbH

NSK Ltd.

Nexteer Automotive

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: ZF LIFETEC presentó un volante eléctrico plegable que se retrae hacia el tablero en dos segundos, abriendo espacio en la cabina para los modos de conducción automatizada.

- Abril de 2025: The Alvis Car Company presentó en ������ó�� el automóvil de continuación Lancefield 2025, que cuenta con una columna de dirección colapsable junto con componentes modernos de emisiones.

- Marzo de 2025: Maruti Suzuki actualizó el Alto K10 con columna de dirección colapsable estándar, ESP y múltiples mejoras de seguridad para los ocupantes.

- Octubre de 2024: Isuzu Motors India lanzó la Ambulancia D-MAX con columna de dirección colapsable y vigas de protección contra impactos laterales para mayor seguridad peatonal.

Alcance del Informe Global del Mercado de Columnas de Dirección Colapsables Automotrices

| Columna de Dirección Colapsable Manual |

| Columna de Dirección Colapsable Eléctrica |

| Columna de Dirección Colapsable Hidráulica |

| Acero |

| Aluminio |

| Materiales Compuestos |

| �ʱ�á���پ����� |

| Absorción de Energía |

| Sin Absorción de Energía |

| Vehículos de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| �����貹ñ�� | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | India |

| China | |

| ������ó�� | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| �ճܰ����í�� | |

| Egipto | |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo | Columna de Dirección Colapsable Manual | |

| Columna de Dirección Colapsable Eléctrica | ||

| Columna de Dirección Colapsable Hidráulica | ||

| Por Material | Acero | |

| Aluminio | ||

| Materiales Compuestos | ||

| �ʱ�á���پ����� | ||

| Por Tipo de Mecanismo | Absorción de Energía | |

| Sin Absorción de Energía | ||

| Por Tipo de Vehículo | Vehículos de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Región | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| �����貹ñ�� | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | India | |

| China | ||

| ������ó�� | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| �ճܰ����í�� | ||

| Egipto | ||

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de columnas de dirección colapsables automotrices para 2030?

Se prevé que el mercado alcance los USD 4,91 mil millones para 2030, creciendo a una CAGR del 6,17% desde 2025.

¿Qué tipo de producto lidera la demanda global?

Las columnas de dirección colapsables eléctricas tienen la mayor participación del 53,16% y registran la CAGR más rápida del 8,78% hasta 2030.

¿Por qué están ganando terreno los materiales compuestos?

Los compuestos reforzados con fibra de vidrio ofrecen una absorción de energía superior por kilogramo, impulsando una CAGR del 8,07% a pesar de la mayor complejidad de producción.

¿Qué región ofrece el mayor potencial de crecimiento?

��������-�ʲ���í�ھ����� combina la mayor participación del 43,96% con la CAGR más rápida del 7,39%, impulsada por la expansión de la producción de vehículos eléctricos.

Última actualización de la página el: