Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cierres Automotrices

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

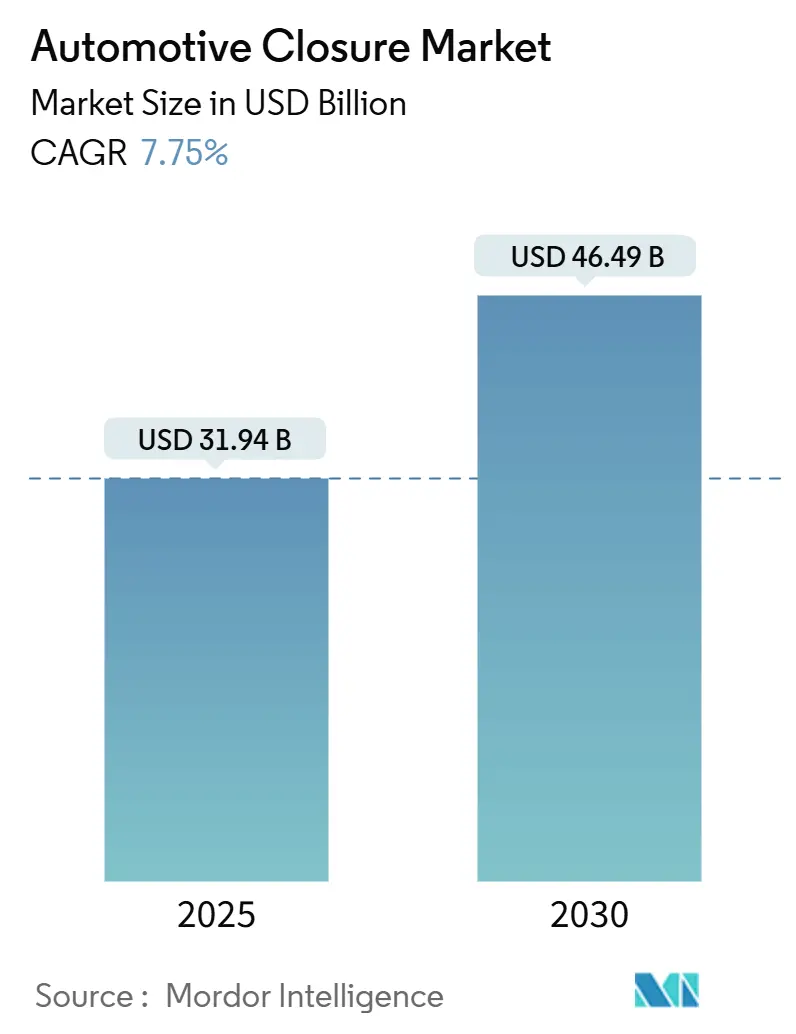

| Tamaño del Mercado (2025) | 31.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 46.49 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.75% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cierres Automotrices por ����������

El tamaño del mercado de cierres automotrices se valora en 31.940 millones de USD en 2025 y se proyecta que alcance los 46.490 millones de USD en 2030, avanzando a una CAGR del 7,75% durante el período de pronóstico. Los mandatos de electrificación acelerada, la creciente integración de techos panorámicos de vidrio inteligente y las arquitecturas de vehículos definidos por software que permiten la monetización de funciones de confort mediante actualizaciones inalámbricas están redefiniendo los sistemas de cierre, transformándolos de piezas mecánicas en interfaces inteligentes y conectadas. Los proveedores de primer nivel responden con carteras verticalmente integradas de hardware y software, mientras que las estrategias de los fabricantes de equipos originales se centran en diseños eléctricos y ligeros que cumplen con las regulaciones de impacto lateral sin sacrificar la eficiencia energética. La intensidad competitiva aumenta a medida que las arquitecturas de puertas con sensores para flotas autónomas atraen a especialistas en electrónica a un campo históricamente liderado por fabricantes de componentes mecánicos.

Conclusiones Clave del Informe

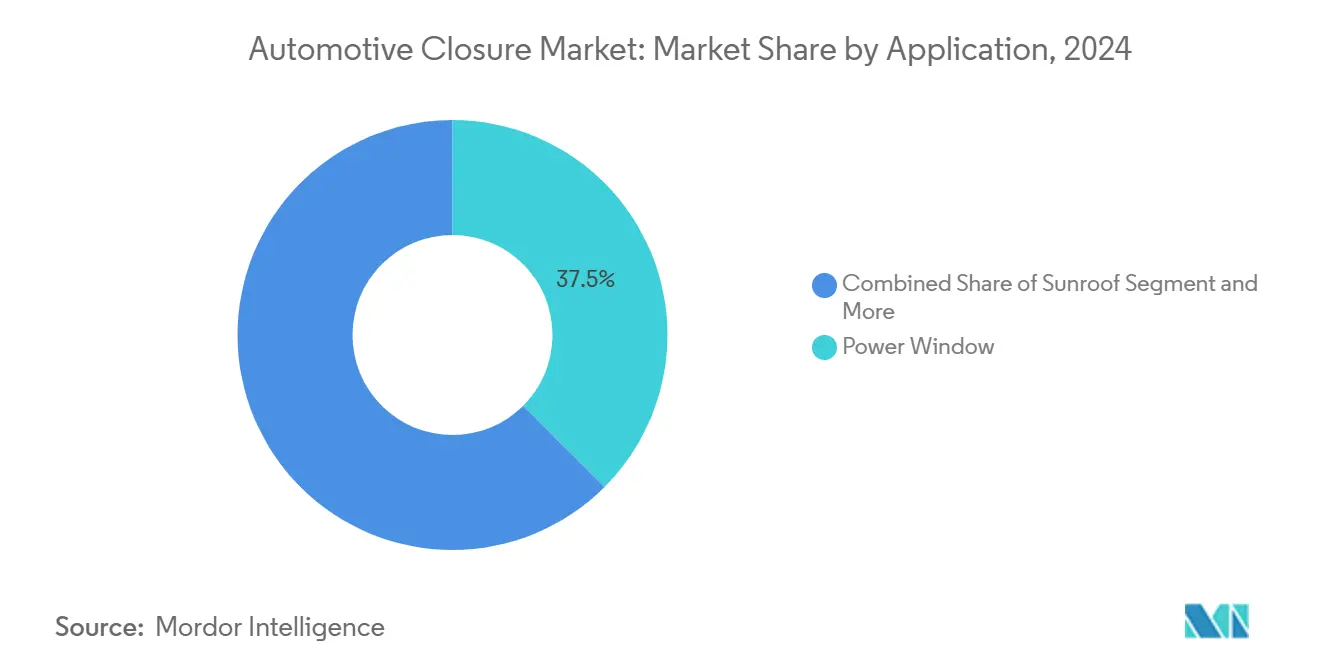

- Por aplicación, las ventanas eléctricas lideraron el mercado de cierres automotrices con el 37,51% de la participación en 2024, mientras que los techos solares avanzan a una CAGR del 13,23% hasta 2030.

- Por componente, los sistemas de motor/actuador representaron el 32,08% del mercado de cierres automotrices en 2024; las unidades de control electrónico (ECU) representan el componente de mayor crecimiento, con una CAGR del 11,37% hasta 2030.

- Por tipo, los sistemas eléctricos comandaron una participación del 68,14% del mercado de cierres automotrices en 2024 y se proyecta que se expandan a una CAGR del 9,83% durante el período de pronóstico.

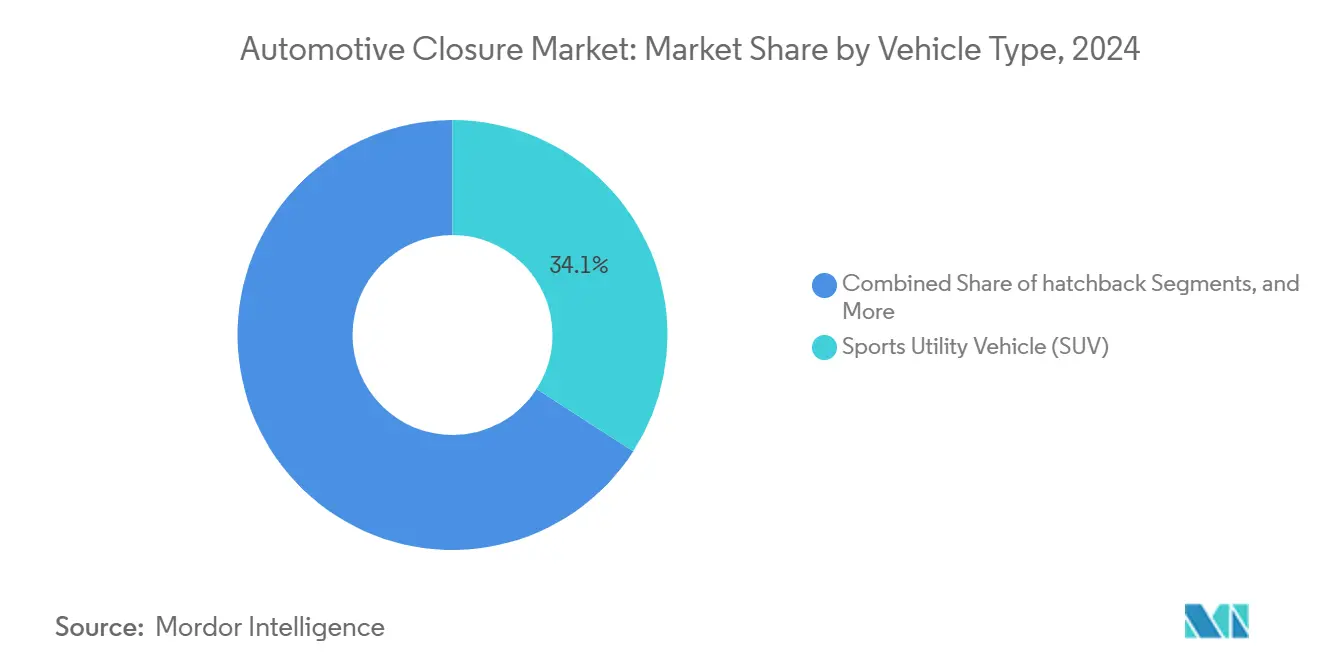

- Por tipo de vehículo, los Vehículos Utilitarios Deportivos (SUV) capturaron una participación del 34,12% del tamaño del mercado de cierres automotrices en 2024, y se espera que crezcan a una CAGR del 12,58% hasta 2030.

- Por canal de distribución, las ventas a fabricantes de equipos originales retuvieron el 79,06% del mercado de cierres automotrices en 2024. Sin embargo, la demanda del mercado de posventa se expande a una CAGR del 10,11% a medida que los kits de adaptación añaden funcionalidad conectada al parque de vehículos más antiguos.

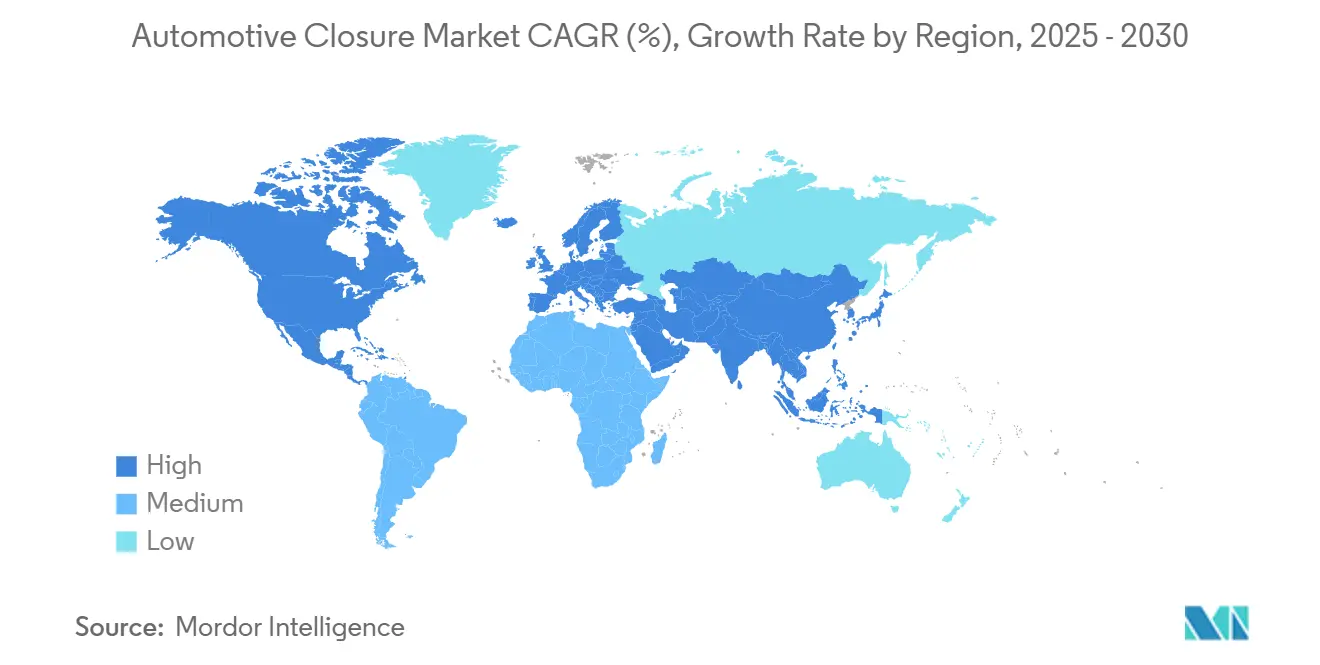

- Por geografía, ��������-�ʲ���í�ھ����� mantuvo una participación del 41,07% del mercado de cierres automotrices en 2024 y se prevé que aumente a una CAGR del 11,92% hasta 2030.

Tendencias e Información del Mercado Global de Cierres Automotrices

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación Acelerada que Impulsa la Demanda de Cierres ����é���ٰ�������s Ligeros | +1.8% | Global, con ��������-�ʲ���í�ھ����� y la UE liderando la adopción | Mediano plazo (2-4 años) |

| Creciente Adopción de Techos Solares Panorámicos de Vidrio Inteligente en Vehículos del Segmento Masivo | +0.9% | Segmentos premium de América del Norte y la UE, expandiéndose hacia ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Regulaciones de Seguridad de Impacto Lateral y Pestillo Electrónico más Estrictas a Nivel Global | +1.2% | Global, con prioridad de aplicación en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Vehículos Definidos por Software que Permiten la Venta Adicional Inalámbrica de Funciones de Confort de Cierre | +0.7% | Adopción temprana en América del Norte y la UE, ��������-�ʲ���í�ھ����� siguiendo | Mediano plazo (2-4 años) |

| Sistemas de Puertas con Fusión de Sensores para Flotas Autónomas de Transporte por Encargo | +0.6% | Centros urbanos en América del Norte, la UE y China | Largo plazo (≥ 4 años) |

| Mandatos Emergentes de Economía Circular que Favorecen los Módulos de Puerta de Termoplástico Reciclable | +0.4% | UE como mercado principal, con desarrollo regulatorio en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Electrificación Acelerada que Impulsa la Demanda de Cierres ����é���ٰ�������s Ligeros

La arquitectura de los vehículos eléctricos remodela fundamentalmente los requisitos de los sistemas de cierre, ya que los fabricantes de automóviles priorizan la reducción de peso para maximizar la autonomía de la batería mientras integran mecanismos eléctricos que mejoran el sellado aerodinámico. El Model Y de Tesla logra la reducción de peso en los conjuntos de puertas mediante una construcción intensiva en aluminio y elimina los vínculos mecánicos tradicionales en favor de actuadores electrónicos que responden a sensores de proximidad. Este cambio crea demanda de sistemas eléctricos de 48 voltios que alimentan los motores de cierre sin comprometer los circuitos de accesorios de 12 voltios, aunque la penetración sigue siendo limitada en regiones sensibles al precio donde los costos de infraestructura dificultan la adopción. El mandato de electrificación se extiende más allá de los segmentos premium, ya que los vehículos eléctricos del mercado masivo de BYD y Volkswagen integran portones traseros eléctricos y puertas corredizas para diferenciar sus propuestas de valor. La influencia regulatoria a través de los estándares CAFE y los objetivos de CO2 de la UE acelera la adopción de cierres ligeros, ya que cada kilogramo ahorrado en los conjuntos de puertas se traduce en mejoras de autonomía medibles que afectan el cumplimiento normativo y la aceptación del consumidor.

Creciente Adopción de Techos Solares Panorámicos de Vidrio Inteligente en Vehículos del Segmento Masivo

La tecnología de techo solar de vidrio inteligente migra de los segmentos de lujo a los vehículos convencionales a medida que los costos del vidrio electrocrómico disminuyen y las preferencias de los consumidores se inclinan hacia la transparencia de la cabina y la percepción de amplitud. El iX de BMW integra vidrio inteligente panorámico que pasa de transparente a opaco en 30 segundos, eliminando las persianas mecánicas. Esta tecnología permite a los fabricantes de automóviles ofrecer experiencias premium en vehículos de gama media, con el Mustang Mach-E de Ford y el Ioniq 5 de Hyundai ofreciendo opciones de vidrio inteligente que anteriormente solo aparecían en segmentos de lujo. La adopción en el mercado masivo se acelera a medida que proveedores como Gentex escalan la producción y logran la paridad de costos con el vidrio tintado tradicional en un plazo de 2 a 3 años. La disposición de los consumidores a pagar primas por las características del vidrio inteligente crea nuevas fuentes de ingresos para los fabricantes de equipos originales, mientras que la integración de la tecnología con los sistemas de climatización del vehículo mejora las métricas de eficiencia energética cruciales para la optimización de la autonomía de los vehículos eléctricos.

Regulaciones de Seguridad de Impacto Lateral y Pestillo Electrónico más Estrictas a Nivel Global

Los marcos regulatorios exigen cada vez más sistemas de pestillo electrónico que garanticen la integridad de la puerta durante las colisiones de impacto lateral, con los protocolos FMVSS 214 y Euro NCAP estableciendo umbrales de rendimiento que los sistemas mecánicos no pueden alcanzar de manera consistente. La regulación UNECE R11 requiere que los sistemas de pestillo electrónico mantengan la integridad estructural ante fuerzas de impacto superiores a 18.000 Newtons, impulsando la adopción de actuadores electrónicos reforzados con sistemas de alimentación de respaldo[1]"Relativo a la Adopción de Prescripciones Técnicas Uniformes para Vehículos de Ruedas, Equipos y Piezas que pueden montarse y/o utilizarse en Vehículos de Ruedas y las Condiciones para el Reconocimiento Recíproco de las Homologaciones Concedidas sobre la Base de estas Prescripciones," UNECE, unece.org. Los requisitos de Advertencia de Apertura de Puerta (DOW) del C-NCAP de China exigen la detección basada en sensores de vehículos o ciclistas que se aproximan antes de liberar la puerta, creando demanda de sistemas de cierre equipados con radar y cámara que se integran con las redes de seguridad del vehículo. Estas regulaciones se extienden más allá de los vehículos de pasajeros a las flotas comerciales, donde las preocupaciones de responsabilidad aceleran la adopción de sistemas de seguridad automatizados. Los marcos de cumplimiento como ISO 26262 para la seguridad funcional requieren pruebas de validación exhaustivas que aumentan los costos de desarrollo, pero crean barreras competitivas para los proveedores con capacidades de certificación establecidas, mientras que los actores más pequeños luchan por cumplir los requisitos regulatorios dentro de plazos aceptables.

Vehículos Definidos por Software que Permiten la Venta Adicional Inalámbrica de Funciones de Confort de Cierre

Las arquitecturas de software de los vehículos permiten a los fabricantes de automóviles monetizar las funciones de cierre mediante actualizaciones inalámbricas, transformando las ventas únicas de hardware en fuentes de ingresos recurrentes que se extienden a lo largo del ciclo de vida del vehículo. Los propietarios del Mercedes-EQS pueden adquirir la funcionalidad "Cierre Confort", que añade mecanismos de cierre suave y secuencias de entrada personalizadas mediante la activación por software del hardware existente de Mercedes-Benz. Este modelo requiere que los proveedores de cierres incorporen capacidades avanzadas en los sistemas de nivel base, al tiempo que permiten a los fabricantes de equipos originales desbloquear funciones según las preferencias del cliente y su disposición a pagar. El enfoque crea nuevas dinámicas competitivas donde la diferenciación del hardware importa menos que la integración del ecosistema de software y el diseño de la experiencia del usuario. La estrategia de Tesla de habilitar el modo perro y el modo acampada mediante la integración del sistema de cierre demuestra cómo las funciones definidas por software crean fidelidad del cliente y generan ingresos posteriores a la compra. Al mismo tiempo, los fabricantes de automóviles tradicionales luchan por replicar estas capacidades debido a las limitaciones de los sistemas heredados y los conflictos con los canales de distribuidores.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | ( ~ ) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de las Materias Primas para Aluminio de Alta Calidad y Vidrio Inteligente | -0.8% | Global, con impacto particular en los mercados de ��������-�ʲ���í�ھ����� sensibles al costo | Corto plazo (≤ 2 años) |

| Costos de Certificación de Ciberseguridad para ECU de Pestillo Electrónico Conectado | -0.5% | Principalmente mercados regulatorios de América del Norte y la UE | Mediano plazo (2-4 años) |

| Aplazamientos a Corto Plazo del Gasto de Capital de los Fabricantes de Equipos Originales ante Retrasos en Programas de Vehículos ����é���ٰ�������s de Batería | -0.6% | Global, especialmente en ��������-�ʲ���í�ھ����� y América del Norte | Corto plazo (≤ 2 años) |

| Penetración Limitada de la Arquitectura de 48 V en Regiones Sensibles al Precio | -0.4% | Mercados emergentes de ��������-�ʲ���í�ھ�����, América Latina | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Volatilidad de las Materias Primas para Aluminio de Alta Calidad y Vidrio Inteligente

Los precios del aluminio aumentaron un 10%[2]"Revisión de los Precios del Aluminio en 2024," Metal Miner, oilprice.com en 2024 debido a las restricciones de producción chinas y los costos energéticos, impactando directamente la economía de los sistemas de cierre, ya que las aleaciones de alta calidad representan entre el 40% y el 60% de los costos de los componentes en los conjuntos de puertas ligeras. Los costos del sustrato de vidrio inteligente aumentaron a medida que las cadenas de suministro de elementos de tierras raras enfrentaron interrupciones, afectando particularmente a los materiales electrocrómicos esenciales para las aplicaciones de techos solares premium. Esta volatilidad obliga a los proveedores a implementar mecanismos de precios dinámicos y estrategias de cobertura que comprimen los márgenes y complican los contratos a largo plazo con los fabricantes de equipos originales. Los proveedores más pequeños carecen de los recursos financieros para soportar las fluctuaciones de precios, creando presión de consolidación que podría reducir la intensidad competitiva pero aumentar los riesgos de concentración en la cadena de suministro. Los materiales alternativos como los compuestos de fibra de carbono y los polímeros avanzados ofrecen posibles sustitutos. Sin embargo, los plazos de certificación y los requisitos de validación del rendimiento limitan la adopción a corto plazo en aplicaciones críticas para la seguridad donde los procesos de aprobación regulatoria se extienden entre 2 y 3 años más allá de la disponibilidad del material.

Costos de Certificación de Ciberseguridad para ECU de Pestillo Electrónico Conectado

Las unidades de control electrónico en los sistemas de cierre requieren certificación de ciberseguridad bajo los estándares UNECE R155 e ISO 21434, con costos de validación que alcanzan niveles más elevados por variante de ECU en diferentes plataformas de vehículos. Estos requisitos exigen procesos de arranque seguro, protocolos de comunicación cifrados y capacidades de detección de intrusiones que añaden entre un 15% y un 20% a los costos de los componentes, al tiempo que extienden los plazos de desarrollo entre 12 y 18 meses. Los proveedores más pequeños luchan por absorber los gastos de certificación en volúmenes de producción limitados, creando ventajas competitivas para los actores establecidos con recursos para invertir en infraestructura de ciberseguridad. La carga de certificación se intensifica a medida que los sistemas de cierre se integran con las redes del vehículo y la conectividad externa, requiriendo actualizaciones de seguridad continuas y capacidades de monitoreo que transforman las ventas únicas de hardware en obligaciones de servicio continuo. Los marcos de cumplimiento varían entre regiones, con los estándares de la UE y América del Norte liderando la adopción global. Al mismo tiempo, los mercados de ��������-�ʲ���í�ھ����� desarrollan requisitos paralelos que pueden crear fragmentación y aumentar la complejidad de la certificación para los proveedores internacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Techos Solares Aceleran la Migración de Características Premium

Las ventanas eléctricas mantienen una participación del 37,51% del mercado de cierres automotrices en 2024, lo que refleja su adopción universal en todos los segmentos de vehículos y la madurez establecida de la cadena de suministro, lo que permite una integración rentable. Sin embargo, los techos solares emergen como la aplicación de mayor crecimiento con una CAGR del 13,23% hasta 2030, impulsados por la preferencia de los consumidores por experiencias premium en la cabina y las estrategias de los fabricantes de automóviles para diferenciar las ofertas de gama media mediante sistemas de vidrio panorámico. Las aplicaciones de portón trasero se benefician de la expansión del mercado de SUV y la comodidad de carga automatizada, mientras que los sistemas de techo convertible siguen siendo un nicho pero tienen precios premium que sostienen el interés de los proveedores. Las puertas laterales representan la oportunidad de mayor volumen a medida que los mandatos de electrificación impulsan mecanismos eléctricos para el sellado aerodinámico, aunque las tasas de crecimiento se moderan debido a la madurez del mercado.

Las aplicaciones de puertas corredizas se concentran en los segmentos de vehículos comerciales donde la eficiencia de carga impulsa la adopción, particularmente en las flotas de reparto de última milla, optimizando las operaciones urbanas. La integración de la tecnología de vidrio inteligente en las aplicaciones de techo solar crea nuevas fuentes de ingresos, ya que los sistemas electrocrómicos tienen primas de precio del 40% al 50% sobre el vidrio convencional, al tiempo que reducen las cargas de enfriamiento de la cabina que mejoran las métricas de eficiencia de los vehículos eléctricos. La influencia regulatoria a través de los estándares de seguridad favorece cada vez más las aplicaciones eléctricas que proporcionan un rendimiento consistente en condiciones de emergencia. Al mismo tiempo, los sistemas manuales enfrentan una adopción en declive a medida que los costos de automatización disminuyen y las expectativas de los consumidores se desplazan hacia características de conveniencia que mejoran la usabilidad diaria.

Por Componente: Las ECU Impulsan la Integración de Inteligencia

Los sistemas de motor/actuador representaron una participación del 32,08% del mercado de cierres automotrices en 2024, lo que refleja su papel crítico en los mecanismos de cierre eléctrico y la complejidad mecánica requerida para una operación confiable en condiciones extremas de temperatura y ciclos de trabajo. Las unidades de control electrónico se aceleran a una CAGR del 11,37% hasta 2030, como el componente de mayor crecimiento, impulsadas por las arquitecturas de vehículos definidos por software que requieren una gestión inteligente del cierre e integración con los sistemas de seguridad del vehículo. Los componentes de interruptor mantienen una demanda estable a través de los requisitos de interfaz tradicionales, mientras que los sistemas de relé enfrentan el desplazamiento por alternativas de estado sólido que ofrecen mayor confiabilidad y menor interferencia electromagnética.

Los mecanismos de pestillo experimentan una transformación fundamental a medida que los sistemas electrónicos reemplazan los diseños mecánicos para cumplir con los requisitos de seguridad de impacto lateral y habilitar capacidades de operación remota. La trayectoria de crecimiento de las ECU refleja los requisitos de certificación de ciberseguridad bajo UNECE R155 que exigen protocolos de comunicación seguros y capacidades de detección de intrusiones, añadiendo complejidad pero creando diferenciación competitiva para los proveedores con capacidades avanzadas de software. Las tendencias de integración de componentes favorecen a los proveedores que ofrecen sistemas de cierre completos en lugar de piezas individuales, ya que los fabricantes de automóviles buscan reducir la complejidad y mejorar la optimización a nivel de sistema mediante relaciones de fuente única que permiten el desarrollo coordinado y la cobertura de garantía en subsistemas interconectados.

Por Tipo: Los Sistemas ����é���ٰ�������s Dominan por la Demanda de Conveniencia

Los sistemas de cierre eléctrico capturaron una participación del 68,14% del mercado de cierres automotrices en 2024 y experimentarán un crecimiento de CAGR del 9,83% hasta 2030, lo que refleja la preferencia de los consumidores por las características de conveniencia y los requisitos regulatorios para un rendimiento consistente en aplicaciones críticas para la seguridad. Los sistemas manuales mantienen relevancia en segmentos sensibles al costo y aplicaciones comerciales donde la simplicidad y la facilidad de mantenimiento superan los beneficios de la automatización. Sin embargo, su participación de mercado continúa disminuyendo a medida que los costos de los sistemas eléctricos disminuyen a través de economías de escala. El segmento eléctrico se beneficia de las tendencias de electrificación que integran los sistemas de cierre con la gestión de energía del vehículo y permiten características como los mecanismos de cierre suave que mejoran la calidad percibida.

Los factores de cumplimiento normativo favorecen cada vez más los sistemas eléctricos que proporcionan un rendimiento repetible en condiciones de emergencia. Al mismo tiempo, las alternativas manuales enfrentan desafíos para cumplir con los requisitos de seguridad de impacto lateral que exigen una sincronización y aplicación de fuerza precisas. La diferencia de costo entre los sistemas eléctricos y manuales se reduce a medida que los proveedores logran economías de escala e integran componentes electrónicos en todas las plataformas de vehículos, haciendo que la automatización sea accesible en segmentos anteriormente sensibles al precio donde la disposición de los consumidores a pagar por características de conveniencia continúa expandiéndose a través de cambios generacionales de preferencia hacia experiencias habilitadas por la tecnología.

Por Tipo de Vehículo: Los SUV Lideran la Aceleración del Crecimiento

Los Vehículos Utilitarios Deportivos (SUV) mantienen una participación del 34,12% del mercado de cierres automotrices en 2024, impulsados por la preferencia de los consumidores por posiciones de asiento más elevadas y accesibilidad a la carga que se beneficia de los sistemas de portón trasero eléctrico y puertas corredizas. Los SUV están destinados a dominar como el segmento de mayor crecimiento, con una sólida CAGR del 12,58% hasta 2030, lo que refleja las estrategias de los fabricantes de automóviles para maximizar la autonomía de los vehículos eléctricos mediante diseños de cierre aerodinámicos y construcción ligera que reduce la masa total del vehículo. Las aplicaciones de hatchback mantienen una demanda estable en los segmentos compactos donde la sensibilidad al precio limita la adopción de características eléctricas, mientras que los mercados de sedán enfrentan volúmenes en declive a medida que las preferencias de los consumidores se desplazan hacia los vehículos utilitarios.

Los segmentos de vehículos multipropósito y camionetas se benefician de las aplicaciones comerciales donde los sistemas de cierre automatizados mejoran la eficiencia de carga y reducen la fatiga del operador en operaciones de alto ciclo de trabajo. Las aplicaciones de furgonetas se concentran en las flotas de reparto de última milla donde la automatización de puertas corredizas mejora la maniobrabilidad urbana y la eficiencia en el manejo de paquetes. El crecimiento centrado en los vehículos eléctricos crea oportunidades para los proveedores que ofrecen soluciones integradas que combinan la funcionalidad de cierre con la gestión térmica de la batería y la optimización aerodinámica, mientras que los sistemas mecánicos tradicionales enfrentan el desplazamiento por alternativas electrónicas que permiten un control preciso sobre las fuerzas de sellado y los patrones de consumo de energía cruciales para la optimización de la eficiencia de los vehículos eléctricos.

Por Canal de Distribución: La Posventa Gana Terreno por la Longevidad de los Vehículos

Los canales de fabricantes de equipos originales mantienen una participación del 79,06% del mercado de cierres automotrices en 2024, lo que refleja la naturaleza integrada de los sistemas de cierre y las preferencias de los fabricantes de automóviles por relaciones de proveedor de fuente única que permiten el desarrollo coordinado y la cobertura de garantía. Sin embargo, los canales de posventa se aceleran a una CAGR del 10,11% hasta 2030, a medida que aumenta la longevidad de los vehículos y surgen oportunidades de adaptación para actualizaciones de cierres conectados que añaden características de conveniencia a los vehículos existentes. El crecimiento del mercado de posventa se beneficia de la disposición de los consumidores a actualizar los sistemas manuales a alternativas eléctricas y la disponibilidad de kits de adaptación universales que permiten la migración de características en todas las plataformas de vehículos.

Las dinámicas del canal de servicio favorecen a los proveedores con redes de distribuidores establecidas y capacidades de soporte técnico, mientras que las ventas directas al consumidor siguen siendo limitadas por la complejidad de la instalación y las consideraciones de garantía. El dominio de los fabricantes de equipos originales refleja los requisitos regulatorios para los componentes críticos de seguridad que exigen especificaciones de equipos originales y cumplimiento de certificación, aunque las oportunidades de posventa se expanden en aplicaciones no relacionadas con la seguridad como características de conveniencia y mejoras estéticas. Las estrategias de distribución enfatizan cada vez más los canales digitales y la participación directa del cliente a medida que la conectividad del vehículo permite el diagnóstico remoto y el mantenimiento predictivo que crean oportunidades de ingresos por servicio a lo largo del ciclo de vida del vehículo.

Análisis Geográfico

��������-�ʲ���í�ھ����� capturó el 41,07% del mercado de cierres automotrices en 2024, impulsado por un aumento en las ventas de automóviles eléctricos en China de casi el 40% interanual en 2024[3]"Tendencias en los mercados de automóviles eléctricos," IEA, iea.org y las expansiones de capacidad de India bajo incentivos vinculados a la producción. Las cadenas de suministro keiretsu de ������ó�� aceleran la innovación en ECU, aunque los volúmenes domésticos se estabilizan. Corea del Sur complementa esto con capacidad avanzada en semiconductores, asegurando que los fabricantes de equipos originales locales como Hyundai se beneficien de una estrecha integración de sensores y software.

América del Norte ocupó el segundo lugar y se caracteriza por modelos de camionetas y SUV de alto margen que frecuentemente incluyen portones traseros eléctricos y techos panorámicos. Los protocolos de impacto lateral FMVSS de Estados Unidos incentivan los pestillos electrónicos, y las regulaciones de Vehículos de Cero Emisiones de California fomentan los módulos de puerta ligeros que amplían la autonomía. La ola de deslocalización cercana de México atrae a los fabricantes de cierres que buscan reducir el riesgo de las cadenas de suministro asiáticas; seis nuevas líneas de actuadores están programadas para entrar en funcionamiento en 2026, alimentando principalmente las plantas de ensamblaje de Estados Unidos.

Europa mantiene su ventaja competitiva a través de marcas premium enfocadas en la diferenciación tecnológica. Los fabricantes de equipos originales alemanes lideran los modelos de monetización inalámbrica, habilitando características de cierre suave de pago por uso. Las directivas de economía circular de la UE ya influyen en las elecciones de materiales, con revestimientos de puerta de termoplástico manteniendo una participación significativa en 2024. Los países de Europa del Este proporcionan mano de obra rentable, pero el aumento de los precios de la energía y las incertidumbres geopolíticas pesan sobre las decisiones de inversión a largo plazo. Mientras tanto, la armonización regulatoria bajo UNECE permite a los proveedores escalar ECU conformes en múltiples regiones.

Panorama Competitivo

El mercado de cierres automotrices está dominado por los cinco principales proveedores, que mantienen una participación significativa. Brose, Magna y Continental consolidan el liderazgo controlando todo, desde los motores de pestillo hasta el firmware integrado, ofreciendo soluciones integrales que reducen el riesgo de abastecimiento para los fabricantes de equipos originales. El reciente contrato de Continental con BMW para pestillos electrónicos conformes con R155 subraya el valor de la experiencia en ciberseguridad en las decisiones de adjudicación.

Las fusiones y adquisiciones continúan. La adquisición de Preh Car Connect por parte de Brose añade propiedad intelectual de radar y control por gestos vital para las puertas de flotas autónomas. Mientras tanto, gigantes de la electrónica como Bosch y Denso están aprovechando el conocimiento de sensores de sistemas avanzados de asistencia a la conducción para diseñar módulos de puerta integrados capaces de detección de objetos y ángulos de apertura adaptativos. Para mantenerse relevantes, los actores más pequeños responden especializándose en kits de adaptación o materiales de nicho como sellos de termoplástico reciclado.

El cumplimiento normativo bajo UNECE R155 eleva los costos de certificación, favoreciendo a los grandes actores con laboratorios de ciberseguridad dedicados. A medida que aumenta la frecuencia de las actualizaciones inalámbricas, emergen contratos de servicio de por vida, alterando la combinación de ingresos hacia modelos de suscripción y creando un compromiso continuo entre proveedor y fabricante de equipos originales. Los mandatos de economía circular añaden otra capa competitiva: los proveedores capaces de validar el contenido reciclado sin comprometer el rendimiento en caso de colisión obtienen una ventaja en las solicitudes de cotización europeas.

Líderes de la Industria de Cierres Automotrices

Magna International Inc.

Continental AG

Aisin Corporation

Brose Fahrzeugteile SE and Co. KG

GESTAMP SERVICIOS, S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Brose Sitech adquirió el Grupo Proseat, un fabricante alemán de espuma, ampliando sus capacidades en sistemas de asientos y cierres automotrices.

- Mayo de 2025: Aisin presentó su Unidad de Accionamiento ����é���ٰ������� Integrado (Xin1) en la Exposición de Ingeniería Automotriz 2025, con el objetivo de mejorar la eficiencia energética y el empaquetado para los vehículos eléctricos.

Alcance del Informe Global del Mercado de Cierres Automotrices

| Ventana Eléctrica |

| Techo Solar |

| Portón Trasero |

| Techo Convertible |

| Puerta Corrediza |

| Puerta Lateral |

| Interruptor |

| ECU |

| Pestillo |

| Motor/Actuador |

| ����é |

| Manual |

| ����é���ٰ������� |

| Hatchback |

| ������ |

| Vehículos Utilitarios Deportivos (SUV) |

| Vehículos Multipropósito (MPV) |

| Camionetas |

| Furgonetas |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| �����貹ñ�� | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | India |

| China | |

| ������ó�� | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| �ճܰ����í�� | |

| Egipto | |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Aplicación | Ventana Eléctrica | |

| Techo Solar | ||

| Portón Trasero | ||

| Techo Convertible | ||

| Puerta Corrediza | ||

| Puerta Lateral | ||

| Por Componente | Interruptor | |

| ECU | ||

| Pestillo | ||

| Motor/Actuador | ||

| ����é | ||

| Por Tipo | Manual | |

| ����é���ٰ������� | ||

| Por Tipo de Vehículo | Hatchback | |

| ������ | ||

| Vehículos Utilitarios Deportivos (SUV) | ||

| Vehículos Multipropósito (MPV) | ||

| Camionetas | ||

| Furgonetas | ||

| Por Canal de Distribución | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| �����貹ñ�� | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | India | |

| China | ||

| ������ó�� | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| �ճܰ����í�� | ||

| Egipto | ||

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué segmento de aplicación crece más rápido?

Los sistemas de techo solar son la aplicación de mayor crecimiento, avanzando a una CAGR del 13,23% a medida que los costos del vidrio inteligente disminuyen.

¿Por qué las ECU están ganando una mayor participación en los costos de los sistemas de cierre?

Los vehículos definidos por software requieren ECU seguras e inteligentes para gestionar las puertas eléctricas y habilitar las actualizaciones inalámbricas, impulsando una CAGR del 11,37% para este componente.

¿Cómo afectan las regulaciones de seguridad más estrictas a los diseños de cierre?

Los mandatos UNECE R11 y FMVSS de Estados Unidos impulsan la adopción de pestillos electrónicos que mantienen la integridad durante los impactos laterales, acelerando el cambio de los sistemas mecánicos a los eléctricos.

¿Qué región lidera la participación de mercado y el crecimiento?

��������-�ʲ���í�ھ����� mantiene el 41,07% de los ingresos y también es la región de mayor crecimiento con una CAGR del 11,92% debido al auge de los vehículos eléctricos en China y los incentivos de fabricación de India.

¿Qué oportunidades existen en el mercado de posventa?

Los kits de adaptación para ventanas eléctricas, portones traseros y características conectadas se están expandiendo a una CAGR del 10,11% a medida que los vehículos permanecen más tiempo en circulación y los propietarios buscan comodidades modernas.

Última actualización de la página el: