Tamaño y �ʲ����پ������貹����ó�� del Mercado de Vehículos Automotrices de Combustible Alternativo

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

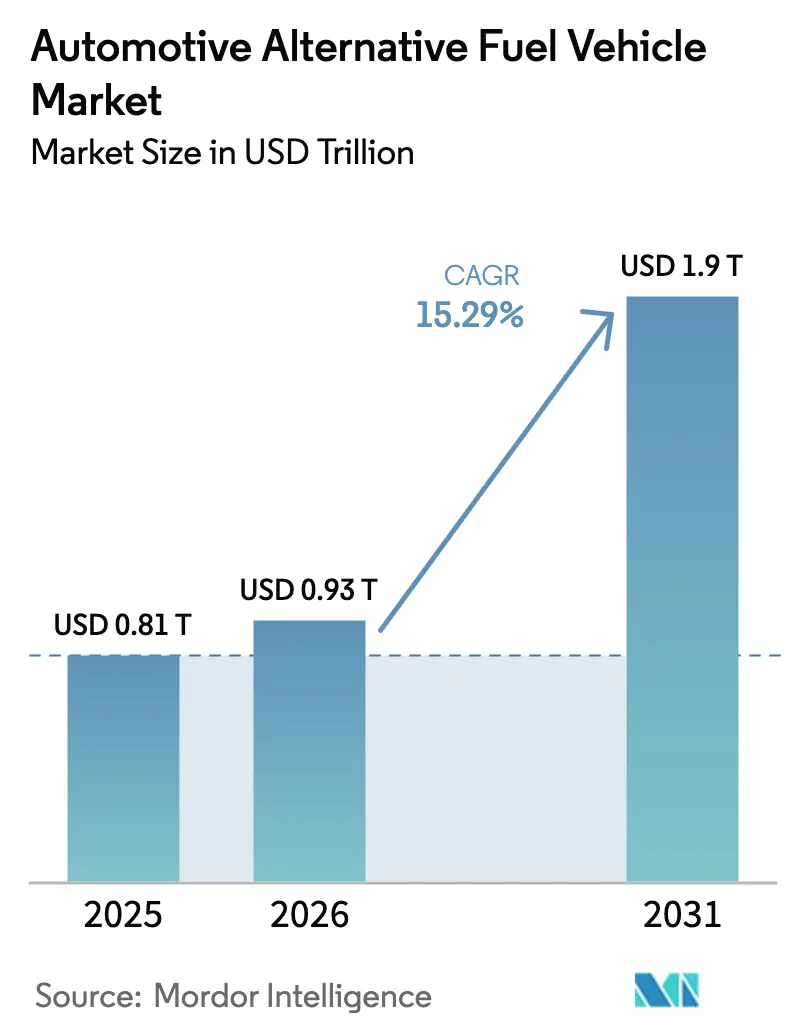

| Tamaño del Mercado (2026) | 0.93 Billones de dólares |

| Tamaño del Mercado (2031) | 1.9 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.29% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

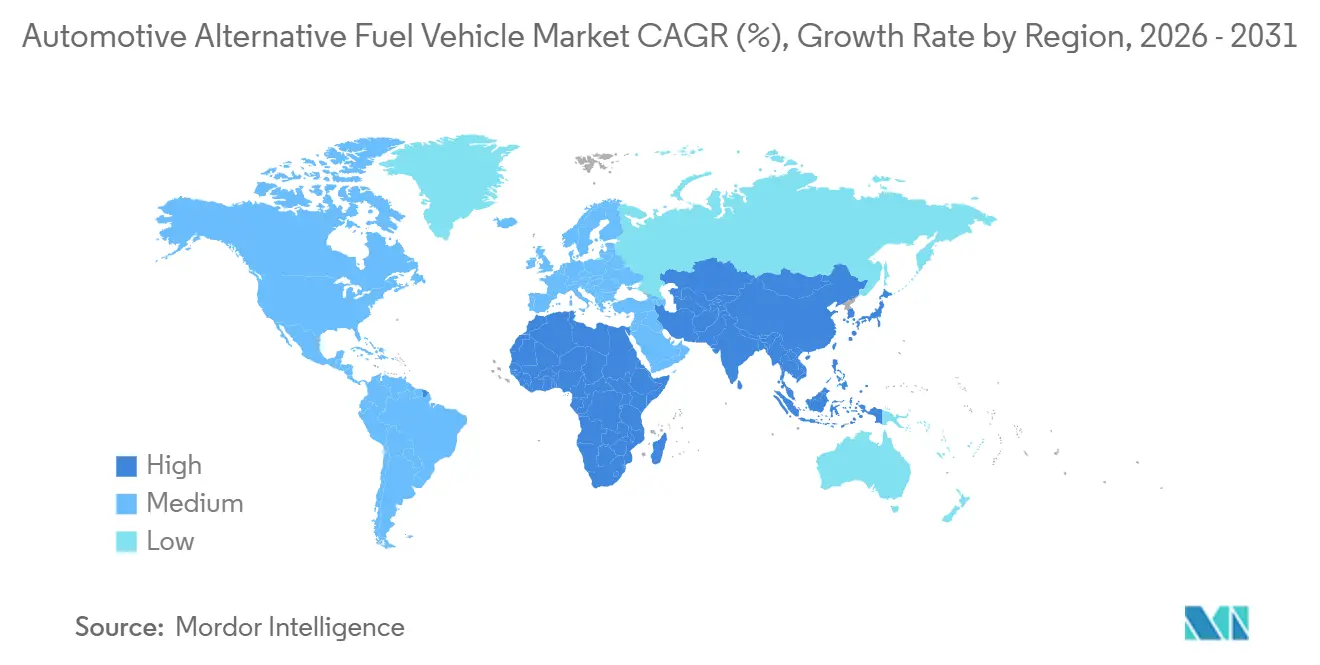

| Mercado Más Grande | Asia Pacífico |

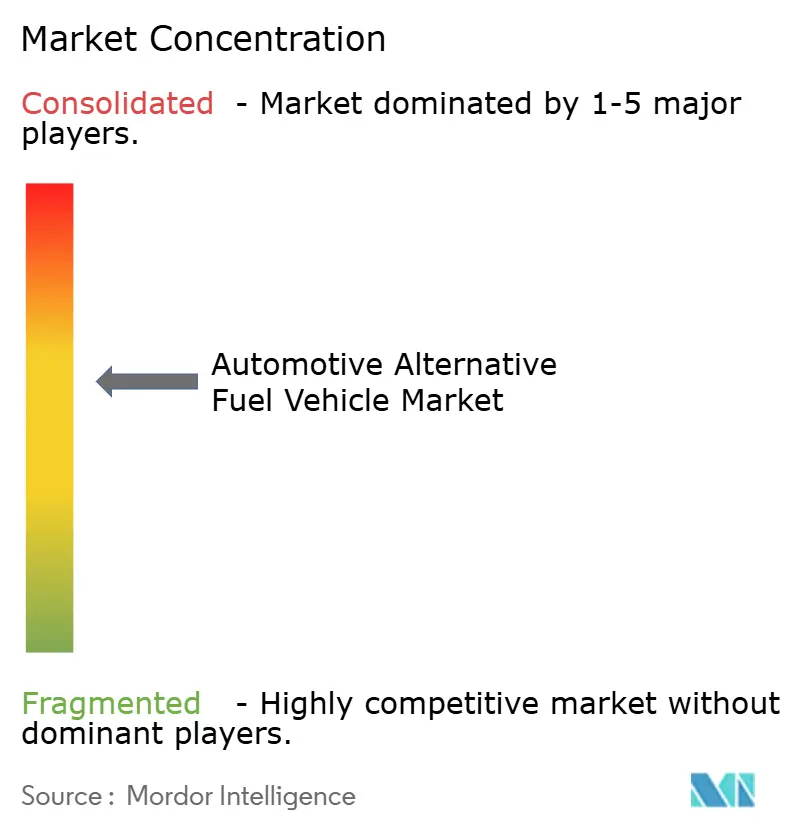

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vehículos Automotrices de Combustible Alternativo por ����������

Se espera que el tamaño del mercado de vehículos automotrices de combustible alternativo crezca de USD 0,81 billones en 2025 a USD 0,93 billones en 2026, y se prevé que alcance USD 1,90 billones en 2031 a una CAGR del 15,29% durante el período 2026-2031. Los mandatos de descarbonización que se intensifican en Estados Unidos, la Unión Europea, China, India y ������ó�� están reduciendo la ventana económica para el lanzamiento de nuevos vehículos de combustión interna, impulsando a los compradores hacia plataformas de batería eléctrica, hidrógeno y combustibles gaseosos. La caída de los precios de los paquetes de baterías en 2025, junto con los costos de los tanques de hidrógeno que descienden a USD 12 por kilovatio-hora, y la expansión de los corredores de carga rápida en tres continentes, neutralizan en conjunto las históricas objeciones relacionadas con la autonomía y el tiempo de repostaje. Los operadores de flotas están acelerando sus compras para cumplir con las obligaciones de reporte de alcance 3, y los grandes operadores logísticos tratan cada vez más los sistemas de propulsión alternativos como una cobertura frente a la volatilidad del precio del diésel. Mientras tanto, los fabricantes de automóviles compiten por localizar las cadenas de suministro de baterías para cumplir con las normas de contenido nacional de Estados Unidos y eludir la cláusula de eliminación del motor de combustión de la Unión Europea para 2035.

Conclusiones Clave del Informe

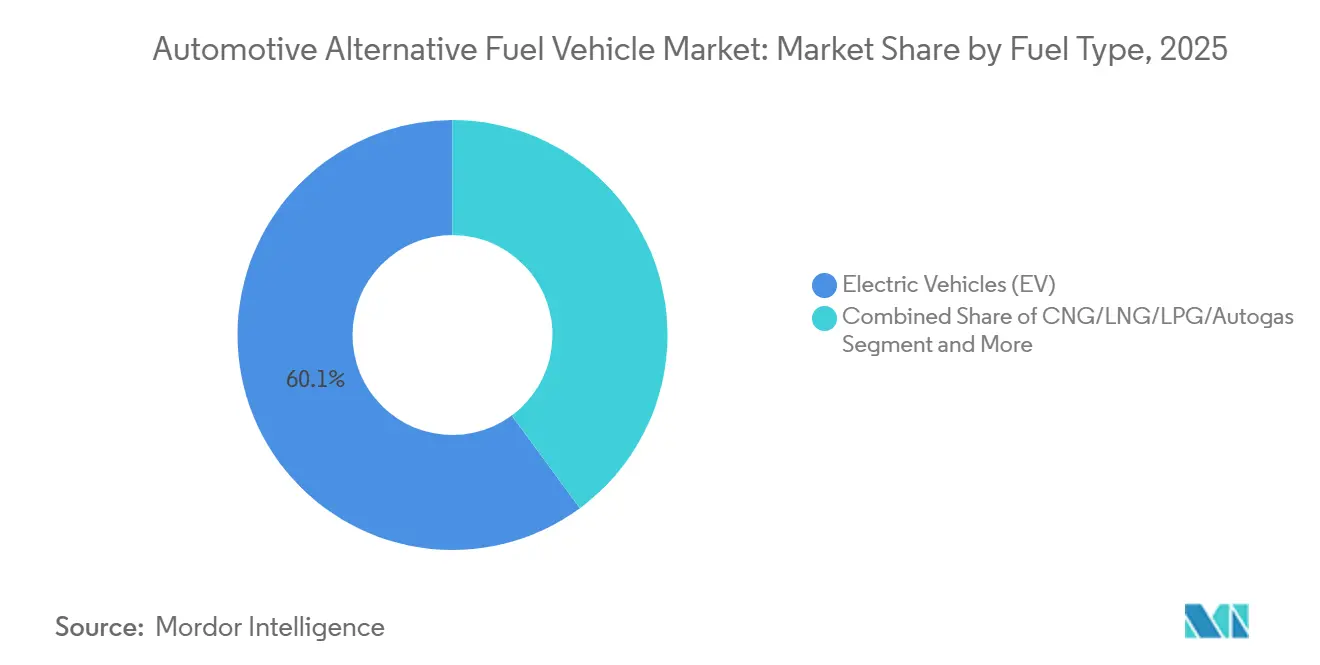

- Por tipo de combustible, los vehículos eléctricos lideraron con una participación de ingresos del 60,12% en 2025, mientras que se proyecta que las plataformas de hidrógeno se expandan a una CAGR del 24,01% hasta 2031.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 56,33% del volumen global en 2025; los camiones medianos y pesados exhiben el mayor crecimiento previsto con una CAGR del 19,23% hasta 2031.

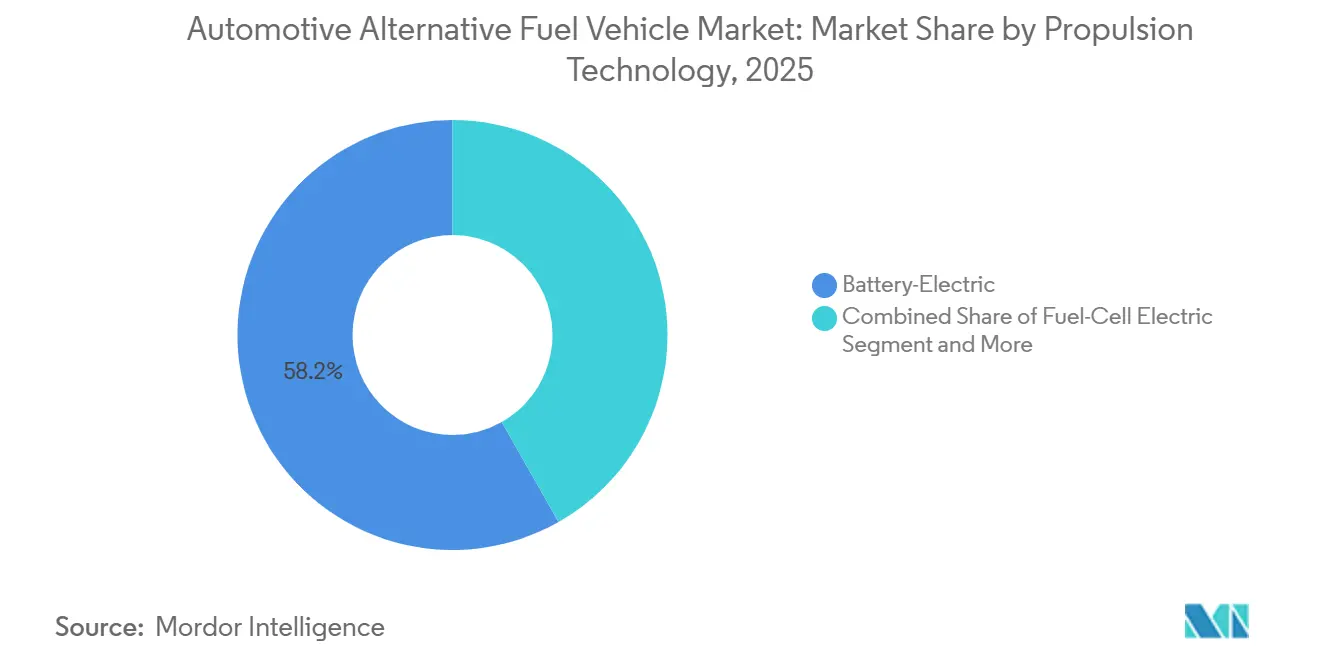

- Por tecnología de propulsión, las arquitecturas eléctricas a batería representaron el 58,24% de la participación del mercado de vehículos automotrices de combustible alternativo en 2025, aunque la propulsión eléctrica de pila de combustible crecerá a una CAGR del 24,55% hasta 2031.

- Por usuario final, los clientes privados representaron el 61,35% de la demanda en 2025, mientras que la adopción por parte de flotas avanza a una CAGR del 22,31% hasta 2031, ya que el repostaje centralizado acorta los períodos de recuperación de la inversión.

- Por geografía, ��������-�ʲ���í�ھ����� captó el 38,12% de las entregas en 2025, mientras que la región de Oriente Medio y África está preparada para la expansión más rápida con una CAGR del 17,24% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vehículos Automotrices de Combustible Alternativo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Descarbonización e Incentivos de Compra | +4.2% | América del Norte, UE, China, India | Mediano plazo (2-4 años) |

| Reducción de Costos de Paquetes de Baterías y Tanques de Hidrógeno | +3.8% | Centros de fabricación de ��������-�ʲ���í�ھ����� con efecto global | Corto plazo (≤ 2 años) |

| Corredores de Carga para VE / Repostaje de H₂-GNC | +2.9% | América del Norte, UE, partes de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Compromisos de Electrificación de Flotas | +2.1% | Global, concentrado en mercados logísticos desarrollados | Corto plazo (≤ 2 años) |

| Pilotos de Combustibles Electrónicos Sintéticos de Sustitución Directa | +1.3% | Primeros adoptantes en la UE y Oriente Medio con efecto secundario en América del Sur | Largo plazo (≥ 4 años) |

| Adopción de Baterías de Segunda Vida | +0.9% | Núcleo en ��������-�ʲ���í�ھ����� con integración a la red en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Mandatos Gubernamentales de Descarbonización e Incentivos de Compra

Las regulaciones de cero emisiones están reduciendo el margen de maniobra de los fabricantes de automóviles en sus ciclos de producto. La Ley de Reducción de la Inflación de Estados Unidos extiende los créditos hasta 2032 e introduce un incentivo para los vehículos eléctricos usados, al tiempo que endurece los umbrales de contenido local. El objetivo de CO₂ promedio de la flota de la Unión Europea descendió a 93,6 g/km en 2025, con penalizaciones de EUR 95 (~USD 112) por gramo en exceso, que pueden acumularse hasta superar EUR 1.000 millones (~USD 1.000 millones) por fabricante [1]"Rendimiento de Emisiones de CO₂ de Vehículos Ligeros," Agencia Europea de Medio Ambiente, eea.europa.eu. El esquema de doble crédito de China otorga puntos negociables significativos por cada venta de vehículo eléctrico a batería, subvencionando efectivamente de forma cruzada a los fabricantes que superan las cuotas. El plan de Incentivos Vinculados a la Producción de India canaliza USD 3.500 millones hacia la fabricación de celdas y amplía la elegibilidad a los motocicletas de pila de combustible. La Estrategia de Crecimiento Verde de ������ó�� cubre el 50% del costo incremental de los automóviles de pila de combustible y vincula los subsidios a los compradores que se suscriben a estaciones de hidrógeno certificadas.

Rápida Reducción en los Costos de Paquetes de Baterías y Tanques de H₂

Para 2025, los avances en la química de fosfato de hierro y litio, la integración de celda a paquete y la tecnología de iones de sodio redujeron significativamente los costos de los paquetes de baterías en comparación con 2022. Las celdas Shenxing Plus de CATL ahora ofrecen mayor autonomía con carga rápida, igualando el tiempo de repostaje de los vehículos de gasolina. Los cilindros de hidrógeno compuesto de tipo IV, al ser más ligeros que sus equivalentes con revestimiento metálico, han reducido los costos del sistema, permitiendo su adopción en camiones de clase 8. BYD ha extendido las garantías para cubrir mayores distancias, aliviando las preocupaciones sobre los valores residuales para los compradores del mercado secundario. Mientras tanto, los prototipos de estado sólido en etapa temprana de Toyota han logrado mejoras notables en densidad de energía, aunque aún están limitados por la escala de producción de electrolitos.

Expansión de los Corredores de Carga para VE / Repostaje de H₂-GNC

El programa de Infraestructura Nacional para Vehículos Eléctricos de Estados Unidos financió varios cargadores rápidos y puso en línea un número significativo de puertos públicos a finales de 2025 [2]"Programa de Infraestructura Nacional para Vehículos Eléctricos," Departamento de Transporte de EE. UU., transportation.gov. Tesla abrió 12.000 puestos de Supercargador a modelos que no son Tesla, creando una red cuasi-pública que acelera la recuperación de la inversión para los inversores en infraestructura. El Reglamento de Infraestructura de Combustibles Alternativos de la UE exige un cargador de 150 kW cada 60 km en los corredores principales a partir de 2025, un objetivo ya superado en Alemania y Francia. Para 2025, China amplió significativamente su infraestructura de carga pública e introdujo tarifas dinámicas durante las horas de menor demanda. A nivel mundial, el desarrollo de estaciones de hidrógeno avanzó, con ������ó�� liderando los esfuerzos respaldados por garantías de suministro gubernamentales a largo plazo.

Compromisos de Electrificación de Flotas por Parte de los Principales Operadores Logísticos y de Comercio Electrónico

Amazon desplegó más de 30.000 furgonetas Rivian en América del Norte para 2025, reduciendo los costos de energía de la entrega de última milla en un 12% y señalando a los fabricantes de equipos originales que los grandes pedidos de flotas reducen el riesgo de las herramientas de plataforma [3]"Informe de Sostenibilidad 2025," Amazon, amazon.com. DHL opera vehículos eléctricos y apunta a una electrificación significativa de la última milla para 2030. FedEx ha asignado recursos para cargadores y vehículos, con foco en la infraestructura en California y Nueva York. UPS ha incorporado varias furgonetas Arrival, utilizando la carga en depósito para eliminar casi por completo la ansiedad por la autonomía. Maersk está probando camiones de transporte de corta distancia de hidrógeno en sus terminales de Los Ángeles y Róterdam, logrando tiempos de repostaje que cumplen con los estándares de rotación portuaria.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Brecha de Precio frente a la Paridad con los Vehículos de Combustión Interna | -2.8% | Mercados emergentes a nivel mundial | Mediano plazo (2-4 años) |

| Límites en la Carga de Alta Potencia | -2.4% | Sudeste Asiático, América del Sur, África Subsahariana | Corto plazo (≤ 2 años) |

| Cadena de Suministro de H₂ y Biocombustibles Avanzados | -2.1% | Regiones rurales y economías en desarrollo | Largo plazo (≥ 4 años) |

| Volatilidad en las Cadenas de Suministro de Minerales | -1.9% | Global, especialmente en economías en desarrollo | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Alta Brecha de Precio Inicial frente a la Paridad con los Vehículos de Combustión Interna en Varias Líneas de Combustible Alternativo

En 2025, los sedanes eléctricos a batería compactos tenían un precio superior al de sus equivalentes de gasolina. Esta diferencia de precio se debió a los paquetes mejorados de infoentretenimiento y seguridad añadidos a los modelos eléctricos para proteger los márgenes de beneficio. Mientras tanto, los sedanes de pila de combustible siguieron siendo costosos, principalmente debido al uso de platino en cada pila. Sin embargo, las hojas de ruta de la industria apuntan a reducir el uso de platino para 2028. Si bien las flotas que recorren distancias significativas anuales lograron la paridad en el costo total de propiedad, los propietarios privados que conducen distancias más cortas enfrentaron períodos de recuperación de la inversión más prolongados. En India, las baterías de los vehículos eléctricos de gama de entrada constituyeron una parte sustancial del precio de venta al público sugerido del vehículo. Este alto porcentaje se atribuye a los limitados volúmenes de paquetes pequeños, que dificultan las economías de escala, y a las restricciones de importación que elevan los precios de los componentes.

Límites de Estabilidad de la Red en la Carga de Alta Potencia en Mercados Emergentes

Los cargadores rápidos con potencias superiores a 350 kW ejercen cargas breves e intensas sobre las redes de distribución. Estas redes fueron diseñadas para una carga base constante, no para picos episódicos de este tipo. En India, las empresas de servicios públicos en ciertas regiones imponen cargos elevados por demanda una vez que los consumos superan umbrales específicos. Esta política desincentiva a los inversores privados de establecer plazas de carga rápida pública. Las redes eléctricas del Sudeste Asiático, que ya operan cerca de su capacidad máxima vespertina, obligan a los desarrolladores de estaciones a invertir en infraestructura adicional. Esta adición eleva significativamente el costo de capital de cada cargador. Eskom, la empresa estatal de energía de ���ܻ�á�ڰ�������, advierte que los cargadores rápidos urbanos concentrados podrían agravar los problemas de cortes de suministro. Esta preocupación está condicionada a la actualización oportuna de las subestaciones paralelas, lo que representa un desafío de financiamiento para los posibles operadores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: Las Plataformas de Hidrógeno Superan el Crecimiento de los Vehículos Eléctricos

Los vehículos eléctricos generaron la mayor porción del mercado de vehículos automotrices de combustible alternativo, representando el 60,12% de los ingresos. La reducción de costos en las celdas de fosfato de hierro y litio, los corredores de carga rápida y la amplia familiaridad de los concesionarios anclan el dominio a corto plazo. Sin embargo, el crecimiento se modera a medida que los grupos de consumidores adoptantes tempranos se saturan y los subsidios disminuyen en varias economías grandes.

Se prevé que las plataformas de hidrógeno, aunque con una participación nominal del volumen de 2025, se comporten a una tasa anual del 24,01% hasta 2031, a medida que mejora la densidad de repostaje en los principales corredores de carga y que las reducciones en la carga de platino recorten el costo de la pila para 2028. El transporte de larga distancia, los autobuses municipales y los equipos de manejo portuario valoran la ventana de repostaje de 15 minutos, manteniendo la utilización de activos que las baterías voluminosas de otro modo reducirían. El GNC, el GNL y el GLP conservan una participación de nicho, impulsados por descuentos del 40% en el precio en surtidor frente al diésel en mercados con producción doméstica de gas. Mientras tanto, las mezclas de etanol obligatorias mantienen a los biocombustibles en una participación estable, proporcionando una solución de transición para las regiones con grandes flotas de combustión existentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Vehículo: Los Segmentos Comerciales se Aceleran

Los automóviles de pasajeros dominaron los ingresos en 2025, representando el 56,33% de la participación del mercado de vehículos automotrices de combustible alternativo. Sin embargo, el crecimiento se aplana a medida que los incentivos fiscales se reducen y los hogares de ingresos medios retrasan las compras a la espera de una mayor paridad de precios. Los camiones medianos y pesados crecen más rápido con una CAGR del 19,23% hasta 2031, respaldados por acuerdos de compra contractuales de minoristas y operadores de logística de terceros ansiosos por aislar las tarifas de flete de la volatilidad del diésel.

Los depósitos dedicados permiten cargadores de megavatios o bombas de hidrógeno a 700 bar, comprimiendo los períodos de recuperación de la inversión por debajo de tres años en rutas de alto kilometraje. Las motocicletas y los triciclos capturan volúmenes de unidades desproporcionados en India y el Sudeste Asiático, donde las redes de intercambio de baterías sortean los obstáculos de la carga domiciliaria. Las furgonetas comerciales ligeras ilustran además que el frenado regenerativo más los ciclos de arranque y parada reducen drásticamente los costos de energía, atrayendo a los mensajeros de paquetería a comprometerse con hojas de ruta de electrificación.

Por Tecnología de Propulsión: Las Arquitecturas de Pila de Combustible Ganan �ʲ����پ������貹����ó��

Las plataformas eléctricas a batería representaron el 58,24% del tamaño del mercado de vehículos automotrices de combustible alternativo en 2025. Los híbridos enchufables persisten como opción puente, pero enfrentan vientos en contra de política a medida que los reguladores redefinen "cero emisiones" para excluirlos de los incentivos después de 2027.

Los sistemas de propulsión eléctrica de pila de combustible se aceleran a una CAGR del 24,55% hasta 2031, a medida que los fabricantes de equipos originales demuestran paridad de durabilidad con el diésel en camiones de clase 8 y autobuses urbanos. La reducción de las cargas de catalizador, los diseños de pilas modulares y las curvas de costos del hidrógeno verde por debajo de USD 3/kg convergen para mejorar el atractivo del costo total de propiedad. Los sistemas de doble combustible GNC-gasolina persistirán donde los precios del gas sigan siendo estructuralmente bajos y donde las flotas valoren la flexibilidad de combustible. En paralelo, los hitos de investigación en estado sólido señalan otro salto en la planificación de productos para 2030 en adelante, aunque los volúmenes comerciales dependerán del escalado del electrolito sólido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Adopción por Flotas Supera a los Compradores Privados

Los hogares privados aún impulsaron el 61,35% de la demanda de 2025, aunque la CAGR se modera a medida que se aproximan los acantilados de subsidios y las necesidades de autonomía en el mundo real ya están satisfechas por los modelos de segunda generación existentes. Las curvas de depreciación similares a las de los teléfonos inteligentes también alientan a muchos compradores potenciales a arrendar en lugar de comprar.

Los operadores de flotas, desde mensajeros de paquetería hasta plataformas de transporte por aplicación, amplían sus compras a una CAGR del 22,31%, impulsados por el repostaje centralizado, las divulgaciones de sostenibilidad obligatorias y la capacidad de amortizar activos durante ciclos de uso conocidos. Las adquisiciones gubernamentales y municipales añaden estabilidad, especialmente donde los mandatos de autobuses de cero emisiones eliminan las licitaciones de diésel. Las flotas corporativas en California, Gran Bretaña y partes de China enfrentan cuotas de compra estatutarias de cero emisiones, garantizando un ritmo mínimo de reemplazo que estabiliza aún más los valores residuales.

Análisis Geográfico

��������-�ʲ���í�ھ����� generó la mayor facturación regional en 2025, equivalente al 38,12% de las entregas, impulsada por los 16,49 millones de registros de vehículos de nueva energía de China y el segmento de motocicletas eléctricas de India en rápida electrificación. La política de doble crédito de Pekín obliga a los fabricantes de automóviles a alcanzar una producción significativa de vehículos de nueva energía en 2026, forzando a las empresas conjuntas a escalar plataformas propias o comprar créditos, una presión que efectivamente subsidia a los especialistas domésticos en baterías. El esquema de Incentivos Vinculados a la Producción de India desembolsa USD 3.500 millones para localizar fábricas de celdas, mientras que varios estados complementan las subvenciones de compra, permitiendo que los scooters eléctricos tengan un costo total por kilómetro inferior al de sus rivales de gasolina. La hoja de ruta del hidrógeno de ������ó�� financia tanto el despliegue de estaciones como el 50% de la brecha de precio incremental por automóvil de pila de combustible, aunque los registros aún quedan por detrás de los objetivos principales. Corea del Sur alinea su política vinculando los reembolsos de compra a vehículos en rangos de precio específicos, fomentando las marcas domésticas Hyundai y Kia.

La región de Oriente Medio y África, aunque con una base pequeña, tiene previsto avanzar a una CAGR del 17,24% hasta 2031. El Fondo de Inversión Pública de Arabia Saudita financia el complejo de ensamblaje de la marca Ceer, con el objetivo de 500.000 unidades anuales para 2030. Los Emiratos Árabes Unidos destinan un número significativo de cargadores públicos para 2030 y permiten el estacionamiento gratuito para automóviles de cero emisiones, estimulando la adopción en el segmento premium. La dotación de platino de ���ܻ�á�ڰ������� fomenta flotas piloto de hidrógeno en operaciones mineras, donde la eliminación del diésel ventila los pozos subterráneos de forma más económica que los ventiladores. Egipto y �ճܰ����í�� aprovechan las exenciones arancelarias para atraer asociaciones chinas que entregan vehículos eléctricos asequibles y amplían los ecosistemas de proveedores locales. Los recursos eólicos y solares costeros del norte de África también sustentan proyectos de hidrógeno verde destinados a los mercados de combustibles sintéticos de la UE.

América del Norte y Europa captaron cada una una participación notable de los ingresos de 2025. Estados Unidos registró un número significativo de ventas de vehículos eléctricos, impulsadas por los generosos créditos al consumidor de la Ley de Reducción de la Inflación, aunque condicionados al contenido localizado de baterías. �䲹�Բ���á replica los incentivos fiscales y acelera la construcción de corredores de carga de este a oeste. Europa registró matriculaciones notables, con Noruega de forma única por encima del 90% gracias a las exenciones del IVA. La política Fit-for-55 de Alemania obliga a fabricantes como Volkswagen a comprometer una inversión significativa hacia la electrificación, mientras que BMW y Mercedes se cubren con híbridos de mayor margen hasta que mejoren las certezas de infraestructura [4]"Paquete legislativo Fit for 55," Comisión Europea, ec.europa.eu . Brasil continúa siendo un ejemplo de liderazgo en biocombustibles líquidos, operando automóviles de combustible flexible y mezclando etanol al 27%, aunque la adopción de vehículos eléctricos sigue siendo baja debido a los aranceles de importación sobre los paquetes de baterías y la escasez de cargadores.

Panorama Competitivo

En 2025, los principales fabricantes dominaron el mercado, resultando en una concentración de mercado moderada. Los nuevos participantes de China, incluidos BYD, NIO, XPeng y Li Auto, están realizando incursiones agresivas en Europa y el Sudeste Asiático. Sus movimientos no solo están erosionando las participaciones de mercado de los actores establecidos, sino también impulsando los precios a la baja. Si bien Tesla continúa liderando en reconocimiento de marca, está lidiando con desafíos para escalar sus rendimientos de celdas. En un intento por reforzar su posición, Tesla está diversificándose hacia la producción de cátodos para ganar terreno en materias primas. Mientras tanto, la integración de la tecnología de batería de cuchilla de BYD le ha permitido lograr estructuras de costos más bajas. Esto posiciona a BYD para un rápido crecimiento de exportaciones, condicionado a superar los desafíos de homologación.

Los fabricantes de automóviles establecidos están forjando alianzas estratégicas para navegar el panorama en evolución. Stellantis se ha asociado con Leapmotor, apuntando a plataformas producidas en Changsha, China. Esta colaboración reduce significativamente los costos variables en Europa. General Motors, apostando por su programa Ultium, ha alineado lanzamientos de vehículos. Sin embargo, el programa ha enfrentado contratiempos, con plantas de empresas conjuntas en Ohio y Tennessee escalando más lentamente de lo previsto. Este retraso ha dificultado la liquidación del retraso del Cadillac Lyriq. La división Model e de Ford reportó pérdidas operativas significativas para 2025. Las dificultades de la división provienen de la F-150 Lightning, que no verá márgenes positivos hasta que la producción escale más. En el ámbito de la propiedad intelectual, es evidente un aumento en las solicitudes de patentes relacionadas con la química de estado sólido. En particular, Toyota y Samsung SDI presentaron conjuntamente reclamaciones en 2025, señalando que el posicionamiento para las químicas posteriores a 2028 ya está dando forma a las inversiones actuales en investigación y desarrollo.

Los actores emergentes en el sector automotriz están lidiando con desafíos financieros. Rivian, a pesar de lograr una producción notable, consumió efectivo, lo que llevó a una necesaria captación de fondos mediante notas convertibles. Lucid está explorando una vía de licenciamiento de tecnología, colaborando con instalaciones respaldadas por el Fondo de Inversión Pública de Arabia Saudita. Sin embargo, Lucid aún está rezagado en escala en comparación con sus contrapartes más grandes. El cumplimiento de los protocolos de vehículo a red ISO 15118 se está convirtiendo en un diferenciador clave de producto. En particular, la serie ID de Volkswagen, el Ioniq 5 de Hyundai y el Silverado EV de GM han integrado la carga bidireccional. Esta función permite a los operadores de flotas capitalizar los servicios auxiliares de la red.

Líderes de la Industria de Vehículos Automotrices de Combustible Alternativo

Tesla Inc.

BYD Co. Ltd.

SAIC Motor Corp.

Volkswagen AG

Hyundai Motor Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: India lanzó un piloto utilizando el vehículo eléctrico de pila de combustible Mirai de Toyota en condiciones del mundo real a través del Instituto Nacional de Energía Solar, con información que alimentará la futura política de movilidad con hidrógeno.

- Octubre de 2025: Tata Motors firmó un memorando de entendimiento con THINK Gas para expandir la infraestructura de repostaje de GNL para los corredores de transporte de larga distancia en toda India.

- Octubre de 2025: Hyundai anunció planes para duplicar su cartera de gas natural comprimido en India a seis modelos para 2030, apuntando a una penetración de ventas de GNC del 20%.

- Octubre de 2025: BYD presentó el sistema de propulsión Super ��í��������� capaz de funcionar con biocombustible brasileño, debutando en la edición Song Pro COP30 destinada a donación en la cumbre climática de la ONU de 2026.

Alcance del Informe Global del Mercado de Vehículos Automotrices de Combustible Alternativo

El alcance incluye la segmentación por tipo de combustible (GNC/GNL/GLP/autogas, vehículos eléctricos, pila de combustible de hidrógeno y biocombustibles), tipo de vehículo (motocicletas, triciclos, automóviles de pasajeros, vehículos comerciales ligeros, camiones medianos y pesados, autobuses y autocares, y equipos fuera de carretera/construcción y agrícolas), tecnología de propulsión (híbrido, eléctrico a batería, eléctrico de pila de combustible y doble combustible) y usuario final (usuarios privados, operadores de flotas, transporte gubernamental y municipal, y otros). El análisis también cubre la segmentación a nivel regional, incluyendo América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África. Las previsiones de tamaño y crecimiento del mercado se presentan por valor en USD y por volumen en unidades.

| GNC / GNL / GLP / Autogas |

| Vehículos Eléctricos (VE) |

| Pila de Combustible de Hidrógeno (FCEV) |

| Biocombustibles (Etanol, Biodiésel) |

| Motocicletas |

| Triciclos |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Camiones Medianos y Pesados |

| Autobuses y Autocares |

| Equipos Fuera de Carretera / Construcción y Agrícolas |

| ���������� | ���������� en Serie |

| ���������� en Paralelo | |

| Eléctrico a Batería | |

| Eléctrico de Pila de Combustible | |

| Doble Combustible (GNC-Gasolina / GLP-Gasolina) |

| Usuarios Privados |

| Operadores de Flotas |

| Transporte Gubernamental y Municipal |

| Otros |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| �ճܰ����í�� | |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo de Combustible | GNC / GNL / GLP / Autogas | |

| Vehículos Eléctricos (VE) | ||

| Pila de Combustible de Hidrógeno (FCEV) | ||

| Biocombustibles (Etanol, Biodiésel) | ||

| Por Tipo de Vehículo | Motocicletas | |

| Triciclos | ||

| Automóviles de Pasajeros | ||

| Vehículos Comerciales Ligeros | ||

| Camiones Medianos y Pesados | ||

| Autobuses y Autocares | ||

| Equipos Fuera de Carretera / Construcción y Agrícolas | ||

| Por Tecnología de Propulsión | ��í��������� | ��í��������� en Serie |

| ���������� en Paralelo | ||

| Eléctrico a Batería | ||

| Eléctrico de Pila de Combustible | ||

| Doble Combustible (GNC-Gasolina / GLP-Gasolina) | ||

| Por Usuario Final | Usuarios Privados | |

| Operadores de Flotas | ||

| Transporte Gubernamental y Municipal | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| �ճܰ����í�� | ||

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global proyectado del mercado de vehículos automotrices de combustible alternativo en 2031?

Se prevé que alcance USD 1,90 billones para 2031.

¿Qué región lidera actualmente las ventas de vehículos de combustible alternativo?

��������-�ʲ���í�ھ�����, con el 38,12% de las entregas de 2025.

¿Qué tecnología de sistema de propulsión se espera que se expanda más rápido hasta 2031?

Las plataformas eléctricas de pila de combustible de hidrógeno, con una CAGR del 24,01%.

¿Qué segmento tiene la mayor participación de mercado en 2025 por tecnología de propulsión?

Las arquitecturas eléctricas a batería con una participación del 58,24%.

Última actualización de la página el: