Tamaño y �ʲ����پ������貹����ó�� del Mercado de Bombas de Purga Activa Automotriz

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 0.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 0.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 1.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bombas de Purga Activa Automotriz por ����������

El tamaño del mercado de bombas de purga activa automotriz se situó en USD 0,71 mil millones en 2024 y se proyecta que avance hasta USD 0,76 mil millones para 2030, registrando una CAGR del 1,09% durante el período de pronóstico. Esta modesta trayectoria refleja una pugna entre el endurecimiento de las normativas de emisiones evaporativas y el aumento constante de los vehículos eléctricos de batería. La demanda se concentra donde los motores de gasolina de inyección directa turboalimentados y los trenes de potencia híbridos generan bajo vacío en el colector, haciendo ineficaces las válvulas de purga accionadas por el motor. Al mismo tiempo, las plataformas de vehículos definidas por software ahora recopilan datos de sensores para programar eventos de purga cuando la concentración de vapor de combustible, la temperatura ambiente y la carga del motor alcanzan condiciones óptimas, mejorando la economía de combustible y reduciendo las reclamaciones de garantía. Por el lado de la oferta, los motores de CC sin escobillas dominan los diseños actuales, aunque la escasez de imanes de tierras raras está impulsando a los proveedores a explorar opciones de reluctancia conmutada que reduzcan la dependencia del neodimio.

Conclusiones Clave del Informe

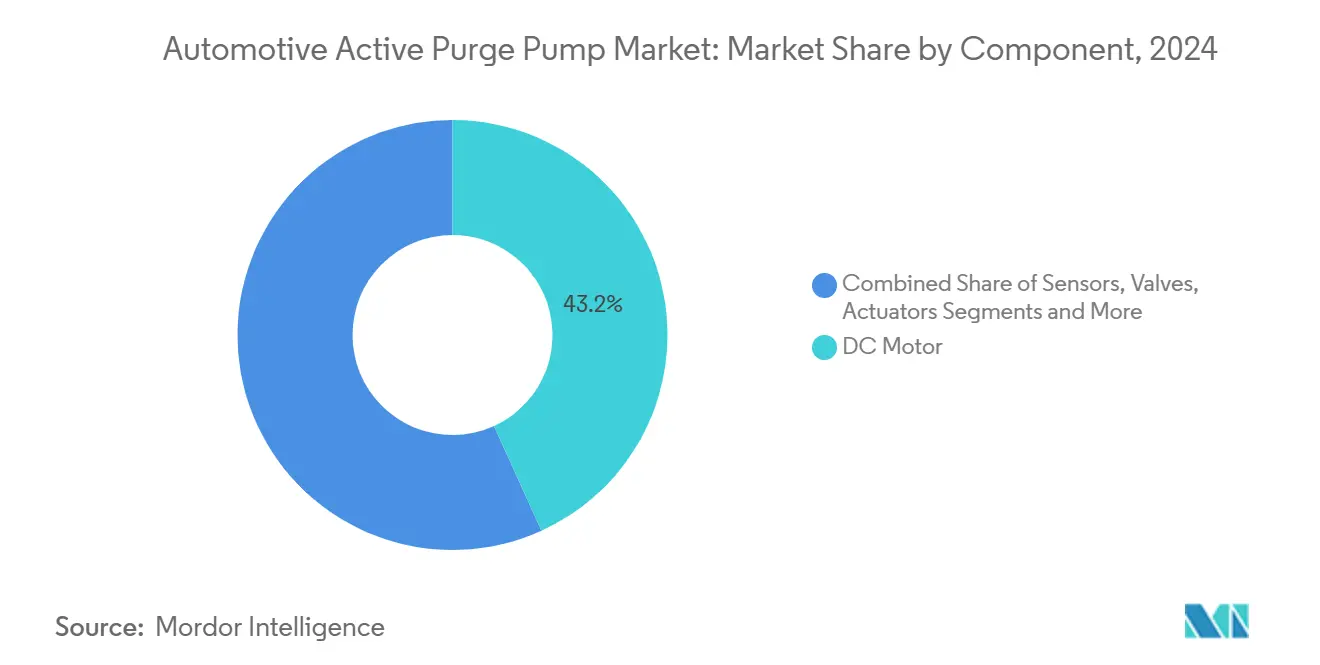

- Por componente, los motores de CC lideraron con el 43,15% de la participación del mercado de bombas de purga activa automotriz en 2024, mientras que los sensores están preparados para el ascenso más rápido con una CAGR del 2,25% hasta 2030.

- Por tipo de material, las bombas no metálicas capturaron el 60,18% de la participación del mercado de bombas de purga activa automotriz en 2024, y se prevé que registren la CAGR más alta del 1,52% hasta 2030.

- Por proceso de fabricación, el termoformado al vacío capturó el 48,33% de la participación del mercado de bombas de purga activa automotriz en 2024, mientras que se prevé que el moldeo por inyección registre la CAGR más alta del 3,55% hasta 2030.

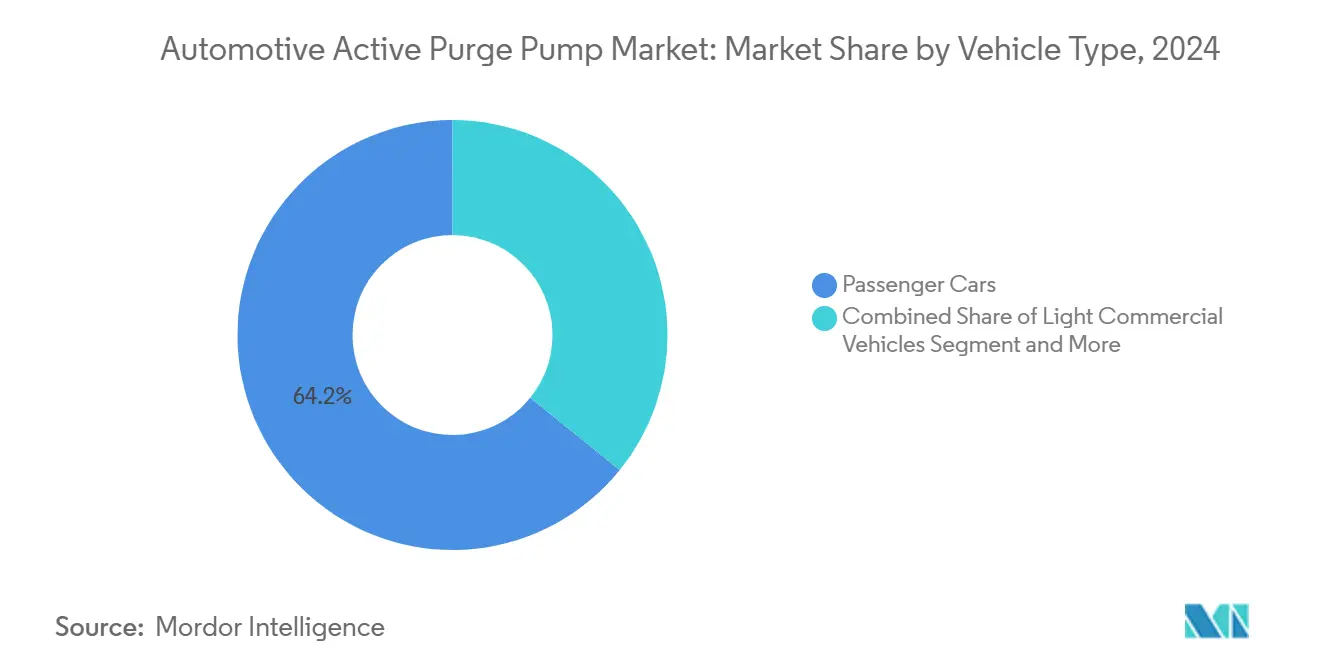

- Por tipo de vehículo, los automóviles de pasajeros capturaron el 64,22% de la participación del mercado de bombas de purga activa automotriz en 2024, mientras que se prevé que los vehículos comerciales medianos y pesados registren la CAGR más alta del 1,94% hasta 2030.

- Por canal de distribución, el OEM capturó el 72,44% de la participación del mercado de bombas de purga activa automotriz en 2024, mientras que se prevé que el mercado de posventa registre la CAGR más alta del 3,12% hasta 2030.

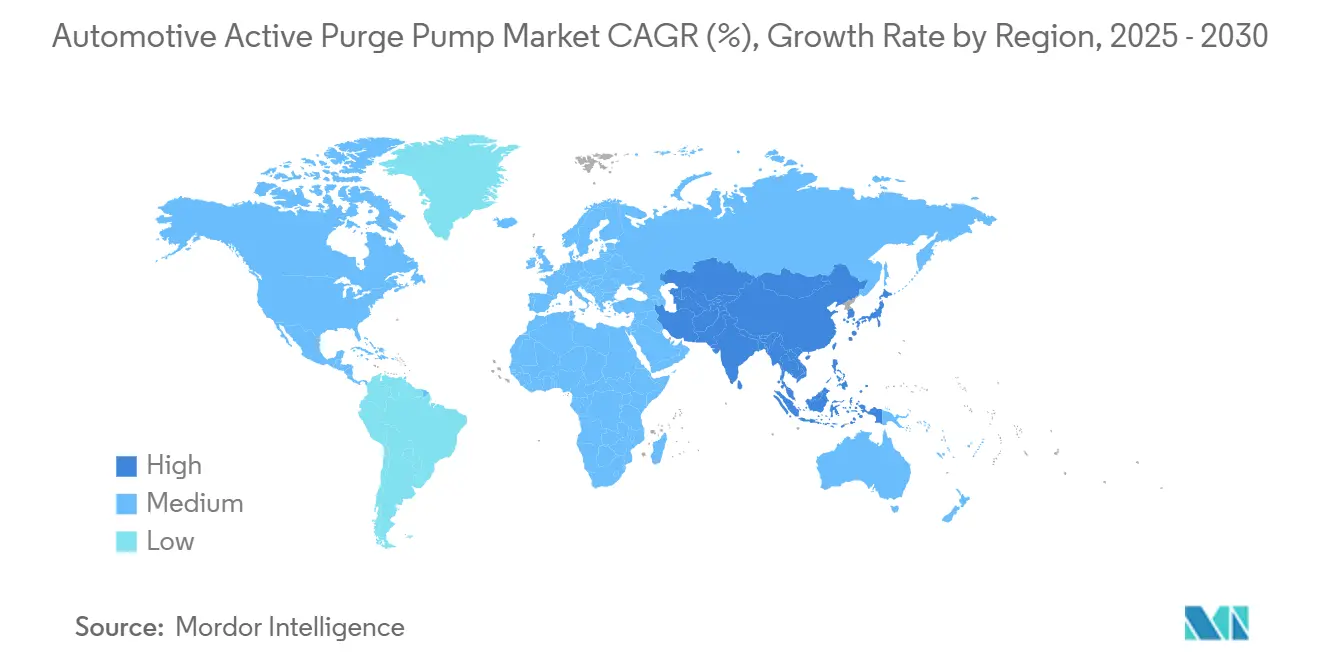

- Por geografía, Europa lideró con el 35,81% del mercado de bombas de purga activa automotriz en 2024, y ��������-�ʲ���í�ھ����� está preparada para expandirse a una CAGR del 2,85% hasta 2030.

Tendencias e Información del Mercado Global de Bombas de Purga Activa Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| El Endurecimiento de las Normativas de Emisiones Evaporativas | +0.4% | América del Norte, Europa | Mediano plazo (2–4 años) |

| Turbo/GDI Requiere Purga Activa | +0.3% | Segmentos premium globales | Largo plazo (≥ 4 años) |

| Crecimiento de la Producción de Vehículos en Asia y MENA | +0.2% | ��������-�ʲ���í�ھ����� como núcleo, con expansión hacia MENA | Mediano plazo (2–4 años) |

| Tanques de Combustible Presurizados en PHEV | +0.2% | Mercados electrificados | Corto plazo (≤ 2 años) |

| Diagnósticos Predictivos a través de Software | +0.1% | Mercados premium globales | Largo plazo (≥ 4 años) |

| Bombas Multifunción Reducen los Costos del Sistema | +0.1% | Global | Mediano plazo (2–4 años) |

| Fuente: ���������� | |||

Normativas de Emisiones Evaporativas más Estrictas (EPA Nivel 3, Euro 6e, etc.)

Los reguladores de los Estados Unidos y la Unión Europea redujeron los umbrales de detección de fugas de 0,04 pulgadas a 0,02 pulgadas, un cambio que las válvulas de purga pasivas no pueden satisfacer. Las bombas de purga activa mantienen un flujo preciso y ejecutan autodiagnósticos durante los eventos de apagado del motor, ofreciendo a los OEM una vía de cumplimiento sólida que evita cuantiosas penalizaciones por incumplimiento [1]"Bomba de Purga Activa Generación IV," Continental AG, continental.com. Los programas europeos como Euro 6e refuerzan la necesidad de monitoreo continuo, anclando una demanda estable de sistemas basados en bombas en los nuevos vehículos de pasajeros.

Los Motores Turbo/GDI Crean la Necesidad de Purga Activa por Bajo Vacío

Los motores modernos de cilindrada reducida operan con entradas presurizadas bajo sobrealimentación, sin dejar vacío en el colector para extraer vapor del cánister de carbón activado. Las bombas de purga activa, por tanto, intervienen para mover el vapor de combustible en cualquier punto de carga y preservar la conducibilidad. La patente de Continental muestra impulsores centrífugos que giran a más de 50.000 rpm para mantener el flujo independiente del vacío del motor, lo que permite un empaquetado más compacto y una reducción de volumen significativa en comparación con las bombas de engranajes más antiguas.

Crecimiento de la Producción de Vehículos de Pasajeros en Asia y MENA

China e India incrementan la producción para satisfacer la creciente demanda de la clase media, y los requisitos de exportación más estrictos se equiparan a los niveles de emisiones europeos y estadounidenses. Denso y otros proveedores de Nivel 1 añaden líneas de bombas locales para cumplir con los mandatos de contenido nacional y evitar riesgos logísticos. El creciente ensamblaje en Tailandia, Indonesia y Vietnam genera una demanda adicional que amortigua los ingresos incluso cuando Europa se acerca a la saturación.

Los Tanques de Combustible Presurizados en los PHEV Demandan Bombas de Purga Activa

Los tanques de combustible presurizados en los vehículos eléctricos híbridos enchufables permanecen sellados durante largos períodos cuando el vehículo funciona con energía de batería, lo que provoca que la presión de vapor se acumule hasta niveles que las válvulas pasivas no pueden aliviar. Las bombas de purga activa evacuan el tanque a intervalos controlados, evitando picos de presión que podrían activar luces de advertencia o fallos en la apertura de la tapa del combustible. Durante los períodos con el motor apagado, la bomba también apoya las pruebas de detección de fugas de autodiagnóstico que exigen los reguladores, garantizando el cumplimiento sin necesidad de reiniciar el motor. A medida que aumentan los volúmenes de PHEV, los equipos de ingeniería de los OEM especifican bombas compactas sin escobillas que integran sensores de presión para acortar los recorridos de tuberías y reducir el número de componentes.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| La Penetración de BEV Elimina las Bombas de Purga | -0.3% | Segmentos premium globales | Largo plazo (≥ 4 años) |

| Mayor Costo de Materiales que las ��á�����ܱ����� Pasivas | -0.2% | Global | Corto plazo (≤ 2 años) |

| Escasez de Imanes de Tierras Raras | -0.1% | ��������-�ʲ���í�ھ����� | Mediano plazo (2–4 años) |

| Los Sistemas de Combustible Sellados Prescinden de las Bombas | -0.1% | Primeros adoptantes | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

La Penetración de BEV Elimina la Necesidad de Bombas de Purga

Los vehículos eléctricos de batería no almacenan combustible líquido, por lo que no requieren ni cánisteres de carbón activado ni bombas de purga; cada venta de un BEV sustrae, por tanto, un sistema completo del mercado potencial. La prohibición de la combustión interna en Europa para 2035 y las cuotas de Vehículos de Nueva Energía de China formalizan una caída de la demanda de una década que los proveedores deben incorporar en sus previsiones de capacidad [2]"La UE Acuerda Poner Fin a las Ventas de Nuevos Automóviles con Motor de Combustión para 2035," Comisión Europea, europa.eu. Los fabricantes de automóviles que antes compraban entre 2 y 3 millones de bombas de purga activa al año están desviando capital hacia módulos de gestión térmica, redirigiendo recursos de I+D y presupuestos de utillaje. La demanda de servicio de la flota heredada de motores de combustión interna modera el impacto a corto plazo, aunque los volúmenes de equipamiento original se contraerán en línea con el crecimiento de la cuota de BEV. Los proveedores con carteras equilibradas entre sistemas de fluidos para motores de combustión interna y eléctricos gestionarán mejor la transición que los especialistas en un único producto.

Mayor Costo de Lista de Materiales frente a ��á�����ܱ����� EVAP Pasivas

Un conjunto de purga activa añade un motor, un controlador y un sensor de presión, lo que eleva el costo por vehículo en comparación con una válvula pasiva, una diferencia que presiona a los modelos de gama de entrada. Las economías emergentes donde aún se aplican las normas evaporativas de Etapa 2 permiten sistemas pasivos, lo que permite a los fabricantes de automóviles evitar el sobrecosto mientras se mantienen en cumplimiento. Incluso en los mercados regulados, los equipos de compras negocian reducciones de costos agresivas que comprimen los márgenes de los proveedores y pueden retrasar el lanzamiento de nuevas bombas. Los proveedores de Nivel 1 responden con módulos multifunción y moldeo por inyección de alta cavitación para reducir la masa plástica y disminuir la mano de obra de ensamblaje, aunque la brecha con el hardware pasivo sigue siendo significativa. La adopción, por tanto, se concentra en los segmentos donde los motores turboalimentados y el diagnóstico a bordo justifican el gasto adicional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los motores de CC mantienen escala mientras los sensores se aceleran

Los motores de CC representaron el 43,15% del mercado de bombas de purga activa automotriz en 2024, un liderazgo anclado en la fiabilidad probada en entornos severos bajo el capó. El diseño compacto sin escobillas de 12 V de Continental pesa 120 g pero gira a 50.000 rpm, alcanzando los objetivos de flujo de purga para aplicaciones turbo de 3,0 L mientras reduce drásticamente el consumo de energía. Los sensores crecerán más rápido con una CAGR del 2,25% hasta 2030, reflejando la insistencia regulatoria en las verificaciones de fugas en tiempo real. Los transductores de presión que alimentan los controladores de lazo cerrado ahora detectan fugas de hasta 0,02 pulgadas, satisfaciendo los protocolos mejorados de la CARB. Los actuadores y las válvulas mantienen una tasa de demanda estable al regular el flujo durante los modos de diagnóstico, mientras que los componentes del cánister descienden ligeramente a medida que los módulos de bomba multifunción integran los volúmenes de carbón activado.

Los motores de CC también son vulnerables a las fluctuaciones de precios de las tierras raras que influyen en el aprovisionamiento de los OEM. Los proveedores de sensores ven un apalancamiento multifuncional al reutilizar los chips MEMS de los programas de TPMS y EGR, reduciendo el costo incremental por canal. A lo largo del período de pronóstico, los ingresos por sensores reducirán la brecha con los ingresos por motores aunque el crecimiento del volumen global se mantenga plano. El emergente cambio hacia arquitecturas basadas en Ethernet, con mayor ancho de banda para datos de diagnóstico, refuerza el argumento comercial a favor de sensores avanzados dentro del mercado de bombas de purga activa automotriz.

Por Tipo de Material: Los polímeros dominan y aceleran las ganancias en costos

Las carcasas no metálicas representaron el 60,18% del mercado de bombas de purga activa automotriz en 2024, impulsadas por la poliamida reforzada con fibra de vidrio que resiste el combustible y reduce el peso. Los proveedores apuntan a una CAGR del 1,52% al pasar del aluminio mecanizado a la PA66 moldeada por inyección en las tapas de los extremos, reduciendo el costo en un 30% con igual presión de rotura. El metal sigue siendo el soporte de los estatores de los motores y los portadores de imanes, preservando la rigidez donde las tolerancias caen por debajo de 30 µm. Los conjuntos híbridos de polímero y metal avanzan a medida que los devanados de cobre sobremoldeados reducen los pasos de ensamblaje al soldar los conductores dentro del molde.

Los estudios de comparación de costos muestran que la sustitución por polímeros puede ahorrar USD 1,1 por unidad, una palanca vital para los fabricantes de automóviles que persiguen cada gramo de cumplimiento de CO2. Los ciclos de durabilidad regulatorios, 15 años o 150.000 millas, exigen estabilidad química. Las nuevas policetonas alifáticas y las mezclas de PPS ahora logran una permeación casi nula, garantizando que el mercado de bombas de purga activa automotriz cumpla con los límites evaporativos sin penalización metálica.

Por Proceso de Fabricación: El moldeo por inyección se dispara gracias a la rentabilidad de la automatización

El termoformado al vacío mantuvo el 48,33% del mercado de bombas de purga activa automotriz en 2024, sirviendo a programas de pequeños lotes y cambios de ingeniería en etapas tardías del ciclo. Sin embargo, el moldeo por inyección está previsto para una CAGR del 3,55% a medida que las prensas totalmente eléctricas minimizan el desperdicio y aumentan el número de cavidades, reduciendo el costo por pieza. El moldeo de múltiples componentes une los sellos de elastómero directamente a las carcasas, eliminando dos pasos posteriores y suprimiendo la mano de obra de inserción manual.

Los OEM ahora exigen parámetros de moldeo trazables registrados en la nube. Los proveedores que ejecutan bucles de datos 4.0 registraron una tasa de defectos de 14 ppm frente a 65 ppm en los lotes termoformados al vacío. Los modelos de costos indican la amortización total de una prensa de 1.500 t a 300.000 unidades al año en tres años, convirtiendo al moldeo por inyección en el estándar para las plataformas de alto volumen del segmento C en el mercado de bombas de purga activa automotriz.

Por Tipo de Vehículo: Los automóviles de pasajeros se mantienen dominantes a pesar del impulso comercial

Los automóviles de pasajeros representaron el 64,22% del mercado de bombas de purga activa automotriz en 2024, impulsados por los altos volúmenes de producción anuales y la curva de adopción del turbo. Las pruebas regulatorias cubren primero la clase de vehículos ligeros, garantizando el volumen base de los proveedores de bombas de purga. Los camiones comerciales medianos y pesados registrarán la CAGR más sólida del 1,94% hasta 2030 porque los operadores de flotas adoptan controles de emisiones avanzados para obtener permisos de operación urbana. En los Estados Unidos, las normas de gases de efecto invernadero de Fase 2 aumentan la complejidad del sistema de purga en los vehículos de Clase 6 a 8, elevando los precios de venta promedio.

Los autobuses en China e India amplifican este aumento porque las administraciones municipales restringen los COV evaporativos cerca de los depósitos, lo que desencadena programas de modernización. Aun así, el tamaño del mercado de bombas de purga activa automotriz en autobuses sigue siendo bajo, por lo que el dominio de los automóviles de pasajeros prevalece con el tiempo.

Por Canal de Distribución: La integración OEM lidera, el crecimiento de la posventa sigue

Los canales OEM capturaron el 72,44% del mercado de bombas de purga activa automotriz en 2024, ya que la calibración de la purga ocurre durante la certificación del tren de potencia, dejando poco margen para la sustitución por terceros. La responsabilidad de garantía también mantiene a los fabricantes de automóviles estrechamente vinculados a los proveedores de Nivel 1. El mercado de posventa crecerá a una CAGR del 3,12% a medida que la cohorte de producción envejece hacia sus primeras sustituciones del sistema de purga a partir de 2027. Continental ya lanzó 700 números de referencia de bombas, duplicando la cobertura del catá���������� a una participación notable del parque de vehículos de América del Norte.

Los talleres independientes adquieren capacidad de diagnóstico a través de máquinas de humo de bajo costo y mejoras de OBD que identifican pequeñas fugas evaporativas, generando confianza para instalar kits de posventa. Se espera que la creciente edad media del parque de vehículos en Europa aumente para 2030, apoyando una demanda de servicio estable dentro del mercado de bombas de purga activa automotriz.

Análisis Geográfico

Europa mantuvo el 35,81% del mercado de bombas de purga activa automotriz en 2024, respaldada por las normas evaporativas Euro 6e y la penetración de motores de gasolina turboalimentados en la región. Francia exige la purga controlada por computadora del cánister para las nuevas homologaciones de tipo, consolidando la demanda. Los OEM premium de Alemania despliegan módulos de bomba multifunción que combinan purga, detección de presión del tanque y recuperación de vapor durante el repostaje a bordo, elevando el precio de venta promedio.

��������-�ʲ���í�ھ����� registrará la CAGR más rápida del 2,85%, con China representando una participación significativa del total regional en 2024. Las normativas China VII más estrictas, vigentes en los próximos años, establecen umbrales de fugas similares a los de Euro 6e, alineando los requisitos nacionales con los estándares de exportación. La propuesta de Bharat Stage VII de India refleja esta tendencia. Los proveedores regionales que aprovechan el abastecimiento local de resinas y motores compensan la presión de costos y mejoran la competitividad.

América del Norte sigue siendo un sólido tercer pilar dado las normas EPA Nivel 3 y la popularidad de los grandes tanques de combustible en las camionetas, que amplifican las cargas de vapor. El programa California Advanced Clean Cars II mantiene viva la demanda residual de híbridos hasta 2030, amortiguando el volumen. América Latina y Oriente Medio van a la zaga, pero ganan impulso gracias a las inversiones en instalaciones de ensamblaje de vehículos locales en Brasil y Arabia Saudita, respectivamente, ambos importando hardware de emisiones de primer nivel para alcanzar las normas alineadas con Europa.

Panorama Competitivo

El mercado muestra una concentración moderada. Continental, Bosch y Denso controlan conjuntamente una posición significativa, aprovechando amplias carteras de EVAP y presencias de fabricación globales. La bomba Gen IV de Continental integra motor, diagnósticos y sensor de detección de fugas en una carcasa de 380 g y obtuvo nominaciones en dos plataformas de lujo alemanas que se lanzarán en 2026. Bosch se centra en motores optimizados energéticamente que reducen el consumo de corriente en un 22%, una característica valorada por los fabricantes de híbridos enchufables. Denso localiza la producción en India y Tailandia para cumplir con los mandatos de abastecimiento de los fabricantes de automóviles.

Los actores de segundo nivel como Mahle y GMB Korea se centran en los OEM regionales y en las actualizaciones de modelos en etapas tardías del ciclo donde la sensibilidad al precio es aguda. GMB Korea localizó imanes y laminaciones de motores en 2025, eliminando los aranceles de importación y reduciendo los plazos de entrega para los programas de Hyundai y Kia [3]"Localización de la Bomba de Purga Activa," GMB Korea Co. Ltd., gmbkorea.co.kr.

Las empresas emergentes exploran motores de reluctancia conmutada para eludir la exposición a las tierras raras, aunque el ruido y el rizado de par aún limitan su adopción. A largo plazo, los proveedores aspiran a orientar el conocimiento del hardware hacia módulos de gestión de fluidos térmicos que sirvan tanto a arquitecturas de motores de combustión interna como de BEV, preparándose para la eventual contracción del mercado de bombas de purga activa automotriz.

Líderes de la Industria de Bombas de Purga Activa Automotriz

Continental AG

Robert Bosch GmbH

Denso Corporation

Schaeffler Group

Johnson Electric Holdings

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: GMB Korea localizó la bomba de purga activa para vehículos híbridos, marcando el primer desarrollo nacional del componente en Corea.

- Agosto de 2023: Vitesco Technologies se asoció con Cebi Group para codesarrollar módulos de lavado y purga para futuros programas Euro 7.

Alcance del Informe Global del Mercado de Bombas de Purga Activa Automotriz

| Motor de CC |

| Sensores |

| Actuadores |

| ��á�����ܱ����� |

| Cánister de Vapor |

| Metal |

| No Metal |

| Corte |

| Termoformado al Vacío |

| Moldeo por Inyección |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros |

| Vehículos Comerciales Medianos y Pesados |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| �����貹ñ�� | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | India |

| China | |

| ������ó�� | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| �ճܰ����í�� | |

| Egipto | |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Componente | Motor de CC | |

| Sensores | ||

| Actuadores | ||

| ��á�����ܱ����� | ||

| Cánister de Vapor | ||

| Por Tipo de Material | Metal | |

| No Metal | ||

| Por Proceso de Fabricación | Corte | |

| Termoformado al Vacío | ||

| Moldeo por Inyección | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros | ||

| Vehículos Comerciales Medianos y Pesados | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| �����貹ñ�� | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | India | |

| China | ||

| ������ó�� | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| �ճܰ����í�� | ||

| Egipto | ||

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de bombas de purga activa automotriz en 2025?

El tamaño del mercado de bombas de purga activa automotriz es de USD 0,72 mil millones en 2025, continuando en un camino hacia USD 0,76 mil millones para 2030.

¿Qué región crece más rápido hasta 2030?

��������-�ʲ���í�ھ����� registra la CAGR más alta del 2,85%, impulsada por las normativas de emisiones más estrictas de China e India y el aumento de la producción de vehículos.

¿Qué componente lidera los ingresos hoy?

Los motores de CC representan el 43,15% de los ingresos porque proporcionan la actuación central necesaria para el control preciso del flujo de vapor de combustible.

¿Qué proceso de fabricación gana participación?

El moldeo por inyección crece a una CAGR del 3,55% a medida que los proveedores automatizan la producción de alto volumen e integran múltiples funciones en carcasas únicas.

Última actualización de la página el: