Tamaño y Cuota del Mercado de Dispensadores Automáticos de Pastillas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.31% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispensadores Automáticos de Pastillas por ����������

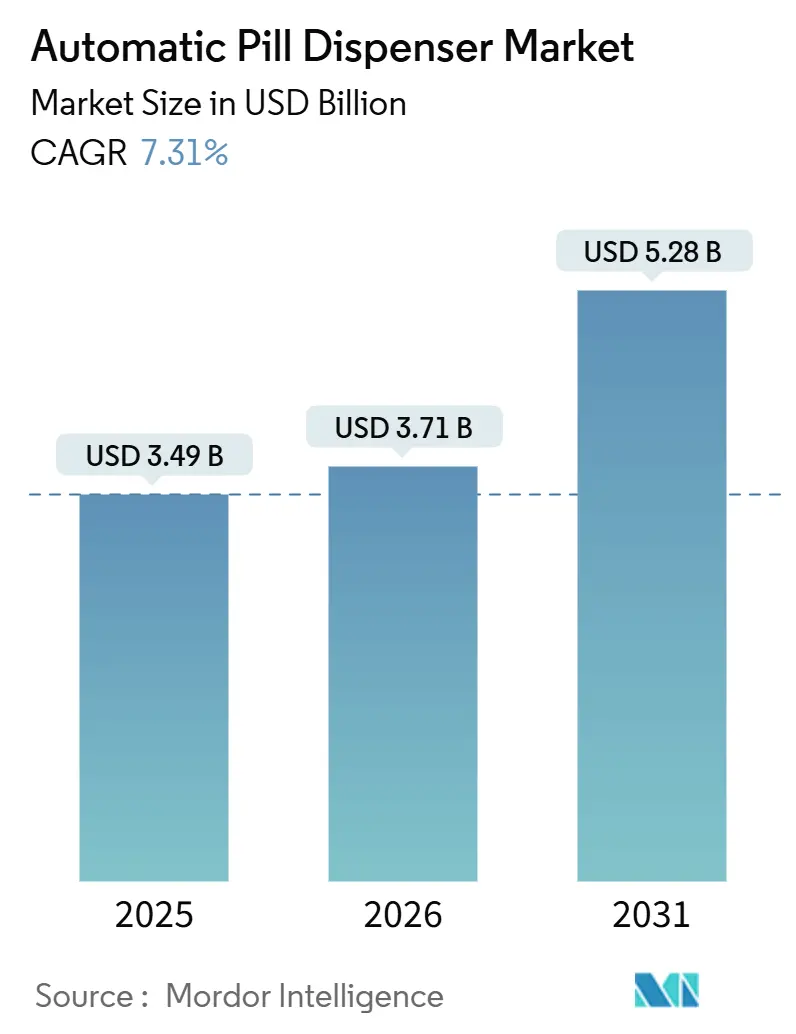

Se espera que el tamaño del Mercado de Dispensadores Automáticos de Pastillas aumente de USD 3.490 millones en 2025 a USD 3.710 millones en 2026 y alcance USD 5.280 millones en 2031, creciendo a una CAGR del 7,31% durante 2026-2031.

Los compradores de farmacias hospitalarias continúan siendo el ancla de la demanda, ya que la automatización mitiga las brechas de personal y los mandatos de verificación por código de barras; sin embargo, el foco comercial se está desplazando hacia dispositivos conectados que apoyan la atención domiciliaria. El reembolso por monitoreo remoto, las poblaciones más amplias con enfermedades crónicas y los protocolos descentralizados de ensayos clínicos están redirigiendo los presupuestos desde los armarios a nivel de sala hacia dispensadores inteligentes que recopilan datos de adherencia con marca de tiempo. Los proveedores que combinan software predictivo con hardware obtienen mayores tasas de adjudicación porque los compradores perciben un retorno de inversión más rápido cuando se reducen las roturas de stock y se acortan las auditorías de sustancias controladas. La higiene cibernética y las competencias de integración influyen ahora en las listas cortas de proveedores, ya que los directores de sistemas de información hospitalarios insisten en que los nuevos armarios se conecten a redes de inicio de sesión único y de confianza cero antes de que los comités de capital aprueben el gasto.

Conclusiones Clave del Informe

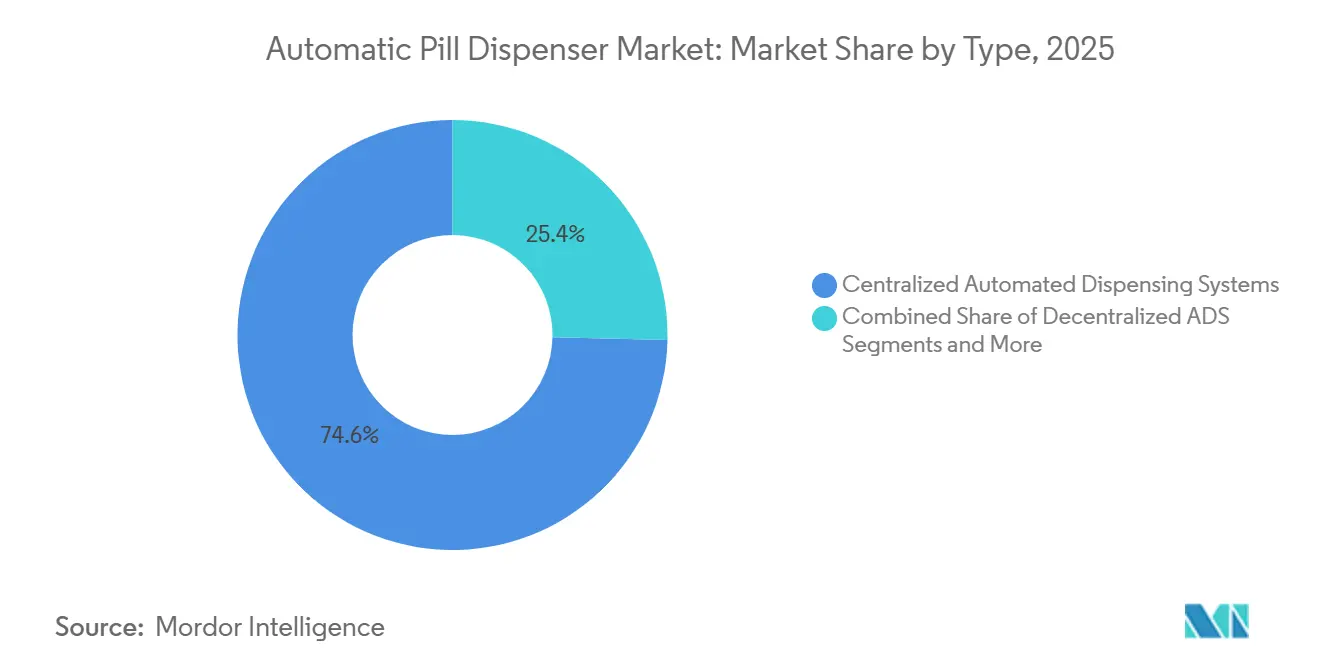

- Por tipo, los sistemas de dispensación automatizada centralizada representaron el 74,63% de los ingresos de 2025; los dispositivos domésticos inteligentes/habilitados con IoT crecerán a una CAGR del 11,44% hasta 2031.

- Por capacidad, las unidades de gama media captaron el 44,13% de los ingresos de 2025, mientras que se prevé que las unidades de alta capacidad avancen a una CAGR del 10,33% durante 2026-2031.

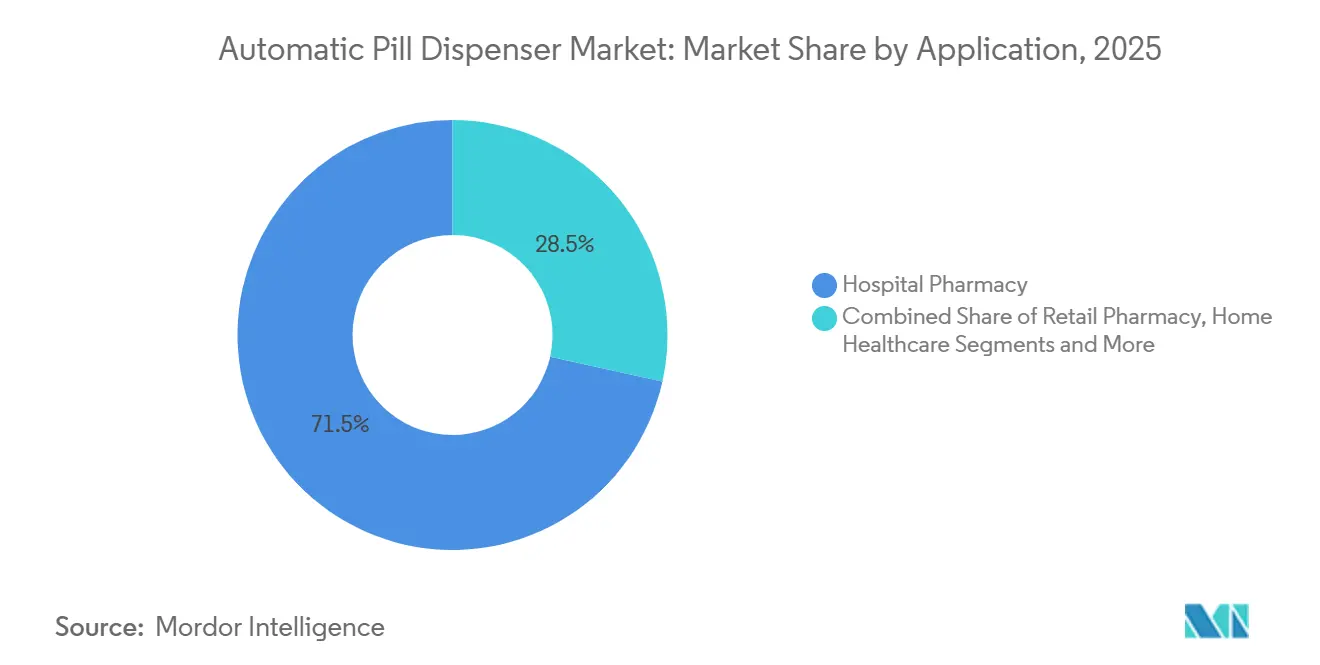

- Por aplicación, las farmacias hospitalarias mantuvieron una cuota del 71,53% del tamaño del mercado de dispensadores automáticos de pastillas en 2025, mientras que la demanda de atención domiciliaria crece a una CAGR del 11,57% hasta 2031.

- Por tecnología, los dispensadores con alarma electrónica representaron el 42,24% de los ingresos de 2025; las unidades predictivas asistidas por IA se expanden a una CAGR del 11,78% durante el período de previsión.

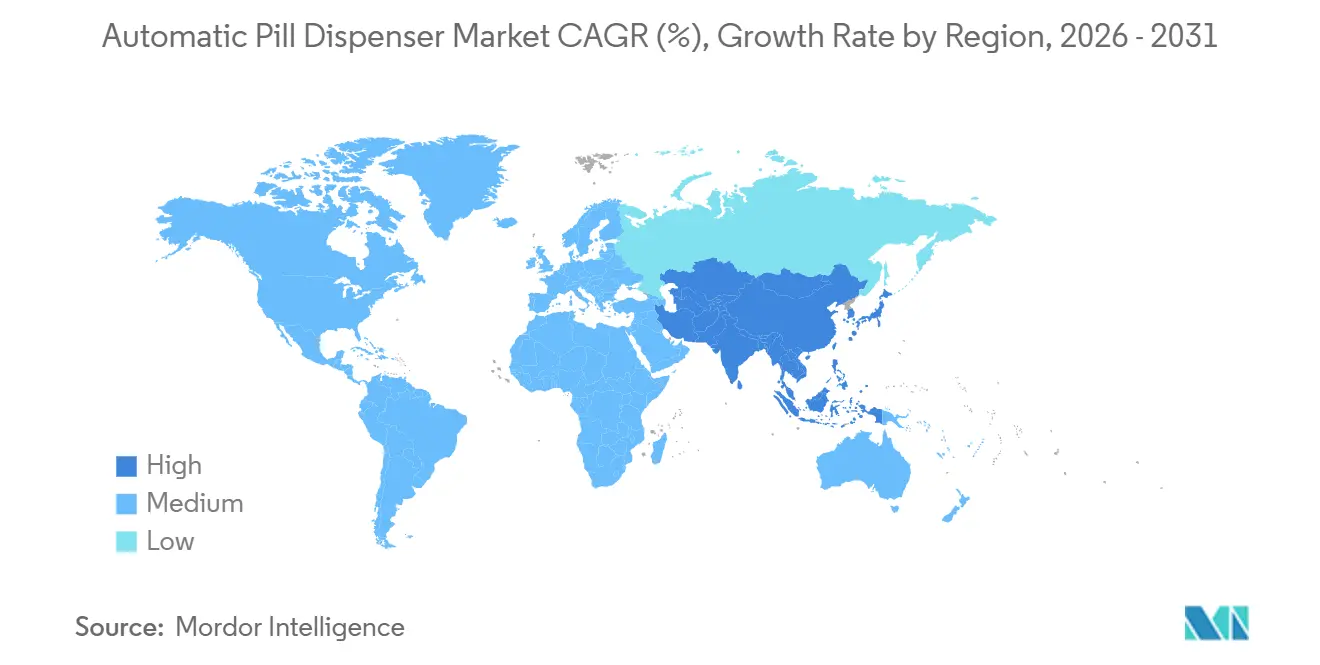

- América del Norte retuvo el 49,62% de los ingresos de 2025; se proyecta que ��������-�ʲ���í�ھ����� registre el crecimiento regional más rápido con una CAGR del 9,24% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispensadores Automáticos de Pastillas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Población Geriátrica y Carga de Enfermedades Crónicas | +1.8% | Global, más pronunciado en América del Norte, Europa, ��������-�ʲ���í�ھ����� en proceso de envejecimiento | Largo plazo (≥ 4 años) |

| Iniciativas Gubernamentales para Reducir los Errores de Medicación | +1.5% | América del Norte, UE, ��������-�ʲ���í�ھ����� en expansión | Mediano plazo (2-4 años) |

| Escasez de Personal Hospitalario que Acelera la Automatización Farmacéutica | +1.3% | Mundial, aguda en América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Integración de Análisis Predictivos de IA/ML para la Optimización de Inventarios | +1.1% | América del Norte, UE, centros de ��������-�ʲ���í�ھ����� con avance tecnológico | Mediano plazo (2-4 años) |

| Auge de los Ensayos Clínicos Domiciliarios con Dispensadores Conectados | +0.9% | América del Norte, UE, mercados piloto de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Surgimiento de Centros de Microdistribución "Farmacia dentro de la Tienda" | +0.7% | América del Norte urbana, primeras etapas en Reino Unido y Alemania | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Crecimiento de la Población Geriátrica y Carga de Enfermedades Crónicas

Los adultos mayores llenan múltiples recetas y a menudo gestionan regímenes complejos. Las Naciones Unidas proyectaron que la cohorte de mayores de 65 años se duplicará hasta alcanzar 1.600 millones en 2050, generando volúmenes sostenidos de medicación.[1]Naciones Unidas, "Envejecimiento de la Población Mundial 2024," un.org Más del 40% de los adultos mayores en Estados Unidos ya superan los umbrales de polifarmacia, y cada medicamento adicional aumenta las probabilidades de eventos adversos, lo que lleva a los hospitales a adoptar armarios que verifican automáticamente alergias y terapias duplicadas.[2]Nashwa Masnoon, "¿Qué es la Polifarmacia? Una Revisión Sistemática," BMC Geriatrics, bmcgeriatr.biomedcentral.com Las enfermedades crónicas como la diabetes y la insuficiencia cardíaca exigen adherencia diaria; los dispensadores conectados con indicaciones visuales y auditivas mejoran la dosificación puntual y reducen los reingresos en programas piloto. Las enfermedades no transmisibles representan el 74% de las muertes globales, lo que subraya por qué las aseguradoras financian tecnología de adherencia que mantiene a los pacientes fuera de la atención aguda.

Iniciativas Gubernamentales para Reducir los Errores de Medicación

Los reguladores están endureciendo las normas de seguimiento electrónico para reducir el daño prevenible. El CMS de Estados Unidos ahora retiene los bonos de calidad si los registros de administración de medicamentos no están vinculados al hardware de dispensación antes de 2026.[3]Centros de Servicios de Medicare y Medicaid, "Regla de Interoperabilidad y Acceso del Paciente," cms.gov La directriz de productos estériles de �䲹�Բ���á de 2025 enfatiza la verificación por código de barras a nivel de compartimento, impulsando a los hospitales hacia sistemas centralizados. La Directiva Europea sobre Medicamentos Falsificados exige la serialización y el seguimiento y rastreo automatizados, capacidades integradas en la mayoría de los armarios de alta gama. Australia tiene la intención de exigir registros electrónicos para medicamentos controlados, lo que en la práctica hace obligatoria la automatización para las farmacias hospitalarias que manejan medicamentos de los Programas 4 y 8.

Escasez de Personal Hospitalario que Acelera la Automatización Farmacéutica

Las vacantes de farmacéuticos y técnicos se han ampliado cada año desde 2023, lo que lleva a los directores de farmacia a invertir en robots en lugar de competir en salarios. En 2025, el 73,6% de los hospitales de Estados Unidos tuvo dificultades para contratar farmacéuticos, y la rotación de técnicos superó el 25%. Los armarios automatizados reducen las horas de técnico por día-paciente en un 18%, liberando al personal para consultas clínicas. Escaseces similares en el Servicio Nacional de Salud del Reino Unido y en los hospitales japoneses están acelerando los programas de adquisición que permiten la dispensación nocturna sin personal.

Integración de Análisis Predictivos de IA/ML para la Optimización de Inventarios

Los hospitales que pasan de niveles de existencias estáticos a la previsión algorítmica reportan menos pedidos de emergencia y menor desperdicio. Los proyectos piloto de Omnicell redujeron las roturas de stock en un 32%, mientras que los análisis de lenguaje natural de BD identifican riesgos de interacción antes de que intervenga un farmacéutico. Las herramientas predictivas recopilan patrones de admisión, calendarios quirúrgicos y datos de temporada de gripe para ajustar las reposiciones de los armarios diariamente, algo que las hojas de recuento manual no pueden lograr. La Oficina del Coordinador Nacional de Tecnología de la Información en Salud de Estados Unidos señala que el intercambio interoperable de datos entre instalaciones permite a las farmacias centrales enviar el excedente de stock antes de su vencimiento.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Capital Inicial y Costos de Mantenimiento | −0.8% | Global, severo en América del Sur, Oriente Medio y África, ��������-�ʲ���í�ھ����� rural | Corto plazo (≤ 2 años) |

| Desafíos de Integración con Sistemas Heredados de HCE/SIH | −0.6% | América del Norte, UE | Mediano plazo (2-4 años) |

| Carga de Cumplimiento en Privacidad de Datos y Ciberseguridad | −0.5% | Global, más estricto en UE y América del Norte | Mediano plazo (2-4 años) |

| Escasez de Componentes ante el Auge de los Vehículos Eléctricos e IoT que Presiona a los Pequeños Fabricantes | −0.4% | Cadena de suministro global | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Alto Capital Inicial y Costos de Mantenimiento

El costo total de propiedad a menudo supera USD 1 millón por instalación, con tarifas de servicio anuales del 12-15%. Los hospitales más pequeños perciben compensaciones laborales limitadas y aplazan los proyectos, aunque existen modelos de arrendamiento. El mantenimiento cubre licencias de software y servicio en sitio, sumando hasta USD 150.000 anuales, una carga pesada para las instalaciones con alta proporción de pacientes de Medicaid.

Desafíos de Integración con Sistemas Heredados de HCE/SIH

Solo el 38% de los hospitales de Estados Unidos disfruta de un flujo de datos bidireccional fluido entre los armarios y los sistemas de historia clínica electrónica. Las interfaces personalizadas añaden retrasos de seis meses y pueden paralizar los proyectos por completo. Una encuesta de HIMSS de 2025 clasificó la complejidad de las interfaces como la principal razón para cancelar licitaciones de automatización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Las Unidades Centralizadas Siguen Dominando, los Dispositivos Inteligentes Surgen con Fuerza

Los sistemas centralizados impulsaron el 74,63% de los ingresos en 2025, confirmando su papel consolidado en los flujos de trabajo de cumplimiento que protegen las sustancias controladas. Su escala favorece un control de inventario estricto y el monitoreo de desvíos. Los armarios descentralizados en las salas reducen el tiempo de desplazamiento de las enfermeras, pero conllevan mayores costos de reposición. La cuota del mercado de dispensadores automáticos de pastillas para los dispositivos domésticos inteligentes/habilitados con IoT es pequeña hoy en día, pero está destinada a crecer más rápido a una CAGR del 11,44% gracias al apoyo de los pagadores para la atención crónica fuera del hospital. Los sistemas robóticos de dispensación farmacéutica siguen siendo un nicho debido a las exigencias de espacio y capital, pero ofrecen los mayores ahorros laborales en megacentros que procesan miles de recetas diariamente.

Los patrones de adopción dependen de la claridad regulatoria. La guía de la FDA sobre software como dispositivo médico implica que los dispensadores conectados con asesoramiento de dosificación enfrentan obstáculos del proceso 510(k) que favorecen a los actores establecidos con equipos de cumplimiento. Los proveedores que precertifican conectores de integración para los principales sistemas de historia clínica electrónica reducen el riesgo de puesta en marcha y capturan ingresos de venta cruzada de módulos de análisis.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Capacidad: La Gama Media Lidera, el Crecimiento de Alto Volumen se Acelera

Las unidades de capacidad media captaron el 44,13% del gasto de 2025 porque equilibran el rendimiento con las limitaciones de espacio en planta hospitalaria. Los cajones de baja capacidad sirven a salas de urgencias y clínicas con formularios reducidos. Las máquinas de alta capacidad registrarán una CAGR del 10,33% a medida que los centros académicos centralicen la distribución multisitio. Las arquitecturas modulares permiten una expansión por etapas, evitando actualizaciones de gran envergadura. Los estudios muestran que los armarios de alta capacidad reducen el tiempo de recuperación en un 42% y liberan a los farmacéuticos para las rondas clínicas, mejorando las puntuaciones de gobernanza que las autoridades sanitarias ahora auditan.

Por Aplicación: La Farmacia Hospitalaria como Ancla, la Atención Domiciliaria se Acelera

Las farmacias hospitalarias retuvieron el 71,53% de la demanda de 2025 debido a los mandatos de código de barras y la necesidad de asegurar los opioides. Sin embargo, la atención domiciliaria es la historia de mayor crecimiento, con los códigos de monitoreo remoto de Medicare de 2024 que cubren los dispensadores conectados. La adopción en el comercio minorista es más lenta porque las farmacias independientes carecen de escala, pero las grandes cadenas combinan robots con mostradores de telefarmacia para aumentar el volumen de recetas por hora de personal. Los cuidados a largo plazo siguen siendo un mercado poco penetrado; solo el 22% de los centros de enfermería especializada de Estados Unidos estaban automatizados en 2024, lo que ofrece un espacio en blanco para los proveedores que puedan combinar financiamiento con servicio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: Los Dispositivos de Alarma Electrónica Dominan, los Sistemas de IA Ganan Terreno

Los dispositivos de alarma electrónica aportaron el 42,24% de los ingresos en 2025, ya que ofrecen un avance de bajo costo respecto a los temporizadores mecánicos. Sin embargo, los dispensadores asistidos por IA crecerán más rápido a una CAGR del 11,78% porque los contratos de atención responsable recompensan cualquier tecnología que prevenga los reingresos. Las unidades conectadas a la nube crean repositorios de datos que los planes de salud explotan para obtener información sobre la salud poblacional, aumentando el poder de negociación de los proveedores que poseen la pila de datos. Los dispositivos mecánicos están en una curva de reemplazo a medida que los cuidadores exigen conectividad y reposiciones predictivas.

Análisis Geográfico de la Industria de Dispensadores Automáticos de Pastillas

América del Norte mantuvo el 49,62% de los ingresos en 2025, respaldada por una amplia penetración de armarios y el reembolso vinculado a la calidad. La DEA endureció las normas de inventario del Programa II en 2024, impulsando actualizaciones a sistemas con análisis de desvíos. Las licitaciones provinciales de �䲹�Բ���á citan la escasez de farmacéuticos como un factor impulsor, y los hospitales privados de ��é�澱���� automatizan para atraer a pacientes asegurados.

Europa superpone rigurosas normas de privacidad sobre una infraestructura madura. Alemania y Francia financian la automatización a través de aseguradoras estatutarias, mientras que el Servicio Nacional de Salud del Reino Unido evalúa a los licitadores en función del costo total de propiedad y la integración con la prescripción electrónica. Italia y �����貹ñ�� amplían sus flotas de armarios para contrarrestar las escaseces, aunque el cumplimiento del Reglamento de Dispositivos Médicos eleva los costos de los proveedores. Los hospitales prefieren las implementaciones en las instalaciones para mantener los identificadores de pacientes dentro de las fronteras de la UE.

��������-�ʲ���í�ھ����� registrará la CAGR regional más rápida con un 9,24%. ������ó�� ya supera el 60% de penetración de armarios, y el plan de modernización sanitaria de China canaliza capital hacia los hospitales provinciales para robots integrados con historia clínica electrónica. Las redes privadas de India automatizan para obtener la acreditación de la Comisión Conjunta Internacional, mientras que las licitaciones públicas avanzan lentamente. Corea del Sur amplió el reembolso para la dispensación automatizada en 2025, mejorando los casos de retorno de inversión. Australia ahora somete los robots de farmacia comunitaria a los mismos estándares que los hospitalarios, facilitando la comercialización de los proveedores.

Oriente Medio y África y América del Sur parten de bases más pequeñas, pero muestran focos de aceleración. Los estados del Golfo financian la construcción de hospitales inteligentes, y Brasil legalizó la supervisión farmacéutica remota, habilitando la tele-dispensación. La volatilidad de la cadena de suministro y las fluctuaciones cambiarias frenan el impulso en Argentina y algunos mercados africanos, pero las subvenciones multilaterales para la salud digital podrían desbloquear la demanda latente.

Panorama Competitivo

La concentración del mercado es moderada. Omnicell y BD poseen la mayor parte de las cuentas hospitalarias, respaldadas por contratos de servicio que fidelizan a los clientes durante una década. Los competidores del mercado de dispensadores automáticos de pastillas apuntan a los espacios en blanco: cuidados a largo plazo y dispositivos domésticos conectados. Las solicitudes de patentes sobre visión artificial, registros de auditoría en cadena de bloques y previsión mediante IA sugieren que la diferenciación se intensificará hasta 2027. La patente de Omnicell de 2024 sobre reconocimiento de forma e impresión promete una verificación un 60% más rápida, mientras que BD integra las funciones de los armarios directamente en las pantallas de enfermería de los principales sistemas de historia clínica electrónica.

La integración vertical es el nuevo foso defensivo. Omnicell adquirió empresas emergentes de análisis de adherencia para vender paquetes de hardware y software, y BD se asocia con los principales proveedores de historia clínica electrónica para reducir los ciclos de formación. Las empresas más pequeñas persiguen nichos como la microdosificación pediátrica u ofrecen precios por suscripción para reducir las barreras. La escasez de componentes y la complejidad de las interfaces presionan a los proveedores de nivel medio, convirtiéndolos en objetivos de adquisición para los actores establecidos con abundante liquidez que buscan presencia en regiones emergentes o canales de consumo.

Líderes de la Industria de Dispensadores Automáticos de Pastillas

Omnicell Inc.

Swisslog Healthcare

Capsa Healthcare

Becton Dickinson & Company

Hero Health Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: La Oficina de Política de Inteligencia Artificial de Utah aprobó un programa con Doctronic que permite a un sistema de IA cofirmar renovaciones de recetas a través de dispensadores automáticos, el primer modelo de este tipo sancionado por un estado.

- Octubre de 2025: Amazon desplegará quioscos de venta de medicamentos en los centros de One Medical, comenzando en Los Ángeles con cientos de medicamentos comunes y expandiéndose a nivel nacional en 2026.

- Marzo de 2025: MIT-WPU lanzó un dispensador IoT modular con monitoreo remoto y horarios definidos por el usuario, orientado a necesidades de dosificación complejas.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispensadores automáticos de pastillas como todos los dispositivos controlados electrónicamente que almacenan, programan y liberan medicamentos en dosis sólidas sin conteo manual, abarcando carruseles centralizados o bancos robóticos instalados en farmacias y unidades más pequeñas vinculadas a IoT utilizadas a nivel de sala o en entornos de atención domiciliaria. La valoración rastrea las ventas de nuevos equipos y los ingresos asociados de software integrado en términos de dólares estadounidenses.

Exclusión del alcance: los consumibles posventa, los contratos de servicio y los frascos inteligentes de pastillas independientes que carecen de dispensación programable no se contabilizan.

Descripción general de la segmentación

- Por Tipo

- Sistemas de Dispensación Automatizada Centralizada

- Sistemas de Dispensación Automatizada Descentralizada

- Dispensadores de Pastillas Domésticos Inteligentes/Habilitados con IoT

- Sistemas Robóticos de Dispensación Farmacéutica

- Por Clase de Capacidad

- Baja Capacidad (menos de 100 dosis)

- Capacidad Media (100-499 dosis)

- Alta Capacidad (500 dosis o más)

- Por Aplicación

- Farmacia Hospitalaria

- Farmacia Minorista

- Atención Domiciliaria

- Instalaciones de Cuidados a Largo Plazo

- Otros Entornos Ambulatorios

- Por Tecnología

- Dispensadores Mecánicos Temporizados

- Dispensadores con Alarma Electrónica

- Dispensadores Conectados (Nube / IoT)

- Dispensadores Predictivos Asistidos por IA

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con directores de farmacia, ingenieros biomédicos, administradores de atención a largo plazo y distribuidores de dispositivos de atención domiciliaria en América del Norte, Europa y Asia Pacífico. Las entrevistas validaron los recuentos promedio de transacciones por turno, las barreras de adopción y la dispersión de precios, mientras que encuestas breves con cuidadores geriátricos refinaron las tasas de penetración en el uso domiciliario.

Investigación documental

Recopilamos volúmenes y precios de referencia a partir de conjuntos de datos públicos como los registros de dispositivos de la US FDA, los informes de costos hospitalarios de Medicare, los listados de EU Eudamed y los registros de importación de la PMDA de ������ó��. Luego los complementamos con datos de uso provenientes de grupos comerciales como la American Society of Health-System Pharmacists y la International Pharmaceutical Federation. Los informes 10-K de las empresas, las presentaciones para inversores y artículos de medios de comunicación de renombre ofrecieron divulgaciones de envíos e indicios de ASP, que fueron verificados de forma cruzada en D&B Hoovers y Dow Jones Factiva. La claridad adicional sobre el flujo de unidades provino de los códigos aduaneros HS 847989 y HS 902110 disponibles a través de Volza. Esta lista es ilustrativa; muchas otras fuentes abiertas contribuyeron a la limpieza de datos y el relleno de brechas.

Dimensionamiento del mercado y pronóstico

Un modelo de arriba hacia abajo comienza con los puntos de venta de farmacias instaladas y las camas hospitalarias por país, aplica ratios de penetración de dispensadores y multiplica por precios de venta promedio ponderados. Las verificaciones selectivas de abajo hacia arriba consolidan los envíos divulgados por los principales fabricantes para mantener los totales fundamentados. Las variables que mueven la base incluyen: 1) volumen de nuevas recetas per cápita, 2) crecimiento de la población geriátrica, 3) prevalencia de enfermedades crónicas, 4) ciclo promedio de reemplazo de dispensadores y 5) tendencias en la asignación del presupuesto de capital. La regresión multivariante vincula estos impulsores con las ventas históricas, mientras que una superposición ARIMA captura los shocks de corto plazo, como los aumentos de la telefarmacia durante la pandemia. Las brechas en los datos de los proveedores se cubren con imputación de ASP específica por región antes de que los resultados sean reajustados.

Ciclo de validación de datos y actualización

Los resultados se someten a una revisión por pares en tres etapas, verificaciones de varianza frente a recuentos externos de envíos de dispositivos y señales de anomalías que desencadenan un nuevo contacto con las fuentes. Los informes se actualizan anualmente, con ajustes a mitad de ciclo para retiros de productos materiales o cambios regulatorios; una revisión final del analista garantiza que los clientes reciban la visión más reciente y verificada.

Por qué nuestra línea de base de dispensadores automáticos de pastillas es confiable

Las estimaciones publicadas suelen diferir porque las empresas seleccionan listas de dispositivos únicas, escalas de precios y cadencias de actualización distintas.

Los principales impulsores de brechas que observamos son la inclusión divergente de cajas inteligentes de pastillas, los supuestos variables sobre la combinación hospitalaria frente a la domiciliaria, las fechas de conversión de divisas y si se contabilizan las unidades reacondicionadas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| 3.64 B (2025) | ���������� | - |

| 3.10 B (2024) | Regional Consultancy A | Excluye unidades IoT de atención domiciliaria, utiliza ASP de 2021 |

| 2.90 B (2024) | Trade Journal B | Contabiliza únicamente los sistemas de farmacia centralizada, omite las ventas de Asia Pacífico |

En resumen, al alinear el alcance con los canales de compra del mundo real, utilizar verificaciones de ASP en tiempo real y actualizar cada doce meses, Mordor ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispensadores automáticos de pastillas y a qué velocidad se espera que crezca durante el período de previsión?

El mercado de dispensadores automáticos de pastillas está valorado en USD 3.710 millones en 2026 y se proyecta que crezca a una CAGR del 7,13% durante 2026-2031.

¿Qué segmento de aplicación generará los mayores ingresos incrementales hasta 2031?

Los casos de uso de atención domiciliaria añadirán los mayores ingresos nuevos a medida que los pagadores reembolsen el monitoreo remoto de la adherencia.

¿Cuál es el mayor obstáculo para los hospitales de tamaño mediano?

El capital inicial más el mantenimiento anual, que puede superar los USD 150.000, presiona los presupuestos bajo el reembolso basado en valor.

¿Qué región ofrece el mayor potencial de crecimiento para los proveedores en 2026-2031?

��������-�ʲ���í�ھ����� lidera con una CAGR del 9,24% gracias al gasto en infraestructura en China, India y Corea del Sur.

¿A qué velocidad crecerán los dispensadores domésticos conectados entre 2026 y 2031?

Se proyecta que los dispositivos domésticos inteligentes/habilitados con IoT crezcan a una CAGR del 11,44%, el ritmo más rápido entre los tipos de productos.

Última actualización de la página el: