Tamaño y Cuota del Mercado de Aceites Vegetales de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

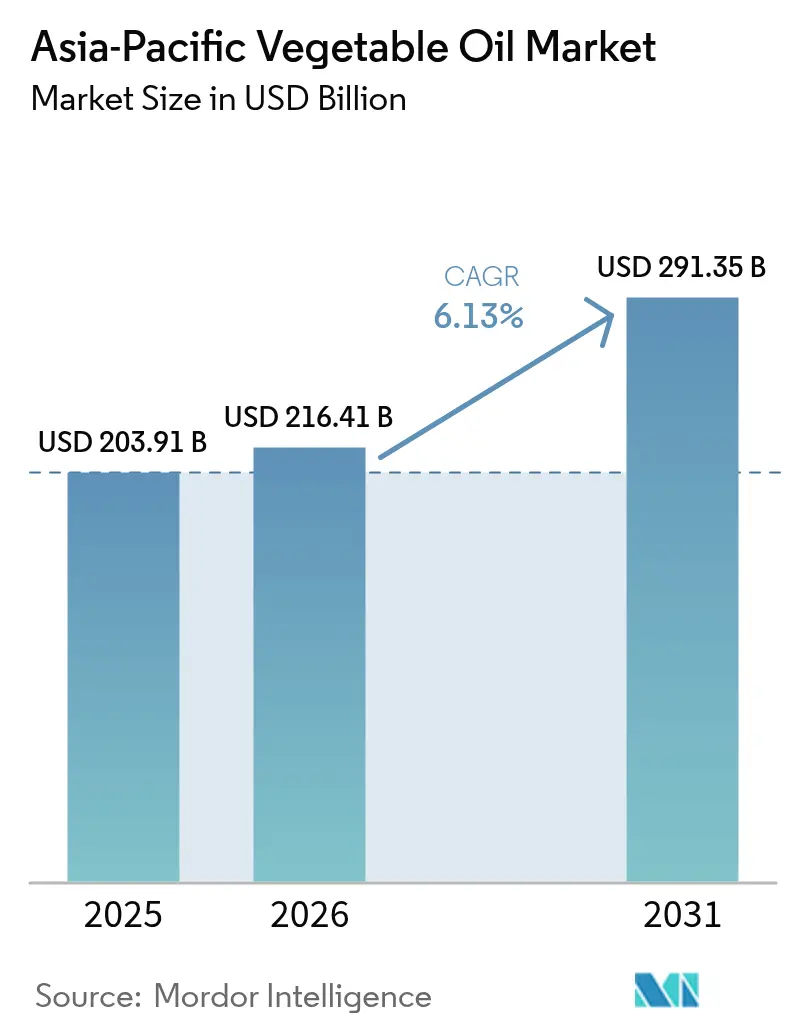

| Tamaño del mercado en el año base (2025) | 203.91 Mil millones de dólares |

| Tamaño del Mercado (2026) | 216.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 291.35 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.13% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aceites Vegetales de Asia Pacífico por ����������

El tamaño del mercado de aceites vegetales de Asia Pacífico en 2026 se estima en USD 216,41 mil millones, creciendo desde el valor de 2025 de USD 203,91 mil millones con proyecciones para 2031 que muestran USD 291,35 mil millones, creciendo a una CAGR del 6,13% durante 2026-2031. La expansión de las industrias de servicios de alimentación y los programas de mezcla de biodiésel de obligado cumplimiento impuestos por los gobiernos impulsan este crecimiento. Los consumidores optan cada vez más por aceites más saludables y mínimamente procesados, lo que ha contribuido al rápido crecimiento del aceite de girasol, convirtiéndolo en el producto de más rápido crecimiento en el mercado. Al mismo tiempo, los productores se centran en el aprovisionamiento de materias primas trazables para cumplir con regulaciones más estrictas, como el Reglamento de la Unión Europea sobre Deforestación y las leyes de etiquetado específicas de cada país. En términos de tipos de productos, el aceite de palma sigue siendo el actor dominante del mercado, mientras que el aceite de girasol está experimentando un aumento en la demanda. Por aplicación, los usos relacionados con los alimentos siguen siendo el segmento más grande, pero las aplicaciones no alimentarias, como la producción de biodiésel, también están creciendo rápidamente. El mercado de aceites vegetales de Asia Pacífico está moderadamente fragmentado, con numerosos actores que compiten para satisfacer las demandas cambiantes de los consumidores y los requisitos regulatorios.

Conclusiones Clave del Informe

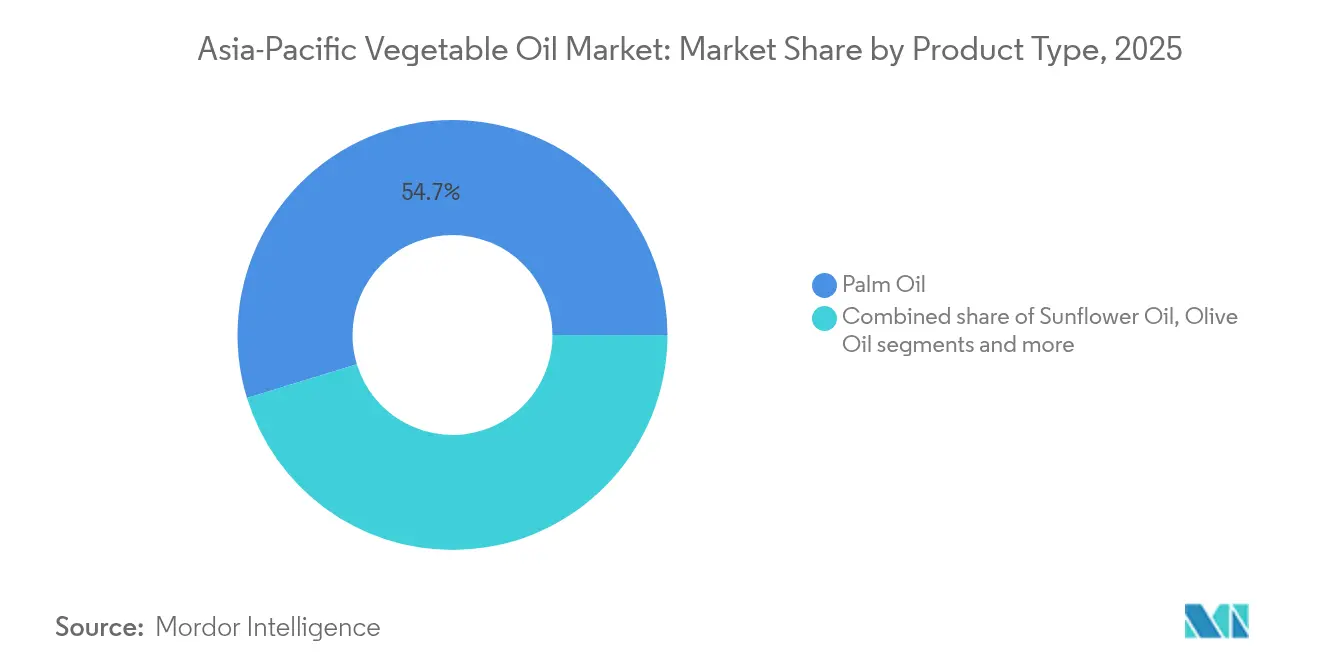

- Por tipo de producto, el aceite de palma lideró el mercado de aceites vegetales de Asia Pacífico con una cuota del 54,74% en 2025, mientras que se prevé que el aceite de girasol se expanda a una CAGR del 7,27% hasta 2031.

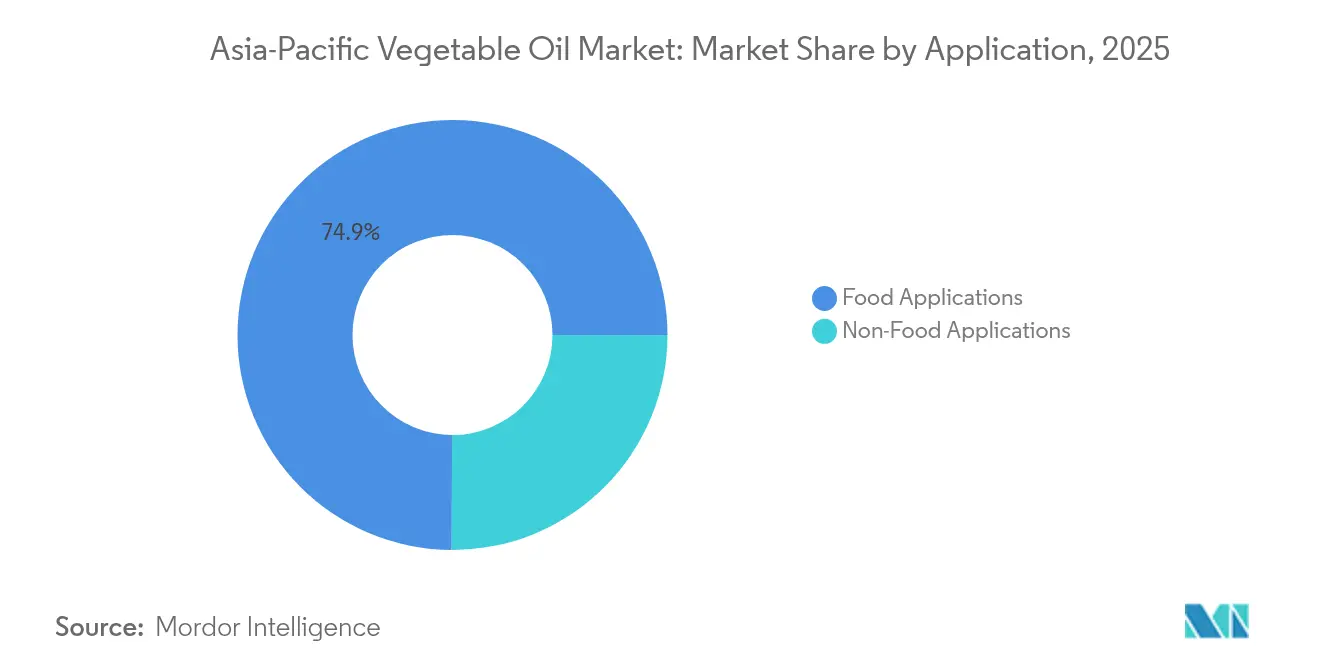

- Por aplicación, las aplicaciones alimentarias representaron el 74,94% de la cuota del mercado de aceites vegetales de Asia Pacífico en 2025, mientras que se proyecta que las aplicaciones no alimentarias avancen a una CAGR del 7,99% hasta 2031.

- Por país, China representó el 35,62% del tamaño del mercado de aceites vegetales de Asia Pacífico en 2025, y se proyecta que India crezca a una CAGR del 7,65% de 2025 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Aceites Vegetales de Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cambio en los hábitos alimentarios y mayor conciencia sobre la salud | +0.9% | Efectos en las zonas urbanas de China, India y el Sudeste Asiático | Medio plazo (2-4 años) |

| Creciente popularidad de los alimentos fritos, de comida rápida y de conveniencia | +1.2% | Núcleo de Asia Pacífico, especialmente Indonesia, Filipinas, Tailandia, Vietnam | Corto plazo (≤ 2 años) |

| Fuerte crecimiento de los programas de biodiésel y combustibles renovables | +1.5% | Indonesia, Malasia, Tailandia; repercusión en India y China | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre los aceites enriquecidos y cardioprotectores | +0.7% | ������ó��, Corea del Sur, Australia, India urbana | Medio plazo (2-4 años) |

| Uso creciente de aceites vegetales en la fabricación farmacéutica | +0.5% | China, India, ������ó��; centros orientados a la exportación en Singapur | Largo plazo (≥ 4 años) |

| Cambio hacia aceites de etiqueta limpia y mínimamente procesados | +0.6% | Australia, Nueva Zelanda, Singapur, China urbana | Medio plazo (2-4 años) |

| Fuente: ���������� | |||

Creciente popularidad de los alimentos fritos, de comida rápida y de conveniencia

El mercado de aceites vegetales de Asia Pacífico está creciendo de manera constante a medida que los alimentos fritos, de comida rápida y de conveniencia se convierten en una parte habitual de las dietas tanto en los hogares como en el sector de servicios de alimentación. En India, aproximadamente el 38% de los consumidores consumen con frecuencia aperitivos fritos y alimentos procesados, según informó Down To Earth Org en mayo de 2024[1]Fuente: Down To Earth Org, "El 38% de los indios consume aperitivos fritos y alimentos procesados, solo el 28% consume alimentos saludables", downtoearth.org.in. Los avances en la infraestructura de cadena de frío en toda la región están permitiendo a las empresas adquirir mayores cantidades de aceites minimizando los riesgos de deterioro. Muchas cadenas de restaurantes de servicio rápido están introduciendo gradualmente mezclas de aceite de girasol y aceite de salvado de arroz para ofrecer alternativas más saludables con menor contenido en grasas saturadas. En ������ó��, la industria de servicios de alimentación hotelera, de restauración e institucional experimentó un crecimiento de aproximadamente el 16% en 2023, alcanzando un tamaño de mercado de alrededor de USD 226,2 mil millones, según el Departamento de Agricultura de los Estados Unidos[2]Fuente: Departamento de Agricultura de los Estados Unidos, "Biofuels Annual", apps.fas.usda.gov. Este crecimiento pone de manifiesto la creciente demanda de aceites de alto rendimiento que puedan soportar calentamientos repetidos sin comprometer la calidad.

Fuerte crecimiento de los programas de biodiésel y combustibles renovables

Los mandatos de biodiésel y combustibles renovables están influyendo significativamente en el mercado de aceites vegetales de Asia Pacífico. Por ejemplo, el programa B40 de Indonesia, según informó la Organización del Foro de Asia Oriental, redirigió aproximadamente 13,9 millones de toneladas de aceite de palma crudo de usos relacionados con los alimentos en 2024[3]Fuente: Organización del Foro de Asia Oriental, "La apuesta por los biocombustibles de Indonesia arriesga un efecto contraproducente", eastasiaforum.org. El país también está avanzando con los ensayos de su programa B50, que tiene como objetivo aumentar aún más la mezcla de biodiésel con combustibles convencionales. De manera similar, Malasia ha implementado su iniciativa B30, mientras que Tailandia ha introducido programas de mezcla que van desde B7 hasta B20. Estos esfuerzos reflejan un impulso regional para promover el uso del biodiésel de base palmera como fuente de energía renovable. Los objetivos principales de estos mandatos son reducir las emisiones de gases de efecto invernadero y mejorar la seguridad energética disminuyendo la dependencia de los combustibles fósiles. Estos programas generan una demanda constante de aceites vegetales, independientemente de los cambios en los patrones de consumo alimentario.

Creciente conciencia sobre los aceites enriquecidos y cardioprotectores

La conciencia sobre los aceites enriquecidos y cardioprotectores está creciendo rápidamente en toda la región de Asia Pacífico, impulsada por programas de enriquecimiento obligatorio en países como India, Australia y Vietnam. Estos programas han aumentado la demanda de aceites enriquecidos con nutrientes como los ácidos grasos omega-3, los fitoesteroles y las vitaminas liposolubles. En China, aproximadamente el 50,7% de los adultos fueron reportados como con sobrepeso u obesidad en 2023, según PubMed Central[4]Fuente: PubMed Central, "El impacto de la alfabetización alimentaria de los adultos chinos en las intenciones de alimentación saludable basadas en la Teoría del Comportamiento Planificado", pmc.ncbi.nlm.nih.gov. Esta creciente preocupación por la salud está llevando a los consumidores a adoptar hábitos alimentarios más saludables, incrementando así la demanda de productos de aceite ricos en nutrientes. ������ó�� y Corea del Sur lideran el consumo de aceites premium, como los aceites de sésamo, perilla y salvado de arroz, que son valorados por sus propiedades ricas en antioxidantes y sus beneficios para la salud. Los avances tecnológicos, como la microencapsulación, están mejorando la estabilidad de los ingredientes de omega-3 durante la cocción a alta temperatura, abordando así los desafíos previos relacionados con la inestabilidad oxidativa en los aceites enriquecidos.

Cambio hacia aceites de etiqueta limpia y mínimamente procesados

El mercado de aceites vegetales de Asia Pacífico está evolucionando hacia aceites de etiqueta limpia y mínimamente procesados, ya que los consumidores priorizan cada vez más los factores éticos y medioambientales en sus decisiones de compra. La demanda de aceites prensados en frío y de origen único está creciendo, impulsada por sus beneficios percibidos para la salud y la expansión del espacio en estantería en las principales cadenas minoristas de Australia, Nueva Zelanda y las ciudades de primer nivel en China. Para satisfacer estas cambiantes preferencias de los consumidores, se están implementando sistemas de trazabilidad habilitados por cadena de bloques. Adoptados inicialmente por las plantaciones de Malasia para cumplir con las regulaciones de la Unión Europea sobre deforestación, estos sistemas se están extendiendo ahora a los productos minoristas. Los envases de aceites de marca cuentan con códigos QR que permiten a los consumidores rastrear cada botella hasta su origen a nivel de granja, mejorando así la transparencia y la confianza.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Disponibilidad limitada de semillas oleaginosas orgánicas certificadas en la región | -0.4% | Crítico en China, India, Indonesia | Medio plazo (2-4 años) |

| Percepción negativa del aceite de palma por motivos de salud y sostenibilidad | -0.8% | Australia, Nueva Zelanda, China urbana, ������ó��, Corea del Sur | Largo plazo (≥ 4 años) |

| Inconsistencias regulatorias en materia de sostenibilidad y declaraciones de etiquetado | -0.5% | Estados miembros de la ASEAN, repercusión en China e India | Medio plazo (2-4 años) |

| Creciente interés en los alimentos funcionales que reducen la dependencia de los aceites añadidos | -0.6% | ������ó��, Corea del Sur, Australia, India urbana y China | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Percepción negativa del aceite de palma por motivos de salud y sostenibilidad

En el mercado de aceites vegetales de Asia Pacífico, el aceite de palma está siendo objeto de una creciente crítica debido a preocupaciones relacionadas con la salud y la sostenibilidad medioambiental. Su alto contenido en grasas saturadas ha suscitado preocupaciones relacionadas con la salud entre los consumidores, especialmente aquellos centrados en la salud cardiovascular, a pesar de que estudios sugieren que tiene efectos neutros sobre la salud cardiovascular cuando se consume con moderación. Además, las regulaciones más estrictas sobre deforestación en la Unión Europea han aumentado el escrutinio global de las prácticas de producción de aceite de palma. Como resultado, muchas empresas multinacionales de la región están cambiando hacia el uso de aceite de palma certificado por organizaciones como RSPO (Mesa Redonda sobre el Aceite de Palma Sostenible) o MSPO (Aceite de Palma Sostenible de Malasia), o están optando por aceites alternativos que se perciben como más respetuosos con el medio ambiente. Además, las auditorías han revelado problemas de cumplimiento entre los productores de aceite de palma más pequeños, lo que ha afectado aún más la competitividad del aceite de palma.

Creciente interés en los alimentos funcionales que reducen la dependencia de los aceites añadidos

El mercado de aceites vegetales de Asia Pacífico enfrenta desafíos a medida que los consumidores se orientan cada vez más hacia hábitos alimentarios más saludables y reducen su dependencia de los aceites añadidos. La creciente popularidad de las freidoras de aire en países como China, ������ó�� y Corea del Sur está llevando a los hogares a adoptar métodos de cocción bajos en grasa. Los fabricantes de alimentos están orientándose hacia la producción de aperitivos horneados y condimentos secados por atomización, que requieren menos aceite en comparación con los métodos de cocción tradicionales. En ������ó��, los consumidores de mayor edad muestran preferencia por los alimentos ricos en nutrientes, mientras que las tendencias de alimentación limpia en Australia están reduciendo aún más la demanda de productos alimentarios con alto contenido en aceite. Estos cambios están conduciendo a una desaceleración en el consumo per cápita de aceites comestibles convencionales. Sin embargo, a pesar de esta tendencia, existe una creciente demanda de variantes de aceite premium y de valor agregado, lo que está ayudando a compensar parte del descenso en el consumo de aceites tradicionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia del Aceite de Palma Se Encuentra con el Auge del Aceite de Girasol

Se espera que el aceite de palma continúe dominando el mercado de aceites vegetales de Asia Pacífico en 2025, representando aproximadamente el 54,74% de la cuota de mercado. Su fuerte demanda está impulsada por su uso extensivo en cocina, alimentos envasados y servicios de alimentación. Los programas de biodiésel, como la iniciativa B40 de Indonesia, han impulsado significativamente la demanda industrial, redirigiendo aproximadamente 13,9 millones de toneladas de aceite de palma crudo de usos comestibles. Esta doble demanda tanto del sector alimentario como del sector de los combustibles garantiza un crecimiento constante, haciendo que el mercado del aceite de palma sea menos vulnerable a los cambios en las tendencias de consumo de aceite comestible.

El aceite de girasol está emergiendo como el producto de más rápido crecimiento en el mercado de aceites vegetales de Asia Pacífico, con una CAGR proyectada de casi el 7,27% hasta 2031. Su popularidad está aumentando debido a sus beneficios para la salud, como ser cardioprotector y tener un sabor más suave, lo que atrae a los consumidores preocupados por su salud. El rápido crecimiento de los canales minoristas modernos en países como Australia, India, China y el Sudeste Asiático ha hecho que el aceite de girasol sea más accesible para un público más amplio. A medida que los consumidores se orientan hacia aceites con menor contenido en grasas saturadas, el aceite de girasol está ganando terreno tanto en los segmentos de mercado premium como en los de gama media en toda la región.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Aplicación: Los Canales Alimentarios Lideran, las Aplicaciones No Alimentarias se Aceleran

En 2025, las aplicaciones alimentarias representaron aproximadamente el 74,94% del mercado de aceites vegetales de Asia Pacífico, destacando su importancia en la región. La industria de procesamiento de alimentos impulsa esta demanda utilizando aceites vegetales en productos como productos horneados, aperitivos y confitería, donde sirven como aceites en aerosol, emulsionantes y grasas hidrogenadas libres de grasas trans. La creciente demanda de alimentos envasados y la rápida expansión de los establecimientos de servicios de alimentación contribuyen aún más al predominio de las aplicaciones comestibles. Esta demanda constante garantiza una necesidad continua y fiable de diversos tipos de aceites vegetales a lo largo del año.

Se espera que las aplicaciones no alimentarias crezcan a un ritmo más rápido, con una CAGR proyectada del 7,99% hasta 2031, superando el crecimiento de los usos comestibles. Este crecimiento está impulsado principalmente por los sectores energético e industrial, en particular los programas de biodiésel como el B40 de Indonesia y el B30 de Malasia, que requieren cantidades sustanciales de aceites vegetales. Estas iniciativas no solo estabilizan los precios, sino que también atraen inversiones en infraestructura de refinación y procesamiento. A medida que los países del Sudeste Asiático refuerzan sus políticas energéticas, se espera que las aplicaciones no alimentarias desempeñen un papel cada vez más importante en la demanda global de aceites vegetales de la región.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis Geográfico

China representó el 35,62% de la cuota del mercado de aceites vegetales de Asia Pacífico en 2025, impulsada por su posición como el mayor importador mundial de aceites de palma y de soja. Las ciudades de primer nivel en China optan cada vez más por alternativas más saludables, como los aceites de girasol y de colza. India se situó como el segundo mayor consumidor, mientras que Indonesia y Malasia dominaron el suministro regional con sus sistemas integrados de plantación a refinería que atienden tanto las necesidades de aceites comestibles como de biodiésel. ������ó�� y Corea del Sur contribuyeron al segmento premium, impulsados por la alta demanda de aceites de sésamo, perilla y salvado de arroz, valorados por sus propiedades antioxidantes. Australia y Nueva Zelanda se centraron en mercados de nicho, ofreciendo aceites de colza y girasol prensados en frío dirigidos a consumidores de alto poder adquisitivo. Estos mercados maduros establecen referentes en materia de etiquetado, enriquecimiento y trazabilidad, que los mercados más pequeños están comenzando a adoptar.

Se espera que India crezca a una CAGR del 7,65% hasta 2031, convirtiéndola en el mercado de más rápido crecimiento en la región. Este crecimiento está respaldado por protecciones arancelarias y una iniciativa gubernamental valorada en Rs 10.100 crore destinada a duplicar la producción nacional de semillas oleaginosas hasta 25,45 millones de toneladas para 2030-31. Las políticas de biodiésel de Indonesia continúan impulsando la demanda, aunque el crecimiento se está desacelerando a medida que los estudios sobre la compatibilidad con motores influyen en la transición de las mezclas de biodiésel B40 a B50. Malasia anticipa un crecimiento constante, ya que se espera que el 95% de sus plantaciones cumplan con la certificación MSPO Versión 2 para finales de 2025, alineándose con las regulaciones de la Unión Europea sobre deforestación. Se proyecta que China experimente un crecimiento moderado, con el aumento de los ingresos en las ciudades más pequeñas equilibrando un cambio hacia métodos de cocción con menor contenido graso. ������ó�� y Corea del Sur están experimentando un crecimiento más lento, pero su enfoque en productos premium ayuda a mantener las ventas por valor a pesar del estancamiento de los volúmenes.

Los mercados emergentes como Vietnam, Filipinas y Singapur se están convirtiendo en centros clave de demanda, aprovechando los acuerdos de libre comercio y la logística portuaria avanzada para actuar como centros de transbordo y reexportación. Tailandia ha ganado prominencia tras el respaldo de la Organización Mundial de la Salud a su prohibición industrial de las grasas trans en 2024, lo que ha incentivado a los refinadores locales a suministrar aceites reformulados en toda la región de Indochina. Bangladesh y Pakistán están presenciando un aumento de las importaciones debido al crecimiento demográfico y al creciente consumo urbano de aperitivos, lo que está ampliando su base de mercado. Mientras tanto, Camboya y Laos están abriendo nuevas oportunidades para los aceites vegetales de marca en envases pequeños a través del crecimiento de los establecimientos minoristas modernos. Estos mercados en desarrollo se están enfocando en envases flexibles, tamaños de sachet asequibles y medidas de trazabilidad para cumplir con los diversos requisitos regulatorios en el mercado de aceites vegetales de Asia Pacífico.

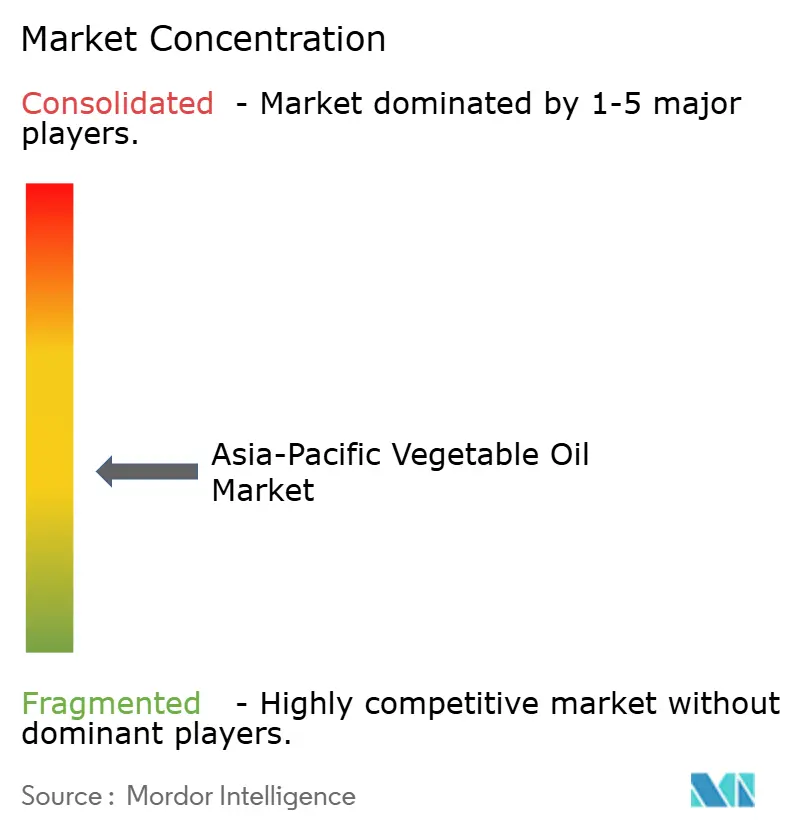

Panorama Competitivo

El mercado de aceites vegetales de Asia Pacífico está moderadamente fragmentado, con los operadores globales continuando dominando la cadena de suministro. Sin embargo, los actores regionales, como Wilmar International Ltd. y COFCO Group, han adoptado modelos de plantación a refinería para reducir costos y mejorar la eficiencia. En 2024, Bunge amplió sus operaciones en India añadiendo capacidad de procesamiento de múltiples aceites, garantizando flexibilidad y cumplimiento con las regulaciones de enriquecimiento de India. Olam Agri, un importante proveedor de aceite de palma para India y Bangladesh, diversificó su aprovisionamiento desde Sumatra y Kalimantan para mitigar riesgos. Las empresas más pequeñas se centran en productos orgánicos, prensados en frío y enriquecidos para atender a los consumidores que priorizan las decisiones de compra éticas.

Las empresas del mercado están adoptando estrategias como la integración hacia atrás en plantaciones, la expansión hacia adelante en productos minoristas de marca y la búsqueda de fusiones para alcanzar escala. Los productos de grado farmacéutico y oleoquímicos están experimentando el crecimiento más rápido, atrayendo a nuevos actores al mercado. Las tecnologías emergentes, como la fermentación de precisión y la trazabilidad digital, se espera que generen cambios significativos a largo plazo. Los actores establecidos están aprovechando herramientas avanzadas como la adquisición impulsada por IA, drones e imágenes satelitales para reducir los costos logísticos y mejorar las predicciones de rendimiento en toda la región.

Los avances tecnológicos y las iniciativas estratégicas están dando forma al panorama competitivo del mercado de aceites vegetales de Asia Pacífico. Las empresas se centran cada vez más en la sostenibilidad y la innovación para satisfacer las cambiantes demandas de los consumidores y los requisitos regulatorios. Al adoptar tecnologías modernas y diversificar sus carteras de productos, los actores del mercado se están posicionando para capitalizar las oportunidades de crecimiento al tiempo que abordan desafíos como los riesgos de la cadena de suministro y el cumplimiento de las normas internacionales.

Líderes del Sector de Aceites Vegetales de Asia Pacífico

Wilmar International Ltd

COFCO Group

Musim Mas Holdings

Golden Agri-Resources Ltd

Fuji Oil Holdings Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2025: La marca de aceite de oliva premium de Portugal, Coração do Vale, hizo su entrada en el mercado indio importando un contenedor de 1.000 cajas cada mes para atender la creciente demanda de aceite de oliva de alta calidad en la región.

- Marzo de 2025: Patanjali Foods Ltd. planificó establecer un molino de aceite de palma en Mizoram. Esta iniciativa se alineó con la estrategia de la empresa para reforzar su presencia en el mercado minorista de aceites comestibles de India.

- Enero de 2025: Hindustan Unilever (HUL) anunció la adquisición de las operaciones de palma de Vishwatej Oil Industries, ubicada en el distrito de Kamareddy, Telangana. Este movimiento estratégico se alineó con la iniciativa más amplia de HUL de localizar la producción de aceite de palma.

- Octubre de 2024: La marca italiana Tenuta Sant'Ilario introdujo su aceite de oliva premium en el mercado de Corea del Sur, específicamente en Seúl. Este lanzamiento marcó la entrada estratégica de la marca en la creciente demanda de aceite de oliva de alta calidad en la región.

Alcance del Informe del Mercado de Aceites Vegetales de Asia Pacífico

El mercado de aceites vegetales de Asia Pacífico está segmentado por Tipo de Producto, Aplicación y País. En función del Tipo de Producto, el mercado está segmentado en aceite de palma, aceite de soja, aceite de colza, aceite de girasol, aceite de oliva y otros. En función de la aplicación, el mercado estudiado está segmentado en aplicaciones alimentarias y aplicaciones no alimentarias. En función del país, el mercado estudiado está segmentado en China, India, ������ó��, Corea del Sur, Australia, Indonesia, Tailandia, Vietnam, Filipinas, Malasia, Singapur, Nueva Zelanda y el Resto de Asia Pacífico.

| Aceite de Palma |

| Aceite de Soja |

| Aceite de Colza |

| Aceite de Girasol |

| Aceite de Oliva |

| Otros |

| Aplicaciones Alimentarias | Procesamiento de Alimentos |

| Hostelería, Restauración y Catering | |

| Minorista | |

| Aplicaciones No Alimentarias | �����ǻ徱é����� |

| Cuidado Personal y Cosmética | |

| Alimentación Animal | |

| Otros |

| China |

| India |

| ������ó�� |

| Corea del Sur |

| Australia |

| Indonesia |

| Tailandia |

| Vietnam |

| Filipinas |

| Malasia |

| Singapur |

| Nueva Zelanda |

| Resto de Asia Pacífico |

| Por Tipo de Producto | Aceite de Palma | |

| Aceite de Soja | ||

| Aceite de Colza | ||

| Aceite de Girasol | ||

| Aceite de Oliva | ||

| Otros | ||

| Por Aplicación | Aplicaciones Alimentarias | Procesamiento de Alimentos |

| Hostelería, Restauración y Catering | ||

| Minorista | ||

| Aplicaciones No Alimentarias | �����ǻ徱é����� | |

| Cuidado Personal y Cosmética | ||

| Alimentación Animal | ||

| Otros | ||

| Por País | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Tailandia | ||

| Vietnam | ||

| Filipinas | ||

| Malasia | ||

| Singapur | ||

| Nueva Zelanda | ||

| Resto de Asia Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de aceites vegetales de Asia Pacífico en 2026?

Está valorado en USD 216,41 mil millones en 2026 y se proyecta que crecerá hasta USD 291,35 mil millones en 2031.

¿Qué producto crece más rápido en la región?

Se prevé que el aceite de girasol registre una CAGR del 7,27%, la más alta entre los principales tipos de aceite.

¿Por qué se está expandiendo rápidamente el mercado de India?

El crecimiento demográfico, la protección arancelaria y un plan de INR 10.100 crore para duplicar la producción nacional de semillas oleaginosas impulsan a India a una CAGR del 7,65%.

¿Qué impulsa la demanda no alimentaria de aceites vegetales?

Los mandatos gubernamentales de biodiésel, como el B40 de Indonesia, absorben volúmenes considerables de aceite de palma y apoyan las aplicaciones oleoquímicas y farmacéuticas.

Última actualización de la página el: