Tamaño y Cuota del Mercado de Inteligencia Artificial en Diagnósticos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

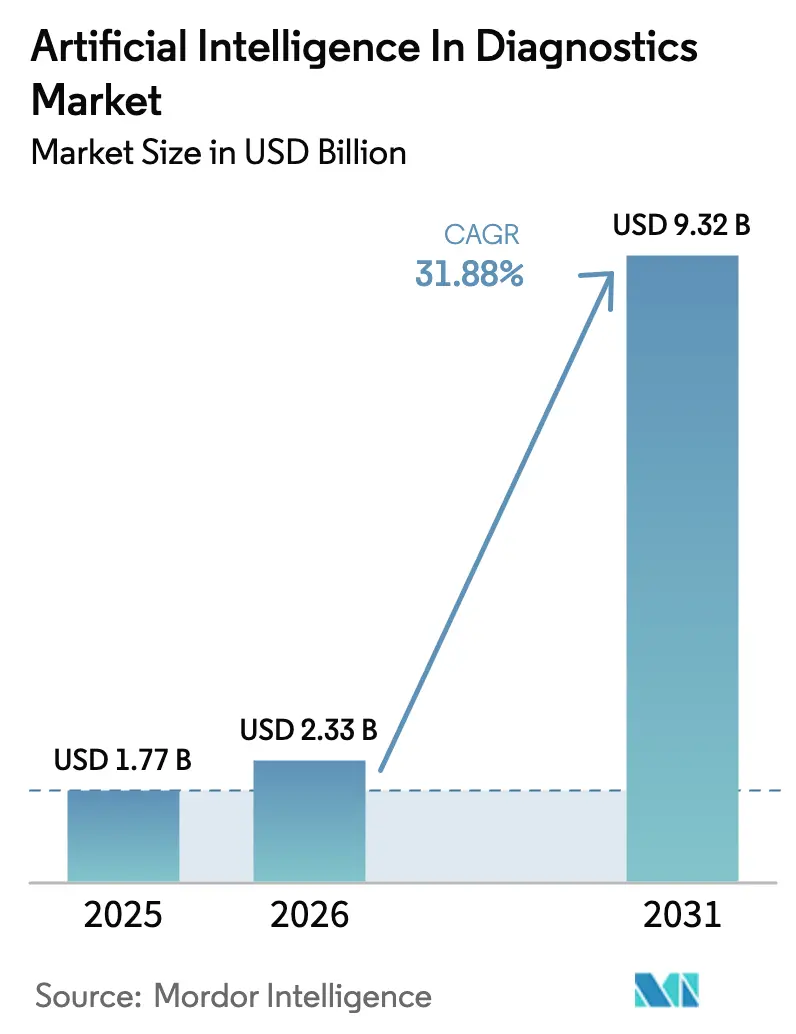

| Tamaño del Mercado (2026) | 2.33 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 31.88% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

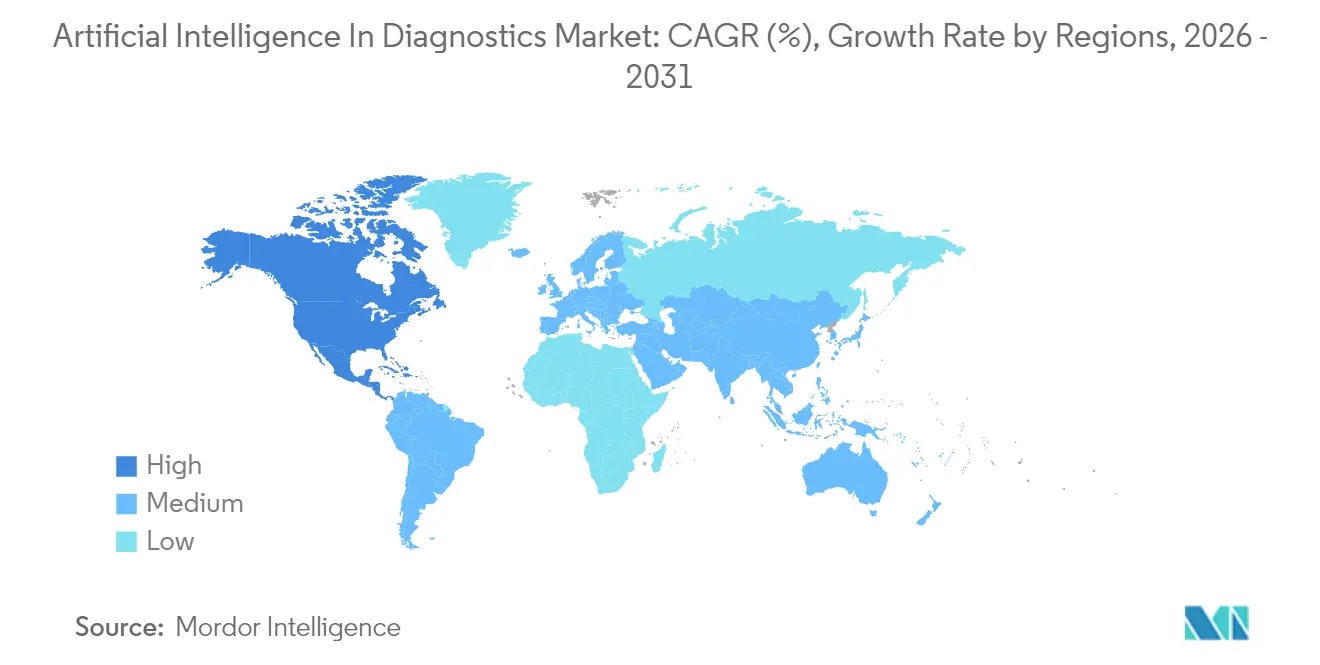

| Mercado Más Grande | América del Norte |

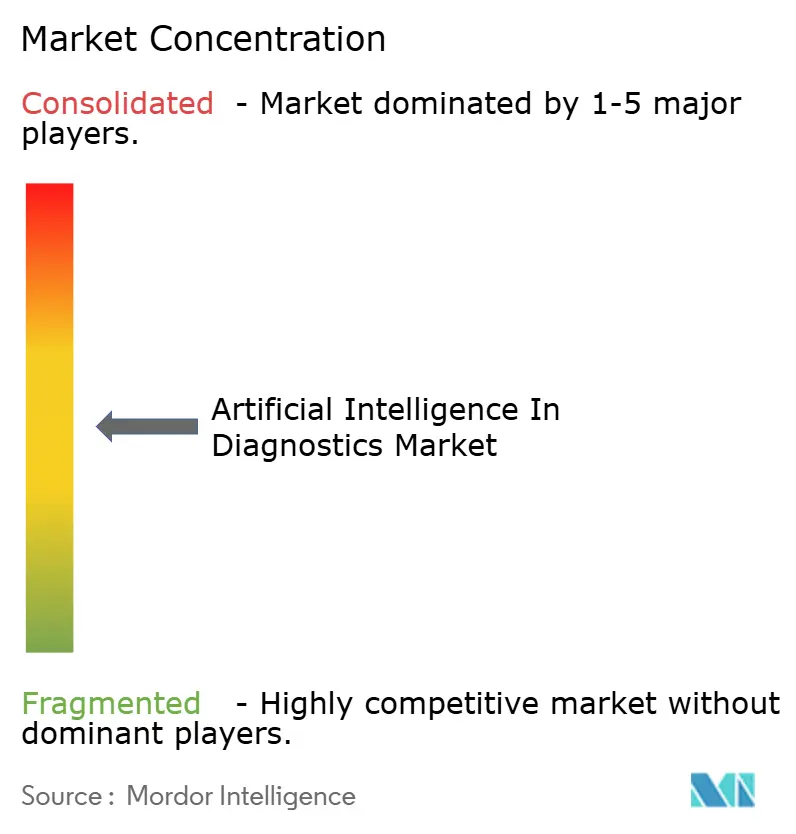

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia Artificial en Diagnósticos por ����������

El tamaño del mercado de Inteligencia Artificial en Diagnósticos fue valorado en USD 1.770 millones en 2025 y se estima que crecerá desde USD 2.330 millones en 2026 hasta alcanzar USD 9.320 millones en 2031, a una CAGR del 31,88% durante el período de pronóstico (2026-2031). La expansión se sustenta en tres factores interrelacionados: la maduración regulatoria, la aparición de códigos de reembolso dedicados y la aceleración de las mejoras en el rendimiento algorítmico. En enero de 2025, la FDA emitió una guía preliminar integral para dispositivos médicos habilitados con IA, aclarando el diseño de estudios clínicos y las expectativas de monitoreo poscomercialización. Casi al mismo tiempo, los Centros de Servicios de Medicare y Medicaid (CMS) finalizaron los primeros códigos de pago permanentes para algoritmos de IA independientes utilizados en radiología, transformando los despliegues que antes eran piloto en servicios clínicos facturables. La financiación de capital de riesgo inunda el sector; una muestra de operaciones de 2024-2025 muestra que Imagen Technologies, AZmed y ThinkSono recaudaron un total combinado de USD 50 millones para expansión y presentaciones regulatorias. Mientras tanto, líderes tecnológicos como GE HealthCare y Siemens Healthineers están integrando el kit de herramientas MONAI Deploy de NVIDIA en sus escáneres, acortando el camino entre el desarrollo de modelos y el despliegue a pie de cama. Los hospitales adoptan estas herramientas para contrarrestar el aumento de los volúmenes de diagnóstico por imágenes y la escasez de radió����������s, mientras que los laboratorios de diagnóstico implementan IA para escalar el cribado de alto rendimiento y la interpretación remota.

Conclusiones Clave del Informe

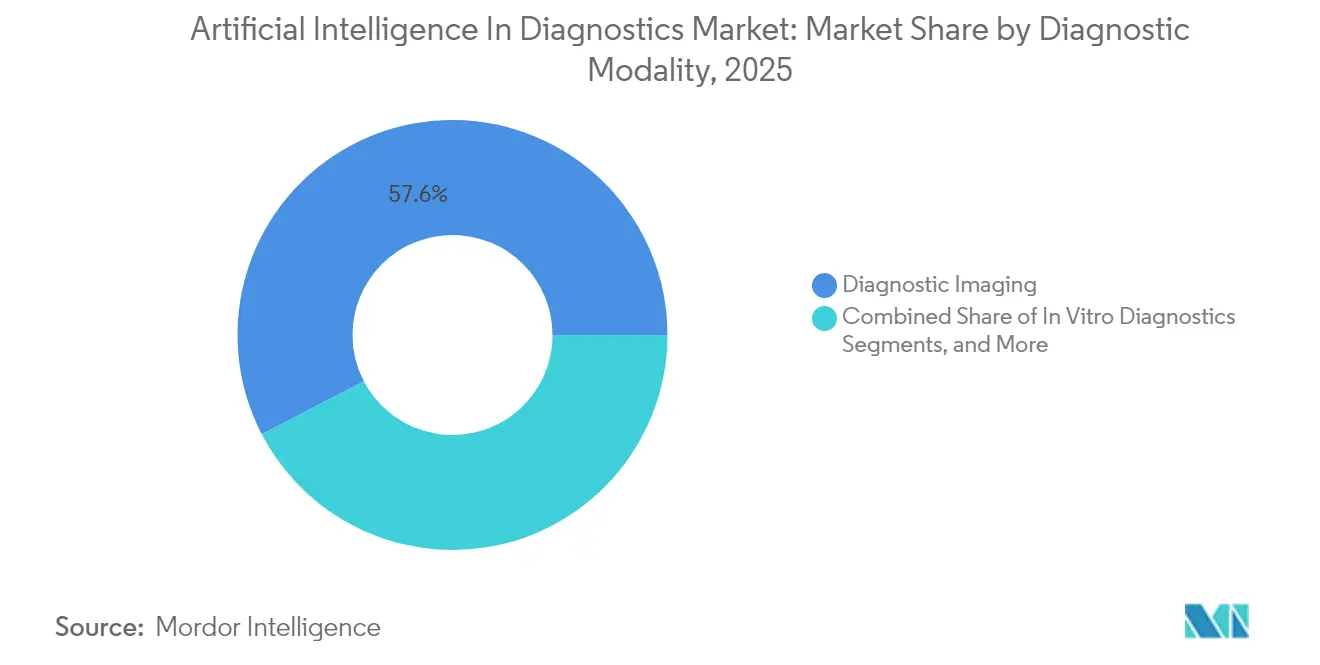

- Por modalidad diagnóstica, el diagnóstico por imágenes representó el 57,64% de la cuota del mercado de Inteligencia Artificial en Diagnósticos en 2025; se prevé que el diagnóstico in vitro se expanda a una CAGR del 32,9% hasta 2031.

- Por aplicación, la neurología lideró con una cuota de ingresos del 25,21% en 2025, mientras que la oncología registra una CAGR del 33,2% hasta 2031.

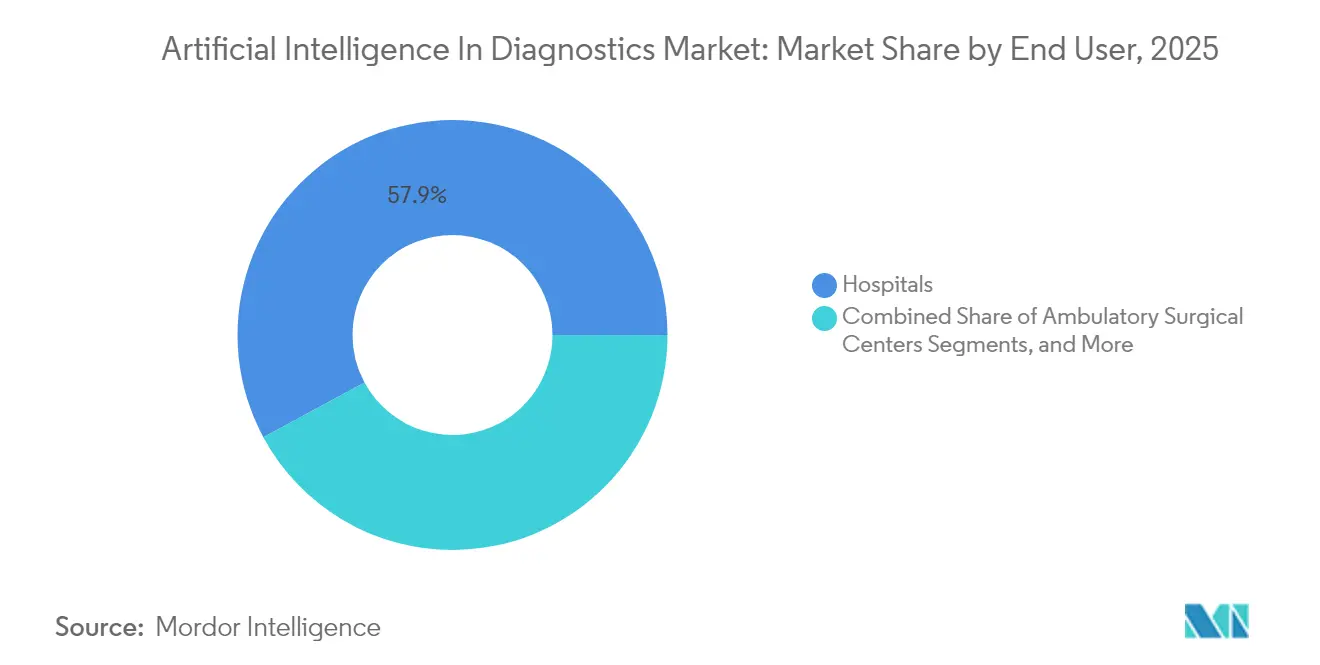

- Por usuario final, los hospitales ostentaron el 57,88% de la cuota del mercado de Inteligencia Artificial en Diagnósticos en 2025; los laboratorios de diagnóstico registran la CAGR más rápida del 32,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inteligencia Artificial en Diagnósticos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Demanda creciente de herramientas de IA en diagnóstico por imágenes médicas y reducción de la carga de trabajo | +8.5% | Global, mayor en América del Norte y Europa | Mediano plazo (2–4 años) |

| Incentivos gubernamentales que aceleran la adopción de IA | +6.2% | América del Norte y Unión Europea; impacto emergente en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Auge de la financiación de capital de riesgo y estratégica para startups de diagnóstico con IA | +5.8% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Autorizaciones aceleradas 510(k) de la FDA para dispositivos de diagnóstico con IA (posteriores a 2024) | +4.9% | Global, impacto primario en América del Norte | Mediano plazo (2–4 años) |

| Integración de modelos fundacionales que habilitan diagnósticos multimodales | +4.1% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Surgimiento de códigos de reembolso del CMS para algoritmos de IA | +3.9% | América del Norte, con efecto expansivo hacia otros mercados desarrollados | Mediano plazo (2–4 años) |

| Fuente: ���������� | |||

Demanda creciente de herramientas de IA en diagnóstico por imágenes médicas y reducción de la carga de trabajo

La escasez mundial de radió����������s intensifica el interés en la automatización. Siemens Healthineers informa que su AI-Rad Companion Chest CT reduce el tiempo de preparación de informes hasta en un 74%, liberando a los especialistas para casos complejos [1]Siemens Healthineers, "AI-Rad Companion Chest CT Entrega un Ahorro de Tiempo del 74%," Siemens Healthineers, siemens-healthineers.com. Los servicios de urgencias registran ganancias similares: el modelo de triaje de ictus de RapidAI ofrece una sensibilidad del 98%, acelerando las decisiones de tiempo puerta-aguja. Redes de diagnóstico por imágenes como RadNet invirtieron más de USD 54 millones en adquisiciones de IA solo en 2024 para preservar la velocidad de entrega y la fidelidad de derivaciones.

Los administradores también señalan la reducción del agotamiento profesional y una menor incidencia de lesiones por estrés repetitivo entre los técnicos de ecografía tras la implementación de protocolos de exploración guiados por IA. A medida que los volúmenes de diagnóstico por imágenes siguen creciendo más rápido que las plantillas de personal, el mercado de Inteligencia Artificial en Diagnósticos se convierte en infraestructura esencial y no en un complemento opcional.

Incentivos gubernamentales que aceleran la adopción de IA

Las políticas nacionales combinan ahora subvenciones, estándares y reformas en los pagos. La Estrategia de IA del Departamento de Salud y Servicios Humanos de EE. UU. (HHS) destina financiación para proyectos piloto en hospitales y codifica un Consejo de IA del HHS para la gobernanza continua. En Europa, la Ley de IA de la UE clasifica los algoritmos de diagnóstico por imágenes como de "alto riesgo", pero ofrece entornos regulatorios de prueba y una evaluación de conformidad armonizada, reduciendo los costos de lanzamiento en múltiples países. Los parlamentos de 34 estados de EE. UU. debatieron más de 250 proyectos de ley relacionados con la IA en el sector sanitario en 2025, muchos de los cuales exigen cobertura o establecen protecciones de responsabilidad para el diagnóstico guiado por IA. En los mercados asiáticos emergentes, los programas de contratación pública subvencionan servicios de inferencia alojados en la nube para que las clínicas rurales puedan acceder a la lectura de imágenes de calidad urbana sin radió����������s presenciales.

Auge de la financiación de capital de riesgo y estratégica para startups de diagnóstico con IA

Los flujos de capital aceleran la comercialización. Imagen Technologies obtuvo USD 32 millones en financiación Serie C; AZmed recaudó USD 16,2 millones; y ThinkSono atrajo GBP 2,1 millones para avanzar en la IA de ultrasonido. Los inversores corporativos reflejan esta actividad: GE HealthCare adquirió el negocio de IA clínica de Intelligent Ultrasound por USD 53 millones para profundizar sus ofertas de atención en el punto de atención [2]GE HealthCare, "Asociación con NVIDIA para Ofrecer Diagnóstico por Imágenes Autónomo," GE HealthCare, gehealthcare.com. Aidoc reservó USD 30 millones específicamente para entrenar modelos fundacionales que abarcan múltiples órganos en el diagnóstico por imágenes dentro de una única arquitectura. El acceso ágil al capital se traduce en presentaciones regulatorias más rápidas y despliegues geográficos más amplios, impulsando el crecimiento compuesto en el mercado de Inteligencia Artificial en Diagnósticos.

Autorizaciones aceleradas 510(k) de la FDA para dispositivos de diagnóstico con IA

A partir de 2024, la FDA otorgó la designación de avance a algoritmos como la plataforma de estadificación de la enfermedad arterial coronaria de Cleerly y la herramienta de icometrix para la detección de anomalías de diagnóstico por imágenes relacionadas con amiloide. La guía preliminar de enero de 2025 subraya el monitoreo continuo del rendimiento y las auditorías de sesgo, pero también describe un flujo de trabajo claro de presentación previa, reduciendo la incertidumbre para los innovadores. La vía simplificada fomenta la alineación temprana entre desarrolladores y revisores, acortando los plazos promedio de presentación a autorización y reforzando la confianza de los inversores.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Reticencia de los profesionales médicos a adoptar IA | −4.2% | Global, más acentuada en sistemas sanitarios tradicionales | Mediano plazo (2–4 años) |

| Elevados costos de adquisición y mantenimiento del ciclo de vida | −3.8% | Global, más difícil para proveedores pequeños | Corto plazo (≤ 2 años) |

| Sesgo algorítmico que desencadena escrutinio regulatorio | −2.9% | Global, supervisión más estricta en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Estándares fragmentados de interoperabilidad de datos | −2.1% | Global, desafíos agudos en entornos de múltiples proveedores | Mediano plazo (2–4 años) |

| Fuente: ���������� | |||

Reticencia de los profesionales médicos a adoptar IA

Los clínicos se preocupan por la pérdida de autonomía, la exposición a responsabilidades y la opacidad algorítmica. Una encuesta de 2024 a médicos polacos reveló que solo el 32% se sentía plenamente cómodo delegando la interpretación de imágenes en la IA, a pesar de que el 68% reconocía que mejora el rendimiento [3]Ewelina Kowalewska, "Médicos e IA en Atención Sanitaria: Perspectivas de un Estudio de Métodos Mixtos en Polonia sobre Adopción y Desafíos," Frontiers in Digital Health, frontiersin.org. Los radió����������s experimentados expresan preocupación por que los casos atípicos queden fuera de los datos de entrenamiento, lo que requiere un juicio humano matizado. Los costos añaden fricciones: los jefes de departamento identificaron el gasto en adquisición como el principal obstáculo incluso cuando se reconocían los beneficios en calidad. Por último, persisten los temores sobre la seguridad laboral; casi la mitad de las enfermeras encuestadas expresaron inquietud por que la IA sustituyera ciertas tareas, aunque los programas de formación estructurada mejoraron significativamente las tasas de aceptación.

Elevados costos de adquisición y mantenimiento del ciclo de vida

Los costos iniciales de licenciamiento, infraestructura de GPU e integración con sistemas de archivo y comunicación de imágenes (PACS) a menudo superan USD 1 millón para despliegues en múltiples sitios. Los contratos de soporte anual pueden alcanzar el 30% del precio inicial a medida que los proveedores lanzan actualizaciones iterativas del modelo para cumplir con las expectativas cambiantes de rendimiento de la FDA. Los laboratorios más pequeños tienen dificultades para amortizar estos gastos en volúmenes de procedimientos limitados. Los modelos de suscripción en la nube prometen alivio, pero plantean problemas de soberanía de datos y latencia en mercados con conectividad frágil. A medida que mejora la estandarización, se espera que las curvas de costos desciendan; sin embargo, la adopción a corto plazo sigue sesgada hacia los sistemas de salud con mayor capitalización.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad Diagnóstica: el Diagnóstico por Imágenes Domina a Pesar de la Aceleración del Diagnóstico In Vitro

El diagnóstico por imágenes capturó el 57,64% de la cuota del mercado de Inteligencia Artificial en Diagnósticos en 2025, aprovechando décadas de archivos DICOM que permiten el aprendizaje profundo supervisado a escala. Los modelos fundacionales, preentrenados en millones de cortes de rayos X, TC y resonancia magnética, ofrecen ahora flujos de trabajo agnósticos al órgano que leen múltiples patologías en un solo pase. Proveedores como GE HealthCare combinan estos algoritmos con procesadores de borde integrados directamente en los detectores, reduciendo la latencia y los costos del centro de datos. El tamaño del mercado de Inteligencia Artificial en Diagnósticos para el diagnóstico por imágenes se prevé que se expanda de manera sostenida a medida que los protocolos de adquisición autónomos reduzcan las retomas y estandaricen la calidad, haciendo que la IA sea indispensable en departamentos con recursos limitados.

El diagnóstico in vitro (DIV) es la modalidad de más rápido crecimiento, con una escala proyectada a una CAGR del 32,9% hasta 2031. Las redes de reconocimiento de patrones clasifican variantes genómicas, espectros metabolómicos y firmas microbianas con mayor especificidad que los analizadores basados en reglas. El tamaño del mercado de Inteligencia Artificial en Diagnósticos para el diagnóstico in vitro se beneficiará de las API en la nube llave en mano que ofrecen interpretación de ensayos a laboratorios pequeños sin científicos de datos dedicados. La patología digital se sitúa en la intersección del diagnóstico por imágenes y el diagnóstico in vitro; los escáneres de portaobjetos alimentan imágenes completas de portaobjetos a redes convolucionales que marcan los márgenes tumorales y gradúan la inflamación, permitiendo a los pató����������s centrarse en diagnósticos diferenciales complejos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Aplicación: la ���Գ��DZ��Dz�í�� Desafía el Liderazgo de la ����ܰ��DZ��Dz�í��

La neurología ostentó el 25,21% de la cuota del mercado de Inteligencia Artificial en Diagnósticos en 2025, respaldada por cargas de trabajo de ictus, epilepsia y demencia que requieren intervención rápida. La cartografía de perfusión TC en tiempo real acorta los tiempos de puerta-trombólisis, mientras que la volumetría 3D cuantifica la carga de lesiones de esclerosis múltiple con precisión submilimétrica. Sin embargo, la oncología avanza a una CAGR del 33,2% hasta 2031, impulsada por herramientas como Clairity BREAST, el primer dispositivo autorizado para predecir el riesgo de cáncer de mama a cinco años a partir de una única mamografía. La fusión multimodal de datos de radiología, patología y genómica eleva aún más la precisión, desplazando la oncología de la detección centrada en imágenes hacia la pronósticación holística.

La cardiología continúa con una adopción sostenida a medida que el análisis de placas derivado por IA de HeartFlow obtiene cobertura de Medicare, validando la adopción impulsada por el reembolso. Los algoritmos de enfermedades infecciosas clasifican las especies de patógenos directamente a partir de radiografías de tórax o secuenciación de amplio espectro, una prioridad en la gestión de la resistencia antimicrobiana. Mientras tanto, la IA obstétrica realiza seguimiento de las curvas de crecimiento fetal en ultrasonido 3D compensado por movimiento, ampliando el acceso a la atención prenatal en regiones con recursos limitados.

Por Usuario Final: los Laboratorios Desafían el Dominio Hospitalario

Los hospitales representaron el 57,88% de la cuota del mercado de Inteligencia Artificial en Diagnósticos en 2025 gracias a sus amplias flotas de escáneres, sistemas PACS empresariales y equipos de tecnología de la información internos capaces de soportar clústeres de GPU. La IA integrada eleva la utilización de los escáneres, generando margen sin expansión de capital. El tamaño del mercado de Inteligencia Artificial en Diagnósticos atribuible a los hospitales seguirá creciendo a medida que el reembolso se estabilice y los modelos de pago agrupado recompensen la precisión diagnóstica.

Los laboratorios de diagnóstico registran la CAGR más rápida del 32,85% aprovechando la IA para automatizar estudios de alto volumen que van desde cribados de TC de cuerpo completo hasta la interpretación de PCR múltiple. El tamaño del mercado de Inteligencia Artificial en Diagnósticos para los laboratorios se ve impulsado por los servicios de lectura remota que enrutan imágenes a través de nubes seguras hacia subespecialistas a miles de kilómetros de distancia. Alianzas como la expansión de los flujos de trabajo de Aidoc por parte de Integral Diagnostics en Australia y Nueva Zelanda demuestran cómo las cadenas independientes nivelan el campo de juego frente a los hospitales terciarios. Los centros ambulatorios y las plataformas de teleimagen completan la base de usuarios, aprovechando modelos de software como servicio que eliminan la propiedad de GPU en el sitio.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

América del Norte sigue siendo el epicentro, representando el 53,48% de los ingresos globales en 2025. Las autorizaciones tempranas de la FDA —129 dispositivos de IA en radiología desde 2015— establecieron un precedente que redujo el riesgo de los presupuestos piloto, mientras que los nuevos códigos del CMS garantizan la monetización para la detección de ictus, el análisis de angiotomografía coronaria y el triaje de cáncer de mama. Las colaboraciones estratégicas son una característica distintiva: GE HealthCare y NVIDIA codesarrollan suites de diagnóstico por imágenes autónomas para compensar la escasez de personal, y Siemens Healthineers suscribe "asociaciones de valor" de una década que incluyen escáneres, software de IA y acuerdos de servicio gestionado.

Europa sigue de cerca. La Ley de IA de la UE exige clasificación basada en riesgos, transparencia del modelo y pruebas de sesgo, pero también proporciona plantillas comunes de documentación técnica que aceleran la entrada al mercado transfronterizo. Proveedores como ThinkSono obtuvieron el marcado CE para IA de ultrasonido en el punto de atención que guía a operadores novatos a través de exploraciones de trombosis venosa profunda (TVP), ampliando el grupo de técnicos de ecografía. Los sistemas sanitarios nacionales de Alemania, Francia y los países nórdicos llevan a cabo proyectos piloto de reembolso que vinculan el rendimiento de la IA a bonificaciones basadas en resultados.

��������-�ʲ���í�ھ����� es el territorio de más rápido crecimiento. Los despliegues de registros médicos electrónicos respaldados por el gobierno en India, ������ó�� y Corea del Sur generan archivos de imágenes estructurados ideales para el aprendizaje automático. La Autoridad Nacional de Salud de India e IIT Kanpur lanzaron conjuntos de datos de acceso abierto bajo IndiaAI para impulsar el desarrollo de algoritmos domésticos. Líderes regionales como Qure.ai desplegaron el triaje de tuberculosis en más de 90 distritos, reportando 15 millones de exploraciones acumuladas de pacientes. En China, los grupos hospitalarios incorporan la detección de nódulos pulmonares con IA en los reconocimientos médicos anuales, ilustrando la monetización directa al consumidor fuera de los marcos de seguros.

Panorama Competitivo

La fragmentación moderada define el mercado de Inteligencia Artificial en Diagnósticos. Los fabricantes de equipos establecidos —GE HealthCare, Siemens Healthineers y Philips— integran algoritmos propietarios a nivel de firmware, vendiendo los escáneres como plataformas de análisis en lugar de equipos de hardware. GE HealthCare cuenta con más de 40 aplicaciones de IA con autorización de la FDA integradas en su línea Revolution CT, mientras que Siemens Healthineers posee más de 450 patentes activas de IA en diagnóstico por imágenes. Los proveedores especializados como Aidoc, Viz.ai y RapidAI compiten en velocidad de triaje y amplitud de indicaciones autorizadas por la FDA; Aidoc por sí solo cubre 13 hallazgos agudos en los dominios neurológico y torácico.

Las alianzas estratégicas difuminan los límites. La colaboración de GE HealthCare con NVIDIA en 2025 otorga acceso a bibliotecas de inferencia acelerada y al MONAI DevKit, reduciendo a la mitad los ciclos de desarrollo para el posicionamiento autónomo de rayos X. Cleerly y HeartFlow se especializan en diagnóstico por imágenes cardiovascular, mientras que Nanox combina hardware de rayos X digital de baja dosis con IA en la nube que criба la fragilidad ósea a escala poblacional. Los organismos de normalización como IHE publican perfiles de flujo de trabajo que regulan cómo los resultados de la IA se incorporan a los informes de radiología, mejorando la interoperabilidad entre proveedores y la fidelización de clientes.

Las presiones de fusiones y adquisiciones aumentan a medida que las startups se enfrentan a ciclos de ventas más largos y mayores costos de validación. La adquisición de iCAD por parte de RadNet por USD 103 millones en abril de 2025 refuerza su conjunto de IA para diagnóstico por imágenes de mama y demuestra el apetito de los proveedores por equipos de algoritmos propios. Los fondos de capital de riesgo de los sistemas de salud intercambian cada vez más participaciones minoritarias por derechos exclusivos de despliegue, lo que señala un giro del poder de negociación centrado en el proveedor hacia el poder de negociación centrado en el comprador. En general, la intensidad competitiva se centra en la amplitud de la cartera, la agilidad regulatoria y la demostración del valor económico entregado.

Líderes de la Industria de Inteligencia Artificial en Diagnósticos

Nanox Imaging LTD (Zebra Medical Vision, Inc.)

Riverain Technologies

Aidoc

Siemens Healthineers

Vuno, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: la FDA autorizó Clairity BREAST como la primera plataforma de IA para predecir el riesgo de cáncer de mama a cinco años únicamente a partir de mamografías estándar.

- Abril de 2025: RadNet anunció la adquisición de iCAD por USD 103 millones para ampliar las capacidades de IA en diagnóstico por imágenes de mama de DeepHealth.

- Marzo de 2025: GE HealthCare y NVIDIA presentaron una colaboración para desarrollar sistemas autónomos de rayos X y ultrasonido utilizando la plataforma Isaac for Healthcare.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de la inteligencia artificial en el diagnóstico como software y algoritmos integrados que ingieren datos clínicos, principalmente imágenes médicas, valores de laboratorio y registros electrónicos, para ayudar a los médicos a detectar, clasificar o descartar enfermedades en el punto de decisión. Las ventas de hardware, los robots administrativos y las herramientas de coordinación de la atención más amplias basadas en IA quedan fuera del alcance.

Exclusión del ámbito de aplicación: Quedan excluidas las plataformas de investigación puras y los motores de IA que nunca generan un resultado diagnóstico de cara al paciente.

������Գٲ�����ó��

- Por Modalidad Diagnóstica

- Diagnóstico In Vitro

- Diagnóstico Molecular

- Inmunoensayos y Química Clínica

- Pruebas en el Punto de Atención

- Diagnóstico por Imágenes

- Resonancia Magnética (RM)

- Tomografía Computarizada (TC)

- Rayos X

- Ultrasonido

- PET/SPECT y Otros

- Patología Digital

- Otras Modalidades

- Diagnóstico In Vitro

- Por Aplicación

- ���Գ��DZ��Dz�í��

- �䲹���徱�DZ��Dz�í��

- ����ܰ��DZ��Dz�í��

- Enfermedades Infecciosas

- Obstetricia y Ginecología

- Respiratorio y Neumología

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Laboratorios de Diagnóstico

- Centros Quirúrgicos Ambulatorios

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a radió����������s, directores de laboratorio, directores de sistemas de información de hospitales y proveedores de IA de Norteamérica, Europa y ��������-�ʲ���í�ھ�����. Estas conversaciones validaron los volúmenes de despliegue en el mundo real, los rangos de ASP y las trayectorias de reembolso esperadas, llenando los vacíos que los datos secundarios no podían abordar.

Investigación documental

Empezamos con datos abiertos de autoridades como la base de datos 510(k) de la FDA estadounidense, el CMS Physician Fee Schedule, el Observatorio Mundial de la Salud de la OMS y las Estadísticas Sanitarias de la OCDE, que anclan volúmenes, reembolsos y epidemiología. Grupos comerciales como RSNA, la Asociación de Patología Digital y HIMSS publican recuentos de procedimientos, referencias de rendimiento de algoritmos y encuestas de adopción que afinan las divisiones por modalidades. Los registros de empresas recopilados a través de D&B Hoovers, los resúmenes de conferencias, las familias de patentes examinadas a través de Questel y los comunicados de prensa verificados añaden pistas sobre los ingresos y la visibilidad de la cartera de proyectos. Esta lista es ilustrativa; muchas otras fuentes públicas aportaron validaciones y aclaraciones menores.

En una segunda fase, se revisaron artículos académicos indexados en PubMed y registros de ensayos clínicos para cuantificar el aumento de la precisión de los algoritmos y las bandas de precios típicas de los programas informáticos, lo que nos proporcionó datos realistas sobre el precio medio de venta (PVA).

Dimensionamiento y previsión del mercado

Un grupo de demanda descendente, construido a partir de los recuentos globales de procedimientos de imagen y laboratorio, las tasas de prevalencia y la penetración documentada de la IA, establece la línea de base de 2025. Una serie de comprobaciones ascendentes, muestreos de los ingresos de los proveedores, comentarios de los canales y encuestas sobre el gasto de los hospitales ajustan el total antes de finalizar. Entre las variables clave se incluyen los volúmenes anuales de TC/RM, el número de algoritmos de diagnóstico autorizados por la FDA, el ASP medio del software, la tasa de adopción de la IA en los hospitales, la penetración de los códigos de reembolso y las tendencias de incidencia en oncología. Una regresión multivariante con análisis de escenarios proyecta cada impulsor hasta 2030; cuando faltan datos ascendentes, se aplican ratios de rellenado de huecos extraídos de instalaciones emparejadas.

Ciclo de validación y actualización de datos

Los resultados se contrastan con indicadores independientes, se someten a una revisión inter pares y reciben el visto bueno de los analistas sénior. Se actualizan cada doce meses y se activan actualizaciones provisionales cuando los cambios normativos o de reembolso modifican sustancialmente las perspectivas, de modo que los clientes reciben siempre la visión más reciente.

Por qué nuestra Inteligencia Artificial en Diagnóstico Base manda en fiabilidad

Las estimaciones publicadas difieren porque las empresas difieren en el alcance, la selección de conductores y la cadencia de actualización, lo que sesga los totales y las curvas de crecimiento.

Entre los factores clave de las diferencias se incluyen si se tienen en cuenta los servicios o las herramientas de triaje, con qué agresividad se modela el reembolso futuro y si las oscilaciones de los tipos de cambio se fijan en un único punto o se ajustan anualmente. El alcance disciplinado de Mordor, la validación de doble vía y la actualización anual reducen estas incertidumbres para los responsables de la toma de decisiones.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 1,77 MILLARDOS DE DÓLARES | Inteligencia de Mordor | - |

| 1.970 MILLONES DE DÓLARES | Consultoría global A | Incluye amplios análisis de imágenes y utiliza roll-ups de ingresos de proveedores sin comprobaciones cruzadas de procedimientos. |

| 1,94 MILLARDOS DE DÓLARES | Asociación sectorial B | Limita el ámbito de aplicación a los programas informáticos, omite los mercados emergentes y aplica medias monetarias fijas a cinco años. |

En resumen, la combinación disciplinada de variables transparentes, perspectivas primarias en tiempo real y actualizaciones programadas hace que la línea de base de Mordor sea equilibrada y reproducible, proporcionando a las partes interesadas una plataforma de lanzamiento fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Global de Inteligencia Artificial en Diagnósticos?

Se espera que el tamaño del Mercado Global de Inteligencia Artificial en Diagnósticos alcance USD 2.330 millones en 2026 y crezca a una CAGR del 31,88% para llegar a USD 9.320 millones en 2031.

¿Cuál es el tamaño actual del Mercado Global de Inteligencia Artificial en Diagnósticos?

Las modalidades de diagnóstico por imágenes ostentan una cuota del 57,64%, respaldadas por vastos conjuntos de datos basados en DICOM y flujos de trabajo de GPU integrados.

¿Quiénes son los actores clave en el Mercado Global de Inteligencia Artificial en Diagnósticos?

Nanox Imaging LTD (Zebra Medical Vision, Inc.), Riverain Technologies, Aidoc, Siemens Healthineers y Vuno, Inc. son las principales empresas que operan en el Mercado Global de Inteligencia Artificial en Diagnósticos.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Inteligencia Artificial en Diagnósticos?

Se estima que ��������-�ʲ���í�ھ����� crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Por qué América del Norte lidera en adopción?

Las autorizaciones simplificadas de la FDA, los códigos de reembolso del CMS y la sólida financiación de capital de riesgo otorgan a América del Norte una cuota de ingresos del 53,48%.

Última actualización de la página el: