TamaûÝo y Ýòý¿¯ª°ìƒÝ°ÎƒÝÝÒý¿°ÎƒÝû°ýå del Mercado de Transporte de Carga por Carretera de Argentina

Visiû°n General del Mercado

| PerûÙodo de Estudio | 2020 - 2031 |

|---|---|

| PerûÙodo de Datos Pronosticados | 2026 - 2031 |

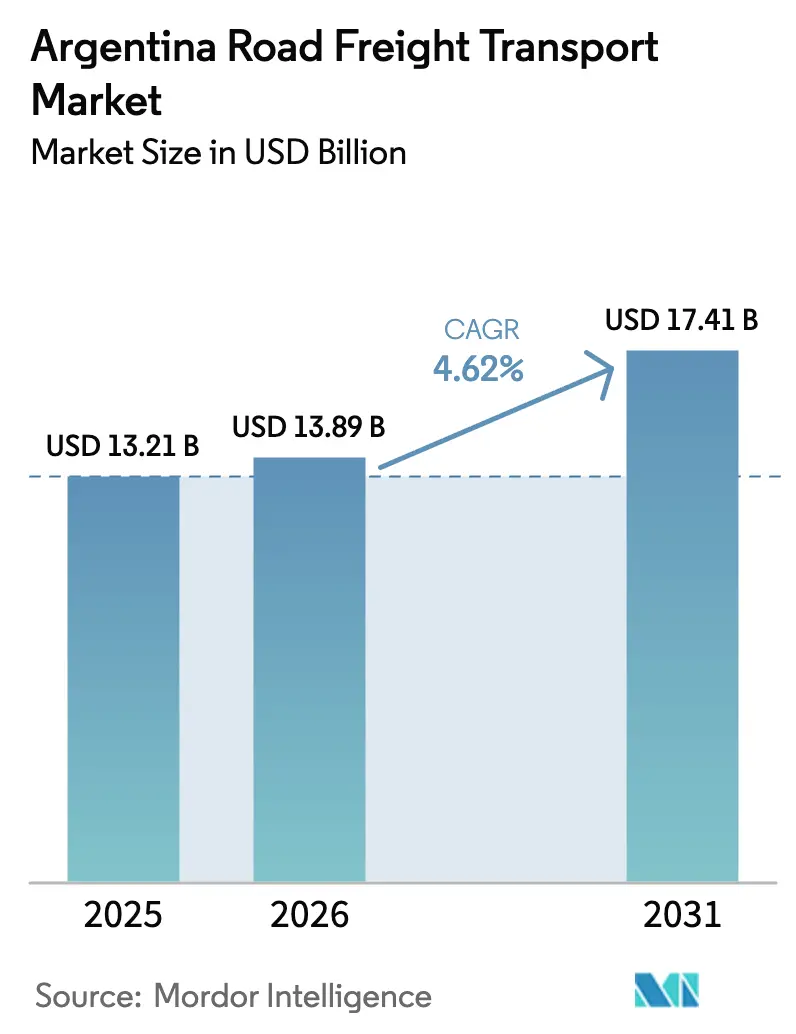

| TamaûÝo del mercado en el aûÝo base (2025) | 13.21 Mil millones de dû°lares |

| TamaûÝo del Mercado (2026) | 13.89 Mil millones de dû°lares |

| TamaûÝo del Mercado (2031) | 17.41 Mil millones de dû°lares |

| Tasa de crecimiento (2026 - 2031) | 4.62% CAGR |

| Concentraciû°n del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen ôˋ ¤Öêüí»áÉê¢. El uso requiere atribuciû°n segû¤n CC BY 4.0. | |

AnûÀlisis del Mercado de Transporte de Carga por Carretera de Argentina por ¤Öêüí»áÉê¢

El tamaûÝo del mercado de transporte de carga por carretera de Argentina fue valorado en USD 13,21 mil millones en 2025 y se estima que crecerûÀ desde USD 13,89 mil millones en 2026 hasta alcanzar USD 17,41 mil millones en 2031, a una CAGR del 4,62% durante el perûÙodo de previsiû°n (2026-2031).

El ritmo de expansiû°n moderado refleja cû°mo las mejoras de infraestructura, las inversiones en cadena de frûÙo y la digitalizaciû°n aduanera reconfiguran conjuntamente los flujos de carga, generando resultados divergentes para los operadores pequeûÝos frente a las grandes flotas. Las ampliaciones de capacidad en el marco del Plan Vial Federal 2030 ya estûÀn reduciendo los tiempos de trûÀnsito promedio en las rutas troncales clave, mejorando la utilizaciû°n de activos para los transportistas que operan equipos modernos. Las plataformas digitales de emparejamiento de carga, ahora generalizadas en los corredores urbanos, ayudan a las pequeûÝas y medianas empresas (PyMEs) a reducir los kilû°metros en vacûÙo y a obtener cargas que antes solo eran accesibles a travûˋs de intermediarios. Al mismo tiempo, la aplicaciû°n de lûÙmites de peso provinciales, la volatilidad cambiaria y un grupo de conductores envejecido continû¤an elevando los costos operativos, dejando una presiû°n de mûÀrgenes aguda en los corredores de graneles bûÀsicos que no pueden absorber fûÀcilmente los recargos.

Conclusiones Clave del Informe

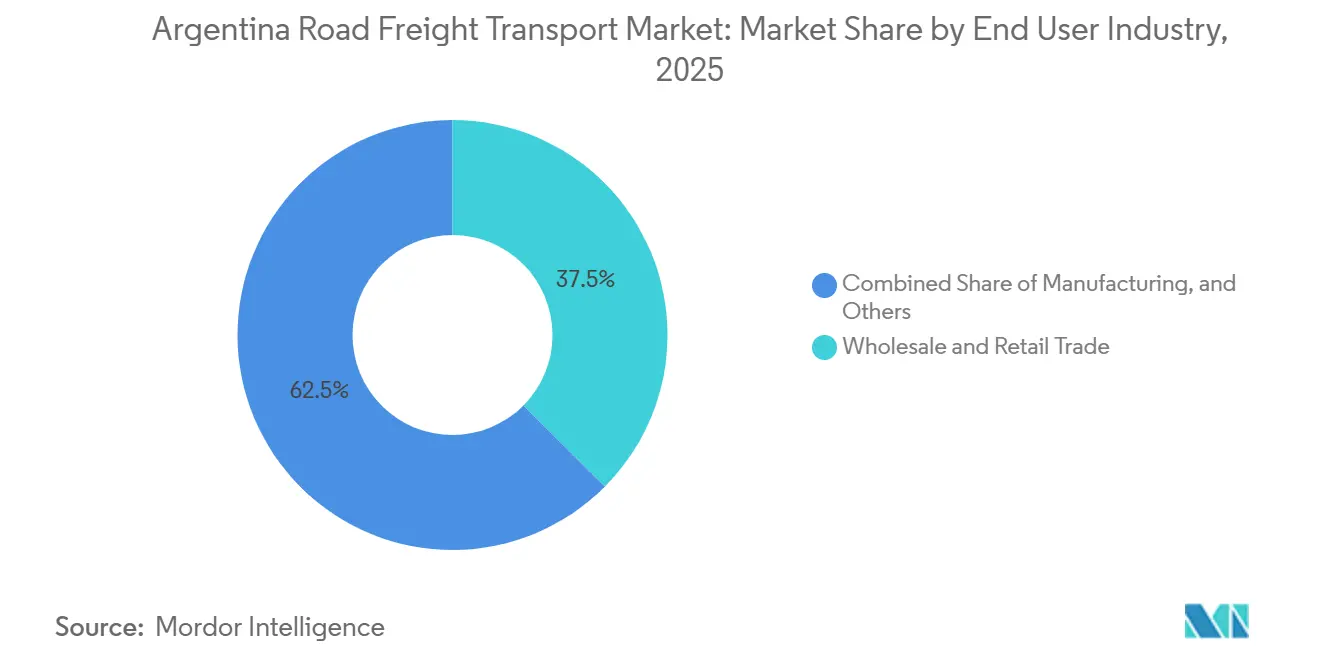

- Por industria de usuario final, el comercio mayorista y minorista liderû° con el 37,46% de la participaciû°n del mercado de transporte de carga por carretera de Argentina en 2025, mientras que se proyecta que la manufactura se expanda a una CAGR del 6,11% hasta 2031.

- Por destino, el transporte domûˋstico representû° el 62,89% del tamaûÝo del mercado de transporte de carga por carretera de Argentina en 2025, y los movimientos internacionales avanzan a una CAGR del 5,45% hasta 2031.

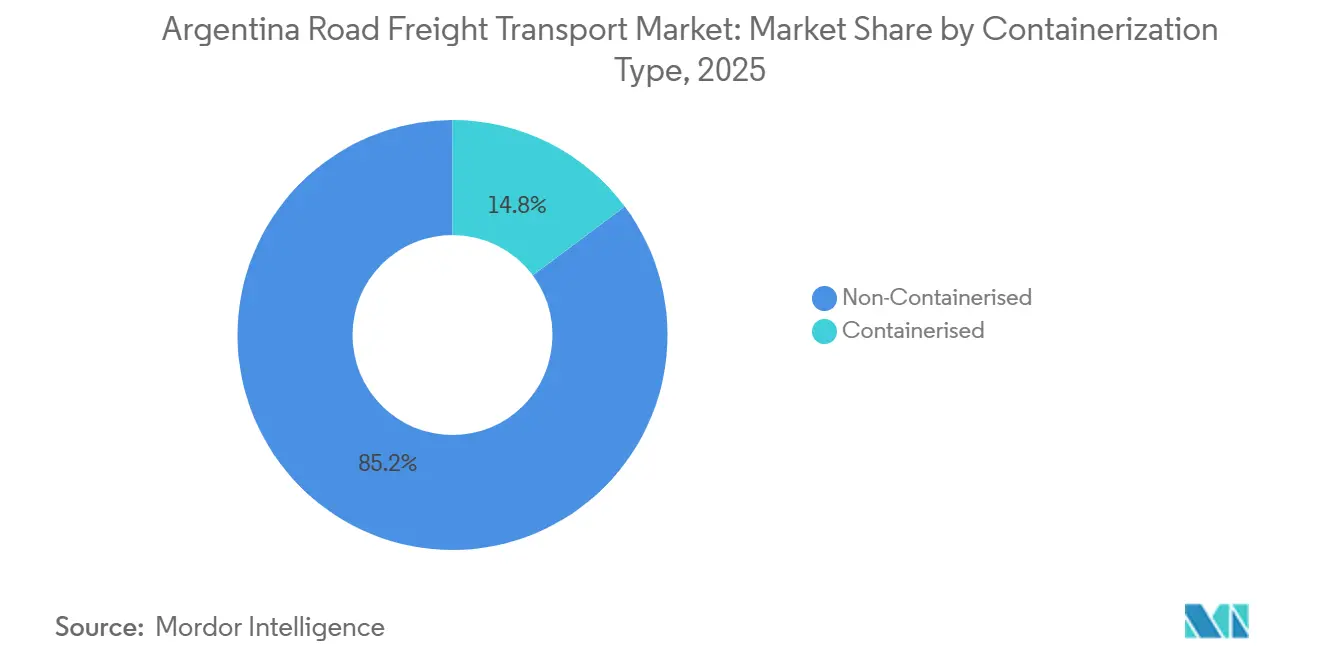

- Por contenedorizaciû°n, la carga no contenedorizada representû° el 85,20% del tamaûÝo del mercado de transporte de carga por carretera de Argentina en 2025; sin embargo, se prevûˋ que los volû¤menes contenedorizados crezcan a una CAGR del 6,80% hasta 2031.

- Por control de temperatura, el transporte sin control de temperatura representû° el 94,33% del tamaûÝo del mercado de transporte de carga por carretera de Argentina en 2025; mientras tanto, el transporte con control de temperatura se acelera a una CAGR del 8,83%.

- Por especificaciû°n de carga completa, la carga completa (FTL) capturû° el 78,08% de los ingresos de 2025; los servicios de carga fraccionada (LTL) se expanden a una CAGR del 6,69% impulsados por herramientas digitales de consolidaciû°n de carga.

- Por distancia, la larga distancia representû° el 70,91% del tamaûÝo del mercado de transporte de carga por carretera de Argentina en 2025; mientras tanto, la corta distancia se acelera a una CAGR del 6,02%.

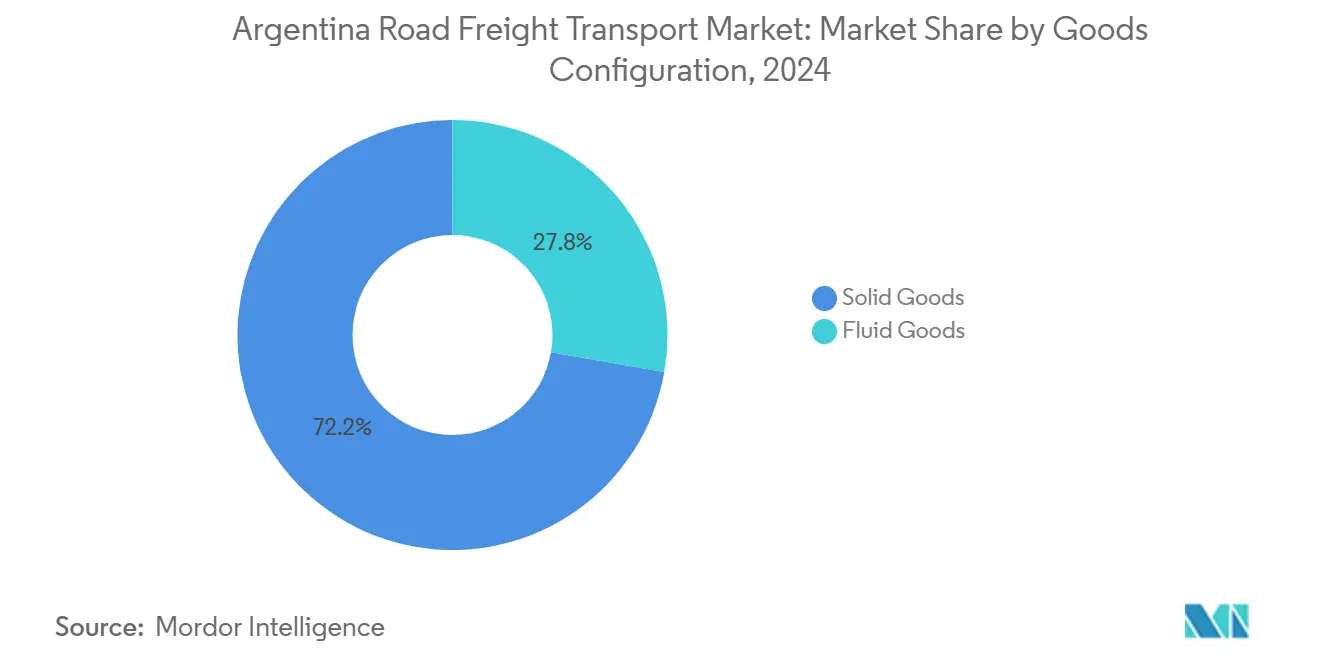

- Por tipo de mercancûÙa, las mercancûÙas sû°lidas representaron el 72,24% del tamaûÝo del mercado de transporte de carga por carretera de Argentina en 2025; mientras tanto, las mercancûÙas lûÙquidas se aceleran a una CAGR del 6,15%.

Nota: Las cifras de tamaûÝo del mercado y previsiû°n de este informe se generan utilizando el marco de estimaciû°n propietario de ¤Öêüí»áÉê¢, actualizado con los û¤ltimos datos e informaciû°n disponibles a partir de 2026.

Tendencias e Informaciû°n del Mercado de Transporte de Carga por Carretera de Argentina

AnûÀlisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsiû°n de CAGR | Relevancia GeogrûÀfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El programa de desdoblamiento de autopistas del Plan Vial Federal 2030 acelera la capacidad de las rutas troncales | +0.9% | Rutas troncales nacionales, corredor Buenos Aires-Rosario-Cû°rdoba | Largo plazo (ãË 4 aûÝos) |

| Auge de la cadena de frûÙo por el aumento de las exportaciones de carne enfriada y vacunas | +0.7% | Buenos Aires, Entre RûÙos, Santa Fe | Mediano plazo (2-4 aûÝos) |

| La ventanilla û¤nica electrû°nica de aduanas del Mercosur reduce el tiempo de permanencia en frontera | +0.6% | Cruces con Brasil, Chile y Paraguay | Corto plazo (ãÊ 2 aûÝos) |

| RûÀpida adopciû°n de plataformas digitales de emparejamiento de carga entre PyMEs | +0.5% | Principales centros urbanos | Corto plazo (ãÊ 2 aûÝos) |

| Despliegues piloto de camiones rûÙgidos elûˋctricos de baterûÙa en zonas de emisiones urbanas | +0.3% | ûrea metropolitana de Buenos Aires, Rosario | Mediano plazo (2-4 aûÝos) |

| El esquema de crûˋdito fiscal al combustible Bio-B100 reduce los costos operativos de larga distancia | +0.4% | Provincias agrûÙcolas | Mediano plazo (2-4 aûÝos) |

| Fuente: ¤Öêüí»áÉê¢ | |||

El Programa de Desdoblamiento de Autopistas del Plan Vial Federal 2030 Acelera la Capacidad de las Rutas Troncales

La iniciativa plurianual de Argentina estûÀ modernizando 5.000 kilû°metros de carreteras troncales para convertirlas en calzadas de doble vûÙa, lo que ya ha reducido los tiempos de trûÀnsito hasta en un 30% a lo largo del eje Buenos Aires-Rosario-Cû°rdoba. Los trayectos mûÀs rûÀpidos se traducen en una mayor cantidad de kilû°metros diarios por camiû°n, lo que permite a las grandes flotas con tractores modernos distribuir los costos fijos sobre un mayor nû¤mero de kilû°metros generadores de ingresos. La mejora en la calidad del pavimento reduce el consumo de combustible y el desgaste de neumûÀticos para todos los transportistas, aunque la ventaja competitiva recae en los operadores que pueden garantizar las ventanas de entrega exigidas por los fabricantes que operan bajo el sistema justo a tiempo. Las concesiones de mantenimiento del sector privado, integradas en los contratos de construcciû°n-operaciû°n, transfieren el riesgo del ciclo de vida fuera del erario pû¤blico y abren oportunidades de integraciû°n vertical para las empresas de transporte y logûÙstica dispuestas a coinvertir en la operaciû°n de autopistas de peaje.

Auge de la Cadena de FrûÙo por el Aumento de las Exportaciones de Carne Enfriada y Vacunas

Los envûÙos de carne enfriada superaron las 950.000 toneladas en 2024, mientras que las plantas de vacunas de Argentina ahora suministran biolû°gicos a 23 provincias, impulsando la demanda de semirremolques capaces de mantener la carga a 0-2 ô¯C de extremo a extremo. Las unidades refrigeradas cuestan aproximadamente un 40% mûÀs que los furgones secos, pero las flotas especializadas recuperan la prima en dos aûÝos gracias a los incrementos de tarifas que rondan el 50%. Las estrictas normas del SENASA y de buenas prûÀcticas de distribuciû°n restringen la entrada de nuevos operadores, protegiendo efectivamente a los incumbentes que ya cumplen con los requisitos. La concentraciû°n geogrûÀfica de plantas cûÀrnicas en Buenos Aires y Entre RûÙos permite densidad de rutas, mientras que las entregas de vacunas a las provincias del norte mûÀs remotas generan recargos que compensan los retornos con carga parcial.[1].SERVICIO AGRûCOLA EXTERIOR DEL USDA, "Informe Semestral de GanaderûÙa y Productos," usda.gov

La Ventanilla ûnica Electrû°nica de Aduanas del Mercosur Reduce el Tiempo de Permanencia en Frontera

Plenamente operativa desde finales de 2024 en los cruces mûÀs concurridos entre Brasil y Argentina, el portal de ventanilla û¤nica comprime 14 documentos en papel en un û¤nico registro electrû°nico, reduciendo el tiempo de despacho a tan solo dos horas para las flotas que cumplen los requisitos. Las ganancias de productividad del 15-20% por tractor permiten a los operadores reasignar capacidad y aumentar la rotaciû°n sin incorporar vehûÙculos. La capacidad de aduanas electrû°nicas se estûÀ convirtiendo rûÀpidamente en un requisito previo en las licitaciones de los cargadores, penalizando efectivamente a los transportistas que demoran la inversiû°n en sistemas de intercambio electrû°nico de datos.

RûÀpida Adopciû°n de Plataformas Digitales de Emparejamiento de Carga entre PyMEs

Aproximadamente el 35% de los transportistas pequeûÝos y medianos de Buenos Aires, Cû°rdoba y Rosario obtienen cargas a travûˋs de mercados en lûÙnea, reduciendo los kilû°metros en vacûÙo del 40% a aproximadamente el 25% y acortando los tiempos de espera entre pedido y recogida a pocas horas. Las comisiones de las plataformas, del 8-12%, sûÙ comprimen los mûÀrgenes, pero la mayor utilizaciû°n compensa la tarifa. El flete spot domina los volû¤menes actuales, aunque varias plataformas estûÀn pilotando mû°dulos de contrato que podrûÙan aportar flujos de ingresos predecibles a los transportistas calificados.

AnûÀlisis del Impacto de las Restricciones*

| ¡ÕÝÞý¾°ì¯ªƒÝ°Î°ÎƒÝû°ýå | (~) % de Impacto en la Previsiû°n de CAGR | Relevancia GeogrûÀfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad cambiaria y los lûÙmites a las licencias de importaciû°n interrumpen el suministro de repuestos para camiones | -1.1% | A nivel nacional, necesidad aguda para flotas importadas | Corto plazo (ãÊ 2 aûÝos) |

| Escasez crû°nica de conductores ante una fuerza laboral envejecida y cuellos de botella en la obtenciû°n de licencias | -0.9% | Nacional, grave en provincias remotas | Largo plazo (ãË 4 aûÝos) |

| El aumento de los puntos crûÙticos de robo de carga eleva las primas de seguros | -0.6% | Corredor Buenos Aires-Rosario, provincias del norte | Mediano plazo (2-4 aûÝos) |

| Las interrupciones informûÀticas en los puestos fronterizos provocan demoras de trûÀnsito impredecibles | -0.4% | Cruces internacionales secundarios | Corto plazo (ãÊ 2 aûÝos) |

| Fuente: ¤Öêüí»áÉê¢ | |||

El Aumento de los Puntos CrûÙticos de Robo de Carga Eleva las Primas de Seguros

El robo organizado de carga aumentû° un 35% en 2024 a lo largo del corredor Buenos Aires-Rosario, con foco en electrû°nica, productos farmacûˋuticos e insumos agropecuarios. Las aseguradoras elevaron las tarifas hasta un 25% en los corredores mûÀs afectados, y algunas exigen escoltas armadas que aûÝaden entre USD 200 y USD 400 por viaje. Los transportistas mûÀs pequeûÝos, con escaso poder de negociaciû°n en el momento de la renovaciû°n, son los mûÀs perjudicados.

Las Interrupciones InformûÀticas en los Puestos Fronterizos Provocan Demoras de TrûÀnsito Impredecibles

Si bien los cruces principales registran un 95% de disponibilidad del sistema, los puestos de segundo nivel aû¤n sufren interrupciones semanales que pueden extender el tiempo de despacho de dos horas a dos dûÙas. Los operadores ahora incorporan horas de margen en sus itinerarios y diversifican rutas, pero la pûˋrdida de utilizaciû°n socava las ganancias obtenidas por la digitalizaciû°n aduanera.[2].CONFEDERACIûN DE TRANSPORTISTAS ARGENTINOS, "AnûÀlisis de la Fuerza Laboral de Conductores," camioneros.org.ar

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

AnûÀlisis de Segmentos

Por Industria de Usuario Final: La Reactivaciû°n Manufacturera Impulsa la Aceleraciû°n

La carga manufacturera ascendiû° a una CAGR del 6,11%, reduciendo la brecha con la participaciû°n del 37,46% del comercio mayorista y minorista en el tamaûÝo del mercado de transporte de carga por carretera de Argentina en 2025. Los incentivos a la inversiû°n en el marco del rûˋgimen RIGI han desencadenado expansiones plurianuales de plantas, incrementando los movimientos de materias primas entrantes y el trûÀfico de productos terminados salientes. Los proyectos mineros y energûˋticos generan requisitos especializados de transporte de cargas pesadas, especialmente para equipos con destino a Vaca Muerta y el triûÀngulo del litio. La agricultura continû¤a creando picos estacionales que redistribuyen la capacidad, mientras que la construcciû°n residencial privada en el Gran Buenos Aires mantiene resilientes los flujos de materiales de construcciû°n.

La industria de transporte de carga por carretera de Argentina tambiûˋn se beneficia de la diversificaciû°n: las flotas de cadena de frûÙo capturan volû¤menes farmacûˋuticos, los transportistas de carga general pivotan entre el agronegocio y los bienes de consumo, y los especialistas en nichos se concentran en cargas sobredimensionadas. Los operadores con carteras multisectoriales suavizan la estacionalidad de los ingresos, mientras que los transportistas de una sola materia prima siguen siendo vulnerables a los ciclos agrûÙcolas.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Por Especificaciû°n de Carga Completa: Las Plataformas Digitales Impulsan el Auge de la Carga Fraccionada

La carga completa (FTL) representû° el 78,08% del tamaûÝo del mercado de transporte de carga por carretera de Argentina en 2025, pero la carga fraccionada (LTL) se expandiû° a una CAGR del 6,69% a medida que las plataformas agregaron envûÙos parciales. Las redes de carga fraccionada prosperan gracias a la parcelizaciû°n del comercio electrû°nico y al cambio de los fabricantes hacia pedidos mûÀs pequeûÝos con metodologûÙa justo a tiempo. Los modernos centros de cross-docking y el software de optimizaciû°n de rutas sustentan la rentabilidad a pesar de la complejidad en la manipulaciû°n. Mientras tanto, la carga completa sigue siendo indispensable para granos a granel, productos petroquûÙmicos y carga de proyectos que requieren capacidad dedicada. La presiû°n competitiva impulsa a los operadores de FTL a adoptar herramientas de fijaciû°n dinûÀmica de precios y a firmar contratos anuales que aseguran el volumen.

La utilizaciû°n de activos es el factor diferenciador: los vehûÙculos de carga fraccionada suelen realizar dos turnos urbanos por dûÙa, mientras que los tractores de carga completa que aseguran retornos equilibrados alcanzan los objetivos de utilizaciû°n solo cuando las plataformas spot digitales emparejan rûÀpidamente las cargas de regreso. Por ello, ambos segmentos dependen cada vez mûÀs de la creciente infraestructura digital del mercado de transporte de carga por carretera de Argentina para lograr eficiencia.

Por Destino: La Digitalizaciû°n Transfronteriza Reduce la Brecha de Crecimiento

Los servicios domûˋsticos representaron el 62,89% del tamaûÝo del mercado de transporte de carga por carretera de Argentina en 2025, pero los servicios internacionales hacia Brasil, Chile y Paraguay crecen mûÀs rûÀpido a una CAGR del 5,45%, gracias a la aduana de ventanilla û¤nica que acorta los cruces en varias horas. Los trayectos internacionales generan rendimientos un 15-20% mûÀs altos por kilû°metro, siempre que los transportistas inviertan en despacho bilingû¥e, experiencia en documentaciû°n aduanera y especificaciones de flota aceptadas en ambos lados de la frontera. La depreciaciû°n del peso impulsa aû¤n mûÀs la competitividad exportadora, manteniendo los factores de carga bidireccionales a pesar de los volû¤menes comerciales asimûˋtricos.

La dinûÀmica del flete domûˋstico sigue dependiendo de Buenos Aires, que concentra el 45% de las cargas. Las provincias secundarias sufren mayores costos logûÙsticos, lo que incentiva proyectos de revitalizaciû°n del transporte intermodal ferroviario y la expansiû°n de depû°sitos de contenedores en el interior que acortan los tramos en camiû°n. Estas iniciativas apuntan a reequilibrar la capacidad dentro del mercado de transporte de carga por carretera de Argentina sin socavar los modelos de negocio de los transportistas de larga distancia.[3].MINISTERIO DE OBRAS PûBLICAS, "EstadûÙsticas Viales Nacionales," argentina.gob.ar

Por Contenedorizaciû°n: Las Mejoras Portuarias Aceleran el Cambio

La carga no contenedorizada aû¤n representa el 85,2% de la participaciû°n del mercado de transporte de carga por carretera de Argentina en 2025, pero los volû¤menes contenedorizados crecen a una CAGR del 6,80% a medida que las mejoras en los puertos de Buenos Aires, Rosario y BahûÙa Blanca aumentan los movimientos de grû¤a por hora y reducen los tiempos de espera de los camiones. Los contenedores estandarizados reducen el hurto y los daûÝos en mercancûÙas de alto valor, lo que hace que los cargadores estûˋn dispuestos a absorber una prima de tarifa del 10-15%. Mientras tanto, los graneles agrûÙcolas y los productos petrolûÙferos permanecen en formatos de volquete o cisterna, limitando las ganancias de participaciû°n de los contenedores pero asegurando la diversificaciû°n dentro del mercado de transporte de carga por carretera de Argentina.

Para los transportistas, las flotas mixtas se vuelven vitales. Aquellos capaces de alternar entre chasis esqueleto y semirremolques de granel protegen la utilizaciû°n tanto durante las temporadas de cosecha como en los perûÙodos de menor actividad. El despacho basado en datos que pronostica los desequilibrios de contenedores eleva aû¤n mûÀs los mûÀrgenes.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Por Distancia: La Densificaciû°n Urbana Impulsa el Crecimiento de la Corta Distancia

Los corredores de larga distancia aû¤n concentran el 70,91% de los ingresos, reflejo de la extensiû°n geogrûÀfica de Argentina. Sin embargo, el trûÀfico de corta distancia registra una CAGR del 6,02%, impulsado por centros de consolidaciû°n urbana, promesas de entrega en el mismo dûÙa del comercio electrû°nico y la descentralizaciû°n de inventarios por parte de los fabricantes. Los camiones de corta distancia ahora realizan mû¤ltiples circuitos diarios, generando densidades de ingresos que rivalizan con las cifras de larga distancia a pesar de las tarifas mûÀs bajas por kilû°metro. La congestiû°n urbana, sin embargo, obliga a adoptar vehûÙculos mûÀs pequeûÝos que puedan circular por calles estrechas y ventanas de entrega fuera de horas pico para evitar el trûÀfico.

La exposiciû°n al costo del combustible aumenta con la distancia, por lo que los transportistas de larga distancia son los mûÀs rûÀpidos en aprovechar los crûˋditos al biodiûˋsel y las ganancias de consumo de combustible en autopista derivadas del Plan Vial 2030. La utilizaciû°n depende de asegurar retornos desde las provincias del interior hacia los centros de consumo costeros dentro del mercado de transporte de carga por carretera de Argentina.

Por Configuraciû°n de MercancûÙas: La Expansiû°n del Biodiûˋsel Impulsa el Crecimiento de los LûÙquidos

Las mercancûÙas sû°lidas concentran el 72,24% de los envûÙos en la participaciû°n del mercado de transporte de carga por carretera de Argentina en 2025, pero los productos lûÙquidos, especialmente la materia prima para biodiûˋsel, los productos quûÙmicos y los derivados del petrû°leo, crecen a una CAGR del 6,15%. Las cisternas especializadas disfrutan de primas de tarifa y menor competencia debido a los elevados umbrales de capital y las estrictas certificaciones requeridas. La concentraciû°n de plantas de biodiûˋsel en las provincias de Santa Fe y Cû°rdoba garantiza corredores predecibles, mientras que la producciû°n quûÙmica cerca de Buenos Aires favorece viajes de ida y vuelta equilibrados.

Los transportistas de carga sû°lida enfrentan precios comoditizados, pero se protegen a travûˋs de servicios de nicho: palûˋs refrigerados, cargas sobredimensionadas o traslados de electrû°nica de alta seguridad. La diversificaciû°n es cada vez mûÀs esencial para navegar las fluctuaciones de mûÀrgenes dentro del mercado de transporte de carga por carretera de Argentina.

Nota: Las participaciones de todos los segmentos individuales estûÀn disponibles con la compra del informe

Por Control de Temperatura: Las Exportaciones Farmacûˋuticas y de ProteûÙnas Impulsan la Expansiû°n

El flete sin control de temperatura representû° el 94,33% del mercado de transporte de carga por carretera de Argentina en 2025, mientras que se proyecta que los envûÙos con control de temperatura crezcan a una CAGR del 8,83%. Los exportadores de carne vacuna y los fabricantes de vacunas insisten en la integridad verificable a 0-2 ô¯C, convirtiendo la telemetrûÙa IoT y los sistemas de refrigeraciû°n redundantes en estûÀndar. Los incrementos de tarifa del 40-50% cubren el costo adicional de diûˋsel o electricidad para los vehûÙculos refrigerados y califican a los transportistas para contratos a largo plazo que anclan los modelos de financiamiento de flotas.

El flete a temperatura ambiente sigue siendo la columna vertebral del mercado de transporte de carga por carretera de Argentina, pero la comoditizaciû°n impulsa a los transportistas generales a adoptar telemûÀtica, certificaciones de seguridad y portales digitales para clientes con el fin de diferenciarse.

AnûÀlisis GeogrûÀfico

El triûÀngulo industrial Buenos Aires-Rosario-Cû°rdoba genera aproximadamente el 60% del trûÀfico nacional de camiones, creando una densidad de red que favorece altas tasas de retorno y mantiene la volatilidad de tarifas relativamente baja. Los picos de cosecha en la Pampa inundan los puertos de marzo a junio, elevando los precios spot y tensionando el suministro de equipos. Las provincias del noroeste experimentan un auge por la carga minera destinada a proyectos de litio y cobre ubicados a altitudes superiores a los 4.000 metros, lo que exige tractores especializados, retardadores y protocolos de aclimataciû°n para los conductores. Las cargas escasas pero de alto valor de la Patagonia, que incluyen lana, ganado en pie y componentes para parques eû°licos, atraen a transportistas selectos equipados para climas extremos.

Las provincias fronterizas se benefician de la modernizaciû°n aduanera del Mercosur. En Paso de los Libres, las flotas ahora cruzan hacia Brasil en dos horas; sin embargo, mûÀs al norte, las interrupciones informûÀticas siguen siendo frecuentes, lo que lleva a los transportistas a reservar anticipadamente turnos en cruces con capacidad de redundancia. Las terminales costeras disfrutan de dragados y mejoras en grû¤as que aceleran los tiempos de rotaciû°n de contenedores, mientras que las provincias del interior lidian con la aplicaciû°n de lûÙmites de peso en rutas secundarias que merman la productividad.

La fragmentaciû°n regulatoria persiste: 23 provincias interpretan de manera diferente las normas de carga por eje, lo que obliga a los despachantes a trazar rutas que equilibren la distancia frente al riesgo de multas. Las flotas mûÀs grandes aprovechan las filiales locales para gestionar los permisos; las empresas mûÀs pequeûÝas enfrentan una sobrecarga de trûÀmites, lo que amplûÙa la brecha competitiva en el mercado de transporte de carga por carretera de Argentina.

Panorama Competitivo

Los 10 principales transportistas en conjunto concentran aproximadamente el 28% de los ingresos totales, confirmando un campo de juego con baja concentraciû°n. Los nombres nacionales como Andreani, TASA Logistica y Via Cargo continû¤an escalando inversiones tecnolû°gicas en telemûÀtica, automatizaciû°n de cross-docking y portales orientados al cliente. Los integradores multinacionales DSV, Yusen y Geodis se expanden mediante adquisiciones selectivas que aseguran experiencia transfronteriza y presencia en almacenamiento.[4]ANDREANI LOGûSTICA, "Sala de Prensa Corporativa," andreani.co.

Los transportistas regionales de propiedad familiar aû¤n dominan los mercados provinciales, aprovechando las relaciones personales y el conocimiento ûÙntimo de los corredores. Sin embargo, el aumento de las primas de seguros y la inflaciû°n salarial de los conductores presionan los mûÀrgenes ajustados, empujando a las flotas pequeûÝas hacia plataformas de colaboraciû°n o hacia la venta directa. Los especialistas en cadena de frûÙo protegen sus ventajas competitivas acaparando la escasa capacidad de almacenamiento certificada con buenas prûÀcticas de distribuciû°n, mientras que los transportistas enfocados en seguridad exhiben credenciales BASC para ganar contratos de electrû°nica y productos farmacûˋuticos.

Las credenciales de sostenibilidad emergen como un nuevo factor diferenciador. Los primeros adoptantes de camiones elûˋctricos de baterûÙa en Buenos Aires aseguran cuentas insignia con minoristas que persiguen compromisos de cero emisiones netas. Las flotas que reconvierten tractores para biodiûˋsel B100 disfrutan de reembolsos de combustible y valor de relaciones pû¤blicas como socios "verdes". Con el tiempo, los requisitos de capital para activos de combustibles alternativos podrûÙan acelerar la consolidaciû°n dentro del mercado de transporte de carga por carretera de Argentina.

LûÙderes de la Industria de Transporte de Carga por Carretera de Argentina

Andreani Logistica S.A.

TASA Logistica

LogûÙstica Urbana S.A.

OCASA

DHL Supply Chain Argentina

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Andreani Logistica S.A. lanzû° una nueva unidad transfronteriza para gestionar envûÙos de carga internacional mûÀs grandes y complejos, incorporando soluciones para transporte de importaciû°n/exportaciû°n, aûˋreo y marûÙtimo.

- Marzo de 2025: Andreani Logistica S.A. se asociû° con Nestlûˋ Argentina para operar un centro de distribuciû°n (CD) automatizado de USD 15 millones en Cû°rdoba, mejorando la logûÙstica con control de temperatura y las operaciones de bienes de consumo masivo (FMCG).

- Marzo de 2025: Yusen Logistics Argentina colaborû° con Toyota Argentina, lanzando una operaciû°n de camiû°n bitrûˋn (vehûÙculo de alta capacidad para larga distancia) entre el Puerto de Buenos Aires y el hub de ZûÀrate Campana.

- Enero de 2025: Yusen Logistics Argentina ampliû° su almacûˋn de Buenos Aires en un 40% para atender la demanda de cumplimiento de pedidos del comercio electrû°nico y garantizar una mayor capacidad de almacenamiento y manipulaciû°n para los crecientes volû¤menes de paqueterûÙa.

Alcance del Informe del Mercado de Transporte de Carga por Carretera de Argentina

| ÑìÇú°ƒûˋý¾°ìƒÝ°ÎÇú |

| Internacional |

| Manufactura |

| Petrû°leo, Gas, MinerûÙa y Canteras |

| Agricultura, Pesca y Silvicultura |

| ¯ðÇúýåý¾°ì¯ª°É°Î°ÎƒÝû°ýå |

| Comercio Mayorista y Minorista |

| Otros Usuarios Finales |

| Carga Completa (FTL) |

| Carga Fraccionada (LTL) |

| Contenedorizado |

| No Contenedorizado |

| Larga Distancia |

| Corta Distancia |

| MercancûÙas LûÙquidas |

| MercancûÙas Sû°lidas |

| Sin Control de Temperatura |

| Con Control de Temperatura |

| Por Destino | ÑìÇú°ƒûˋý¾°ìƒÝ°ÎÇú |

| Internacional | |

| Por Industria de Usuario Final | Manufactura |

| Petrû°leo, Gas, MinerûÙa y Canteras | |

| Agricultura, Pesca y Silvicultura | |

| ¯ðÇúýåý¾°ì¯ª°É°Î°ÎƒÝû°ýå | |

| Comercio Mayorista y Minorista | |

| Otros Usuarios Finales | |

| Por Especificaciû°n de Carga Completa | Carga Completa (FTL) |

| Carga Fraccionada (LTL) | |

| Por Contenedorizaciû°n | Contenedorizado |

| No Contenedorizado | |

| Por Distancia | Larga Distancia |

| Corta Distancia | |

| Por Configuraciû°n de MercancûÙas | MercancûÙas LûÙquidas |

| MercancûÙas Sû°lidas | |

| Por Control de Temperatura | Sin Control de Temperatura |

| Con Control de Temperatura |

Preguntas Clave Respondidas en el Informe

ô¢Quûˋ tamaûÝo tendrûÀ el sector de transporte de carga por carretera de Argentina en 2031?

Se proyecta que alcance USD 17,41 mil millones en 2031, expandiûˋndose a una CAGR del 4,62% desde 2026.

ô¢Quûˋ segmento crece mûÀs rûÀpido?

La logûÙstica con control de temperatura, impulsada por las exportaciones farmacûˋuticas y de carne enfriada, avanza a una CAGR del 8,83%.

ô¢Quûˋ participaciû°n tienen los trayectos domûˋsticos en 2025?

Los movimientos domûˋsticos representan el 62,89% del tamaûÝo del mercado de transporte de carga por carretera de Argentina en 2025.

ô¢Por quûˋ son importantes las plataformas digitales de carga?

Reducen los kilû°metros en vacûÙo del 40% al 25% para las PyMEs, elevando la utilizaciû°n y permitiendo precios competitivos.

ô¢Cû°mo afecta la infraestructura al desempeûÝo?

Las mejoras de calzada doble del Plan Vial 2030 ya han reducido los tiempos de trûÀnsito hasta un 30% en los corredores principales, aumentando la productividad de los camiones.

ô¢Quûˋ desafûÙos de seguridad enfrentan los transportistas?

Los puntos crûÙticos de robo de carga a lo largo del corredor Buenos Aires-Rosario han elevado las primas de seguros hasta un 25%, presionando a las flotas mûÀs pequeûÝas.

ûltima actualizaciû°n de la pûÀgina el: