Tamaño y �ʲ����پ������貹����ó�� del Mercado de Cuidado Capilar en Argentina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

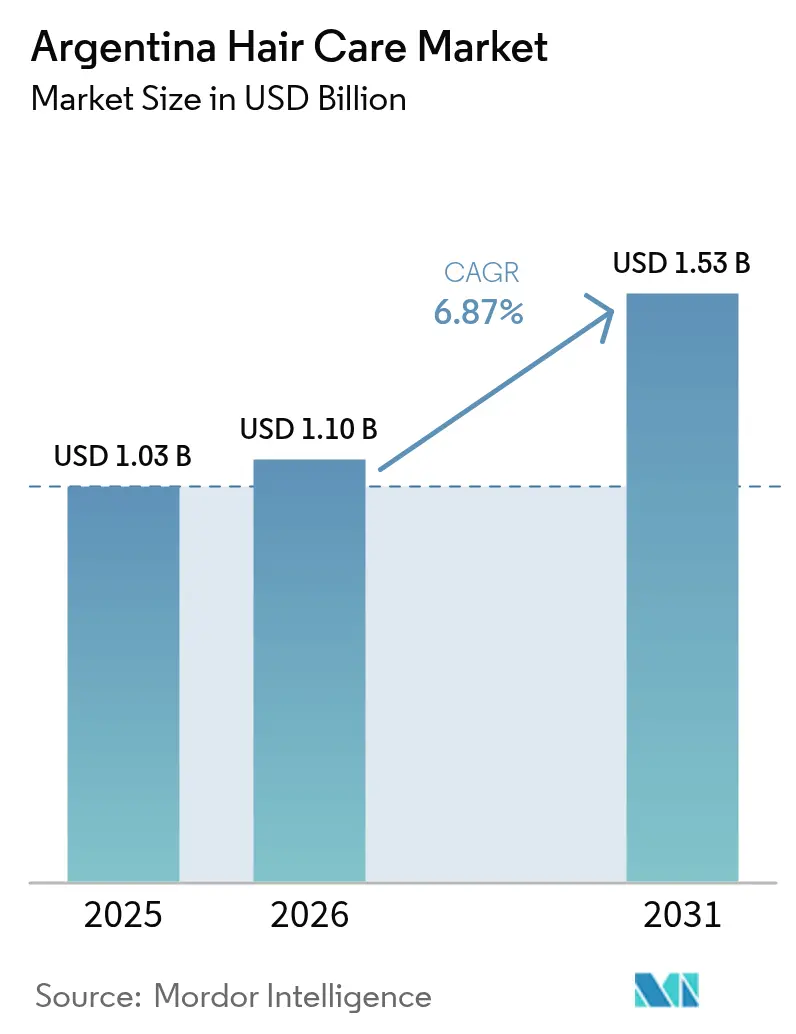

| Tamaño del mercado en el año base (2025) | 1.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.1 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.87% CAGR |

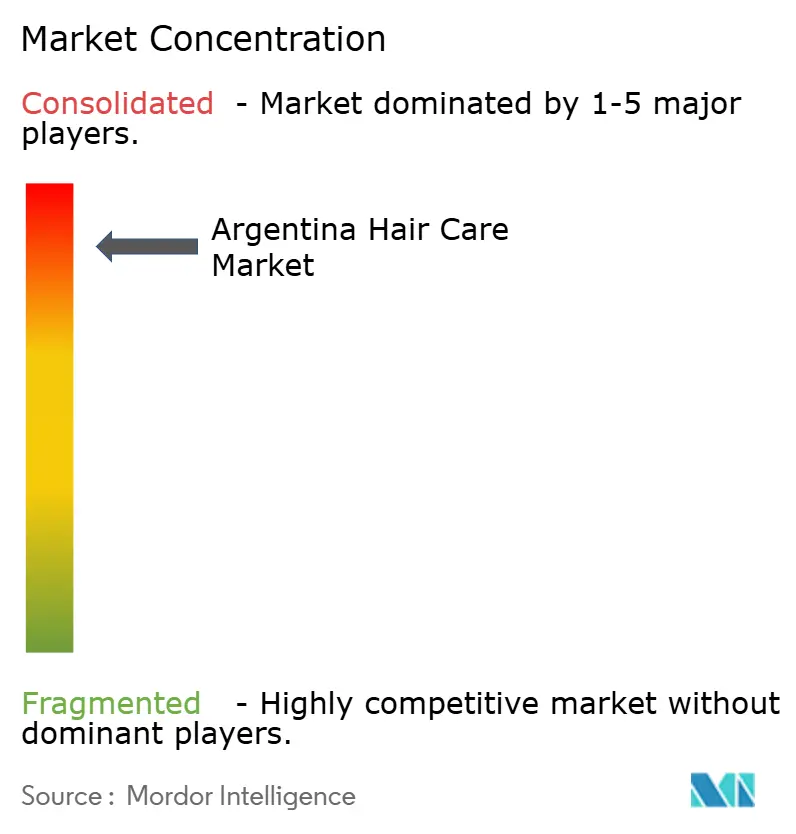

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cuidado Capilar en Argentina por ����������

Se espera que el tamaño del Mercado de Cuidado Capilar en Argentina crezca de USD 1,03 mil millones en 2025 a USD 1,1 mil millones en 2026, y se prevé que alcance USD 1,53 mil millones en 2031 a una CAGR del 6,87% durante el período 2026-2031. El crecimiento del mercado está impulsado por la creciente conciencia de los consumidores sobre el cuidado personal y la salud capilar, la creciente demanda de productos naturales y orgánicos, y la expansión de la población urbana con acceso a productos de cuidado capilar premium. El auge de las plataformas de comercio electrónico ha mejorado la accesibilidad y variedad de productos para los consumidores de distintos segmentos demográficos. El mercado también está influenciado por los cambios en las preferencias de estilo de vida, particularmente entre los consumidores más jóvenes y los hombres, quienes adquieren cada vez más productos especializados como champús en seco, productos para el estilizado y tratamientos capilares específicos. El interés de los consumidores por la sostenibilidad se ha convertido en un factor de crecimiento significativo, con una demanda creciente de productos con envases ecológicos e ingredientes de origen ético.

Conclusiones Clave del Informe

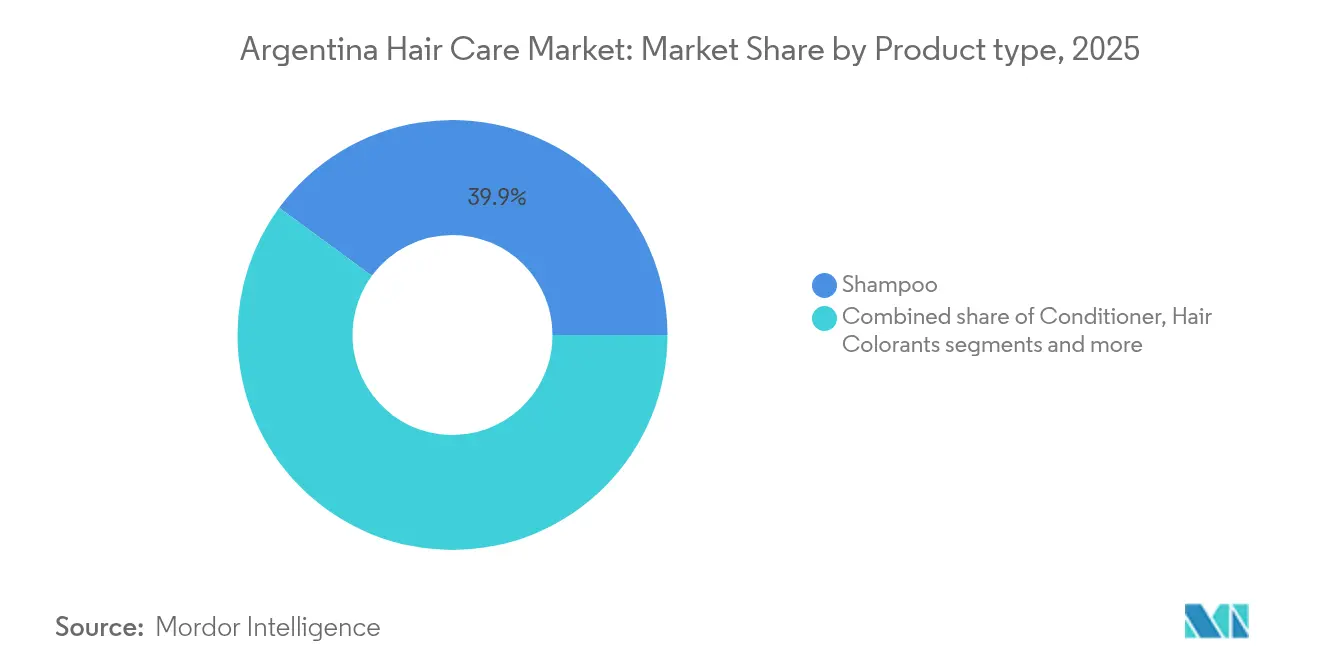

- Por tipo de producto, el champú capturó el 39,93% de la participación del mercado de cuidado capilar en Argentina en 2025, mientras que se proyecta que los productos para el estilizado capilar registren la CAGR más alta del 7,18% hasta 2031.

- Por categoría, los productos masivos retuvieron el 77,82% de la participación en ingresos en 2025; se prevé que la línea premium se expanda a una CAGR del 7,65% hasta 2031.

- Por tipo de ingrediente, las formulaciones convencionales representaron el 72,96% de la participación del tamaño del mercado de cuidado capilar en Argentina en 2025, mientras que los productos naturales y orgánicos avanzan a una CAGR del 8,11% hasta 2031.

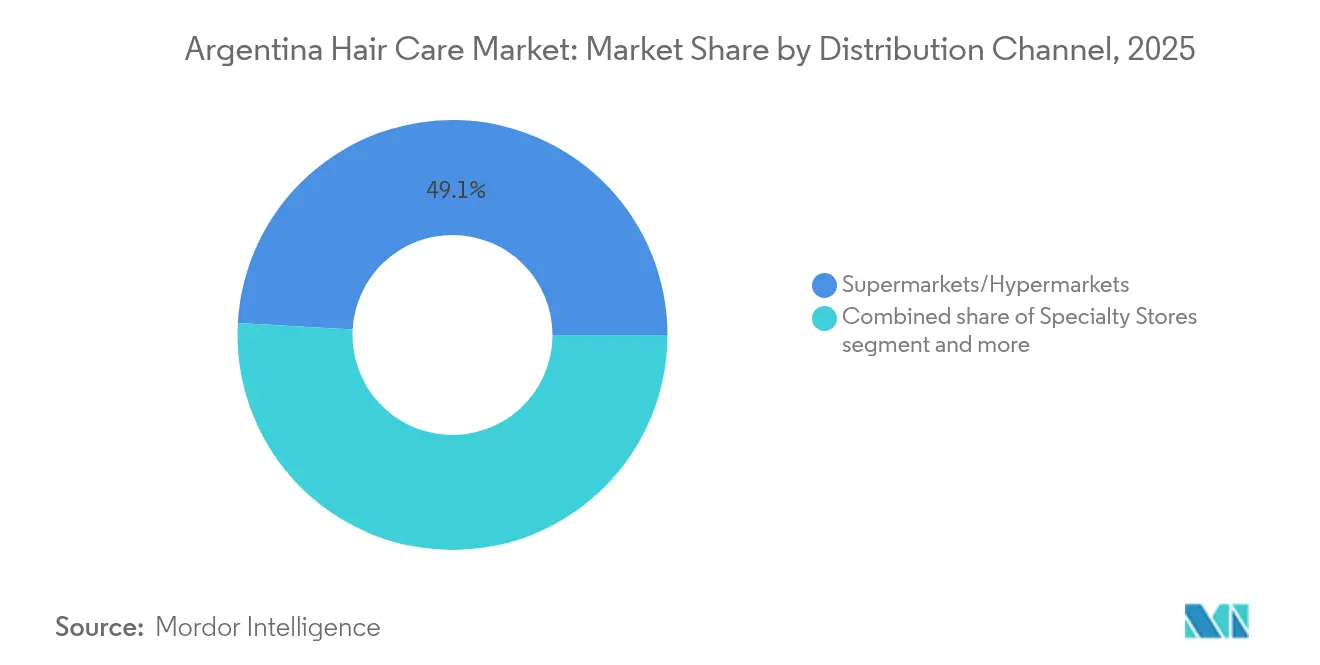

- Por canal de distribución, los supermercados e hipermercados mantuvieron el 49,12% de participación en 2025; el comercio minorista en línea crece más rápidamente con una CAGR del 8,56%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Cuidado Capilar en Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte demanda de productos formulados con ingredientes de etiqueta limpia | +1.2% | Nacional, con concentración en Buenos Aires y centros urbanos | Mediano plazo (2-4 años) |

| Influencia de las redes sociales y el respaldo de celebridades | +0.9% | Nacional, más fuerte en áreas urbanas con alta penetración de redes sociales | Corto plazo (≤ 2 años) |

| Demanda de productos multifuncionales y de control del daño | +0.8% | Nacional, particularmente en áreas metropolitanas | Mediano plazo (2-4 años) |

| Creciente demanda de soluciones de cuidado capilar personalizadas | +0.7% | Buenos Aires y principales centros urbanos inicialmente | Largo plazo (≥ 4 años) |

| La urbanización impulsa la adopción de diversos productos de cuidado capilar | +0.6% | Nacional, con expansión desde Buenos Aires hacia ciudades secundarias | Mediano plazo (2-4 años) |

| El envase sostenible atrae a consumidores con conciencia ecológica | +0.5% | Nacional, liderado por consumidores urbanos con conciencia ambiental | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Fuerte Demanda de Productos Formulados con Ingredientes de Etiqueta Limpia

El mercado de cuidado capilar en Argentina está demostrando un creciente cambio hacia formulaciones de etiqueta limpia, ya que los consumidores analizan sistemáticamente las composiciones de ingredientes y optan por productos libres de parabenos, sulfatos y siliconas. Los consumidores urbanos en Argentina realizan investigaciones exhaustivas sobre la seguridad de los ingredientes a través de plataformas digitales, incluidos los canales de redes sociales y el contenido enfocado en belleza, para fundamentar sus decisiones de compra. La introducción estratégica por parte de Unilever de la línea de productos Sedal Bomba de Nutrición, que incorpora componentes naturales como aguacate y manteca de karité, ha establecido una presencia significativa en el mercado en los segmentos de champú y acondicionador. La Administración Nacional de Medicamentos, Alimentos y Tecnología Médica (ANMAT) ha implementado medidas regulatorias estrictas al prohibir sustancias específicas nocivas en las formulaciones cosméticas, incluidas la 4-Amino-3-hidroxitolueno y la 1,2,4-Trihidroxibenceno.

Influencia de las Redes Sociales y el Respaldo de Celebridades

Las plataformas de redes sociales y los respaldos de celebridades influyen significativamente en las decisiones de compra de los consumidores en el mercado de cuidado capilar de Argentina. Instagram, TikTok y YouTube han cambiado la forma en que los consumidores perciben los estándares de belleza y se relacionan con las marcas de cuidado capilar. Los consumidores argentinos, especialmente los millennials y la Generación Z, se apoyan en influenciadores de belleza, estilistas y celebridades para obtener orientación sobre productos y consejos de estilizado. Esto ha incrementado la demanda de productos específicos de cuidado capilar que apoyan los estilos de moda, incluidos productos para coloración, alisado y realce de rizos. Las empresas se asocian con influenciadores y celebridades regionales para desarrollar campañas de redes sociales dirigidas. Estas colaboraciones mejoran el reconocimiento de marca y la credibilidad, ya que los consumidores suelen confiar en las recomendaciones de los influenciadores. Además, el crecimiento de los videos de formato corto y las reseñas de consumidores ha facilitado la rápida adopción de productos y ha fortalecido la lealtad a la marca en el mercado.

Demanda de Productos Multifuncionales y de Control del Daño

El mercado de cuidado capilar en Argentina exhibe una notable transición en los patrones de compra de los consumidores, con una creciente preferencia por productos que ofrecen múltiples beneficios funcionales en una sola formulación. Este cambio está predominantemente influenciado por las condiciones económicas del país, ya que los consumidores buscan soluciones de cuidado capilar rentables. El mercado del segmento masivo muestra una mayor penetración de productos que incorporan funcionalidades de limpieza, acondicionamiento y tratamiento en formulaciones únicas. El portafolio de cuidado capilar de Unilever logró un crecimiento de dígito medio simple en 2024, atribuido a innovaciones de productos en sus marcas Sunsilk y Dove, específicamente en la categoría de reparación del daño con beneficios funcionales adicionales. La trayectoria del mercado indica un crecimiento sostenido en soluciones de cuidado capilar multifuncionales, particularmente a medida que los consumidores priorizan abordar las preocupaciones sobre el daño capilar.

Creciente Demanda de Soluciones de Cuidado Capilar Personalizadas

La creciente demanda de soluciones de cuidado capilar personalizadas en Argentina está fundamentalmente impulsada por la evolución de las preferencias de los consumidores, el aumento de los ingresos disponibles y la mejora en la accesibilidad a las plataformas digitales. El mercado demuestra un marcado cambio hacia productos de cuidado capilar personalizados, ya que los consumidores buscan activamente soluciones que aborden con precisión preocupaciones individuales como la sequedad, el frizz, el daño y la protección del color, adhiriéndose simultáneamente a sus requisitos de sostenibilidad y transparencia de ingredientes. La influencia generalizada de las redes sociales y los blogs de belleza ha transformado la conciencia de los consumidores urbanos respecto a los productos de cuidado capilar naturales, orgánicos y multifuncionales, generando una demanda sustancial de soluciones personalizadas para diversos tipos de cabello y estilos de vida. El sólido crecimiento de las plataformas de comercio electrónico ha mejorado estratégicamente el acceso de los consumidores a productos especializados, incluidas formulaciones de cuidado capilar premium y a medida, reflejando la transición definitiva del mercado hacia soluciones de cuidado capilar individualizadas. Según la Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO), la penetración de internet en Argentina alcanzó el 90% de los hogares en 2024, reforzando esta progresión sistemática hacia la selección personalizada de productos [1]Fuente: Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura (UNESCO), "Evaluación del Desarrollo de Internet en Argentina", unesco.org.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción de soluciones tradicionales de cuidado capilar en el hogar | -0.8% | Nacional, más fuerte en áreas rurales y de menores ingresos | Mediano plazo (2-4 años) |

| Preocupaciones de salud por ingredientes químicos | -0.6% | Nacional, particularmente entre consumidores urbanos con mayor nivel educativo | Corto plazo (≤ 2 años) |

| Las restricciones a las importaciones limitan el acceso a tecnologías avanzadas de cuidado capilar | -0.5% | Nacional, afectando productos premium y especializados | Corto plazo (≤ 2 años) |

| Las estructuras fiscales complejas afectan la rentabilidad empresarial | -0.4% | Nacional, impactando a todos los participantes del mercado | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Adopción de Soluciones Tradicionales de Cuidado Capilar en el Hogar

El desafiante entorno económico de Argentina impone restricciones significativas en la trayectoria de crecimiento del mercado de cuidado capilar. Según el Instituto Nacional de Estadística y Censos (INDEC), con una inflación que alcanzó el 254,2% anual en enero de 2024, los consumidores están cambiando cada vez más hacia alternativas de cuidado capilar tradicionales y rentables. Esta transición hacia remedios caseros, incluidos tratamientos a base de aceite de oliva, aguacate y huevo, es particularmente evidente entre los segmentos de ingresos medios y bajos. Los datos del Instituto Nacional de Estadística y Censos (INDEC) indican que el 42,5% de los hogares argentinos en grandes áreas metropolitanas se encontraba por debajo de la línea de pobreza en 2024, lo que restringe aún más el gasto de los consumidores en productos comerciales de cuidado capilar [2]Fuente: Instituto Nacional de Estadística y Censos (INDEC), "Argentina registra la inflación más alta en tres décadas", indec.gob.ar. Si bien los líderes del mercado están respondiendo incorporando ingredientes tradicionales y desarrollando formulaciones concentradas que requieren una aplicación menos frecuente, la persistente inestabilidad económica continúa impactando la expansión del mercado y los patrones de compra de los consumidores.

Preocupaciones de Salud por Ingredientes Químicos

La prevalencia de componentes químicos en las formulaciones de cuidado capilar representa un impedimento sustancial para el avance del mercado de cuidado capilar en Argentina. La mayor conciencia de los consumidores respecto a compuestos químicos potencialmente perjudiciales, específicamente sulfatos, parabenos, formaldehído y ftalatos, ha precipitado una mayor demanda de transparencia en los ingredientes y alternativas de productos más seguras. Las plataformas de comunicación digital facilitan la difusión integral de información relacionada con ingredientes entre los consumidores, influyendo consecuentemente en el comportamiento de compra y la reputación organizacional. Esta dinámica del mercado obliga a las entidades fabricantes y a las organizaciones importadoras a implementar estrategias integrales de reformulación de productos o a obtener certificaciones para alternativas naturales, lo que resulta en un mayor gasto de producción e intervalos prolongados de desarrollo de productos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El �����ú Lidera la Ola de Innovación

En el mercado de cuidado capilar de Argentina, el champú mantiene su posición dominante, representando el 39,93% del valor total del mercado en 2025. Este liderazgo se deriva del estatus del champú como producto esencial de uso regular en todos los segmentos de consumidores. La fortaleza del segmento se ve reforzada por la demanda continua de higiene capilar básica y la amplia gama de opciones, incluidas variantes anticaspa, protectoras del color, sin sulfatos y a base de hierbas.

El segmento de Productos para el Estilizado Capilar está experimentando un crecimiento significativo, con una CAGR proyectada del 7,18% hasta 2031, superando a las categorías tradicionales. Esta expansión está impulsada por una mayor conciencia sobre el cuidado personal, particularmente entre los consumidores más jóvenes y los profesionales urbanos. Las tendencias en redes sociales, las influencias de celebridades y los cambios en los estilos de vida han fomentado la adopción de diversas rutinas de estilizado capilar. Las preferencias de los consumidores están evolucionando hacia productos multifuncionales, con mayor demanda de geles, ceras, sprays y cremas que combinan capacidades de estilizado con beneficios como protección térmica y nutrición. Esta tendencia indica un mercado de cuidado capilar en evolución y diversificación en Argentina.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Segmento Premium Desafía los Obstáculos Económicos

Los productos de cuidado capilar del mercado masivo mantienen una participación de mercado sustancial del 77,82% en Argentina durante 2025, demostrando la predominante sensibilidad al precio entre los consumidores. Esta significativa concentración del mercado en productos asequibles se atribuye a los persistentes desafíos económicos de Argentina, caracterizados por elevadas tasas de inflación y disminución del poder adquisitivo, que han establecido el precio como el principal determinante en el comportamiento de compra de los consumidores. El mercado demuestra una clara preferencia por los fabricantes que ofrecen soluciones eficaces a precios competitivos, particularmente en categorías esenciales de cuidado capilar como champús y acondicionadores.

El segmento de cuidado capilar premium exhibe una tasa de crecimiento anual compuesta del 7,65%, lo que indica una mejora en la confianza de los consumidores dentro de los segmentos demográficos de ingresos medios y altos. Estos segmentos de consumidores demuestran una mayor inversión en soluciones especializadas de cuidado capilar, incorporando formulaciones avanzadas e ingredientes naturales. La proliferación de plataformas de comercio electrónico ha facilitado un mayor acceso a marcas internacionales y premium, resultando en una mayor segmentación y diversificación del mercado dentro de la industria de cuidado capilar en Argentina.

Por Canal de Distribución: Los Supermercados/Hipermercados Mantienen el Dominio Estratégico

Los supermercados/hipermercados mantienen el dominio del mercado en el panorama de distribución de cuidado capilar en Argentina en 2025, representando el 49,12% de la participación de mercado. Estos establecimientos minoristas sostienen su liderazgo en el mercado a través de ubicaciones estratégicas, portafolios de productos integrales y estructuras de precios competitivas. La expansión de las principales corporaciones minoristas continúa, como lo demuestra el crecimiento operativo de Carrefour de 651 a 679 establecimientos minoristas en toda Argentina en 2024, subrayando la importancia de la infraestructura minorista tradicional en la accesibilidad al consumidor.

El segmento de comercio minorista en línea exhibe métricas de crecimiento superiores con una CAGR del 8,56%. Esta expansión se atribuye a la creciente adopción por parte de los consumidores de plataformas de comercio digital, que proporcionan mayor accesibilidad, amplia variedad de productos y experiencias de compra individualizadas. La proliferación de canales de distribución de comercio electrónico se ve facilitada por una mayor accesibilidad a internet, mayor utilización de dispositivos móviles e influencia del marketing en redes sociales, estableciendo el comercio minorista digital como un canal de distribución integral tanto para productos de cuidado capilar masivos como premium.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Ingrediente: Lo Natural y Orgánico Redefine la Propuesta de Valor

En el mercado de cuidado capilar de Argentina, las formulaciones naturales y orgánicas crecen a una CAGR del 8,11%, la tasa más alta en todos los segmentos de productos. Este crecimiento refleja el cambio en las preferencias de los consumidores hacia productos conscientes de la salud, respetuosos con el medio ambiente y transparentes en cuanto a ingredientes. El cambio está impulsado por una mayor conciencia sobre los riesgos de los químicos sintéticos, la influencia de las redes sociales, los movimientos de sostenibilidad y las tendencias de belleza limpia, lo que lleva a los consumidores argentinos a elegir champús, acondicionadores y tratamientos con ingredientes de origen vegetal, libres de parabenos y biodegradables.

Los productos basados en ingredientes convencionales y sintéticos mantienen el dominio del mercado con una participación del 72,96% en 2025. Esta posición se deriva de su amplia disponibilidad, precios más bajos y la confianza de los consumidores en marcas establecidas que utilizan formulaciones sintéticas. Si bien los productos naturales continúan ganando participación de mercado, sus mayores costos y disponibilidad limitada en áreas rurales o de menores ingresos restringen una penetración de mercado más amplia. Sin embargo, el crecimiento sostenido de las opciones naturales y orgánicas indica una transformación en el mercado de cuidado capilar de Argentina.

Análisis Geográfico

El mercado de cuidado capilar de Argentina está predominantemente orientado hacia lo urbano, con el 92% de la población viviendo en ciudades en 2023, según el Departamento de Comercio de los Estados Unidos. Las áreas urbanas combinan rutinas de belleza sofisticadas con mayores ingresos disponibles y mejor accesibilidad a los productos. Buenos Aires y su área metropolitana influyen significativamente en los patrones de consumo, impulsando la adopción de productos premium y funcionando como el mercado principal para el lanzamiento de nuevas marcas e innovaciones de productos. Los consumidores de la región capital muestran una mayor aceptación de marcas internacionales y productos de precio premium, respaldados por sus mayores ingresos promedio y exposición a las tendencias globales de belleza a través de las redes sociales y los viajes.

El mercado muestra diferencias regionales marcadas entre las prósperas regiones centrales de Argentina y las provincias del norte. Los consumidores del norte muestran menores compras de productos de belleza premium y prefieren los canales minoristas tradicionales. Ciudades como Córdoba, Rosario y Mendoza presentan oportunidades de crecimiento a medida que la recuperación económica se extiende más allá de Buenos Aires y mejora la infraestructura de distribución.

La concentración geográfica del mercado influye en las estrategias de las marcas de cuidado capilar, requiriendo un establecimiento inicial en Buenos Aires antes de expandirse a mercados secundarios. Si bien las áreas rurales tienen acceso limitado a marcas premium, ofrecen potencial de crecimiento futuro a través de la creciente urbanización y la expansión de la infraestructura de comercio digital. Las diversas zonas climáticas de Argentina crean requisitos específicos de productos, desde productos de control de humedad en regiones subtropicales hasta tratamientos hidratantes en áreas áridas, lo que requiere una adaptación regional de las formulaciones de productos y los enfoques de marketing.

Panorama Competitivo

El panorama competitivo del mercado de cuidado capilar en Argentina exhibe una estructura consolidada caracterizada por la presencia predominante de corporaciones multinacionales. Los principales participantes del mercado, incluidos Unilever PLC, L'Oréal S.A., Natura & Co Holding SA y Henkel AG & Co. KGaA, mantienen una participación de mercado significativa a través de sus amplios portafolios de marcas. Estas organizaciones han establecido sus posiciones en el mercado mediante la implementación de extensas redes de distribución, un sólido capital de marca e iniciativas sistemáticas de innovación de productos, particularmente en formulaciones que incorporan ingredientes naturales y soluciones de tratamiento capilar específicas.

El mercado demuestra una dinámica competitiva en evolución a través de adquisiciones corporativas estratégicas dentro de los segmentos premium, acompañadas de inversiones sustanciales en capacidades de investigación y desarrollo. Este enfoque estratégico facilita el desarrollo de formulaciones avanzadas y ofertas de productos innovadoras. Los fabricantes nacionales contribuyen a la competencia del mercado mediante la producción de productos adaptados regionalmente que abordan las preferencias específicas de los consumidores y la sensibilidad al precio. El énfasis competitivo ha pasado de la diferenciación basada en el precio a la innovación científica y la sofisticación del producto, reflejando la progresión del mercado hacia la premiumización.

Los participantes del mercado están implementando iniciativas estratégicas centradas en la sostenibilidad ambiental, particularmente en soluciones de envase y formulaciones de ingredientes naturales. Esta dirección estratégica se alinea con la creciente demanda de los consumidores de productos ambientalmente responsables y demuestra la adaptación del mercado a las preferencias cambiantes de los consumidores y los requisitos regulatorios en el segmento de cuidado capilar.

Líderes de la Industria de Cuidado Capilar en Argentina

Unilever PLC

L'Oréal S.A.

Natura & Co Holding SA

Henkel AG & Co. KGaA

Capilatis S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2024: L'Oréal Paris introdujo Elvive Glycolic Gloss, una línea de productos de cuidado capilar formulada con ácido glicólico, un ingrediente de cuidado de la piel, en el mercado argentino.

- Julio de 2024: TRESemmé lanzó Lamellar Shine, una línea especializada de productos de cuidado capilar, en Argentina. La colección incluye productos para el lavado, tratamiento y acabado de todas las texturas de cabello, diseñados para realzar el brillo capilar.

- Julio de 2024: Newsan adquirió las operaciones comerciales de Procter & Gamble en Argentina, incluida la marca de cuidado capilar Pantene, manteniendo las instalaciones de producción local y el empleo, al tiempo que crea un competidor híbrido local-internacional significativo en el mercado argentino.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de cuidado del cabello en Argentina como el valor generado por todas las ventas minoristas de champús, acondicionadores, colorantes capilares, productos para el peinado, tratamientos y formulaciones relacionadas de enjuague o sin enjuague que los consumidores adquieren para uso doméstico o uso informal en salones. Estos bienes se rastrean a precios de fábrica y se concilian con el valor minorista mediante márgenes comerciales estándar.

Exclusión del alcance: Los ingresos por servicios profesionales de salón y los electrodomésticos (secadores, planchas, cortadoras) quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Tipo de Producto

- �����ú

- Acondicionador

- Colorantes Capilares

- Productos para el Estilizado Capilar

- Otros Tipos de Productos

- Por Categoría

- Productos Premium

- Productos Masivos

- Por Tipo de Ingrediente

- Natural y Orgánico

- ��DzԱ���Գ����DzԲ���/�����Գ�é�پ�����

- Por Canal de Distribución

- Tiendas Especializadas

- Supermercados/Hipermercados

- Tiendas Minoristas en Línea

- Otros Canales

Metodología de investigación detallada y validación de datos

Investigación primaria

Las rondas de entrevistas con formuladores, fabricantes por contrato, gerentes de marca regionales, grandes cadenas de farmacias y facilitadores de comercio electrónico en Buenos Aires, Córdoba y Rosario nos ayudaron a validar la distribución por canales, los márgenes y la creciente demanda de ingredientes naturales. Las encuestas breves a consumidores realizadas a través de paneles locales confirmaron la frecuencia de compra y la sensibilidad al precio entre los distintos segmentos de ingresos, lo que nos permitió ajustar con precisión los supuestos de elasticidad.

Investigación documental

Comenzamos mapeando la demanda mediante indicadores de acceso público provenientes de las encuestas de gasto de los hogares del INDEC, los flujos de importación HS-3305 de UN Comtrade y los registros de reembolsos de exportación que revelan volúmenes de envío. Las actualizaciones de asociaciones comerciales de la Cámara Argentina de la Industria de Cosmética y Perfumería, los extractos del pasaporte de Euromonitor y las estadísticas de salud del consumidor de la OMS ofrecieron contexto sobre la frecuencia de uso y la penetración de productos. Los archivos de empresas alojados en Bolsa y Mercados Argentinos, las listas de precios recopiladas de los principales supermercados y las noticias archivadas en Dow Jones Factiva aportaron información detallada sobre los precios de venta promedio y la intensidad promocional.

Para perfilar la oferta, nuestros analistas recurrieron a D&B Hoovers para los ingresos de los fabricantes, los recuentos de patentes de Questel que señalan el ritmo de innovación, y los registros de envíos de Volza que destacan las tendencias de abastecimiento de materias primas clave. Fuentes documentales adicionales, como circulares de aranceles aduaneros y publicaciones trimestrales de inflación, sirvieron de base para los deflactores de precios. Las fuentes enumeradas ilustran nuestro enfoque; se consultaron muchas otras referencias para realizar verificaciones cruzadas y aclaraciones.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo parte de las ventas minoristas totales reconstruidas a partir de datos de producción, importación y comercio, que luego se ajustan por flujos informales y efectos cambiarios. Los resultados se someten a pruebas de estrés mediante consolidaciones selectivas de abajo hacia arriba de los ingresos de los principales proveedores y verificaciones muestreadas de precio de venta promedio × volumen. Variables clave como la población urbana, el IPC de cuidado personal, la participación en línea de las ventas de FMCG, la frecuencia promedio de lavado y la penetración de SKU premium alimentan una regresión multivariante; los pronósticos se amplían con superposiciones ARIMA para reflejar choques cíclicos. Las brechas en la evidencia de abajo hacia arriba se cubren mediante proxies de márgenes de canal recopilados durante el trabajo de campo.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión analítica en dos etapas, los umbrales de varianza activan el recontacto con los encuestados y los indicadores de anomalías se resuelven antes de la aprobación final. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos relevantes, como picos de inflación de tres dígitos, alteran las líneas de base.

Por qué nuestra línea de base del mercado de cuidado del cabello en Argentina merece confianza

Las cifras publicadas suelen divergir porque los analistas eligen diferentes alcances de producto, tratamientos de inflación y cadencias de actualización.

Los principales factores de brecha aquí incluyen: algunos editores agrupan los servicios de salón y los electrodomésticos, otros fijan los tipos de cambio en trimestres anteriores, mientras que algunos se basan en promedios globales para los precios de venta promedio en lugar de los recibos locales que los analistas de Mordor capturan mediante rastreo continuo de precios y verificaciones en tienda.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1.03 B (2025) | ���������� | - |

| USD 1.40 B (2024) | Regional Consultancy A | Incluye facturación por servicios de salón y ventas de electrodomésticos |

| USD 1.56 B (2024) | Global Consultancy B | Aplica un tipo de cambio constante de 2023 y excluye los canales minoristas de barrio más pequeños |

Estos contrastes demuestran que nuestra rigurosa selección de alcance, el ajuste de inflación en tiempo real y la validación de campo anual ofrecen a los tomadores de decisiones una línea de base equilibrada y transparente sobre la que pueden construir de manera confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de cuidado capilar en Argentina?

El tamaño del mercado de cuidado capilar en Argentina es de USD 1,1 mil millones en 2026 y se proyecta que alcance USD 1,53 mil millones en 2031.

¿Qué tipo de producto crece más rápido?

Los productos para el estilizado capilar se expanden a una CAGR del 7,18% debido a la experimentación impulsada por las redes sociales entre los consumidores urbanos más jóvenes.

¿Qué tan significativo es el comercio minorista en línea en esta categoría?

Los canales en línea registran una CAGR del 8,56%, impulsados por el alcance logístico de Mercado Libre y la contribución del 20% de ingresos digitales de L'Oréal.

¿Por qué los ingredientes naturales están ganando terreno?

La demanda de etiqueta limpia aumentó tras los informes regionales de toxicología y los esfuerzos de vigilancia de la ANMAT, impulsando las fórmulas naturales y orgánicas a un ritmo de crecimiento del 8,11%.

Última actualización de la página el: