Tamaño y �ʲ����پ������貹����ó�� del Mercado de Amlodipino

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

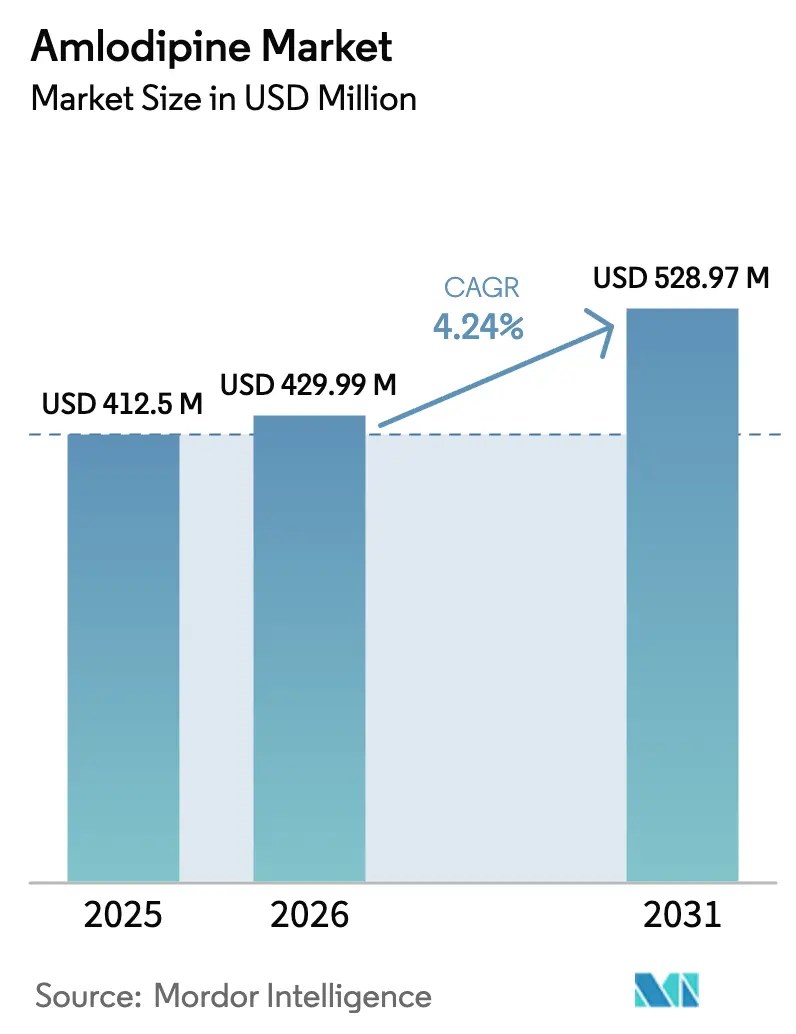

| Tamaño del Mercado (2026) | 429.99 Millones de dólares |

| Tamaño del Mercado (2031) | 528.97 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Amlodipino por ����������

Se espera que el tamaño del mercado de Amlodipino crezca de USD 412,50 millones en 2025 a USD 429,99 millones en 2026 y se prevé que alcance USD 528,97 millones en 2031 a una CAGR del 4,24% durante el período 2026-2031. La demanda sostenida proviene del estatus del fármaco como bloqueador de los canales de calcio de primera línea para la hipertensión, incluso cuando los vencimientos de patentes intensifican la rivalidad de los genéricos. La penetración de los genéricos está reformando los precios y el acceso; los marcos de adquisición en China y las políticas de precios de referencia en Europa aumentan los volúmenes pero limitan los márgenes. Las combinaciones de dosis fijas y las herramientas digitales de adherencia amplían la adopción terapéutica, mientras que el envejecimiento de la población en ��������-�ʲ���í�ھ����� y América del Norte amplía la base de pacientes potenciales. La escala de fabricación, la experiencia regulatoria y la innovación en formulación siguen siendo los principales factores competitivos en el mercado de Amlodipino en evolución.

Conclusiones Clave del Informe

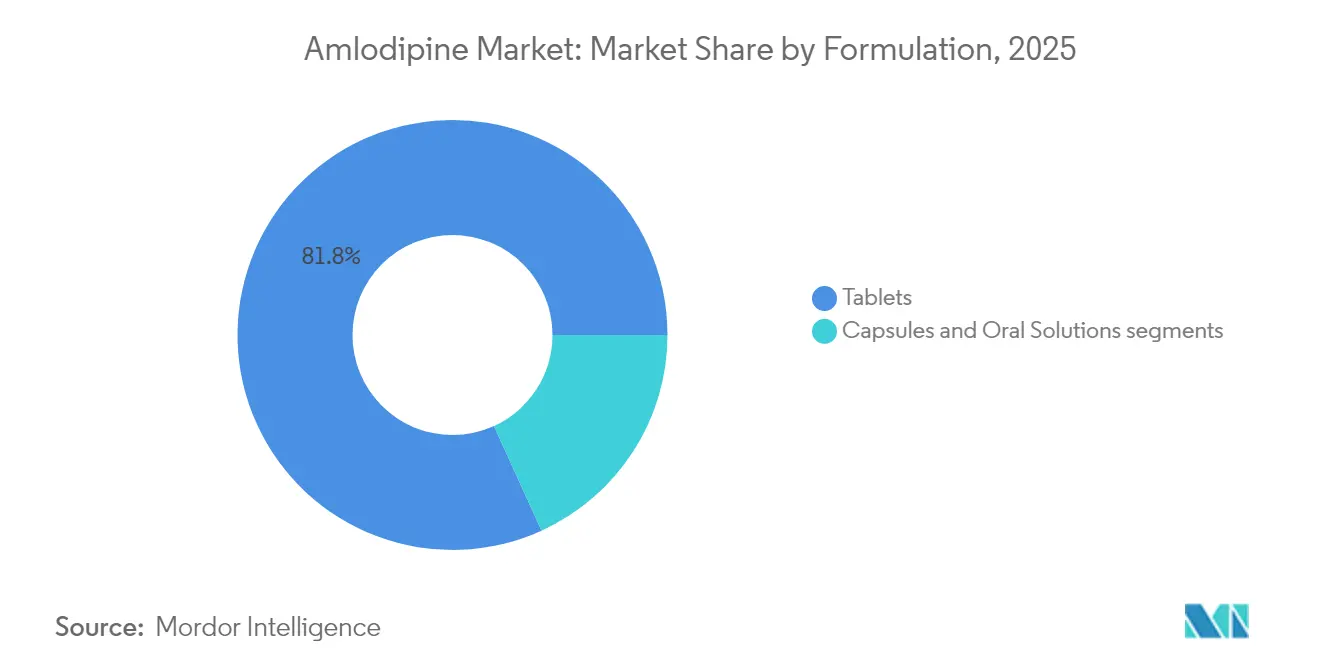

- Por formulación, los comprimidos lideraron con una participación de ingresos del 81,80% en 2025, mientras que se proyecta que las soluciones orales se expandan a una CAGR del 5,16% hasta 2031.

- Por concentración de dosis, el nivel de 5 mg mantuvo el 47,05% de la participación del mercado de Amlodipino en 2025, mientras que los 2,5 mg están en camino de alcanzar una CAGR del 5,28% hasta 2031.

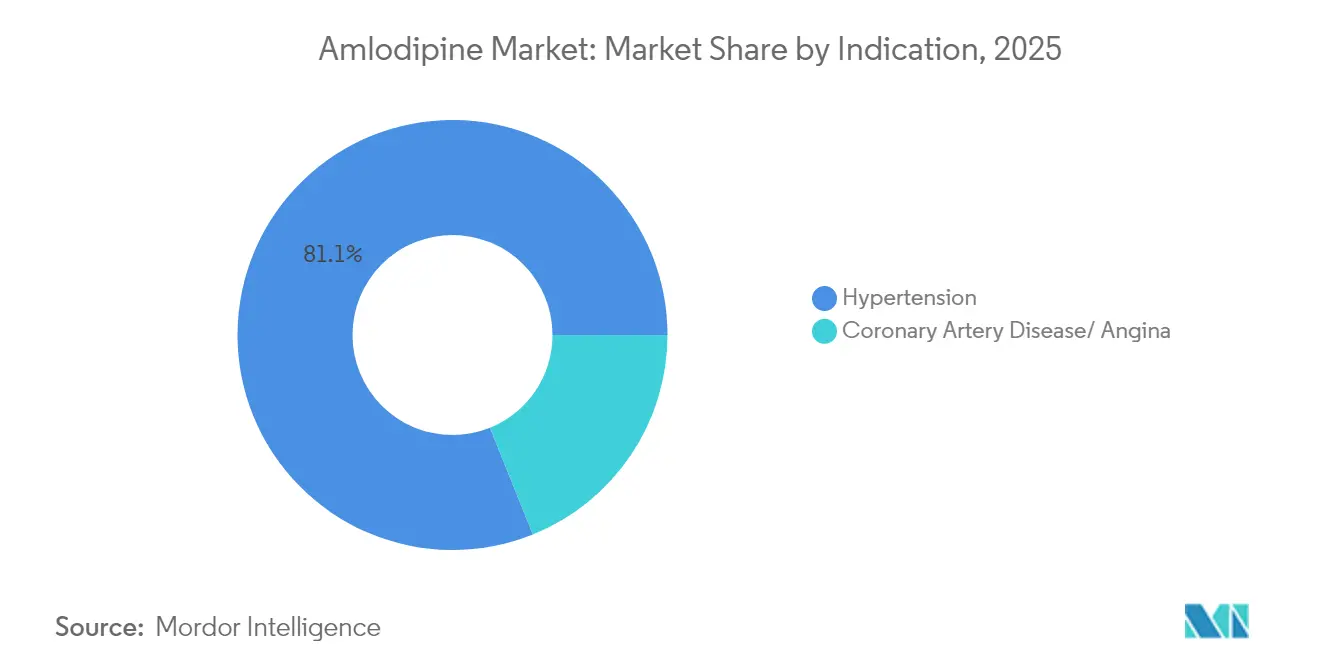

- Por indicación, la hipertensión representó el 81,10% del uso en 2025; la enfermedad de las arterias coronarias está preparada para una CAGR del 5,43%.

- Por canal de distribución, las farmacias minoristas capturaron el 55,95% de la participación en 2025, con las farmacias en línea avanzando a una CAGR del 5,58%.

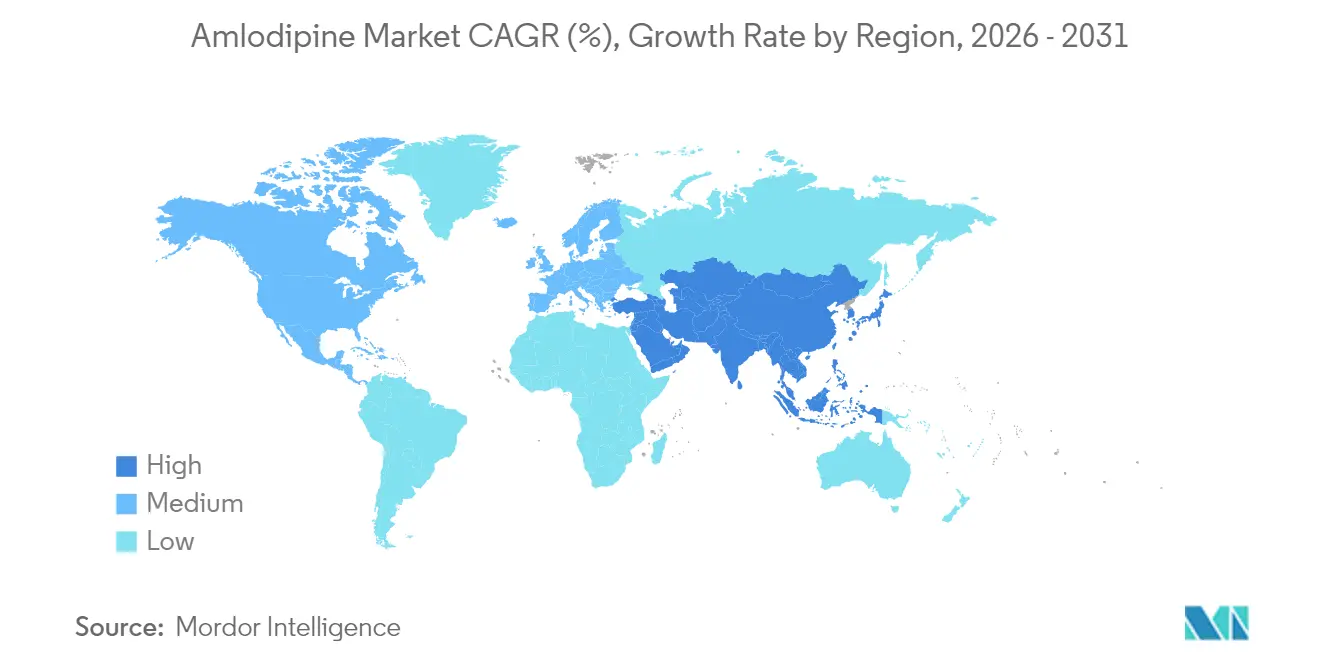

- Por geografía, América del Norte concentró el 33,20% de los ingresos en 2025; se prevé que ��������-�ʲ���í�ھ����� crezca a una CAGR del 5,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Amlodipino

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Penetración de genéricos por pérdida de exclusividad | +1.2% | Global; más fuerte en EE. UU. y Europa | Corto plazo (≤ 2 años) |

| Prevalencia de hipertensión en poblaciones envejecidas | +0.8% | ��������-�ʲ���í�ھ����� y América del Norte | Largo plazo (≥ 4 años) |

| Aprobaciones de combinaciones de dosis fijas | +0.6% | Adopción temprana en mercados desarrollados; expansión mundial | Mediano plazo (2-4 años) |

| Adquisición centralizada en China | +0.4% | Influencia central en China; efecto secundario en economías emergentes | Mediano plazo (2-4 años) |

| Titulación de dosis guiada por IA | +0.3% | América del Norte y UE; adopción en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Desarrollo de S-amlodipino | +0.2% | Segmentos de pacientes premium a nivel global | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Penetración de Genéricos Impulsada por la Pérdida de Exclusividad

Las aprobaciones aceleradas de genéricos siguen las directrices simplificadas de la FDA, lo que permite la entrada rápida de empresas con sistemas de calidad probados[1]Fuente: Federal Register, "Guías específicas por producto; guías revisadas en borrador para la industria; disponibilidad," federalregister.gov. Los fabricantes indios aprovechan las eficiencias de costos y un precipicio de patentes global de USD 63.700 millones para ganar participación. Los estudios de equivalencia terapéutica confirman que no existe riesgo cardiovascular adicional, validando la sustitución en sistemas de salud con restricciones de valor. La dinámica competitiva se bifurca en formulaciones premium y genéricos de alto volumen, cada uno respaldado por estrategias de precios adaptadas. Este impulsor aumenta los volúmenes a corto plazo pero comprime los precios, reformando el mercado de Amlodipino en un plazo de dos años.

Prevalencia de �ᾱ�����ٱ�Բ���ó�� en Poblaciones Envejecidas

Los datos de la OMS muestran que 1.280 millones de adultos viven con hipertensión y solo el 21% logra controlarla, con una prevalencia del 47% entre los adultos chinos de mayor edad. El riesgo asociado a la edad incrementa la demanda de terapias establecidas, sustentando el crecimiento a largo plazo en el mercado de Amlodipino. Las iniciativas nacionales, como la Iniciativa de Control de la �ᾱ�����ٱ�Բ���ó�� de India, reportan tasas de control del 70-76% utilizando protocolos estandarizados de 5 mg. A medida que los mercados emergentes amplían la cobertura, aumenta la demanda de genéricos asequibles. Este impulsor demográfico estructural sostiene la CAGR prevista hasta 2030.

Aprobaciones de Combinaciones de Dosis Fijas (CDF) que Aceleran la Adopción

Los organismos reguladores respaldan cada vez más las CDF basadas en amlodipino para mejorar la adherencia. La aprobación de Widaplik por parte de la FDA, una polipíldora de triple combinación, demostró una reducción superior de la presión arterial en comparación con la monoterapia. La inclusión de CDF de dos fármacos por parte de la OMS en la Lista de Medicamentos Esenciales valida los beneficios económicos. Los fabricantes con carteras diversificadas de CDF obtienen ventaja competitiva, impulsando la adopción a mediano plazo en regiones desarrolladas y emergentes.

La Adquisición Centralizada de China Amplía la Demanda de Volumen

Las compras centralizadas redujeron el gasto en hipertensión ambulatoria un 15,61% mientras aumentaban los volúmenes un 49% para determinadas formulaciones de Amlodipino. Los genéricos nacionales dominan las licitaciones, presionando a los actores internacionales pero ampliando el acceso. El mecanismo transparente de volumen-precio influye en los modelos de adquisición de otros grandes mercados, señalando un crecimiento de volumen a mediano plazo pero una compresión persistente de los márgenes.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Políticas de techo de precios | -0.7% | Mercados desarrollados con reembolso público | Corto plazo (≤ 2 años) |

| Volatilidad en el suministro de API | -0.5% | Global, concentrado en las cadenas de suministro de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Alertas de farmacovigilancia | -0.3% | Enfoque regulatorio en EE. UU. y UE | Mediano plazo (2-4 años) |

| Terapias para la hipertensión basadas en dispositivos | -0.2% | Segmentos premium en América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Políticas de Techo de Precios en Mercados Clave

Las negociaciones de precios de Medicare en EE. UU. pueden generar descuentos de hasta el 70% frente a los precios de lista actuales [2]Fuente: Commonwealth Fund, "Cómo se comparan los precios de los primeros 10 medicamentos a nivel internacional," commonwealthfund.org . Europa aplica precios de referencia que vinculan el reembolso al equivalente terapéutico de menor precio, comprimiendo los márgenes de las marcas. Los fabricantes se orientan hacia precios basados en resultados, pero enfrentan una aceptación limitada, lo que refuerza la presión a corto plazo sobre el mercado de Amlodipino.

Volatilidad en el Suministro de API por las Tensiones Comerciales entre India y China

India importa el 70% de su API de Amlodipino desde China; las nuevas regulaciones chinas y los retrasos en los envíos elevaron los precios del besilato a principios de 2025. El Plan de Incentivos Vinculados a la Producción de India financia plantas nacionales de API, pero la ampliación de capacidad lleva años. Las amenazas arancelarias en EE. UU. añaden mayor incertidumbre de costos. Los programas de diversificación del suministro mitigan el riesgo, pero conllevan mayores necesidades de capital de trabajo, lo que frena el crecimiento a mediano plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Formulación: Los Comprimidos Mantienen el Predominio en Medio del Crecimiento de las Soluciones Orales

Los comprimidos retuvieron el 81,80% de los ingresos en 2025, lo que refleja líneas de fabricación consolidadas y una amplia familiaridad entre los prescriptores. Las soluciones orales, aunque representan solo una pequeña fracción del mercado de Amlodipino, exhiben el crecimiento más rápido con una CAGR del 5,16% debido a la demanda pediátrica y a las adaptaciones para personas con dificultades para tragar. Los formatos en cápsulas atienden necesidades de liberación modificada en nichos específicos. La aprobación de Norliqva por parte de la FDA en 2022 ilustra la apertura regulatoria hacia soluciones orales centradas en el paciente.

Los procesos avanzados de molienda en fusión continua y otros similares permiten obtener partículas submicrométricas que mejoran la disolución, respaldando nuevos formatos orales dispersables. Estas innovaciones refuerzan la adherencia sin alterar la equivalencia terapéutica. Los fabricantes que optimizan la economía de producción tanto para comprimidos de alto volumen como para líquidos especializados se posicionan para obtener ganancias incrementales de participación en el mercado de Amlodipino hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Concentración de Dosis: El Liderazgo de los 5 mg Bajo el Foco de la Dosificación de Precisión

La concentración de 5 mg concentró el 47,05% de la participación del mercado de Amlodipino en 2025, en línea con las directrices globales que la recomiendan como dosis inicial. El nivel de 2,5 mg se expande con mayor rapidez, a una CAGR del 5,28%, ya que la titulación habilitada por IA favorece regímenes personalizados que reducen el riesgo de edema. El monitoreo remoto durante el período de la COVID-19 impulsó tasas de control del 80% con ajustes de dosis guiados por aplicaciones. Los hallazgos farmacogenómicos que vinculan las variantes de CACNA1C con una respuesta mejorada refuerzan aún más el interés en la dosificación de precisión. El segmento de 10 mg atiende la hipertensión grave, pero crece de forma moderada debido a una mayor vigilancia sobre los eventos adversos. Es probable que las herramientas de dosificación de precisión moderen el dominio de los 5 mg, pero respalden la expansión general del tamaño del mercado de Amlodipino al optimizar los resultados para cohortes de pacientes diversas.

Por Indicación: Núcleo de �ᾱ�����ٱ�Բ���ó�� con Impulso de la Enfermedad de las Arterias Coronarias

La hipertensión impulsó el 81,10% de las prescripciones de 2025, subrayando el papel del Amlodipino en la terapia de primera línea. Las prescripciones para la enfermedad de las arterias coronarias aumentan a una CAGR del 5,43%, impulsadas por evidencia que vincula el amlodipino con una reducción del 26% en los principales eventos cardiovasculares adversos cuando se integra en protocolos integrados. Los estudios observacionales a más largo plazo también sugieren un potencial beneficio cognitivo tras una exposición de varios años. La creciente huella clínica fortalece el mercado de Amlodipino a través de la diversidad de indicaciones, al tiempo que facilita la adopción de terapias combinadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Fortaleza de las Farmacias Minoristas se Encuentra con el Auge Digital

Los establecimientos minoristas capturaron el 55,95% de los ingresos en 2025 al combinar el surtido de recetas con servicios de medición de presión arterial en tienda. Sin embargo, las farmacias en línea avanzan a una CAGR del 5,58% a medida que los consumidores migran al comercio electrónico para el reabastecimiento de medicamentos para enfermedades crónicas. La integración de la telemedicina y las recetas electrónicas reduce la fricción, haciendo que la entrega a domicilio sea atractiva para las poblaciones de edad avanzada y rurales. Las farmacias hospitalarias se centran en casos complejos, pero enfrentan vientos en contra para el crecimiento a medida que aumenta el manejo ambulatorio de la hipertensión. Una estrategia omnicanal que combine telesalud, reabastecimientos automatizados y asesoramiento comunitario se está volviendo fundamental para una penetración sostenida en el mercado de Amlodipino.

Análisis Geográfico

América del Norte generó el 33,20% de los ingresos globales en 2025, respaldada por aproximadamente 116 millones de adultos hipertensos y sistemas de seguros bien financiados. La expansión del mercado se centra en tecnologías de adherencia y píldoras combinadas, dado que el acceso básico está en gran medida garantizado. Las negociaciones de precios de Medicare crean presión inmediata sobre los precios, pero pueden aumentar el volumen de recetas surtidas al reducir los costos de bolsillo. Los formularios administrados por las provincias de �䲹�Բ���á logran eficiencia en la utilización mediante la sustitución automática por genéricos, reforzando la demanda estable de opciones rentables en el mercado de Amlodipino.

��������-�ʲ���í�ھ����� representa el territorio de mayor crecimiento, avanzando a una CAGR del 5,74% hasta 2031. El modelo de compra centralizada de China aumentó los volúmenes unitarios de amlodipino un 49% en las primeras rondas de adquisición, compensando recortes de precios del 42%. La Iniciativa de Control de la �ᾱ�����ٱ�Բ���ó�� de India registró tasas de control del 70-76% con protocolos estandarizados de amlodipino como primera línea en dos estados populosos. La rápida urbanización y el envejecimiento incrementan la prevalencia, mientras que las expansiones de los seguros de salud gubernamentales amplían el acceso a los medicamentos. Las naciones del Sudeste Asiático adoptan marcos de medicamentos esenciales de la OMS que favorecen los genéricos de bajo costo, reforzando la contribución a largo plazo de la región al tamaño general del mercado de Amlodipino.

Europa exhibe características maduras pero ricas en oportunidades. Los precios de referencia y las revisiones de evaluación de tecnologías sanitarias garantizan el escrutinio de la relación costo-efectividad, pero las directrices cardiovasculares estables mantienen un uso constante. Europa del Este muestra una mayor necesidad insatisfecha, donde el crecimiento de los ingresos y los fondos de adhesión a la UE modernizan la infraestructura sanitaria. Los fabricantes adaptan los expedientes de acceso al mercado a los umbrales nacionales de costo-utilidad, manteniendo la relevancia del mercado de Amlodipino en climas de reembolso divergentes.

Panorama Competitivo

El mercado de Amlodipino muestra una concentración moderada. Los principales productores de genéricos, como Teva, Viatris y las empresas indias Cipla, Dr. Reddy's y Lupin, combinan la integración vertical con expedientes regulatorios globales para asegurar licitaciones y contratos minoristas. La división One-India de Cipla superó los INR 10.000 crore de ingresos en 2024, reflejando un aumento del 10% en las ventas de terapias crónicas. Las economías de escala en la producción de API, el mantenimiento de expedientes y la farmacovigilancia sustentan ventajas de costos sostenibles, especialmente en grandes entornos de adquisición pública.

La innovación en formulación proporciona diferenciación en espacios no explotados. George Medicines obtuvo la aprobación de la FDA para Widaplik, una píldora de triple combinación que simplifica los regímenes de múltiples fármacos y respalda precios premium en segmentos específicos. El desarrollo de S-amlodipino ofrece beneficios de reducción del edema, con ensayos que registran una reducción absoluta del 15,1% en el edema periférico frente al racemato. Los métodos de fabricación continua introducidos por varios CDMOs indios ofrecen un control de calidad más riguroso y menores costos de conversión por comprimido, mejorando la fiabilidad del suministro para los compradores globales.

La rivalidad futura dependerá de la distribución omnicanal, la resiliencia de la cadena de suministro y la capacidad de ofrecer carteras cardiovasculares integradas. Los fabricantes que combinen costos unitarios competitivos con polipíldoras diferenciadas, plataformas digitales de adherencia y un abastecimiento diversificado de API probablemente superen a los actores exclusivamente de productos básicos en el creciente mercado de Amlodipino.

Líderes del Sector de Amlodipino

Cipla Limited

Lupin Pharmaceuticals, Inc.

Mylan Inc (Viatris Inc.)

Pfizer

Zydus Cadila

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Junio de 2025: George Medicines recibió la aprobación de la FDA para Widaplik, una polipíldora de triple combinación que contiene telmisartán, amlodipino e indapamida, con lanzamiento comercial previsto para el cuarto trimestre de 2025.

- Mayo de 2025: Mineralys Therapeutics anunció los datos del ensayo pivotal Launch-HTN para lorundrostat, mostrando una reducción sistólica de 16,9 mmHg en la Semana 6 y de 19,0 mmHg en la Semana 12 en hipertensión no controlada.

- Enero de 2025: Los precios globales del besilato de amlodipino se dispararon tras los retrasos en la producción china, exponiendo las vulnerabilidades de la cadena de suministro.

Alcance del Informe Global del Mercado de Amlodipino

Según el alcance del informe, el besilato de amlodipino es un miembro de la clase de los bloqueadores de los canales de calcio que reduce eficazmente la presión arterial. Lo logra relajando los vasos sanguíneos y aliviando la carga de trabajo del corazón. Más allá del control de la presión arterial, el Amlodipino aborda tipos específicos de angina (dolor en el pecho) y afecciones derivadas de la enfermedad de las arterias coronarias, caracterizada por el estrechamiento de los vasos sanguíneos que irrigan el corazón.

El mercado de amlodipino está segmentado por forma, concentración, aplicación y usuario final. El mercado ha sido segmentado por forma en comprimidos, suspensiones orales y otros. Según la concentración, el mercado se segmenta en 2,5 mg, 5 mg, 10 mg y otros. Por aplicación, el mercado se segmenta en dolor en el pecho, enfermedad de las arterias coronarias (EAC) e hipertensión. Por usuario final, el mercado abarca farmacias hospitalarias, farmacias minoristas, farmacias en línea y otros. Geográficamente, el mercado se segmenta en América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur y Oriente Medio y África. El informe detalla el tamaño del mercado y las previsiones para 17 países en estas regiones, con valoraciones presentadas en USD.

| Comprimidos |

| ��á����ܱ����� |

| Soluciones Orales |

| 2,5 mg |

| 5 mg |

| 10 mg |

| �ᾱ�����ٱ�Բ���ó�� |

| Enfermedad de las Arterias Coronarias / Angina |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| Europa | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Formulación (Valor) | Comprimidos | |

| ��á����ܱ����� | ||

| Soluciones Orales | ||

| Por Concentración de Dosis (Valor) | 2,5 mg | |

| 5 mg | ||

| 10 mg | ||

| Por Indicación (Valor) | �ᾱ�����ٱ�Բ���ó�� | |

| Enfermedad de las Arterias Coronarias / Angina | ||

| Por Canal de Distribución (Valor) | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Europa | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Amlodipino?

Se espera que el tamaño del Mercado de Amlodipino alcance USD 429,99 millones en 2026 y crezca a una CAGR del 4,24% para llegar a USD 528,97 millones en 2031.

¿Cuál es el tamaño actual del Mercado de Amlodipino?

En 2026, se espera que el tamaño del Mercado de Amlodipino alcance USD 429,99 millones.

¿Quiénes son los actores clave en el Mercado de Amlodipino?

Cipla Limited, Lupin Pharmaceuticals, Inc., Mylan Inc (Viatris Inc.), Pfizer y Zydus Cadila son las principales empresas que operan en el Mercado de Amlodipino.

¿Cuál es la región de mayor crecimiento en el Mercado de Amlodipino?

Se estima que ��������-�ʲ���í�ھ����� crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué región tiene la mayor participación en el Mercado de Amlodipino?

En 2025, América del Norte concentra la mayor participación de mercado en el Mercado de Amlodipino.

¿Qué años cubre este Mercado de Amlodipino y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Amlodipino se estimó en USD 429,99 millones. El informe cubre el tamaño histórico del Mercado de Amlodipino para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Amlodipino para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: