Tamaño y �ʲ����پ������貹����ó�� del Mercado de AIOps

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

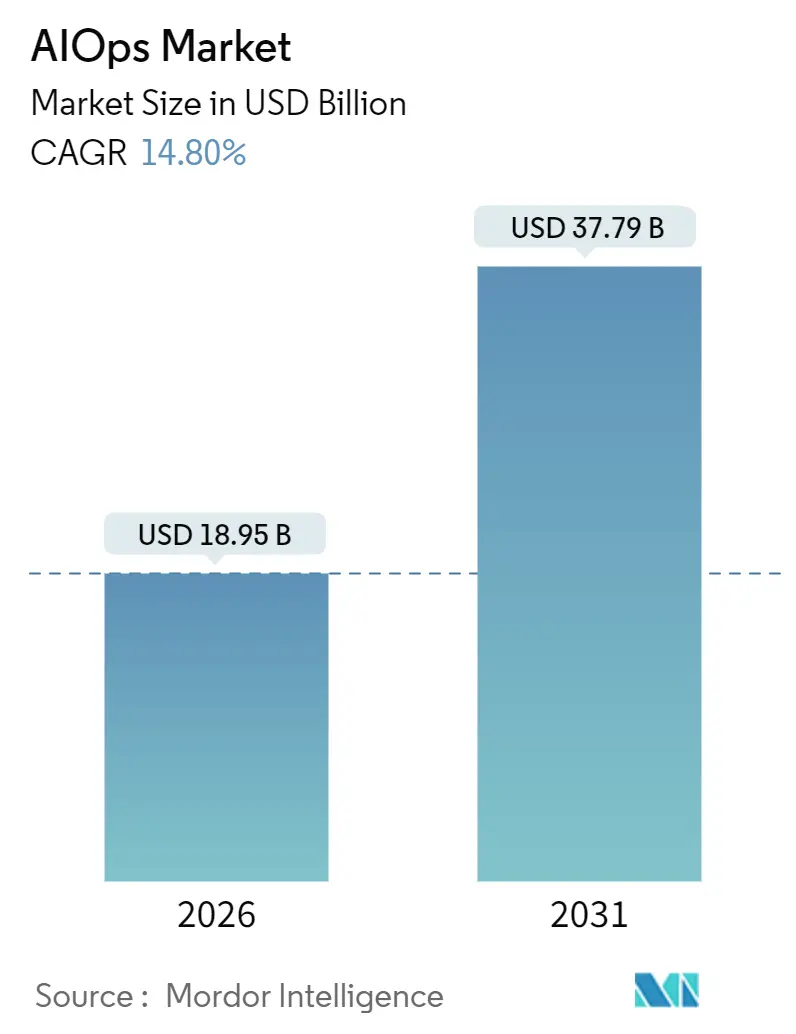

| Tamaño del Mercado (2026) | 18.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 37.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.80% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de AIOps por ����������

El tamaño del mercado de AIOps se sitúa en USD 18,95 mil millones en 2026 y se proyecta que alcance USD 37,79 mil millones en 2031, reflejando una CAGR del 14,8%. La rápida sustitución del triaje manual de incidentes por motores de correlación de aprendizaje automático está reduciendo el tiempo medio de resolución hasta en un 60%, particularmente en infraestructuras híbridas donde los volúmenes de alertas se han multiplicado. Los proveedores de plataformas dominan actualmente el gasto, aunque la creciente complejidad de integración está orientando el crecimiento futuro hacia servicios que ayudan a los clientes a operacionalizar algoritmos. Los modelos de precios basados en la nube están reduciendo las barreras de entrada para las pequeñas y medianas empresas, mientras que las industrias reguladas continúan ejecutando cargas de trabajo críticas en instalaciones locales para cumplir con los mandatos de soberanía de datos. La consolidación entre proveedores de plataformas y la llegada de copilotos de inteligencia artificial generativa están redefiniendo la dinámica competitiva en el mercado de AIOps.

Conclusiones Clave del Informe

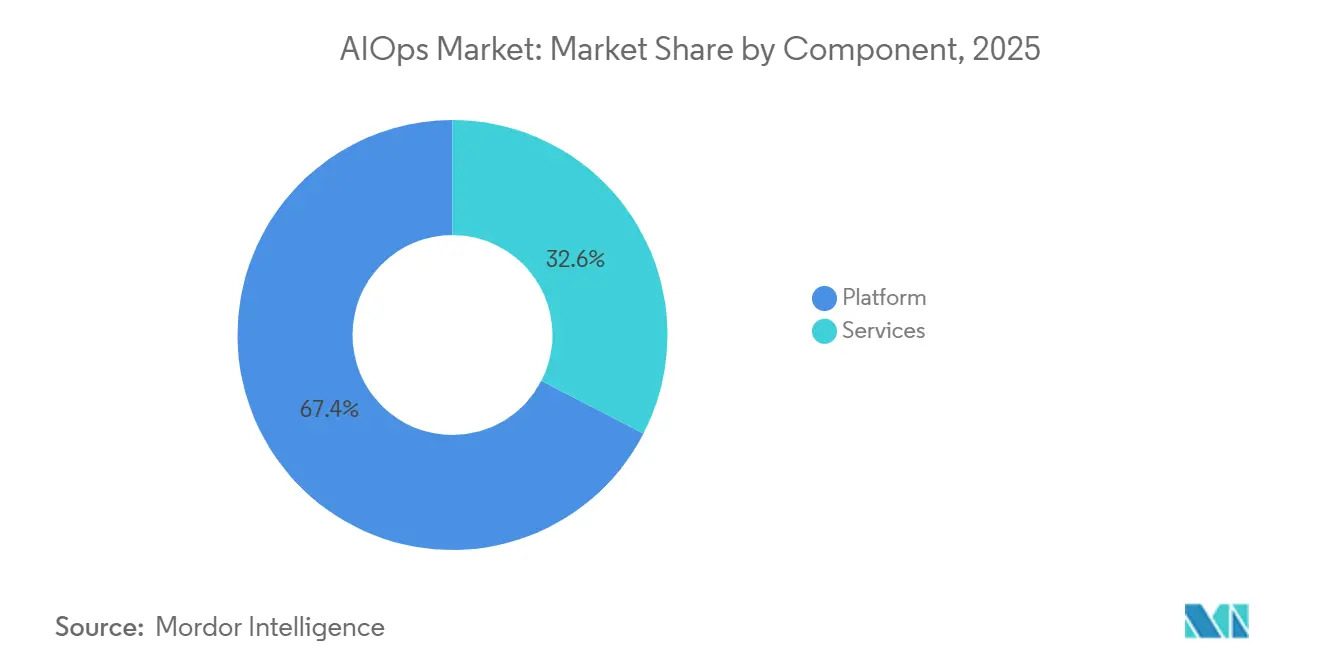

- Por componente, las suscripciones de plataforma lideraron con el 67,42% de los ingresos en 2025, mientras que se prevé que los servicios registren la CAGR más rápida del 16,04% hasta 2031.

- Por modo de implementación, las instalaciones locales representaron el 56,66% de la participación del gasto en 2025, mientras que las implementaciones en la nube están previstas para expandirse a una CAGR del 15,66% hasta 2031.

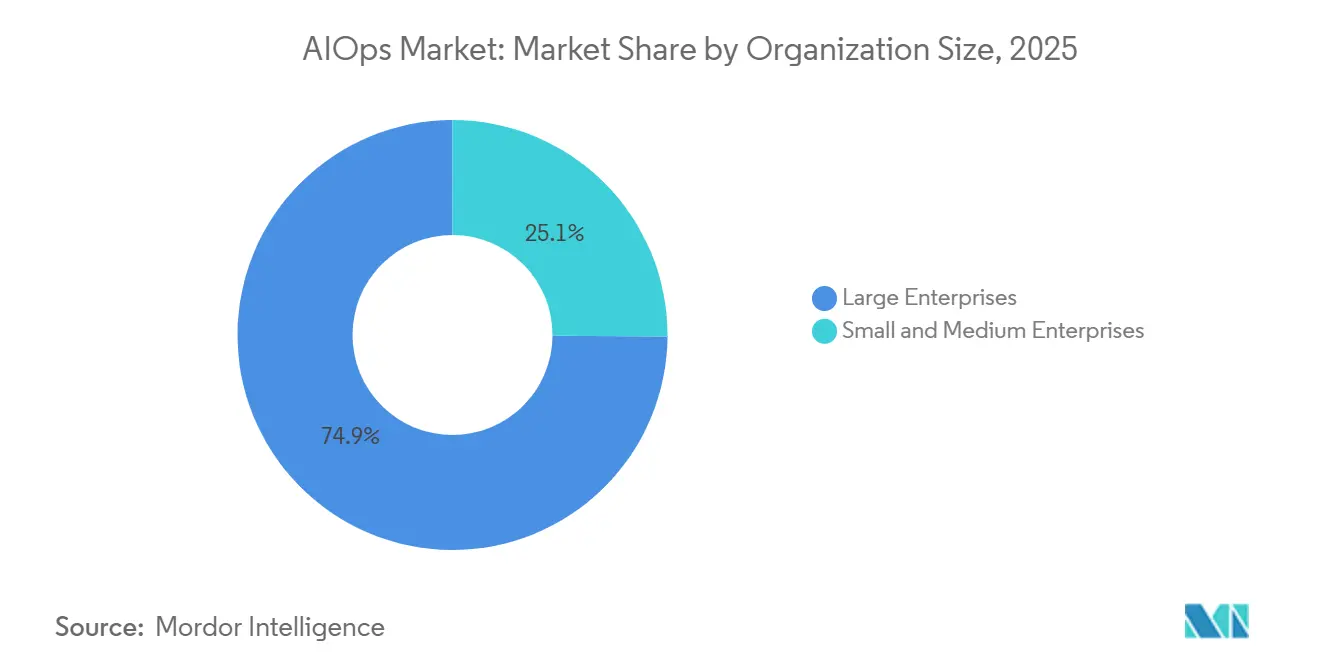

- Por tamaño de organización, las grandes empresas concentraron el 74,89% del poder adquisitivo en 2025, aunque las pequeñas y medianas empresas representan el segmento de más rápido crecimiento con una CAGR del 15,44%.

- Por industria de usuario final, TI y telecomunicaciones captaron el 32,28% de la demanda de 2025, mientras que se proyecta que el sector sanitario avance a una CAGR del 16,66% hasta 2031.

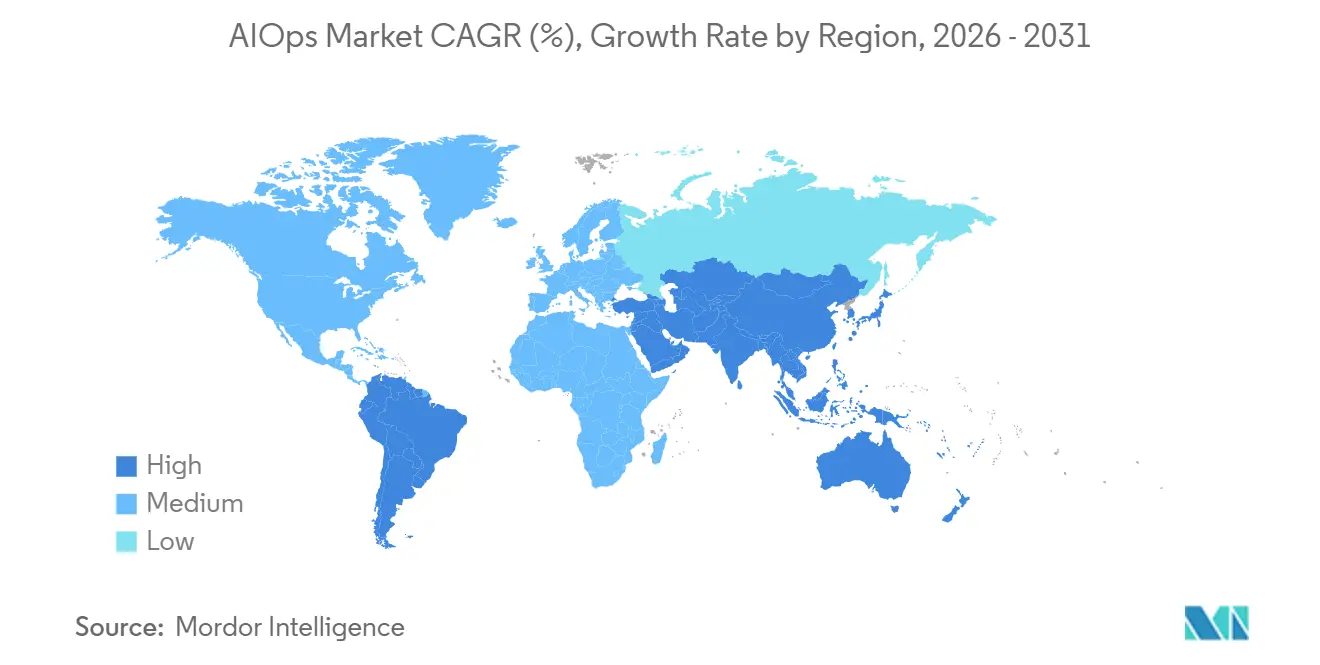

- Por geografía, América del Norte representó el 42,54% de los ingresos de 2025, pero Asia Pacífico está en camino de registrar la CAGR más rápida del 16,22% durante el horizonte de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de AIOps

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Demanda de Observabilidad Impulsada por IA | +3.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Transición hacia Arquitecturas Híbridas y Multi-Nube | +2.8% | Global, particularmente América del Norte, Europa y Asia Pacífico | Largo plazo (≥ 4 años) |

| Necesidad de un MTTR más Rápido y Adopción de SRE | +2.4% | Global, liderado por los sectores de TI y Telecomunicaciones, BFSI | Corto plazo (≤ 2 años) |

| Copilotos de IA Generativa para la Automatización de Operaciones | +2.1% | Adopción temprana en América del Norte y Europa, Asia Pacífico en seguimiento | Mediano plazo (2-4 años) |

| Aceleración mediante FPGA y DPU en el Borde | +1.3% | Centros de manufactura en Asia Pacífico, sectores industriales en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Auge del Cumplimiento de "Operaciones Verdes" Vinculado a ESG | +0.9% | Europa como mercado primario, América del Norte como secundario, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Aumento de la Demanda de Observabilidad Impulsada por IA

Las empresas pasaron del 42% al 54% de adopción de monitoreo impulsado por IA entre 2024 y 2025, a medida que los microservicios generaron diez veces más telemetría que las arquitecturas monolíticas. Las alertas tradicionales basadas en reglas no podían hacer frente a la situación, produciendo tormentas que desensibilizaban a los equipos de guardia. Las líneas de base de aprendizaje automático ahora filtran el ruido de la infraestructura y detectan incidentes que afectan a los usuarios, reduciendo las colas de triaje. La Observabilidad de LLM de Datadog, introducida en 2025, rastrea el consumo de tokens y la latencia en cargas de trabajo de inteligencia artificial generativa, un punto ciego a medida que las aplicaciones orientadas al cliente incorporan modelos de lenguaje de gran escala. Los líderes financieros han duplicado los presupuestos de monitoreo porque una sola hora de inactividad cuesta USD 2 millones en transacciones perdidas y penalizaciones por incumplimiento. La magnitud de estas pérdidas explica por qué el mercado de AIOps continúa acelerándose.

Transición hacia Arquitecturas Híbridas y Multi-Nube

Las cargas de trabajo híbridas y multi-nube ascendieron al 87% en 2025, frente al 76% en 2023, a medida que las empresas diversifican proveedores y cumplen con las normas de residencia de datos.[1]Flexera, "Informe sobre el Estado de la Nube 2025," flexera.com Cada hiperescalador expone un modelo de telemetría diferente —AWS CloudWatch, Azure Monitor y Google Cloud Operations— lo que obliga a los equipos a normalizar los datos antes de la correlación. La adopción de OpenTelemetry alcanzó el 64% de los proyectos nativos en la nube, pero los sistemas heredados aún emiten syslog y SNMP, lo que requiere traducción mediante pasarelas. La fusión posterior a la adquisición de AppDynamics y Splunk por parte de Cisco creó un panel único para la visibilidad local y en la nube.[2]Cisco, "Cisco Observability Suite," cisco.com Las regulaciones de nube soberana en la Unión Europea e India exigen instancias de AIOps bloqueadas por región, fragmentando la supervisión al tiempo que impulsan la demanda de análisis federados.

Necesidad de un MTTR más Rápido y Adopción de SRE

Las prácticas de ingeniería de confiabilidad del sitio se observaron en el 48% de las empresas en 2025, frente al 34% en 2023, a medida que las organizaciones formalizaron presupuestos de error y objetivos de nivel de servicio. Los clientes de Dynatrace redujeron el tiempo medio de resolución en un 60% mediante análisis de trazas distribuidas que mapean anomalías a sesiones de usuario. El sistema de inteligencia artificial generativa de PagerDuty escala incidentes utilizando patrones históricos y disponibilidad de los responsables, eliminando el enrutamiento manual prolongado. Los minutos de inactividad durante el Viernes Negro pueden borrar el margen de un día entero. La Ley de Resiliencia Operativa Digital de la Unión Europea obliga a los bancos a restaurar los servicios críticos en un plazo de dos horas, convirtiendo las métricas de MTTR en mandatos de cumplimiento.

Copilotos de IA Generativa para la Automatización de Operaciones

Los copilotos de inteligencia artificial generativa entraron en producción en el 38% de las empresas en 2025, automatizando la ejecución de manuales de procedimientos y los resúmenes de incidentes. Azure Copilot traduce instrucciones en lenguaje natural a consultas Kusto, reduciendo el umbral de conocimiento para los ingenieros junior. El Asistente de IA de Splunk redacta consultas de búsqueda y reglas de correlación analizando tickets anteriores. A pesar del entusiasmo, el 68% de los ingenieros de confiabilidad del sitio afirma que los scripts aún requieren revisión porque el entrenamiento del modelo carece de contexto para el middleware propietario. El asistente conversacional de Cisco ahora abarca AppDynamics y ThousandEyes, combinando inteligencia de aplicaciones y redes. Los primeros adoptantes observan ganancias de productividad, aunque los copilotos sin supervisión corren el riesgo de propagar errores a velocidad de máquina.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Herramientas e Incertidumbre sobre el Retorno de Inversión | -1.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de Talento con Conocimientos en AIOps | -1.5% | Global, particularmente agudo en Asia Pacífico y mercados emergentes | Mediano plazo (2-4 años) |

| Obstáculos de Soberanía de Datos y Gobernanza de IA | -1.1% | Europa, Asia Pacífico, Oriente Medio con estricta localización de datos | Largo plazo (≥ 4 años) |

| Algoritmos de Caja Negra de Proveedores y Riesgo de Dependencia | -0.8% | Global, con especial impacto en las grandes empresas | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Proliferación de Herramientas e Incertidumbre sobre el Retorno de Inversión

La mayoría de las empresas aún gestionan múltiples herramientas de monitoreo, fragmentando la telemetría e incrementando los costos de licencias. Los esfuerzos de consolidación se intensificaron en 2025, aunque la complejidad de integración puede retrasar el retorno de la inversión más allá de los dieciocho meses. Solo un pequeño subconjunto de organizaciones logró un retorno de inversión de tres dígitos en el primer año, mientras que una cuarta parte reportó retornos negativos debido a funciones infrautilizadas. Las superposiciones entre el monitoreo de aplicaciones, registros y redes generan alertas redundantes que saturan a los operadores con ruido. Las pequeñas y medianas empresas enfrentan una mayor fricción porque muchas plataformas de AIOps asumen equipos de ingeniería de confiabilidad del sitio disponibles las 24 horas del día, los 7 días de la semana, con los que estas empresas no cuentan. Los proveedores de servicios gestionados ayudan a cerrar las brechas, pero a menudo añaden márgenes que diluyen el retorno de inversión.

Escasez de Talento con Conocimientos en AIOps

La brecha de personal en ciberseguridad y operaciones de TI alcanzó 3,5 millones de puestos en 2025.[3]ISC2, "Estudio sobre la Fuerza Laboral en Ciberseguridad 2025," isc2.org Solo el 12% de los profesionales poseen credenciales en gobernanza de modelos de aprendizaje automático, y las universidades aún no han escalado los planes de estudio pertinentes. Los conjuntos de habilidades híbridas que combinan fluidez en infraestructura, modelado estadístico y desarrollo de software siguen siendo escasos. Las escaseces regionales son más pronunciadas en Asia Pacífico, donde la transformación digital supera a la disponibilidad de talento. Las empresas responden contratando consultores a tarifas premium o enviando personal a academias de proveedores como Dynatrace University, aunque el 58% de las empresas afirma que los nuevos titulados aún requieren seis meses de tutoría antes de poder gestionar las plataformas de forma independiente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Ganan Terreno a Medida que las Demandas de Integración se Profundizan

Las suscripciones de plataforma captaron el 67,42% del gasto de 2025, la mayor porción de la participación del mercado de AIOps para ese año. Sin embargo, se proyecta que el segmento de servicios crezca a una CAGR del 16,04% hasta 2031, a medida que las organizaciones dependen de la experiencia externa para conectar fuentes de datos heterogéneas, ajustar líneas de base y automatizar la remediación. Esta tendencia hacia los servicios subraya cómo los algoritmos de caja negra necesitan calibración específica al contexto antes de generar valor.

Las empresas de servicios profesionales están incorporando ingenieros de confiabilidad del sitio dentro de los equipos de los clientes para acelerar la adopción, mientras que los proveedores de servicios gestionados ofrecen respuesta a incidentes con cobertura continua a precio de retención. Los programas de certificación de proveedores se han convertido en una fuente de ingresos paralela y en una forma de ampliar el grupo de talento. El desarrollo de plataformas está orientándose hacia interfaces de inteligencia artificial generativa e inferencia en el borde, con DPU y FPGA impulsando la detección de anomalías en milisegundos en entornos de IoT industrial. Las métricas ambientales, sociales y de gobernanza también se están integrando en los paneles de control para que las prioridades operativas y de sostenibilidad aparezcan de forma conjunta.

Por Modo de Implementación: El Impulso de la Nube Crece a Pesar del Dominio Local

Las implementaciones locales representaron el 56,66% de los entornos instalados en 2025, ya que bancos, hospitales y organismos gubernamentales protegieron la telemetría sensible dentro de sus propios centros de datos. Se prevé que las implementaciones en la nube se expandan a una CAGR del 15,66% hasta 2031, a medida que los hiperescaladores integran AIOps nativo y ofrecen regiones soberanas que satisfacen las leyes de residencia. El cambio gradual es notable porque las suscripciones en la nube eliminan los desembolsos de capital y escalan elásticamente con el crecimiento de la carga de trabajo, alineando el costo con el uso.

Las arquitecturas híbridas están emergiendo como un compromiso pragmático, reteniendo los registros sensibles de forma local mientras permiten que los datos menos restringidos fluyan hacia análisis basados en la nube. Los proveedores nativos de la nube como Datadog y New Relic disfrutan de una participación desproporcionada entre las empresas digitales; los ingresos recurrentes anuales de Datadog superaron los USD 2 mil millones en 2025. Las multas del RGPD de la Unión Europea y las nuevas nubes soberanas demuestran cómo los marcos regulatorios influyen directamente en las decisiones de implementación. En un horizonte de cinco años, operar pilas autohospedadas a menudo cuesta considerablemente más que los servicios de suscripción debido a los ciclos de parcheo, escalado y actualización de hardware.

Por Tamaño de Organización: Las PYME se Aceleran gracias a la Accesibilidad del SaaS

Las grandes empresas representaron el 74,89% del mercado de AIOps en 2025, reflejando extensos entornos híbridos que generan terabytes de telemetría diariamente. Se espera que las pequeñas y medianas empresas registren una CAGR del 15,44% hasta 2031, a medida que los precios basados en el consumo y los paneles preconfigurados reducen la fricción de adopción. Los planes de nivel básico que monitorean un puñado de servidores de forma gratuita y se expanden de manera incremental están poniendo la observabilidad al alcance de las empresas con presupuesto limitado.

Las grandes organizaciones, mientras tanto, están reduciendo sus conjuntos de herramientas de seis plataformas a aproximadamente cuatro para reducir la superposición y la duplicación de licencias. La consolidación favorece a las suites de pila completa que agrupan información de aplicaciones, registros e infraestructura bajo un único acuerdo. La absorción de Splunk por parte de Cisco en 2024 ejemplifica esta trayectoria y señala un futuro en el que los ecosistemas de plataformas tienen más peso que las características de las soluciones puntuales. Las PYME aún valoran la simplicidad sobre la profundidad, optando por plantillas de inicio rápido y servicios gestionados en lugar de una personalización intensiva.

Por Industria de Usuario Final: El Sector Sanitario Emerge como el Adoptante más Rápido

TI y telecomunicaciones generaron el 32,28% de los ingresos en 2025 y siguen siendo el mayor segmento vertical porque los operadores gestionan tanto su propia infraestructura como la de sus clientes. Se anticipa que el sector sanitario crecerá más rápido con una CAGR del 16,66% hasta 2031, impulsado por la complejidad de los registros electrónicos de salud, los estrictos requisitos de auditoría y las implicaciones para la seguridad del paciente derivadas de la inactividad. Una sola hora de indisponibilidad del sistema de registros electrónicos de salud puede retrasar tratamientos y costar a los hospitales cientos de miles de dólares.

Los servicios financieros continúan asignando presupuestos premium debido al costo existencial de las interrupciones y la llegada de la Ley de Resiliencia Operativa Digital. El comercio minorista, la manufactura y los medios de comunicación tienen cada uno patrones de carga de trabajo —ventas flash, mantenimiento predictivo, transmisión en vivo— que se benefician del análisis predictivo y el escalado automatizado. Los organismos gubernamentales de varios continentes están integrando AIOps en proyectos de modernización para garantizar que los portales ciudadanos permanezcan disponibles durante los períodos de declaración de impuestos y prestaciones. En conjunto, estos segmentos verticales demuestran cómo las regulaciones específicas del sector y las expectativas de nivel de servicio impulsan curvas de adopción matizadas dentro del mercado de AIOps más amplio.

Análisis Geográfico

América del Norte concentró el 42,54% de los ingresos de 2025, impulsada por capacidades maduras de operaciones de TI y la adopción en etapa temprana de copilotos de inteligencia artificial generativa. Las instituciones financieras de los Estados Unidos experimentan costos medianos de interrupción de USD 2 millones por hora, una cifra que refuerza la urgencia de la inversión. La consolidación de proveedores es más visible aquí, donde las grandes empresas están estandarizando en suites de pila completa para satisfacer los mandatos de auditoría y resiliencia.

Se prevé que Asia Pacífico registre la CAGR más rápida del 16,22% hasta 2031, a medida que los programas de digitalización del sector público y las leyes de localización de datos obligan a las empresas multinacionales a implementar pilas de observabilidad específicas por región. La iniciativa India Digital de India, el 14.º Plan Quinquenal de China y el plan Sociedad 5.0 de ������ó�� vierten colectivamente miles de millones en infraestructura en la nube e IoT, generando nueva telemetría que requiere correlación automatizada. Los proveedores regionales como Alibaba Cloud y Tencent Cloud integran AIOps en sus servicios para reducir la dependencia del software occidental.

Europa sigue siendo un contribuyente significativo, aunque el crecimiento está moderado por estrictos regímenes de privacidad y gobernanza de IA. La Ley de IA de la UE clasifica el AIOps aplicado a infraestructuras críticas como de alto riesgo, lo que obliga a la transparencia y la supervisión humana. La aplicación del RGPD continúa imponiendo fuertes penalizaciones cuando la telemetría cruza fronteras sin consentimiento. América Latina, Oriente Medio y Á�ڰ������� se encuentran en una etapa más temprana de su curva de adopción, pero están avanzando a través de proyectos de modernización gubernamental y expansión de telecomunicaciones que sientan las bases para una futura adopción.

Panorama Competitivo

Los cinco principales proveedores —Dynatrace, Splunk, Datadog, IBM y ServiceNow— controlaron aproximadamente el 38% de los ingresos globales en 2025, otorgando al mercado de AIOps un perfil moderadamente fragmentado. La adquisición de Splunk por parte de Cisco por USD 28 mil millones en 2024 y la compra de HashiCorp por parte de IBM por USD 6,4 mil millones ejemplifican movimientos estratégicos para construir carteras de pila completa que combinan infraestructura como código, observabilidad y análisis de seguridad en flujos de trabajo unificados. Los hiperescaladores ejercen presión competitiva al integrar AIOps nativo en sus planos de control, a menudo a un costo marginal, afianzándose entre las empresas nativas de la nube.

Los especialistas más pequeños como BigPanda y Moogsoft se diferencian mediante una correlación avanzada de eventos que reduce el ruido de alertas hasta en un 90%. Los ecosistemas de código abierto —Grafana, Prometheus, OpenTelemetry— continúan ganando adeptos entre los equipos conscientes del presupuesto que buscan transparencia e independencia de proveedores, aunque los sectores regulados aún prefieren contratos de soporte comercial. Los fabricantes de hardware NVIDIA y AMD amplían el campo de batalla hacia el borde, integrando motores de inferencia en DPU y FPGA que permiten la detección en milisegundos para IoT industrial.

Las estrategias competitivas giran cada vez más en torno a tres vectores: integración de asistentes de inteligencia artificial generativa, soporte de inferencia en el borde y oferta de rutas de salida claras para mitigar las preocupaciones de dependencia. Los proveedores están lanzando plantillas prediseñadas para el sector sanitario, la manufactura y las finanzas, un movimiento que acorta el tiempo hasta la generación de valor y se alinea con las listas de verificación de cumplimiento sectorial. Los socios de servicios gestionados añaden otra capa de diferenciación al envolver la respuesta a incidentes las 24 horas del día, los 7 días de la semana en torno a las plataformas principales, un modelo que resuena entre las PYME con recursos limitados.

Líderes de la Industria de AIOps

International Business Machines Corporation

Cisco Systems, Inc. (AppDynamics, LLC)

Splunk LLC

Dynatrace, Inc.

Broadcom Inc. (VMware, Inc.; CA, Inc.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Dynatrace lanzó Grail 2.0, un almacén de datos que unifica registros, métricas, trazas y eventos de seguridad e introduce investigación en lenguaje natural impulsada por inteligencia artificial generativa.

- Septiembre de 2025: Datadog se asoció con NVIDIA para optimizar la Observabilidad de LLM para cargas de trabajo de IA basadas en GPU, integrando el rastreo a nivel de token en las bibliotecas CUDA.

- Agosto de 2025: Cisco completó la integración de Splunk, agrupando AppDynamics, ThousandEyes y los análisis de Splunk en la Cisco Observability Suite.

- Julio de 2025: IBM invirtió USD 150 millones para añadir gestión de incidentes en nube híbrida que integra la telemetría de Red Hat OpenShift con el monitoreo de mainframe.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

���������� define el mercado de AIOps como todos los ingresos por plataformas y servicios que aplican aprendizaje automático y análisis avanzado para ingerir, correlacionar y orquestar datos de operaciones de TI a través de registros, métricas, trazas, eventos y topología con el fin de predecir, diagnosticar y resolver incidentes. El estudio abarca ofertas comerciales, por suscripción y basadas en consumo, implementadas en instalaciones locales o en nubes públicas, privadas e híbridas, y vendidas a empresas de todo tamaño.

Exclusión del alcance: las herramientas de observabilidad independientes que carecen de análisis automatizado de causa raíz o flujos de trabajo de respuesta quedan fuera de esta valoración.

Descripción general de la segmentación

- Por Componente

- Plataforma

- Servicios

- Por Modo de Implementación

- Local

- Nube

- Por Tamaño de Organización

- Pequeñas y Medianas Empresas

- Grandes Empresas

- Por Industria de Usuario Final

- TI y Telecomunicaciones

- BFSI

- Sector Sanitario

- Comercio Minorista y Comercio Electrónico

- Medios y Entretenimiento

- Manufactura

- Gobierno y Sector Público

- Otras Industrias de Usuario Final

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Resto de Europa

- Asia Pacífico

- China

- India

- ������ó��

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Á�ڰ�������

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas estructuradas con líderes de confiabilidad de sitios, arquitectos de operaciones en la nube y socios de canal en América del Norte, Europa y ��������-�ʲ���í�ھ����� proporcionaron bandas de precios actuales, volúmenes promedio de alertas y ponderaciones de casos de uso emergentes. Estas conversaciones llenaron las brechas de datos y nos permitieron cuestionar los hallazgos secundarios antes de fijar las cifras definitivas.

Investigación documental

Nuestros analistas comenzaron con conjuntos de datos públicos fundamentales, como las tablas de gasto en TIC de la U.S. Bureau of Labor Statistics, las encuestas de penetración de computación en la nube de Eurostat y los índices de precios de TIC en telecomunicaciones de la OCDE, que aclaran el conjunto de la demanda. Estos se complementaron con materiales de organismos del sector, incluidos TM Forum, LF AI & Data y el proyecto OpenTelemetry, que revelan puntos de referencia de adopción y huellas de integración típicas. Reforzamos la base de evidencia mediante presentaciones 10-K ante la SEC, determinadas presentaciones para inversores de proveedores y resúmenes de patentes sobre remediación automatizada de incidentes consultados a través de Questel. Los portales de contratos gubernamentales y los registros de envíos de Volza ayudaron a triangular el gasto regional en infraestructura de monitoreo a gran escala, mientras que las alertas de Dow Jones Factiva rastrearon el flujo de acuerdos de proveedores que indican volúmenes de implementación en curso. Las fuentes enumeradas son ilustrativas, no exhaustivas; numerosos repositorios adicionales contribuyeron a la validación de datos.

Dimensionamiento del mercado y previsión

El modelo comienza con una reconstrucción descendente del gasto global en software de operaciones de TI y, a continuación, aplica ratios de penetración específicos de AIOps derivados de llamadas primarias y métricas de adopción de OpenTelemetry. Los resúmenes de proveedores del precio de venta promedio muestral multiplicado por las instancias de plataforma activas actúan como verificación cruzada ascendente, y las brechas se ajustan cuando la cobertura de SKU agrupados genera dobles conteos. Los factores clave —el crecimiento de los datos de observabilidad ingeridos por nodo, el traslado de cargas de trabajo a la nube híbrida, los objetivos de reducción mediana del MTTR, el incremento regional del presupuesto de IA y la compresión de precios de plataformas— alimentan una regresión multivariante que sustenta la previsión para 2025-2030. El análisis de escenarios en torno a la adopción de Gen-AI proporciona los casos alto y bajo.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: análisis automatizado de anomalías, auditoría por analistas pares y aprobación del responsable de investigación. Actualizamos cada doce meses y emitimos actualizaciones a mitad de ciclo cuando fusiones y adquisiciones o cambios regulatorios modifican la línea base; antes de cada publicación, una nueva revisión documental y primaria garantiza que los clientes reciban la perspectiva más reciente.

Por qué la línea base de plataformas AIOps de Mordor merece la confianza de los responsables de decisiones

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes reglas de inclusión, años de referencia de divisas y cadencias de actualización.

Los principales factores de brecha incluyen si los ingresos por servicios están agrupados, cómo se monetizan las descargas de observabilidad de software gratuito y la velocidad a la que los niveles premium de Gen-AI se superponen a los contratos existentes. El modelo de Mordor reporta el conjunto completo de ingresos comerciales, pero excluye los proyectos piloto de prueba de concepto, y nuestra actualización anual suaviza las fluctuaciones cambiarias que otros congelan durante varios años.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 16,42 mil millones (2025) | ���������� | - |

| USD 17,79 mil millones (2025) | Global Consultancy A | Agrupa herramientas de observabilidad independientes sin respuesta automatizada |

| USD 11,70 mil millones (2023) | Industry Association B | Utiliza tipos de cambio de 2023 y proyecta con una CAGR fija, sin validación primaria |

| USD 5,30 mil millones (2024) | Trade Journal C | Excluye los ingresos por suscripción nativa en la nube registrados como servicios de consumo |

En conjunto, la comparación muestra que cuando el alcance, la base temporal y la disciplina de validación varían, los totales oscilan ampliamente. ���������� ofrece un punto medio transparente anclado a variables claramente definidas y pasos reproducibles, proporcionando a los usuarios una línea base equilibrada y confiable.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de AIOps?

El tamaño del mercado de AIOps es de USD 18,95 mil millones en 2026 y se prevé que alcance USD 37,79 mil millones en 2031.

¿Qué segmento crece más rápido, las plataformas o los servicios?

Los servicios se están expandiendo a una CAGR del 16,04% hasta 2031, superando a las suscripciones de plataforma.

¿Por qué las organizaciones sanitarias están adoptando AIOps tan rápidamente?

El sector sanitario enfrenta estrictos registros de auditoría e imperativos de seguridad del paciente, impulsando una CAGR del 16,66% para el segmento hasta 2031.

¿Cómo afecta la consolidación de herramientas al retorno de inversión de AIOps?

Reducir las herramientas de monitoreo superpuestas reduce los costos de licencias y el ruido de alertas, aunque la complejidad de integración puede retrasar el retorno de inversión.

¿Qué región ofrece el mayor potencial de crecimiento para los proveedores de AIOps?

Se proyecta que Asia Pacífico registre una CAGR del 16,22% hasta 2031, la expansión regional más rápida.

¿Qué impacto tienen los copilotos de inteligencia artificial generativa en la respuesta a incidentes?

Los copilotos automatizan la redacción de consultas y las sugerencias de remediación, acortando los tiempos de triaje, aunque aún requieren validación humana para sistemas heredados y propietarios.

Última actualización de la página el: