Tamaño y �ʲ����پ������貹����ó�� del Mercado de Agricultura de Brasil

Análisis del Mercado de Agricultura de Brasil por ����������

Se proyecta que el tamaño del mercado de agricultura de Brasil se expanda desde USD 126,71 mil millones en 2025 y USD 132,62 mil millones en 2026 hasta USD 166,42 mil millones en 2031, registrando una CAGR del 4,65% entre 2026 y 2031. Este crecimiento sostenido posiciona a Brasil como un proveedor global líder en el mercado agrícola. Los principales impulsores incluyen la demanda sostenida de granos y oleaginosas por parte de China y el Sudeste Asiático, el aumento de los mandatos de mezcla de etanol y la adopción generalizada de prácticas de doble cosecha. Estos factores están apoyando el crecimiento de la producción a pesar de desafíos como los menores precios internacionales y los ocasionales cuellos de botella logísticos. Las iniciativas gubernamentales, como el programa de crédito rural Plano Safra, los esquemas de créditos de carbono que incentivan las prácticas regenerativas y las tecnologías de agricultura de precisión que mejoran la eficiencia de los fertilizantes, están contribuyendo a estabilizar los márgenes agrícolas frente a las fluctuaciones de precios. Si bien los comerciantes multinacionales continúan dominando las capacidades de trituración y originación, las cooperativas y los procesadores medianos están expandiendo sus operaciones en regiones de frontera, donde los costos de la tierra son más bajos en comparación con la región Centro-Oeste. Las inversiones estratégicas en puertos del arco norte, redes ferroviarias interiores e instalaciones de producción de etanol de maíz están proyectadas para reducir gradualmente los costos de flete, diversificar la utilización doméstica de granos y mejorar la competitividad exportadora de Brasil en el mercado agrícola hasta 2031.

Conclusiones Clave del Informe

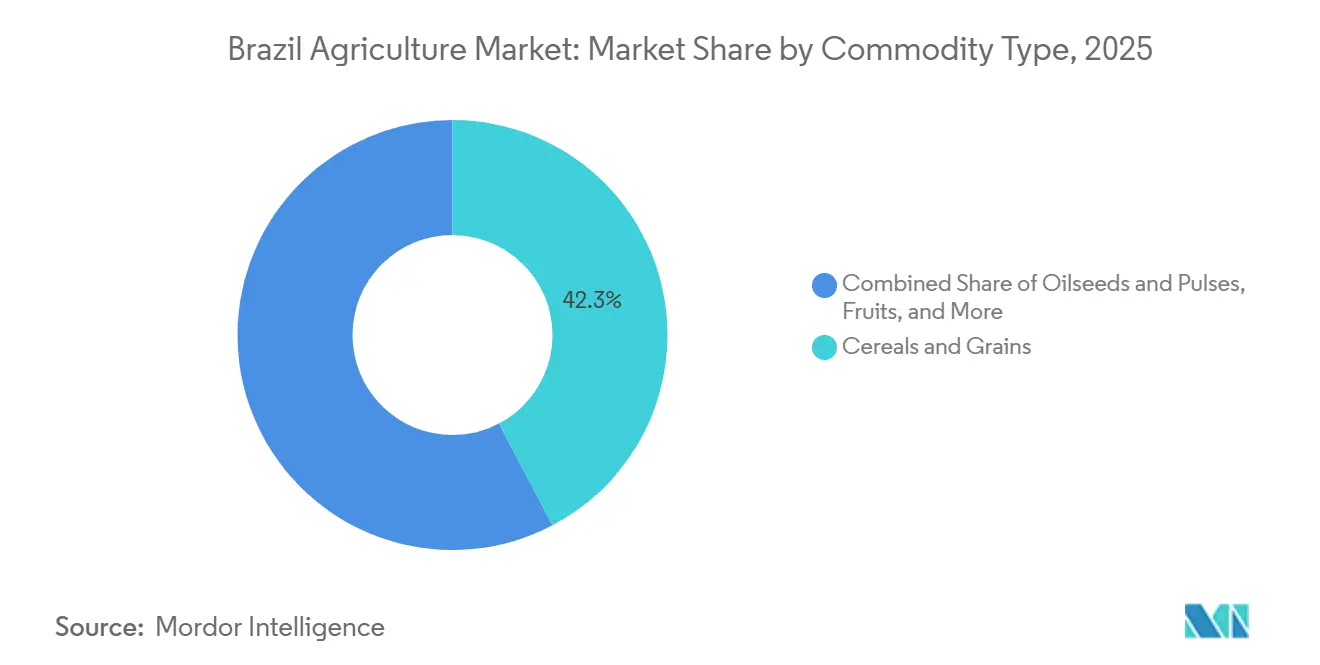

- Por tipo de producto básico, los cereales y granos lideraron con el 42,3% de la participación del mercado de agricultura de Brasil en 2025, mientras que las oleaginosas y legumbres avanzan a una CAGR del 5,0% hasta 2031, la más rápida entre todos los segmentos.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Agricultura de Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda global de soja brasileña | +1.0% | China, Unión Europea y Sudeste Asiático | Mediano plazo (2-4 años) |

| Expansión de los sistemas de doble cosecha | +0.7% | Mato Grosso, Goiás, Paraná y MATOPIBA | Largo plazo (≥ 4 años) |

| Programas preferenciales de crédito rural | +0.5% | A nivel nacional con enfoque en el Centro-Oeste y el Sur | Corto plazo (≤ 2 años) |

| Digitalización en la explotación y adopción de agricultura de precisión | +0.4% | Mato Grosso, Paraná, Rio Grande do Sul y MATOPIBA | Mediano plazo (2-4 años) |

| Monetización de créditos de carbono mediante agricultura regenerativa | +0.3% | Mato Grosso, Goiás y Mato Grosso do Sul | Mediano plazo (2-4 años) |

| Expansión del etanol de maíz que impulsa la demanda interna de granos | +0.2% | MATOPIBA y Centro-Oeste | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Creciente Demanda Global de Soja Brasileña

Los fabricantes chinos de piensos importaron 112 millones de toneladas métricas de soja brasileña en 2024, lo que representa el 77% del total de las exportaciones de soja de Brasil y casi la mitad de los requisitos de trituración de China [1]Fuente: Servicio Agrícola Exterior del Departamento de Agriculture de los Estados Unidos, "Las exportaciones de soja de Brasil a China alcanzan un récord de 112 millones de toneladas en 2024", fas.usda.gov. Las tarifas de flete favorables desde los puertos del arco norte y los precios competitivos en la explotación agrícola, influenciados por una depreciación del 8% del Real brasileño, ampliaron aún más la ventaja de precio de Brasil sobre los envíos desde el Golfo de los Estados Unidos. La Compañía Nacional de Abastecimiento prevé una producción de soja de 177 millones de toneladas métricas para la temporada 2025-26, respaldada por una expansión del 4% en el área de cultivo en MATOPIBA y la adopción de variedades tolerantes a la sequía desarrolladas por la Empresa Brasileña de Investigación Agropecuaria. Los compradores de la Unión Europea siguen siendo un mercado premium para la soja libre de deforestación que cumple con los estándares de trazabilidad establecidos en el Reglamento de Deforestación de la Unión Europea. Mientras tanto, Vietnam y Tailandia aumentaron las importaciones en un 18% en 2024 para asegurar harina de proteínas para las industrias de acuicultura y avicultura. Estos factores estructurales proporcionan una base estable para los volúmenes de exportación, incluso durante períodos de precios más bajos.

Expansión de los Sistemas de Doble Cosecha

El maíz safrinha alcanzó una producción récord de 115,6 millones de toneladas métricas en 2024, representando el 92% de la producción total de maíz. Esto fue impulsado por la resiembra de casi todas las tierras de soja en Mato Grosso y Goiás con híbridos de maduración temprana que aprovechan la humedad residual del suelo[2]Fuente: Compañía Nacional de Abastecimiento, "Acompanhamento da Safra Brasileira de Grãos 2024-25", conab.gov.br. Esta práctica ha reducido el período de barbecho de seis meses a casi cero, duplicando efectivamente la eficiencia del uso de la tierra sin causar deforestación adicional. Según el Ministerio de Agricultura, 18 millones de hectáreas se encuentran actualmente bajo doble cosecha, con el objetivo de expandir esto a 25 millones de hectáreas para 2030. Las empresas de semillas han introducido híbridos de maíz de 90 días y sojas de alto contenido oleico diseñados para calendarios de siembra más ajustados, mientras que las sembradoras de precisión mejoran la precisión del espaciado y aumentan los rendimientos. El riesgo de heladas en Paraná y Mato Grosso do Sul sigue siendo un desafío, particularmente cuando las lluvias tardías retrasan la cosecha de soja. El seguro de cosechas y los contratos a plazo se utilizan cada vez más para ayudar a los agricultores a asegurar márgenes a pesar de las incertidumbres relacionadas con el clima.

Programas Preferenciales de Crédito Rural

El Plano Safra 2024-25 aumentó los préstamos subsidiados a BRL 475,5 mil millones (USD 88,2 mil millones), con tasas de interés que oscilan entre el 4% y el 8%, protegiendo así a los productores de las tasas comerciales que superan el 12%. Durante la primera mitad del año agrícola, los desembolsos alcanzaron BRL 320 mil millones (USD 59,4 mil millones), facilitando compras anticipadas significativas de fertilizantes a medida que los precios disminuyeron un 24% desde su pico de 2022. El Banco Nacional de Desarrollo Económico y Social ha asignado BRL 25 mil millones adicionales (USD 4,6 mil millones) para apoyar inversiones en pivotes de irrigación, instalaciones de almacenamiento de granos y maquinaria de tasa variable, con un enfoque en MATOPIBA, donde la capacidad de almacenamiento sigue siendo insuficiente. Las cooperativas han integrado estas líneas de crédito con paquetes de insumos y opciones de pago diferido, garantizando que las áreas de siembra se mantengan incluso durante períodos de volatilidad de precios. Este enfoque mitiga las reducciones repentinas de superficie y ayuda a estabilizar la producción agrícola en Brasil a través de diferentes ciclos de mercado.

Expansión del Etanol de Maíz que Impulsa la Demanda Interna de Granos

En Brasil, la producción de etanol de maíz difiere de la de otros países debido a su dependencia del maíz de segunda cosecha, que representa aproximadamente el 99% del maíz producido en la región Centro-Sur. Según la Asociación Brasileña de la Industria de la Caña de Azúcar y Bioenergía (UNICA), durante la temporada de cosecha 2024/2025, el sector de etanol de maíz procesó 6,5 millones de toneladas métricas de maíz, produciendo 8,2 mil millones de litros de etanol. Las proyecciones del Ministerio de Minas y Energía de Brasil (MME) indican que este volumen podría aumentar a 14 mil millones de litros para 2033. Este crecimiento está respaldado por los créditos de intensidad de carbono de RenovaBio y el aumento de los mandatos de mezcla de gasolina[3]Fuente: Asociación Brasileña de la Industria de la Caña de Azúcar, "Pronóstico de Capacidad de Etanol de Maíz", unica.com.br. Mato Grosso representa el 60% de las plantas de etanol, aprovechando su excedente de maíz safrinha para el procesamiento en el lugar, lo que compensa los desafíos logísticos. Cada mil millones de litros adicionales de producción de etanol utiliza aproximadamente 700.000 toneladas métricas de maíz, reduciendo los excedentes exportables y apoyando los niveles de base domésticos. Archer Daniels Midland Company ha comprometido USD 60 millones para una nueva planta, cuyo inicio de operaciones está proyectado para 2026. El coproducto de pienso, los granos secos de destilería con solubles, está contribuyendo a una reducción del 8% en los costos de alimentación avícola, creando valor a lo largo de la cadena de suministro.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de productos básicos y exposición a guerras comerciales | -0.8% | A nivel nacional, especialmente Mato Grosso, Paraná y Rio Grande do Sul | Corto plazo (≤ 2 años) |

| Cuellos de botella logísticos (puertos, carreteras, ferrocarriles) | -0.6% | Corredores de Santos y Paranaguá, desbordamiento del arco norte | Mediano plazo (2-4 años) |

| Conflictos por el uso del agua en las regiones de MATOPIBA | -0.5% | Regiones exportadoras que envían a la Unión Europea y China | Mediano plazo (2-4 años) |

| Barreras sanitarias y fitosanitarias más estrictas en cultivos sensibles a residuos | -0.3% | Maranhão, Tocantins, Piauí y Bahia | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Volatilidad de Precios de Productos Básicos y Exposición a Guerras Comerciales

Los futuros de soja en la Bolsa de Comercio de Chicago cayeron un 25% en 2024, reduciendo los márgenes agrícolas brasileños en un 30%, ya que solo el 40% de la cosecha se había vendido a plazo en el momento de la siembra. Los precios del maíz fluctuaron entre USD 4,20 y USD 5,80 por bushel, creando incertidumbre en las proyecciones de ingresos. Si bien la depreciación de la moneda proporcionó un alivio parcial, fue insuficiente para recuperar los niveles de rentabilidad del ciclo anterior. Las disputas comerciales entre los Estados Unidos y China tienen el potencial de desplazar las primas de exportación de Brasil en USD 25 por tonelada métrica en cualquier dirección con un aviso mínimo. En respuesta, las cooperativas han introducido contratos de precio mínimo para transferir el riesgo a los agregadores. Este enfoque agota el capital de trabajo y ralentiza las inversiones en infraestructura de almacenamiento y logística.

Conflictos por el Uso del Agua en las Regiones de MATOPIBA

La Agencia Nacional del Agua proyecta que entre el 30% y el 40% de la demanda de irrigación en la región de MATOPIBA podría quedar insatisfecha entre 2025 y 2040 sin el desarrollo de nuevos embalses, tuberías y sistemas de captación de agua en las explotaciones. La expansión del cultivo de soja y algodón ha intensificado la competencia por los recursos hídricos con el consumo doméstico y los embalses hidroeléctricos. Durante los años de sequía, las autoridades suelen imponer prohibiciones de bombeo, que pueden reducir los rendimientos agrícolas hasta en un 15%. El Plan de Agricultura Sostenible ha asignado BRL 10 mil millones (USD 1,9 mil millones) para pivotes de baja presión y sistemas de riego por goteo, que pueden reducir el uso de agua hasta en un tercio. Los retrasos en la obtención de licencias ambientales han obstaculizado la implementación de estos proyectos. Las soluciones a largo plazo se centran en marcos de gobernanza de cuencas hidrográficas, que aún están en negociación entre los organismos estatales y las asociaciones de productores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto Básico: Los Cereales y Granos Anclan el Volumen Mientras que las Oleaginosas y Legumbres Impulsan el Valor

Los cereales y granos representaron el 42,3% de la participación del mercado agrícola de Brasil en 2025, impulsados principalmente por el maíz, que satisfizo tanto la demanda de piensos como los requisitos de mezcla de combustible. Las plantas de etanol consumieron 10 millones de toneladas métricas de maíz en 2024. La producción de maíz safrinha alcanzó 115,6 millones de toneladas métricas, lo que permitió exportaciones de 45 millones de toneladas métricas, posicionando a Brasil como el segundo mayor proveedor mundial después de los Estados Unidos. La producción de trigo en Paraná y Rio Grande do Sul totalizó 8,5 millones de toneladas métricas, y los déficits de molienda doméstica requirieron la importación de 6 millones de toneladas métricas desde Argentina. La producción de arroz alcanzó 10,6 millones de toneladas métricas en arrozales irrigados en Rio Grande do Sul, atendiendo al consumo doméstico pero raramente ingresando a los mercados de exportación. Las mejoras en el rendimiento a través de la aplicación de fertilizantes de precisión y semillas híbridas están proyectadas para aumentar la productividad del maíz en un 2,3% anual, asegurando que los cereales sigan siendo un componente crítico del crecimiento del mercado agrícola de Brasil hasta 2031.

Las oleaginosas y legumbres representan el segmento de más rápido crecimiento, con una tasa de crecimiento anual compuesta (CAGR) proyectada del 5,0% hasta 2031. Se proyecta que Brasil aumente la producción de soja de 169 millones de toneladas métricas en la temporada 2024-25 a un estimado de 177 millones de toneladas métricas en la temporada siguiente. Las instalaciones de trituración domésticas operaron al 90% de su capacidad en 2024, procesando 53,5 millones de toneladas métricas de soja en harina y aceite para satisfacer los requisitos de piensos y biodiesel. El mandato de mezcla de biodiesel aumentó de B14 en 2024 a B15 en 2025, requiriendo 1,2 millones de toneladas métricas adicionales de aceite de soja. Esto ha llevado a los procesadores en Paraná y Mato Grosso a optimizar las operaciones de sus plantas. El tamaño del mercado de los derivados de la soja se está expandiendo tanto a nivel de producción como dentro de la cadena de valor agregado. En conjunto, estos factores posicionan a las oleaginosas como el mayor contribuyente al crecimiento futuro del valor en el mercado agrícola de Brasil.

Análisis Geográfico

En 2024, la región Centro-Oeste representó el 48% de la producción nacional de granos y oleaginosas de Brasil, impulsada por la producción de Mato Grosso de 75 millones de toneladas métricas de soja y maíz. Los corredores ferroviarios y fluviales dirigieron el flete hacia el norte, hacia Itaituba y Santarém, reduciendo los costos de transporte en USD 20 por tonelada métrica en comparación con la ruta de Santos. El aumento de los precios de la tierra y el estancamiento de las mejoras en el rendimiento han llevado a los productores a explorar nuevas superficies en la frontera de MATOPIBA. Los costos de la tierra en esta región son un 50% más bajos que en el Centro-Oeste, y el cultivo de soja se expandió en 2,5 millones de hectáreas entre 2020 y 2024. La escasez de agua sigue siendo un desafío significativo, lo que subraya la importancia de una gestión eficaz del riego y de las cuencas hidrográficas para realizar plenamente el potencial agrícola de la región en Brasil.

El Sur produjo 52 millones de toneladas métricas de granos en 2024, con un sólido desempeño en trigo de invierno y arroz irrigado. Los rendimientos de soja en la región fueron un 12% superiores al promedio nacional, respaldados por lluvias constantes y suelos fértiles. Los puertos de Paranaguá y Rio Grande gestionaron el 60% de los envíos de la región, aunque el envejecimiento de los equipos ha provocado prolongadas demoras en los buques. La inversión de Coamo en una terminal dedicada en Paranaguá redujo los costos de flete para sus miembros en USD 10 por tonelada métrica. Mientras tanto, el Sudeste, que abarca São Paulo y Minas Gerais, produjo 360 millones de toneladas métricas de caña de azúcar, 2,1 millones de toneladas métricas de café y 12 millones de toneladas métricas de naranjas en 2024. La región se beneficia de densos clústeres de procesamiento y la proximidad a los centros de demanda urbana, lo que fortalece las cadenas de suministro y mejora la agregación de valor, contribuyendo al crecimiento general del mercado agrícola de Brasil más allá de la producción de materias primas.

El Norte produjo 8 millones de toneladas métricas de granos en 2024. La aplicación estricta de los límites de deforestación ha restringido la expansión de las tierras agrícolas, pero los programas de créditos de carbono y los protocolos de carne bovina de bajo carbono han introducido fuentes alternativas de ingresos. Los puertos de Miritituba y Santarém manejaron 15 millones de toneladas métricas de carga, utilizando el río Tapajós para reducir los costos de flete desde Mato Grosso en USD 25 por tonelada métrica. Sin embargo, las restricciones de calado durante los meses secos continúan limitando las economías de escala. Las iniciativas de dragado del Ministerio de Infraestructura tienen como objetivo profundizar los canales para 2027, abordando estos desafíos. Combinados con los incentivos para la agricultura regenerativa, estos desarrollos posicionan al Norte como un área estratégica aunque ambientalmente sensible para el crecimiento dentro del mercado agrícola de Brasil.

Panorama Competitivo

El mercado de agricultura de Brasil se caracteriza por la presencia de actores principales como Cargill, Incorporated, Bunge Limited, Archer-Daniels-Midland Company y Louis Dreyfus Company B.V. Estas empresas están mejorando la integración vertical añadiendo dos millones de toneladas métricas de nueva capacidad de trituración y expandiendo sus terminales portuarias propias, lo que reduce los tiempos de espera de los buques en un 40%. El despliegue de trazabilidad mediante cadena de bloques por parte de Bunge en 2024 posiciona a los principales comerciantes para cumplir con las auditorías del Reglamento de Deforestación de la Unión Europea, aumentando las barreras de entrada para los exportadores más pequeños. Las cooperativas como Coamo, Caramuru y Amaggi están aumentando gradualmente su participación en volumen al ofrecer servicios integrados, incluidos financiamiento de insumos, agronomía y comercialización, que mejoran los retornos de los miembros. En 2024, Coamo procesó 4,2 millones de toneladas métricas de granos e inauguró una terminal en Paranaguá de medio millón de toneladas para internalizar los márgenes logísticos.

El segundo nivel comprende operadores propietarios de tierras, como SLC Agrícola y BrasilAgro, que se centran en escalar operaciones en la frontera de MATOPIBA, donde la tierra arable es más asequible. Esto permite que los costos de producción sean hasta USD 50 por tonelada métrica más bajos que en la región Centro-Oeste. En 2024, SLC Agrícola implementó sensores conectados a internet en 400.000 hectáreas, lo que resultó en una reducción del 12% en el consumo de diésel y un fortalecimiento de su ventaja de costos. Las empresas de tecnología agrícola como Solinftec y Agrosmart recaudaron USD 120 millones en 2022 para proporcionar soporte de decisiones impulsado por inteligencia artificial, democratizando los conocimientos agronómicos que anteriormente estaban limitados a las empresas multinacionales. El proyecto Acorn de Rabobank introduce una fuente de ingresos por compensación de carbono, ampliando las oportunidades estratégicas. El control sobre los espacios portuarios y la capacidad ferroviaria sigue siendo un factor crítico en la realización de precios, impulsando empresas conjuntas entre cooperativas, fondos de pensiones y comerciantes para asegurar corredores de exportación.

Se proyecta que el entorno competitivo se intensifique a medida que la Unión Europea, China y otros compradores importantes aumenten sus requisitos de sostenibilidad, favoreciendo a los operadores con capacidades de monitoreo integrales. Los productores más pequeños enfrentan el riesgo de exclusión a menos que se alineen con plataformas digitales o cooperativas que proporcionen infraestructura y apoyo para el cumplimiento normativo. Es probable que las empresas multinacionales aprovechen sus capacidades logísticas y márgenes de procesamiento para expandir las inversiones en actividades posteriores de la cadena de valor, mientras que las cooperativas de enfoque regional dependerán de la lealtad de sus miembros y la experiencia localizada. En general, el posicionamiento en el mercado hasta 2031 estará determinado por un énfasis estratégico en la trazabilidad, las prácticas agrícolas regenerativas y la integración del etanol.

Desarrollos Recientes de la Industria

- Noviembre de 2025: Brasil lanzó la iniciativa RAIZ (Inversión en Agricultura Resiliente para la Degradación Neta Cero de la Tierra) durante la cumbre COP30 en Belém. Este programa tiene como objetivo movilizar inversiones públicas y privadas para restaurar tierras agrícolas degradadas, mejorar la seguridad alimentaria y mitigar los impactos del cambio climático.

- Noviembre de 2025: PepsiCo, en colaboración con Griffith Foods y Milhão, ha lanzado un programa piloto de incentivos directos a agricultores diseñado para promover la agricultura regenerativa en la región del Cerrado de Brasil. Esta área es una de las sabanas más biodiversas del mundo y una importante frontera agrícola.

- Marzo de 2025: La Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO) ha fortalecido su asociación con Brasil para priorizar los sistemas agroalimentarios durante las negociaciones climáticas de la COP30 en Belém. Esta colaboración enfatiza la seguridad alimentaria, la agricultura resiliente y la gestión forestal sostenible como estrategias esenciales para alcanzar los objetivos del Acuerdo de París.

Marco de la metodología de investigación y alcance del informe

Definición del mercado y cobertura clave

Nuestro estudio define el mercado agrícola brasileño como el valor generado en la explotación por cultivos de campo, cereales, granos, oleaginosas, legumbres, cultivos azucareros, cultivos de fibra, frutas, verduras, café y cacao cosechados por empresas comerciales y pequeños agricultores en las cinco macrorregiones. El valor equivale a la producción doméstica multiplicada por los precios promedio anuales en puerta de finca.

Exclusión del alcance: La ganadería, la acuicultura, la silvicultura y los servicios agrícolas auxiliares quedan fuera de la presente estimación.

Descripción general de la segmentación

- Por Tipo de Producto Básico

- Cereales y Granos

- Análisis de Producción

- Descripción General

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis de Comercio (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Descripción General

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Descripción General

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción

- Oleaginosas y Legumbres

- Análisis de Producción

- Descripción General

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis de Comercio (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Descripción General

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Descripción General

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción

- Frutas

- Análisis de Producción

- Descripción General

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis de Comercio (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Descripción General

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Descripción General

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción

- Verduras

- Análisis de Producción

- Descripción General

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis de Comercio (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Descripción General

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Descripción General

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción

- Cultivos Comerciales

- Análisis de Producción

- Descripción General

- Superficie Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis de Comercio (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Descripción General

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Descripción General

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción

- Cereales y Granos

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con agrónomos de cooperativas, distribuidores de insumos agrícolas, comerciantes de granos, gerentes de molinos y funcionarios de crédito rural en el Sur, Sudeste y Centro-Oeste. Estas conversaciones aclararon las variaciones en los costos de insumos, las expectativas emergentes de rendimiento y los descuentos típicos en puerta de finca, lo que nos permitió verificar ratios y refinar supuestos controvertidos.

Investigación documental

Primero extrajimos series de área y producción del IBGE PAM, los boletines de cosecha de MAPA-CONAB y FAO FAOSTAT, que anclan las tendencias de volumen a largo plazo. Los balances comerciales se mapearon con datos aduaneros de COMEXSTAT, mientras que las señales de precios en puerta de finca y al contado provienen de los índices CEPEA y las liquidaciones de futuros de B3. El contexto adicional provino de revistas agronómicas revisadas por pares, publicaciones de crédito rural del Banco Central y medios de comunicación de renombre, y luego se enriqueció con señales empresariales de D&B Hoovers y Dow Jones Factiva. Estas referencias enmarcaron los supuestos de referencia antes de las entrevistas.

Las fuentes mencionadas son ilustrativas; numerosas publicaciones y conjuntos de datos adicionales respaldaron la recopilación, validación y aclaración de los datos.

Dimensionamiento del mercado y pronóstico

Aplicamos una construcción descendente de área cosechada × rendimiento × precio para reconstruir el valor de los cultivos de 2024 por producto básico, y luego corroboramos los resultados con verificaciones ascendentes selectivas que consolidaron los volúmenes de procesamiento de elevadores muestreados, las capacidades de trituración de procesadores y las auditorías de precios por canal. Las variables clave incluyen el área sembrada, la tendencia de rendimiento, el desembolso de crédito rural, la trayectoria del BRL frente al USD, la demanda interna de alimentos para animales y los volúmenes de exportación con destino a China. Los pronósticos hasta 2030 emplean regresión multivariada combinada con análisis de escenarios para que las oscilaciones climáticas y los cambios de política permanezcan visibles. Donde los datos granulares se retrasaron, las brechas se imputaron con aná����������s regionales y se validaron con expertos antes del cierre final.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros automatizados de varianza, revisión por pares de analistas senior y una nueva conciliación con marcadores externos como la participación en el PIB y las lecturas satelitales de uso del suelo. Actualizamos cada conjunto de datos anualmente, con revisiones intermedias cuando sequías, cambios de política o shocks cambiarios alteran materialmente los factores base.

Por qué nuestra línea de base agrícola de Brasil merece confianza

Las estimaciones publicadas suelen divergir porque las empresas definen la agricultura de manera diferente, se basan en canastas de precios distintas o actualizan en cadencias irregulares.

Los principales factores de brecha incluyen la incorporación de ganadería por parte de algunos editores, el uso de precios de lista en lugar de precios transados, y horizontes de pronóstico más largos que extienden los supuestos. Mordor fija el alcance únicamente en la producción de cultivos, mantiene una canasta de precios uniforme y revisa los insumos cada año.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 128,6 mil millones (2025) | ���������� | - |

| USD 126,6 mil millones (2024) | Global Consultancy A | Promedios de calendario; sin ajuste por doble cosecha; validación primaria limitada |

| USD 100,2 mil millones (2022) | Industry Intelligence Firm B | Año base más antiguo; excluye frutas y verduras |

| USD 380 mil millones (2024) | Regional Advisory C | Incluye ganadería y servicios agrícolas; aplica márgenes mayoristas |

Cuando se aplican un alcance de cultivos consistente, canastas de precios validadas y actualizaciones anuales, Mordor ofrece una línea de base equilibrada y transparente en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño estimado del mercado de agricultura de Brasil en 2026 y cuál es el pronóstico para 2031?

El tamaño del mercado de agricultura de Brasil se sitúa en USD 132,62 mil millones en 2026 y se proyecta que alcance USD 166,42 mil millones para 2031.

¿Cuál es la tasa de crecimiento proyectada para el sector agrícola de Brasil?

Se prevé que el mercado se expanda a una tasa de crecimiento anual compuesta del 4,65% entre 2026 y 2031.

¿Qué segmento de productos básicos tiene la mayor participación?

Los Cereales y Granos lideraron con una participación del 42,3% en 2025, impulsados por la producción récord de maíz que alimenta tanto la ganadería como la demanda de etanol.

¿Qué segmento está creciendo más rápido?

Las Oleaginosas y Legumbres, dominadas por la soja, están proyectadas para crecer a una CAGR del 5,0% hasta 2031 debido a la fuerte demanda exterior y de biodiesel.

¿Cómo se están abordando las restricciones logísticas?

Se planean inversiones de BRL 15 mil millones (USD 2,8 mil millones) para mejoras portuarias, mientras que las terminales del arco norte y los nuevos enlaces ferroviarios tienen como objetivo reducir los costos de flete y los tiempos de espera de los buques.

Última actualización de la página el: