Tamaño y �ʲ����پ������貹����ó�� del Mercado de Maíz en África

Análisis del Mercado de Maíz en África por ����������

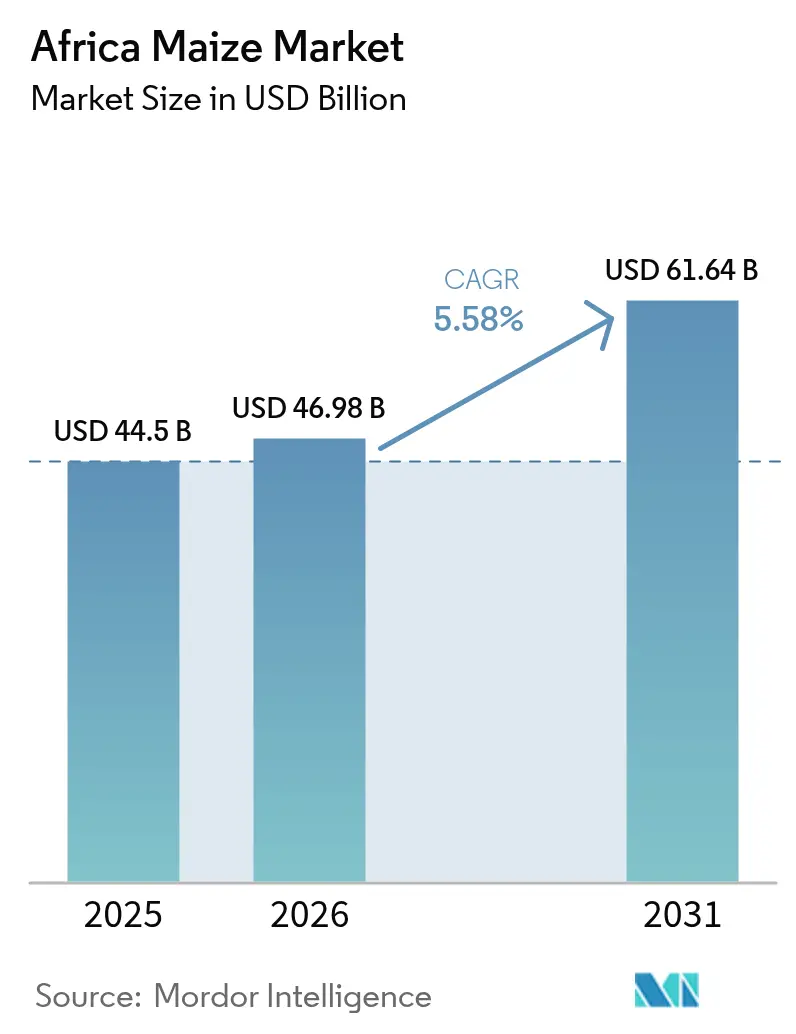

El tamaño del mercado de maíz en África fue valorado en USD 44.500 millones en 2025 y se estima que crecerá desde USD 46.980 millones en 2026 hasta alcanzar USD 61.640 millones en 2031, a una CAGR del 5,58% durante el período de pronóstico (2026-2031). La trayectoria ascendente refleja la demanda impulsada por el crecimiento poblacional de alimentos básicos fortificados, la rápida expansión de la capacidad de alimentación animal y el giro comercial hacia biomateriales a base de almidón en el sur y el este de África. Nigeria, ���ܻ�á�ڰ������� y ���پ��DZ�í�� anclan el gasto actual, aunque el crecimiento incremental más rápido se concentra en ���پ��DZ�í��, Tanzania y Uganda, donde el riego, la extensión digital y el financiamiento concesional están cerrando las brechas de rendimiento. Las limitaciones estructurales de rendimiento, el almacenamiento fragmentado y las incursiones de plagas aún frenan la expansión, pero los programas generalizados de subsidios y vales electrónicos compensan parcialmente las presiones de costos para los pequeños agricultores. La integración hacia adelante por parte de casas comerciales y molineros, junto con proyectos piloto de trazabilidad mediante cadena de bloques, está reduciendo los tiempos de entrega desde la puerta de la granja hasta el consumidor y desbloqueando canales premium que recompensan el grano libre de aflatoxinas.

Conclusiones Clave del Informe

- Por geografía, Nigeria tiene la mayor participación de mercado, representando aproximadamente el 22,4% del mercado de maíz en África en 2025. ���ܻ�á�ڰ������� es el mercado de más rápido crecimiento con una CAGR del 18,9%, entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maíz en África

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de cereales alimentarios impulsado por el crecimiento poblacional | +0.8% | África Occidental (Nigeria, Ghana, Costa de Marfil), África Oriental (���پ��DZ�í��, Kenia, Tanzania) | Mediano plazo (2-4 años) |

| Expansión de molinos de alimentos compuestos para animales | +0.7% | Nigeria, ���ܻ�á�ڰ�������, Kenia, Ghana y Uganda | Mediano plazo (2-4 años) |

| Programas nacionales de subsidios y vales electrónicos | +0.5% | Ghana, Zambia, Malí, Níger, Kenia y Ruanda | Corto plazo (≤ 2 años) |

| Auge de los biomateriales y bioplásticos a base de almidón | +0.4% | ���ܻ�á�ڰ�������, ���پ��DZ�í��, Kenia y Egipto | Largo plazo (≥ 4 años) |

| Adopción de agronomía digital para incrementar rendimientos | +0.3% | Kenia, Tanzania, Nigeria, Ghana y Costa de Marfil | Mediano plazo (2-4 años) |

| Flujos de ingresos por créditos de carbono en el suelo | +0.1% | Kenia, Tanzania, Zambia, Malaui y ���ܻ�á�ڰ������� | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Aumento de la Demanda de Cereales Alimentarios Impulsado por el Crecimiento Poblacional

Entre 2020 y 2025, la población urbana de África creció significativamente. Este crecimiento condujo a un aumento en el consumo de harina de maíz en países como Nigeria y ���پ��DZ�í��[1]Fuente: División de Población de las Naciones Unidas, "Perspectivas de la Población Mundial 2024," un.org . En el África Subsahariana, el maíz es un alimento básico fundamental, con una demanda proyectada a aumentar en más del 300% para 2050. Los centros urbanos, con su poder adquisitivo concentrado, se inclinan hacia la harina molida en fábrica y enriquecida con vitaminas. Esta tendencia está impulsando los márgenes de beneficio de los procesadores que priorizan la estabilidad en estantería. Para estabilizar los precios al por menor y mitigar la agitación civil, Nigeria implementó un techo de precios, medida que se mantuvo firme hasta diciembre de 2025. Las ciudades etíopes registraron un aumento en el consumo de maíz después de que el gobierno redirigiera los subsidios al trigo para reforzar los cereales locales. Con proyecciones que indican que la población urbana de África continuará creciendo, el mercado de valor del consumo de maíz del continente está preparado para prosperar.

Expansión de Molinos de Alimentos Compuestos para Animales

Nigeria amplió su población avícola, mientras que el crecimiento de la acuicultura en Ghana aumentó la demanda de maíz amarillo. Los integradores ajustaron la inclusión de maíz en las formulaciones de alimento para pollos de engorde para hacer frente a las fluctuaciones del tipo de cambio. ���ܻ�á�ڰ������� lidera el mercado con grandes productores como Meadow Feeds, Epol (RCL Foods) y AFGRI, que producen colectivamente aproximadamente 11 millones de toneladas métricas de alimento compuesto al año. Los molinos de alimentos sudafricanos prefirieron el maíz amarillo sobre el maíz blanco debido a su mayor densidad energética. Según el Informe Nacional de Producción Agrícola 2025 de la Oficina Nacional de Estadísticas de Kenia (KNBS), el cultivo de maíz en Kenia abarcó 2,41 millones de hectáreas, con un rendimiento de 4,03 millones de toneladas métricas. En Kenia, las cooperativas lecheras mejoraron los rendimientos combinando ensilaje de maíz con hierba Napier. En Uganda, las piscifactorías incorporaron maíz en su alimento, lo que refleja el vínculo entre el consumo de maíz en África y la creciente demanda de proteínas. Además, De Heus ha realizado inversiones notables en el este y el oeste de África, incluida una planta de 240.000 toneladas métricas en Kenia prevista para su finalización en 2026 y una nueva fábrica de alimento para acuicultura en Uganda.

Programas Nacionales de Subsidios y Vales Electrónicos

Zambia apoyó a los pequeños agricultores con fertilizantes y semillas, lo que permitió una cosecha sustancial a pesar de las difíciles condiciones climáticas. En Malí, una plataforma respaldada por el Banco Mundial mejoró la eficiencia al reducir las filtraciones de insumos y el tiempo de adquisición. El proyecto piloto de cadena de bloques de Kenia conectó a los agricultores con los proveedores, eliminando los márgenes excesivos. Según el Ministerio de Desarrollo Agrícola y Ganadero (MoALD), aproximadamente 3,5 millones de sacos de 50 kilogramos (kg) de fertilizante subsidiado habían sido distribuidos en 41 de los 47 condados del país desde el inicio del Programa Nacional de Subsidio de Fertilizantes de Kenia (NFSP) hasta el 30 de julio de 2023. Malaui ha implementado un programa nacional de subsidio de fertilizantes para promover el uso de fertilizantes inorgánicos, aumentar la producción doméstica de maíz y mejorar la seguridad alimentaria y la autosuficiencia entre los pequeños agricultores. El programa Kenya Cereal Enhancement Programme-Climate Resilient Agricultural Livelihoods (KCEP-CRAL) emplea un sistema de vales electrónicos basado en dispositivos móviles para apoyar a más de 68.000 pequeños agricultores en la obtención de insumos agrícolas subsidiados y de alta calidad, como fertilizantes y semillas. Estos subsidios fortalecen el mercado de consumo de maíz en África durante los períodos de aumento de costos.

Auge de los Biomateriales y Bioplásticos a Base de Almidón

Los transformadores sudafricanos obtuvieron almidón de maíz para producir películas compostables conformes con las regulaciones europeas. Estudios realizados en países como ���پ��DZ�í��, Ghana y Uganda demuestran el potencial de producción de bioplásticos a partir de maíz y yuca. Los bioplásticos contribuyen a abordar la contaminación por plásticos, especialmente en países con sistemas de gestión de residuos inadecuados como Ruanda y ���ܻ�á�ڰ�������, al tiempo que ofrecen oportunidades de valor añadido para los agricultores locales. Las investigaciones indican que la producción local puede ser económicamente viable, con períodos de recuperación de la inversión tan cortos como 1,33 años. La Alianza de Bioenvases de Kenia pagó por adelantado almidón no modificado genéticamente a un precio premium. Las directrices preliminares de Nigeria para materiales compostables en contacto con alimentos se prevé que aumenten aún más la demanda de almidón, específicamente para la producción de películas plásticas biodegradables derivadas de la yuca. Este segmento está impulsando un crecimiento significativo en el mercado de valor del consumo de maíz en África.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Gusano cogollero y presiones emergentes de plagas | -0.5% | África Occidental (Nigeria, Ghana, Benín), África Oriental (Kenia, Tanzania, Uganda), África Austral (Zambia, Malaui) | Corto plazo (≤ 2 años) |

| Elevadas pérdidas poscosecha en almacenamiento y logística | -0.4% | Nigeria, Tanzania, Mozambique, Madagascar, República Democrática del Congo | Mediano plazo (2-4 años) |

| Agotamiento de nutrientes del suelo y deficiencias de micronutrientes | -0.2% | ���پ��DZ�í��, Kenia, Tanzania, Uganda, Malaui, Zimbabue | Largo plazo (≥ 4 años) |

| Volatilidad del precio de los fertilizantes para los pequeños agricultores | -0.1% | Global, con impacto agudo en Nigeria, Kenia, ���پ��DZ�í��, Ghana, Costa de Marfil | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Gusano Cogollero y Presiones Emergentes de Plagas

El gusano cogollero es una plaga significativa que afecta los sistemas agrícolas de África. Se ha informado que las pérdidas de rendimiento en el maíz han alcanzado hasta el 58% debido a su impacto, lo que representa pérdidas económicas anuales de USD 9.400 millones[4]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Informe Resumido sobre el Impacto del Gusano Cogollero 2025," fao.org. Las infestaciones afectaron gravemente la producción de maíz, obligando a los agricultores a depender en gran medida de insecticidas en los últimos años. Sin embargo, la mayoría de los pesticidas químicos son muy tóxicos para el medio ambiente, y el gusano cogollero tiene la capacidad de desarrollar resistencia a muchos pesticidas disponibles, reduciendo así su eficacia. Según un estudio realizado en diciembre de 2025 sobre el impacto de la infestación del gusano cogollero en los resultados de seguridad nutricional en el este de Uganda, una baja intensidad de infestación condujo a una reducción de las ventas de maíz de 122 kg, mientras que una alta intensidad causó una disminución de 265 kg. Nigeria introdujo híbridos biofortificados con resistencia parcial, pero la adopción se mantuvo baja debido a la lenta multiplicación de semillas. En Kenia, el intercultivo de empuje y atracción redujo significativamente la densidad larval, aunque escalar su impacto requiere mayores esfuerzos de extensión. Tanzania aprobó biopesticidas como alternativas rentables a los piretroides, que enfrentan una resistencia creciente.

Elevadas Pérdidas Poscosecha en Almacenamiento y Logística

El África Subsahariana experimentó pérdidas significativas de maíz debido a métodos de almacenamiento inadecuados. Las pérdidas poscosecha de maíz en el África Subsahariana son sustanciales, estimadas entre el 11,7% y más del 30% de la producción total, lo que afecta significativamente la seguridad alimentaria. Aproximadamente el 66% de estas pérdidas ocurren durante el almacenamiento, principalmente debido a plagas, roedores, humedad y manejo inadecuado durante la trilla y el transporte. La infraestructura de almacenamiento inadecuada y la logística ineficiente en África resultan en que hasta el 25% del maíz se pierda después de la cosecha debido a plagas, moho y humedad, lo que representa riesgos para la seguridad alimentaria y los ingresos de los agricultores[2]Fuente: Indicadores Agrícolas, Banco Mundial, worldbank.org . En Nigeria, la adopción de bolsas herméticas redujo los niveles de aflatoxinas y prolongó la vida útil. Tanzania mejoró el acceso a préstamos mediante iniciativas estratégicas de almacenamiento. Sin embargo, la deficiente infraestructura vial de Madagascar continúa obstaculizando el comercio al aumentar los costos de flete, limitando el acceso al mercado para los productores remotos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis Geográfico

Nigeria domina el mercado africano de maíz con una participación del 22,4% en 2025 debido a su gran población y su diversificada base de procesamiento. Sin embargo, se prevé que el crecimiento se modere debido al declive del carbono orgánico del suelo en zonas clave. Las empresas avícolas de Lagos y Ogun obtuvieron maíz amarillo a precio premium para alimento libre de aflatoxinas. Los subsidios llegaron a muchos agricultores, pero cubrieron solo una parte del área, dejando a otros dependientes de semillas recicladas.

En ���پ��DZ�í��, el crecimiento está respaldado por la planta de almidón del Parque Industrial de Hawassa, que ofrece primas por el maíz blanco. La producción aumentó gracias a la distribución de semillas híbridas y fertilizantes por parte de la Agencia de Transformación Agrícola. El Programa de Alimentación Escolar de Producción Nacional también apoyó los precios poscosecha. Mientras tanto, Tanzania, Kenia y Uganda en conjunto tienen una participación notable y se prevé que crezcan de manera constante, impulsadas por proyectos de corredores y la creciente demanda de alimento para ganado lechero.

Se proyecta que ���ܻ�á�ڰ������� crecerá a la tasa más rápida entre los principales mercados de 2026 a 2031, con la CAGR más alta del 18,9%. Experimenta un crecimiento más lento debido a la saturación del consumo per cápita y la limitada expansión de tierras. El sector de alimentos procesó volúmenes sustanciales, y las harinas fortificadas registraron sólidas ventas minoristas. Los futuros de maíz en la Bolsa de Valores de Johannesburgo influyeron en las decisiones de siembra tanto de los agricultores comerciales como de los pequeños agricultores contratados. Una sequía en el oeste del Estado Libre redujo los rendimientos, elevando los precios.

Panorama Competitivo

En 2025, los principales proveedores dominaron los ingresos del mercado de maíz en África, lo que pone de relieve una fragmentación moderada que favorece a los especialistas regionales[3]Fuente: AFGRI, "Informe Integrado 2025," afgri.co.za. Olam Agri lideró el mercado, operando silos y molinos en múltiples países para agregar el grano de pequeños agricultores a través de sistemas de adquisición digital. Export Trading Group le siguió, obteniendo volúmenes significativos en numerosas naciones con un enfoque en exportaciones conformes con los estándares de micotoxinas. Bakhresa Group mantuvo su posición a través de plantas integradas de molienda y aperitivos, mientras que Seaboard Corporation aprovechó complejos de harina y alimento en múltiples países para capturar participación de mercado.

La presencia de mercado de AFGRI (AFGRI Agri Services Proprietary Limited) está respaldada por su extenso almacenamiento transfronterizo y una mesa de futuros interna que cubre las entregas de los agricultores con mucha antelación. Los principales actores se centran en la integración vertical, incorporando almacenamiento hermético, líneas de harina precocida y trazabilidad mediante cadena de bloques, lo que ha reducido significativamente el tiempo de documentación. En ���پ��DZ�í�� y Tanzania, las cooperativas gestionadas por agricultores están agrupando volúmenes para negociar contratos de suministro a largo plazo y reinvirtiendo los márgenes comerciales en mecanización. Los exportadores que apuntan a compradores en Oriente Medio y Asia se adhieren a las normas internacionales de seguridad alimentaria y a los límites de aflatoxinas para mantener el cumplimiento normativo.

Existen oportunidades en sobres fortificados y aperitivos extruidos, que tienen un precio más alto que las harinas de consumo masivo. Sin embargo, escalar estos productos requiere una inversión sustancial, y la distribución en cadena de frío sigue siendo poco desarrollada fuera de las principales ciudades. Los comerciantes que optimizan las ventanas de cosecha en distintos biomas están trasladando excedentes desde zonas del interior hacia zonas costeras con déficit, capturando diferenciales de precios significativos. Los proveedores de logística con instalaciones avanzadas, como la operación de Louis Dreyfus Company en Mombasa, están reduciendo los costos de flete interior y asegurando el estatus de proveedor preferido con los molinos de alimento del Golfo.

Desarrollos Recientes de la Industria

- Mayo de 2025: El Comité Nacional de Liberación de Variedades de ���پ��DZ�í�� aprobó el maíz TELA modificado genéticamente y el algodón Bt-GT para la siembra comercial, lo que señala un cambio decisivo en la política de biotecnología.

- Febrero de 2025: Corteva Agriscience África Oriental introdujo la variedad de maíz de tierras altas PANNAR Seed, PAN 9M-91, en Kenia. Este híbrido de alto rendimiento está diseñado para producir 48-50 sacos por hectárea, con madurez temprana, fuerte resistencia a enfermedades y excelente resistencia al encamado para mejorar la seguridad alimentaria local.

- Enero de 2024: El Gobierno Federal de Nigeria aprobó la liberación comercial de variedades de maíz modificadas genéticamente resistentes a insectos y tolerantes a la sequía, conocidas como maíz TELA. Las variedades aprobadas son SAMMAZ 72T, SAMMAZ 73T, SAMMAZ 74T y SAMMAZ 75T.

Alcance del Informe del Mercado de Maíz en África

| Nigeria | Análisis de Producción (Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| ���ܻ�á�ڰ������� | Análisis de Producción (Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| ���پ��DZ�í�� | Análisis de Producción (Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Tanzania | Análisis de Producción (Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Kenia | Análisis de Producción (Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad | |

| Uganda | Análisis de Producción (Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | |

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | |

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | |

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | |

| Marco Regulatorio | |

| Lista de Actores Clave | |

| Logística e Infraestructura | |

| Análisis de Estacionalidad |

| �ұ�Dz�������í�� | Nigeria | Análisis de Producción (Volumen de Producción) |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| ���ܻ�á�ڰ������� | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| ���پ��DZ�í�� | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Tanzania | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Kenia | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

| Uganda | Análisis de Producción (Volumen de Producción) | |

| Análisis de Consumo (Valor y Volumen de Consumo) | ||

| Análisis del Mercado de Importaciones (Valor de Importación, Volumen y Principales Mercados Proveedores) | ||

| Análisis del Mercado de Exportaciones (Valor de Exportación, Volumen y Principales Mercados de Destino) | ||

| Análisis y Pronóstico de Tendencias de Precios al por Mayor | ||

| Marco Regulatorio | ||

| Lista de Actores Clave | ||

| Logística e Infraestructura | ||

| Análisis de Estacionalidad | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Producción de Maíz en África en 2026?

El mercado está valorado en USD 46.980 millones en 2026 y se proyecta que alcance USD 61.640 millones en 2031.

¿Qué país tiene la mayor participación en la producción de maíz en África?

Nigeria lidera con el 22,4% de la participación del mercado de maíz en África en 2025.

¿Cuál es el país de más rápido crecimiento en el mercado?

���ܻ�á�ڰ������� es el país de más rápido crecimiento con una CAGR del 18,9% durante el período de pronóstico.

¿Qué tan significativas son las pérdidas poscosecha?

Las ineficiencias en almacenamiento y logística desperdician entre el 14 y el 18 por ciento del maíz cosechado en África cada año.

Última actualización de la página el: