Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguridad Adaptativa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

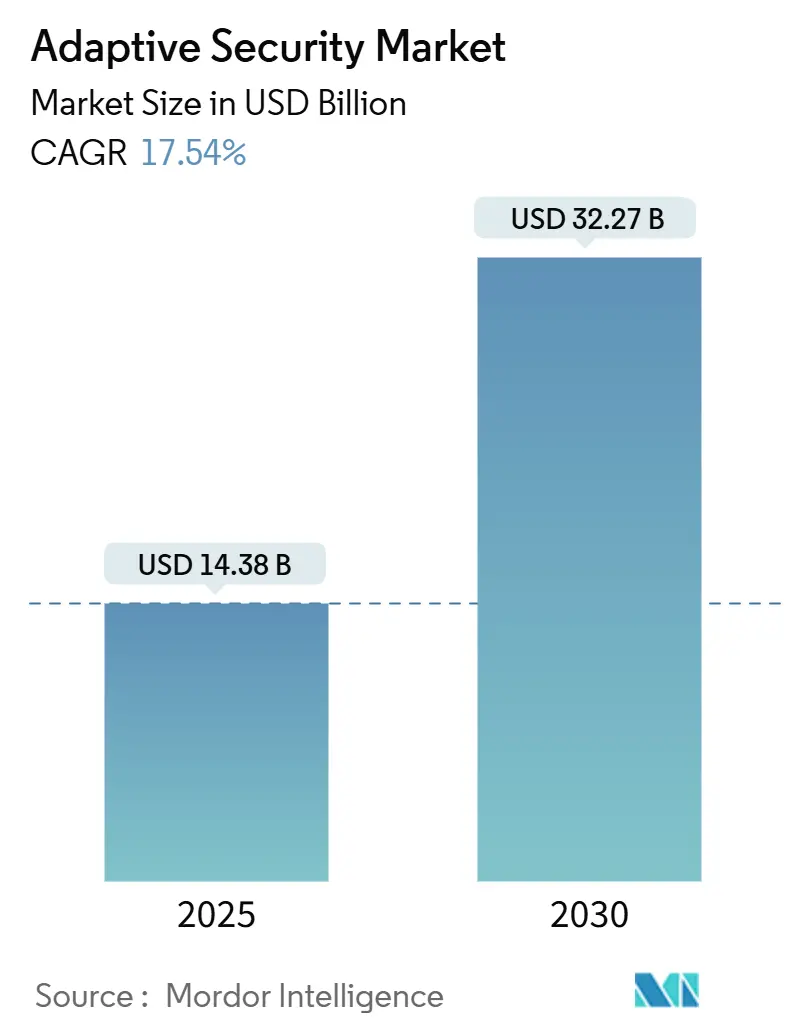

| Tamaño del Mercado (2025) | 14.38 Mil millones de dólares |

| Tamaño del Mercado (2030) | 32.27 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.54% CAGR |

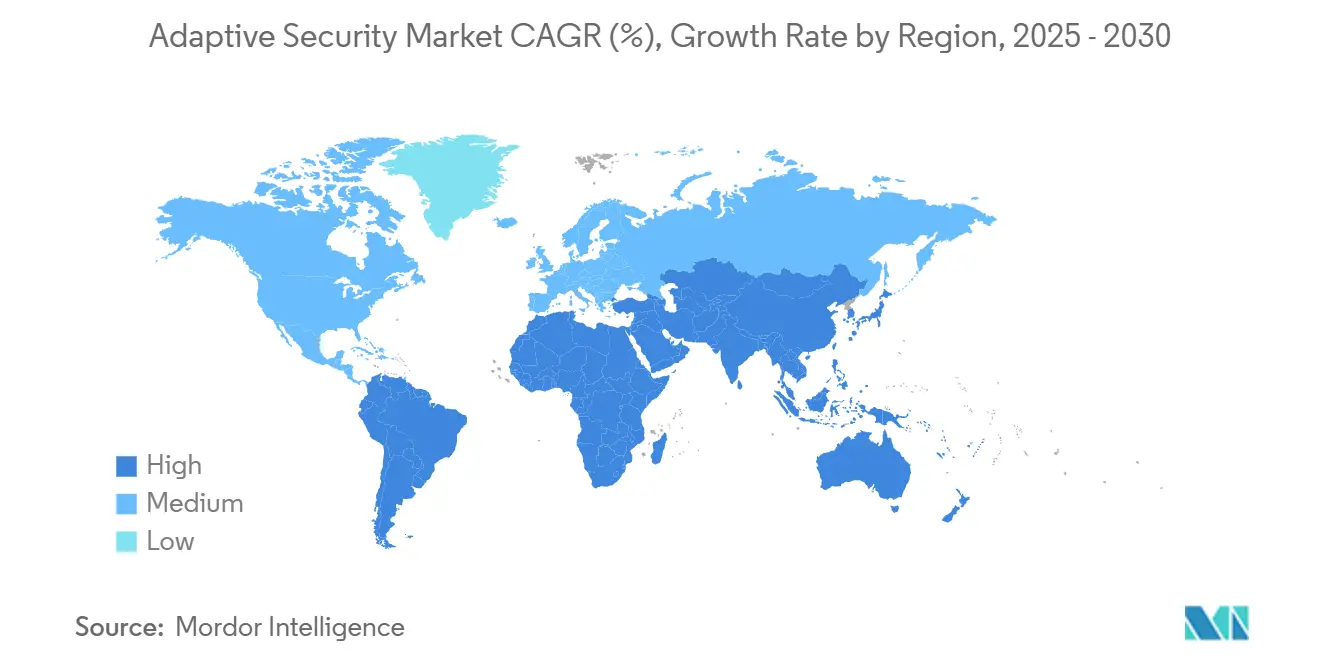

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

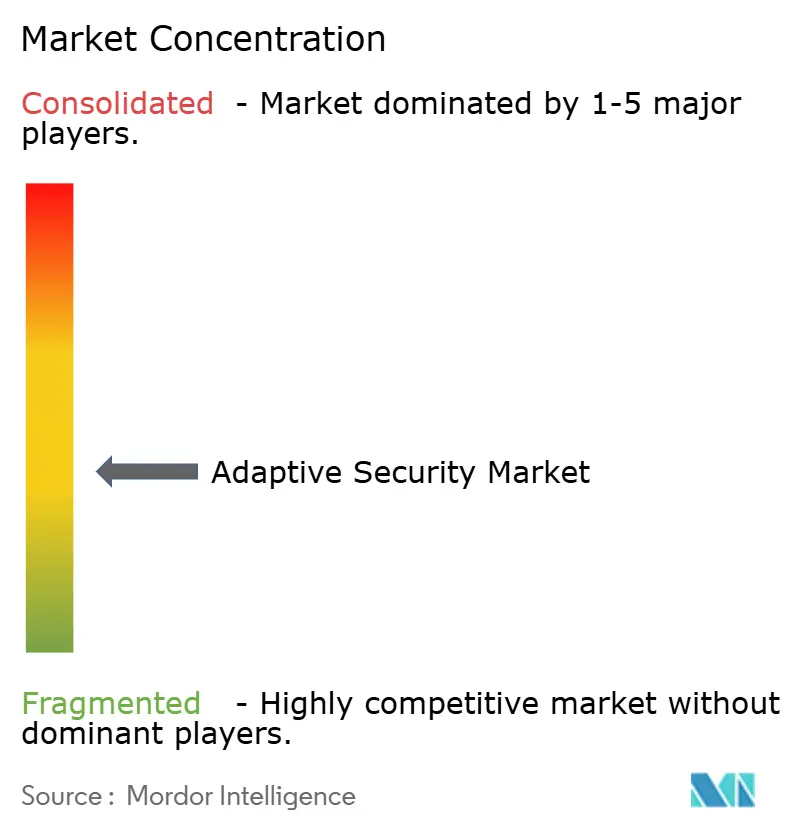

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguridad Adaptativa por ����������

El mercado de seguridad adaptativa está valorado en USD 14,38 mil millones en 2025 y se prevé que alcance los USD 32,27 mil millones en 2030, avanzando a una sólida CAGR del 17,54%. Esta expansión refleja el rápido cambio desde defensas centradas en el perímetro hacia arquitecturas de autoaprendizaje que analizan el comportamiento del usuario, el contexto de los activos y la inteligencia de amenazas en tiempo real. Los mandatos gubernamentales de confianza cero, las sanciones regulatorias más severas y un aumento sin precedentes en el tráfico de ataques impulsados por IA están obligando a las empresas a abandonar los controles estáticos y adoptar salvaguardas continuamente ajustadas. Los proveedores están incorporando razonamiento de modelos de lenguaje de gran escala, orquestación automatizada de políticas y análisis de comportamiento en plataformas unificadas, reduciendo el tiempo medio de detección y respuesta al tiempo que disminuyen la carga administrativa. La demanda orgánica se amplifica por la creciente preocupación a nivel directivo sobre el daño a la marca y los pagos por ransomware que habitualmente superan el costo de los controles proactivos.

Conclusiones Clave del Informe

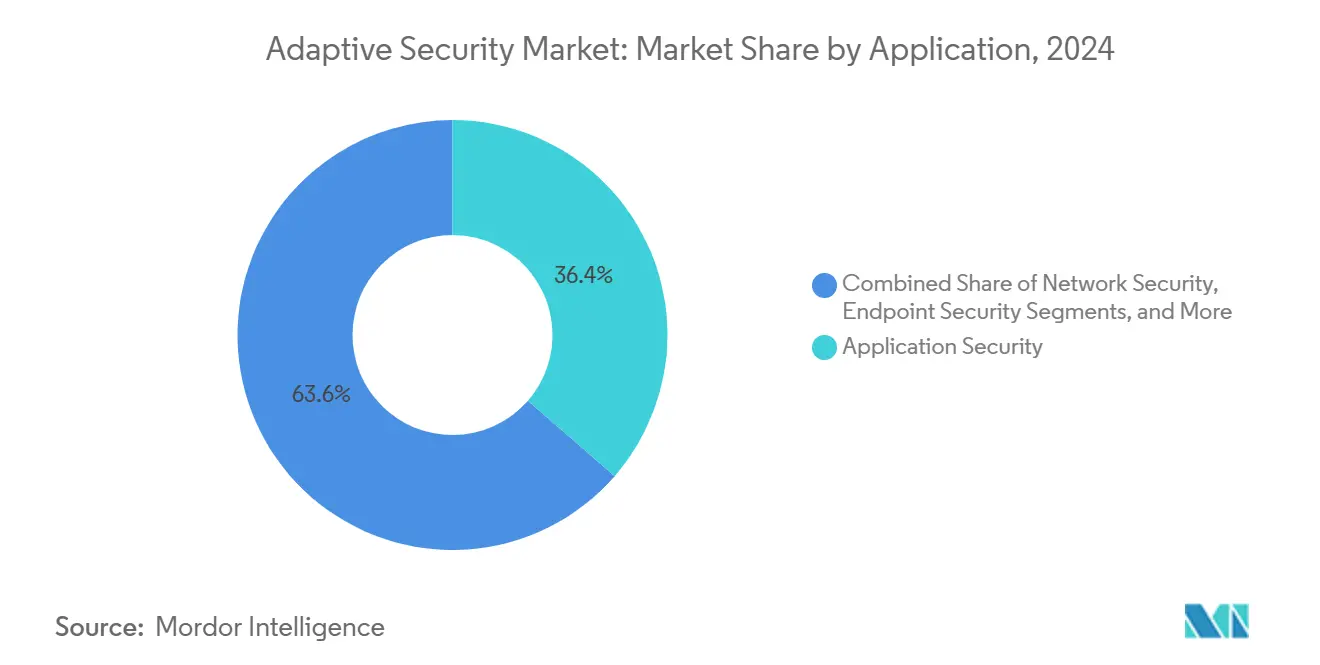

- Por aplicación, la Seguridad de Aplicaciones lideró con el 36,4% de la participación del mercado de seguridad adaptativa en 2024; la Seguridad en la Nube está en camino de expandirse a una CAGR del 18,1% hasta 2030.

- Por oferta, las Soluciones representaron el 62,6% de la participación del tamaño del mercado de seguridad adaptativa en 2024, mientras que los Servicios registran la CAGR proyectada más alta del 17,8% hasta 2030.

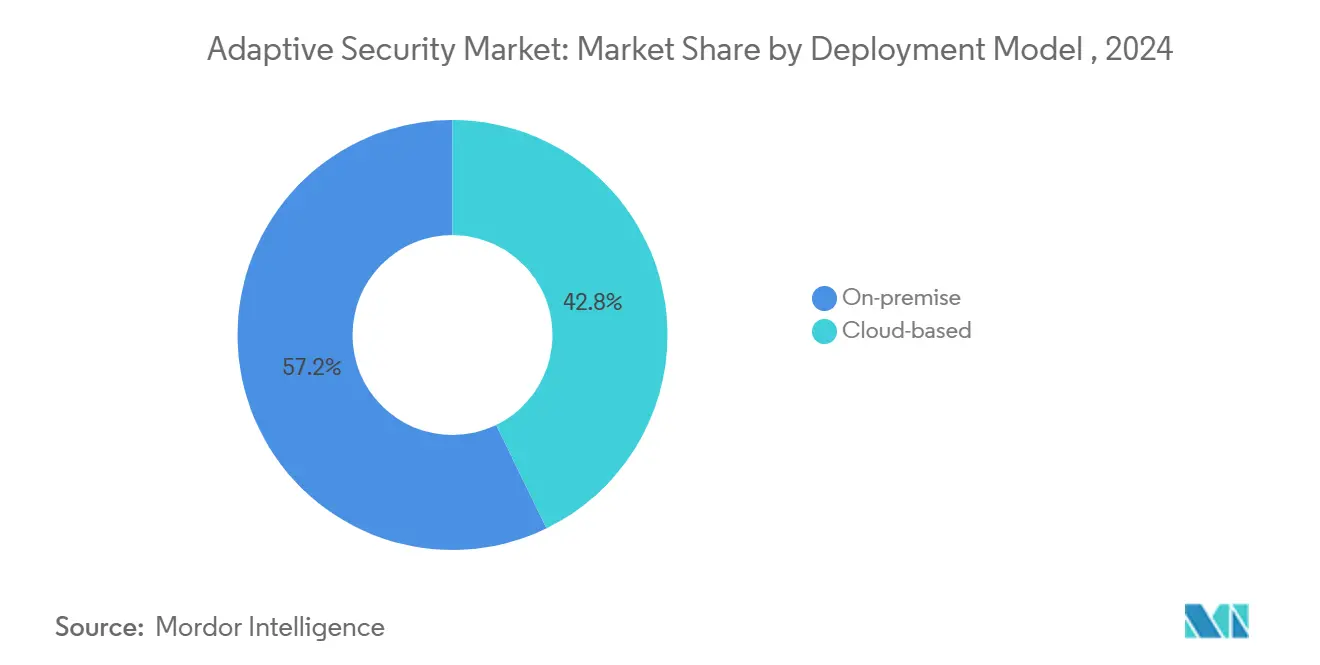

- Por implementación, los modelos locales mantuvieron el 57,2% de la participación del mercado de seguridad adaptativa en 2024; se prevé que las implementaciones basadas en la nube crezcan a una CAGR del 19,7% hasta 2030.

- Por usuario final, el sector BFSI capturó el 27,1% de la participación de ingresos en 2024; el sector Sanitario es el de mayor crecimiento con una CAGR del 18,4%.

- Por geografía, América del Norte dominó con el 32,8% de los ingresos de 2024, mientras que ��������-�ʲ���í�ھ����� está posicionada para el ascenso más rápido con una CAGR del 19,3%.

Tendencias e Información del Mercado Global de Seguridad Adaptativa

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volumen y sofisticación crecientes de los ciberataques | 4.2% | Global | Corto plazo (≤ 2 años) |

| Mandatos regulatorios (GDPR, CCPA, DORA, NIS2, etc.) | 3.8% | América del Norte y la UE, con extensión a ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Expansión de la nube empresarial y SaaS que requiere controles de confianza cero | 3.5% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Tráfico de ataques generado por IA que supera las defensas basadas en reglas | 2.9% | Global, primero en mercados avanzados | Corto plazo (≤ 2 años) |

| Aumento de identidades máquina a máquina que requieren puntuación de riesgo continua | 2.1% | Núcleo de ��������-�ʲ���í�ھ�����, con extensión a nivel global | Largo plazo (≥ 4 años) |

| La segmentación de redes 5G impulsa la adopción de la microsegmentación | 1.2% | ��������-�ʲ���í�ھ����� y la UE como primeros adoptantes, expansión global | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Tráfico de Ataques Generado por IA que Supera las Defensas Basadas en Reglas

Los adversarios habilitados por IA ahora automatizan el phishing, el descubrimiento de vulnerabilidades y el movimiento lateral, generando patrones de tráfico que eluden las herramientas basadas en firmas. CrowdStrike lanzó módulos de IA agéntica en 2025 que cazan y contienen de forma autónoma malware nunca antes visto en endpoints y cargas de trabajo en la nube.[1]CrowdStrike, "Lanzamiento de Caza de Amenazas con IA Agéntica," crowdstrike.comEl motor de respuesta autónoma de Darktrace ya bloquea sesiones sospechosas en tiempo real, como su mitigación en 2025 de oleadas de phishing ClickFix. Estos ejemplos ilustran cómo los modelos de comportamiento en tiempo real superan a los conjuntos de reglas estáticas, consolidando la demanda de soluciones del mercado de seguridad adaptativa que refinan las políticas sin intervención humana.

Mandatos Regulatorios que Impulsan las Inversiones en Seguridad Orientadas al Cumplimiento

Las regulaciones NIS2 y DORA de la UE que entraron en vigor en 2025 imponen multas de hasta EUR 10 millones o el 2% de la facturación global por controles cibernéticos inadecuados, obligando a bancos, empresas de servicios públicos y proveedores de servicios digitales a implementar monitoreo continuo y acceso de mínimo privilegio. Las agencias federales de EE. UU. enfrentan una presión idéntica bajo la Orden Ejecutiva 14028, con el Modelo de Madurez de Confianza Cero de la CISA que detalla hitos por fases hasta el año fiscal 2027.[2]Agencia de Seguridad de Infraestructura y Ciberseguridad, "Modelo de Madurez de Confianza Cero," cisa.govEl Departamento de Defensa de EE. UU. complementa esto con un marco de confianza cero obligatorio para todas las redes antes de 2027. En conjunto, estos mandatos crean un efecto multiplicador que impulsa el mercado de seguridad adaptativa a medida que las empresas buscan plataformas unificadas capaces de asignar un único control a múltiples regulaciones.

Expansión de la Nube Empresarial y SaaS que Requiere Controles de Confianza Cero

El creciente uso de múltiples nubes lleva las cargas de trabajo más allá de los perímetros fijos, dejando las VPN convencionales ineficaces. El setenta por ciento de las empresas han formado equipos de seguridad dedicados a SaaS para controlar la expansión, según la investigación de la Alianza de Seguridad en la Nube citada en el lanzamiento de Security Copilot de Microsoft en 2025. La asociación de Palo Alto Networks en 2025 con Zero Networks añade microsegmentación automatizada a los firewalls de próxima generación, habilitando políticas con reconocimiento de identidad en activos híbridos.[3]Palo Alto Networks, "Anuncio de Asociación con Zero Networks," paloaltonetworks.com Estos movimientos destacan por qué los proveedores del mercado de seguridad adaptativa convergen la telemetría de red, carga de trabajo e identidad en un único motor de políticas que puede seguir los recursos dondequiera que residan.

Aumento de Identidades Máquina a Máquina que Requieren Puntuación de Riesgo Continua

Los despliegues de la Industria 4.0 conectan los activos de tecnología operativa a las redes corporativas, multiplicando las identidades no humanas. Rockwell Automation señala que las fábricas equipadas con sensores IIoT a menudo añaden miles de credenciales no gestionadas por línea. ISACA recomienda la higiene de credenciales impulsada por IA que verifica el estado del firmware, la ubicación y el comportamiento antes de conceder acceso a los dispositivos.[4]ISACA, "Guía de Gobernanza de Seguridad de IA e IoT," isaca.org La segmentación de redes 5G complica aún más las cosas al habilitar microredes bajo demanda, cada una con políticas personalizadas, un escenario ya subrayado por las directrices de GSMA para despliegues privados de 5G. La gobernanza de identidad adaptativa se está convirtiendo en una capacidad de referencia a medida que evoluciona el mercado de seguridad adaptativa.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de talento cualificado en ciberseguridad | -2.8% | Global, aguda en ��������-�ʲ���í�ھ����� y mercados emergentes | Mediano plazo (2-4 años) |

| Alto costo total de propiedad y complejidad de integración para infraestructuras de TI heredadas | -2.1% | Global, concentrado en grandes empresas | Corto plazo (≤ 2 años) |

| Entornos OT/ICS heredados con protocolos propietarios | -1.6% | Manufactura y servicios públicos a nivel global | Largo plazo (≥ 4 años) |

| Conflictos de soberanía de datos en implementaciones multinube | -1.3% | Entornos regulatorios de la UE y ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Escasez de Talento Cualificado en Ciberseguridad

Hay casi 600.000 puestos de ciberseguridad sin cubrir en EE. UU., y los profesionales con experiencia gozan de un desempleo del cero por ciento, según el análisis laboral de Varonis de 2025. Las pequeñas empresas y las pymes asiáticas son las que más dificultades tienen, con la encuesta de pymes de ������ó�� de 2024 que muestra la escasez de personal como la principal barrera para la preparación cibernética. Esta brecha fomenta los servicios de detección y respuesta gestionados y alimenta el pronóstico de CAGR del 17,8% para el segmento de Servicios dentro del mercado de seguridad adaptativa. Fortinet respondió a la escasez de habilidades incorporando manuales de GenAI en FortiAnalyzer 2025, permitiendo a equipos reducidos clasificar alertas que antes requerían analistas sénior.

Alto Costo Total de Propiedad y Complejidad de Integración para Infraestructuras de TI Heredadas

Adaptar los controles de confianza cero a una infraestructura de décadas a menudo exige una rearquitectura completa de la red. La auditoría de progreso de la CISA de 2024 encontró sobrecostos del 15-30% en los proyectos piloto federales al integrar esquemas de autenticación heredados. Los fabricantes enfrentan una fricción similar: los protocolos de bus de campo propietarios frecuentemente carecen de cifrado moderno, lo que hace que el despliegue de agentes sea arriesgado para el tiempo de actividad. Estos costos imprevistos dificultan la adopción rápida, moderando el crecimiento del mercado de seguridad adaptativa, aunque los proveedores ahora contrarrestan esto con plataformas superpuestas que minimizan la sustitución completa de sistemas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Protección de Arquitecturas con Prioridad en API

El tamaño del mercado de seguridad adaptativa para la Seguridad de Aplicaciones se situó en USD 5,23 mil millones en 2024 y mantuvo una participación del 36,4% de los ingresos debido a la mayor explotación de API. El informe de Aplicaciones y API de Akamai de 2025 reveló que las API representan el 57% de todo el tráfico observado y son cada vez más utilizadas como arma. Las empresas, por tanto, implementan inspección en tiempo de ejecución, validación de esquemas y establecimiento de líneas base de comportamiento para bloquear ataques de inyección que eluden las puertas de enlace perimetrales. La Seguridad en la Nube, mientras tanto, avanza a una CAGR del 18,1% a medida que los motores de políticas de confianza cero se integran directamente en los orquestadores de contenedores y los entornos de ejecución sin servidor, proporcionando a los equipos de DevOps salvaguardas nativas. Proveedores como Syncloop superponen la detección de anomalías no supervisada sobre los clústeres de Kubernetes, reduciendo los falsos positivos y aliviando la fatiga del Centro de Operaciones de Seguridad. Los controles de red y de endpoints siguen siendo esenciales, pero convergen en paquetes de plataforma para que los compradores puedan optimizar las canalizaciones de telemetría y automatizar la interrupción de la cadena de ataque.

Por Oferta: La Expansión de Servicios Señala el Impulso de la Externalización

A pesar de que las Soluciones retienen el 62,6% de las ventas de 2024, el tamaño del mercado de seguridad adaptativa para los Servicios crecerá más rápido a medida que los consejos de administración externalicen la detección, la respuesta y la elaboración de informes de cumplimiento a expertos. La escasez de habilidades y las necesidades de cobertura las 24 horas del día, los 7 días de la semana, empujan incluso a las empresas del Fortune 500 hacia la orquestación gestionada. El caso de estudio de Ciena sobre clientes de redes ópticas muestra a los proveedores de servicios empaquetando análisis de amenazas impulsados por IA en acuerdos de conectividad, descargando los gastos de capital y las cargas de habilidades para los clientes industriales. Los proveedores de servicios aprovechan los SIEM multiinquilino y AIOps para reducir el costo por cliente y ampliar el margen bruto, reforzando un ciclo en el que los compradores de tecnología prefieren los resultados a la propiedad de herramientas.

Por Modelo de Implementación: La Seguridad Nativa en la Nube Gana Terreno

Los modelos locales aún dominan con una participación de ingresos del 57,2% en el mercado de seguridad adaptativa de 2024, debido a los mandatos de soberanía de datos en finanzas y defensa. Sin embargo, la implementación en la nube se acelera a una CAGR del 19,7% a medida que los hiperescaladores ofrecen zonas de nube soberana y computación confidencial para cargas de trabajo reguladas. La Subvención de Soluciones de Productividad de Singapur subsidia la migración cubriendo hasta el 50% de los gastos de ciberseguridad elegibles, catalizando la adopción entre las pymes. Los motores entregados en la nube actualizan la lógica de políticas diariamente, una tarea que los equipos locales a menudo difieren debido a las ventanas de control de cambios, lo que inclina aún más la economía a favor de los modelos SaaS.

Por Usuario Final: El Sector Sanitario Lidera el Repunte del Crecimiento

El sector BFSI generó el mayor gasto en 2024, representando el 27,1% de la participación del mercado de seguridad adaptativa, impulsado por los mandatos globales de Basilea III, PCI-DSS y pagos en tiempo real. Los costos de las brechas en finanzas superaron los USD 6 millones en promedio, según el análisis de impacto de JumpCloud de 2024. El sector sanitario disfruta de la trayectoria más pronunciada, con una CAGR del 18,4%, ya que los grupos de ransomware explotan la dependencia de los registros electrónicos de salud y la sensibilidad al tiempo de inactividad. El lanzamiento de Seguridad de IoT Médico de Palo Alto Networks en 2025 segmenta las bombas de infusión y los dispositivos de imagen, alineándose con las reglas de registro de HIPAA. La manufactura le sigue de cerca, con el 90% de los líderes de plantas que ahora incluyen la ciberseguridad de TI/OT entre los tres principales elementos presupuestarios según la encuesta de Industria 4.0 de Oil and Gas IQ de 2025.

Análisis Geográfico

La participación del 32,8% de América del Norte se debe a los primeros proyectos piloto de confianza cero, la profundidad de la financiación de capital de riesgo y el gasto federal. La Orden Ejecutiva 14028 y la orientación de la CISA obligan a las agencias federales a implementar autenticación continua, estimulando la imitación del sector privado en las cadenas de suministro. Microsoft proporciona planos prescriptivos para las agencias que migran a Security Copilot, acelerando la difusión de mejores prácticas en toda la región. Los grupos de talento locales y un mercado de ciberseguros bien desarrollado también sostienen precios premium para productos de alta garantía.

��������-�ʲ���í�ھ����� está preparada para el ascenso más rápido con una CAGR del 19,3% hasta 2030. El Consejo de Estrategia de Ciberseguridad de ������ó�� destinó JPY 1,2 billones para programas de I+D público-privados, fomentando proveedores nacionales que integran criptografía poscuántica y el intercambio de inteligencia de amenazas. El plan de Nación Inteligente de Singapur inyecta financiación para la automatización de Centros de Operaciones de Seguridad con IA, mientras que los fabricantes multinacionales trasladan instalaciones al Sudeste Asiático y demandan salvaguardas adaptativas para fábricas inteligentes. El dominio de China en patentes de seguridad de IA, que representa el 70% de las presentaciones globales de 2023, presiona a los países vecinos para acelerar la innovación local y los pactos de intercambio de amenazas transfronterizos.

Europa registra un sólido crecimiento respaldado por el peso regulatorio. NIS2 obliga a los operadores de energía, agua y transporte a verificar el endurecimiento de la cadena de suministro, mientras que DORA extiende reglas similares a las entidades financieras. La encuesta de ENISA de 2025 mostró un 86% de adopción de políticas pero solo un 47% de asignación presupuestaria, lo que implica una demanda reprimida de servicios gestionados llave en mano. La próxima Ley de Resiliencia Cibernética amplía la cobertura a todos los productos digitales, impulsando nuevas adquisiciones entre los fabricantes de electrónica de consumo.

Panorama Competitivo

El mercado de seguridad adaptativa presenta un nivel superior moderadamente consolidado donde Cisco, Palo Alto Networks y CrowdStrike agrupan análisis de red, carga de trabajo e identidad en plataformas de licencia única. El lanzamiento en 2025 de Cisco de un motor de razonamiento de IA de código abierto reduce la barrera de entrada para los modelos de detección impulsados por la comunidad y refuerza su foso de ecosistema. Palo Alto Networks complementa la I+D orgánica con adquisiciones complementarias como la integración de Zero Networks que incorpora la segmentación centrada en la identidad directamente en su sistema operativo NGFW. CrowdStrike se expande hacia la gestión de la postura en la nube con Falcon Cloud, aprovechando su dominio en endpoints para la venta cruzada.

Las adquisiciones estratégicas continúan: Mastercard pagó USD 2.650 millones por el especialista en inteligencia de amenazas Recorded Future, mientras que Sophos gastó USD 859 millones por la unidad MDR de Secureworks, aumentando colectivamente la amplitud del lago de datos y los análisis. Deseosos de diferenciarse, los actores establecidos invierten porcentajes de dos dígitos de sus ingresos en IA y aprendizaje automático para acortar las latencias de detección y habilitar la autocorrección.

Los proveedores emergentes se especializan en microsegmentación, seguridad de API y preparación poscuántica. Illumio y ColorTokens ganan diseños en nubes de atención médica y telecomunicaciones automatizando la creación de políticas basadas en etiquetas de carga de trabajo. Clavister obtuvo una patente de la UE para la generación de políticas impulsada por IA en noviembre de 2024, señalando la innovación de pequeña capitalización que atrae la atención de los fabricantes de equipos originales. Las presentaciones de patentes de institutos chinos se aceleran (un 35% interanual en 2024), intensificando la competencia por la propiedad intelectual diferenciada y acelerando la armonización de estándares.

Líderes de la Industria de Seguridad Adaptativa

Trend Micro

Rapid7

Cisco Systems

Juniper Networks

IBM Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: MIND obtuvo USD 30 millones en financiación para expandir sus soluciones de prevención de pérdida de datos impulsadas por IA, lo que refleja la confianza de los inversores en los controles proactivos basados en aprendizaje automático.

- Junio de 2025: NTT DATA lanzó servicios de Infraestructura Definida por Software impulsados por IA para productos de Cisco, abordando la tecnología obsoleta que obstaculiza el progreso digital del 80% de las empresas.

- Mayo de 2025: Palo Alto Networks se asoció con Zero Networks para integrar los NGFW con microsegmentación automatizada para la orquestación dinámica de políticas.

- Abril de 2025: Cisco presentó modelos de razonamiento de IA de código abierto en RSAC 2025, fomentando la adopción comunitaria de la detección de amenazas mejorada con IA.

- Abril de 2025: Fortinet extendió FortiAI a través del Tejido de Seguridad, habilitando la protección autónoma contra amenazas mediante GenAI y AIOps

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguridad adaptativa como todo el software comercial, las funciones habilitadas por hardware y los servicios gestionados que monitorean continuamente el comportamiento del usuario, el contexto de los activos y la inteligencia externa para predecir, prevenir, detectar y responder a las ciberamenazas en las capas de red, endpoint, aplicación y nube.

Según ����������, los ingresos se registran en el momento en que un proveedor o prestador de servicios reconoce las ventas de estas capacidades adaptativas dentro de una oferta unificada o modular.

Exclusión del alcance: los productos que solo ofrecen firewalls perimetrales o basados en firmas convencionales sin análisis de comportamiento integrado no se contabilizan.

Descripción general de la segmentación

- Por Aplicación

- Seguridad de Aplicaciones

- Seguridad de Redes

- Seguridad de Endpoints

- Seguridad en la Nube

- Otros

- Por Oferta

- Soluciones

- Servicios

- Por Modelo de Implementación

- Local

- Basado en la nube

- Por Usuario Final

- BFSI

- Gobierno y Defensa

- Manufactura (Industria 4.0)

- Atención Médica y Ciencias de la Vida

- Energía y Servicios Públicos

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Suecia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a CISOs, gerentes de SOC y socios de canal en América del Norte, Europa y Asia de rápido crecimiento para validar la intención de gasto, los obstáculos de implementación y los tamaños de contrato típicos. Encuestas breves con proveedores de seguridad gestionada ayudaron a ajustar con precisión los supuestos de penetración en la nube frente a los locales (on-premise).

Investigación documental

Comenzamos con conjuntos de datos públicos que mapean la superficie de amenazas global, como las notificaciones de brechas de ENISA, las estadísticas de robo de identidad de la FTC de EE. UU. y los avisos de CERT de ��������-�ʲ���í�ھ�����, que revelan volúmenes de incidentes y vectores de ataque. Las asociaciones comerciales, incluidas la Cloud Security Alliance y el Open Web Application Security Project, proporcionaron ratios de adopción para patrones de zero-trust y DevSecOps. Los informes 10-K de las empresas, las presentaciones para inversores y las solicitudes de patentes se analizaron a través de D&B Hoovers y Dow Jones Factiva para comparar las divisiones de ingresos de los proveedores y el impulso del pipeline. Los registros de envíos aduaneros de Volza nos ayudaron a detectar los flujos de dispositivos adaptativos basados en hardware. Esta lista es ilustrativa; varias otras fuentes abiertas y de suscripción informaron las verificaciones granulares.

Dimensionamiento del mercado y pronóstico

Una reconstrucción descendente (top-down) de los grupos de demanda, construida a partir del gasto nacional en ciberseguridad, los desembolsos de TI empresarial y los parámetros de referencia de costos de incidentes, se corrobora con verificaciones puntuales ascendentes (bottom-up), como el precio de venta promedio muestreado multiplicado por las tasas de renovación de la base instalada y los resúmenes de capacidad de los principales MSSPs. Las variables clave incluyen la frecuencia de brechas, el tiempo medio de detección, las tasas de implementación de políticas de zero-trust, la participación de cargas de trabajo en la nube y los niveles de vacantes del personal de seguridad, que en conjunto impulsan nuestro pronóstico de regresión multivariante. Donde los resúmenes de proveedores dejaron brechas, inferimos volúmenes alineando las rotaciones de inventario del canal con las cifras de cartera de pedidos anunciadas.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles: los escáneres de varianza automatizados señalan anomalías, los analistas senior concilian los valores atípicos y una auditoría de pares final aprueba el modelo. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por fusiones y adquisiciones (M&A) significativas o cambios regulatorios. Justo antes de la publicación, un analista realiza un nuevo barrido de datos para que los clientes reciban nuestra visión más reciente.

Por qué la línea base de seguridad adaptativa de Mordor merece una confianza de decisión inigualable

Las cifras publicadas suelen divergir porque las empresas difieren en lo que constituye 'adaptativo', la amplitud de los ingresos por servicios contabilizados y el momento de la conversión de divisas. Divulgamos cada supuesto, mantenemos ciclos de actualización anuales y, de manera crucial, permitimos que la evidencia primaria prevalezca sobre los ratios heredados cuando los mercados cambian de rumbo.

Los principales impulsores de las brechas incluyen a otros que agrupan herramientas cibernéticas más amplias, tratan los proyectos piloto como ingresos maduros o proyectan una erosión agresiva de precios sin validar los contratos con los proveedores. El año base de Mordor (2025) refleja únicamente los ingresos contabilizados y modera la compresión de precios con las tendencias reales de ASP obtenidas en entrevistas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de la brecha |

|---|---|---|

| USD 14,38 B (2025) | ���������� | - |

| USD 11,7 B (2024) | Regional Consultancy A | Incluye herramientas SIEM no conductuales y aplica el tipo de cambio de 2023 a la divisa de 2024 |

| USD 13,6 B (2024) | Trade Journal B | Contabiliza acuerdos de prueba de concepto y asume una caída de precios anual uniforme del 20% |

| USD 12,27 B (2024) | Global Consultancy C | Utiliza extrapolación de la base instalada sin validar los ingresos por servicios multi-tenant |

Estas comparaciones muestran que cuando el alcance, los precios y la cadencia de actualización se normalizan, la línea base de Mordor para 2025 ofrece un ancla equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claramente documentadas y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de seguridad adaptativa en 2025?

El mercado de seguridad adaptativa está valorado en USD 14,38 mil millones en 2025 y se proyecta que alcance los USD 32,27 mil millones en 2030.

¿Cuál es la CAGR esperada para el mercado de seguridad adaptativa hasta 2030?

Se prevé que el mercado se expanda a una tasa de crecimiento anual compuesta del 17,54% de 2025 a 2030.

¿Qué segmento de aplicación está creciendo más rápido?

La Seguridad en la Nube es el segmento de aplicación de mayor crecimiento, avanzando a una CAGR del 18,1% hasta 2030 a medida que las empresas aseguran las cargas de trabajo híbridas y multinube.

¿Qué región experimentará el mayor crecimiento?

��������-�ʲ���í�ھ����� está preparada para registrar el ascenso más rápido con una CAGR del 19,3% hasta 2030, respaldada por iniciativas digitales gubernamentales y la expansión de la infraestructura 5G.

¿Qué factor clave está impulsando a las empresas a adoptar soluciones de seguridad adaptativa?

El aumento de los ciberataques generados por IA que eluden las herramientas basadas en firmas está empujando a las organizaciones hacia plataformas que aprovechan el análisis de aprendizaje automático y la respuesta autónoma.

Última actualización de la página el: