Tamaño y Cuota del Mercado de Geofencing Activo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.97 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.94% CAGR |

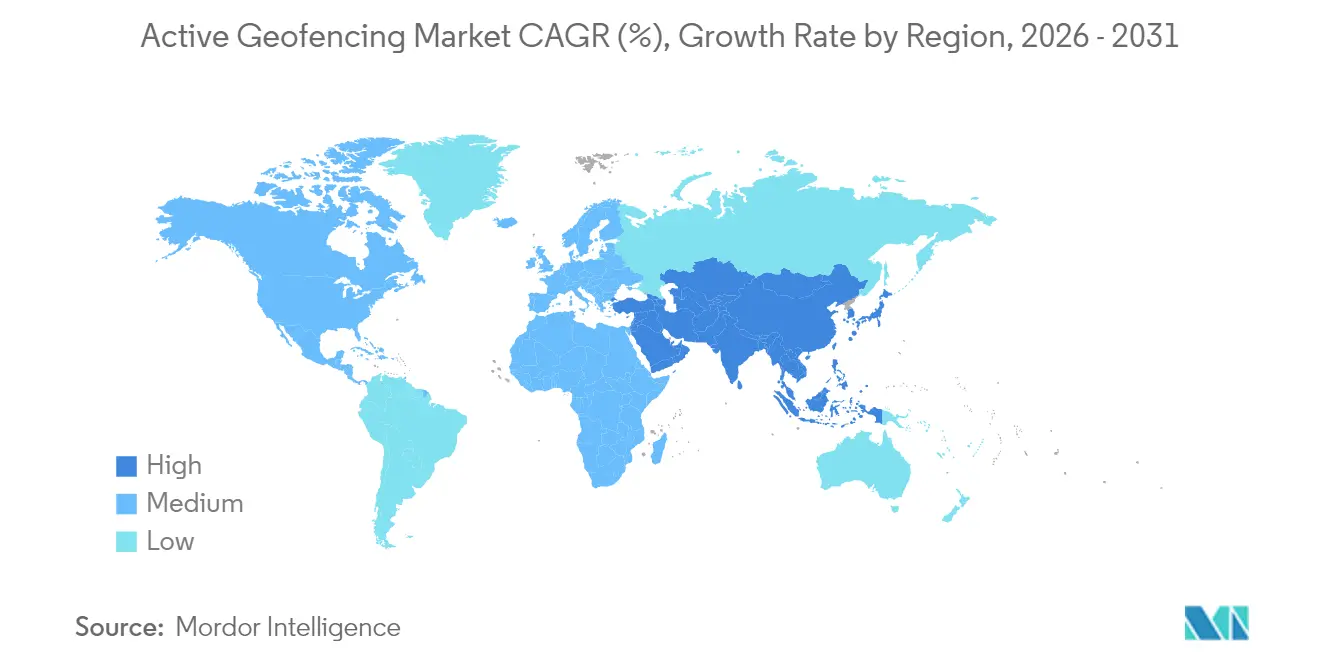

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

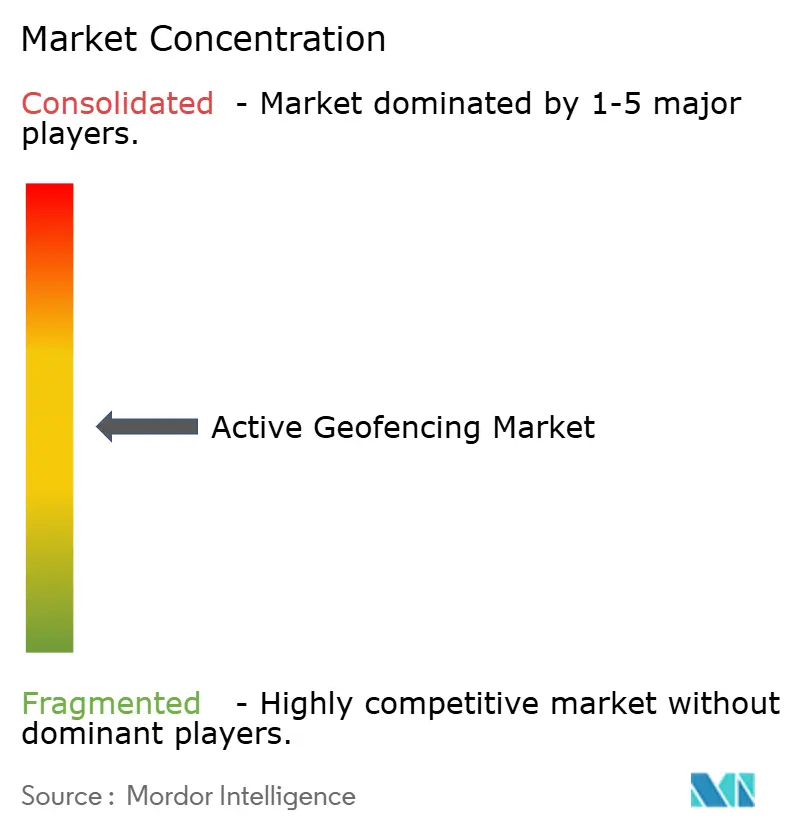

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Geofencing Activo por ����������

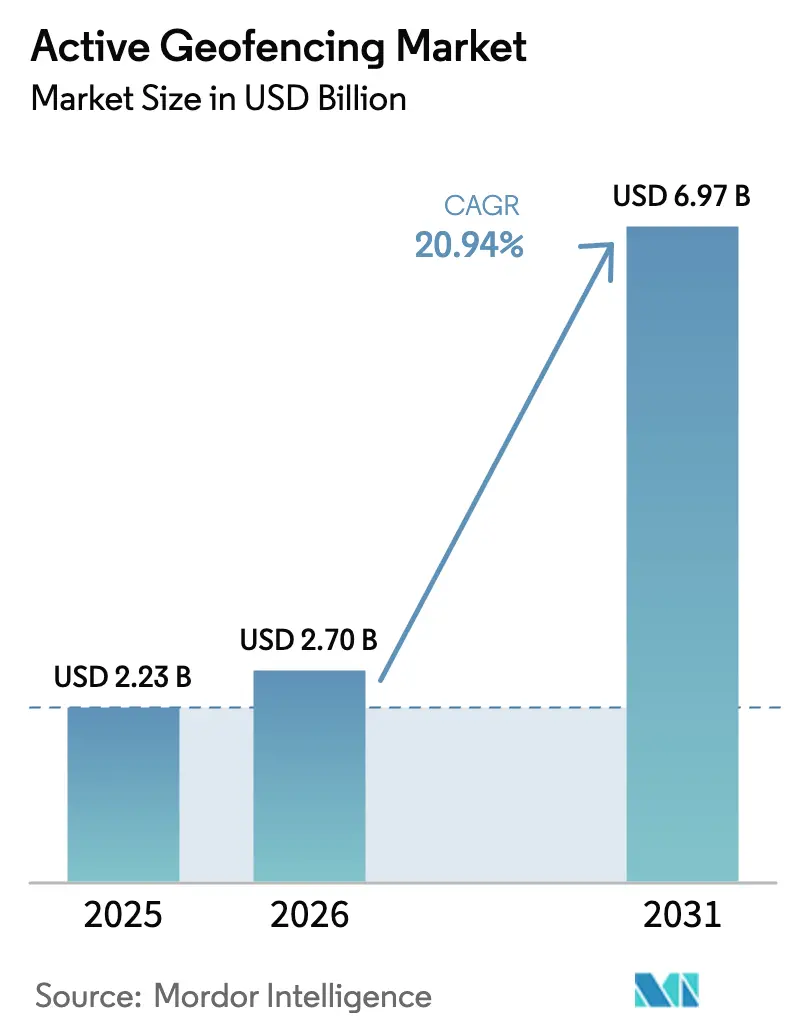

Se espera que el tamaño del mercado de geofencing activo crezca de USD 2,23 mil millones en 2025 a USD 2,7 mil millones en 2026 y se prevé que alcance USD 6,97 mil millones en 2031 a una CAGR del 20,94% durante 2026-2031. La expansión refleja cómo la tecnología de localización ha evolucionado desde simples activadores de proximidad hasta capas de inteligencia espacial en tiempo real que apoyan la toma de decisiones en logística, comercio minorista, atención sanitaria y sistemas autónomos. La creciente penetración de los teléfonos inteligentes, los despliegues de 5G y las herramientas de desarrollo nativas en la nube continúan reduciendo la fricción en la implementación, mientras que los programas gubernamentales de ciudades inteligentes impulsan la adopción de servicios públicos con conciencia geoespacial. Las estrategias empresariales ahora enfatizan la monetización de los datos de localización de primera parte, ilustrado por el plan de Google de ganar USD 11 mil millones al año a partir de la publicidad en Maps, y por los minoristas que reportan un aumento triple en la adquisición de clientes cuando las campañas incluyen activadores de geofencing. Los avances paralelos en seguridad de vuelos de drones, posicionamiento en interiores y telemática de flotas amplían la cantidad de problemas industriales que el geofencing puede resolver, sustentando un crecimiento de dos dígitos durante la década.

Conclusiones Clave del Informe

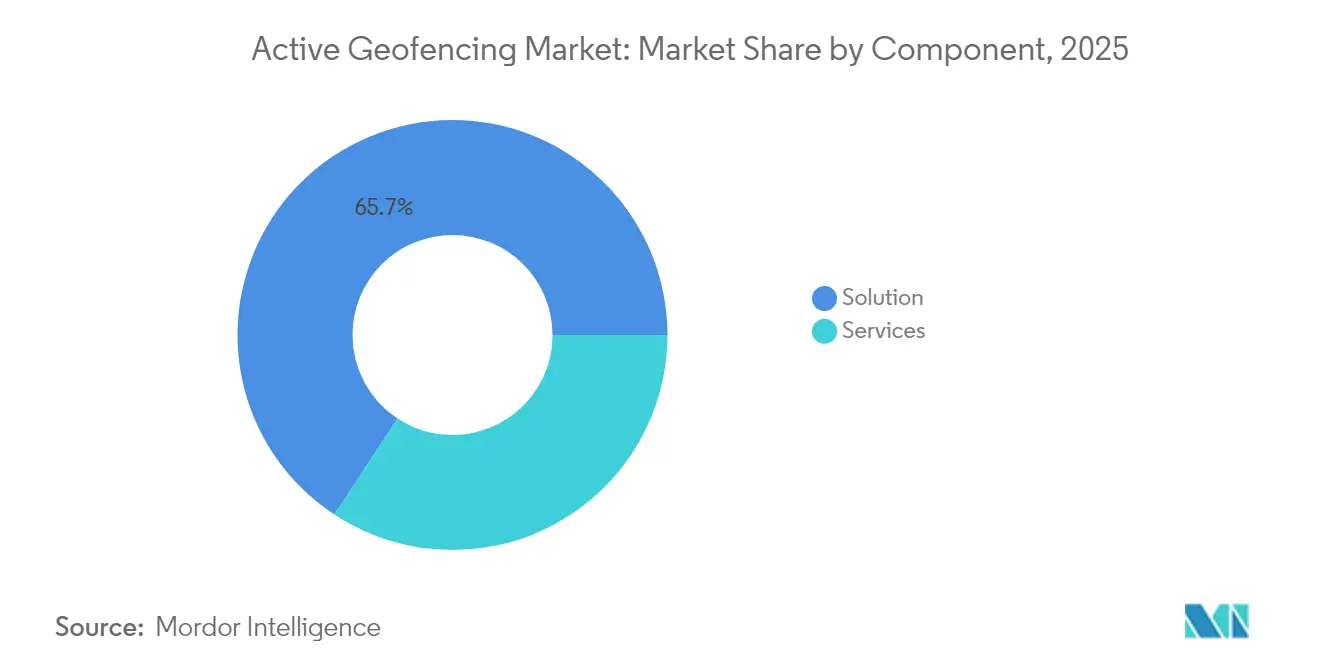

- Por componente, la solución representó el 65,74% de la cuota del mercado de geofencing activo en 2025, mientras que se proyecta que los servicios crecerán a una CAGR del 17,55% durante 2026-2031.

- Por modo de implementación, la infraestructura en la nube representó el 65,95% del tamaño del mercado de geofencing activo en 2025; los modelos híbridos están creciendo a una CAGR del 19,11% hasta 2031.

- Por tecnología, GPS/GNSS mantuvo el 41,76% de la cuota del mercado de geofencing activo en 2025, mientras que se proyecta que el geofencing para UAV se componga a una CAGR del 22,95% hasta 2031.

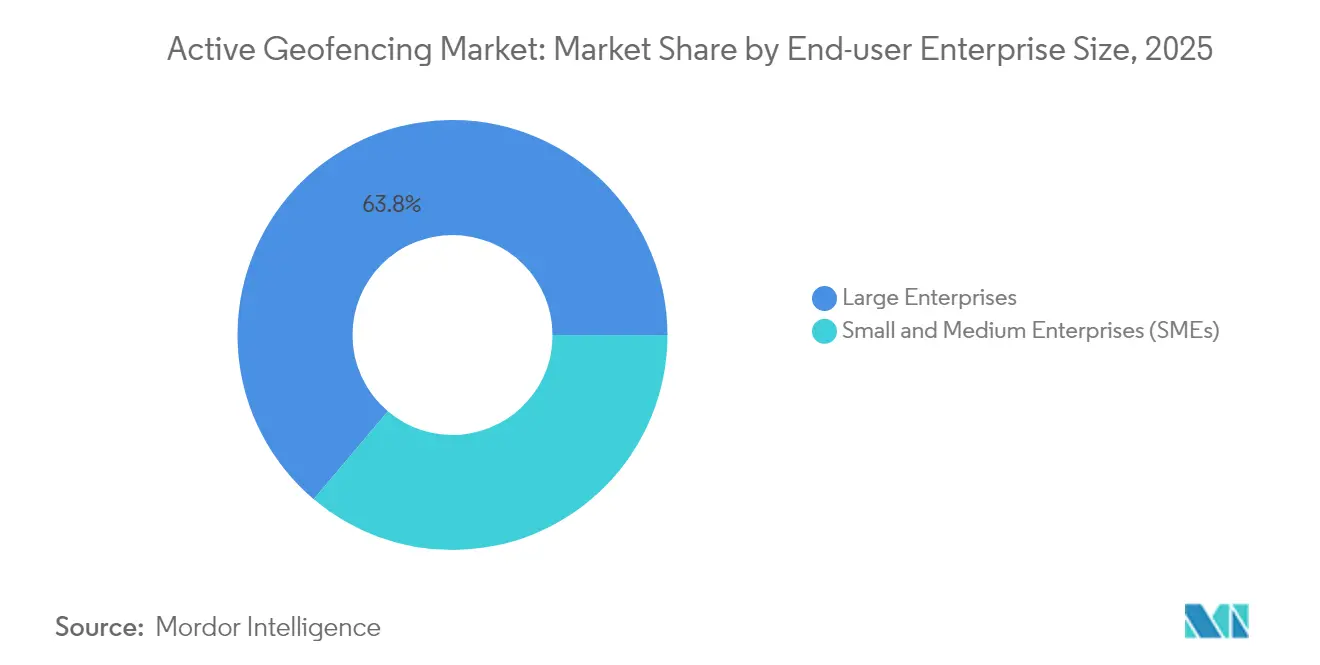

- Por tamaño de empresa del usuario final, las grandes empresas controlaron el 63,83% de la cuota del tamaño del mercado de geofencing activo en 2025, mientras que las PYMEs avanzan a una CAGR del 17,92% durante 2026-2031.

- Por vertical industrial del usuario final, el comercio minorista y el comercio electrónico comandaron el 25,88% de la cuota del tamaño del mercado de geofencing activo en 2025, mientras que la atención sanitaria y las ciencias de la vida están previstas para crecer a una CAGR del 21,38% hasta 2031.

- Por geografía, América del Norte lideró con una cuota de ingresos del 38,02% en 2025; se prevé que Asia Pacífico se expanda a una CAGR del 17,01% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Geofencing Activo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Los dispositivos móviles habilitados para IoT amplían los datos de localización precisos | +4.2% | Global, liderado por Asia Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Demanda de marketing hiperlocal de minoristas y restaurantes de servicio rápido | +3.8% | América del Norte y Europa, extendiéndose a Asia Pacífico | Corto plazo (≤ 2 años) |

| Geofencing en telemática de flotas y logística de última milla | +3.5% | Global, fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Las inspecciones industriales basadas en drones requieren zonas de seguridad dinámicas | +2.9% | América del Norte y Europa, Asia Pacífico emergente | Largo plazo (≥ 4 años) |

| Mandatos de ciudades inteligentes para servicios públicos con conciencia geoespacial | +2.7% | Europa, seguida de Asia Pacífico | Largo plazo (≥ 4 años) |

| La computación espacial y las plataformas de RA requieren capas en tiempo real | +2.1% | América del Norte y Europa como primeros adoptantes | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Proliferación de Dispositivos Móviles Habilitados para IoT

Aproximadamente 30 mil millones de dispositivos conectados estarán activos en todo el mundo en 2025, proporcionando una densa red de sensores que alimenta flujos de localización de alta granularidad en los motores de geofencing. Los teléfonos inteligentes modernos fusionan GPS, celular, Wi-Fi RTT y Bluetooth de Baja Energía para lograr una precisión de menos de un metro, habilitando casos de uso críticos para la seguridad, como el seguimiento de activos hospitalarios y la automatización industrial. La latencia ultra baja del 5G reduce aún más los tiempos de respuesta del geofencing, garantizando que las alertas o los mensajes de control se ejecuten dentro de los umbrales de misión crítica.

Creciente Demanda de Marketing Hiperlocal

Los minoristas y los restaurantes de servicio rápido utilizan el geofencing para enviar ofertas sensibles al tiempo que triplican las tasas de adquisición en comparación con los mensajes no segmentados. Los CPM más bajos que los medios impresos o de exterior, combinados con la atribución medible del tráfico peatonal, han llevado a las grandes cadenas a integrar el geofencing en sus estrategias omnicanal. El ajuste dinámico del radio basado en modelos de tiempo de viaje en tiempo real también aumenta la relevancia del mensaje, manteniendo un alto nivel de interacción mientras se reduce el desperdicio publicitario[1]Esri. "Nuevos Servicios de Localización y Datos Actualizados: Explore las Novedades para ArcGIS Location Services." 5 de septiembre de 2025..

Integración con la Telemática de Flotas y la Logística de Última Milla

Los operadores logísticos superponen geofences sobre depósitos, sitios de clientes y puntos críticos de congestión para que las unidades de telemática puedan automatizar los registros de conductores, activar los flujos de trabajo de recogida en la acera y marcar el uso no autorizado de vehículos. Amazon Location Service ahora ofrece alertas predictivas de entrada que anticipan la llegada de un camión, permitiendo que los equipos de almacén organicen los pedidos de manera más eficiente[2]Comunidad de AWS. "Mejorando la Recogida en la Acera con las funciones de Integridad de Localización Mejorada de Amazon Location Service." 31 de mayo de 2024.. Los modelos de aprendizaje automático que analizan datos históricos de rutas están mejorando la precisión del tiempo estimado de llegada, elevando la satisfacción del cliente y reduciendo los costes de horas extra.

Expansión de las Inspecciones Basadas en Drones

Los organismos reguladores de todo el mundo exigen que las aeronaves no tripuladas respeten las zonas de exclusión aérea en torno a aeropuertos, infraestructuras críticas y sitios de emergencia temporal. El cambio de DJI en 2025 de los bloqueos automáticos a las "Zonas de Advertencia Mejoradas" reconocidas por el operador ilustra cómo la política está evolucionando hacia la responsabilidad del operador respaldada por datos situacionales más ricos[3]Equipo DJI ViewPoints. "DJI Actualiza el Sistema GEO en Drones de Consumo y Empresa en EE. UU." 13 de enero de 2025.. Las correcciones GNSS de subcentímetro de redes como Geodnet permiten que los drones realicen inspecciones precisas de corredores mientras recalculan automáticamente la ruta si se publica una nueva restricción.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Normativas de privacidad del consumidor más estrictas sobre el seguimiento continuo | -2.8% | Europa primero, luego América del Norte | Corto plazo (≤ 2 años) |

| Consumo de batería y problemas de rendimiento en aplicaciones siempre activas | -1.9% | Global, agudo en Asia Pacífico con predominio móvil | Mediano plazo (2-4 años) |

| Normas de posicionamiento en interiores fragmentadas | -1.4% | Global | Mediano plazo (2-4 años) |

| Escasez de talento cualificado en análisis espacial | -1.1% | Global | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Normativas de Privacidad del Consumidor Más Estrictas

La prohibición de la Comisión Federal de Comercio (FTC) sobre la venta de datos de geolocalización sensibles, combinada con sanciones multimillonarias impuestas a los operadores de telecomunicaciones estadounidenses, obliga a los proveedores a invertir en gestión granular del consentimiento y anonimización en el dispositivo. El RGPD europeo sigue siendo el modelo global, que exige el consentimiento explícito para el seguimiento de la localización y una rigurosa minimización de datos. La adaptación de los flujos de trabajo de geofencing activo a múltiples normativas estatales en los Estados Unidos añade una carga de cumplimiento que puede ralentizar los despliegues.

Preocupaciones por el Consumo de Batería y el Rendimiento del Dispositivo

El sondeo continuo de GPS puede reducir la duración de la batería de los teléfonos inteligentes en más de un tercio en entornos con señal débil. Los SDK modernos mitigan el problema cambiando a sensores de bajo consumo cuando es poco probable que haya movimiento y agrupando los bordes del geofence para reducir los activaciones. Los modelos de inferencia en el dispositivo ahora predicen patrones de movimiento localmente, de modo que las solicitudes a la nube solo ocurren cuando es probable que se produzca una vulneración de límites, ahorrando energía sin degradar la precisión.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: La ���DZ��ܳ���ó�� se Acelera a Través de la Complejidad de Integración

La solución contribuyó con el 65,74% de los ingresos de 2025, y el segmento de servicios está en camino de lograr una CAGR del 17,55% a medida que las empresas externalizan tareas de diseño, implementación y optimización que requieren escasa experiencia en análisis espacial. Los integradores de sistemas agrupan auditorías de cumplimiento, desarrollo de aplicaciones de bajo código y monitoreo gestionado para que los clientes puedan lanzar campañas en semanas en lugar de trimestres. En los sectores regulados, los proveedores de servicios ajustan los flujos de consentimiento y la configuración de cifrado para superar las auditorías de HIPAA o PCI al primer intento. La creciente demanda de contratos basados en resultados está alentando a los proveedores a vincular las tarifas al aumento del tráfico peatonal o a la reducción de los incidentes de robo, alineando los incentivos y profundizando la fidelidad del cliente.

Los proveedores de plataformas también promueven programas de certificación para ampliar el grupo de talentos, mientras que las universidades añaden microcredenciales en ingeniería de localización. Estas iniciativas reducen la barrera de entrada para las pequeñas empresas y amplían el mercado de geofencing activo en general. Los servicios de optimización continua que actualizan los límites de polígonos, modifican las reglas de tiempo de permanencia y realizan pruebas A/B de los activos creativos garantizan que las campañas sigan siendo efectivas a medida que evolucionan la densidad urbana, los patrones de tráfico o las huellas de las tiendas.

Nota: Las cuotas de todos los segmentos individuales están disponibles tras la compra del informe

Por Modo de Implementación: Los Modelos ��í���������s Equilibran Seguridad y Escalabilidad

La nube mantuvo una cuota del 65,95% en 2025 gracias al escalado elástico y la cobertura global, pero las arquitecturas híbridas son las de mayor crecimiento con una CAGR del 19,11% porque permiten a las empresas procesar coordenadas sensibles de forma local mientras descargan el análisis a la nube. Los hospitales, por ejemplo, mantienen los eventos de localización a nivel del paciente dentro de una subred privada, pero utilizan la inteligencia artificial en la nube para pronosticar la demanda de camas. Las instituciones financieras siguen un patrón similar: las comprobaciones de geofencing para la prevención del fraude se ejecutan localmente, mientras que los mapas de calor agregados van a la nube para obtener información de marketing.

Los dispositivos periféricos —enrutadores, pasarelas y teléfonos inteligentes— ahora alojan intermediarios ligeros que deciden, en milisegundos, dónde ejecutar cada regla de localización. Este enrutamiento adaptativo reduce la latencia para las alertas de seguridad crítica y recorta las tarifas de salida de datos. A medida que proliferan las leyes nacionales de soberanía de datos, los proveedores agrupan los motores de política de geofencing con controles de residencia de datos, garantizando así la viabilidad futura de grandes implementaciones en múltiples jurisdicciones.

Por Tecnología: Los Sistemas UAV Redefinen los Requisitos de Precisión

GPS/GNSS contribuyó con el 41,76% de los ingresos en 2025 y sigue siendo indispensable para los casos de uso en exteriores. Sin embargo, el rápido ascenso del geofencing para drones, proyectado para una CAGR del 22,95%, está redefiniendo las prioridades de ingeniería. Los vuelos autónomos para inspecciones de infraestructuras o entregas de emergencia necesitan una precisión de centímetros y la ingestión dinámica de zonas de exclusión aérea. Los proveedores ahora combinan RTK-GPS con SLAM basado en visión para que los drones mantengan la certeza posicional incluso cuando las señales satelitales se debilitan bajo puentes o en cañones urbanos.

Wi-Fi RTT y las balizas BLE dominan las implementaciones en interiores, donde los escáneres de mano, las sillas de ruedas o los montacargas deben ubicarse dentro de las habitaciones más que en los edificios. Se prevé que los envíos de balizas BLE superen los 530 millones de unidades anuales para 2030, lo que subraya cómo los casos de uso en interiores complementan el GPS tradicional. Los motores híbridos cambian sin problemas entre señales de exteriores e interiores, brindando experiencias ininterrumpidas a trabajadores y consumidores a medida que se desplazan por entornos mixtos.

Por Tamaño de Empresa del Usuario Final: Las PYMEs Adoptan Soluciones Nativas en la Nube

Las grandes empresas representaron el 63,83% de los ingresos de 2025 porque podían permitirse integraciones a medida con los sistemas ERP, CRM y de seguridad. Las cadenas minoristas implementan miles de geofences a nivel de tienda que ajustan el gasto en marketing en tiempo real, mientras que las aerolíneas vinculan las zonas del lado aire a las plataformas de programación de personal para tiempos de rotación optimizados.

Sin embargo, las pequeñas y medianas empresas representan el segmento de crecimiento más dinámico con una CAGR del 17,92%, impulsado por el SaaS basado en suscripción que oculta la complejidad técnica. Los food trucks pueden activar promociones en la acera sin contratar desarrolladores, y las clínicas boutique pueden automatizar el registro de pacientes cuando los visitantes entran al estacionamiento. Los programas de financiamiento que agrupan las tarifas de software en los cargos del procesador de pagos reducen aún más los obstáculos de capital, desbloqueando una expansión de cola larga para el mercado de geofencing activo.

Nota: Las cuotas de todos los segmentos individuales están disponibles tras la compra del informe

Por Vertical Industrial del Usuario Final: La Atención Sanitaria se Acelera Mediante Impulsores Regulatorios

El comercio minorista y el comercio electrónico dominaron con una cuota de ingresos del 25,88% en 2025, ya que las cadenas aprovechan los datos de proximidad en tiempo real para aumentar las conversiones en tienda y gestionar los amortiguadores de inventario. Los identificadores de fidelidad a nivel de cesta se sincronizan con los pings de localización para que las ofertas reflejen tanto el historial de compras como el contexto inmediato, mezclando perfiles en línea y fuera de línea de manera fluida.

La atención sanitaria y las ciencias de la vida es el sector de mayor crecimiento, proyectado a una CAGR del 21,38%, porque los reguladores ahora permiten terapéuticas digitales que dependen de la localización verificada del paciente. Los geofences alrededor de los pabellones de demencia alertan a las enfermeras cuando los residentes se acercan a las salidas restringidas, mientras que los sensores de cadena de frío etiquetados en las cajas de vacunas activan alarmas si salen de los corredores de temperatura controlada. La integración con los registros electrónicos de salud significa que estos eventos se documentan automáticamente, eliminando el registro manual y reduciendo la responsabilidad. El alto nivel de riesgo en la seguridad del paciente justifica niveles de servicio premium y crea un nicho defendible dentro de la industria de geofencing activo más amplia.

Análisis Geográfico

América del Norte mantuvo una cuota de ingresos del 38,02% en 2025 gracias a la amplia cobertura de 5G, los maduros ecosistemas publicitarios y los sólidos presupuestos de TI empresarial. Los minoristas estadounidenses reportan aumentos de dos dígitos en el tráfico peatonal al agregar geofencing a las aplicaciones de fidelidad, y los proveedores logísticos habitualmente colocan geofences en los centros de distribución para reducir el tiempo de inactividad en los muelles de carga. La clara postura de cumplimiento de la Comisión Federal de Comercio (FTC) crea reglas de cumplimiento predecibles que permiten a los proveedores innovar sin adivinar la dirección regulatoria. �䲹�Բ���á aprovecha el geofencing en los portales de servicios digitales gubernamentales, mientras que el auge del comercio electrónico en ��é�澱���� impulsa la adopción entre los operadores de paquetería y los operadores de centros comerciales.

Asia Pacífico es la región de mayor crecimiento con una CAGR del 17,01% hasta 2031, impulsada por la urbanización, la saturación de teléfonos inteligentes y los proyectos de infraestructura inteligente en megaciudades. Las "superaplicaciones" de China integran el geofencing en pagos, transporte bajo demanda y comercio local, normalizando la tecnología para mil millones de consumidores. La Plataforma Unificada de Interfaz Logística de India vincula las API de los transportistas con los hitos de entrega verificados por geofencing, agilizando los trámites regulatorios y reduciendo los costes de demora. Los avanzados pilotos de redes privadas de 5G en Corea del Sur y ������ó�� respaldan la automatización de fábricas, donde los microgeofences alrededor de las celdas de trabajo robóticas garantizan la seguridad de los trabajadores y la protección de los activos.

Europa mantiene un impulso constante bajo un paradigma de privacidad primero. Ciudades como Estocolmo y Barcelona utilizan "zonas verdes" delimitadas por geofencing para redirigir los vehículos contaminantes, reduciendo la congestión y las emisiones. Los fabricantes integran el geofencing en las líneas de la Industria 4.0 para el mantenimiento predictivo y la prevención de accidentes. El impulso de la Comisión Europea hacia capas de datos de movilidad urbana comunes está fomentando estándares de geofencing interoperables, mejorando la eficiencia de la logística transfronteriza. Los centros logísticos de Europa del Este y las plantas de energía renovable nórdicas añaden a un conjunto diverso de implementaciones regionales.

Panorama Competitivo

El mercado de geofencing activo está moderadamente fragmentado, con gigantes de plataformas y especialistas enfocados coexistiendo. Google, Apple y Amazon proporcionan SDK que los desarrolladores integran en millones de aplicaciones de consumo, otorgando a los gigantes ventajas de escala en volumen de datos y canales de monetización. El objetivo de Google de obtener USD 11 mil millones en ingresos anuales por publicidad en Maps subraya cómo el geofencing ha pasado de ser una utilidad técnica a un centro de beneficios.

Los especialistas de nivel medio como Esri, HERE y TomTom se diferencian mediante cartografía de alta precisión, motores de tiempo de ejecución con prioridad sin conexión y paneles de análisis llave en mano. La asociación de Esri con Microsoft integra ricas funciones espaciales en los flujos de trabajo de inteligencia empresarial convencionales, ampliando la base de usuarios potenciales sin requerir experiencia en SIG. La alianza automotriz de USD 1 mil millones entre HERE y AWS muestra cómo la profundidad de la nube y la amplitud de los mapas convergen para servir a los vehículos definidos por software que dependen del geofencing de grado centimétrico para las funciones de ADAS.

Los innovadores de nicho abordan los puntos de dolor verticales. Radar Labs ofrece SDK móviles de fácil integración optimizados para el compromiso minorista, mientras que Mapsted comercializa el posicionamiento en interiores sin balizas que reduce los costes de hardware. En el ámbito de los drones, DJI combina datos del espacio aéreo con detección de obstáculos a bordo para mantener el cumplimiento mientras preserva la flexibilidad del operador. La diversidad del ecosistema respalda una innovación sólida, pero mantiene los tamaños promedio de los acuerdos manejables, manteniendo el apalancamiento del cliente en las negociaciones de precios.

Líderes de la Industria de Geofencing Activo

Bluedot Innovation Pty Ltd

IBM Corporation

Microsoft Corporation

Radar Labs Inc.

Infillion, Inc (GIMBLE)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: HERE Technologies y AWS lanzaron una asociación de USD 1 mil millones a 10 años para desarrollar mapas impulsados por inteligencia artificial para vehículos definidos por software.

- Enero de 2025: DJI reemplazó los bloqueos automáticos de drones con "Zonas de Advertencia Mejoradas", transfiriendo más responsabilidad a los pilotos.

- Diciembre de 2024: AWS introdujo el soporte de PrivateLink para Amazon Location Service, lo que permite a las empresas mantener los datos de localización en subredes privadas.

- Diciembre de 2024: Viavi Solutions adquirió Inertial Labs por USD 150 millones para ampliar los activos de posicionamiento de precisión.

- Julio de 2024: Esri se asoció con Microsoft para integrar el análisis espacial en Microsoft Fabric.

- Julio de 2024: TomTom firmó un acuerdo de datos de localización plurianual con Microsoft para Azure Maps y Power BI.

- Junio de 2024: Amazon Location Service añadió alertas predictivas de entrada que mejoran la eficiencia de la recogida en la acera.

Alcance del Informe del Mercado Global de Geofencing Activo

El geofencing utiliza GPS, tecnologías celulares o Wi-Fi para rastrear los dispositivos que deben monitorearse contra los geofences definidos. Un geofence es el perímetro virtual que rodea la ubicación física configurada mediante mapas. Los geofences activos requieren que los usuarios acepten los servicios de localización a través de GPS o identificación por radiofrecuencia (RFID).

El mercado de geofencing activo está segmentado por tamaño de organización (pequeñas y medianas empresas y grandes empresas), industria del usuario final (BFSI, defensa, gobierno y fuerzas militares, atención sanitaria, fabricación industrial, comercio minorista, y transporte y logística) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, y Medio Oriente y Á�ڰ�������).

Los tamaños de mercado y las previsiones se proporcionan en términos de valor (en USD) para todos los segmentos anteriores.

| ���DZ��ܳ���ó�� |

| Servicios |

| Nube |

| Local |

| ���������� |

| GPS/GNSS |

| Celular |

| Wi-Fi/BLE |

| RFID/NFC |

| Sistemas de Geofencing para UAV/Drones |

| Pequeñas y Medianas Empresas (PYMEs) |

| Grandes Empresas |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Comercio Minorista y Comercio Electrónico |

| Transporte y Logística |

| Atención Sanitaria y Ciencias de la Vida |

| Gobierno y Defensa |

| Fabricación Industrial |

| Medios de Comunicación y Entretenimiento |

| Otros Verticales Industriales del Usuario Final |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| ASEAN | ||

| Resto de Asia Pacífico | ||

| Medio Oriente y Á�ڰ������� | Medio Oriente | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Medio Oriente | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Kenia | ||

| Resto de Á�ڰ������� | ||

| Por Componente | ���DZ��ܳ���ó�� | ||

| Servicios | |||

| Por Modo de Implementación | Nube | ||

| Local | |||

| ���������� | |||

| Por Tecnología | GPS/GNSS | ||

| Celular | |||

| Wi-Fi/BLE | |||

| RFID/NFC | |||

| Sistemas de Geofencing para UAV/Drones | |||

| Por Tamaño de Empresa del Usuario Final | Pequeñas y Medianas Empresas (PYMEs) | ||

| Grandes Empresas | |||

| Por Vertical Industrial del Usuario Final | Banca, Servicios Financieros y Seguros (BFSI) | ||

| Comercio Minorista y Comercio Electrónico | |||

| Transporte y Logística | |||

| Atención Sanitaria y Ciencias de la Vida | |||

| Gobierno y Defensa | |||

| Fabricación Industrial | |||

| Medios de Comunicación y Entretenimiento | |||

| Otros Verticales Industriales del Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| �����貹ñ�� | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| India | |||

| ������ó�� | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

| Medio Oriente y Á�ڰ������� | Medio Oriente | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto de Medio Oriente | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Nigeria | |||

| Kenia | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de geofencing activo en 2031?

Se proyecta que el mercado de geofencing activo alcanzará USD 6,97 mil millones en 2031.

¿Qué región se está expandiendo más rápidamente en geofencing activo?

Se prevé que Asia Pacífico crezca a una CAGR del 17,01% hasta 2031, impulsada por las inversiones en ciudades inteligentes y el amplio uso de teléfonos inteligentes.

¿Qué modo de implementación está ganando mayor impulso?

La arquitectura híbrida es el modo de mayor crecimiento con una CAGR del 19,11%, ya que equilibra las necesidades de soberanía de datos con la escalabilidad de la nube.

¿Qué vertical industrial muestra el mayor crecimiento futuro?

La atención sanitaria y las ciencias de la vida lideran con una CAGR proyectada del 21,38% gracias a los mandatos de monitoreo de pacientes y seguimiento de activos.

¿Cuál es el principal desafío regulatorio para los proveedores de geofencing?

Las leyes de privacidad más estrictas, incluidas las restricciones de la Comisión Federal de Comercio (FTC) sobre datos de localización sensibles, requieren que los proveedores adopten prácticas de consentimiento granular y anonimización en el dispositivo.

¿Qué años cubre este Mercado de Geofencing Activo y cuál fue el tamaño del mercado en 2025?

En 2025, el tamaño del Mercado de Geofencing Activo se estimó en USD 2,23 mil millones. El informe cubre el tamaño histórico del Mercado de Geofencing Activo para los años: 2019, 2020, 2021, 2022, 2023, 2024 y 2025. El informe también pronostica el tamaño del Mercado de Geofencing Activo para los años: 2026, 2027, 2028, 2029, 2030 y 2031.

Última actualización de la página el: