Tamaño y participación del mercado global de tratamiento de queratosis actínica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

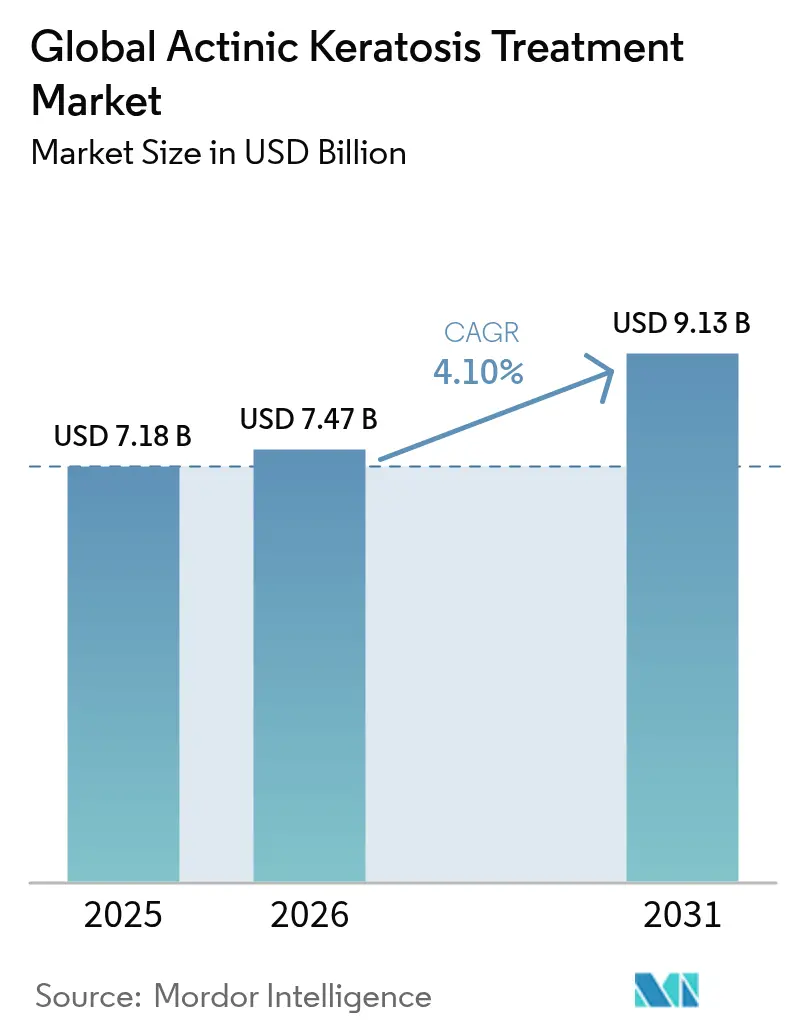

| Tamaño del Mercado (2026) | 7.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.10% CAGR |

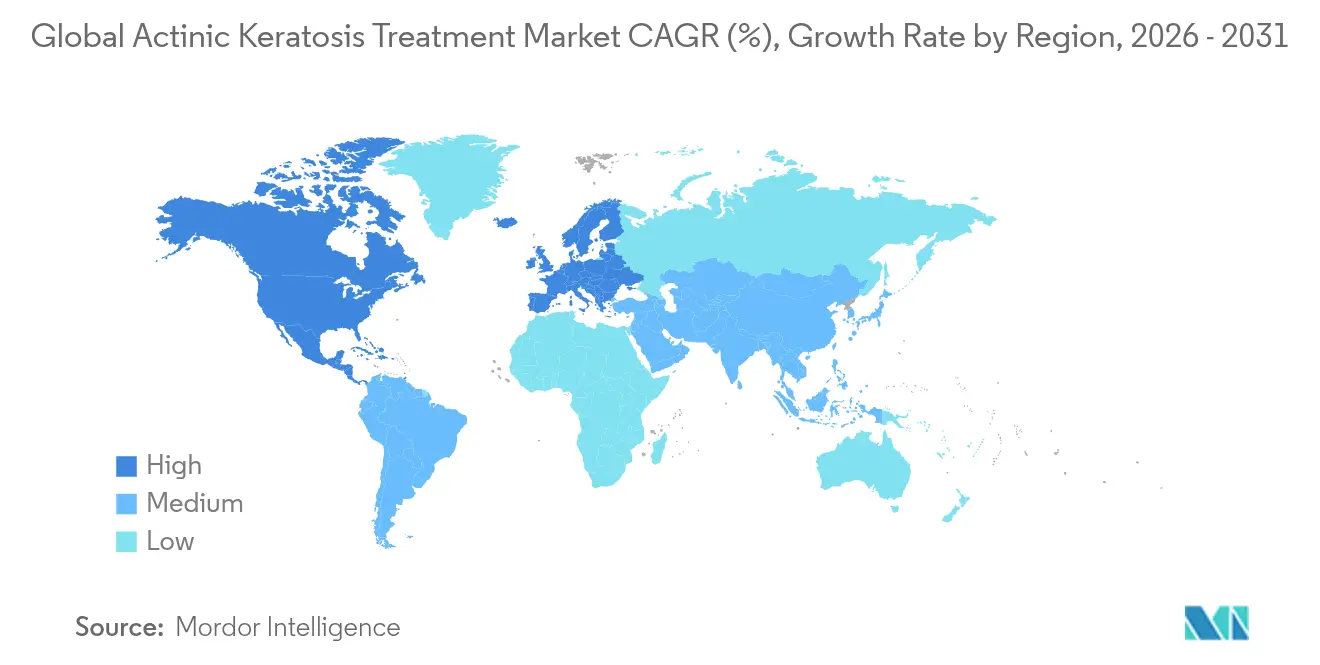

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado global de tratamiento de queratosis actínica por ����������

Se espera que el tamaño del mercado de tratamiento de queratosis actínica crezca de USD 7,18 mil millones en 2025 a USD 7,47 mil millones en 2026, con pronóstico de alcanzar USD 9,13 mil millones en 2031 a una CAGR del 4,10% durante 2026-2031. Este crecimiento refleja la creciente prevalencia de lesiones en poblaciones envejecidas de piel clara, la rápida innovación en procedimientos y la mejora en la claridad del reembolso en las principales economías. América del Norte mantiene el liderazgo gracias a la cobertura integral de seguros y a sólidos ecosistemas de investigación clínica, mientras que ��������-�ʲ���í�ھ�����, liderada por ������ó�� y Australia, se expande con mayor rapidez impulsada por el envejecimiento demográfico y un acceso más amplio a la dermatología. La rivalidad competitiva se mantiene moderada, dado que las empresas consolidadas adquieren activos en cartera y refinan combinaciones fármaco-dispositivo, mientras que los participantes más pequeños enfatizan la terapia fotodinámica con luz diurna y el diagnóstico asistido por IA. Los avances en procedimientos, como los sistemas de láser fraccional y la terapia fotodinámica mediada por luz diurna, están acelerando la adopción por parte de los médicos, incluso mientras las terapias tópicas continúan dominando la atención de primera línea. Las farmacias digitales, impulsadas por el uso de la telemedicina durante la pandemia, están reformulando la dinámica de distribución, mientras que los grupos de pacientes más jóvenes buscan intervenciones preventivas tempranas, lo que señala un cambio gradual en los paradigmas de tratamiento.

Conclusiones clave del informe

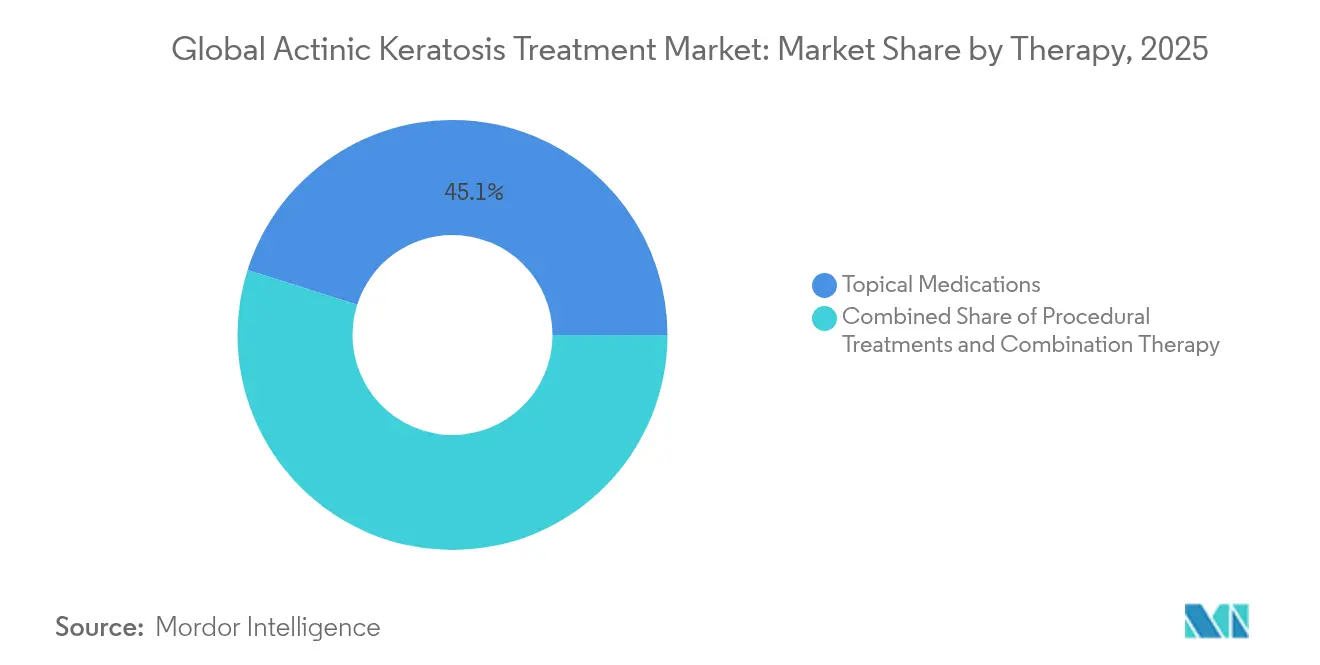

- Por terapia, los medicamentos tópicos lideraron con el 45,12% de la participación del mercado de tratamiento de queratosis actínica en 2025, mientras que los tratamientos procedimentales se proyecta que se expandirán a una CAGR del 5,12% hasta 2031.

- Por usuario final, los hospitales y centros de oncología mantuvieron el 53,55% de la participación del tamaño del mercado de tratamiento de queratosis actínica en 2025, mientras que los entornos de atención domiciliaria registran la CAGR más alta del 4,73% hasta 2031.

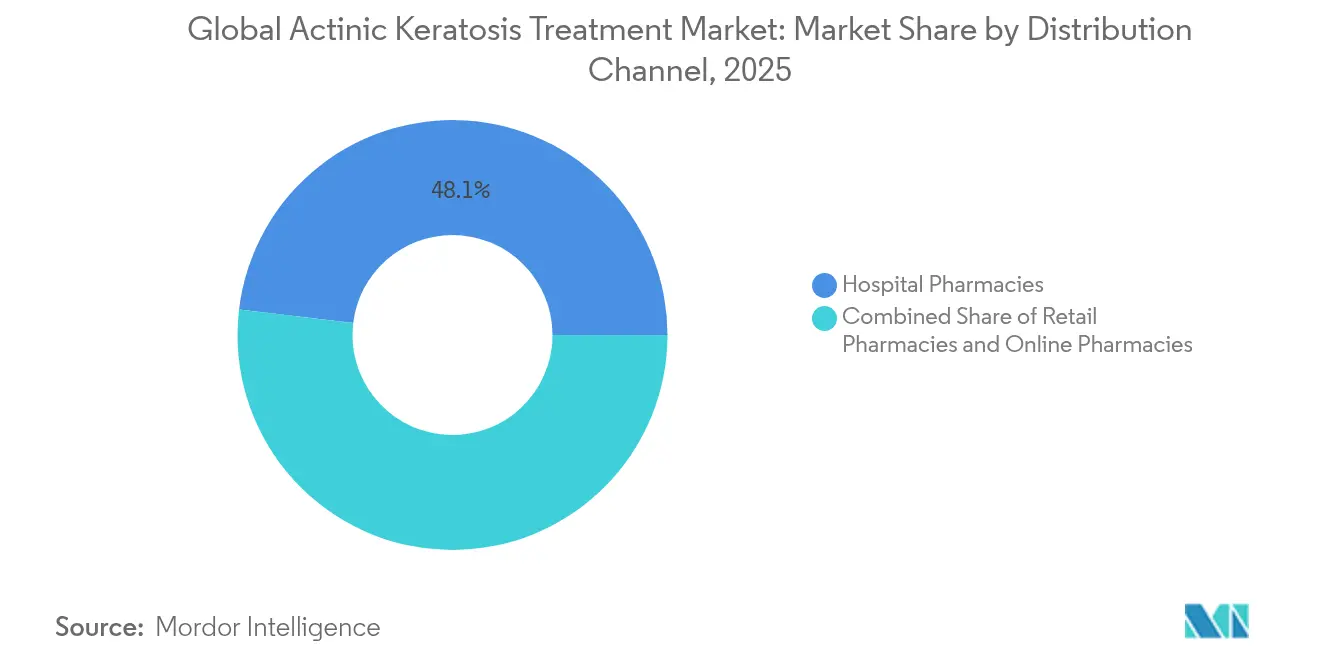

- Por canal de distribución, las farmacias hospitalarias representaron el 48,10% del mercado de tratamiento de queratosis actínica en 2025; las farmacias en línea lideran el crecimiento con una CAGR del 5,06% hasta 2031.

- Por grupo de edad del paciente, los individuos mayores de 60 años captaron el 67,20% del mercado de tratamiento de queratosis actínica en 2025, mientras que el grupo demográfico menor de 40 años avanza a una CAGR del 5,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ����������, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de tratamiento de queratosis actínica

Análisis del impacto de los impulsores*

| Impulsor | (~) Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Prevalencia creciente en poblaciones envejecidas de piel clara | +1.2% | Global, alto en América del Norte y Australia | Largo plazo (≥ 4 años) |

| Demanda creciente de procedimientos dermatológicos mínimamente invasivos | +0.8% | América del Norte y UE; en expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansión de la cobertura de reembolso para terapias de queratosis actínica en mercados de la OCDE | +0.6% | EE. UU. y Alemania lideran | Corto plazo (≤ 2 años) |

| Adopción de protocolos de terapia fotodinámica con luz diurna que reducen el tiempo en silla y el costo | +0.5% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Aprobaciones regulatorias de agentes novedosos que impulsan la adopción por parte de los médicos | +0.3% | Marcos regulatorios de EE. UU. y UE | Corto plazo (≤ 2 años) |

| Dermoscopia habilitada por IA que impulsa un diagnóstico más temprano | +0.2% | América del Norte y APAC | Largo plazo (≥ 4 años) |

| Fuente: ���������� | |||

Prevalencia creciente de queratosis actínica en poblaciones envejecidas de piel clara

Las tasas de prevalencia oscilan entre el 11% y el 25% en latitudes septentrionales y alcanzan el 60% entre los adultos australianos, lo que subraya un grupo de pacientes amplio y creciente. Los datos de clínicas en �����貹ñ�� muestran una prevalencia general del 28,6%, con los hombres afectados de manera desproporcionada, lo que configura la demanda de terapia. La mejora en el cribado público y el aumento de la esperanza de vida llevan más lesiones a los entornos clínicos, mientras que cada lesión indica un riesgo elevado de carcinoma de células escamosas, con una transformación maligna estimada en el 8% en pacientes inmunocompetentes. Los pagadores consideran el tratamiento temprano como una estrategia para evitar costos, lo que respalda una cobertura más amplia tanto para la atención tópica como procedimental. En conjunto, estas dinámicas generan una demanda duradera en todas las principales geografías.

Demanda creciente de procedimientos dermatológicos mínimamente invasivos

La preferencia de los pacientes está evolucionando hacia enfoques que ofrecen alta tasa de eliminación y un tiempo de recuperación mínimo. La terapia fotodinámica logra entre el 85% y el 90% de eliminación tras una o dos sesiones y supera a la crioterapia en el resultado cosmético. Los protocolos de luz diurna reducen las puntuaciones de dolor y disminuyen la ocupación de la clínica, lo que hace que la modalidad sea más aceptable para pacientes con aversión al dolor. Las plataformas de láser fraccional, como el Fraxel FTX de doble longitud de onda, ofrecen ablación dirigida con una recuperación más rápida, impulsando la adopción de procedimientos. Las herramientas de cribado por IA que alcanzan una sensibilidad del 87% aceleran el diagnóstico temprano, lo que permite a los médicos seleccionar opciones mínimamente invasivas con mayor prontitud. En conjunto, estos avances impulsan el rápido crecimiento del segmento procedural.

Expansión de la cobertura de reembolso para terapias de queratosis actínica en mercados de la OCDE

Los pagadores cubren cada vez más la terapia fotodinámica y los tópicos consolidados, al considerarlos estrategias preventivas que reducen los costos oncológicos posteriores. Los principales aseguradores de EE. UU. reembolsan ahora la terapia fotodinámica con ácido aminolevulínico en múltiples zonas corporales, ampliando la elegibilidad de los pacientes [1]Equipo de Política de Medica, "Tratamiento con luz y terapias láser para enfermedades dermatológicas benignas", medica.com. La FDA ha autorizado recientemente el uso de hasta tres tubos de Ameluz por sesión, lo que refleja flexibilidad regulatoria y allana el camino hacia regímenes más cortos y eficaces. Los organismos rectores de directrices en Europa respaldan esta postura, recomendando la terapia fotodinámica como terapia de primera línea. El apoyo sostenido al reembolso reduce el gasto de bolsillo de los pacientes y mejora la adherencia en los mercados de altos ingresos.

Adopción de protocolos de terapia fotodinámica con luz diurna que reducen el tiempo en silla y el costo

La terapia fotodinámica mediada por luz diurna logra una respuesta lesional ≥70% y limita el dolor intenso notificado con los sistemas basados en LED. Los pacientes completan la activación lumínica al aire libre, liberando las salas de la clínica y aumentando la capacidad de atención del proveedor. Las consultas informan listas de espera más cortas y una mejor utilización de los recursos. Las ventajas en costos abarcan una reducción del equipo de capital, menores necesidades de personal y mayores volúmenes diarios de pacientes. La mayor disponibilidad de kits de luz diurna dirigidos al campo está destinada a hacer factible la terapia fotodinámica incluso en clínicas urbanas y rurales más pequeñas, ampliando el acceso.

Aprobaciones regulatorias de agentes novedosos que impulsan la adopción por parte de los médicos

La FDA y la Agencia Europea de Medicamentos (EMA) continúan agilizando los tópicos y las combinaciones dispositivo-fármaco que demuestran sólidos beneficios de seguridad. La aprobación de una superficie ampliada para el tirbanibulin de hasta 100 cm² cuadruplica el área de superficie elegible por ciclo de tratamiento y simplifica la terapia de campo para lesiones multifocales. Extensiones de ficha técnica similares para Ameluz y los regímenes emergentes de 5-FU más calcipotriol ilustran una orientación regulatoria hacia la conveniencia. Los veredictos positivos animan a los prescriptores a transicionar a los pacientes desde la crioterapia convencional hacia opciones farmacológicas o de terapia fotodinámica respaldadas por la evidencia.

Dermoscopia habilitada por IA que impulsa el diagnóstico temprano y los volúmenes de tratamiento

Los modelos de aprendizaje profundo superan ahora a los dermató����������s generalistas en varias tareas de clasificación de lesiones, con una especificidad del 77% registrada en metaanálisis. La identificación más temprana de lesiones delgadas o subclínicas aumenta el volumen total de tratamiento disponible. Las plataformas comerciales de teledermoscopia integran triaje por IA para identificar queratosis sospechosas antes de las visitas presenciales, agilizando las derivaciones y reduciendo los cuellos de botella en las especialidades. Los proveedores se benefician de un mayor rendimiento procedimental, mientras que los pacientes acceden al tratamiento más pronto mediante protocolos menos invasivos.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| El perfil de eventos adversos de los tópicos existentes limita el cumplimiento del paciente | –0.7% | Global, más grave en mercados emergentes | Corto plazo (≤ 2 años) |

| Altos costos de bolsillo en economías emergentes | –0.4% | ��������-�ʲ���í�ھ�����, América Latina, África | Largo plazo (≥ 4 años) |

| La retirada del mebutato de ingenol erosiona la confianza de los clínicos | –0.3% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Presión sobre los márgenes derivada de los proyectos piloto de pago agrupado en Europa | –0.2% | Europa, posible extensión a la OCDE | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

El perfil de eventos adversos de los tópicos existentes limita el cumplimiento del paciente

Las reacciones locales como eritema, dolor y formación de costras llevan a muchos pacientes a interrumpir prematuramente el tratamiento con 5-fluorouracilo, lo que perjudica los resultados de eliminación. La salida del mercado del mebutato de ingenol en 2020 tras alertas de seguridad amplificó la precaución de los prescriptores ante las moléculas más nuevas. Los regímenes dirigidos al campo a menudo requieren cubrir amplias regiones faciales o del cuero cabelludo, creando una inflamación visible que disuade a los pacientes con sensibilidad cosmética. Los estudios en curso que exploran las combinaciones de 5-FU y calcipotriol tienen como objetivo acortar el tratamiento a cuatro días manteniendo una alta eficacia. Hasta que mejore la tolerabilidad, algunos pacientes diferirán o rechazarán la terapia necesaria.

Altos costos de bolsillo en economías emergentes

Las sesiones procedimentales y los biológicos pueden superar los USD 100.000 anuales, colocando la terapia fuera del alcance de los pacientes que pagan de su propio bolsillo en mercados con escasa cobertura de seguros [2]Craig G. Burkhart, "Toxicidad financiera de los biológicos e inhibidores de JAK en los Estados Unidos", opendermatologyjournal.com. La escasez de especialistas agrava los obstáculos económicos: Ghana cuenta con solo 25 dermató����������s para 25 millones de habitantes, lo que lleva las lesiones no tratadas a etapas avanzadas. Si bien las farmacias digitales prometen genéricos más baratos, las limitaciones logísticas y las barreras de pago ralentizan su adopción. La sensibilidad al precio limitará, por tanto, la penetración de las terapias premium en muchos mercados emergentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por terapia: Los tratamientos procedimentales ganan terreno a pesar del dominio de los tópicos

Los medicamentos tópicos mantuvieron el 45,12% de la participación del mercado de tratamiento de queratosis actínica en 2025, dado que el 5-fluorouracilo, el imiquimod y el más reciente tirbanibulin siguen siendo de primera línea para la terapia de campo. La expansión de la ficha técnica del tirbanibulin a 100 cm² lo posiciona para una aplicación más amplia en cara y cuero cabelludo, reforzando el liderazgo de los tópicos. Sin embargo, la categoría procedural se encuentra en una trayectoria de CAGR del 5,12%, y se prevé que su participación en el tamaño del mercado de tratamiento de queratosis actínica aumente de manera constante hacia 2031. La terapia fotodinámica mediada por luz diurna, los láseres de CO₂ fraccionados y la administración de fármacos asistida por láser están ampliando el arsenal terapéutico, ofreciendo ventajas cosméticas y períodos de cicatrización más cortos.

La adopción de procedimientos varía según la geografía y el reembolso, pero la evidencia clínica continúa favoreciendo la terapia fotodinámica frente a los ciclos repetidos de tópicos para campos de lesiones múltiples. Los hospitales, las clínicas dermatológicas e incluso los centros ambulatorios están invirtiendo en RhodoLED XL y plataformas similares tras la reciente autorización de la FDA. La crioterapia, aún ampliamente utilizada para lesiones aisladas, compite ahora con el resurfacing láser que puede eliminar el daño ultravioleta difuso en una sola visita. A medida que los protocolos maduran, se espera que los tratamientos procedimentales diluyan aún más el dominio de los tópicos, especialmente en mercados donde los pagadores recompensan la eliminación a largo plazo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: Los hospitales mantienen el volumen mientras los modelos de atención domiciliaria se expanden

Los hospitales y centros de oncología representaron el 53,55% de los ingresos del mercado de tratamiento de queratosis actínica en 2025, lo que refleja la concentración de experiencia y los procedimientos que requieren equipamiento intensivo. El sólido respaldo del reembolso y la actividad de ensayos académicos consolidan su papel en el manejo de lesiones avanzadas o de alto riesgo. Estos centros despliegan historia clínica electrónica integrada, imagen y triaje por IA que agilizan el mapeo del tratamiento de campo y el seguimiento. No obstante, las limitaciones de capacidad y los elevados costos generales instan a los proveedores a derivar los casos estables hacia entornos ambulatorios y domiciliarios.

Los entornos de atención domiciliaria, apoyados por programas de fototerapia liderados por enfermería y tópicos de autoaplicación, son el canal de mayor crecimiento con una CAGR del 4,73%. Los programas piloto demuestran la autoadministración segura de la fototerapia de banda estrecha y la terapia fotodinámica con luz diurna bajo supervisión virtual, reduciendo los costos de transporte y espera. El seguimiento mediante teledermacología y los recordatorios de adherencia basados en aplicaciones son facilitadores clave. A medida que los pagadores reembolsen los códigos de monitorización remota, se espera que la adopción de la atención domiciliaria se acelere, especialmente para las terapias de mantenimiento y de campo que no requieren dispositivos especializados.

Por canal de distribución: La transformación digital acelera el crecimiento en línea

Las farmacias hospitalarias se mantuvieron como dispensadores primarios con el 48,10% de las ventas del mercado de tratamiento de queratosis actínica en 2025, impulsadas por la atención especializada integrada y los requisitos de manejo de biológicos. La estrecha coordinación con los equipos de oncología y dermatología garantiza la adquisición oportuna de fotosensibilizadores y agentes en investigación. Sin embargo, las farmacias en línea se están expandiendo a una CAGR del 5,06% a medida que los consumidores adoptan las recetas electrónicas y la entrega a domicilio. El mercado global de farmacias digitales está en camino de alcanzar los USD 35,33 mil millones en 2026, respaldado por el enrutamiento de pedidos con IA, la verificación mediante cadena de bloques y el análisis de adherencia.

Las cadenas minoristas implementan clínicas dentro de la tienda y cabinas de telemedicina para mantenerse relevantes, pero los cambios regulatorios como las reglas de interoperabilidad del Sistema de Gestión de Cadena de Suministro de Medicamentos (DSCSA) de la FDA favorecen a los actores nativos digitales. A medida que la demanda de tópicos aumenta en los grupos más jóvenes, los mecanismos de recarga convenientes desvían la participación hacia los canales en línea. Los hospitales defenderán su posición integrando portales de dispensación electrónica y asesoramiento sobre medicamentos especializados, aunque se espera una pérdida continua de participación hacia los proveedores virtuales hasta 2031.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por grupo de edad del paciente: La prevención dirige la atención hacia grupos más jóvenes

Los individuos mayores de 60 años controlan el 67,20% del gasto en el mercado de tratamiento de queratosis actínica, lo que refleja el daño ultravioleta acumulado y la carga de lesiones múltiples. La complejidad del manejo aumenta con las comorbilidades, lo que a menudo requiere regímenes más suaves como la terapia fotodinámica con luz diurna o el 5-FU en dosis bajas. Los pagadores y los clínicos priorizan, por tanto, las herramientas de tolerabilidad y adherencia para este segmento.

El grupo menor de 40 años avanza a una CAGR del 5,29%, señalando una prevención más temprana impulsada por el estilo de vida. Los quioscos de dermoscopia con IA en consultorios de atención primaria detectan lesiones precancerosas más pronto, orientando a los pacientes hacia procedimientos de recuperación rápida como el resurfacing láser. Las campañas en redes sociales impulsadas por marcas de fabricantes de protectores solares de campo y tópicos orientados a lo cosmético aumentan aún más la conciencia del riesgo. Con el tiempo, se proyecta que el tratamiento proactivo en adultos jóvenes aplane la incidencia futura del cáncer de piel invasivo, alterando la distribución de la demanda a largo plazo.

Análisis geográfico

América del Norte mantuvo el 41,70% del mercado de tratamiento de queratosis actínica en 2025, respaldada por la cobertura de seguros que reembolsa múltiples terapias de queratosis actínica, una infraestructura de investigación avanzada y una rápida adopción de plataformas de diagnóstico por IA. Los centros académicos de Estados Unidos encabezan los ensayos de administración de fármacos asistida por láser y tópicos combinados, reforzando el liderazgo tecnológico regional. �䲹�Բ���á refleja estas tendencias a través de la atención sanitaria universal y una sólida densidad de dermató����������s. La consolidación en curso puede potenciar el poder adquisitivo y acelerar la implantación de tecnologías.

��������-�ʲ���í�ھ�����, en expansión a una CAGR del 6,08%, se beneficia del envejecimiento demográfico y del creciente gasto en salud de la clase media, aunque enfrenta escasez de especialistas en las economías emergentes. ������ó�� ilustra la carga del envejecimiento, con el 74% de los pacientes con cáncer de piel que tienen actualmente más de 70 años. Australia establece los parámetros de referencia de adopción procedimental, especialmente para la terapia fotodinámica con luz diurna. China e India registran un crecimiento de dos dígitos en empresas emergentes de teledermacología, aunque el reembolso desigual y la distribución limitada de dermató����������s restringen el pleno potencial del mercado. Los desarrolladores regionales de algoritmos de IA trabajan para recalibrar los modelos para fototipos de piel más oscura, que difieren de los conjuntos de datos de entrenamiento occidentales.

Europa sigue siendo un escenario maduro pero innovador. Los servicios nacionales de salud respaldan la terapia fotodinámica con luz diurna, y los proyectos piloto de pago agrupado en Alemania y los países nórdicos prueban el control de costos para los episodios dermatológicos. La decisiva retirada del mebutato de ingenol por parte de la Agencia Europea de Medicamentos (EMA) subraya la estricta supervisión de la seguridad. Los proveedores ajustan los formularios hacia agentes más seguros y con mayor respaldo de evidencia, e invierten en estaciones de trabajo láser multifrecuencia. Los países del sur de Europa, con índices UV más elevados, asignan fondos públicos a campañas estacionales de cribado de cáncer de piel que alimentan los volúmenes de procedimientos durante los meses pico de verano.

Panorama competitivo

La fragmentación del mercado es moderada; las cinco principales empresas controlan en conjunto aproximadamente el 48% de los ingresos mundiales del mercado de tratamiento de queratosis actínica. LEO Pharma intensificó su actividad de adquisiciones, comprando Timber Pharmaceuticals por USD 36 millones y licenciando un compuesto de Boehringer por EUR 90 millones, reforzando su cartera de dermatología en etapa temprana. La adquisición de Taro por parte de Sun Pharma por USD 347 millones y el acuerdo de USD 355 millones con Checkpoint Therapeutics añaden UNLOXCYT a su cartera de oncología dermatológica, lo que señala un apetito por activos tópicos y sistémicos diferenciados.

La tecnología actúa como diferenciador clave. La lámpara RhodoLED XL de Biofrontera con cinco paneles ofrece una distribución luminosa optimizada y sensores de posicionamiento, sustentando unos ingresos de 2024 de USD 37,3 millones y el uso ampliado de Ameluz aprobado por la FDA. El lanzamiento del Fraxel FTX de Bausch Health con doble longitud de onda mejora la precisión del resurfacing, atrayendo tanto a los segmentos terapéuticos como cosméticos. Galderma registró unas ventas netas trimestrales récord de USD 1.129 millones, ya que sus unidades de prescripción y consumo aprovecharon el marketing multicanal.

Las alianzas estratégicas amplían el alcance. Biofrontera se alió con LEO Pharma para la co-promoción de Advantan y Skinoren en Alemania, aprovechando la fuerza de ventas dermatológica de Biofrontera. La prevista adquisición de Dermavant y su crema VTAMA por parte de Organon diversifica su cartera de salud femenina hacia los segmentos de dermatología de alto crecimiento. La intensidad de la cartera de proyectos sigue siendo alta, con múltiples ensayos de Fase III que evalúan fotosensibilizadores de próxima generación, partículas de fármacos activadas por láser y regímenes combinados tópico-sistémicos preparados para ampliar las opciones terapéuticas.

Líderes de la industria global de tratamiento de queratosis actínica

-

Sun Pharmaceutical Industries Limited

-

Biofrontera AG

-

Bausch Health Companies Inc.

-

LEO Pharma A/S

-

Almirall, S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Octubre de 2024: El ungüento de tirbanibulin al 1% demostró eficacia en campos de tratamiento de 100 cm²; la FDA aprobó la sNDA ampliando la cobertura de la ficha técnica.

- Agosto de 2024: Biofrontera se asoció con LEO Pharma para la co-promoción de Advantan y Skinoren en toda Alemania, aprovechando las capacidades de ventas especializadas de Biofrontera.

- Junio de 2024: Almirall lanzó Klisyri en Europa, ofreciendo terapia de tirbanibulin de 5 días para lesiones múltiples de cara y cuero cabelludo.

Alcance del informe del mercado global de tratamiento de queratosis actínica

Según el alcance del informe, la queratosis actínica es una mancha áspera y escamosa en la piel que se desarrolla tras años de exposición a la radiación solar. Se encuentra comúnmente en el rostro, los labios, las orejas, el dorso de las manos, los antebrazos, el cuero cabelludo o el cuello.

El mercado de tratamiento de queratosis actínica está segmentado por tipo de terapia (medicamentos tópicos (fluorouracilo, imiquimod, mebutato de ingenol y otros medicamentos) y procedimientos (terapia fotodinámica, láser y otros procedimientos)), usuario final (hospitales y centros de oncología, clínicas dermatológicas y otros usuarios finales) y geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Medio Oriente y África, y América del Sur). El informe de mercado también abarca los tamaños de mercado estimados y las tendencias de 17 países diferentes en las principales regiones del mundo. El informe ofrece el tamaño del mercado y los pronósticos en valor (millones de USD) para los segmentos anteriores.

| Medicamentos tópicos | 5-Fluorouracilo |

| Imiquimod | |

| Tirbanibulin | |

| Diclofenaco | |

| Mebutato de ingenol | |

| Otros tópicos | |

| Tratamientos procedimentales | Crioterapia |

| Terapia fotodinámica | |

| Resurfacing láser | |

| Peelings químicos | |

| Curetaje y electrodisecación | |

| Otros procedimientos | |

| Terapia combinada o secuencial |

| Hospitales y centros de oncología |

| Clínicas dermatológicas |

| Centros quirúrgicos ambulatorios |

| Entornos de atención domiciliaria |

| Farmacias hospitalarias |

| Farmacias minoristas |

| Farmacias en línea |

| < 40 años |

| 40 – 60 años |

| > 60 años |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Medio Oriente y África | Consejo de Cooperación del Golfo (CCG) |

| ���ܻ�á�ڰ������� | |

| Resto de Medio Oriente y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por terapia | Medicamentos tópicos | 5-Fluorouracilo |

| Imiquimod | ||

| Tirbanibulin | ||

| Diclofenaco | ||

| Mebutato de ingenol | ||

| Otros tópicos | ||

| Tratamientos procedimentales | Crioterapia | |

| Terapia fotodinámica | ||

| Resurfacing láser | ||

| Peelings químicos | ||

| Curetaje y electrodisecación | ||

| Otros procedimientos | ||

| Terapia combinada o secuencial | ||

| Por usuario final | Hospitales y centros de oncología | |

| Clínicas dermatológicas | ||

| Centros quirúrgicos ambulatorios | ||

| Entornos de atención domiciliaria | ||

| Por canal de distribución | Farmacias hospitalarias | |

| Farmacias minoristas | ||

| Farmacias en línea | ||

| Por grupo de edad del paciente | < 40 años | |

| 40 – 60 años | ||

| > 60 años | ||

| Por geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Medio Oriente y África | Consejo de Cooperación del Golfo (CCG) | |

| ���ܻ�á�ڰ������� | ||

| Resto de Medio Oriente y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor esperado del mercado de tratamiento de queratosis actínica para 2031?

Los pronósticos sitúan el sector en USD 9,13 mil millones para 2031, lo que refleja una CAGR del 4,10% desde 2026.

¿Quiénes son los actores clave en el mercado global de tratamiento de queratosis actínica?

Sun Pharmaceutical Industries Limited, Biofrontera AG, Bausch Health Companies Inc., LEO Pharma A/S y Almirall, S.A. son las principales empresas que operan en el mercado global de tratamiento de queratosis actínica.

¿Qué categoría de terapia crece más rápido?

Se proyecta que los tratamientos procedimentales, como la terapia fotodinámica mediada por luz diurna y los láseres fraccionados, crezcan a una CAGR del 5,12% hasta 2031.

¿Qué región tiene la mayor participación en el mercado global de tratamiento de queratosis actínica?

En 2025, América del Norte representa la mayor participación de mercado en el mercado global de tratamiento de queratosis actínica.

¿Por qué las farmacias en línea ganan terreno?

La conveniencia, la integración de la telemedicina y los menores costos de transacción están impulsando las ventas de farmacias en línea con una CAGR del 5,06%.

Última actualización de la página el: