Tamaño y �ʲ����پ������貹����ó�� del Mercado de Implantes de Pilar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.75% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | ��������-�ʲ���í�ھ����� |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ����������. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Implantes de Pilar por ����������

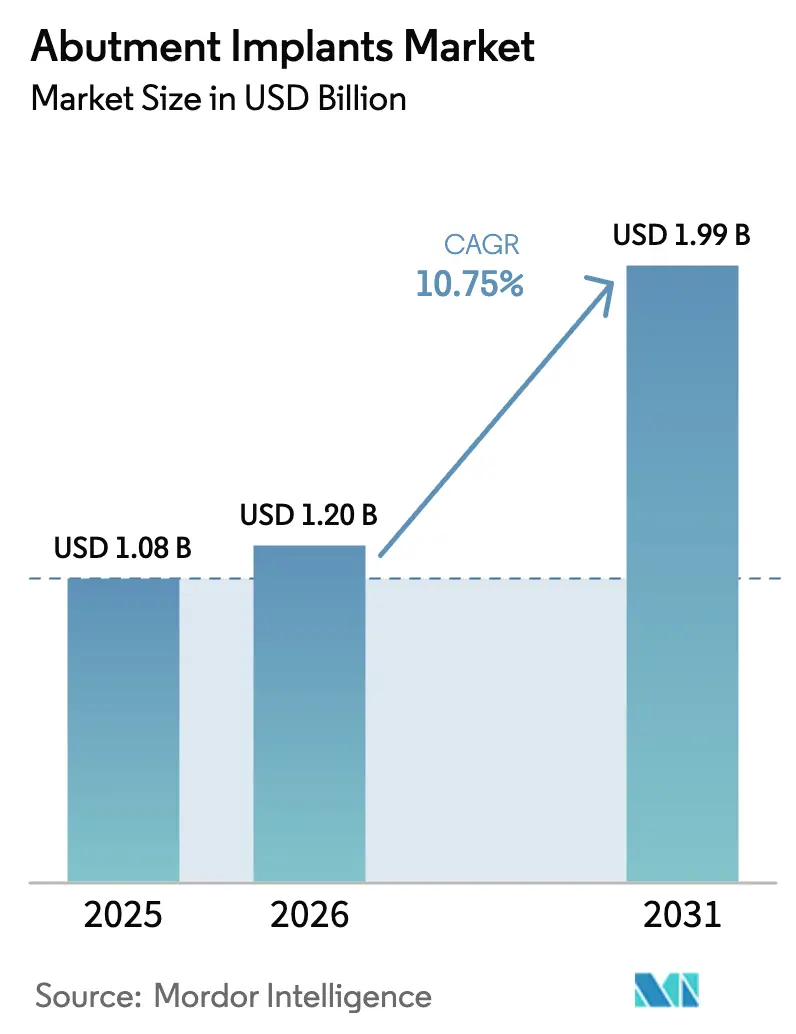

El tamaño del Mercado de Implantes de Pilar fue valorado en USD 1,08 mil millones en 2025 y se estima que crecerá desde USD 1,20 mil millones en 2026 hasta alcanzar USD 1,99 mil millones en 2031, a una CAGR del 10,75% durante el período de previsión (2026-2031).

El aumento de la esperanza de vida, la creciente popularidad de las restauraciones anteriores libres de metal y la rápida adopción de la odontología digital están ampliando el grupo de pacientes al tiempo que acortan los plazos de tratamiento. Los principales fabricantes priorizan ahora la producción verticalmente integrada y los ecosistemas de software propietarios para asegurar ventas recurrentes de consumibles, aunque los laboratorios contratados están ganando simultáneamente poder de negociación a medida que la autoridad de diseño se aleja de los clínicos en el sillón dental. La inflación de materias primas del 12%–18% durante 2024 comprimió los márgenes brutos de los proveedores de titanio y zirconia, fomentando aún más la diversificación hacia pilares a base de polímeros. En paralelo, las herramientas de diseño asistidas por IA han reducido el tiempo de entrega de pilares personalizados a 48 horas, fomentando la entrega protésica en el mismo día que diferencia a las clínicas urbanas e impulsa precios premium.

Conclusiones Clave del Informe

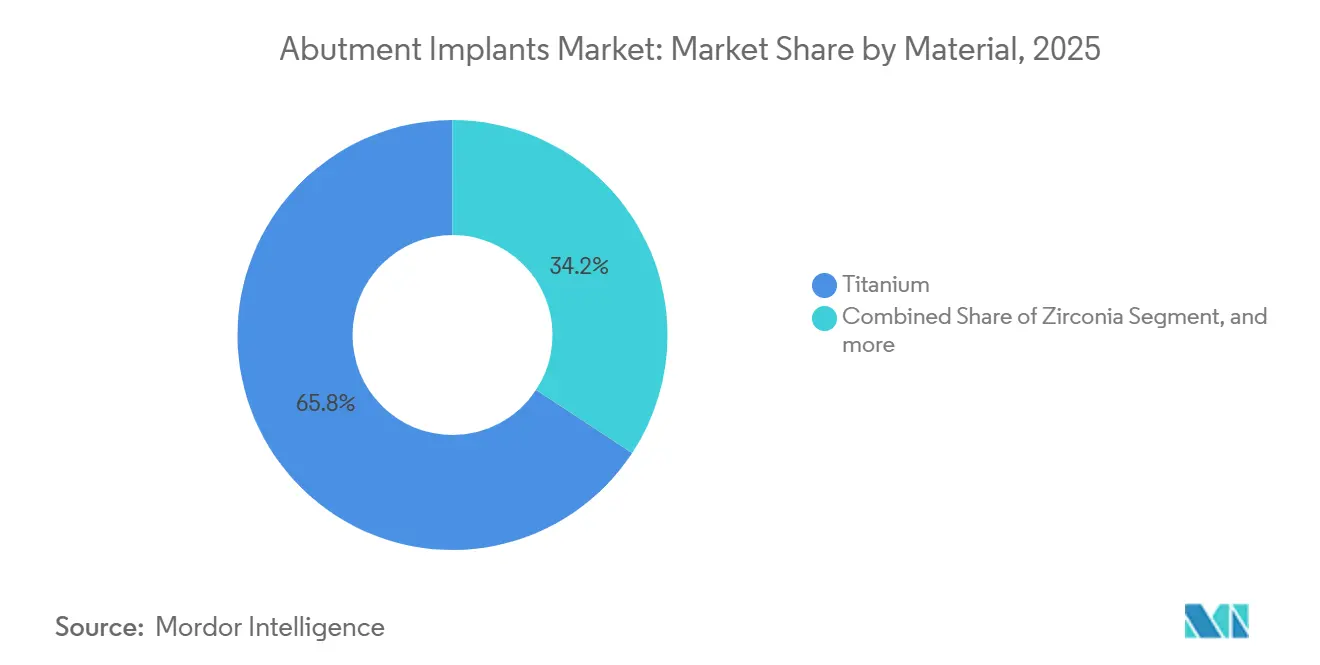

- Por material, el titanio lideró con el 65,76% de la participación del mercado de implantes de pilar en 2025, mientras que la zirconia está proyectada para avanzar a una CAGR del 12,65% hasta 2031.

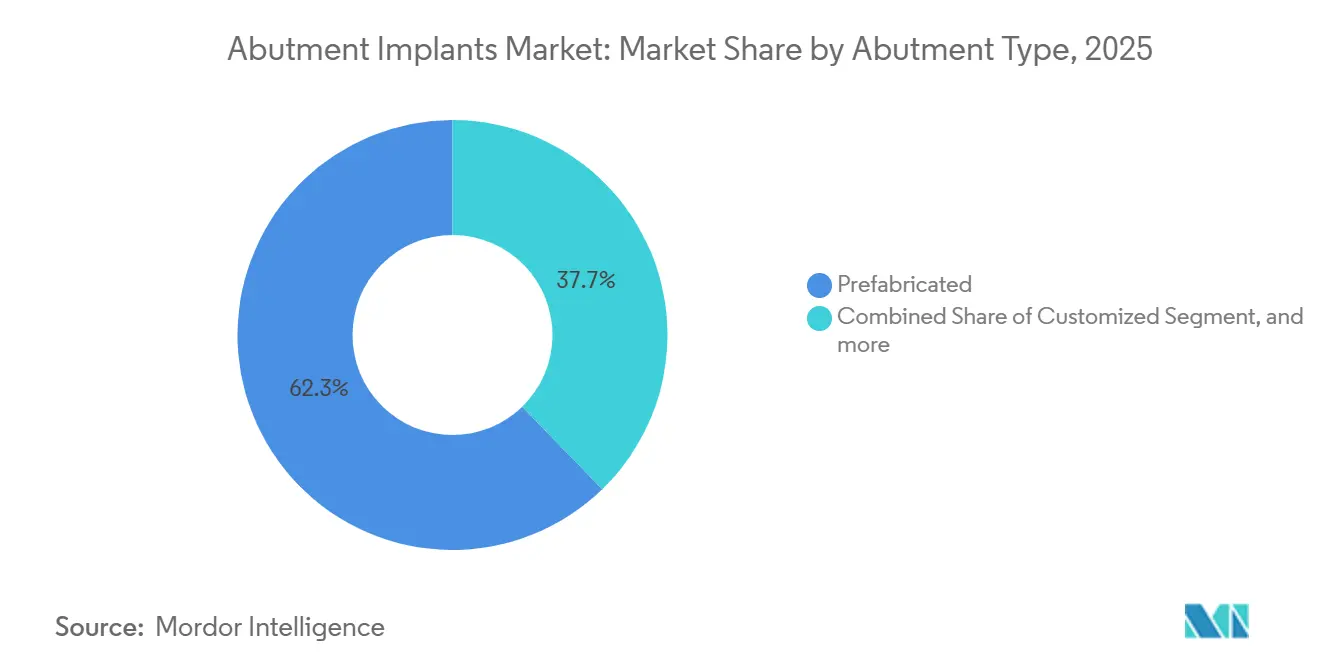

- Por tipo de pilar, las unidades prefabricadas mantuvieron una participación del 62,26% del tamaño del mercado de implantes de pilar en 2025 y se proyecta que las variantes personalizadas crezcan a una CAGR del 13,44% hasta 2031.

- Por usuario final, las clínicas dentales capturaron el 46,43% de la participación de ingresos en 2025, mientras que se prevé que los laboratorios dentales se expandan a una CAGR del 13,65% entre 2026 y 2031.

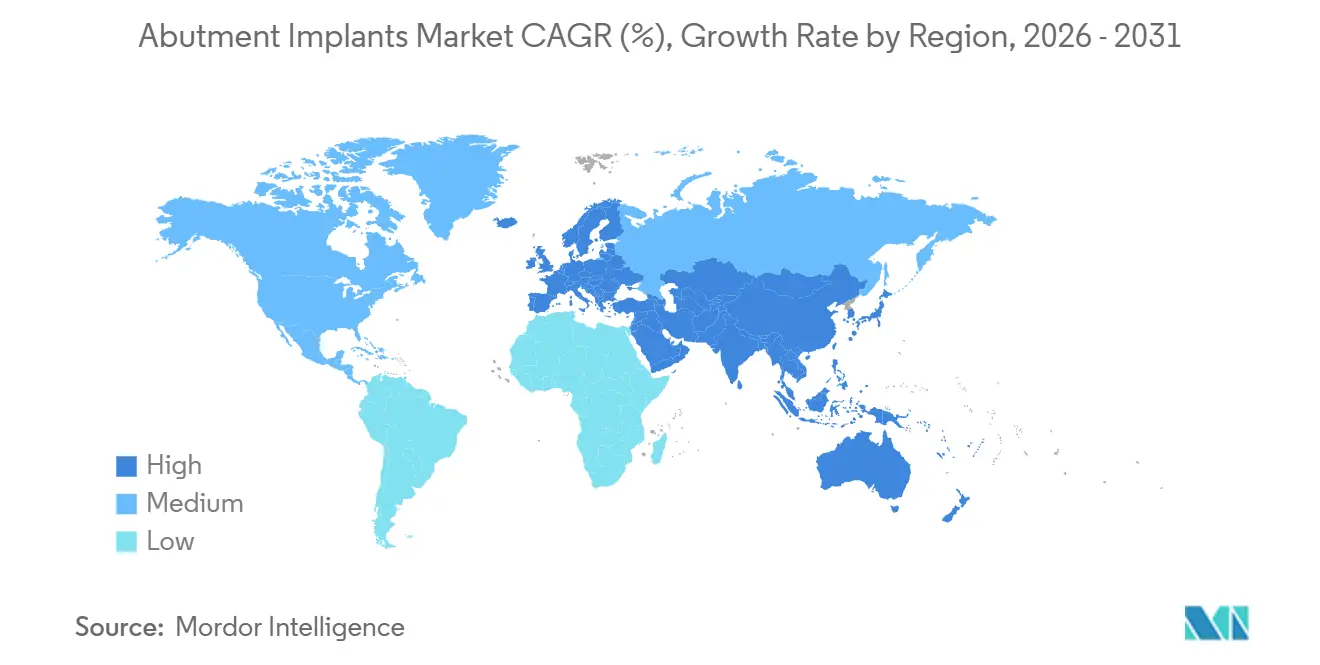

- Por geografía, América del Norte dominó con el 43,54% de la participación del mercado de implantes de pilar en 2025; ��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 11,54% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ����������, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Implantes de Pilar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Demográfico Hacia una Población de Mayor Edad | +2.1% | Global, con concentración en ������ó��, Corea del Sur, Alemania e Italia | Largo plazo (≥ 4 años) |

| Creciente Demanda de Restauraciones Estéticas | +1.8% | América del Norte, Europa Occidental, ��������-�ʲ���í�ھ����� urbano | Mediano plazo (2-4 años) |

| Rápida Adopción de Tecnologías de Odontología Digital | +2.4% | América del Norte, Europa, mercados principales de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Expansión de la Cobertura de Seguros para Procedimientos de Implantes | +1.6% | Estados Unidos (estados de expansión de la ACA), mercados seleccionados de la Unión Europea | Mediano plazo (2-4 años) |

| Integración de la Inteligencia Artificial en el Diseño de Pilares Personalizados | +1.3% | América del Norte, Europa Occidental, ������ó��, Corea del Sur | Corto plazo (≤ 2 años) |

| Proliferación de Pilares de Polímero y PEEK de Bajo Costo en Mercados Emergentes | +1.2% | India, Sudeste Asiático, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: ���������� | |||

Cambio Demográfico Hacia una Población de Mayor Edad

Se espera que el grupo global de personas de 65 años o más alcance los 1.600 millones para 2050, impulsando una necesidad sostenida de restauraciones fijas dado que las tasas de edentulismo se mantienen entre el 15% y el 25% en este grupo. China ya alberga 280 millones de ciudadanos de 60 años o más, mientras que la sociedad superenvejecida de ������ó�� se traduce en un uso de implantes per cápita triple al promedio mundial. Los pacientes de mayor edad prefieren cada vez más soluciones multi-unidad que ofrecen función inmediata y menos visitas quirúrgicas, apoyando precios premium en el mercado de implantes de pilar. Los hogares urbanos con ingresos superiores a USD 30.000 anuales aceleran aún más el gasto electivo, particularmente en restauraciones de arco completo que requieren múltiples pilares. Los fabricantes responden con diseños multi-unidad angulados que simplifican la entrega de prótesis para personas mayores con movilidad reducida.

Creciente Demanda de Restauraciones Estéticas

Los ingresos de la odontología cosmética en los Estados Unidos superaron los USD 18 mil millones en 2024, con los implantes anteriores representando el 35% del volumen a medida que los pacientes priorizan la estética de la sonrisa. Los pilares de zirconia, con un precio del 40%–60% por encima del titanio, han ganado impulso al eliminar el brillo metálico grisáceo a través de la encía delgada. Los influenciadores de redes sociales que documentan abiertamente las transformaciones de sonrisa normalizan los procedimientos de implantes para los Millennials y la Generación Z, canalizando nueva demanda hacia prácticas de alto volumen que negocian descuentos por volumen mientras siguen aumentando los precios de venta promedio en el mercado de implantes de pilar. Los pilares personalizados que adaptan los perfiles de emergencia ahora dominan los casos anteriores, mejorando la regeneración de la papila y el soporte de tejidos blandos.

Rápida Adopción de Tecnologías de Odontología Digital

La penetración de escáneres intraorales en los Estados Unidos saltó del 48% en 2023 al 57% en 2024, reduciendo los fallos de impresión y permitiendo la evaluación de pilares en tiempo real. La impresión 3D dental, valorada en USD 450,75 millones en 2024, está proyectada para alcanzar USD 1,12 mil millones para 2032, con la producción de pilares comprendiendo el 22% de los trabajos de impresión. La plataforma iEXCEL de Straumann integra planificación, diseño y fresado en una única interfaz, reforzando el bloqueo del ecosistema y asegurando ventas de consumibles durante el período de previsión. Los competidores de arquitectura abierta enfatizan en cambio la interoperabilidad, dividiendo el campo competitivo según la alineación software-hardware e influyendo en las preferencias de adquisición dentro del mercado de implantes de pilar.

Expansión de la Cobertura de Seguros para Procedimientos de Implantes

La norma de la CMS de abril de 2024 permite a los estados de los Estados Unidos añadir beneficios dentales para adultos a los planes de la ACA a partir de 2027, cubriendo potencialmente entre 15 y 20 millones de nuevos candidatos para terapia de implantes. Los pagadores privados como UnitedHealthcare ahora reembolsan el 50% de los costos de pilares después de un período de espera, orientando a los pacientes que optarían por puentes hacia soluciones de implantes. Aunque los máximos anuales aún dejan entre el 60% y el 70% del tratamiento a cargo del paciente, incluso una cobertura parcial puede expandir el mercado de implantes de pilar entre un 8% y un 12% en economías maduras. El turismo médico cubre las brechas de reembolso en otros lugares, especialmente en India, donde los paquetes completos de implantes cuestan un tercio de los precios occidentales.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Tratamiento y Reembolso Limitado en Regiones en Desarrollo | -1.9% | India, Sudeste Asiático, África Subsahariana, América Latina | Largo plazo (≥ 4 años) |

| Insuficiente Fuerza Laboral Calificada en Implantología Dental | -1.4% | Estados Unidos, Reino Unido, Alemania, ��������-�ʲ���í�ھ����� rural | Mediano plazo (2-4 años) |

| Creciente Incidencia de Enfermedades Periimplantarias | -1.1% | Global, con tasas más altas en fumadores y poblaciones diabéticas | Mediano plazo (2-4 años) |

| Desafíos en la Cadena de Suministro y Sostenibilidad para el Titanio y la Zirconia | -0.8% | Global, agudo en regiones dependientes de proveedores de fuente única | Corto plazo (≤ 2 años) |

| Fuente: ���������� | |||

Alto Costo del Tratamiento y Reembolso Limitado en Regiones en Desarrollo

El costo completo de la terapia de implantes oscila entre USD 2.500 y USD 5.000 en mercados desarrollados, pero solo entre USD 600 y USD 1.200 en India y Turquía, aún inasequible para vastas poblaciones con ingresos inferiores a USD 2.000 per cápita[1]Banco Mundial, "Indicadores de PIB per Cápita," worldbank.org . Los programas públicos en Brasil y ���ܻ�á�ڰ������� excluyen los implantes, confinando la adopción a las élites urbanas que pagan de su bolsillo. Las opciones de microcrédito existen, pero las tasas de impago del 8%–12% disuaden una implementación generalizada, restringiendo la demanda potencial de la industria de implantes de pilar en naciones de menores ingresos.

Insuficiente Fuerza Laboral Calificada en Implantología Dental

Los Estados Unidos necesitarán 10.000 dentistas adicionales para 2030, pero los programas de formación especializada gradúan apenas 350 prostodoncistas por año. Europa enfrenta escaseces similares en medio de grupos de clínicos envejecidos y licencias transfronterizas restrictivas. La experiencia limitada eleva los costos de los procedimientos y alarga las listas de espera, desacelerando el crecimiento del mercado de implantes de pilar en áreas desatendidas a pesar de la demanda latente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: La Zirconia Gana Terreno por el Imperativo Estético

La zirconia crecerá a una CAGR del 12,65%, superando al mercado de implantes de pilar en general a medida que los pacientes aceptan primas del 40%–60% por la translucidez que elimina el brillo grisáceo del titanio en la zona de la sonrisa. El titanio mantuvo una participación del 65,76% en 2025 debido a décadas de éxito en carga posterior y compatibilidad con la base instalada. El PEEK aborda las necesidades de bajos ingresos, especialmente en India y el Sudeste Asiático, aunque sigue siendo un área de nicho con escasa evidencia a largo plazo. Los laminados híbridos metal-cerámica apuntan a combinar resistencia y estética, pero enfrentan obstáculos regulatorios de varios años antes de influir en el mercado de implantes de pilar.

La ductilidad del titanio sigue dominando los protocolos de arco completo retenidos por tornillos al prevenir fracturas bajo torque, mientras que la zirconia prospera en flujos de trabajo anteriores sin cemento que favorecen la salud de los tejidos blandos. La adopción de polímeros se sitúa en la intersección de las ventajas de asequibilidad y radiolucidez, aunque las opciones de color limitadas la confinan a sitios no estéticos. Los fabricantes continúan con la I+D en texturas superficiales que reducen la adhesión bacteriana, aunque cualquier avance enfrenta estrictos ensayos de biocompatibilidad antes de remodelar la participación del mercado de implantes de pilar.

Por Tipo de Pilar: La Personalización se Acelera con los Flujos de Trabajo Digitales

Se prevé que los pilares personalizados se expandan a una CAGR del 13,44% a medida que el escaneo intraoral y las plataformas de diseño con IA reducen la entrega a 48 horas, liberando capital de la clínica y permitiendo sonrisas en el mismo día. Las unidades prefabricadas aún mantuvieron una participación del 62,26% en 2025 debido al inventario disponible, el menor costo unitario y la simplicidad en los casos posteriores. Los pilares multi-unidad, fundamentales para las rehabilitaciones de tipo All-on-4, alcanzan entre USD 200 y USD 400 por pieza y dependen de la mecanización de precisión, lo que reduce el grupo de proveedores.

Los clínicos adoptan la colocación definitiva del pilar durante la cirugía inicial, reduciendo el papel de los pilares de cicatrización, disminuyendo el gasto total en componentes por caso y aumentando el valor de las piezas personalizadas de alto margen. Los prefabricados de fabricación china con precios un 60% por debajo de las marcas occidentales presionan la lealtad en regiones sensibles al precio, pero los actores establecidos defienden su participación con flujos de trabajo digitales que se integran perfectamente en los ecosistemas de gestión de prácticas en todo el mercado de implantes de pilar.

Por Instalación de Usuario Final: Los Laboratorios Ganan Autoridad de Diseño

Los laboratorios dentales registrarán una CAGR del 13,65% hasta 2031 a medida que el control del diseño migra de los clínicos en el sillón dental a los técnicos de CAD que manipulan las líneas de margen y los perfiles de emergencia. Las clínicas dentales mantuvieron una participación del 46,43% en 2025 como sitios quirúrgicos primarios, pero externalizan cada vez más el diseño, concentrándose en la colocación y el torque final. Los hospitales gestionan casos médicamente complejos, mientras que los centros académicos moldean la innovación futura de productos en lugar del volumen inmediato.

Los laboratorios en ciudades de segundo nivel aprovechan plataformas de IA por suscripción por USD 500–1.200 mensuales, permitiendo entre 30 y 40 diseños de pilares por día y aumentando el rendimiento en 8 veces. Las clínicas se benefician de menores ajustes en el sillón dental, pero los laboratorios capturan una mayor porción de los ingresos del mercado de implantes de pilar al vender piezas personalizadas de alta precisión directamente a los dentistas.

Análisis Geográfico

América del Norte representó el 43,54% de los ingresos globales en 2025, impulsada por aproximadamente 5,5 millones de colocaciones anuales en los Estados Unidos. La consolidación de las Organizaciones de Servicios Dentales, que ahora controlan el 64% de los ingresos de las prácticas en los Estados Unidos, desbloquea acuerdos de descuento por volumen pero comprime los márgenes de los proveedores. La implementación en 2027 de los beneficios dentales para adultos bajo la ACA podría añadir hasta 20 millones de candidatos elegibles para implantes, ampliando la demanda multi-unidad dirigida al segmento elegible para Medicare[2]. �䲹�Բ���á se rezaga debido al reembolso público limitado, mientras que las clínicas fronterizas mexicanas prosperan con el tráfico transfronterizo de los Estados Unidos, aunque muchos pacientes regresan a casa para las etapas restauradoras, limitando la adopción local de pilares.

��������-�ʲ���í�ھ����� lidera el crecimiento con una CAGR del 11,54% a medida que los 280 millones de personas mayores de China y la creciente clase media de India impulsan el gasto en atención electiva. La densidad de implantes de ������ó�� es el triple del promedio global, aunque la penetración madura modera el crecimiento incremental. La penetración de CAD/CAM superior al 70% en Corea del Sur permite pilares en el mismo día, ejemplificando el liderazgo digital. Las marcas nacionales Osstem y MegaGen socavan los precios occidentales en un 30%–40%, lo que llevó a Straumann a abrir su instalación Neodent en Brasil en 2026 para replicar las ventajas de costo regionalmente, aunque aún enfrenta una feroz competencia local en toda ��������-�ʲ���í�ھ�����.

Europa ocupa el segundo lugar por valor, con Alemania sola colocando 1,3 millones de implantes en 2024 bajo un régimen de copago que cubre el 50% de las prótesis estándar pero excluye los fijadores y pilares. El Reglamento de Dispositivos Médicos de la Unión Europea impone una estricta vigilancia poscomercialización, favoreciendo a los fabricantes establecidos que pueden absorber los costos de cumplimiento. Europa del Este atrae a europeos occidentales con presupuesto ajustado para tratamientos con descuento, aunque la variabilidad lingüística y de calidad limita el flujo a las regiones fronterizas, limitando las ganancias en el mercado de implantes de pilar.

Oriente Medio y África y América del Sur siguen siendo incipientes, con una penetración inferior al 5% entre las poblaciones edéntulas. Los estados del CCG apoyan clínicas premium pero generan volúmenes unitarios modestos. Brasil domina América del Sur; la planta brasileña de Straumann debería asegurar la resiliencia de la cadena de suministro y la competitividad de precios a pesar de las fluctuaciones de la moneda local. Las clínicas privadas sudafricanas atienden a turistas regionales, aunque la volatilidad política disuade la inversión de capital a gran escala en el mercado de implantes de pilar.

Panorama Competitivo

Straumann, Dentsply Sirona, Envista y Zimmer Biomet juntos controlaron aproximadamente el 55%–60% de los ingresos globales en 2025, reflejando una consolidación moderada. Straumann registró CHF 585,5 millones (USD 660 millones) en ventas de implantes en el tercer trimestre de 2024, impulsado por su ecosistema digital iEXCEL, que incorpora flujos de ingresos recurrentes. Dentsply Sirona sufrió una caída a USD 158 millones en el mismo trimestre y amortizó USD 359 millones en fondo de comercio, subrayando la brecha entre los líderes digitales y los rezagados. El Nobel Biocare de Envista recuperó participación en Europa a través de nuevos lanzamientos, mientras que Zimmer Biomet obtuvo la autorización de la FDA para un sistema TSV con superficie mejorada, reduciendo el tiempo de cicatrización a ocho semanas.

Los competidores regionales como Osstem y MegaGen aprovechan ventajas de precio superiores al 30% en ��������-�ʲ���í�ھ�����, mientras que BioHorizons gana terreno en América del Norte con roscas cónicas optimizadas para hueso blando. Los nuevos participantes de polímeros se centran en mercados emergentes donde la sensibilidad al precio es mayor. Los proveedores ahora agrupan escáneres, software de diseño, unidades de fresado e implantes para crear costos de cambio, imitando los modelos de TI empresarial. Las Organizaciones de Servicios Dentales amplifican esta dinámica al negociar acuerdos a nivel de plataforma, obligando a los proveedores más pequeños a diferenciarse mediante la interoperabilidad de arquitectura abierta dentro del mercado de implantes de pilar.

Líderes de la Industria de Implantes de Pilar

Nobel Biocare

Dentsply Sirona

Straumann Group

Envista

Zimmer Biomet

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Kuraray Noritake Dental lanzó KATANA Zirconia ONE For IMPLANT, un bloque de zirconia pre-sinterizado diseñado para su uso con sistemas CEREC.

- Mayo de 2025: Dentsply Sirona presentó el Bloque de Pilar de Zirconia Multidimensional 4D CEREC Cercon, un innovador bloque de zirconia CAD/CAM que combina alta resistencia con estética tanto para pilares híbridos como para coronas de pilares híbridos.

Alcance del Informe Global del Mercado de Implantes de Pilar

Según el alcance de este informe, el pilar es un conector metálico que un profesional dental instala en el implante dental del paciente para la cicatrización tras una cirugía dental.

El Mercado de Implantes de Pilar está segmentado por Tipo (Sistemas de Pilares Prefabricados y Sistemas de Pilares Personalizados) y �ұ�Dz�������í�� (América del Norte, Europa, ��������-�ʲ���í�ھ����� y el Resto del Mundo). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Titanio |

| Zirconia |

| PEEK y Polímeros de Alto Rendimiento |

| Aleaciones Híbridas/Compuestas |

| Prefabricado |

| Personalizado |

| De Cicatrización |

| Multi-Unidad |

| Institutos Académicos e de Investigación |

| Clínicas Dentales |

| Laboratorios Dentales |

| Hospitales y Centros de Cirugía |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material | Titanio | |

| Zirconia | ||

| PEEK y Polímeros de Alto Rendimiento | ||

| Aleaciones Híbridas/Compuestas | ||

| Por Tipo de Pilar | Prefabricado | |

| Personalizado | ||

| De Cicatrización | ||

| Multi-Unidad | ||

| Por Instalación de Usuario Final | Institutos Académicos e de Investigación | |

| Clínicas Dentales | ||

| Laboratorios Dentales | ||

| Hospitales y Centros de Cirugía | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué magnitud alcanzará el gasto global en componentes de pilares para 2031?

Se prevé que el tamaño del mercado de implantes de pilar alcance los USD 1,99 mil millones para 2031, reflejando una CAGR del 10,75% desde 2026.

¿Qué material está ganando terreno para las restauraciones de implantes anteriores?

La zirconia se está expandiendo más rápidamente con una CAGR del 12,65% gracias a su estética superior y respuesta de los tejidos blandos.

¿Qué impacto tendrán los cambios en los seguros de los Estados Unidos sobre la demanda?

La cobertura dental para adultos de la ACA a partir de 2027 podría añadir hasta 20 millones de candidatos asegurados, ampliando el grupo de pacientes potenciales para restauraciones multi-unidad.

¿Por qué los laboratorios dentales crecen más rápido que las clínicas?

Las impresiones digitales y las herramientas de diseño con IA permiten a los laboratorios controlar la geometría del pilar y reducir los tiempos de entrega a 48 horas, impulsando una CAGR del 13,65% hasta 2031.

¿Qué región experimentará el crecimiento de ingresos más rápido?

��������-�ʲ���í�ھ����� lidera con una CAGR del 11,54% a medida que la sociedad envejecida de China y la clase media de India impulsan la adopción electiva de implantes.

¿Cómo están gestionando los fabricantes los riesgos de la cadena de suministro?

Empresas como Straumann están regionalizando la producción —por ejemplo, con una nueva planta en Brasil— para reducir la exposición arancelaria y la volatilidad del precio del titanio.

Última actualización de la página el: