ZigBee-Marktgröße und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.47 Milliarden US-Dollar |

| Marktgröße (2031) | 7.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

ZigBee-Marktanalyse von şÚÁĎŐýÄÜÁż

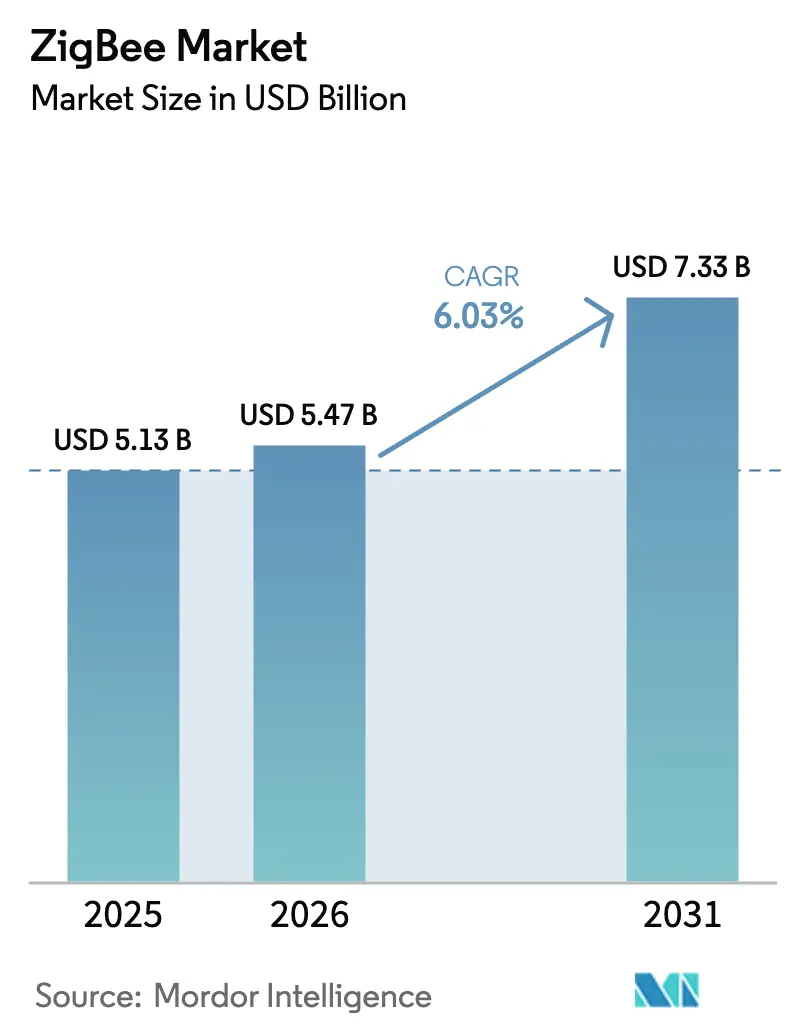

Die Größe des ZigBee-Marktes wurde im Jahr 2025 auf 5,13 Milliarden USD geschätzt und soll von 5,47 Milliarden USD im Jahr 2026 auf 7,33 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,03 % während des Prognosezeitraums (2026–2031). Nach einem Jahrzehnt mit Fokus auf Wohnraumbeleuchtung verlagert sich der Schwerpunkt hin zur Orchestrierung verteilter Energieressourcen, zur Nachrüstung von Fabriken und zu Fahrzeug-zu-Haus-Energie-Hubs. Versorgungsunternehmen integrieren IPv6-fähige ZigBee-IP-Funkmodule in Stromzähler der nächsten Generation, während Bestandsfabriken energiesparende Mesh-Netzwerke einsetzen, um Vibrations- und Temperaturdaten zu übertragen, die Industrial Ethernet nicht kosteneffizient transportieren kann. Die Nachfrage nach Gateways steigt, da Multi-Protokoll-Hubs nun ZigBee-, Thread- und WLAN-Datenverkehr für Matter-Controller übersetzen und diese Hardware zunehmend in Mesh-Router und intelligente Lautsprecher integriert wird. Kostensenkungen bei Multi-Protokoll-System-on-Chips erweitern die adressierbare Basis für Endgerätehersteller, die bisher zwischen Bluetooth Low Energy oder proprietären 2,4-GHz-Verbindungen wählen mussten. Das Wettbewerbsverhalten verschärft sich, da chinesische Modulanbieter die etablierten Anbieter um 20 % bis 25 % unterbieten, was US-amerikanische und europäische Chiphersteller dazu veranlasst, vollständige Software-Stacks und Cloud-Anbindungen zu bündeln, um ihre Bruttomargen zu verteidigen.

Wichtigste Erkenntnisse des Berichts

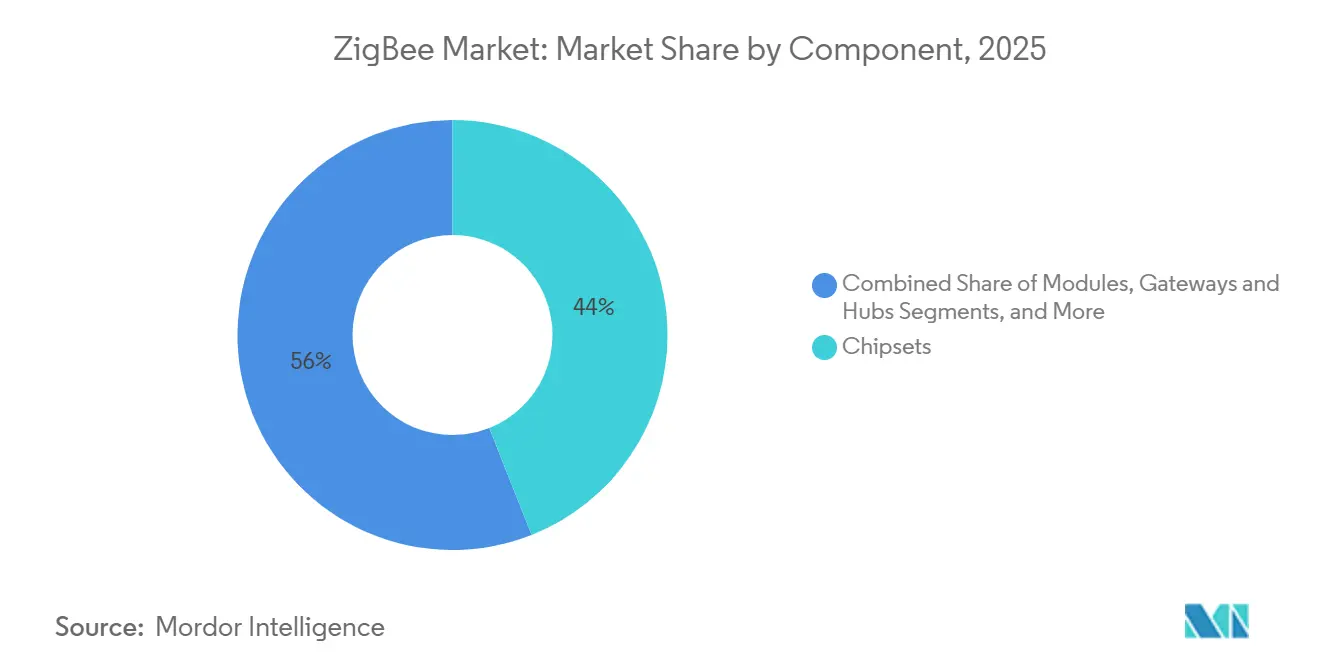

- Nach Komponente fĂĽhrten °äłóľ±±č˛őäłŮłú±đ mit einem ZigBee-Marktanteil von 44 % im Jahr 2025. Gateways und Hubs werden voraussichtlich mit einer CAGR von 6,72 % von 2026 bis 2031 wachsen.

- Nach Endnutzerbranche entfiel auf die Haushaltsautomatisierung im Jahr 2025 ein Umsatzanteil von 38 %, während das Segment Energie und Versorgung voraussichtlich die schnellste CAGR von 8,23 % bis 2031 verzeichnen wird.

- Nach Anwendung entfiel auf die Lichtsteuerung im Jahr 2025 ein Umsatzanteil von 41 %, während das Energiemanagement für Elektrofahrzeugladung voraussichtlich mit einer CAGR von 7,69 % bis 2031 wachsen wird.

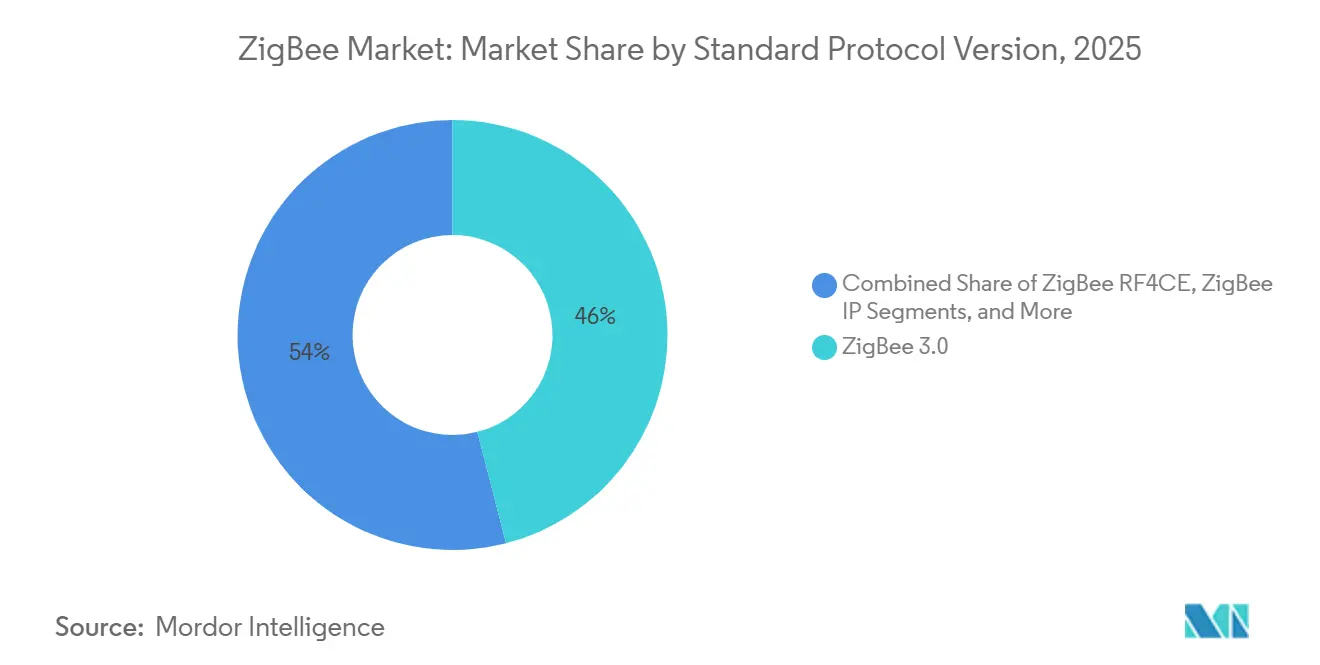

- Nach Protokollversion hielt ZigBee 3.0 im Jahr 2025 einen Umsatzanteil von 46 %, während ZigBee IP voraussichtlich mit einer CAGR von 7,43 % bis 2031 wachsen wird.

- Nach Gerätetyp dominierten Koordinatoren mit einem ZigBee-Marktanteil von 42 % im Jahr 2025, während Endgeräte/Sensoren voraussichtlich die schnellste CAGR von 7,12 % bis 2031 verzeichnen werden.

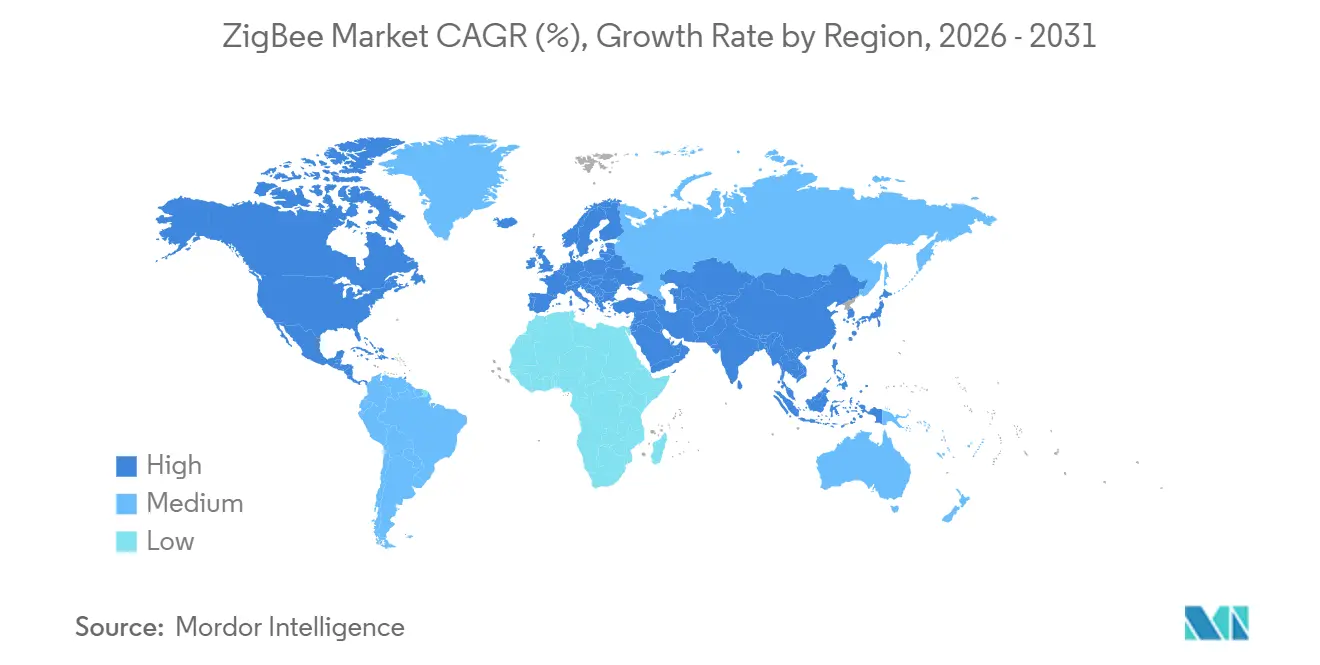

- Nach Geografie entfielen auf Nordamerika 35 % des Umsatzes im Jahr 2025, während der asiatisch-pazifische Raum im Prognosezeitraum die höchste CAGR von 6,89 % erzielen dürfte.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale ZigBee-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Explosionsartiger Anstieg der weltweiten Installationen von Smart-Home-Geräten | +1.20% | Global, konzentriert in Nordamerika, Westeuropa und dem städtischen asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Beschleunigte Industrie-4.0-NachrĂĽstungen in Bestandsfabriken | +0.90% | Nordamerika, Deutschland, Japan, ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Einführung intelligenter Stromzähler in Nordamerika und Europa | +1.50% | Nordamerika und Europäische Union, selektive Einführung in Indien und Brasilien | Langfristig (≥4 Jahre) |

| Multi-Protokoll- SoCs senken die Stücklistenkosten (ZigBee + BLE + Thread) | +0.80% | Global, angeführt von Nordamerika und dem asiatisch-pazifischen Raum bei Design-Wins | Kurzfristig (≤2 Jahre) |

| Integration von Elektrofahrzeugladern in Haus-Energie-Hubs mittels ZigBee | +0.60% | Nordamerika, Westeuropa, China | Mittelfristig (2–4 Jahre) |

| Pilotprojekte zur Orchestrierung verteilter Energieressourcen in Mikro-Netzen von Versorgungsunternehmen mittels ZigBee-Mesh | +0.40% | Nordamerika, Europäische Union, Australien | Langfristig (≥4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Explosionsartiger Anstieg der weltweiten Installationen von Smart-Home-Geräten

Die weltweiten Lieferungen von Smart-Home-Geräten erreichten im Jahr 2024 1,1 Milliarden Einheiten, aber weniger als 18 % wurden mit ZigBee-Funkmodulen ausgeliefert. Die Matter-Bridge-Zertifizierung verlängert nun die Lebensdauer bestehender ZigBee-Sensoren, und die Connectivity Standards Alliance bestätigte bis November 2025 1.800 Matter-kompatible Produkte. Echo-Lautsprecher mit integriertem ZigBee-Hub machten 31 % des nordamerikanischen Umsatzes von Amazon aus, ein Anstieg um neun Prozentpunkte gegenüber 2023, was den Wunsch der Nutzer nach Einzelgateway-Lösungen zeigt.[1]Amazon, "Transkript des Earnings Call Q4 2024," amazon.com Immobilienverwaltungsunternehmen in den Vereinigten Staaten berichteten von 40 % niedrigeren Installationsarbeitskosten beim Einsatz von ZigBee-Beleuchtungsnetzwerken, da die Selbstheilung des Mesh-Netzwerks die Serviceeinsätze um 60 % reduzierte. Obwohl die Bundesbehörde für Kommunikation die Neuzuweisung des 2,4-GHz-Spektrums für 5G-Kleinstzellen erwägt, sind die in ZigBee 4.0 spezifizierten adaptiven Frequenzsprung-Algorithmen darauf ausgelegt, dieses Risiko zu mindern.

Beschleunigte Industrie-4.0-NachrĂĽstungen in Bestandsfabriken

Vor 2015 errichtete Fabriken machen noch immer 78 % der weltweiten Produktionsfläche aus, und den meisten fehlen drahtlose Sensornetzwerke. Siemens verzeichnete im Geschäftsjahr 2025 einen ZigBee-basierten Sensorumsatz von 340 Millionen EUR (380 Millionen USD), ein Anstieg von 28 % gegenüber dem Vorjahr, getrieben durch Aufträge für vorausschauende Wartung. Das CC2652R7-Funkmodul von Texas Instruments tastet direkt 4-20-mA-Schleifen ab und reduziert die Installationszeit um 35 %. Industrial-Ethernet-Upgrades mit Time-Sensitive Networking zwischen 2022 und 2024 stützen sich nun auf ZigBee für Telemetrie mit niedriger Priorität, wodurch deterministische Bandbreite für die Bewegungssteuerung freigesetzt wird. Die IEC änderte ihren Standard IEC 62591 im September 2024, um ZigBee-Frequenzsprungtabellen zu veröffentlichen, die Kreuzprotokoll-Interferenzen um 18 dB reduzieren.

Staatlich geförderte Einführung intelligenter Stromzähler in Nordamerika und Europa

Die kumulierten Installationen intelligenter Stromzähler in beiden Regionen stiegen bis Ende 2025 auf 142 Millionen, wobei 54 % ZigBee-Funkmodule für das Heimnetzwerk verwendeten. Das Vereinigte Königreich hatte bis Dezember 2024 33,7 Millionen intelligente Stromzähler installiert und ein nationales Ziel von 75 % für 2026 festgelegt. Investorengeführte Versorgungsunternehmen in Kalifornien betreiben bereits 14,2 Millionen ZigBee-fähige Zähler, um zeitvariable Tarife und Waldbranddaten zu übermitteln. Versorgungsunternehmen nutzen dasselbe Mesh-Netzwerk für die Netzkantenerkennung; PG and E rüstete 8.400 Transformatoren mit ZigBee-Sensoren aus, die alle 15 Minuten Umgebungsdaten übertragen und wiederkehrende Mobilfunkgebühren vermeiden. Das Saubere-Energie-Paket verpflichtet die Mitgliedstaaten der Europäischen Union, bis 2027 eine Abdeckung von 80 % mit intelligenten Stromzählern gemäß EN 50491-12-1 zu erreichen, die auf ZigBee Smart Energy 2.0 verweist.

Multi-Protokoll-SoCs senken die StĂĽcklistenkosten (ZigBee + BLE + Thread)

Der Aufpreis für die Hinzufügung von ZigBee zu einem Bluetooth-Low-Energy-Funkmodul sank von 1,80 USD im Jahr 2022 auf 0,45 USD im Jahr 2025 bei einer Stückzahl von 100.000, da Masken-Sets auf Multi-Protokoll-Chips verteilt werden. Nordics nRF5340 verfügt über zwei Cortex-M33-Kerne, die ZigBee, Thread und Bluetooth gleichzeitig ausführen, sodass eine einzige Artikelnummer Apple Home-, Alexa- und Matter-Anwendungsfälle bedienen kann. Qualcomms QCC730 fügte im Januar 2025 Wi-Fi-6E-Koexistenzfilter auf demselben Chip hinzu, reduzierte die Anzahl externer Komponenten um 14 und verkleinerte Module um 22 %. Der delegierte Rechtsakt der europäischen Funkanlagenrichtlinie, der im August 2025 in Kraft trat, schreibt vor, dass jedes drahtlose Verbrauchergerät ein interoperables Protokoll unterstützen muss, was die Einführung von Multi-Protokoll-Lösungen vorantreibt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunehmender Wettbewerb durch BLE, Wi-Fi 6 und Matter | -0.90% | Global, besonders ausgeprägt in Nordamerika und Westeuropa | Kurzfristig (≤2 Jahre) |

| Anhaltende Interoperabilitätslücken zwischen Herstellerstacks | -0.60% | Global, fragmentiert im asiatisch-pazifischen Raum und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Chronischer Mangel an Fertigungskapazitäten für IEEE-802.15.4-Chips | -0.50% | Global, am stärksten ausgeprägt in Nordamerika und Europa | Kurzfristig (≤2 Jahre) |

| Drohende Neuzuweisung des 2,4-GHz-ISM- Spektrums in städtischen Ballungsräumen | -0.30% | Städtisches Nordamerika, Europäische Union, ausgewählte Städte im asiatisch-pazifischen Raum | Langfristig (≥4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Zunehmender Wettbewerb durch BLE, Wi-Fi 6 und Matter

Matter behandelt die physikalische Schicht als abstrakt und ermöglicht es einer einzigen App, Thread-, ZigBee- und WLAN-Knoten ĂĽber einen einheitlichen IP-Stack zu verwalten, was ZigBees historische Bindungswirkung abschwächt. Apple hat die native ZigBee-UnterstĂĽtzung in iOS 18 zurĂĽckgezogen und zwingt Zubehörhersteller dazu, eine Matter-Bridge hinzuzufĂĽgen oder Thread zu ĂĽbernehmen. Bluetooth 5.4 Extended Advertising bietet nun eine vergleichbare Akkulaufzeit und vierfachen Durchsatz, und Wi-Fi-6E-°äłóľ±±č˛őäłŮłú±đ unter 3,00 USD im GroĂźmaĂźstab stellen ZigBee-Hubs kostenmäßig in Frage.[2]Bluetooth SIG, "Bluetooth 5.4 Kernspezifikation," bluetooth.com Da 68 % der Matter-zertifizierten Produkte bereits Thread fĂĽr den Mesh-Hop bevorzugen, droht ZigBee auf ein Legacy-Endpunktprotokoll reduziert zu werden.

Anhaltende Interoperabilitätslücken zwischen Herstellerstacks

Ein Audit des Nationalen Instituts für Standards und Technologie aus dem Jahr 2024 meldete 31 % Inbetriebnahmeausfälle bei 47 ZigBee-zertifizierten Produkten von 19 Herstellern, häufig weil der Trust-Center-Schlüsselaustausch nicht einheitlich implementiert war. Philips Hue sperrt Drittanbietergeräte aus, sofern diese keine proprietäre Zertifizierung bestehen, was neuen Marktteilnehmern sechs bis neun Monate Testaufwand hinzufügt.[3]Nationales Institut für Standards und Technologie, "Interoperabilitätsaudit von ZigBee-Geräten," nist.gov Asiatische Hubs von Xiaomi und Aqara enthalten benutzerdefinierte Cluster-Befehle, die die Kompatibilität mit europäischen Ökosystemen beeinträchtigen und Distributoren zwingen, separate Artikelnummern zu bevorraten, was die Logistikkosten um 18 % bis 22 % erhöht. Regulierungsbehörden zertifizieren nur HF-Emissionen, sodass das freiwillige Programm der ZigBee Alliance das einzige Durchsetzungsmittel bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: °äłóľ±±č˛őäłŮłú±đ sichern den Umsatz, Gateways wachsen durch Edge-Computing

°äłóľ±±č˛őäłŮłú±đ hielten im Jahr 2025 einen ZigBee-Marktanteil von 44 %, da das Funkmodul weiterhin die wertvollste Position in der StĂĽckliste ist. Die durchschnittlichen Verkaufspreise sanken jedoch im Jahr 2024 um 11 %, da Telink und EBYTE den Markt mit kostengĂĽnstigen Modulen ĂĽberschwemmten. Anbieter begegnen dem, indem sie Anwendungs-Frameworks, Netzwerkanalysatoren und Cloud-Bereitstellung in kostenlose Toolchains integrieren, um die Kundenbindung zu stärken. Gateways und Hubs sind mit einer CAGR von 6,72 % bis 2031 der Wachstumsmotor. Amazons Eero-6-Router und Tuya Smarts Matter-Hub kombinieren ZigBee-Ăśbersetzung mit neuronaler Verarbeitung, die Anwesenheitserkennung lokal ausfĂĽhrt und die Cloud-Latenz auf 85 Millisekunden reduziert. Module ziehen Gerätehersteller ohne HF-Kenntnisse an, da Funkmodul, Antenne und Zertifizierungen vorverpackt sind, und Telink meldete fĂĽr 2024 einen Modulumsatz von 1,8 Milliarden CNY (250 Millionen USD). Entwicklungssoftware migriert von unbefristeten Lizenzen zu Abonnements, wie der Umstieg von NXP auf einen jährlichen MCUXpresso-SDK-Plan fĂĽr 499 USD im März 2025 zeigt.

Gateways, Router und Module werden voraussichtlich inkrementelle Margen erzielen, da ihre Firmware Matter-Bridges und lokale Analysen freischaltet. Der Wechsel zu Abonnements bei Entwicklungssoftware verstetigt den Umsatz, gleicht die Margenerosion bei Halbleitern aus und verkürzt die Markteinführungszeit für Kunden. Unterdessen integrieren Chiphersteller Ultra-Breitband- und Sub-GHz-Optionen auf demselben Chip, um Designs zukunftssicher zu machen – ein Trend, der die gemischten durchschnittlichen Verkaufspreise nach 2027 leicht anheben könnte, wenn Kunden zentimetergenaue Positionierung und Langstrecken-Backup-Verbindungen fordern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endnutzerbranche: Wohnbereich dominiert, Versorgungsunternehmen beschleunigen

Die Haushaltsautomatisierung im ZigBee-Markt erzielte im Jahr 2025 38 % des Umsatzes, hauptsächlich durch Nachrüstungen bei Beleuchtung und HLK, aber ihre Wachstumsrate stagniert in reifen Einfamilienhausmärkten. Die Expansion hängt nun von Mehrfamilienhäusern und Schwellenländern ab, wo die Gerätedichte geringer ist. Energie und Versorgung werden voraussichtlich mit einer CAGR von 8,23 % führen, da sich intelligente Stromzähler zu Controllern für verteilte Energieressourcen weiterentwickeln. Der Rollout von transformatormontierter Sensorik durch PG and E veranschaulicht den Wandel von der Datenerfassung zur Netzkanten-Aktuierung. Industrieautomatisierung, der zweitgrößte Umsatzbeitrag, setzt ZigBee-Router in Bestandsfabriken ein, um unkritische Daten von Time-Sensitive-Networking-Backbones auszulagern. Die Akzeptanz im Gesundheitswesen bleibt bescheiden, da die US-amerikanische Behörde für Lebens- und Arzneimittel lizenziertes Spektrum für lebenskritische Überwachung bevorzugt.

Versorgungsunternehmen, die direkte IP-Adressierbarkeit bevorzugen, setzen auf ZigBee IP, was bedeutet, dass der Softwarewert von proprietären Stacks zu Open-Source-Middleware migriert. Originalgerätehersteller in Bestandsfabriken bündeln ZigBee mit bestehenden speicherprogrammierbaren Steuerungen, um Vibrations- und Umgebungsüberwachung zu unterstützen, Ausfallzeiten zu reduzieren und Investitionsausgaben zu minimieren. Anwendungsfälle im Einzel- und Digitalhandel wie elektronische Regaletiketten expandieren moderat, während IT- und Telekommunikationsanwendungen zunehmend auf LoRaWAN in Außenbereichen ausweichen und ZigBee auf Innenräume beschränken.

Nach Anwendung: Beleuchtung fĂĽhrt, Energiemanagement fĂĽr Elektrofahrzeugladung entsteht

Beleuchtung im ZigBee-Markt hielt im Jahr 2025 41 % des Anwendungsumsatzes inmitten globaler Nachrüstungsvorschriften, die belegungsbasierte Dimmung erfordern. Das selbstheilende Mesh von ZigBee vermeidet Neuverkabelungen, sodass die Installationsarbeitskosten niedriger sind als bei festverdrahteten Alternativen. Das Energiemanagement für Elektrofahrzeugladung wird voraussichtlich mit einer CAGR von 7,69 % bis 2031 wachsen, da bidirektionale Fahrzeug-zu-Haus-Energieflüsse eine Millisekundenkoordination zwischen Ladegeräten, Batterien und Zählern erfordern. Fords Intelligent-Backup-Power-System verwendet einen ZigBee-Hub, um Stromkreise bei Ausfällen zu priorisieren. Das HLK-Energiemanagement profitiert von ZigBees niedrigem Tastverhältnis und Mehrzonenunterstützung, und Honeywells T10-Pro-Thermostat zeigt in Feldversuchen zweistellige Laufzeiteinsparungen.

Sicherheitsgeräte wie Schlösser und Kameras beginnen im Rahmen des Matter-Ökosystems zu Thread zu migrieren, aber ZigBee bleibt in Umgebungen relevant, in denen ein fester Wandcontroller vorhanden ist. Die Vermögenswert- und Umgebungsüberwachung in Lagerhäusern nutzt ZigBee, um GPS-Totzonen zu überwinden, wobei europäische Verteilzentren nach der Installation von Mesh-Ortungsetiketten weniger Fehllieferungen melden. Peripheriegeräte für Unterhaltungselektronik bleiben ein kleiner Anteil, da Bluetooth nativ in Smartphones integriert ist.

Nach Standard-/Protokollversion: ZigBee 3.0 reift, ZigBee IP gewinnt an Bedeutung

ZigBee 3.0 erzielte im Jahr 2025 46 % des Umsatzes, da es Profile vereinheitlichte, ohne die Abwärtskompatibilität zu beeinträchtigen, und die installierte Basis von rund 450 Millionen Geräten erhielt. Die ZigBee-4.0-Version vom Oktober 2024 macht IPv6 nativ, was die Gateway-Adressübersetzung eliminiert und die Latenz in Mikro-Netz-Versuchen um 140 Millisekunden reduziert. ZigBee IP wird voraussichtlich mit einer CAGR von 7,43 % wachsen, da Versorgungsunternehmen routingfähige Adressierung für Laststeuerungsbefehle im ZigBee-Markt fordern. Southern California Edison spezifizierte ZigBee IP in seiner Zählerauffrischung 2025, um zeitvariable Tarife direkt an Thermostate und Elektrofahrzeugladegeräte zu übermitteln. Legacy-ZigBee-PRO-Sensoren bleiben in Fabriken relevant, die sich keine Netzwerkupgrades leisten können, und RF4CE-Fernbedienungen nehmen weiter ab, da Fernsehmarken auf Bluetooth Low Energy umsteigen.

Die europäische Anforderung EN 50491-12-1, dass alle nach Januar 2026 installierten Heimnetzwerke IPv6 unterstützen müssen, macht nicht-IP-ZigBee in der Region faktisch obsolet. Chiphersteller, die native IP-Stacks auf dem Chip hinzufügen, reduzieren den Bedarf an Anwendungs-Gateways und stärken das Geschäftsmodell für Multi-Protokoll-Funkmodule.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Gerätetyp: Endgeräte dominieren die Stückzahlen, Koordinatoren wachsen stark

Das Endgerätesegment wird voraussichtlich mit einer CAGR von 7,12 % wachsen, und das Sensorsegment machte 49 % der Lieferungen im Jahr 2025 aus, trägt aber weniger zum Umsatz bei, da sein durchschnittlicher Verkaufspreis unter 8,00 USD liegt. Koordinatoren sind der strategische Dreh- und Angelpunkt, da Multi-Protokoll-Hubs nun in intelligenten Lautsprechern und Mesh-Routern zu minimalen Grenzkosten ausgeliefert werden. Integrierte Hubs in 28 Millionen Echo-Geräten schaffen einen De-facto-Standard, dem Drittanbieter-Zubehör folgen muss. Router schrumpfen als eigenständige Kategorie, da netzgespeiste Glühbirnen und Steckdosen nun standardmäßig Pakete weiterleiten. ZigBee Green Power bringt batterielose Sensordesigns in die Produktion; EnOcean erzielte im Jahr 2024 einen Umsatz von 42 Millionen EUR (47 Millionen USD) mit kinetischen Energieerntemodule, die keinen Batteriewechsel benötigen.

Die System-on-Chip-Integration senkt die Stücklistenkosten um rund 30 %, was preissensible Märkte wie intelligente Steckdosen in Schwellenländern erschließt. Koordinatorsoftware, nicht Hardware, ist nun der Werttreiber, da Cloud-Anbindungen und Over-the-Air-Updates Supportverträge erfordern, während Hardware unter chinesischem Preisdruck schnell zur Massenware wird.

Geografische Analyse

Nordamerika trug im Jahr 2025 35 % des Umsatzes bei, angetrieben durch 18 Millionen ZigBee-fähige intelligente Stromzähler-Endpunkte, die zwischen 2023 und 2025 in Kalifornien und Texas installiert wurden, sowie durch Amazons Massenvertrieb integrierter Hubs. Die US-amerikanische Energieinformationsbehörde zählte 107 Millionen in Betrieb befindliche intelligente Stromzähler, von denen fast die Hälfte ZigBee für Heimnetzwerke nutzt. Die kanadische Akzeptanz hinkt mit einer Durchdringungsrate von 38 % hinterher, da die Energieregulierung auf Provinzebene verbleibt. Mexiko erprobt bis 2027 2,1 Millionen intelligente Stromzähler mit integrierten ZigBee-Laststeuerungsverbindungen, kombiniert mit Anreizen für Dachsolaranlagen.

Der asiatisch-pazifische Raum strebt eine CAGR von 6,89 % an, die höchste unter allen Regionen. Chinas Tuya Smart steuert 310 Millionen Geräte, und sein proprietärer SoC unterbietet westliche Konkurrenten um 35 %. Indiens ĂĽberarbeitetes Verteilungssektorsystem zielt darauf ab, bis 2027 250 Millionen intelligente Stromzähler zu installieren, von denen viele ZigBee fĂĽr Heimanzeigen integrieren werden. Japans Ă„nderung des Baustandards-Gesetzes schreibt Energiemanagementsysteme in allen neuen Häusern mit mehr als 300 Quadratmetern vor und fördert NachrĂĽstungen in 8,2 Millionen bestehenden Wohngebäuden. ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ąs Smart-City-Projekte in Songdo und Busan haben bereits 1,4 Millionen ZigBee-StraĂźenleuchten und Parksensoren installiert, was den kommunalen Energieverbrauch um 22 % senkte.

Europa hielt im Jahr 2025 28 % des Gesamtanteils, gestützt durch die 33,7 Millionen intelligenten Stromzähler des Vereinigten Königreichs und das deutsche Energieeffizienz-Darlehensprogramm. Das Vereinigte Königreich schrieb eine Abdeckung von 75 % mit intelligenten Stromzählern bis Dezember 2026 vor, während Deutschland Haushalte mit mehr als 6.000 kWh bis 2028 zur Zählerinstallation verpflichtet, was die ZigBee-Nachfrage ankurbelt. Frankreich schloss 35 Millionen Linky-Installationen ab, die für die Rückübertragung auf Stromleitungen setzen, aber ZigBee für optionale Heimanzeigen behalten, was einen Nachmarkt für Drittanbietergeräte schafft.

ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, Naher Osten und Afrika zusammen machen 12 % des Anteils aus. Brasiliens Regelung vom März 2025 schreibt bis 2028 10 Millionen Zähler mit ZigBee-Heimnetzwerken vor, was einem geschätzten Modulmarkt von 420 Millionen USD entspricht. Saudi-Arabiens NEOM-Stadt betreibt bereits 340.000 ZigBee-Sensoren fĂĽr die Echtzeit-Ressourcenverfolgung. ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą schrieb im Januar 2025 eine Ausschreibung fĂĽr 1,2 Millionen ZigBee-fähige Zähler aus und plant Rollouts in Johannesburg und Kapstadt bis 2027.

Wettbewerbslandschaft

Die fünf größten Chipsatzanbieter kontrollierten im Jahr 2025 62 % der Lieferungen, was auf eine moderate Konzentration hindeutet. Silicon Labs' Übernahme des Portfolios von Qorvo für 350 Millionen USD im August 2024 konsolidierte 52 % des geistigen Eigentums an IEEE 802.15.4. Chinesische Neueinsteiger wie Telink und EBYTE unterbieten Module bei hohen Stückzahlen um bis zu 25 %, was etablierte Anbieter dazu veranlasst, schlüsselfertige Stacks, Over-the-Air-Infrastruktur und Zertifizierungsunterstützung zu bündeln. Texas Instruments berichtet, dass sein kostenloser SimpleLink SDK die Entwicklungszyklen der Kunden um mehr als vier Monate verkürzt und eine Bindungswirkung erzeugt, die reine Hardware nicht bieten kann.

Matter droht die Mesh-Schicht zu einer Massenware zu machen, da eine einzige Bridge ZigBee-, Thread- und WLAN-Geräte betreiben kann. Stand November 2025 waren 1.800 Produkte Matter-zertifiziert, von denen 68 % standardmäßig Thread verwenden. Etablierte Anbieter positionieren ZigBee daher als Endpunktprotokoll innerhalb von Matter-Ökosystemen und verlagern Gewinnpools in Richtung Cloud-Dienste und Analysen. Die IEEE-802.15.4z-Änderung, veröffentlicht im August 2024, fügte Ultra-Breitband-Ranging hinzu, und Chiphersteller integrieren diese Option, um mit Bluetooth Angle-of-Arrival zu konkurrieren. Vertikale Integratoren wie Tuya Smart entwickeln eigene Halbleiter und Cloud-Stacks und binden Zubehörhersteller in verwaltete Ökosysteme ein, im Gegenzug für niedrigere Stückkosten und schnellere Markteinführungszeiten.

Weißer Fleck verbleibt in der industriellen vorausschauenden Wartung, wo nur 12 % der Bestandsfabriken drahtlose Sensoren haben, und im Management verteilter Energieressourcen, wo das IPv6-Routing von ZigBee IP mit netzkantenseitigen Steuerungssystemen harmoniert. Anbieter, die offene Halbleiter mit verwalteten Geräteclouds kombinieren, sind in der Lage, die nächste Wertschöpfungswelle zu erschließen.

´Üľ±˛µµţ±đ±đ-µţ°ů˛ą˛Ôł¦łó±đ˛Ô´ÚĂĽłó°ů±đ°ů

Silicon Laboratories Inc.

Texas Instruments Incorporated

NXP Semiconductors N.V.

Microchip Technology Inc.

Digi International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- August 2025: STMicroelectronics kündigte eine Erweiterung der 40-Nanometer-Produktionslinien in Italien um 120 Millionen USD an, um IEEE-802.15.4-Engpässe zu beheben, mit geplantem Abschluss im zweiten Quartal 2026.

- Juni 2025: Tuya Smart stellte einen Multi-Protokoll-SoC vor, der mit seinem IoT-Betriebssystem ausgeliefert wird und bei StĂĽckzahlen von 50.000 35 % unter vergleichbaren westlichen Produkten verkauft wird.

- April 2025: Microchip Technology veröffentlichte das WBZ451-Curiosity-Board, das ZigBee-, BLE- und proprietäre 2,4-GHz-Modi ausführt und für 49 USD für schnelles industrielles IoT-Prototyping angeboten wird.

- März 2025: Texas Instruments stellte seinen CC2652R7-Mikrocontroller vor, der einen 12-Bit-ADC enthält, der 4-20-mA-Schleifen direkt abtastet und die Nachrüstungsinstallationszeit um 35 % verkürzt.

- Februar 2025: Brasiliens Energieregulierungsbehörde schrieb den Rollout von 10 Millionen ZigBee-fähigen intelligenten Stromzählern bis 2028 vor und eröffnete Ausschreibungen im Wert von 420 Millionen USD.

- Januar 2025: Qualcomm brachte den QCC730-SoC auf den Markt, der ZigBee, Thread, BLE und Wi-Fi-6E-Filter in einem einzigen Gehäuse vereint und die Modulabmessungen um 22 % verkleinert.

Berichtsumfang des globalen ZigBee-Marktes

Der ZigBee-Marktbericht ist segmentiert nach Komponente (°äłóľ±±č˛őäłŮłú±đ, Module, Gateways und Hubs, Entwicklungswerkzeuge und Software), Endnutzerbranche (Haushaltsautomatisierung, Industrieautomatisierung, IT und Telekommunikation, Gesundheitswesen, Einzel- und Digitalhandel, Energie und Versorgung), Anwendung (Lichtsteuerung, HLK und Energiemanagement, Sicherheit und Zugangskontrolle, Vermögenswert- und UmgebungsĂĽberwachung, Sonstige), Standard-/Protokollversion (ZigBee RF4CE, ZigBee PRO, ZigBee 3.0, ZigBee IP, ZigBee Remote Control 2.0), Gerätetyp (Koordinatoren, Router, Endgeräte/Sensoren) und Geografie (Nordamerika, ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| °äłóľ±±č˛őäłŮłú±đ |

| Module |

| Gateways und Hubs |

| Entwicklungswerkzeuge und Software |

| Haushaltsautomatisierung |

| Industrieautomatisierung |

| IT und Telekommunikation |

| Gesundheitswesen |

| Einzel- und Digitalhandel |

| Energie und Versorgung (intelligente Zähler / intelligentes Stromnetz) |

| Lichtsteuerung |

| HLK und Energiemanagement |

| Sicherheit und Zugangskontrolle |

| Vermögenswert- und Umgebungsüberwachung |

| Sonstige Anwendungen (Peripheriegeräte für Unterhaltungselektronik und mehr) |

| ZigBee RF4CE |

| ZigBee PRO |

| ZigBee 3.0 |

| ZigBee IP |

| ZigBee Remote Control 2.0 |

| Koordinatoren |

| Router |

| Endgeräte / Sensoren |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien |

| Argentinien | |

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Russland | |

| Ăśbriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| Ăśbriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Ăśbriger Naher Osten | |

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą |

| Ă„˛µ˛â±čłŮ±đ˛Ô | |

| Ăśbriges Afrika |

| Nach Komponente | °äłóľ±±č˛őäłŮłú±đ | |

| Module | ||

| Gateways und Hubs | ||

| Entwicklungswerkzeuge und Software | ||

| Nach Endnutzerbranche | Haushaltsautomatisierung | |

| Industrieautomatisierung | ||

| IT und Telekommunikation | ||

| Gesundheitswesen | ||

| Einzel- und Digitalhandel | ||

| Energie und Versorgung (intelligente Zähler / intelligentes Stromnetz) | ||

| Nach Anwendung | Lichtsteuerung | |

| HLK und Energiemanagement | ||

| Sicherheit und Zugangskontrolle | ||

| Vermögenswert- und Umgebungsüberwachung | ||

| Sonstige Anwendungen (Peripheriegeräte für Unterhaltungselektronik und mehr) | ||

| Nach Standard-/Protokollversion | ZigBee RF4CE | |

| ZigBee PRO | ||

| ZigBee 3.0 | ||

| ZigBee IP | ||

| ZigBee Remote Control 2.0 | ||

| Nach Gerätetyp | Koordinatoren | |

| Router | ||

| Endgeräte / Sensoren | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | Brasilien | |

| Argentinien | ||

| Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Ăśbriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Ăśbriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Ăśbriger Naher Osten | ||

| Afrika | ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą | |

| Ă„˛µ˛â±čłŮ±đ˛Ô | ||

| Ăśbriges Afrika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des ZigBee-Marktes und welche CAGR wird bis 2031 erwartet?

Der ZigBee-Markt hat im Jahr 2026 einen Wert von 5,47 Milliarden USD und wird voraussichtlich mit einer CAGR von 6,03 % wachsen und bis 2031 einen Wert von 7,33 Milliarden USD erreichen.

Welche Komponentenkategorie wird bis 2031 voraussichtlich das schnellste Wachstum verzeichnen?

Gateways und Hubs werden voraussichtlich mit einer CAGR von 6,72 % wachsen, da Multi-Protokoll-Router in intelligente Lautsprecher und Mesh-WLAN-Systeme integriert werden.

Warum ist das Segment Energie und Versorgung fĂĽr die ZigBee-Akzeptanz wichtig?

Versorgungsunternehmen wechseln von einfacher Zählererfassung zur Orchestrierung verteilter Energieressourcen, was eine CAGR von 8,23 % für ZigBee in diesem Segment antreibt.

Wie beeinflusst Matter die Zukunft von ZigBee-Geräten?

Matter-Bridges ermöglichen es einem Controller, ZigBee-, Thread- und WLAN-Geräte zu verwalten, was ZigBee als Endpunktprotokoll innerhalb eines breiteren IP-Ökosystems neu positioniert.

Welche Region wird bei ZigBee-Installationen voraussichtlich am schnellsten wachsen?

Der asiatisch-pazifische Raum strebt eine CAGR von 6,89 % an, angetrieben durch Chinas Tuya-Smart-Plattform und Indiens Programm für 250 Millionen intelligente Stromzähler.

Welche WettbewerbsmaĂźnahmen ergreifen Chiphersteller, um ihre Margen im ZigBee-Markt zu verteidigen?

Führende Anbieter bündeln Software-Stacks, Over-the-Air-Update-Tools und Cloud-Bereitstellung, um über die reine Funkmodul-Hardware hinaus Mehrwert zu schaffen. Der kombinierte Anteil der fünf größten Chipsatzanbieter beträgt 62 %, was einem Marktkonzentrationsindex von 6 entspricht und auf eine moderat konsolidierte Landschaft hindeutet, in der einige wenige Akteure bedeutenden Einfluss haben, der Markteintritt für Wettbewerber jedoch weiterhin möglich ist.

Seite zuletzt aktualisiert am: