Größe und Anteil der �²����������ä�������������Գ����

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

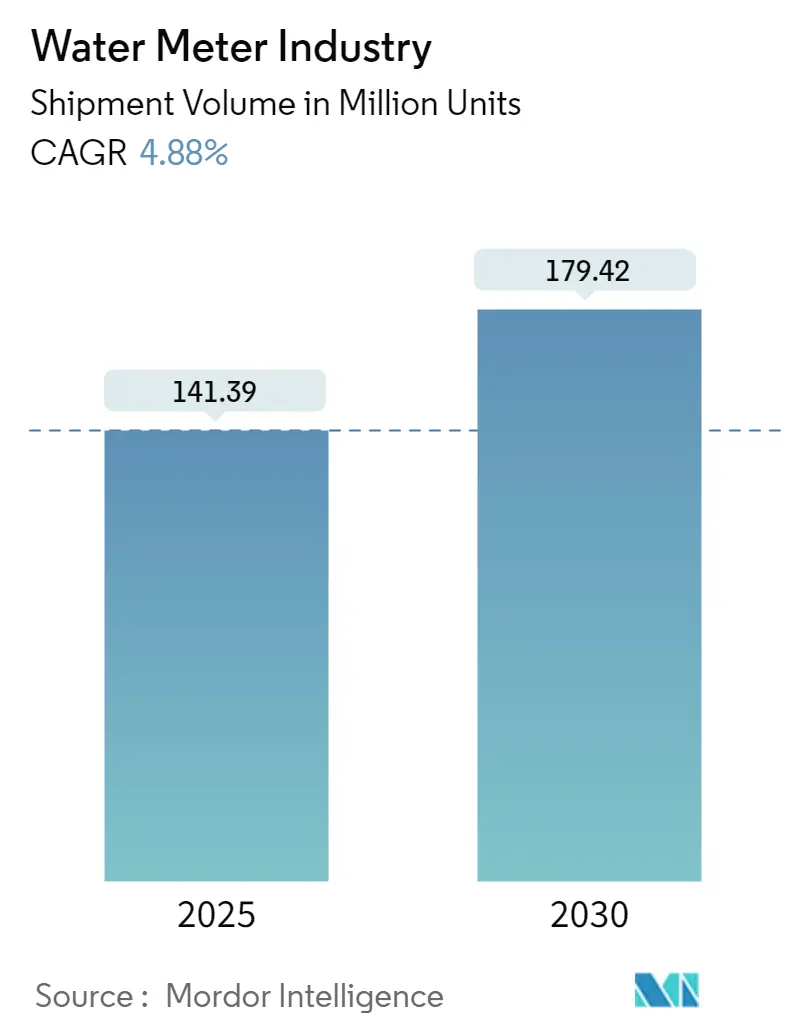

| Marktvolumen (2025) | 141.39 Millionen Einheiten |

| Marktvolumen (2030) | 179.42 Millionen Einheiten |

| Wachstumsrate (2025 - 2030) | 4.88% CAGR |

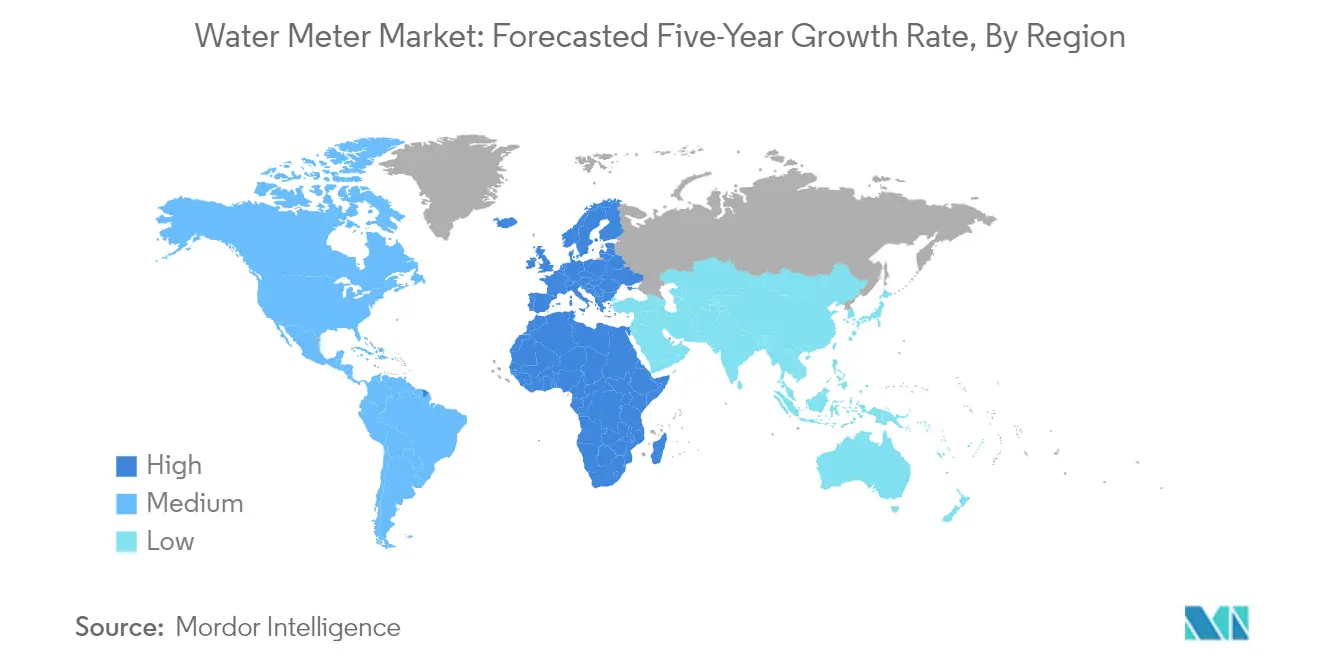

| Schnellstwachsender Markt | Europa |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

�²����������ä�������������Գ����nanalyse von ����������

Es wird erwartet, dass die �²����������ä�������������Գ���� in Bezug auf das Liefervolumen von 141,39 Millionen Einheiten im Jahr 2025 auf 179,42 Millionen Einheiten bis 2030 wächst, mit einer CAGR von 4,88 % während des Prognosezeitraums (2025–2030).

Die �²����������ä�������������Գ���� erlebt einen bedeutenden Wandel, der durch steigende globale Wasserverbrauchsmuster und Bedenken hinsichtlich der Ressourcenknappheit angetrieben wird. Laut den Daten von LawnStarter aus dem Jahr 2022 führen die Vereinigten Staaten den globalen Pro-Kopf-Wasserverbrauch mit 2.842 Kubikmetern an, gefolgt von Kanada, Neuseeland und Costa Rica, was den kritischen Bedarf an effektiven Wassermanagementsystemlösungen unterstreicht. Die zunehmenden Urbanisierungsraten, die industrielle Entwicklung und veränderte Verbrauchsmuster haben zu weit verbreitetem Wasserstress geführt, wobei die Vereinten Nationen prognostizieren, dass bis 2025 etwa 1,8 Milliarden Menschen in wasserarmen Regionen leben werden. Diese sich entwickelnde Landschaft hat die Entwicklung ausgefeilterer Wasserzählertechnologien und Managementansätze katalysiert.

Die technologische Entwicklung von Wasserzählern hat erhebliche Fortschritte gemacht und sich von einfachen mechanischen Geräten zu fortschrittlichen intelligenten Wasserzählerlösungen entwickelt, die IoT-Fähigkeiten und Echtzeit-Überwachungsfunktionen integrieren. Verschiedene Umfragen zeigen, dass intelligente Wasserzählerinstallationen Verbrauchsreduzierungen von 20 % bis 50 % innerhalb von Einrichtungen erzielen können, was die greifbaren Auswirkungen dieser technologischen Fortschritte demonstriert. Die Integration von Technologien wie der Low Duty Cycle-Optimierung von Silicon Labs und dem Ultra-Low-Power-SoC-Design hat die Betriebseffizienz verbessert und ermöglicht es digitalen Wasserzählerlösungen, bis zu zehn Jahre mit einer einzigen Batterie zu betreiben und dabei kontinuierliche Überwachungsfunktionen bereitzustellen.

Die Branche erlebt einen bemerkenswerten Wandel bei der Materialauswahl und den Fertigungsprozessen, mit einer zunehmenden Präferenz für Spezialpolymere gegenüber traditionellen Metallen wie Kupfer und Messing. Diese fortschrittlichen Materialien bieten überlegene Vorteile, darunter bessere Korrosionsbeständigkeit, erhöhte Festigkeit bei höheren Temperaturen und die Beseitigung von Risiken durch Schwermetallkontamination im Leitungswasser. Jüngste Innovationen in der netzwerkfähigen Ultraschall-Wasserdurchflussmessertechnologie, der Miniaturisierung von Elektronik und der Sensortechnologie haben die Integration zusätzlicher Funktionen wie Temperaturüberwachung, Leckageerkennung und Wasserqualitätsbewertung ermöglicht und den Anwendungsbereich von Wasserzählern erheblich erweitert.

Erfolgsgeschichten von Versorgungsunternehmen demonstrieren die transformative Wirkung fortschrittlicher Wasserzählerlösungen. So erzielte Manila Water in der Ostzone von Metro Manila eine der niedrigsten Nicht-Einnahmen-Wasserraten Asiens und reduzierte diese von 63 % auf 12,69 % durch die Implementierung proaktiver technischer Lösungen, einschließlich Netzwerkkonfiguration und umfassender Zählerverwaltungsprogramme. In Europa hat sich Deutschland als führender Markt mit etwa 45 Millionen installierten Wasserzählern etabliert, die einen Produktionswert von nahezu 1 Milliarde EUR repräsentieren, während Spanien mit kritischen Herausforderungen konfrontiert ist, da rund 27 % seiner Regionen im Jahr 2023 Dürre erlebten, die als „Alarm” oder „Notfall” eingestuft wurde, was die dringende Einführung fortschrittlicher Zählerlösungen vorantreibt.

Globale Trends und Erkenntnisse der �²����������ä�������������Գ����

Wachsende Investitionen in Aktivitäten zur Modernisierung der Wasserinfrastruktur

Der globale Wasserinfrastruktursektor erlebt beispiellose Investitionsniveaus, da Regierungen und Versorgungsunternehmen wachsende Wassermanagementherausforderungen angehen. Im März 2023 kündigte Indiens Jal Shakti-Ministerium Pläne an, mehr als 240 Milliarden USD in den Wassersektor des Landes zu investieren, mit Schwerpunkt auf Partnerschaften mit Start-ups, privaten Innovatoren und Wassernutzerverbänden, um einen universellen Zugang zu Trink- und Sanitärwasser zu gewährleisten. Ebenso lancierten Deutschland und die Niederlande im März 2023 die Urban Water Catalyst Initiative, wobei Deutschland 32 Millionen EUR und die Niederlande 10 Millionen EUR beisteuerten, um Abwasserversorgungsunternehmen und kommunale Wassermanagementsystemverbesserungen in Städten des Globalen Südens zu unterstützen.

China hat seine Investitionen in Wasserschutzprojekte erheblich beschleunigt, mit einer Gesamtinvestition von 921,1 Milliarden CNY (~130 Milliarden USD), die Ende 2022 angekündigt wurde. Das Land begann mit der Arbeit an 45 Großprojekten mit einer Gesamtinvestition von 424,9 Milliarden CNY und demonstriert damit ein starkes Engagement für die Modernisierung der Infrastruktur. In den Vereinigten Staaten kündigte die Regierung im April 2023 über 140 Millionen USD für Wasserschutz- und Effizienzprojekte an, die 84 Projekte in 15 westlichen Bundesstaaten unterstützen und voraussichtlich jährlich über 230.000 Acre-Fuß Wasser einsparen werden.

Wachstum der Adoptionsrate von Wasserzählern der zweiten Generation

Die �²����������ä�������������Գ���� erlebt einen raschen technologischen Wandel durch die zunehmende Einführung von fortschrittlicher Messinfrastruktur der zweiten Generation mit erweiterten Fähigkeiten. Diese modernen Geräte integrieren ausgefeilte Kommunikationsmodule und IoT-fähige fortschrittliche Messinfrastruktur (AMI) und bieten verbesserte Fähigkeiten bei der Leckageerkennung, Echtzeit-Visualisierung und Maschine-zu-Maschine-Kommunikation. Versorgungsunternehmen erkunden und implementieren aktiv energiesparende Weitbereichsnetz-Mobilfunkkommunikationstechnologien wie Schmalband (NB) und Langstrecken (LoRa)-IoT, um die Effizienz zu optimieren und die Batterielebensdauer intelligenter Wasserzählergeräte zu verlängern.

Jüngste Entwicklungen zeigen die Innovationstrajektorie der Branche, wobei Unternehmen bahnbrechende Lösungen auf den Markt bringen. Im Mai 2023 stellte Honeywell sein Mobilfunkmodul der nächsten Generation (NXCM) vor, das die Aufrüstung älterer Wasserzähler zu intelligenten Zählern ohne zusätzliche Infrastrukturinvestitionen ermöglicht. Ebenso lancierte Xylem Inc. im Juni 2023 Cordonel, einen innovativen Ultraschall-Gewerbe- und Industriewasserdurchflussmesser mit patentierter Technologie und drei Messkanälen, die sich nahtlos in das FlexNet-Kommunikationsnetz integrieren und Kunden sowie Versorgungsunternehmen Echtzeit-Genauigkeitsmessungen liefern. Diese Fortschritte werden durch die wachsende Verfügbarkeit unterstützender Infrastruktur ergänzt, wobei die GSMA prognostiziert, dass 5G-Netze bis 2025 ein Drittel der Weltbevölkerung abdecken werden.

Segmentanalyse

Segment einfacher Wasserzähler im Wasserzählermarkt

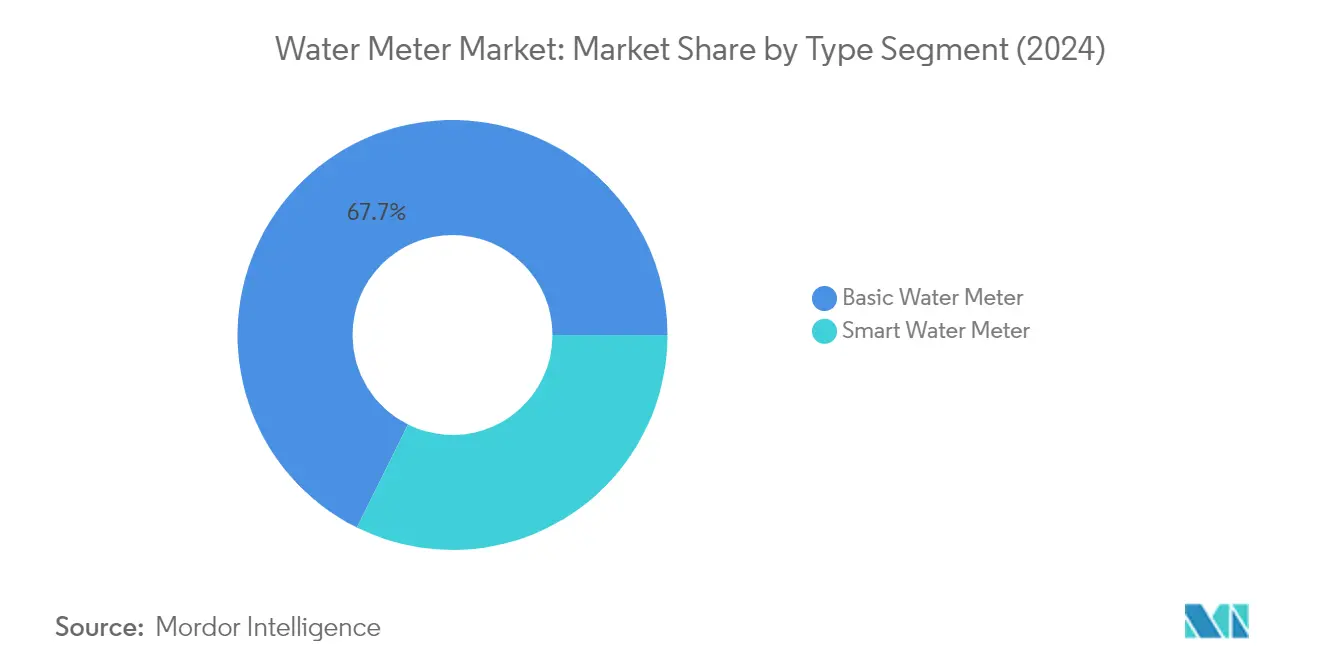

Das Segment der einfachen Wasserzähler dominiert weiterhin den globalen Wasserzählermarkt und hält im Jahr 2024 einen Marktanteil von etwa 68 %. Diese bedeutende Marktposition ist in erster Linie auf die weit verbreitete Einführung in Entwicklungsländern zurückzuführen, wo die Preissensitivität relativ höher ist. Einfache Wasserzähler behaupten ihre starke Präsenz aufgrund ihrer einfachen Integrationsmöglichkeiten mit bestehender Infrastruktur und niedrigerer Anfangskosten im Vergleich zu intelligenten Wasserzählern. Diese Zähler sind besonders verbreitet in Regionen, wo traditionelle Infrastruktur noch das Rückgrat der Wassermanagementsysteme bildet. Die Dominanz des Segments wird auch durch die praktische Unmöglichkeit gestützt, einfache Wasserzähler vollständig aus dem Ökosystem zu eliminieren, da sie als zuverlässige Lösungen für Gebiete dienen, in denen fortschrittliche technologische Infrastruktur noch nicht realisierbar oder notwendig ist.

Segment intelligenter Wasserzähler im Wasserzählermarkt

Das Segment der intelligenten Wasserzähler verzeichnet ein bemerkenswertes Wachstum und wird voraussichtlich im Prognosezeitraum 2024–2029 um etwa 11 % expandieren. Dieses beschleunigte Wachstum wird durch die zunehmende Einführung von IoT-fähiger fortschrittlicher Messinfrastruktur (AMI) und verbesserte Fähigkeiten bei der Leckageerkennung und Echtzeit-Visualisierung angetrieben. Das Wachstum des Segments wird durch technologische Fortschritte bei Kommunikationsmodulen weiter vorangetrieben, wobei Versorgungsunternehmen energiesparende Weitbereichsnetz-Mobilfunkkommunikationstechnologien wie Schmalband (NB) und Langstrecken (LoRa)-IoT erkunden und einführen, um Effizienz und Batterielebensdauer zu verbessern. Intelligente Wasserzähler gewinnen an Bedeutung aufgrund ihrer Fähigkeit, dynamische Wasserabrechnung bereitzustellen, manuelle Überwachung zu eliminieren und Echtzeit-webbasierte Messung zu unterstützen, die Versorgungsunternehmen hilft, Rechnungen automatisch zu erstellen und effizient mit Verbrauchern zu teilen. Darüber hinaus verbessert die Integration automatischer Zählerauslesungssysteme in intelligente Wasserzähler die Betriebseffizienz.

Geografische Analyse

Wasserzählermarkt in Nordamerika

Nordamerika repräsentiert einen reifen Wasserzählermarkt, der durch fortschrittliche Infrastruktur und hohe Adoptionsraten intelligenter Messtechnologien gekennzeichnet ist. Die �²����������ä�������������Գ���� der Region wird durch Faktoren wie alternde Wasserinfrastruktur, einen zunehmenden Fokus auf Wasserschutz und wachsende Investitionen in Smart-City-Initiativen angetrieben. Die Vereinigten Staaten und Kanada sind die wichtigsten Märkte in dieser Region, wobei beide Länder ein starkes Engagement für die Modernisierung ihrer Wassermanagementsysteme durch die Implementierung fortschrittlicher Messlösungen zeigen.

Wasserzählermarkt in den Vereinigten Staaten

Die Vereinigten Staaten dominieren den nordamerikanischen Wasserzählermarkt und machen im Jahr 2024 etwa 88 % des regionalen Marktes aus. Der Markt des Landes wird hauptsächlich durch strenge Vorschriften zum Wasserschutz und zunehmende staatliche Initiativen zur Einführung intelligenter Zähler angetrieben. Mehrere Bundesstaaten in der Region haben begonnen, Probleme im Zusammenhang mit der Wasserverfügbarkeit zu erleben, was die Aufmerksamkeit von Verbrauchern, Versorgungsunternehmen und Regierungsorganisationen erhöht. Die Präsenz großer Wasserzählerhersteller und eine starke technologische Infrastruktur stärken die Position des Landes im Markt weiter.

Wasserzählermarkt in Kanada

Kanada repräsentiert den am schnellsten wachsenden Markt in Nordamerika mit einer prognostizierten Wachstumsrate von etwa 6 % im Zeitraum 2024–2029. Das Wachstum des Landes wird durch zunehmende Urbanisierung und den wachsenden Bedarf an effizienten Wassermanagementsystemen angetrieben. Obwohl das Land über reichliche Süßwasserressourcen verfügt, gilt nur ein kleinerer Prozentsatz als erneuerbar, was Versorgungsunternehmen dazu veranlasst, sich auf das effiziente Management des Wasserverbrauchs zu konzentrieren. Das Land hat mehrere Projekte zur Implementierung intelligenter Zähler in großen Städten erlebt, darunter Ottawa, Toronto und Quebec, wobei neuere Städte dem Trend folgen, ihre Infrastruktur zur Verwaltung von Wohnwasserzählern zu modernisieren.

Wasserzählermarkt in Europa

Europa repräsentiert einen bedeutenden Wasserzählermarkt, wobei Länder in der gesamten Region ein starkes Engagement für Wasserschutz und -management zeigen. Der Markt der Region ist durch hohe Technologieadoptionsraten und die Präsenz mehrerer führender Wasserzählerhersteller gekennzeichnet. Das Vereinigte Königreich, Frankreich, Spanien und Italien sind die wichtigsten Märkte in dieser Region, die jeweils erheblich zur regionalen Marktdynamik mit ihren einzigartigen Wassermanagementinitiativen und Infrastrukturentwicklungsprogrammen beitragen.

Wasserzählermarkt im Vereinigten Königreich

Das Vereinigte Königreich führt den europäischen Wasserzählermarkt an und hält im Jahr 2024 etwa 25 % des regionalen Marktanteils. Die dominante Position des Landes wird durch mehrere Initiativen der Regierung und der Versorgungsunternehmen unterstützt, um Effizienz zu fördern und Nachhaltigkeit in der Wasserversorgungsbranche zu erreichen. Die Wasserversorgungsunternehmen des Vereinigten Königreichs arbeiten aktiv daran, traditionelle Zähler durch intelligente Zähler zu ersetzen, insbesondere da das Land einem erhöhten Dürrerisiko ausgesetzt ist und der Bedarf an besserem Wassermanagement immer kritischer wird.

Wasserzählermarkt in Frankreich

Frankreich entwickelt sich zum am schnellsten wachsenden Markt in Europa mit einer prognostizierten Wachstumsrate von etwa 6 % im Zeitraum 2024–2029. Das Wachstum des Landes wird durch zunehmende Wasserschutzbedürfnisse und staatliche Initiativen wie den angekündigten Wasserschutzplan zur Reduzierung des Wasserverbrauchs in allen Sektoren angetrieben. Die Präsenz etablierter Wasserzählerhersteller und die frühe Einführung intelligenter Messtechnologien haben eine starke Grundlage für das Marktwachstum geschaffen. Das Land hat auch bedeutende Entwicklungen in der unterstützenden Infrastruktur für intelligente Wohnwasserzählersysteme erlebt.

Wasserzählermarkt im Asien-Pazifik-Raum

Der Asien-Pazifik-Raum repräsentiert einen dynamischen Wasserzählermarkt, der durch rasche Urbanisierung, eine wachsende Bevölkerung und einen zunehmenden Fokus auf Wasserschutz gekennzeichnet ist. Die Region umfasst diverse Märkte, darunter China, Japan und Neuseeland, jeder mit seinen einzigartigen Wassermanagementherausforderungen und -lösungen. Der Markt erlebt bedeutende Entwicklungen in intelligenten Messtechnologien und unterstützender Infrastruktur, insbesondere in städtischen Gebieten, wo Wassermanagement zu einem kritischen Anliegen geworden ist.

Wasserzählermarkt in China

China dominiert den Wasserzählermarkt im Asien-Pazifik-Raum und hat eine starke Präsenz in der globalen Wertschöpfungskette der �²����������ä�������������Գ����. Der Markt des Landes wird durch seine große Bevölkerung, die wachsende Urbanisierungsrate und erhebliche Investitionen in die Wasserversorgungsinfrastruktur angetrieben. China hat seinen Ansatz zur umfassenden Nutzung und zum Schutz von Wasserressourcen kürzlich gestärkt, mit einem verstärkten Fokus auf Wasserverbrauchsmanagement und Leckagereduzierung. Die Präsenz zahlreicher lokaler Hersteller und starke Fertigungskapazitäten stärken Chinas Position im Markt weiter.

Wasserzählermarkt in Neuseeland

Neuseeland zeigt trotz seiner Eigenschaft als kleinerer Markt ein erhebliches Potenzial in der �²����������ä�������������Գ����. Der Markt des Landes ist durch hohe Urbanisierungsraten und ein wachsendes Bewusstsein für Wasserschutz gekennzeichnet. Mehrere Städte führen Projekte zur Implementierung von Wasserzählern durch, wobei Auckland bei der Einführung intelligenter Zähler führend ist. Die Versorgungsunternehmen des Landes konzentrieren sich zunehmend auf die Modernisierung ihrer Wassermanagementsysteme durch die Einführung intelligenter Messtechnologien und fortschrittlicher Datenanalyselösungen.

Wasserzählermarkt im Rest der Welt

Die Region Rest der Welt, die den Nahen Osten, Afrika und Lateinamerika umfasst, bietet erhebliche Chancen im Wasserzählermarkt. Diese Regionen sind durch wachsende Bedenken hinsichtlich Wasserknappheit und zunehmende Investitionen in die Modernisierung der Wasserinfrastruktur gekennzeichnet. Im Nahen Osten konzentrieren sich Länder aufgrund begrenzter Süßwasserressourcen auf effizientes Wassermanagement, während afrikanische Nationen daran arbeiten, ihre Wasserversorgungsinfrastruktur zu verbessern. Lateinamerika erlebt eine wachsende Einführung intelligenter kommunaler Wasserzählersysteme, insbesondere in städtischen Gebieten. Saudi-Arabien entwickelt sich zum größten Markt in dieser Region, während Mexiko das schnellste Wachstumspotenzial zeigt, angetrieben durch verschiedene Initiativen zur Einführung intelligenter Zähler und Wasserschutzprogramme.

Wettbewerbslandschaft

Führende Unternehmen im Wasserzählermarkt

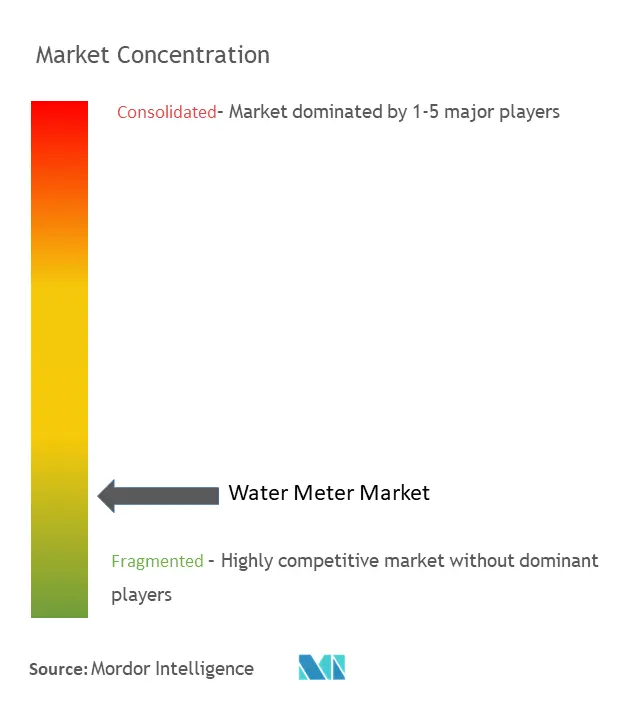

Der Wasserzählerunternehmensmarkt umfasst etablierte Akteure wie Badger Meter, Diehl Metering, Honeywell, Sensus (Xylem), Neptune Technology und Landis+Gyr, die Innovation und Marktentwicklung anführen. Diese Unternehmen konzentrieren sich zunehmend auf die Entwicklung intelligenter Wasserzählerlösungen, die IoT-Konnektivität, fortschrittliche Sensoren und Datenanalysefähigkeiten integrieren, um wachsende Wasserschutzbedürfnisse zu adressieren. Strategische Partnerschaften mit Technologieanbietern und Versorgungsunternehmen werden immer üblicher, um Produktfähigkeiten zu verbessern und die Marktreichweite zu erweitern. Unternehmen investieren erheblich in Forschung und Entwicklung, um Ultraschallmesstechnologien, Leckageerkennungsfunktionen und Kommunikationsprotokolle wie NB-IoT und LoRa zu entwickeln. Fertigungsanlagen werden mit Industrie-4.0-Konzepten modernisiert, um die Betriebseffizienz und Produktqualität zu verbessern. Die geografische Expansion, insbesondere in den aufstrebenden Märkten des Asien-Pazifik-Raums und des Nahen Ostens, bleibt eine wichtige Wachstumsstrategie neben der Entwicklung umfassender End-to-End-Wassermanagementsysteme.

Markt dominiert von diversifizierten Technologieführern

Die Wettbewerbslandschaft ist durch eine Mischung aus großen diversifizierten Technologiekonzernen wie Honeywell und spezialisierten Wassertechnologieunternehmen wie Badger Meter und Neptune Technology gekennzeichnet. Diese etablierten Akteure nutzen ihre starken Forschungs- und Entwicklungskapazitäten, umfangreichen Vertriebsnetze und langjährigen Beziehungen zu Versorgungsunternehmen, um ihren Marktanteil bei Wasserzählern zu halten. Der Markt zeigt eine moderate Konsolidierung, wobei große Akteure aktiv strategische Akquisitionen verfolgen, um ihre technologischen Fähigkeiten und geografische Präsenz zu erweitern. Regionale Akteure, insbesondere im Asien-Pazifik-Raum, behaupten starke Positionen in ihren lokalen Märkten durch Kostenvorteile und etablierte Kundenbeziehungen.

Die Branche erlebt eine verstärkte Fusions- und Akquisitionsaktivität, da Unternehmen ihre intelligenten Messfähigkeiten verbessern und ihren geografischen Fußabdruck erweitern möchten. Große Akteure erwerben spezialisierte Technologieunternehmen, um ihre IoT- und Analysefähigkeiten zu stärken, und verfolgen gleichzeitig regionale Akteure, um Marktzugang zu gewinnen. Strategische Partnerschaften zwischen Zählerherstellern, Kommunikationstechnologieanbietern und Softwareunternehmen werden immer häufiger, um integrierte intelligente Messlösungen zu entwickeln. Der Markt erlebt auch neue Marktteilnehmer, insbesondere im Segment der intelligenten Wasserzähler, die innovative Technologien und Geschäftsmodelle einbringen.

Innovation und Integration treiben den Markterfolg voran

Damit etablierte Akteure ihren Marktanteil halten und ausbauen können, bleibt kontinuierliche Investition in Forschung und Entwicklung sowie Produktinnovation entscheidend, insbesondere bei der Entwicklung intelligenter Messlösungen mit fortschrittlicher Konnektivität und Analysefähigkeiten. Der Aufbau umfassender End-to-End-Lösungen, die Hardware, Software und Dienstleistungen integrieren, wird zunehmend wichtiger. Unternehmen müssen ihre Beziehungen zu Versorgungsunternehmen durch verbesserten Kundendienst und Servicefähigkeiten stärken und gleichzeitig flexible Geschäftsmodelle entwickeln, um unterschiedliche Kundenbedürfnisse zu adressieren. Geografische Expansion durch strategische Partnerschaften und Lokalisierung von Produkten für spezifische Marktanforderungen ist für das Wachstum unerlässlich.

Neue Marktteilnehmer und Herausfordererunternehmen können Boden gewinnen, indem sie sich auf Nischenmarktsegmente oder spezifische technologische Innovationen konzentrieren, insbesondere im wachsenden Segment der intelligenten Zähler. Die Entwicklung kosteneffektiver Lösungen für aufstrebende Märkte bei gleichzeitiger Einhaltung von Qualitätsstandards bietet eine erhebliche Chance. Das regulatorische Umfeld, insbesondere in Bezug auf Wasserschutz und Smart-City-Initiativen, begünstigt weiterhin fortschrittliche Messlösungen, obwohl Unternehmen die Einhaltung sich entwickelnder Standards sicherstellen müssen. Während das Substitutionsrisiko aufgrund der wesentlichen Natur der Wassermessung relativ gering ist, müssen Unternehmen weiterhin innovieren, um sich ändernden Kundenbedürfnissen und technologischen Fortschritten gerecht zu werden. Die konzentrierte Natur der Versorgungskundenbasis erfordert ein starkes Beziehungsmanagement und die Fähigkeit zur Entwicklung maßgeschneiderter Lösungen.

Marktführer im Wasserzählermarkt

Badger Meter Inc.

Diehl Metering GMBH (Diehl Stiftung & Co. KG)

Ningbo Water Meter (Group) Co. Ltd

Honeywell International Inc.

BM Water Meters

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- September 2023 - Honeywell kündigte die Integration von Quantencomputer-Hardware-Verschlüsselungsschlüsseln in intelligente Versorgungszähler an, um die Daten der Endnutzer vor zunehmenden Cyberbedrohungen zu schützen. Um die Zuverlässigkeit und das Vertrauen in einen digitalisierten Energiesektor zu stärken, wird Honeywell die Quantum Origin-Technologie von Quantinuum nutzen. Um sicherzustellen, dass Erdgas-, Wasser- und Strominfrastrukturen für Wohn- und Gewerbezwecke aufrechterhalten werden, setzt der verbesserte Sicherheitsversorgungszähler einen neuen Maßstab zum Schutz vor Datenverletzungen.

- Juni 2023 - Xylem gab offiziell die Eröffnung seiner neuen Prüfeinrichtung für Großwasserzähler in Laatzen, Deutschland, bekannt. Die neue Einrichtung ist eine bedeutende Investition in seine Metrologie-Sparte Sensus und ein dediziertes Engagement für den Erfolg des neuesten Ultraschall-Großwasserzählers Cordonel.

- Cordonel und andere Großwasserzähler in diesem neuen Prüfstand können aufgrund seines U0D0-Abschnitts und der integrierten Klimakammer unter genauen Installationsbedingungen und extremen Umgebungsbedingungen getestet werden.

Umfang des globalen �²����������ä�������������Գ����nberichts

Wasserzähler sind Geräte, die zur Messung der Menge/des Volumens von Wasser verwendet werden, das durch eine Versorgungsleitung/einen Auslass fließt, was die primäre Wasserversorgungsleitung für eine gesamte Einrichtung oder eine Unterzone umfassen kann. Messungen können in Einheiten wie Kubikfuß oder Gallonen durchgeführt werden.

Der Umfang der Studie konzentriert sich auf die Marktanalyse von Wasserzählern weltweit, und die Marktgrößenbestimmung umfasst die Einheitenlieferung sowohl intelligenter als auch einfacher Wasserzählertypen. Die Studie verfolgt auch die wichtigsten Marktparameter, die zugrunde liegenden Wachstumstreiber und die wichtigsten Anbieter, die in der Branche tätig sind, was die Marktschätzungen und Wachstumsraten während des Prognosezeitraums unterstützt. Die Studie analysiert auch die Gesamtauswirkungen von Makrotrends auf das Ökosystem. Der Umfang des Berichts umfasst die Marktgrößenbestimmung und Prognose für die Segmentierung nach Typ und Geografie.

Der Wasserzählermarkt ist nach Typ (intelligenter Wasserzähler, einfacher Wasserzähler) und nach Geografie (Nordamerika (Vereinigte Staaten, Kanada und Mittelamerika), Europa (Vereinigtes Königreich, Frankreich, Spanien, Italien, Rest Europas), Asien-Pazifik (Neuseeland, China, Japan, Rest des Asien-Pazifik-Raums) und Rest der Welt) segmentiert. Die Marktgrößen und Prognosen werden in Bezug auf das Liefervolumen (Liefereinheiten) für alle oben genannten Segmente angegeben.

| Intelligenter Wasserzähler |

| Einfacher Wasserzähler |

| Nordamerika | Vereinigte Staaten |

| Kanada und Mittelamerika | |

| Europa | Vereinigtes Königreich |

| Frankreich | |

| Spanien | |

| Italien | |

| Asien | China |

| Australien und Neuseeland | |

| Japan | |

| Lateinamerika | |

| Naher Osten und Afrika |

| Nach Typ | Intelligenter Wasserzähler | |

| Einfacher Wasserzähler | ||

| Nach Geografie*** | Nordamerika | Vereinigte Staaten |

| Kanada und Mittelamerika | ||

| Europa | Vereinigtes Königreich | |

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Asien | China | |

| Australien und Neuseeland | ||

| Japan | ||

| Lateinamerika | ||

| Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Wasserzählermarkt?

Die Größe des Wasserzählermarkts wird voraussichtlich im Jahr 2025 141,39 Millionen Einheiten erreichen und mit einer CAGR von 4,88 % bis 2030 auf 179,42 Millionen Einheiten wachsen.

Was ist die aktuelle Größe des Wasserzählermarkts?

Im Jahr 2025 wird die Größe des Wasserzählermarkts voraussichtlich 141,39 Millionen Einheiten erreichen.

Wer sind die wichtigsten Akteure im Wasserzählermarkt?

Badger Meter Inc., Diehl Metering GMBH (Diehl Stiftung & Co. KG), Ningbo Water Meter (Group) Co. Ltd, Honeywell International Inc. und BM Water Meters sind die wichtigsten Unternehmen, die im Wasserzählermarkt tätig sind.

Welche Region wächst am schnellsten im Wasserzählermarkt?

Europa wird voraussichtlich im Prognosezeitraum (2025–2030) die höchste CAGR aufweisen.

Welche Region hat den größten Anteil im Wasserzählermarkt?

Im Jahr 2025 entfällt auf den Asien-Pazifik-Raum der größte Marktanteil im Wasserzählermarkt.

Welche Jahre deckt dieser Wasserzählermarkt ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des Wasserzählermarkts auf 134,49 Millionen Einheiten geschätzt. Der Bericht deckt die historische Marktgröße des Wasserzählermarkts für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Größe des Wasserzählermarkts für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: