Marktgröße und Marktanteil für veterinärmedizinische intravenöse Lösungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

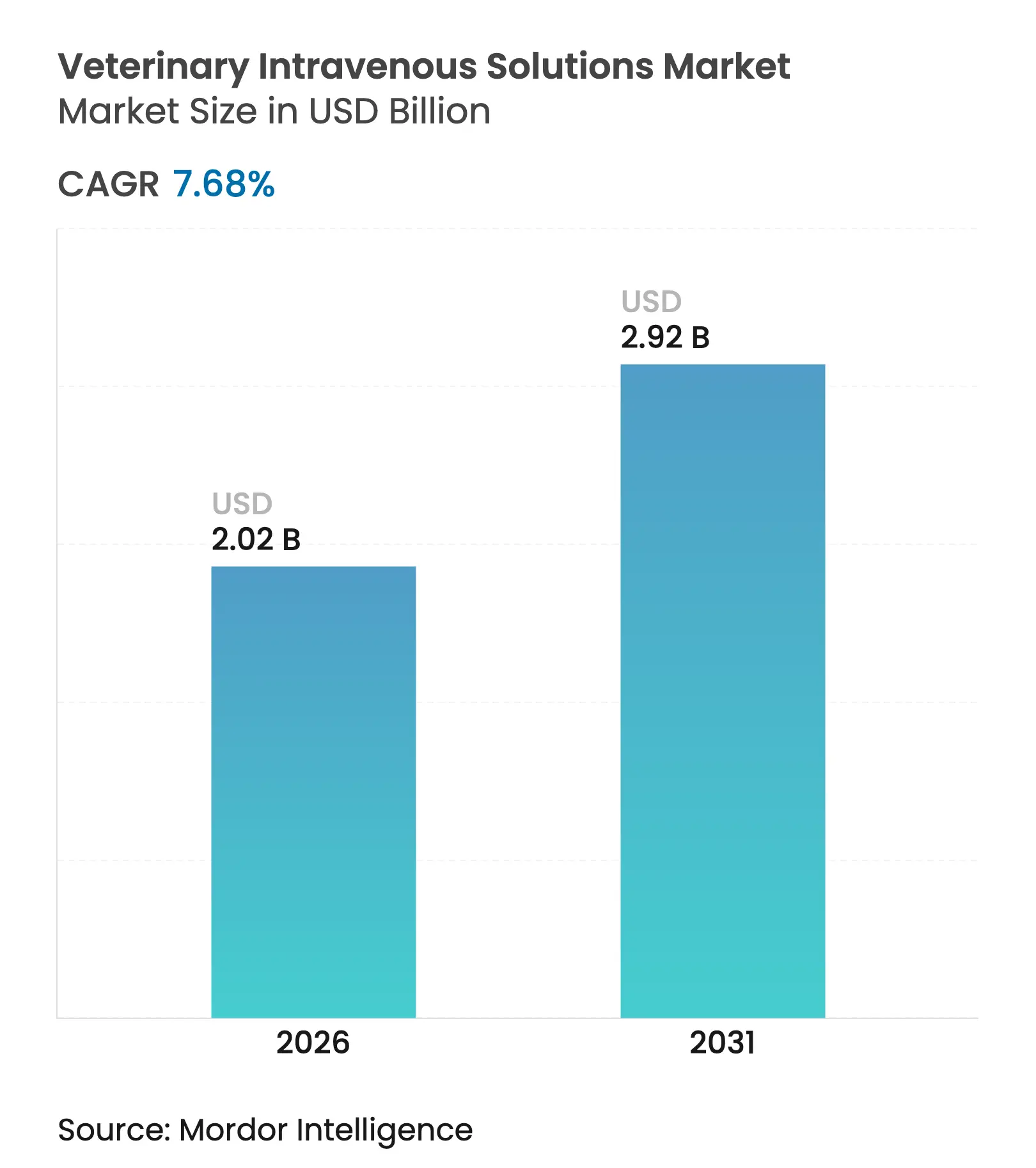

| Marktgröße (2026) | 2.02 Milliarden US-Dollar |

| Marktgröße (2031) | 2.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für veterinärmedizinische intravenöse Lösungen von ����������

Die Marktgröße für veterinärmedizinische intravenöse Lösungen wird voraussichtlich von USD 1,88 Milliarden im Jahr 2025 auf USD 2,02 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 7,68 % über 2026–2031 USD 2,92 Milliarden erreichen.

Die zunehmende Medikalisierung von Heimtieren, steigende Tierschutzauflagen für Nutztiere und die Verlagerung klinischer Protokolle hin zu balancierten Kristalloiden stützen gemeinsam die Nachfrage nach präzise formulierten Infusionslösungen. Das Infrastrukturrisiko wurde nach dem Hurrikan Helene, der eine Baxter-Anlage beschädigte, die 60 % der US-amerikanischen IV-Flüssigkeiten lieferte, deutlich sichtbar und zwang die Regulierungsbehörden, alternative Quellen schnell zu genehmigen und die Hersteller zur Diversifizierung ihrer Produktionsstandorte zu veranlassen. Der Schwung wird durch Versicherungsleistungen, die nun stationäre IV-Therapien erstatten, sowie durch einen stetigen Zustrom komplexer chirurgischer Fälle, die ein perioperatives Flüssigkeitsmanagement erfordern, weiter verstärkt. Branchenführer reagieren mit erheblichen Kapitalinvestitionen; allein B. Braun hat USD 1 Milliarde für den Ausbau der US-Kapazitäten und eine Steigerung der IV-Flüssigkeitsproduktion um 20 % zugesagt, was langfristiges Vertrauen in den Markt für veterinärmedizinische intravenöse Lösungen signalisiert.

Wichtigste Erkenntnisse des Berichts

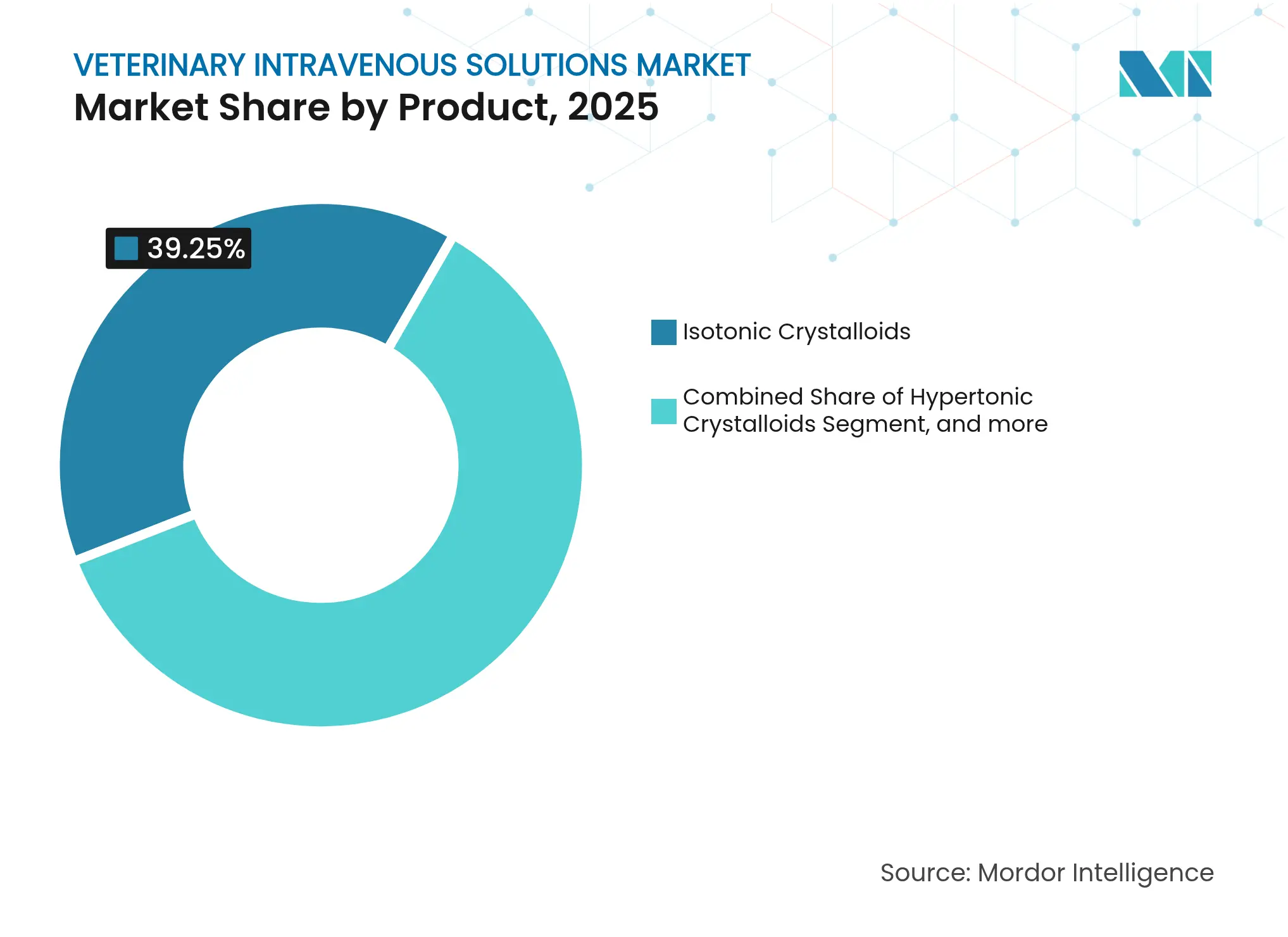

- Nach Produkt führten isotonische Kristalloide mit einem Marktanteil von 39,25 % am Markt für veterinärmedizinische intravenöse Lösungen im Jahr 2025; parenterale Ernährung verzeichnet bis 2031 eine CAGR von 9,62 %.

- Nach Indikation entfiel auf die Indikation chronische Nierenerkrankung im Jahr 2025 ein Anteil von 25,62 % an der Marktgröße für veterinärmedizinische intravenöse Lösungen; Milzbrand & septischer Schock wird voraussichtlich bis 2031 mit einer CAGR von 10,21 % wachsen.

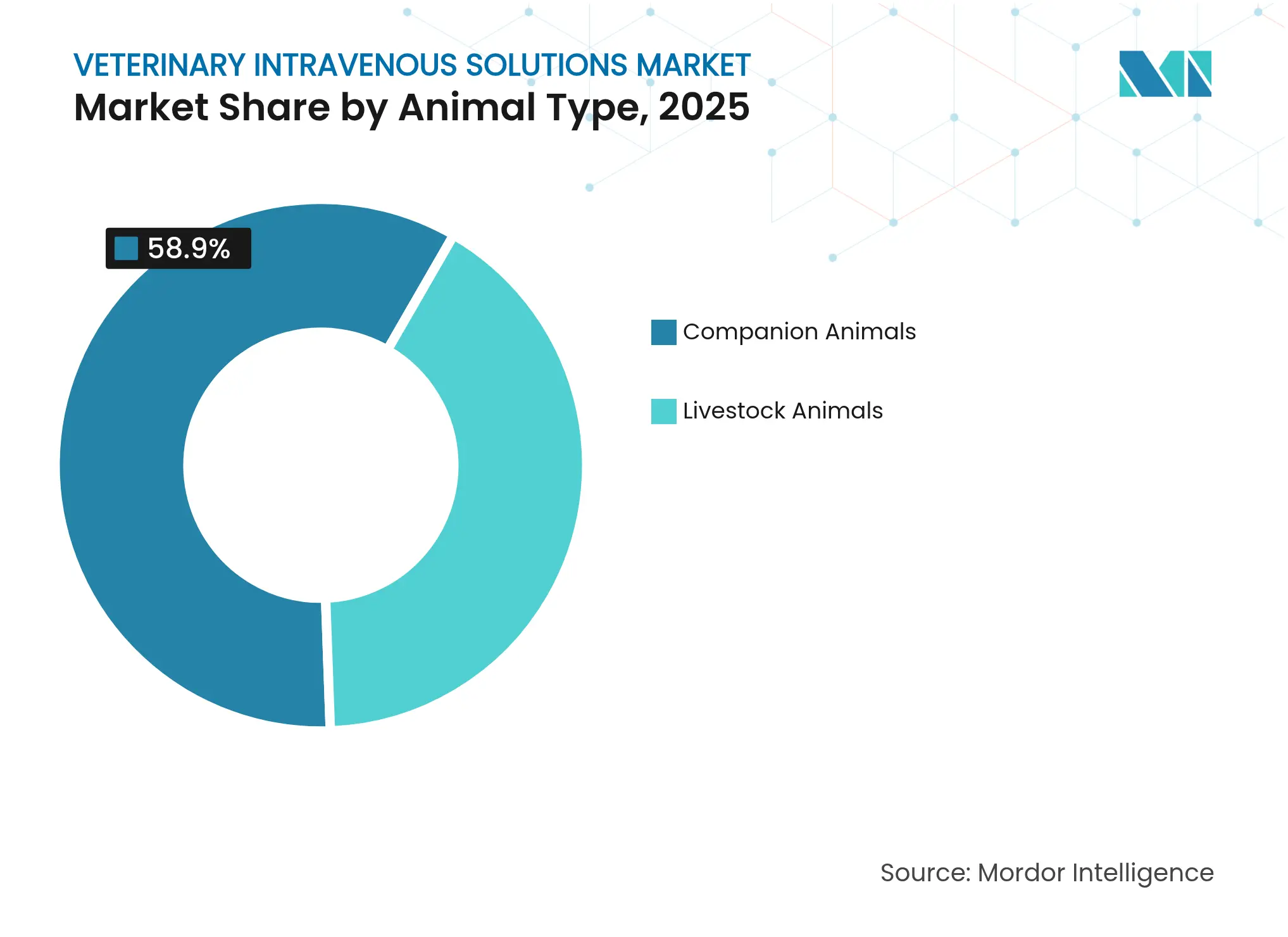

- Nach Tierart entfielen auf Heimtiere im Jahr 2025 58,90 % des Umsatzanteils, während dasselbe Segment bis 2031 voraussichtlich mit einer CAGR von 8,95 % wachsen wird.

- Nach Endnutzer hielten Tierkliniken im Jahr 2025 einen Anteil von 64,10 % an der Marktgröße für veterinärmedizinische intravenöse Lösungen; Fach- und Notfallkliniken weisen bis 2031 die höchste prognostizierte CAGR von 10,74 % auf.

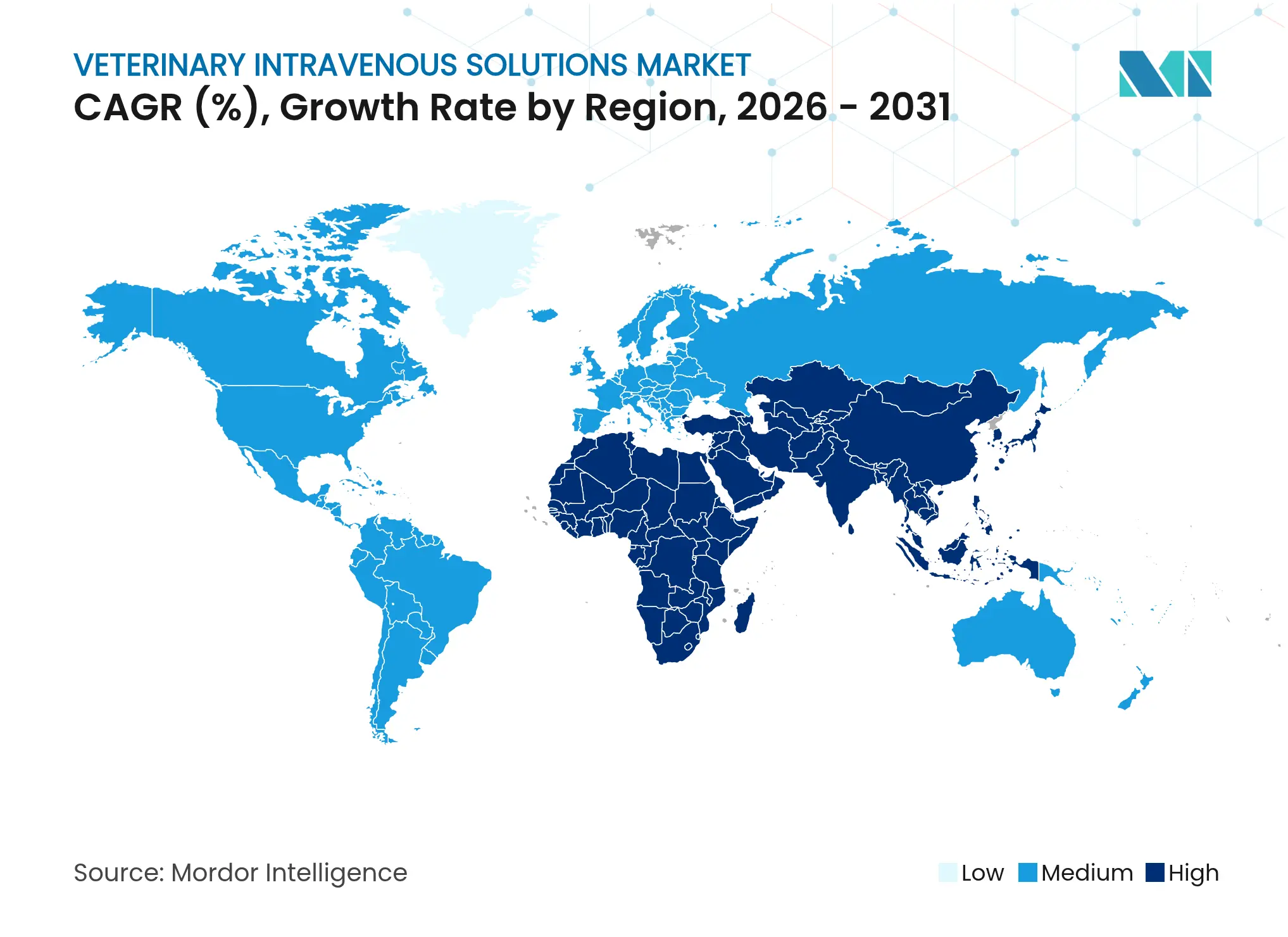

- Nach Geografie entfielen auf Nordamerika 37,95 % des Umsatzes im Jahr 2025, während Asien-Pazifik auf dem Weg zur schnellsten CAGR von 11,12 % bis 2031 ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für veterinärmedizinische intravenöse Lösungen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Rasant steigende Einführung von Point-of-Care-IV-Flüssigkeitstherapiegeräten in Heimtierkliniken | +1.8% | Nordamerika & Europa, Ausweitung auf APAC | Mittelfristig (2–4 Jahre) |

| Ausweitung der Tierschutzstandards für Nutztiere mit Pflicht zur parenteralen Rehydratationsfähigkeit | +1.5% | Global, frühe Einführung in der EU und Nordamerika | Langfristig (≥ 4 Jahre) |

| Zunahme komplexer chirurgischer Eingriffe, die die perioperative Flüssigkeitsnachfrage antreiben | +1.3% | Nordamerika & Europa als Kern, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Erstattungen durch Tierversicherungen für stationäre IV-Therapien | +1.0% | Nord- amerika, Australien, Ausweitung nach Europa | Mittelfristig (2–4 Jahre) |

| Verbreitung balancierter isotonischer Kristalloide gegenüber normaler Kochsalzlösung | +0.9% | Globale veterinärmedizinische Praxiseinführung | Kurzfristig (≤ 2 Jahre) |

| Entstehung präzisions-elektrolytangepasster Flüssigkeiten für exotische Tierarten | +0.7% | Fachpraxen in Nordamerika & Europa | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Rasant steigende Einführung von Point-of-Care-IV-Flüssigkeitstherapiegeräten in Heimtierkliniken

Tragbare Pumpen und automatisierte Infusionssysteme stehen nun neben Untersuchungstischen und geben Klinikern Echtzeit-Kontrolle über die Bolusverabreichung, sodass eine sofortige Stabilisierung ohne externe Überweisung möglich ist. Praxen, die 2024 in diese Geräte investiert haben, berichteten von kürzeren Verfahrensdurchlaufzeiten, verbesserter Arbeitszuweisung und höherer Kundenbindung, da kritische Fälle intern behandelt wurden.[1]Roberta Leonardi, „Acetat-gepufferte Kristalloide bei der Reanimation von Kleintieren”, frontiersin.org Belege dafür, dass acetat-gepufferte Flüssigkeiten den Plasma-Laktat-Spiegel effektiver senken als herkömmliche Laktat-Formulierungen, haben den Produktwechsel hin zu balancierten Lösungen beschleunigt. Diese gerätegesteuerte Workflow-Entwicklung steigert die CAGR des Fach- und Notfallklinikkanals und erhöht das Flüssigkeitsvolumen pro Patient in der Kleintiermedizin.

Ausweitung der Tierschutzstandards für Nutztiere mit Pflicht zur parenteralen Rehydratationsfähigkeit

Europäische Richtlinien verpflichten kommerzielle Betriebe nun dazu, eine Bereitschaft zur IV-Flüssigkeitstherapie aufrechtzuerhalten, was selbst mittelgroße Betriebe dazu zwingt, Kristalloidlösungen zu bevorraten, die für Säugetier-Säure-Basen-Profile formuliert sind.[2]„Leitlinien zur Flüssigkeitstherapie bei Wiederkäuern”, sciencedirect.com Die Compliance-Ausgaben umfassen Kühllagerhaltung, Kathetersätze und Mitarbeiterschulungen zur Kanülierung großer Tiere, was eine sekundäre Servicenische für mobile Tierärzte schafft, die Flüssigkeiten vor Ort liefern. Der politische Wandel erweitert den Markt für veterinärmedizinische intravenöse Lösungen, indem die Flüssigkeitstherapie in das alltägliche Herdenmanagement statt nur in die Krisenreaktion eingebettet wird.

Zunahme komplexer chirurgischer Eingriffe, die die perioperative Flüssigkeitsnachfrage antreiben

Elektive Orthopädie, onkologische Resektionen und kardiovaskuläre Eingriffe haben sich von Universitätskliniken in private Überweisungszentren verlagert. Der Einsatz der plethysmografischen Variabilitätsindex-Überwachung ersetzt statische zentralvenöse Druckmessungen, schärft die Titrationsgenauigkeit und steigert die Nachfrage nach präzisionsbalancierten Kristalloiden. Vergleichsstudien zeigen, dass Plasma-Lyte im Vergleich zu Lactated Ringer's eine vorübergehende Hypotonie auslösen kann, was zu einer individualisierten Flüssigkeitsauswahl basierend auf Verfahrensdauer, erwartetem Blutverlust und Patientenkomorbidität führt.[3]Carlo Ricciuti, „Hämodynamische Effekte von Plasma-Lyte vs. Lactated Ringer's”, mdpi.com Diese datengesteuerten Protokolle stärken die Führungsposition isotonischer Kristalloide und halten gleichzeitig ein zweistelliges Wachstum für höhermargige balancierte Formulierungen aufrecht.

Wachstum bei Erstattungen durch Tierversicherungen für stationäre IV-Therapien

Policenerweiterungen decken nun IV-Infusionen ab, die bei routinemäßigen Zahnbehandlungen, Schüben chronischer Nierenerkrankungen und Pankreatitis-Aufnahmen verabreicht werden. Da Kostenbarrieren reduziert wurden, verschreiben Kliniker mehrtägige Flüssigkeitspläne, die Elektrolytpanels und Infusionspumpenmieten umfassen, was den Umsatz pro Besuch steigert und den Marktfußabdruck für veterinärmedizinische intravenöse Lösungen vergrößert. Der Trend verstärkt die Segmentierung zwischen Flüssigkeiten der Wertklasse für nicht versicherte Tierhalter und Premium-Acetat-gepufferten Produkten, die von versicherten Kunden bevorzugt werden, und ermutigt Hersteller zur Differenzierung durch Sicherheitsprofile und Verpackungsinnovationen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zeitweise Engpässe bei veterinärmedizinischen IV-Beuteln und Infusionssets | -1.2% | Global, insbesondere Nordamerika & Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Prüfung synthetischer Kolloide hinsichtlich Nierensicherheit | -0.8% | Global, mit EU und Nordamerika als Vorreiter bei Überprüfungen | Mittelfristig (2–4 Jahre) |

| Geringes klinisches Bewusstsein in einkommensschwachen Nutztierregionen | -0.6% | APAC, Subsahara-Afrika, ländliche Gebiete Lateinamerikas | Langfristig (≥ 4 Jahre) |

| Preissensibilität bei Kleinbauern, die die Einführung einschränkt | -0.5% | Globale Kleinlandwirtschaft; am stärksten in APAC & Afrika | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Zeitweise Engpässe bei veterinärmedizinischen IV-Beuteln und Infusionssets

Hurrikan Helene legte Baxters Werk in North Carolina lahm und beseitigte kritische 60 % der US-Produktion, was Kliniken dazu zwang, Flüssigkeiten zu rationieren, elektive Operationen zu verschieben und Grenzfälle auf orale Rehydratation umzustellen. Die Krise verdeutlichte die hohe Lieferantenkonzentration und überzeugte die Regulierungsbehörden, die kaskadenweise Verwendung von Lösungen in Humanqualität zu genehmigen. Hersteller beziehen nun Filmharze aus zwei Quellen und formen Einspritzöffnungen regional, während Händler die Sicherheitsbestandsschwellen erhöhen – eine logistische Überarbeitung, die die Versorgung bis Mitte 2025 normalisieren soll.

Regulatorische Prüfung synthetischer Kolloide hinsichtlich Nierensicherheit

Die FDA und die EMA fordern Post-Marketing-Daten zur Nierensicherheit von Hydroxyethylstärke, und einige Lehrkrankenhäuser haben Kolloide vorsorglich aus Notfallwagen entfernt. Kliniken, die auf hochnatriumhaltige Kristalloide und hypertonische Boli umsteigen, reduzieren das Volumen synthetischer Kolloide, was diese Nische schrumpfen lässt, während Innovationswege für alginat-basierte oder proteinstabilisierte Expander entstehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Isotonische Kristalloide dominieren inmitten eines Innovationsschubs

Isotonische Kristalloide hielten 2025 einen Anteil von 39,25 % am Markt für veterinärmedizinische intravenöse Lösungen und festigten ihre Rolle als universelle Erstlinienflüssigkeit für alle Tierarten. Beschleunigte Leitlinienaktualisierungen zugunsten balancierter Acetat-Formulierungen stützen das Umsatzwachstum, auch wenn die ausgereifte Durchdringung in Nordamerika nachlässt. Parenterale Ernährung profitiert mit einer CAGR von 9,62 % von einem verbesserten Bewusstsein für negative Energiebilanz bei kritischen Erkrankungen, was Kliniker dazu veranlasst, Aminosäureinfusionen früher im Krankenhausaufenthalt einzuleiten. Hypertonische Kristalloide bleiben für die schnelle Reanimation unverzichtbar, insbesondere bei Feldtraumata, bei denen die Transportzeiten 30 Minuten überschreiten. �ٱ��ٰ��Dz���-��ö���ܲԲ���� füllen metabolische Unterstützungsnischen und dienen als Träger für Antimikrobiotika in Kleinvolumenspritzen. Synthetische Kolloide erfahren Gegenwind, da Nierensicherheitsüberprüfungen andauern, was einige Einrichtungen dazu veranlasst, Kolloidbestände rein als Reservebestand zu behandeln. Blutprodukte und Plasmaexpander dienen Fachzentren, in denen Transfusionsmedizin vor Ort angeboten wird – ein Teilmarkt, der sich nach mehreren Rückrufen von Hundeplasma stabilisiert hat, die die Beschaffungsstandards verschärft haben. Vergleichbare Ergebnisstudien zwischen maßgeschneiderten Ionenlösungen und Standard-Hartmann-Lösung zeigen klinische Gleichwertigkeit, doch Premium-Preisgestaltung und Lagerkomplexität dämpfen die Einführung.

Die Entwicklung des Produktmixes hält den Markt für veterinärmedizinische intravenöse Lösungen reaktionsfähig gegenüber anhaltenden Veränderungen in der klinischen Evidenz, der regulatorischen Prüfung und der Verfügbarkeit von Versorgungsgütern. Hersteller differenzieren sich durch das Angebot von PVC-freien Beuteln, Einzeldosis-Mikroinfusionsbeuteln und strichcodierten Etiketten, die sich in elektronische Patientenakten integrieren lassen. Insgesamt stärken diese Innovationen einen Beschaffungsfokus auf Qualität und Rückverfolgbarkeit ebenso wie auf Kosten.

Nach Indikation: Chronische Nierenerkrankung führt klinische Anwendungen an

Chronische Nierenerkrankungen machten 2025 25,62 % des Umsatzes aus, was die alternde Heimtierdemografie und die Abhängigkeit von isotonischen oder hypotonischen Kristalloiden zur Behandlung urämischer Krisen widerspiegelt. Wiederholte Krankenhausaufenthalte und subkutane Flüssigkeitsprotokolle für zu Hause machen chronische Nierenerkrankungen zu einer vorhersehbaren, volumensstarken Nachfragequelle innerhalb der Marktgröße für veterinärmedizinische intravenöse Lösungen für diese Indikation. Milzbrand & septischer Schock verzeichnet die schnellste CAGR von 10,21 %, angetrieben durch proaktive Flüssigkeitsreanimationsstrategien, die in Biosicherheitspläne für Nutztiere eingebettet sind.

Standards für das Management der diabetischen Ketoazidose befürworten gepufferte Kristalloide mit sorgfältiger Kaliumsupplementierung, was die Nachfrage nach Premium-Flüssigkeiten bei saisonalen Spitzen steigert. Pankreatitis-Fälle greifen auf balancierte isotonische Infusionen zurück, die Drittspacing und Elektrolytdrift mindern, und werden in der Kleintier-Innenmedizinabteilung zur Routine. Trauma & Hämorrhagie stützt sich weiterhin auf hypertonische Lösungen und Blutprodukte; Transfusionsauslöser integrieren jedoch nun viskoelastische Tests, was die Dosierungsgenauigkeit schärft. Insgesamt stützen diverse Wachstumstrajektorien der Indikationen ein breites Produktportfolio und schützen den Markt für veterinärmedizinische intravenöse Lösungen vor der Volatilität einzelner Krankheiten.

Nach Tierart: Heimtiere treiben das Marktwachstum an

Heimtiere machten 2025 58,90 % des Umsatzes aus und werden bis 2031 eine CAGR von 8,95 % verzeichnen, da die Vermenschlichung von Haustieren die Bereitschaft zur Intensivpflege steigert. Hunde dominieren das Volumen, insbesondere in der Orthopädie und Onkologie, die mehrtägige Infusionen erfordern, während chronische Nierenerkrankungen bei Katzen diese als beständige zweite Gruppe halten. Exotische Haustiere beeinflussen trotz statistisch geringer Bedeutung die Produktinnovation hin zu Mikrobeutelverpackungen und kalziumabgestimmten Formulierungen, was den Markenhalo in der gesamten veterinärmedizinischen Infusionslösungsbranche stärkt.

Nutztierfluide wachsen stetig auf der Grundlage von Tierschutzmandaten; Rinder bleiben die größten Verbraucher nach schierem Volumen, mit Beutelzahlen pro Fall, die Heimtierprotokolle bei weitem übertreffen. Schweinezuchtbetriebe integrieren IV-Therapie bei Ferkelbettungskomplikationen, während Pferdepraxen schnellfließende Großbohrungsöffnungen benötigen, die auf hochvolumige Schockdosen abgestimmt sind. �ұ�ڱ�ü�����anwendungen entstehen in Intensivbetrieben zur Bekämpfung von Hitzestress, was zusätzliches Aufwärtspotenzial signalisiert, sobald Kostenbarrieren nachlassen.

Nach Endnutzer: Fachkliniken beschleunigen das Wachstum

Tierkliniken erfassten 2025 64,10 % der Marktgröße für veterinärmedizinische intravenöse Lösungen, gestützt durch 24-Stunden-Besetzung, hauseigene Labore und chirurgische Einheiten, die eine kontinuierliche Flüssigkeitsverfügbarkeit erfordern. Fach- und Notfallkliniken wachsen jedoch am schnellsten mit einer CAGR von 10,74 %, da Überweisungen für Neurologie, Kardiologie und Onkologie zunehmen.

Hochqualifiziertes Personal und fortschrittliche Überwachungsgeräte erhöhen das Flüssigkeitsvolumen pro Eingriff und begünstigen hochmargige balancierte Kristalloide mit niedrigen Endotoxinwerten. Forschungsinstitute, obwohl ein kleiner Anteil, fungieren als Testfelder für neue Formulierungen wie lipidfreie parenterale Ernährungsmischungen, die derzeit klinische Studien durchlaufen. Betriebliche und mobile Praxen decken den Nutztierbedarf dort, wo Transportlogistik Klinikbesuche unpraktisch macht; diese Anbieter schätzen robuste Verpackungen und längere Haltbarkeit, da sie Umgebungstemperaturschwankungen bewältigen.

Geografische Analyse

Nordamerika erzielte 2025 37,95 % des Umsatzes, gestützt durch dichte Kliniknetzwerke, hohe Tierversicherungsquoten und die rasche Einführung von Point-of-Care-Infusionstechnologien. Anhaltende Kapazitätsinvestitionen von US-amerikanischen Herstellern, einschließlich der Expansion von B. Braun, verbessern die Versorgungsresilienz und verkürzen die Vorlaufzeiten. Europa belegt den zweiten Platz, wobei strenge Tierschutzrichtlinien eine stetige Nachfrage verankern und den frühen Übergang zu PVC-freien Beuteln vorantreiben. Asien-Pazifik ist mit einer CAGR von 11,12 % auf dem Weg zur weltweit schnellsten Wachstumsrate, da die Urbanisierung die regionale Heimtierbasis vergrößert und Nutztierbetreiber internationale Tierschutzstandards übernehmen.

Chinas Boom bei Heimtieren treibt die Proliferation von Kleintierpraxen voran, während japanische Praktiker den Übergang von Kochsalzlösung zu balancierten Flüssigkeiten anführen. Australien beherbergt Zoetis' wachsendes Produktionszentrum in der Nähe von Melbourne, das regionale Versorgungsredundanz gewährleistet und das Unternehmen positioniert, um inkrementelle Umsätze zu erzielen, wenn die Marktdurchdringung für veterinärmedizinische intravenöse Lösungen steigt. Indiens Programme zur Modernisierung der veterinärmedizinischen Infrastruktur konzentrieren sich auf Bezirkskrankenhäuser und mobile Nutztiereinheiten, die gemeinsam die adressierbare Nachfrage ausweiten. ��ü�岹��������첹 und der Nahe Osten & Afrika bleiben aufstrebend, aber attraktiv; Brasiliens Rinderwirtschaft testet gepufferte Kristalloide in Hitzestress-Minderungsversuchen, während Golfstaaten in Pferdeüberweisungszentren investieren, die einer florierenden Leistungspferdeindustrie dienen.

Wettbewerbslandschaft

Globale Versorgungsturbulenzen haben die Wettbewerbsdynamik hin zu Kapazität, Zuverlässigkeit und regulatorischer Agilität statt allein zum Preis verschoben. Etablierte Pharmaunternehmen nutzen vertikal integrierte Harzbeschaffung, hauseigene Sterilisation und Mehrländer-Registrierungsportfolios, um Kunden vor Engpässen zu schützen. B. Brauns Zusage von USD 1 Milliarde für die US-Produktion, die die inländische Produktion voraussichtlich um 20 % steigern wird, ist ein Beispiel für eine Strategie, die auf Just-in-time-Erfüllung und lokale Inhaltsgarantie ausgerichtet ist. Baxter überarbeitet Anlagenlayouts mit modularen Reinräumen, die unabhängig voneinander versiegelt werden können, mit dem Ziel, die Produktion nach Störungen schneller wieder aufzunehmen.

Zoetis skaliert seine australischen Werke auf das Fünffache und kombiniert Impfstoff- und Flüssigkeitsherstellung, um Versorgungseinrichtungen zu teilen und Verbundvorteile zu erzielen. Kleinere Innovatoren verfolgen Point-of-Care-Compounding-Systeme, die es Kliniken ermöglichen, acetat-gepufferte Flüssigkeiten auf Abruf zu mischen, obwohl regulatorische Zulassungshürden und Sterilitätsvalidierungskosten die sofortige Einführung dämpfen. Die Produktdifferenzierung dreht sich um PVC-freie Folien, Twist-off-Öffnungen, die das Kernungsrisiko minimieren, und strichcodierte Beuteletiketten, die mit geschlossenen Medikamentenverabreichungssystemen kompatibel sind. Schutzrechtsanmeldungen tendieren zu anti-auslaugenden Beutelmaterialien und algorithmischen Infusionspumpen, die den Fluss über hämodynamisches Feedback automatisch anpassen. Insgesamt deuten diese Manöver auf eine mittel- bis hochkonzentrierte Struktur hin, bei der Skalierung vorteilhaft bleibt, aber Nischen für Innovationen bestehen bleiben.

Marktführer der veterinärmedizinischen Infusionslösungsbranche

B. Braun SE

Merck Animal Health

Zoetis Inc.

Fresenius Kabi AG

Baxter International Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Merck Animal Health erhielt die FDA-Zulassung für Bravecto Quantum (Fluralaner für injizierbare Suspension mit verlängerter Freisetzung), die erste injizierbare Behandlung, die Hunden 8–12 Monate Floh- und Zeckenschutz bietet, was das Parasitizidenportfolio des Unternehmens erweitert und kontinuierliche Innovation bei langwirksamen veterinärmedizinischen Therapeutika demonstriert.

- Oktober 2024: B. Braun kündigte Pläne an, die IV-Flüssigkeitsproduktion um 20 % zu steigern, um der gestiegenen Nachfrage nach dem Einfluss von Hurrikan Helene auf die Produktionsanlagen der Wettbewerber gerecht zu werden, und positionierte das Unternehmen, um Marktanteile während Versorgungsengpässen zu gewinnen.

- März 2024: Zoetis erwarb ein 21 Acres großes Produktionsgelände in Melbourne, Australien, und erweiterte seinen Produktionsfußabdruck auf das Fünffache sowie die Impfstoffproduktionskapazitäten für Nutz- und Heimtiere, nach der Übernahme von Jurox durch das Unternehmen im Jahr 2022, die eine weitere australische Produktionsanlage hinzufügte.

- Februar 2024: B. Braun brachte Heparin-Natrium 2.000 Einheiten in 0,9 % Natriumchlorid-Injektion, 1.000 ml, auf den Markt, erweiterte sein Heparin-Portfolio und demonstrierte das Engagement zur Verbesserung der Versorgungssicherheit für Kathetermaintenance-Anwendungen in der Veterinär- und Humanmedizin.

Berichtsumfang des globalen Markts für veterinärmedizinische intravenöse Lösungen

Gemäß dem Berichtsumfang sind veterinärmedizinische IV-Lösungen spezialisierte intravenöse Flüssigkeitstherapien, die darauf ausgelegt sind, die Hydratation aufrechtzuerhalten, den Elektrolythaushalt wiederherzustellen und Medikamente an Tiere in klinischen Umgebungen zu verabreichen. Diese Lösungen sind für die Behandlung verschiedener medizinischer Erkrankungen unerlässlich und unterstützen die optimale Gesundheit und Genesung von Tieren.

Der Markt für veterinärmedizinische IV-Lösungen ist nach Produkt, Indikation, Tierart und Endnutzer segmentiert. Basierend auf dem Produkt ist der Markt in isotonische Kristalloide, synthetische Kolloide, Blutprodukte, �ٱ��ٰ��Dz���-��ö���ܲԲ���� und parenterale Ernährung segmentiert. Nach Indikation ist der Markt in diabetische Ketoazidose, Pankreatitis, Milzbrand, chronische Nierenerkrankung und andere Indikationen segmentiert. Nach Tierart ist der Markt in Heimtiere und Nutztiere segmentiert. Nach Endnutzer ist der Markt in Tierkliniken, Forschungsinstitute und andere Endnutzer segmentiert. Der Bericht deckt auch die Marktgrößen und Prognosen für den Markt für veterinärmedizinische intravenöse Lösungen in den wichtigsten Ländern verschiedener Regionen ab. Für jedes Segment wird die Marktgröße in Wertangaben (USD) angegeben.

| Isotonische Kristalloide |

| Hypertonische Kristalloide |

| Synthetische Kolloide |

| Blutprodukte und Plasmaexpander |

| �ٱ��ٰ��Dz���-��ö���ܲԲ���� |

| Parenterale Ernährung |

| Diabetische Ketoazidose |

| Pankreatitis |

| Milzbrand & septischer Schock |

| Chronische Nierenerkrankung |

| Trauma & Hämorrhagie |

| Andere Indikationen |

| Heimtiere | Hunde |

| Katzen | |

| Nutztiere | Rinder |

| Schweine | |

| Pferde | |

| �ұ�ڱ�ü����� |

| Tierkliniken |

| Fach- und Notfallkliniken |

| Forschungsinstitute |

| Betriebliche und mobile Praxen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten & Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Produkt | Isotonische Kristalloide | |

| Hypertonische Kristalloide | ||

| Synthetische Kolloide | ||

| Blutprodukte und Plasmaexpander | ||

| �ٱ��ٰ��Dz���-��ö���ܲԲ���� | ||

| Parenterale Ernährung | ||

| Nach Indikation | Diabetische Ketoazidose | |

| Pankreatitis | ||

| Milzbrand & septischer Schock | ||

| Chronische Nierenerkrankung | ||

| Trauma & Hämorrhagie | ||

| Andere Indikationen | ||

| Nach Tierart | Heimtiere | Hunde |

| Katzen | ||

| Nutztiere | Rinder | |

| Schweine | ||

| Pferde | ||

| �ұ�ڱ�ü����� | ||

| Nach Endnutzer | Tierkliniken | |

| Fach- und Notfallkliniken | ||

| Forschungsinstitute | ||

| Betriebliche und mobile Praxen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten & Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für veterinärmedizinische intravenöse Lösungen?

Die Marktgröße für veterinärmedizinische intravenöse Lösungen erreichte 2026 USD 2,02 Milliarden und wird voraussichtlich bis 2031 auf USD 2,92 Milliarden steigen.

Welche Produktkategorie hat den größten Marktanteil?

Isotonische Kristalloide führten 2025 mit einem Marktanteil von 39,25 %, angetrieben durch Leitlinienempfehlungen für balancierte Formulierungen.

Warum ist Asien-Pazifik die am schnellsten wachsende Region?

Steigende Heimtierhaltung, Modernisierung der Tierschutzstandards für Nutztiere und lokale Produktionsinvestitionen treiben die Region auf eine CAGR von 11,12 % bis 2031.

Wie werden Lieferkettenrisiken angegangen?

Hersteller investieren in geografisch diversifizierte Werke, beziehen Materialien aus zwei Quellen und halten höhere Sicherheitsbestände, um IV-Flüssigkeitsengpässe zu verhindern.

Welche Faktoren hemmen das Marktwachstum?

Zeitweise Engpässe bei veterinärmedizinischen Beuteln, regulatorische Überprüfung synthetischer Kolloide, begrenzte klinische Ausbildung in einkommensschwachen Regionen und Preissensibilität bei Kleinbauern dämpfen die Gesamtexpansion leicht.

Welches Endnutzersegment wächst am schnellsten?

Fach- und Notfallkliniken weisen mit 10,74 % die höchste CAGR auf, da komplexe chirurgische und intensivmedizinische Fälle in fortschrittliche Überweisungszentren verlagert werden.

Seite zuletzt aktualisiert am: