˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Tierarzneimittel-Antibiotika

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 5.55 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 6.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.75% CAGR |

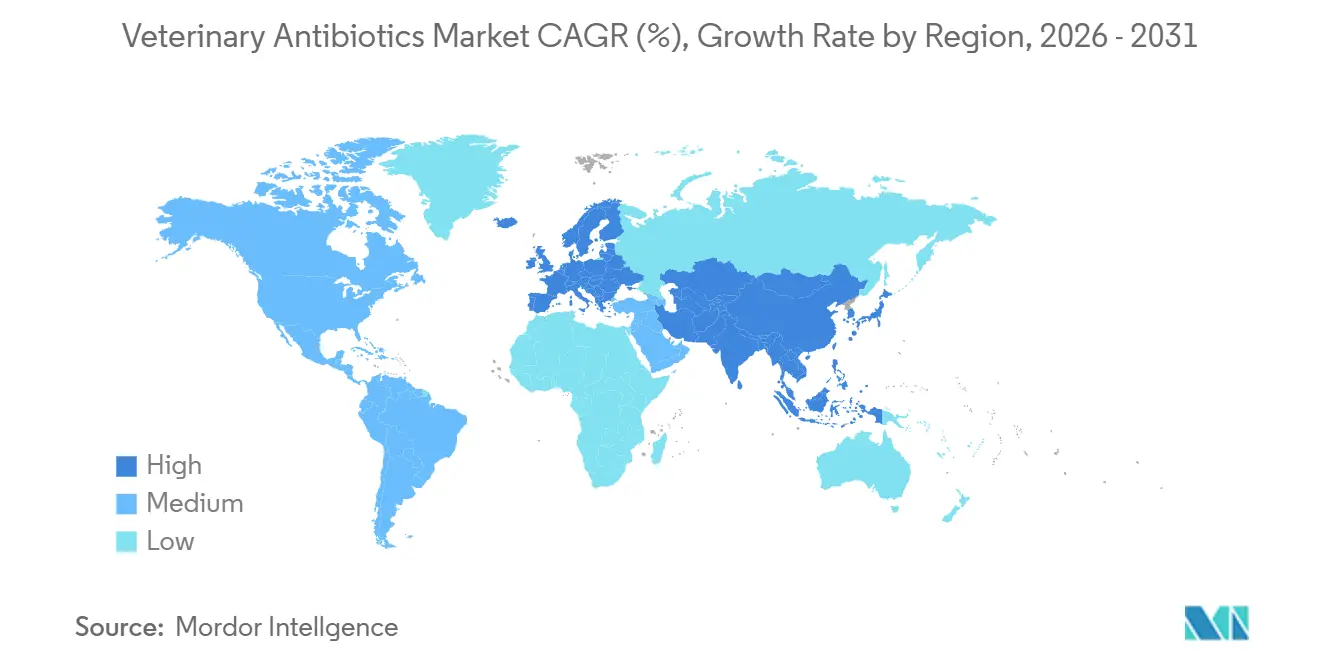

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

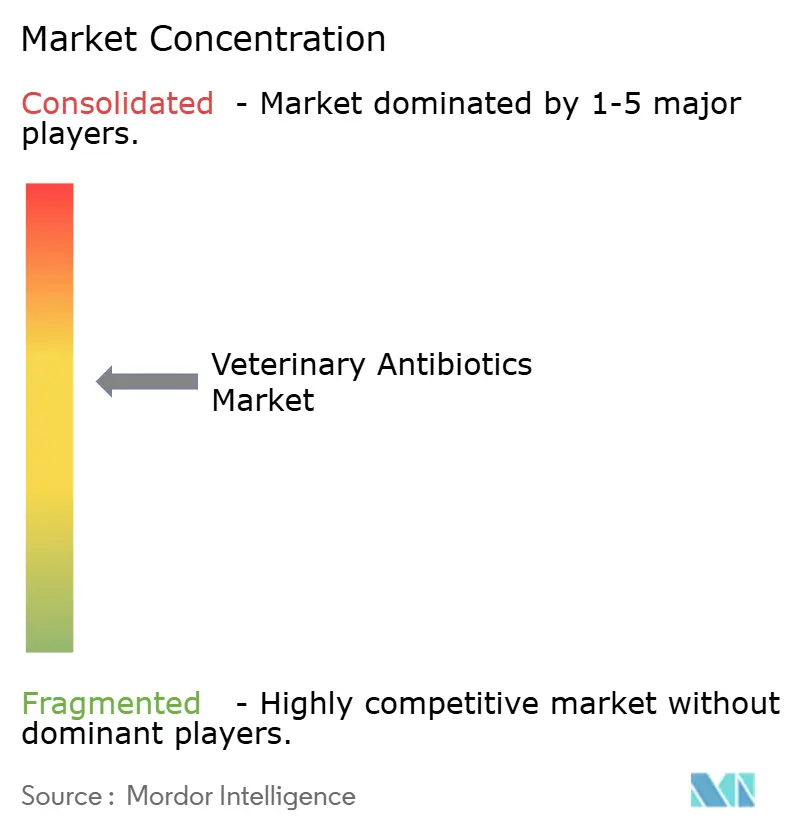

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Tierarzneimittel-Antibiotika von şÚÁĎŐýÄÜÁż

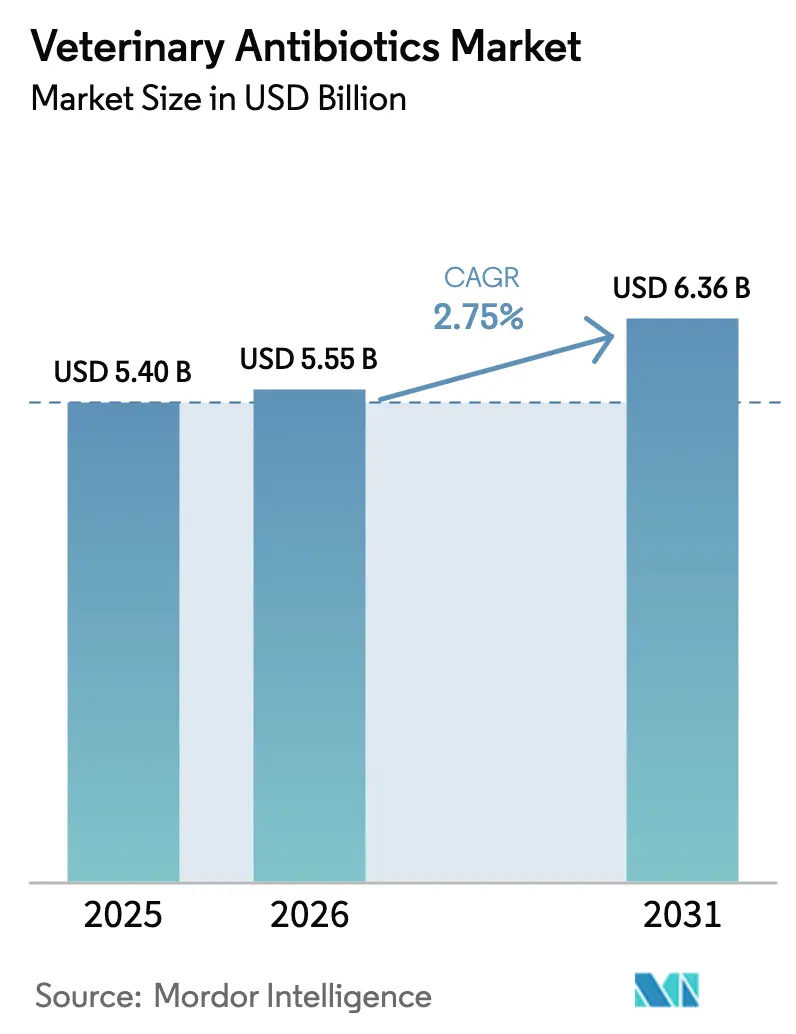

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Tierarzneimittel-Antibiotika wurde im Jahr 2025 auf 5,40 Milliarden USD geschätzt und soll von 5,55 Milliarden USD im Jahr 2026 auf 6,36 Milliarden USD bis 2031 wachsen, bei einer CAGR von 2,75 % während des Prognosezeitraums. Die Nachfrage fragmentiert sich, da die Verwaltung antimikrobieller Resistenzen Tierärzte zu Schmalspektrum-MolekĂĽlen drängt, die ausschlieĂźlich fĂĽr Tiere zugelassen sind, während aufstrebende Aquakulturzentren weiterhin einen hohen Einsatz von Breitspektrumprodukten aufrechterhalten[1]Europäische Arzneimittel-Agentur, „Veterinärregulierung – Antimikrobielle Resistenz,” ema.europa.eu . Nordamerika ist derzeit der Anker fĂĽr Premium-Ausgaben, aber der asiatisch-pazifische Raum beschleunigt sich auf der Grundlage von Chinas Programmen zur Genotypisierung von Nutztieren und Indiens Plänen zur Intensivierung der Milchwirtschaft[2]Reuters Staff, „Gesundheitswesen und Pharmazeutika,” reuters.com . Eine Neuausrichtung der Wirkstoffklassen ist erkennbar, da Tetracycline mit Abwasserkonformitätsproblemen konfrontiert sind, während Aminoglykoside in der Kleintierpraxis Marktanteile gewinnen. Innovationen bei hitzestabilen Vormischungen und lang wirkenden Injektionspräparaten gewinnen an Bedeutung, da sie die Arbeitsabhängigkeit in Regionen mit Tierärztemangel verringern.

Wichtigste Erkenntnisse des Berichts

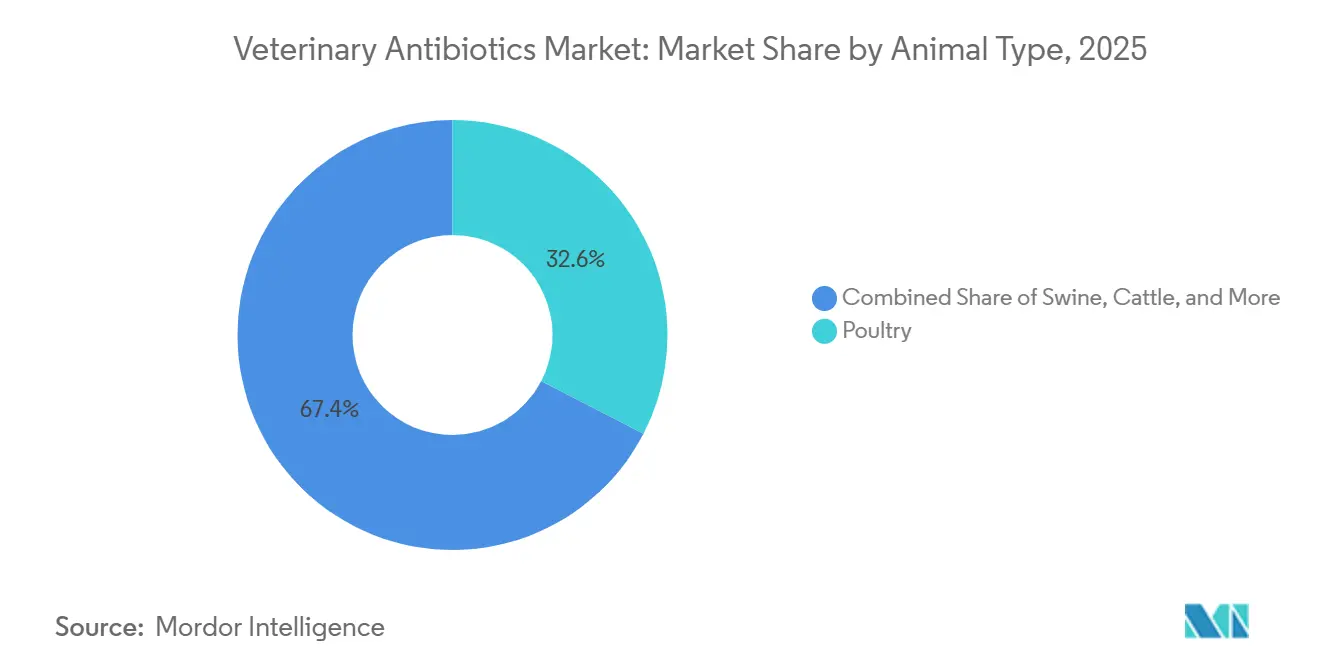

- Nach Tierart entfiel im Jahr 2025 ein Anteil von 32,55 % des Marktes fĂĽr Tierarzneimittel-Antibiotika auf łŇ±đ´Ú±ôĂĽ˛µ±đ±ô, während die Aquakultur bis 2031 voraussichtlich mit einer CAGR von 6,85 % wachsen wird.

- Nach Wirkstoffklasse hatten Tetracycline im Jahr 2025 einen Marktanteil von 28,53 % am Markt fĂĽr Tierarzneimittel-Antibiotika, und Aminoglykoside wachsen bis 2031 mit einer CAGR von 6,75 %.

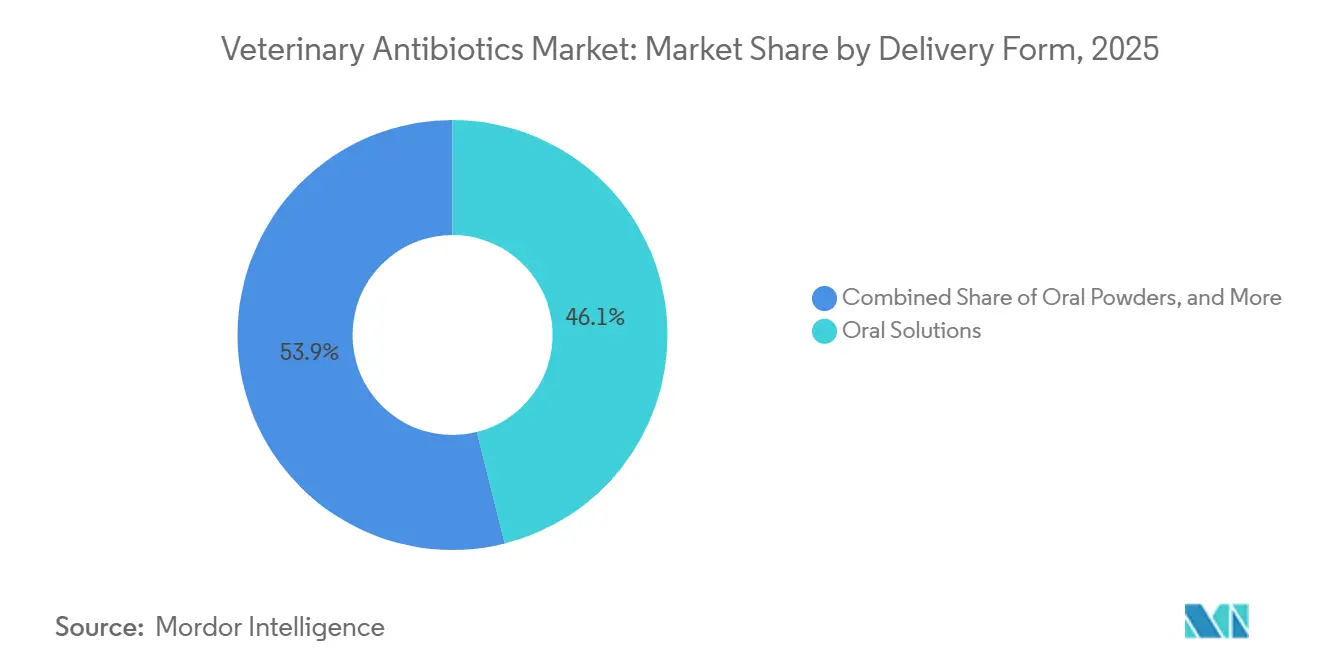

- Nach Darreichungsform führten orale Lösungen im Jahr 2025 mit einem Umsatzanteil von 46,15 %; Vormischungen sollen im Prognosezeitraum mit einer CAGR von 7,82 % wachsen.

- Nach Wirkungsspektrum machten Breitspektrumprodukte im Jahr 2025 66,32 % des Umsatzes aus, während Schmalspektrumformulierungen mit einer CAGR von 6,19 % zunehmen.

- Nach Endverbraucher entfielen im Jahr 2025 72,21 % der Nachfrage auf Produzenten von Nutztieren, während Heimtierbesitzer bis 2031 mit einer CAGR von 5,56 % wachsen.

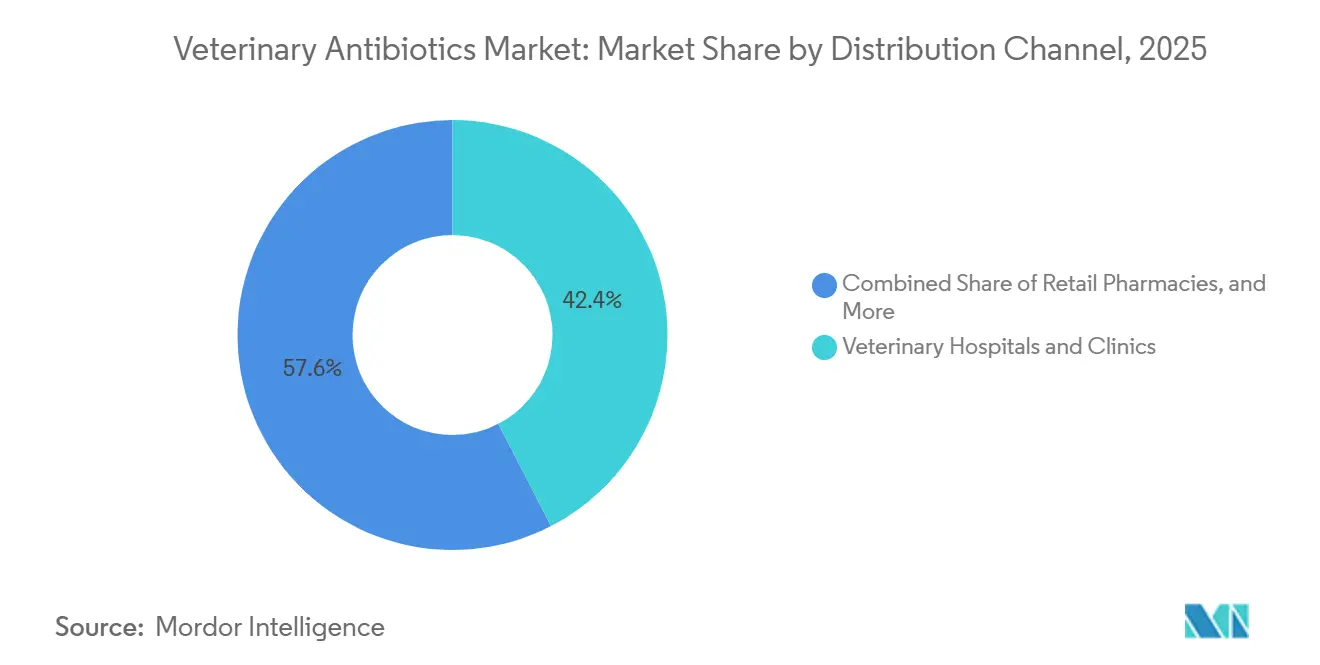

- Nach Vertriebskanal hielten Tierkliniken und Tierarztpraxen im Jahr 2025 einen Anteil von 42,42 %; das Online-Segment wächst mit 6,32 %.

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Anteil von 32,52 %, während der asiatisch-pazifische Raum bis 2031 mit einer CAGR von 6,12 % wachsen soll.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr Tierarzneimittel-Antibiotika

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stark steigende globale Nachfrage nach tierischen Eiweißquellen nach der Pandemie | +1.2% | Global, asiatisch-pazifischer Raum, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Erholung der Heimtierhaltung und der Tierarztausgaben | +0.8% | Nordamerika, Europa, städtischer asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verlagerung hin zu ausschließlich für Tiere zugelassenen Antibiotikaklassen | +0.6% | Nordamerika, EU, Australien | Langfristig (≥ 4 Jahre) |

| Ausweitung von injizierbaren, hitzestabilen Langzeitformulierungen | +0.5% | Nordamerika, Lateinamerika, Indien | Mittelfristig (2–4 Jahre) |

| Genotypisierung von Nutztieren und betriebliche Diagnostik für präzise Dosierung | +0.4% | Nordamerika, China, EU | Langfristig (≥ 4 Jahre) |

| Unkontrollierter Antibiotikaeinsatz in der ASEAN-Aquakultur | +0.9% | Südostasien, Bangladesch | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Stark steigende globale Nachfrage nach tierischen EiweiĂźquellen nach der Pandemie

Die weltweite Fleischproduktion erholte sich im Jahr 2025, wobei das łŇ±đ´Ú±ôĂĽ˛µ±đ±ôvolumen um 4,2 % und das Schweinefleischvolumen um 3,8 % stieg, da Restaurants wieder öffneten und die Exporte sich erholten[3]Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Weltnahrungslage – Fleisch,” fao.org. Produzenten im asiatisch-pazifischen Raum und in Lateinamerika weiteten intensive Betriebe aus, um chinesische und nahöstliche Importeure zu bedienen, was den prophylaktischen Antibiotikaeinsatz in Broiler- und Mastschweineanlagen erhöhte. Entwickelte Märkte lenken das Wachstum in Schmalspektrum-Therapien, die nur auf Rezept erhältlich sind, während Schwellenländer weiterhin auf rezeptfreie Breitspektrumformulierungen angewiesen sind. Diese Nachfragespaltung verlagert das Volumen von stark regulierten Regionen in Länder mit begrenzter Durchsetzung und erhält das Basiswachstum fĂĽr den Markt fĂĽr Tierarzneimittel-Antibiotika aufrecht. Zunehmende Kontrolle durch globale Einzelhändler setzt Exporteure jedoch unter Druck, Verwaltungsprotokolle einzufĂĽhren, was den Ăśbergang zu ausschlieĂźlich fĂĽr Tiere zugelassenen MolekĂĽlen beschleunigt.

Erholung der Heimtierhaltung und der Tierarztausgaben

In den Vereinigten Staaten wurde im Jahr 2025 eine Heimtierhaltungsquote von 67 % der Haushalte verzeichnet, ein Anstieg um vier Prozentpunkte gegenüber 2023, und die Tierarztausgaben pro Tier stiegen im Zeitraum 2024–2025 jährlich um 6,1 %[4]Amerikanische Vereinigung für Heimtierprodukte, „Statistiken zur Heimtierhaltung,” americanpetproducts.org . Ähnliche Muster zeigten sich in Europa und im städtischen asiatisch-pazifischen Raum. Diagnosegestützte Verschreibungen in Kliniken begünstigen Aminoglykoside und Cephalosporine der ersten Generation und verringern die Nachfrage nach Breitspektrum-Fluorchinolonen. Online-Apotheken, die mit Tele-Veterinärplattformen verknüpft sind, gewinnen Rezeptwiederholungen, obwohl staatliche Telemedizinvorschriften in den USA und grenzüberschreitende Zulassungsbeschränkungen in der EU den Umfang begrenzen. Das daraus resultierende Wachstum im Heimtierbereich stützt die Widerstandsfähigkeit der Premiumpreise für den Markt für Tierarzneimittel-Antibiotika.

Regulatorische Verlagerung hin zu ausschlieĂźlich fĂĽr Tiere zugelassenen Antibiotikaklassen

Die FDA-Leitlinie von 2024 und die europäische Verordnung über Tierarzneimittel von 2024 priorisieren Ionophore und Pleuromutiline für den Einsatz bei Nutztieren und schränken medizinisch wichtige Humanantibiotika ein. US-amerikanische Broiler haben Bacitracin weitgehend durch Ionophore ersetzt, während Schweineproduzenten Pleuromutiline in Atemwegserkrankungsprotokollen einsetzen. Innovatoren mit proprietären, ausschließlich für Tiere zugelassenen Pipelines erzielen Preisaufschläge von 15–20 %. Umgekehrt sehen sich Generikahersteller, die auf Tetracycline und Makrolide angewiesen sind, mit Volumenerosion und höheren Compliance-Kosten konfrontiert, was die Wettbewerbslandschaft des Marktes für Tierarzneimittel-Antibiotika neu gestaltet.

Ausweitung von injizierbaren, hitzestabilen Langzeitformulierungen bei Wiederkäuern

Lang wirkende Injektionspräparate mit therapeutischen Fenstern von sieben bis vierzehn Tagen reduzieren den Arbeitsaufwand und den Stress bei der Tierhandhabung in Rinder- und Milchwirtschaftsbetrieben. Boehringer Ingelheims Tulathromycin-Formulierung, die bei 30 °C 24 Monate lang haltbar ist, beseitigt Kühlkettenprobleme für tropische Märkte und hat den lateinamerikanischen Umsatz im Jahresvergleich um 18 % gesteigert. Indiens Kleinbauern in der Milchwirtschaft schätzen die Einzel-Dosis-Bequemlichkeit, obwohl die Akzeptanz durch Preisaufschläge von 40–60 % gegenüber oralen Generika eingeschränkt wird. Die schrittweise Verlagerung von täglichen Drenchen zu Depot-Injektionen signalisiert eine strukturelle Bewegung hin zu wertschöpfenden Formulierungen innerhalb des Marktes für Tierarzneimittel-Antibiotika.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der AMR-Vorschriften zur Reduzierung von Gruppenbehandlungen | -0.7% | EU, Nordamerika, Australien, Ausstrahlungseffekte auf Lateinamerika und den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Verbreitung von Probiotika und Phagen als Wachstumsförderer-Alternativen | -0.5% | EU, Nordamerika, Japan | Langfristig (≥ 4 Jahre) |

| Chronischer Mangel an Landtierärzten und qualifizierten Landarbeitskräften | -0.4% | Global, akut in ländlichem Nordamerika, subsaharischem Afrika und Südasien | Mittelfristig (2–4 Jahre) |

| EU-Abwasser- und ERA-Vorschriften erhöhen Compliance-Kosten für Generikahersteller | -0.3% | EU, indirekte Auswirkungen auf indische und chinesische Lieferanten | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Verschärfung der AMR-Vorschriften zur Reduzierung von Gruppenbehandlungen

Das EU-Prophylaxeverbot von 2024 senkte die Antibiotikavolumina in Dänemark und den Niederlanden um 8–10 %. Die Erweiterung der US-amerikanischen Veterinärfuttermittelrichtlinie eliminierte rezeptfreie Futtermittelmedikamente und reduzierte die historische Broiler- und Schweinenachfrage um 30 %. Diese Verschiebungen bremsen den Umsatz von Breitspektrum-Tetracyclinen und Sulfonamiden, erhöhen jedoch die Kosten für Kleinbauern, die nun Rezepte einholen müssen, was zu Mehrkosten von 2–4 USD pro Schwein und 0,10 USD pro Broiler führt. Das Ergebnis ist ein langsameres Wachstum für den Markt für Tierarzneimittel-Antibiotika in reifen Regionen.

Rasche Verbreitung von Probiotika und Phagen als Wachstumsförderer-Alternativen

Einzelhandelsmandate für „antibiotikafreie” Etiketten haben Cargills Bacillus-Probiotika-Einführung bei US-amerikanischen Broilern vorangetrieben, die Futterverwertungsgewinne erzielt, die früher Bacitracin zugeschrieben wurden. Die FDA-Zulassung von Bakteriophagen-Cocktails gegen Salmonellen und E. coli wird bis 2026 erwartet und bedroht 3–5 % der metaphylaktischen Nachfrage. Die Herstellungskosten für Phagen bleiben jedoch zwei- bis dreimal höher als bei Generika, und die Stammspezifität begrenzt die Wirksamkeit im Feld. Während Alternativen das Volumen erodieren, gleicht die Preissetzungsmacht bei Premium-Fleischetiketten einen Teil des Gegenwinds für den Markt für Tierarzneimittel-Antibiotika aus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Tierart: Aquakultur gewinnt an Dynamik, während łŇ±đ´Ú±ôĂĽ˛µ±đ±ô stagniert

Der Markt fĂĽr Tierarzneimittel-Antibiotika im Bereich łŇ±đ´Ú±ôĂĽ˛µ±đ±ô machte 32,55 % des globalen Umsatzes aus. Regulatorischer Druck in der EU und Nordamerika begrenzt den prophylaktischen Einsatz, und die Ionophor-Substitution reift. Im Gegensatz dazu erzielte die Aquakultur nur 0,62 Milliarden USD, wächst jedoch mit einer CAGR von 6,85 %, da sĂĽdostasiatische Garnelen- und Tilapiafarmen weiterhin unkontrollierte Antibiotikadosierungen vornehmen. Die Divergenz unterstreicht, wie die Durchsetzungsintensität das Volumen zwischen den Tierarten steuert.

Das Wachstum in der Aquakultur wird durch eine hohe Krankheitsinzidenz und begrenzte zugelassene fischspezifische Formulierungen angetrieben, was Landwirte dazu veranlasst, Nutztiermedikamente außerhalb der Zulassung zu verwenden. Die Schweinenachfrage bleibt stabil, da Präzisionsdosis-Pleuromutiline Bulk-Tetracycline ersetzen, und die Rinderaufnahme ist zwischen lang wirkenden Injektionspräparaten in Rindermasthöfen und intramammären Tuben in Molkereien gespalten. Der Umsatz mit Antibiotika für Heimtiere steigt aufgrund der zunehmenden Heimtierhaltung, wobei Aminoglykoside bei Harnwegsinfektionen Marktanteile gewinnen. Schafe und Ziegen bleiben eine Nische, was die begrenzte kommerzielle Landwirtschaft außerhalb des Mittelmeer- und Nahost-Gürtels widerspiegelt.

Nach Wirkstoffklasse: Aminoglykoside beschleunigen sich inmitten von Tetracyclin-Gegenwind

Tetracycline machten im Jahr 2025 28,53 % des Umsatzes aus und sind damit der größte Anteil am Markt für Tierarzneimittel-Antibiotika. Abwassereinleitungsgrenzen und Futtermittelrichtlinien kürzen jedoch den metaphylaktischen Einsatz. Der Aminoglykosid-Umsatz betrug 0,68 Milliarden USD und soll bis 2031 mit einer CAGR von 6,75 % wachsen, da Tierärzte Gentamicin und Amikacin bei Atemwegs- und Harnwegsinfektionen bei Heimtieren bevorzugen.

Penicilline und Cephalosporine der ersten Generation halten die Nachfrage in Protokollen zur Behandlung von Mastitiden bei Milchkühen aufrecht, während Cephalosporine der dritten Generation mit „Reserve”-Bezeichnungen konfrontiert sind. Makrolide, angeführt von Tulathromycin, gewinnen bei bovinen Atemwegserkrankungen aufgrund von lang wirkenden Injektionspräparaten. Fluorchinolonvolumina schrumpfen nach Aquakulturverboten in China und verschärften EU-Vorschriften, und der Sulfonamidanteil erodiert, da Kombinationstherapien bei niedrigeren Dosen eine höhere Wirksamkeit bieten.

Nach Darreichungsform: Vormischungen steigen durch Integration in FuttermĂĽhlen

Orale Lösungen trugen im Jahr 2025 46,15 % zum Umsatz bei und profitierten von flexibler Dosierung ĂĽber Wasserleitungen in der łŇ±đ´Ú±ôĂĽ˛µ±đ±ô- und Schweinehaltung. Vormischungen verzeichnen eine CAGR von 7,82 %, da integrierte FuttermĂĽhlen mikroverkapselte Wirkstoffe einbetten, die das Pelletieren bei 85 °C ĂĽberstehen. Diese Verlagerung vereinfacht die Compliance und ermöglicht eine tierärztliche Ăśberwachung auf MĂĽhlenebene sowie präzise Einschlussraten.

Injektionspräparate gewinnen bei Wiederkäuern aufgrund von Arbeitseinsparungen durch Einzel-Dosis-Regime an Beliebtheit. Intramammäre und intrauterine Tuben erfahren schrittweise Innovationen durch Retardmatrizen, die therapeutische Spiegel bis zu 96 Stunden aufrechterhalten. Orale Pulver nehmen ab, da Produzenten zu staubfreien Flüssigkeiten wechseln, die mit automatisierten Medikamentiergeräten kompatibel sind.

Nach Wirkungsspektrum: Verwaltungsmaßnahmen fördern die Akzeptanz von Schmalspektrumprodukten

Breitspektrumprodukte erzielten im Jahr 2025 einen Umsatz von 3,58 Milliarden USD, aber Verwaltungsrichtlinien und Point-of-Care-Diagnostik lenken Praktiker zu gezielten Wirkstoffen. Der Schmalspektrumumsatz soll mit einer CAGR von 6,19 % steigen, angeführt von Ionophoren zur Kokzidiose-Prävention und Pleuromutilinen für Atemwegskomplexe bei Schweinen.

Kleintierpraxen verlassen sich zunehmend auf Kultur- und Empfindlichkeitstests, was empirische Fluorchinolonverschreibungen reduziert. Bei Nutztieren beschleunigen regulatorische Bußgelder bei Nichteinhaltung und Rückstandsablehnungen auf Exportmärkten den Wandel und verstärken die strukturelle Entwicklung des Marktes für Tierarzneimittel-Antibiotika.

Nach Endverbraucher: Heimtierbesitzer steigern Premium-Ausgaben

Nutztiererzeuger haben im Jahr 2025 einen Anteil von 72,21 %, aber verschärfte AMR-Vorschriften und alternative Wachstumsförderer dämpfen das Wachstum. Das Heimtiersegment wächst mit einer CAGR von 5,56 %, da die Vermenschlichung von Haustieren die Nachfrage nach diagnosegestützten Schmalspektrum-Behandlungen steigert.

Großintegratoren mit eigenen Tierärzten gewinnen Einkaufshebel und absorbieren Compliance-Kosten leichter als Kleinbauern. In der Aquakultur perpetuieren fragmentierte Betriebsstrukturen und begrenzter Tierarztzugang informelle Beschaffung, was Verwaltungsbemühungen erschwert.

Nach Vertriebskanal: Online-Plattformen stören den traditionellen Einzelhandel

Tierkliniken und Tierarztpraxen haben im Jahr 2025 Antibiotika im Wert von 42,42 % abgegeben und behalten vertrauensbasierte Kaufdynamiken bei. °ż˛Ô±ôľ±˛Ô±đ-°˛ą˛Ôä±ô±đ wachsen mit einer CAGR von 6,32 %, da Tele-Veterinärdienste E-Rezepte und Direktlieferungen an Betriebe integrieren.

Einzelhandelsapotheken verlieren Marktanteile aufgrund von Rezeptpflichten, während Futtermühlen als spezialisierte Kanäle für Vormischprodukte entstehen. Regulatorische Fragmentierung bleibt ein Hemmnis für panregionale E-Apotheken-Skalierung, aber Bequemlichkeit und Preistransparenz erhalten die digitale Dynamik aufrecht.

Geografische Analyse

Nordamerika, das im Jahr 2025 32,52 % des Umsatzes ausmachte, wird voraussichtlich aufgrund von Beschränkungen der Veterinärfuttermittelrichtlinie für rezeptfreie Verkäufe und einem Mangel an Landtierärzten, der die Verschreibungskapazität einschränkt, zurückgehen. Dennoch stützen Premium-Ausgaben für Heimtiere und die Akzeptanz von lang wirkenden Injektionspräparaten für Mastkälber stabile Margen.

Der asiatisch-pazifische Raum soll bis 2031 mit einer CAGR von 6,12 % wachsen. Chinas Genotypisierungsmandate und Indiens Molkerei-Upgrades steigern die Schmalspektrumnachfrage, während unterregulierte Aquakulturkorridore in Südostasien weiterhin Breitspektrumkäufe über informelle Netzwerke tätigen. Regulatorische Lücken erleichtern das Volumenwachstum, erhöhen jedoch Rückstandsrisiken für Exporteure, die strengeren EU-Einreiseanforderungen gegenüberstehen.

Europa navigiert aggressive AMR- und Abwasserstandards, die die Compliance-Kosten erhöhen. Die Konsolidierung von Generikaherstellern ist im Gange, da kleinere Unternehmen aussteigen, anstatt ERA-Dossiers im Wert von 0,2–0,5 Millionen EUR zu finanzieren. Lateinamerika verzeichnet unterschiedliche Entwicklungen: Brasiliens exportorientierte Integratoren richten sich nach den Protokollen der Importländer aus, während inländische Produzenten weiterhin rezeptfreie Produkte verwenden. Der Nahe Osten und Afrika tragen zusammen erhebliche Umsätze bei, bleiben jedoch fragmentiert; Golfstaaten importieren Premium-Formulierungen, während subsaharische Märkte von Generika abhängen, die über Genossenschaften mit begrenzter tierärztlicher Aufsicht verkauft werden.

Wettbewerbslandschaft

Die fünf größten Unternehmen – Zoetis, Elanco, Boehringer Ingelheim, Merck Animal Health und Ceva – haben im Jahr 2025 einen erheblichen Anteil am globalen Umsatz erzielt, was eine moderate Konzentration widerspiegelt. Innovatoren betonen ausschließlich für Tiere zugelassene Klassen und Retardtechnologien, die Premiumpreise erzielen und mit Verwaltungsmandaten übereinstimmen. Generikahersteller werden durch EU-Abwasserkonformität und schrumpfende metaphylaktische Volumina unter Druck gesetzt, was Fusionen oder Abgänge veranlasst, insbesondere bei indischen und chinesischen Exporteuren.

Die strategische Differenzierung hängt nun von der Diagnoseintegration ab; Elancos Allianz von 2025 mit einem niederländischen PCR-Unternehmen bündelt Schnelltestkits mit seinem Pleuromutilin-Portfolio und unterstützt datengestützte Verschreibungen. Boehringer Ingelheims hitzestabiles Tulathromycin behebt logistische Lücken in tropischen Märkten, während Zoetis sein Heimtierfranchise nutzt, um F&E in Nutztier-Pipelines querzufinanzieren. Aufkommende Disruptoren wie Cargills Probiotika und Phagen-Therapie-Start-ups nagen am metaphylaktischen Markt, stehen jedoch vor Skalierbarkeits- und Kostenhürden.

Die Entwicklung aquakulturspezifischer Produkte bleibt eine Weißraum-Chance: Das Fehlen zugelassener Antibiotika für Garnelen und Tilapia perpetuiert den Off-Label-Einsatz und bietet Aufwärtspotenzial für Unternehmen, die strenge Rückstandsschwellenwerte navigieren können. Der durch Tele-Veterinärdienste ermöglichte Vertrieb ist eine weitere Grenze, insbesondere in subsaharischem Afrika und Südasien, wo die Tierärztedichte chronisch niedrig ist.

MarktfĂĽhrer im Bereich Tierarzneimittel-Antibiotika

Zoetis

Boehringer Ingelheim

Merck Animal Health

Elanco

Ceva Santé Animale

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- November 2025: Dechra brachte Solovecin (Cefovecin-Natrium), ein lang wirkendes Injektionspräparat für Haut- und Weichteilinfektionen bei Hunden und Katzen, in den Vereinigten Staaten auf den Markt.

- Mai 2025: Merck Animal Health erhielt die FDA-Zulassung fĂĽr MOMETAMAX SINGLE, eine Einzel-Dosis-Ohrsuspension, die Gentamicin, Posaconazol und Mometasonfuroat fĂĽr Hunde kombiniert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Tierarzneimittel-Antibiotika als den globalen Umsatz aus verschreibungspflichtigen antibakteriellen Arzneimitteln, die ausschließlich für Tiere formuliert und als Vormischungen, orale Pulver, orale Lösungen, Injektionen, intramammäre oder intrauterine Infusionen sowie Futtermittelzusatzstoff-Mischungen für Nutz- und Heimtierarten geliefert werden; wir richten alle Zahlen an Ab-Werk-Preisen vor Steuern aus.

Ausschluss aus dem Umfang: Produkte wie Nutrazeutika, Ionophor-Kokzidiostatika, antivirale Mittel, Antimykotika, probiotische Futtermittelzusatzstoffe und Rezepturpräparate bleiben außerhalb der Basislinie.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Tierart

- łŇ±đ´Ú±ôĂĽ˛µ±đ±ô

- Schweine

- Rinder

- Schafe und Ziegen

- Heimtiere

- Aquakultur

- Sonstige Nutztiere

- Nach Wirkstoffklasse

- Tetracycline

- Penicilline

- Sulfonamide

- Makrolide

- Aminoglykoside

- Cephalosporine

- Fluorchinolone

- Sonstige

- Nach Darreichungsform

- Vormischungen

- Orale Pulver

- Orale Lösungen

- Injektionen

- Intramammäre und intrauterine Präparate

- Futtermittelzusatzstoff-Mischungen

- Nach Wirkungsspektrum

- Breitspektrum

- Schmalspektrum

- Nach Endverbraucher

- Nutztiererzeuger

- Heimtierbesitzer

- Nach Vertriebskanal

- Tierkliniken und Tierarztpraxen

- Einzelhandelsapotheken

- °ż˛Ô±ôľ±˛Ô±đ-°˛ą˛Ôä±ô±đ

- Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- Australien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten befragten praktizierende Tierärzte, Beschaffungsleiter von Farmintegratoren, Großhändler und Regulierungsbeamte in den Vereinigten Staaten, Brasilien, Deutschland, China und Indien. Diese Gespräche bestätigten typische Behandlungskursvolumina, Off-Label-Substitutionstrends und die realen Auswirkungen von Vorschriften zur antimikrobiellen Resistenz und schlossen damit Lücken, die Dokumente allein nicht schließen konnten.

Schreibtischforschung

Wir beginnen mit Nutztierpopulations- und Schlachtstatistiken der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, des US-Landwirtschaftsministeriums, von Eurostat und nationalen Ministerien und gleichen dann Verwendungsnormen aus WOAH- und ESVAC-Überwachungsberichten ab. Handelsströme aus UN Comtrade, Importzollanmeldungen und in Questel abgebaute Patentfamilien signalisieren regionale Lieferkapazitäten. Unternehmens-10-Ks, Investorenpräsentationen, begutachtete Artikel in Frontiers in Veterinary Science sowie Nachrichtenarchive in Dow Jones Factiva oder D&B Hoovers verfeinern Preisspannen und Pipeline-Ausblicke.

Zusätzliche Triangulation erfolgt durch Verbands-Weißbücher (Health for Animals, AVMA) und Zollsendungsverfolger wie Volza. Die zitierten Quellen veranschaulichen unseren Ansatz und sind nicht erschöpfend; zahlreiche andere öffentliche und kostenpflichtige Referenzen haben die Schreibtischarbeit informiert.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Ein Top-down-Modell wandelt Tierbestandsdaten durch artspezifische Krankheitsinzidenz, Behandlungsdurchdringung und durchschnittliche Kursdosierung in Nachfragepools um und bewertet diese dann anhand gemischter Verkaufspreise. Umsatzaufstellungen von Lieferanten und Stichprobenkanal-Checks liefern Bottom-up-Plausibilitätstests. Zu den Schlüsselvariablen gehören Bestandswachstum, Heimtierhaltungsquoten, regulatorische Intensitätswerte, Kurskostensteigerung und Exportanteil von Tierarzneimitteln, die jeweils mit multivariater Regression und Expertenkonsens prognostiziert werden. Wenn Bottom-up-Summen über ein Toleranzband hinaus abweichen, passen wir Dosierungs- oder Durchschnittsverkaufspreis-Annahmen transparent vor der Festlegung an.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Anomaliescans, Überprüfungen durch leitende Analysten und Jahresvergleichsabweichungsprüfungen. Berichte werden jährlich aktualisiert, mit Zwischenrevisionen, die durch wesentliche Ereignisse wie neue Rückstandsgrenzwertgesetze oder größere Krankheitsausbrüche ausgelöst werden; eine abschließende Überprüfung vor der Veröffentlichung stellt sicher, dass Kunden die aktuellste Ansicht erhalten.

Warum unsere Basislinie fĂĽr Tierarzneimittel-Antibiotika das Vertrauen der Stakeholder verdient

Veröffentlichte Schätzungen unterscheiden sich oft, weil Unternehmen einzigartige Produktumfänge, Preisleitern und Aktualisierungsrhythmen anwenden. Durch die Verankerung an klar definierten antibakteriellen Klassen, harmonisierten Preispunkten und einer jährlichen Aktualisierung bietet Mordor einen verlässlichen Ausgangspunkt für die Budgetplanung.

Benchmarkvergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| 5,22 Mrd. USD (2025) | Nicht zutreffend | |

| 5,21 Mrd. USD (2025) | Regionale Beratung A | Mischt orale Pflegeprodukte mit Antibiotika-Gesamtwerten und bläht bestimmte Darreichungsformen auf |

| 5,26 Mrd. USD (2024) | Fachzeitschrift B | Zählt antivirale Mittel und Antimykotika, daher breiterer Produktumfang |

| 2,34 Mrd. USD (2025) | Globale Beratung C | SchlieĂźt Futtermittelzusatzstoffe und Bulk-Vormischungen aus, was zu einer engeren Sichtweise fĂĽhrt |

Der Vergleich zeigt, dass Umfangsentscheidungen, die Einbeziehung von Darreichungsformen und Aktualisierungsrhythmen die größten Lücken verursachen, während unsere disziplinierte Variablenauswahl und transparente Anpassungen die Basislinie von Mordor ausgewogen und wiederholbar für strategische Entscheidungen halten.

Im Bericht beantwortete SchlĂĽsselfragen

Wie hoch ist der aktuelle Wert des Marktes fĂĽr Tierarzneimittel-Antibiotika?

Im Jahr 2026 hatte er einen Wert von 5,55 Milliarden USD und ist auf dem Weg, bis 2031 6,36 Milliarden USD zu erreichen.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum wächst mit einer CAGR von 6,12 %, angeführt von Chinas Nutztier-Upgrades und der Aquakulturnachfrage in Südostasien.

Welches Tiersegment bietet das höchste Wachstum?

Die Aquakultur zeigt mit einer CAGR von 6,85 % bis 2031 die stärksten Aussichten.

Wie wirken sich Vorschriften auf die Antibiotikanachfrage aus?

EU- und US-amerikanische Verwaltungsvorschriften reduzieren Breitspektrum-Gruppenbehandlungen und lenken den Einsatz hin zu Schmalspektrum-Klassen, die ausschlieĂźlich fĂĽr Tiere zugelassen sind.

Welches Darreichungsformat gewinnt am meisten an Bedeutung?

Hitzestabile Vormischungen steigen mit einer CAGR von 7,82 %, da die Integration in Futtermühlen eine präzise Dosierung in großem Maßstab ermöglicht.

Seite zuletzt aktualisiert am: