Marktgröße und Marktanteil für Wirbelkörperfrakturen-Geräte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.44 Milliarden US-Dollar |

| Marktgröße (2031) | 2.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.99% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wirbelkörperfrakturen-Geräte von ����������

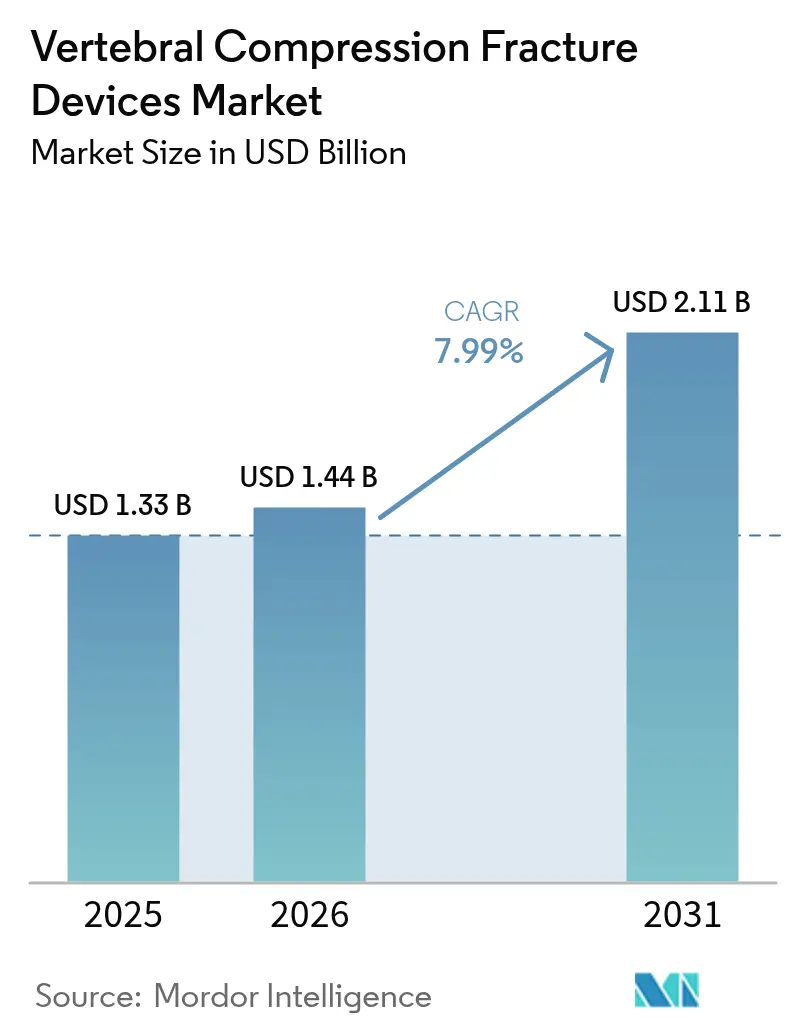

Die Marktgröße für Wirbelkörperfrakturen-Geräte wird im Jahr 2026 auf USD 1,44 Milliarden geschätzt und wächst vom Wert 2025 von USD 1,33 Milliarden, mit Prognosen für 2031, die USD 2,11 Milliarden zeigen, und wächst mit einem CAGR von 7,99 % über den Zeitraum 2026–2031. Die Alterung der Bevölkerung, die rasche Einführung minimal-invasiver Wirbelsäuleninterventionen und eine entscheidende Branchenverlagerung hin zu ambulanten Einrichtungen sind die primären Treiber hinter dieser Wachstumstrajektorie. Die Nachfrage wird durch robuste klinische Daten, die die Ballon-Kyphoplastie validieren, KI-gestützte Navigation, die das Zementleckagerisiko senkt, und eine umfassendere Erstattung für ambulante chirurgische Zentren (ASCs) im Rahmen sich entwickelnder wertbasierter Versorgungsmandate weiter verstärkt.[1]Food and Drug Administration, "Medical Devices; Quality System Regulation Amendments," federalregister.govDer Wettbewerb bleibt intensiv: Marktführer konsolidieren ihre Portfolios, wie die Übernahme von Nevro durch Globus Medical im Bereich Schmerzmanagement belegt, während Regulierungsbehörden die Zulassungen durch harmonisierte Qualitätssystem-Regulierungsamendments bei der FDA vereinfachen.

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp hielten ���������Dz�-������DZ�������پ���-�ұ��ä�ٱ� im Jahr 2025 einen Marktanteil von 44,02 % am Markt für Wirbelkörperfrakturen-Geräte; expandierbare intravertebrale Implantate sind für den schnellsten CAGR von 11,19 % bis 2031 positioniert.

- Nach Material entfiel im Jahr 2025 ein Anteil von 55,98 % der Marktgröße für Wirbelkörperfrakturen-Geräte auf PMMA-Knochenzement, während bio-aktive und bioresorbierbare Zemente einen CAGR von 12,49 % verzeichnen.

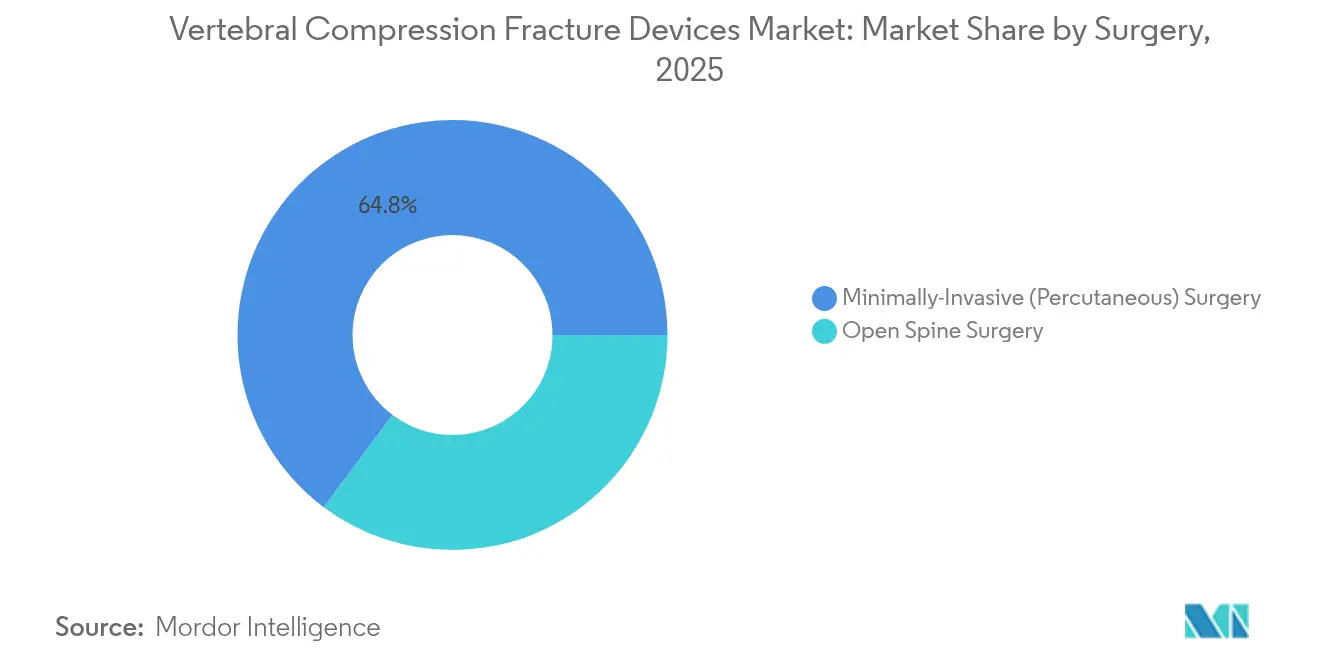

- Nach Chirurgie erfassten minimal-invasive perkutane Eingriffe im Jahr 2025 einen Umsatzanteil von 64,78 % und sollen bis 2031 mit einem CAGR von 12,54 % wachsen.

- Nach Endverbraucher führten ���������Գ�ä�ܲ���� mit 52,45 % der Marktgröße für Wirbelkörperfrakturen-Geräte im Jahr 2025, aber ambulante chirurgische Zentren verzeichnen mit einem CAGR von 11,03 % das schnellste Wachstum.

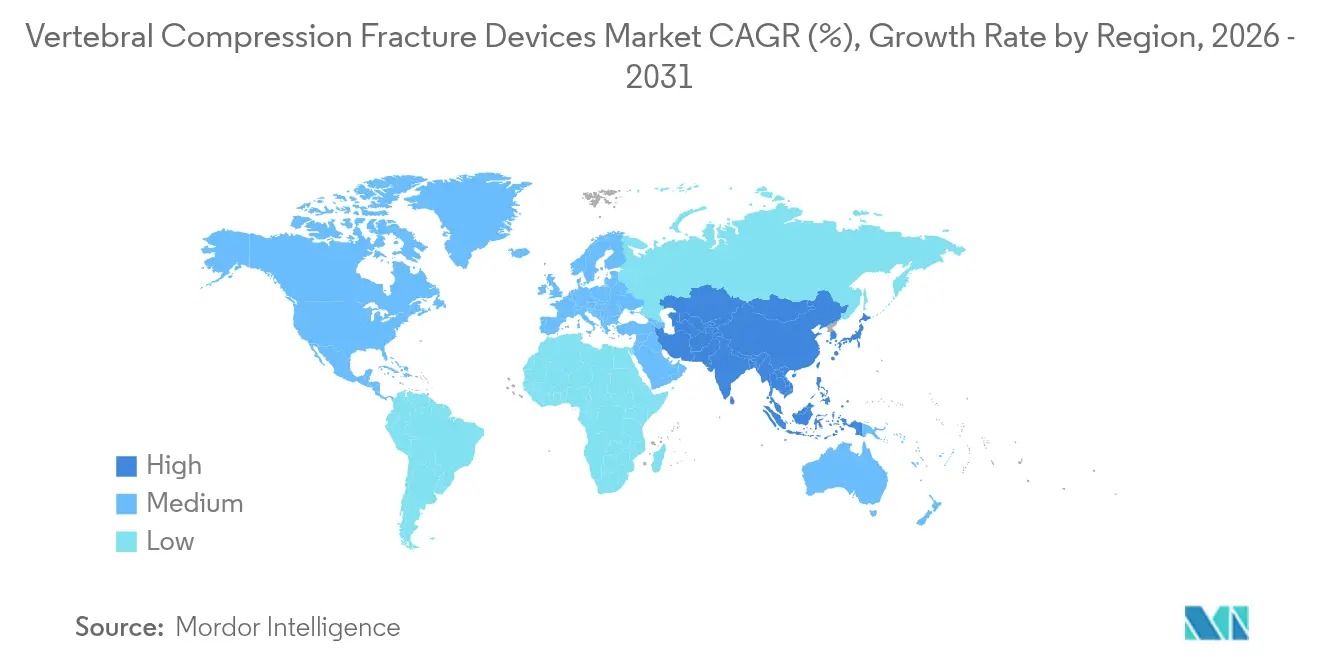

- Nach Geografie hatte Nordamerika im Jahr 2025 einen Marktanteil von 38,90 % an den Wirbelkörperfrakturen-Geräten; der asiatisch-pazifische Raum expandiert am schnellsten mit einem CAGR von 10,31 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Wirbelkörperfrakturen-Geräte

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Prävalenz von Osteoporose-bedingten Wirbelkörperfrakturen | +2.1% | Global, alternde Cluster | Langfristig (≥ 4 Jahre) |

| Wachsende Einführung minimal-invasiver Chirurgie | +1.8% | Nordamerika und EU führend, asiatisch-pazifischer Raum folgt | Mittelfristig (2–4 Jahre) |

| Steigende Gesundheitsausgaben in Schwellenmärkten | +1.4% | Asiatisch-pazifischer Raum als Kern, Naher Osten und Afrika als Überlauf | Langfristig (≥ 4 Jahre) |

| Robuste klinische Evidenz für Ballon-Kyphoplastie | +1.2% | Global | Kurzfristig (≤ 2 Jahre) |

| Verlagerung der Erstattung hin zu ambulanten chirurgischen Zentren | +0.9% | Vorwiegend Nordamerika, selektiv EU | Mittelfristig (2–4 Jahre) |

| KI-gestützte Navigation zur Reduzierung von Zementleckagen | +0.6% | Hocheinkommensregionen zuerst | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Steigende Prävalenz von Osteoporose-bedingten Wirbelkörperfrakturen

Es wird prognostiziert, dass globale Osteoporose bis 2034 263,2 Millionen Menschen betreffen wird, was eine deutlich größere Kohorte für Wirbelkörperfrakturen anfällig macht. Nationale Studien bestätigen den Trend – eine Frakturprävalenz von 12,2 % im städtischen Vietnam und ein erhöhtes Risiko bei koreanischen postmenopausalen Frauen.[2]Hoa T. Nguyen, "Prävalenz, Inzidenz und Risikofaktoren für Wirbelkörperfrakturen in der Gemeinschaft: Die Vietnam-Osteoporose-Studie," Nature, nature.com Selbst wenn altersstandarisierte Raten sich abschwächen, steigen die absoluten Frakturzahlen, weil die Bevölkerungen altern – ein Muster, das durch internationale Belastungsanalysen bestätigt wird. Screening-Lücken verschärfen das Problem: Nur 25,7 % der älteren japanischen Wirbelsäulenpatienten erhalten präoperative Knochenmineraldichtemessungen, was auf einen ungenutzten Bedarf an Geräten zur Stabilisierung brüchiger Wirbelkörper hinweist.[3]Kenta Yamamoto, "Erhebung zum tatsächlichen Management von Osteoporose mit der japanischen Medical Data Vision-Datenbank bei älteren Patienten, die sich einer Wirbelsäulenfusion unterziehen," Journal of Clinical Medicine, mdpi.comDiese Faktoren sorgen für eine anhaltende Nachfrage auf dem Markt für Wirbelkörperfrakturen-Geräte.

Wachsende Einführung minimal-invasiver Wirbelsäuleneingriffe

Medicare-Daten zeigen, dass Eingriffe in ambulanten chirurgischen Zentren weniger kosten als in ambulanten Krankenhausabteilungen und dabei eine gleichwertige Sicherheit bieten, was einen klaren Anreiz für Leistungserbringer darstellt. Die Wirbelsäulenaugmentation reduziert die mediane Aufenthaltsdauer auf 2,4 Tage im Vergleich zu 10,8 Tagen bei konservativer Behandlung und senkt die direkten Kosten auf USD 4.737 gegenüber USD 7.250. Tagesklinikprotokolle, die während der COVID-19-Pandemie unter Stressbedingungen getestet wurden, erzielten eine 100-%-ige Erfolgsquote bei 164 minimal-invasiven Fällen. Die Präzision verbessert sich weiter: Ein neuartiges 2D-Navigationssystem erreichte eine Genauigkeit von 0,54 mm in Wirbelsäulenmodellen. Zusammen unterstreichen diese Datenpunkte, warum Kliniker zunehmend minimal-invasive Optionen bevorzugen, was den Markt für Wirbelkörperfrakturen-Geräte beschleunigt.

Steigende Gesundheitsausgaben in Schwellenmärkten

Länder des asiatisch-pazifischen Raums weisen größere Anteile des BIP für Gesundheitsleistungen auf, was den Zugang zu Wirbelsäulentechnologien erweitert. In Indien erzielten Patienten im Alter von ≥ 70 Jahren nach Wirbelsäuleneingriffen erhebliche Verbesserungen der Lebensqualität. Thailändische Kosten-Nutzen-Modelle bevorzugen die minimal-invasive lumbale Fusion gegenüber posterioren Methoden bei den lebenslangen Kosten. Lateinamerika untersucht wertbasierte Rahmenbedingungen, während Kliniker die Durchführbarkeit minimal-invasiver Wirbelsäulenchirurgie in einkommensschwachen Umgebungen untersuchen. Diese Ausgabenmuster begünstigen die künftige Akzeptanz auf dem gesamten Markt für Wirbelkörperfrakturen-Geräte.

Robuste klinische Evidenz zur Validierung der Ballon-Kyphoplastie

Zehnjährige Längsschnittforschung zeigte, dass die Schmerzwerte nach der Ballon-Kyphoplastie von 7,9 auf 2,2 und der ODI-Behinderungswert von 30,4 auf 10,7 sanken. Die multizentrische EVOLVE-Studie an 354 Medicare-berechtigten Patienten lieferte vergleichbare Verbesserungen nach drei Monaten. Der Zeitpunkt ist entscheidend: Interventionen innerhalb von vier Wochen nach der Fraktur erzielen eine stärkere Schmerzlinderung und Korrektur des kyphotischen Winkels. Zementverhältnisse, die auf 0,4–0,6 optimiert sind, reduzieren Leckagen weiter. Diese Ergebnisse stärken das Vertrauen der Ärzte und erweitern den Markt für Wirbelkörperfrakturen-Geräte.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Postoperative Komplikationen (Zementleckage, Embolie) | -1.3% | Global, höher in Zentren mit geringem Aufkommen | Kurzfristig (≤ 2 Jahre) |

| Strenge regulatorische & Erstattungshürden | -1.1% | ����DzԲ�������ä�Բ����� | Mittelfristig (2–4 Jahre) |

| Preiserosion bei kommoditisierten PMMA-Zementen | -0.8% | Ausgeprägter in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzte Langzeitnachweise für bio-aktive Zemente | -0.6% | Premium-Segment weltweit | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Postoperative Komplikationen (Zementleckage, Embolie)

Meta-Analysen zeigen Leckagen bei 46,2 % der Kyphoplastiefälle, obwohl dies die sicherste unter den Augmentationsoptionen ist. Seltene, aber schwerwiegende Folgeerscheinungen umfassen rechtsseitige atriale Perforation mit Perikardtamponade und pulmonale Zementsembolie, die sich als akute Dyspnoe manifestiert. PMMA-Polymerisationstemperaturen von über 70 °C können thermische Nekrosen an der Knochengrenzfläche verursachen. Modifizierte Zemente und Aspirationstechniken senken die Leckagerate auf 13 %, erfordern jedoch Schulung und Investitionen. Diese Risiken können das kurzfristige Wachstum auf dem Markt für Wirbelkörperfrakturen-Geräte dämpfen.

Strenge regulatorische & Erstattungshürden

Die FDA-Qualitätssystem-Regulierung 2026 integriert ISO-13485-Normen, was für ressourcenschwache Hersteller einen erhöhten Compliance-Aufwand bedeutet. Lokale Erstattungsbestimmungen erfordern eine detaillierte Dokumentation funktionaler Ergebnisse, und Wirbelsäulenprodukte unterliegen nun der Klasse-III-PMA-Aufsicht. Der globale Marktzugang wird durch unterschiedliche Zulassungswege verlangsamt, was den Schwung auf dem Markt für Wirbelkörperfrakturen-Geräte insgesamt dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Expandierbare Implantate treiben Innovation voran

Die Ballon-Kyphoplastie sicherte sich 2025 44,02 % des Marktanteils für Wirbelkörperfrakturen-Geräte aufgrund der Vertrautheit der Kostenträger, unkomplizierter Arbeitsabläufe und umfangreicher klinischer Belege. Expandierbare intravertebrale Implantate wachsen jedoch mit einem CAGR von 11,19 % und fordern die etablierte Modalität heraus, indem sie die Wirbelkörperhöhe effektiver wiederherstellen, wie in randomisierten Studien des SpineJack-Systems gezeigt wurde. Die konventionelle Vertebroplastie behält ihre Marktpräsenz aufgrund ihrer niedrigeren Kosten und der schnellen Lernkurve in ressourcenlimitierten Umgebungen. Nischensegmente wie die Hochfrequenz-Augmentation und die Gefäßplastie lösen komplexe anatomische Herausforderungen und erweitern das Instrumentarium der Chirurgen innerhalb des Marktes für Wirbelkörperfrakturen-Geräte.

Ingenieurtechnische Fortschritte bei expandierbaren Implantaten verteilen die Endplattenbelastungen gleichmäßig und verbessern die langfristige Biomechanik. Die SPICO-Studie bestätigte kürzere Krankenhausaufenthalte und eine schnellere Rückkehr zur Arbeit trotz höherer anfänglicher Gerätekosten. Ergänzende Knochenzementsysteme proliferieren ebenfalls, da Chirurgen Präzision priorisieren; die einfahrbaren Arme des Tripod-Fix-Geräts eliminierten Leckagen im frühen klinischen Einsatz nahezu vollständig. Neue Marktteilnehmer müssen nun Hardware mit integrierter Navigationssoftware kombinieren, um im Markt für Wirbelkörperfrakturen-Geräte Fuß zu fassen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Bio-aktive Zemente fordern PMMA-Dominanz heraus

PMMA dominiert weiterhin mit einem Anteil von 55,98 % an der Marktgröße für Wirbelkörperfrakturen-Geräte aufgrund von Kostenvorteilen und jahrzehntelanger chirurgischer Vertrautheit. Bio-aktive und bioresorbierbare Zemente beschleunigen sich jedoch mit einem CAGR von 12,49 %, da Kliniker auf Osseointegration und eine reduzierte langfristige Fremdkörperpräsenz abzielen. Calciumphosphat-Füllstoffe und Keramikhybride bieten mittlere mechanische Leistung und werden auf natürlichem Wege resorbiert, während verbesserte PMMA-Varianten Nano-Tantalcarbid für eine höhere Röntgendichte und osteogenes Potenzial integrieren.

Eine Dreijahres-Nachbeobachtung bei Calciumphosphatzement zeigt eine Volumenreduktion ohne Stabilitätsverlust. Hydroxylapatit/Kollagen-Komposite liefern Fusionsraten, die mit Beckenkammtransplantaten vergleichbar sind, jedoch mit weniger chirurgischem Trauma, was auf eine breitere Wirbelsäulenanwendung hindeutet. Materialforschung und -entwicklung wird ein entscheidender Differenzierungshebel in der Wirbelkörperfrakturen-Geräte-Branche sein, insbesondere wenn Kostenträger langfristige Ergebnisse genauer prüfen.

Nach Chirurgie: Dominanz minimal-invasiver Verfahren beschleunigt sich

Minimal-invasive perkutane Eingriffe erfassten 2025 64,78 % der Marktgröße für Wirbelkörperfrakturen-Geräte und sollen mit einem CAGR von 12,54 % wachsen. Die offene Wirbelsäulenchirurgie bleibt für mehrstufige Deformitäten unverzichtbar, tritt aber die Routinefrakturversorgung an perkutane Techniken ab. Die einsitzige mehrstufige Kyphoplastie senkte die Schmerzwerte von 8,38 auf 2,15 mit minimalen Komplikationen und bestätigt die Wirksamkeit bei breiteren Indikationen.

Navigationsgestützte Methoden reduzieren die Strahlenbelastung und schärfen gleichzeitig die Schraubengenauigkeit. Die ballongestützte Endplattenreduktion behandelt nun schwere thorakolumbale Frakturen, die früher eine offene Fixierung erforderten. Eine solche Erweiterung der Eingriffsmöglichkeiten zementiert die minimal-invasive Versorgung als Standard im Markt für Wirbelkörperfrakturen-Geräte.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Ambulante chirurgische Zentren gestalten die Versorgung um

���������Գ�ä�ܲ���� behielten 2025 einen Umsatzanteil von 52,45 %, doch ambulante chirurgische Zentren skalieren mit einem CAGR von 11,03 %, da Kostenträger von niedrigeren Eingriffskosten profitieren. Traumazentren bleiben für die akute Frakturstabilisierung unverzichtbar, während �¾����������ä�ܱ���Դڲ����������Ծ����� elektive Wirbelkörperaugmentationsfälle anziehen und ein hohes Fachkenntnisniveau aufbauen, das Ergebnisse stärkt.

Die Medicare-Politik 2024 erweiterte die für ambulante chirurgische Zentren infrage kommenden primären Codes und vereinfachte die Vorabgenehmigung. Vergleichsstudien bestätigen die gleichwertige Sicherheit zwischen ambulanten chirurgischen Zentren und ambulanten Krankenhausabteilungen, was das Vertrauen der Kostenträger stärkt. Die COVID-19-Erfahrung unterstrich die Anpassungsfähigkeit ambulanter chirurgischer Zentren und beschleunigte die Verlagerung des Marktes für Wirbelkörperfrakturen-Geräte hin zu dezentralisierter Versorgung weiter.

Geografische Analyse

Nordamerika führte 2025 mit einem Anteil von 38,90 % und nutzte ausgereifte Erstattungssysteme und eine hochentwickelte Wirbelsäulenversorgungsinfrastruktur. Medicare vergleicht die Wirbelsäulenaugmentation bei USD 4.737 mit USD 7.250 für konservative Therapie und bestätigt die Kosteneffizienz. Die Reform der Erstattung für ambulante chirurgische Zentren verkürzte die Genehmigungsfristen und ermutigte Leistungserbringer, Fälle aus ambulanten Krankenhausabteilungen zu verlagern. Kanadas Universalmodell und Mexikos episodische Zahlungspiloten erweitern ebenfalls die Nachfrage, jeweils unterstützt durch regionale Schulungen und NIH-geförderte klinische Studien, die Innovation im Markt für Wirbelkörperfrakturen-Geräte vorantreiben.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einem CAGR von 10,31 % bis 2031, angetrieben durch demografische Verschiebungen und die Modernisierung des Gesundheitswesens. Das Osteoporose-Screening-Defizit in Japan – nur 25,7 % der älteren Fusionspatienten erhalten präoperative Scans – unterstreicht die latente Nachfrage. China beschleunigt Gerätezulassungen über den Schnellweg der Nationalen Arzneimittelzulassungsbehörde (NMPA), während Indiens ältere Bevölkerungsgruppen von nachgewiesenen postoperativen funktionellen Gewinnen profitieren. Australien und ��ü���ǰ��� sind Pioniere bei der frühen Einführung der KI-Navigation, und südostasiatische Länder führen Pauschalzahlungen für minimal-invasive Wirbelsäulenchirurgie ein, was den Marktanteil der Wirbelkörperfrakturen-Geräte insgesamt erweitert.

Europa schreitet stetig voran, gestützt durch evidenzbasierte Medizin und gesamteuropäische regulatorische Harmonisierung. Wirtschaftliche Modellierungen prognostizieren Einsparungen von EUR 2,8 Milliarden bis 2040, wenn die Diagnoserate für Osteoporose verbessert wird. Deutschland, das Vereinigte Königreich und Frankreich leiten multizentrische Studien, während Südeuropa die Einführung durch öffentlich-private Partnerschaftsinitiativen beschleunigt. Russland modernisiert ländliche Wirbelsäulenzentren und greift auf EU-Forschungsnetzwerke zurück, um Verfahrensstandards zu verbessern. ��ü�岹��������첹 sowie der Nahe Osten und Afrika hinken hinterher, zeigen jedoch zunehmendes Interesse an kostenoptimierten perkutanen Ansätzen, was auf einen langfristigen Beitrag zum Markt für Wirbelkörperfrakturen-Geräte hindeutet.

Wettbewerbslandschaft

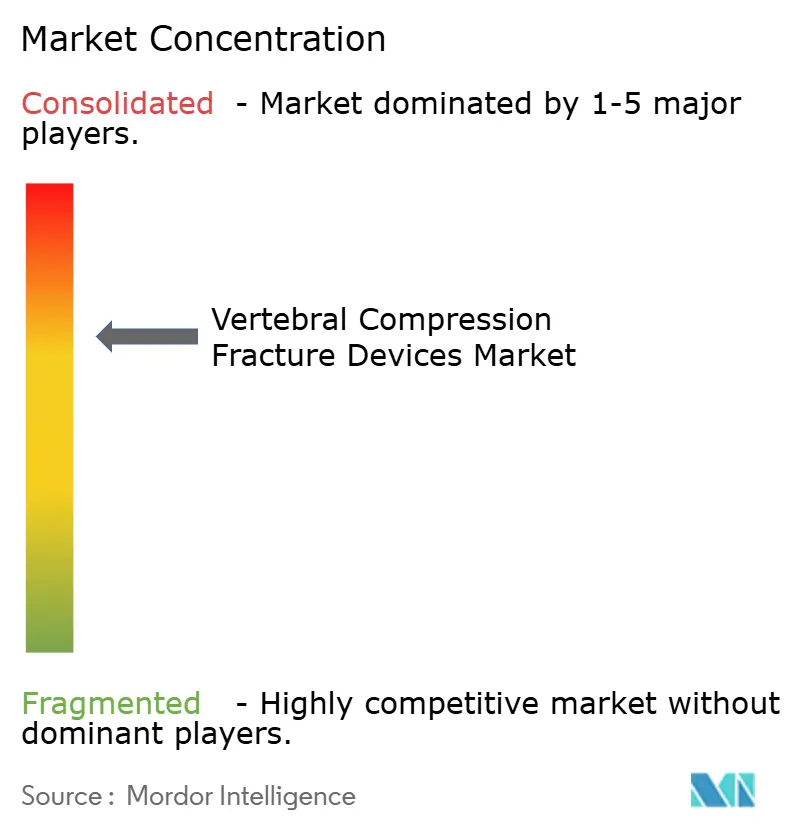

Der Markt für Wirbelkörperfrakturen-Geräte ist mäßig konzentriert. Medtronic verzeichnete einen Umsatzanstieg von 7,1 % in der Neurowissenschaft, gestützt durch das AiBLE-Ökosystem und den Start expandierbarer Implantate. Stryker veräußerte US-amerikanische Wirbelsäulenimplantate an VB Spine LLC, um Ressourcen in die interventionelle Wirbelsäulenbehandlung und Robotik zu lenken. Johnson & Johnson nutzt über DePuy Synthes zweistellige F&E-Investitionen, während Globus Medicals USD-250-Millionen-Übernahme von Nevro die Rückenmarksstimulation mit der Frakturversorgung integriert.

Der Marktwettbewerb dreht sich um die Generierung von Evidenz und die Integration digitaler Arbeitsabläufe. Unternehmen bündeln Implantate, bio-aktive Zemente und KI-Navigationssysteme in schlüsselfertige Pakete, die den Kriterien der wertbasierten Erstattung entsprechen. Regulatorische Stärke ist ein Differenzierungsmerkmal: Größere Unternehmen tragen die Kosten der ISO-angepassten FDA-Qualitätssystem-Regulierung, während kleinere Marktteilnehmer möglicherweise CE-First-Strategien priorisieren, um die Ausgaben zu kontrollieren. Weiße Flecken fördern Innovationen bei biologisch abbaubaren Zementen und strahlenarmer Bildgebung und schaffen Chancen für agile Akteure, die auf die Wirbelkörperfrakturen-Geräte-Branche abzielen.

Strategische Kooperationen nehmen ebenfalls zu. Medtronic schloss sich 2024 mit Merit Medical zusammen, um gemeinsam eine nächste Generation von Augmentationstechnologie zu entwickeln, die das Wirbelsäulenerbe des Ersteren mit dem interventionellen Werkzeugkasten des Letzteren verbindet. Andernorts arbeiten regionale Auftragshersteller im asiatisch-pazifischen Raum mit akademischen Zentren zusammen, um Implantatdesigns zu lokalisieren, einzigartigen anthropometrischen Anforderungen gerecht zu werden und die Durchdringung des Marktes für Wirbelkörperfrakturen-Geräte zu verbessern.

Branchenführer für Wirbelkörperfrakturen-Geräte

IZI Medical Products

Stryker Corporation

Merit Medical Systems Inc.

Globus Medical, Inc.

Johnson & Johnson (DePuy Synthes)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Globus Medical einigte sich auf die Übernahme von Nevro Corp für USD 250 Millionen, um die Rückenmarksstimulation mit Angeboten zur Frakturversorgung zu integrieren.

- Januar 2025: Stryker schloss den Verkauf seines US-amerikanischen Wirbelsäulenimplantat-Portfolios an Viscogliosi Brothers ab und gründete VB Spine LLC.

- Juni 2024: Medtronic kooperierte mit Merit Medical zur gemeinsamen Entwicklung einer nächsten Generation von Behandlungsgeräten für Wirbelkörperfrakturen.

Globaler Berichtsumfang für den Markt für Wirbelkörperfrakturen-Geräte

Gemäß dem Umfang dieses Berichts werden Wirbelkörperfrakturen (VCFs) durch den Kollaps des Knochenblocks oder des Wirbelkörpers in der Wirbelsäule verursacht, was zu starken Schmerzen, Deformität und Größenverlust führt. Diese Frakturen treten häufiger in der Brustwirbelsäule (dem mittleren Abschnitt der Wirbelsäule) auf, insbesondere im unteren Abschnitt. Das Vertebroplastie-Verfahren beinhaltet die Platzierung von medizinischem Zement im beschädigten Wirbelkörper, um sofortige Schmerzlinderung und Stabilität zu gewährleisten. Die Kyphoplastie hingegen umfasst die Ausrüstung zur Schaffung eines Hohlraums unterhalb des gebrochenen Wirbelkörpers und die Injektion von medizinisch zugelassenem Knochenzement in den Hohlraum. Der Markt für Wirbelkörperfrakturen-Geräte ist nach Produkttyp (Ballon-Kyphoplastie und Vertebroplastie), Chirurgie (offene Wirbelsäulenchirurgie und minimal-invasive Wirbelsäulenchirurgie), Endverbraucher (���������Գ�ä�ܲ����, ambulante chirurgische Zentren, Traumazentren, Sonstige) und Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie ��ü�岹��������첹) segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| ���������Dz�-������DZ�������پ���-�ұ��ä�ٱ� |

| �ձ���ٱ�����DZ�������پ���-�ұ��ä�ٱ� |

| Expandierbare intravertebrale Implantate |

| Hochfrequenz-Augmentationssysteme |

| Gefäßplastie- und Netzeindämmungssysteme |

| Knochenzementsysteme und Zubehör |

| PMMA-Knochenzement |

| Bio-aktiver/bioresorbierbarer Zement |

| Calciumphosphat- und Keramikfüllstoffe |

| Sonstige |

| Offene Wirbelsäulenchirurgie |

| Minimal-invasive (perkutane) Chirurgie |

| ���������Գ�ä�ܲ���� |

| Ambulante chirurgische Zentren |

| Traumazentren |

| �¾����������ä�ܱ���Դڲ����������Ծ����� |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Produkttyp | ���������Dz�-������DZ�������پ���-�ұ��ä�ٱ� | |

| �ձ���ٱ�����DZ�������پ���-�ұ��ä�ٱ� | ||

| Expandierbare intravertebrale Implantate | ||

| Hochfrequenz-Augmentationssysteme | ||

| Gefäßplastie- und Netzeindämmungssysteme | ||

| Knochenzementsysteme und Zubehör | ||

| Nach Material | PMMA-Knochenzement | |

| Bio-aktiver/bioresorbierbarer Zement | ||

| Calciumphosphat- und Keramikfüllstoffe | ||

| Sonstige | ||

| Nach Chirurgie | Offene Wirbelsäulenchirurgie | |

| Minimal-invasive (perkutane) Chirurgie | ||

| Nach Endverbraucher | ���������Գ�ä�ܲ���� | |

| Ambulante chirurgische Zentren | ||

| Traumazentren | ||

| �¾����������ä�ܱ���Դڲ����������Ծ����� | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Marktes für Wirbelkörperfrakturen-Geräte?

Der Markt erzielte 2026 einen Umsatz von USD 1,44 Milliarden und soll bis 2031 bei einem CAGR von 7,99 % USD 2,11 Milliarden erreichen.

Welches Produktsegment führt den Markt für Wirbelkörperfrakturen-Geräte an?

���������Dz�-������DZ�������پ���-�ұ��ä�ٱ� hielten 2025 einen Marktanteil von 44,02 %, unterstützt durch eine starke Erstattung und ausgereifte klinische Evidenz.

Warum sind ambulante chirurgische Zentren für das Marktwachstum wichtig?

Eingriffe in ambulanten chirurgischen Zentren kosten weniger als ambulante Krankenhausäquivalente und kommen nun für eine breitere Medicare-Abdeckung in Frage, was ein schnelleres CAGR-Wachstum von 11,03 % für diesen Bereich antreibt.

Welche Region wächst am schnellsten?

Es wird erwartet, dass der asiatisch-pazifische Raum bis 2031 mit einem CAGR von 10,31 % wächst, angetrieben durch rasch alternde Bevölkerungen und eine ausgeweitete Gesundheitsversorgung.

In welche Technologien investieren Unternehmen, um wettbewerbsfähig zu bleiben?

Unternehmen konzentrieren sich auf KI-gestützte Navigation, expandierbare intravertebrale Implantate und bio-aktive Zemente, die Sicherheit und langfristige Ergebnisse verbessern.

Seite zuletzt aktualisiert am: