˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr gebrauchte Traktoren

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 40.11 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 53.24 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes fĂĽr gebrauchte Traktoren von şÚÁĎŐýÄÜÁż

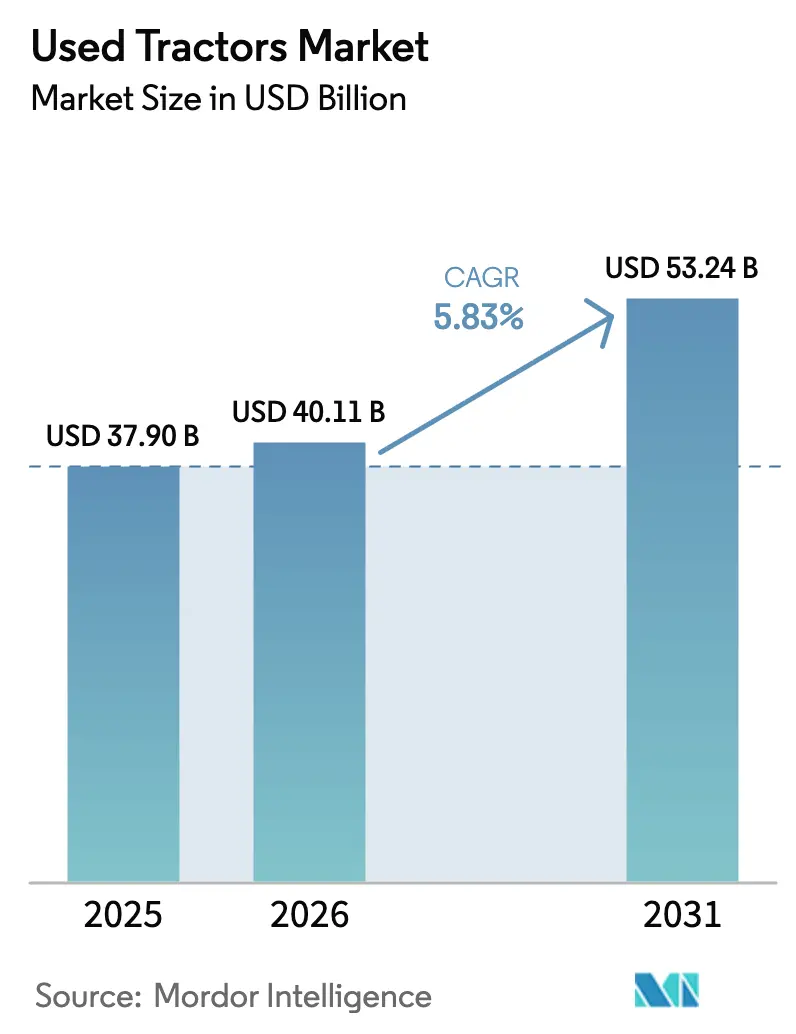

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr gebrauchte Traktoren wurde im Jahr 2025 auf 37,9 Milliarden USD geschätzt und soll von 40,11 Milliarden USD im Jahr 2026 auf 53,24 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,83 % während des Prognosezeitraums (2026–2031). Die steigenden Preise fĂĽr neue Maschinen und strengere Anforderungen an landwirtschaftliche Kredite treiben Käufer zu gebrauchten Maschinen. Die Konsolidierung landwirtschaftlicher Betriebe sorgt fĂĽr ein konstantes Angebot an Traktoren mit geringen Betriebsstunden, während zertifizierte Gebrauchtfahrzeugprogramme (CPO) Qualitätsbedenken ausräumen und Wiederverkaufswerte aufrechterhalten. Maschinenhändler erweitern ihre Marktpräsenz durch Online-Plattformen und ermöglichen Landwirten in abgelegenen Regionen den Zugang zu umfangreichen Lagerbeständen und transparenten Preisen. Der Steuerabzug gemäß Section 179 in Höhe von 1,25 Millionen USD im Jahr 2025 senkt die Anschaffungskosten fĂĽr Maschinen, unterstĂĽtzt regelmäßige Flottenaktualisierungen und stärkt den Markt fĂĽr gebrauchte Traktoren.[1]Internal Revenue Service, "Section 179 Abzug und Bonusabschreibung," irs.gov

Wichtigste Erkenntnisse des Berichts

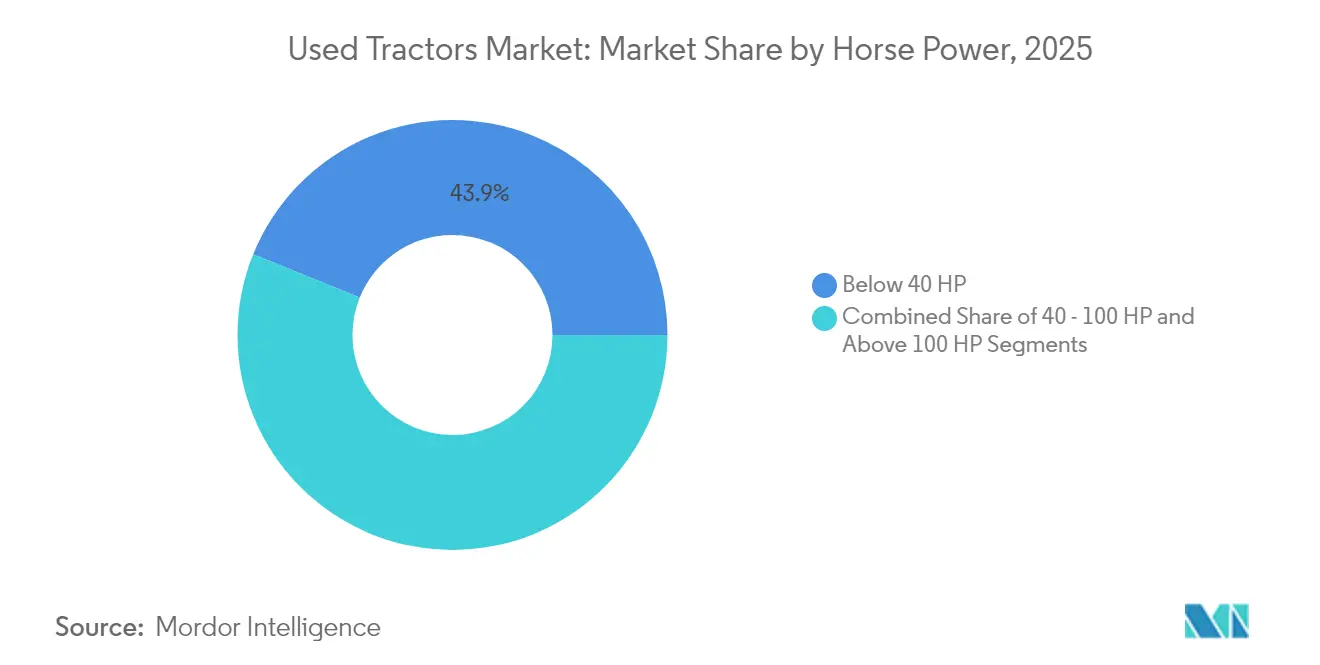

- Nach Motorleistung dominierten Traktoren unter 40 PS mit einem Marktanteil von 43,88 % im Jahr 2025, während das Segment über 100 PS voraussichtlich bis 2031 mit einer CAGR von 7,15 % wachsen wird.

- Nach Antriebsart hielten Zweiradantrieb-Traktoren im Jahr 2025 einen Marktanteil von 80,12 %, während Vierradantrieb-Traktoren voraussichtlich mit einer CAGR von 8,79 % bis 2031 wachsen werden.

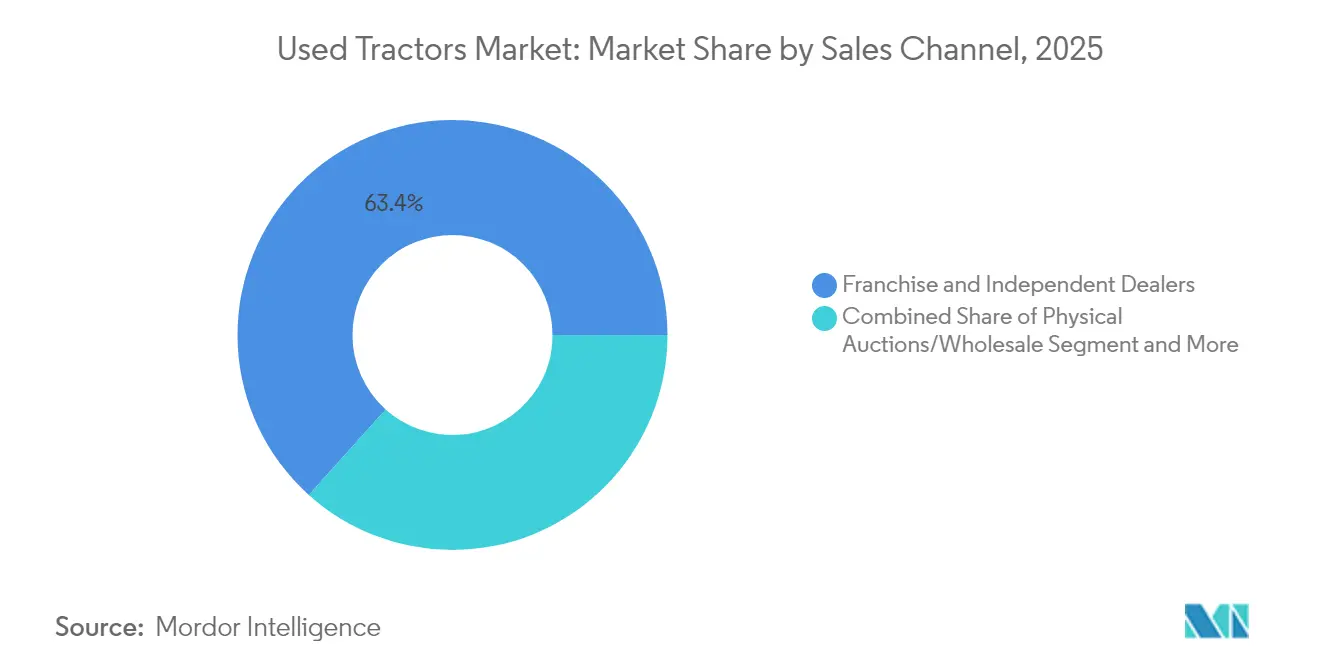

- Nach Vertriebskanal hielten Franchise- und unabhängige Händler im Jahr 2025 einen Marktanteil von 63,35 %, während °ż˛Ô±ôľ±˛Ô±đ-˛Ń˛ą°ů°ěłŮ±č±ôäłŮłú±đ voraussichtlich am schnellsten mit einer CAGR von 13,05 % bis 2031 wachsen werden.

- Nach Traktortyp entfielen auf kompakte Nutzfahrzeugmodelle im Jahr 2025 47,05 % des Umsatzes, während Reihenkulturtraktoren voraussichtlich mit einer CAGR von 7,36 % im Zeitraum 2026–2031 wachsen werden.

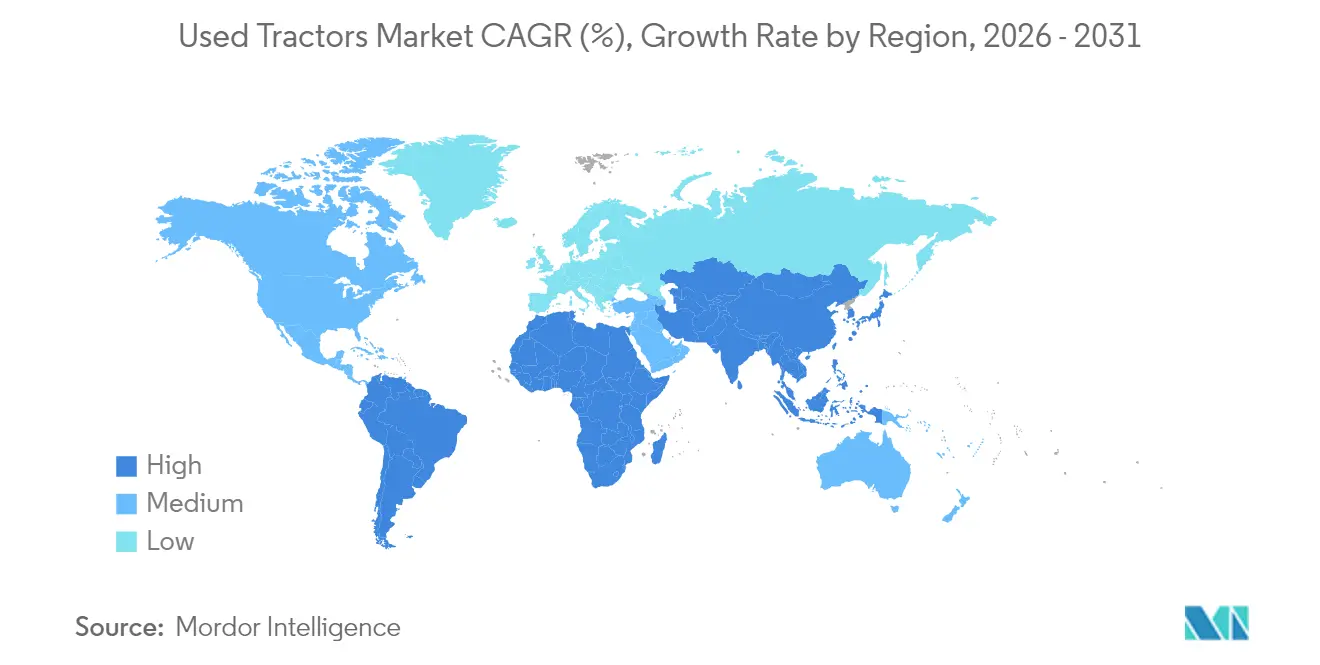

- Nach Region dominierte der asiatisch-pazifische Raum den Markt mit einem Anteil von 45,02 % im Jahr 2025 und soll im Zeitraum 2026–2031 mit einer CAGR von 7,92 % wachsen.

- Deere & Company, CNH Industrial N.V. und AGCO Corporation hielten im Jahr 2025 zusammen einen Anteil von 41,12 % am Markt fĂĽr gebrauchte Traktoren.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁĎŐýÄÜÁż erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt fĂĽr gebrauchte Traktoren

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verfügbarkeit digitaler Auktionsplattformen | +1.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Zertifizierte Gebrauchtfahrzeugprogramme (CPO) gewinnen an Vertrauen | +0.8% | Nordamerika und Europa als Kernmärkte, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Steigende Preise für neue Traktoren und hohe Zinssätze | +1.5% | Global, am ausgeprägtesten in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Konsolidierung landwirtschaftlicher Betriebe | +0.9% | Nordamerika und Europa, aufkommend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Übertragungseffekte staatlicher Subventionen auf gebrauchte Traktoren | +0.6% | Regional, in politisch aktiven Märkten | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitsfokus – Wiederverwendung statt Neuproduktion | +0.4% | Europa und Nordamerika, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Wachsende VerfĂĽgbarkeit digitaler Auktionsplattformen

Mobile Auktionsplattformen haben den Maschinenverkauf über geografische Grenzen hinaus ausgeweitet und eine Preisfindung in Echtzeit ermöglicht. Laut BigIron Auctions werden rund 70 % der Maschinentransaktionen über Smartphones abgewickelt, was die Akzeptanz digitaler Bietplattformen durch Landwirte belegt. Die gestiegene Anzahl von Bietern verbessert die Marktliquidität, verkürzt die Verkaufsdauer und verringert die Händlermargen, die zuvor auf lokalem Marktwissen basierten. Detaillierte Bilder, Inspektionsberichte und Leistungsdaten der Maschinen ermöglichen es Käufern, fundierte Entscheidungen ohne physische Besichtigungen zu treffen, wodurch die Marktaktivität auch während Reisebeschränkungen aufrechterhalten wird. Die Fusion digitaler Auktionsplattformen hat die Marktreichweite erhöht und stabile Preise im Markt für gebrauchte Traktoren unterstützt.

Zertifizierte Gebrauchtfahrzeugprogramme (CPO) gewinnen an Vertrauen

Zertifizierte Gebrauchtfahrzeugprogramme (CPO) schaffen Premiumkategorien, die das wahrgenommene Risiko im Vergleich zu neuen Maschinen reduzieren. John Deere zertifiziert ausschließlich Traktoren, die weniger als 3 Jahre alt sind und weniger als 1.500 Betriebsstunden aufweisen, nachdem eine 170-Punkte-Inspektion abgeschlossen wurde, und bietet übertragbare Garantien sowie Servicegutschriften. Fendt bietet eine zweijährige Bauteilabdeckung für inspizierte Einheiten, die hauptsächlich aus Leasingrückläufern stammen, um aktuelle Fertigungsspezifikationen sicherzustellen. Obwohl Kunden 15–20 % mehr als für nicht zertifizierte Maschinen zahlen, erhalten sie einen verifizierten Maschinenzustand und umfassenden Kundendienst, was die Wiederverkaufswerte im gesamten Markt für gebrauchte Traktoren steigert.

Steigende Preise für neue Traktoren und hohe Zinssätze

Hersteller landwirtschaftlicher Traktoren bieten neue Hochleistungstraktoren zu Preisen von über 700.000 USD an, während neuere gebrauchte Mähdrescher einen Marktwert von rund 450.000 USD aufrechterhalten. Dieses Preisgefälle weitet sich weiter aus, obwohl die Werte gebrauchter Maschinen seit 2019 um 40–60 % gestiegen sind. Der erhebliche Anstieg der Zinssätze für Agrarkredite, die derzeit fast das Dreifache des Niveaus von 2019 erreichen, hat landwirtschaftliche Betriebe dazu veranlasst, gebrauchte Traktoren aufgrund günstigerer Amortisationszeiträume zu bevorzugen. Landwirtschaftliche Unternehmen bevorzugen zunehmend Upgrades durch neuere gebrauchte Einheiten, anstatt neue Maschinenschulden einzugehen, wodurch die Marktnachfrage gestärkt und das Segment für neuere gebrauchte Traktoren ausgebaut wird.

Beschleunigte Konsolidierung landwirtschaftlicher Betriebe

Die Anzahl der landwirtschaftlichen Betriebe in den Vereinigten Staaten nimmt weiter ab, während die durchschnittliche Betriebsgröße zunimmt. Wenn Betriebsinhaber in den Ruhestand gehen, verkaufen sie ihre Maschinenflotten, die häufig minimale Betriebsstunden aufweisen, was zum Angebot auf dem Markt für gebrauchte Traktoren beiträgt.[2]Farm Equipment, "Nordamerikanischer Händlerbericht 2025," farmequipment.com Die Konsolidierung von Händlerbetrieben folgt einem ähnlichen Trend, wobei Gruppen leistungsschwache Standorte schließen und gleichzeitig ihre Gesamtanzahl an Filialen durch Akquisitionen erhöhen. Größere landwirtschaftliche Betriebe führen detaillierte Maschinenwartungsaufzeichnungen, was die Transparenz erhöht und höhere Wiederverkaufswerte ermöglicht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Undurchsichtige Maschinenhistorien senken Restwerte | -0.7% | Global, am stärksten in fragmentierten Märkten | Mittelfristig (2–4 Jahre) |

| Begrenzte Finanzierungsoptionen für ältere Traktoren | -0.5% | Entwicklungsmärkte, selektiv in entwickelten Regionen | Kurzfristig (≤ 2 Jahre) |

| Steigende Wartungskostensteigerung bei älteren Modellen | -0.6% | Global, durch Teilverfügbarkeit bedingt | Langfristig (≥ 4 Jahre) |

| Preisschwankungen zwischen Einzel- und Auktionsmärkten | -0.4% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁĎŐýÄÜÁż | |||

Undurchsichtige Maschinenhistorien senken Restwerte

Landwirtschaftliche Traktoren verfügen im Gegensatz zu Kraftfahrzeugen über keine standardisierte Servicedokumentation. Traktoren ohne Wartungsunterlagen werden laut Händlerbefragungen zu 20–30 % niedrigeren Preisen verkauft als solche mit dokumentierten Servicehistorien. Das Fehlen standardisierter Maschinenidentifikations- und Verfolgungssysteme, ähnlich den Fahrzeugidentifikationsnummern bei Kraftfahrzeugen, erschwert die Pflege umfassender Maschinenhistorien über Eigentümerwechsel und Regionen hinweg. Potenzielle Käufer können nicht auf Versicherungsschadenshistorien zugreifen, die Informationen über den Maschinenzustand und Nutzungsmuster liefern würden. Diese Informationslücken verringern Marktwerte und Effizienz.

Steigende Wartungskostensteigerung bei älteren Modellen

Die steigenden Kosten für Ersatzteile und die abnehmende Anzahl von Technikern mit Kenntnissen in mechanischen Systemen erhöhen die lebenslangen Reparaturkosten. Untersuchungen zeigen, dass Reparatur- und Wartungskosten bei 12.000 Betriebsstunden 48,6 % des ursprünglichen Kaufpreises erreichen können, was Betreiber dazu veranlasst, alternde Traktoren zu ersetzen statt zu reparieren.[3]Amerikanische Gesellschaft für Agrar- und Biowissenschaftliche Ingenieure, "Benchmarking der Reparatur- und Wartungskosten," asabe.org Die Wartungskosten variieren erheblich zwischen Herstellern und Maschinenmodellen. Während einige Hersteller eine konsistente Teilverfügbarkeit und Serviceunterstützung für ältere Maschinen aufrechterhalten, bieten andere nur begrenzte Unterstützung für ältere Produkte. Diese Variation schafft Unterschiede bei den langfristigen Betriebskosten, die Käufer beim Erwerb gebrauchter Maschinen berücksichtigen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Motorleistung: Dominanz kompakter Modelle bei gleichzeitiger Beschleunigung im Hochleistungsbereich

Traktoren unter 40 PS machen 43,88 % des Umsatzes im Jahr 2025 im Markt für gebrauchte Traktoren aus und behaupten ihre dominante Stellung durch starke Nachfrage von kleinen landwirtschaftlichen Betrieben und Landschaftspflegebetrieben. Diese Einheiten behalten ihre Marktattraktivität aufgrund ihrer niedrigen Betriebskosten, des einfachen Transports und der Kompatibilität mit verschiedenen Anbaugeräten, trotz rückläufiger Neuzulassungen. Das Segment über 100 PS soll mit einer CAGR von 7,15 % wachsen, angetrieben durch großflächige Getreide- und Spezialkulturbetriebe, die die Effizienz mit weniger, aber leistungsstärkeren Traktoren optimieren möchten. Dieses Segment zeigt das höchste Wachstumspotenzial aller Kategorien, unterstützt durch die zunehmende Verfügbarkeit zertifizierter Gebrauchteinheiten und Upgrades für Präzisionslandwirtschaftstechnologie.

Das Segment der Kompakttraktoren hält stabile Lagerbestände aufgrund häufiger Umschläge durch Lifestyle-Käufer aufrecht. Hochwertige Traktoren über 150 PS weisen einen schnellen Lagerumschlag mit hohen Gewinnmargen auf. Die geplante Einführung autonomer Nachrüsttechnologie im Jahr 2025 könnte die Lebensdauer der Maschinen und die Wiederverkaufswerte erhöhen und möglicherweise den Verkauf konventioneller Modelle durch aktuelle Eigentümer beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Antriebsart: Stabilität des Zweiradantriebs gegenüber Innovation beim Vierradantrieb

Zweiradantrieb-Einheiten hatten im Jahr 2025 einen Marktanteil von 80,12 %, hauptsächlich aufgrund ihrer einfacheren Antriebsstrangarchitektur und niedrigeren Anschaffungskosten. Diese Konfiguration hält eine hohe Liquidität im Markt für gebrauchte Traktoren aufrecht. Vierradantrieb-Konfigurationen sollen jährlich um 8,79 % wachsen, angetrieben durch ihre Fähigkeit, Bodenverdichtungsprobleme zu bewältigen und variables Gelände zu befahren. Bei Reihenkulturbetrieben, die eine gleichmäßige Kraftübertragung unter Last erfordern, deutet die zunehmende Akzeptanz von Vierradantrieb-Traktoren auf einen Übergang zu technologiegestützten agronomischen Praktiken hin. Es wird erwartet, dass der Markt für gebrauchte Traktoren mit fortschrittlichen Traktionsmodellen wächst, wenn mehr neuere Einheiten ihre Leasingzyklen abschließen.

Obwohl die Preisaufschläge für Vierradantrieb-Traktoren hoch bleiben, unterstützen die Ertragsvorteile durch reduzierten Schlupf die Nachfrage nach Gebrauchtfahrzeugen, insbesondere in Regionen, in denen Kohlenstoffbodenbearbeitungsprogramme Anreize für verbesserte Kraftstoffeffizienz bieten.

Nach Vertriebskanal: Digitale Disruption verändert den Vertrieb

Franchise- und unabhängige Händler machen 63,35 % der Verkäufe im Jahr 2025 aus, während °ż˛Ô±ôľ±˛Ô±đ-˛Ń˛ą°ů°ěłŮ±č±ôäłŮłú±đ mit einer CAGR von 13,05 % wachsen und die Muster der Maschinensuche und Preisverhandlung beeinflussen. Der Markt fĂĽr gebrauchte Traktoren wird ĂĽber mehrere Kanäle abgewickelt, wobei Käufer Maschinen online recherchieren, bevor sie persönliche Besichtigungen durchfĂĽhren. Auktionshäuser erleichtern Massenverkäufe, während RĂĽckläufer aus Mietflotten zertifizierte Gebrauchteinheiten mit begrenzten Betriebsstunden bereitstellen. Händler, die virtuelle Maschinenbesichtigungen und telematikbasierte Wartungsaufzeichnungen einsetzen, berichten von schnelleren Verkaufszyklen und erweiterter Marktreichweite.

Händler in Kleinstädten integrieren Drittanbieter-Auktionsplattformen in ihren Betrieb, um Lagerbestände effektiv zu verwalten und eine wettbewerbsfähige Marktpositionierung im digitalen Marktplatz aufrechtzuerhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Traktortyp: FĂĽhrungsposition der Nutzfahrzeugtraktoren bei gleichzeitigem Wachstum der Reihenkulturtraktoren

Kompakte Nutzfahrzeugtraktoren machten im Jahr 2025 47,05 % des Segmentumsatzes aus und spiegeln ihre Vielseitigkeit in verschiedenen Anwendungen wider. Subkompakttraktoren eignen sich für die Grundstückspflege, während obstgartenspezifische Modelle enge Reihen befahren, ohne Baumkronen zu beschädigen. Reihenkulturtraktoren sollen mit einer CAGR von 7,36 % wachsen, angetrieben durch die Einführung von Präzisionslenkungssystemen und variabler Ausbringtechnologie. Die umfangreichen elektronischen Komponenten dieser Traktoren haben einen segmentierten Wiederverkaufsmarkt geschaffen, in dem die Betriebshistorie der Maschinen über Telematik unerlässlich ist. Landwirte, die datengesteuerte Praktiken umsetzen, bevorzugen Reihenkulturtraktoren mit ISOBUS-Kompatibilität, was zu höheren Verkaufsvolumina und stabilen Preisen beiträgt.

Geografische Analyse

Der asiatisch-pazifische Raum hält im Jahr 2025 den größten Marktanteil von 45,02 % und soll im Zeitraum 2026–2031 mit einer CAGR von 7,92 % wachsen. Indien repräsentiert 36 % der weltweiten Traktorzulassungen und stellt eine erhebliche Quelle für Gebrauchtmaschinen dar. Inländische Hersteller wie Mahindra produzieren jährlich über 150.000 Einheiten, wobei überschüssige Lagerbestände über etablierte Vertriebskanäle nach Afrika exportiert werden. Chinas Mechanisierungsinitiativen und staatliche Subventionen steigern die Nachfrage nach hochwertigen Gebrauchtimporten, während Japans alternde landwirtschaftliche Belegschaft für einen regelmäßigen Maschinenumsatz sorgt. Obwohl die Zugänglichkeit von Finanzierungen in der Region variiert, verbessern digitale Kreditplattformen den Kreditzugang für Kleinbauern und erweitern den Markt für gebrauchte Traktoren.

Nordamerika behauptet eine bedeutende Marktpräsenz durch hohe Mechanisierungsraten, finanziell stabile landwirtschaftliche Betriebe und entwickelte Händlerfinanzierungssysteme. Das kanadische Segment für Vierradantrieb-Traktoren bleibt trotz allgemeiner Marktmäßigung stark und deutet auf anhaltende Investitionen in die landwirtschaftliche Expansion hin. Mexikos zunehmende Mechanisierung und der Maschinenfluss von US-Händlern schaffen neue Marktchancen trotz unterschiedlicher finanzieller Rahmenbedingungen.

Europa behauptet eine starke Marktposition, wobei die Traktorzulassungen im Jahr 2024 mit 230.000 Einheiten einen Zehn-Jahres-Höchststand erreichten. Deutschland und Frankreich bleiben Hauptmärkte, während Italien und Polen ein zweistelliges Wachstum verzeichnen, das durch Modernisierungsfinanzierungen der Gemeinsamen Agrarpolitik (GAP) angetrieben wird. EU-Kreislaufwirtschaftsvorschriften, die Reparatur gegenüber Ersatz betonen, unterstützen die Akzeptanz zertifizierter Gebrauchtfahrzeugprogramme (CPO), insbesondere für neuere Tier-V-konforme Maschinen.

Wettbewerbslandschaft

Der Markt zeigt eine moderate Konsolidierung, wobei Deere & Company, CNH Industrial N.V. und AGCO Corporation im Jahr 2024 zusammen einen Marktanteil von 41,5 % halten. John Deere implementiert ein umfassendes Lebenszyklusmodell, das Inzahlungnahmen, Werksaufbereitung und erweiterte Garantien integriert, um die Kundenbindung aufrechtzuerhalten. CNH Industrial N.V. nutzt sein umfangreiches Case IH- und New Holland-Händlernetz, um Leasingrückläufer für zertifizierte Gebrauchtfahrzeugprogramme (CPO) zu sichern. AGCO Corporation steigert Restwerte durch erweiterte Telematikabonnements in seinen Fendt- und Massey Ferguson-Produktlinien und generiert datengesteuerte Serviceeinnahmen. Diese drei Unternehmen verwalteten im Jahr 2024 58 % des CPO-Volumens.

Online-Plattformen wie BigIron Auctions und TractorHouse erhöhen die Markttransparenz, indem sie Käufern Preisinformationen in Echtzeit bereitstellen. Unabhängige Aufbereitungsunternehmen bedienen Gebiete mit begrenzter OEM-Händlerpräsenz, indem sie über globale Bergungsnetzwerke auf Komponenten zugreifen. Technologieanbieter, insbesondere AGCO Corporation mit seinem autonomen Nachrüstsystem OutRun aus dem Jahr 2025, führen neue Fähigkeiten in bestehende Flotten ein, erhöhen die Lebensdauer der Maschinen und erhalten Wiederverkaufswerte.

Der Marktwettbewerb konzentriert sich über mechanische Spezifikationen hinaus auf Kundendienst, Finanzierungsoptionen und Softwareintegrationsfähigkeiten. Hersteller, die Over-the-Air-Updates und Datenaustauschsysteme in offenem Format anbieten, sind gut positioniert, um einen erheblichen Marktanteil im Segment der gebrauchten Traktoren zu gewinnen.

MarktfĂĽhrer fĂĽr gebrauchte Traktoren

Deere & Company

CNH Industrial N.V.

AGCO Corporation

Mahindra & Mahindra Ltd.

Kubota Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Deere & Company verpflichtete sich zu 20 Milliarden USD, um die US-Kapazität für Hochleistungstraktoren der Baureihe 9RX zu erweitern, ein Schritt, der wahrscheinlich das Sekundärangebot früherer 9R-Serieneinheiten erhöhen wird.

- März 2025: AGCO Corporation brachte autonome OutRun-Nachrüstsätze auf den Markt und bietet abonnementbasierte fahrerlose Bedienung für gemischte Markenflotten an.

- August 2024: AGCO veröffentlichte vier Fendt 600 Vario-Modelle (149–209 PS) für Mischkulturbetriebe, die mittlere Leistung mit Premium-Komfort suchen.

- Juli 2024: Mahindra & Mahindra Ltd. meldete einen Anstieg der inländischen Traktorverkäufe im Juni um 6 % im Jahresvergleich auf 45.888 Einheiten, während die Exporte um 28 % auf 1.431 Einheiten stiegen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den globalen Markt für gebrauchte Traktoren als den Wiederverkaufswert, der entsteht, wenn landwirtschaftliche Traktoren mit mindestens einem Vorbesitzer wieder in den Feldeinsatz zurückkehren. Gezählte Transaktionen umfassen Händlerinzahlungnahmen, Leasingrückläufer, Live- oder Online-Auktionen sowie dokumentierte Verkäufe zwischen Landwirten. Die Werte spiegeln den endgültig gezahlten Preis in US-Dollar wider.

Ausschlüsse vom Umfang: Industrie- oder Bautraktoren, abnehmbare Anbaugeräte und Aufbereitungsdienstleistungserlöse liegen außerhalb des Umfangs.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Motorleistung

- Unter 40 PS

- 40–100 PS

- Ăśber 100 PS

- Nach Antriebsart

- Zweiradantrieb (2WD)

- Vierradantrieb (4WD)

- Nach Vertriebskanal

- Franchise- und unabhängige Händler

- Physische Auktionen/GroĂźhandel

- °ż˛Ô±ôľ±˛Ô±đ-˛Ń˛ą°ů°ěłŮ±č±ôäłŮłú±đ

- Miet- und Leasingrückläuferverkäufe

- Nach Traktortyp

- Kompakte Nutzfahrzeugtraktoren

- Reihenkulturtraktoren

- Obstgarten- und Weinbergtraktoren

- Garten- und Subkompakttraktoren

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Ăśbriges Nordamerika

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Russland

- Ăśbriges Europa

- Asiatisch-pazifischer Raum

- Indien

- China

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Australien

- Neuseeland

- Ăśbriger asiatisch-pazifischer Raum

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten

- °ŐĂĽ°ů°ě±đľ±

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Ăśbriger Naher Osten

- Afrika

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Mordor-Analysten führen anschließend Interviews mit Franchise- und unabhängigen Händlern, Marktplatzmanagern, Auktionatoren und Agrarkreditgebern in Nordamerika, Europa, Indien und Brasilien durch. Ihre Erkenntnisse zu Umschlagzyklen, Rabattstaffeln und bevorzugten Motorleistungsbereichen schärfen Annahmen und schließen Lücken.

ł§±đ°ěłÜ˛Ô»ĺä°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir kartieren Einheitenflüsse mit USDA NASS-Flottenbeständen, Eurostat-Zulassungen, FAO-Handelstabellen, UN-Comtrade-Codes und Sandhills Global-Preisindizes. Nationale Agrarertrags-Dashboards zeigen die Kaufkraft, während D&B Hoovers und Marklines Unternehmensprofile anreichern. Die genannten Quellen veranschaulichen, ohne die sekundäre Basis unserer Arbeit zu erschöpfen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und Prognose

Ein Top-down-Ansatz wandelt aktive Flotten- und Abgangskurven in den jährlichen Wiederverkaufspool um und wendet dann segmentdurchschnittliche Verkaufspreise an. Stichproben von Händlerlagerbeständen und Web-Angeboten liefern eine Bottom-up-PlausibilitätsprĂĽfung. Zu den modellierten Kerntreibern gehören Preisinflation bei neuen Traktoren, Flottenalter, landwirtschaftliches Nettoeinkommen, Reichweite von °ż˛Ô±ôľ±˛Ô±đ-˛Ń˛ą°ů°ěłŮ±č±ôäłŮłú±đn und der Anteilstrend im Segment 40–100 PS. Multivariate Regression, rĂĽckgetestet ĂĽber fĂĽnf Jahre, liefert die Prognose fĂĽr 2025–2030.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen zwei Analytikerprüfungen, einen automatisierten Varianzabgleich und Quervergleiche mit externen Versandwerten. Berichte werden jährlich aktualisiert, mit Anpassungen in der Mitte des Zyklus, wenn Dürren, Subventionsänderungen oder Währungsschwankungen den Markt bewegen.

Warum Mordors Ausgangsbasis für gebrauchte Traktoren standhält

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Vermögensumfänge, Preisanker und Aktualisierungsrhythmen wählen. Lücken weiten sich aus, wenn andere Mietentsorgungen einbeziehen oder geringwertige Peer-Verkäufe übersehen, die unser Modell erfasst.

Vergleich mit Benchmarks

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer LĂĽckentreiber |

|---|---|---|

| 37,9 Mrd. USD (2025) | ||

| 33,7 Mrd. USD (2024) | Regionale Beratung A | Schließt Online-Handel und Wiederverkäufe von Kleinbauern in Asien aus |

| 57,7 Mrd. USD (2024) | Globale Beratung B | Fügt Mietentsorgungen und Aufbereitungserlöse hinzu |

| 3,3 Mrd. USD (2025) | Branchenverband C | Erfasst nur Dieseleinheiten unter 100 PS in sechs Ländern |

Diese Kontraste zeigen, wie unser klarer Umfang, Mehrquellen-Prüfungen und die jährliche Aktualisierung Entscheidungsträgern eine ausgewogene, nachvollziehbare Ausgangsbasis bieten.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der aktuelle Markt fĂĽr gebrauchte Traktoren?

Der Markt für gebrauchte Traktoren wird im Jahr 2026 auf 40,11 Milliarden USD geschätzt und soll bis 2031 einen Wert von 53,24 Milliarden USD erreichen.

Welches Motorleistungssegment fĂĽhrt den Markt an?

Traktoren unter 40 PS führen mit einem Umsatzanteil von 43,88 %, während Modelle über 100 PS mit einer CAGR von 7,15 % am schnellsten wachsen.

Wie beeinflussen digitale Plattformen den Verkauf gebrauchter Traktoren?

Online-Auktionen wickeln den Großteil der Transaktionen mit Gebrauchtmaschinen ab, erweitern die Käuferreichweite und verbessern die Preistransparenz.

Welche Rolle spielen zertifizierte Gebrauchtfahrzeugprogramme?

CPO-Programme steigern das Käufervertrauen durch Mehrpunktinspektionen und Garantieabdeckung und erzielen Preisaufschläge von 15–20 % gegenüber nicht zertifizierten Einheiten.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet die höchste Wachstumsrate, angetrieben durch Indiens große Traktorflotte, Chinas Mechanisierungsoffensive und den verbesserten Kreditzugang für Kleinbauern.

Wie wirken sich Section-179-Anreize auf Käufe aus?

US-Käufer können bis zu 1,25 Millionen USD für qualifizierte Maschinen abziehen, was die Nettokosten senkt und Ersatzzyklen beschleunigt, einschließlich gebrauchter Anlagen.

Seite zuletzt aktualisiert am: