Marktgröße und Marktanteil für kontinuierliches Glukosemonitoring in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

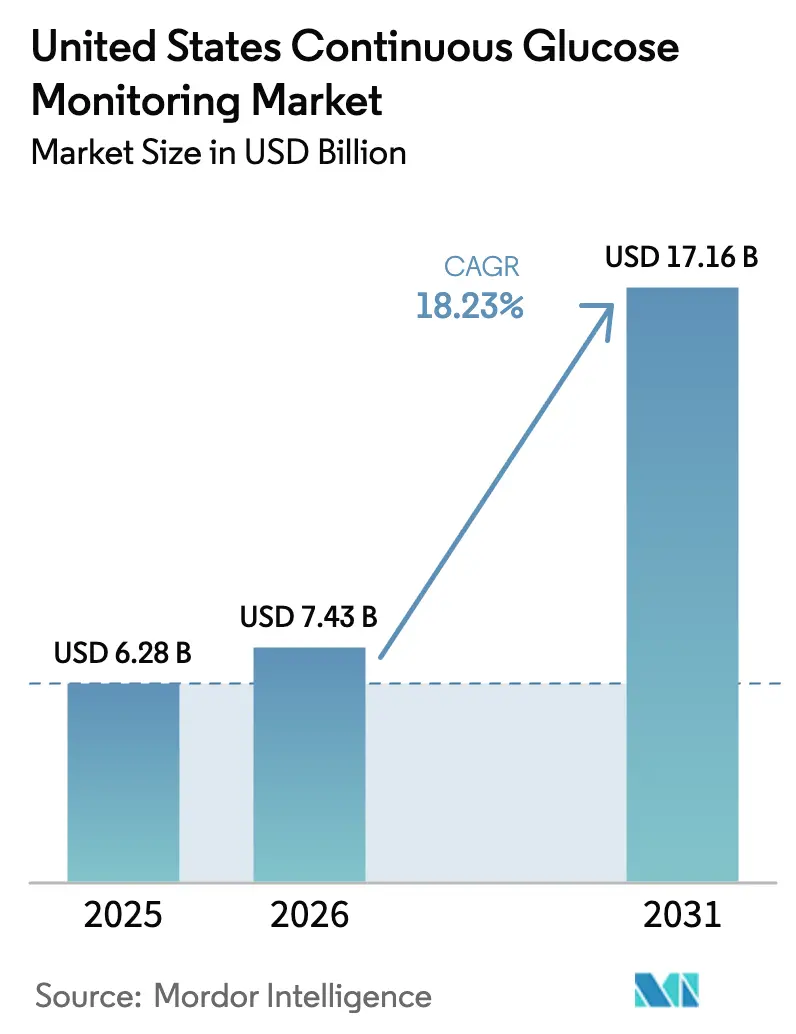

| Marktgröße im Basisjahr (2025) | 6.28 Milliarden US-Dollar |

| Marktgröße (2026) | 7.43 Milliarden US-Dollar |

| Marktgröße (2031) | 17.16 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.23% CAGR |

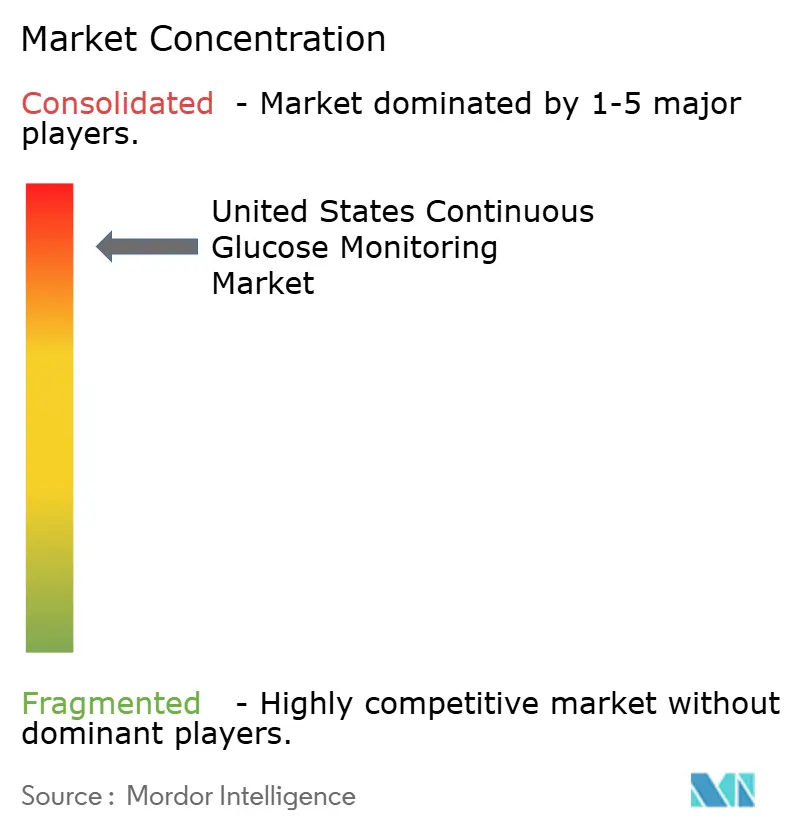

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für kontinuierliches Glukosemonitoring in den Vereinigten Staaten von ����������

Die Marktgröße für kontinuierliches Glukosemonitoring wird im Jahr 2026 auf USD 7,43 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 6,28 Milliarden, mit Projektionen für 2031 von USD 17,16 Milliarden, was einem Wachstum von 18,23 % CAGR über den Zeitraum 2026–2031 entspricht. Das Wachstum spiegelt die ausgeweitete Medicare-Abdeckung für Typ-2-Patienten mit ausschließlich basaler Insulintherapie, beschleunigte Zulassungen ohne Rezeptpflicht und eine stetige Preiserosion bei Sensoren unter USD 100 pro 14-tägiger Trageperiode wider. Der Marktimpuls ergibt sich auch aus früheren Diabetesdiagnosen, kostensparenden Pilotprojekten in Krankenhäusern und KI-gestützten Insulindosierungsalgorithmen, die das kontinuierliche Glukosemonitoring in routinemäßige klinische Abläufe integrieren. Neben diesen medizinischen Treibern erweitern Wellness-Anwendungen, die es nicht-diabetischen Verbrauchern ermöglichen, tägliche Glukosetrends zu verfolgen, den Markt für kontinuierliches Glukosemonitoring über seinen historischen insulinabhängigen Kern hinaus.

Wichtigste Erkenntnisse des Berichts

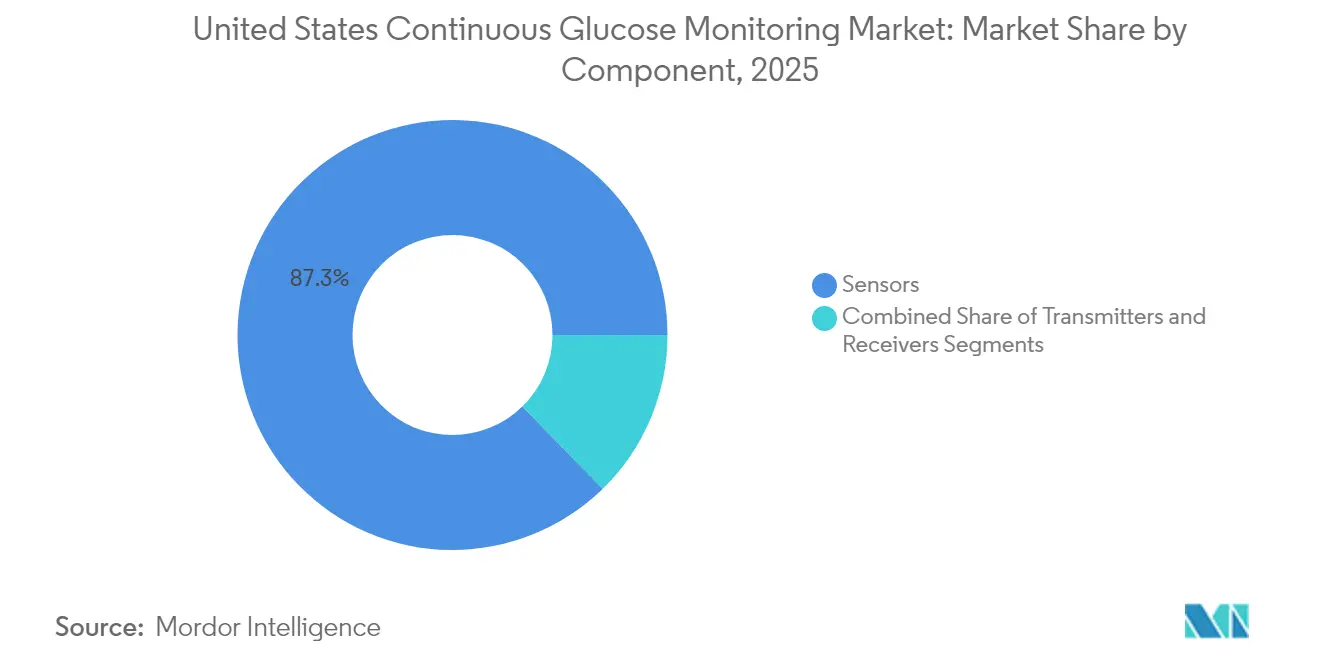

- Nach Komponente hielten Sensoren im Jahr 2025 einen Anteil von 87,32 % am Markt für kontinuierliches Glukosemonitoring, während langlebige Komponenten zwischen 2026 und 2031 die schnellste CAGR von 19,35 % verzeichneten.

- Nach Endnutzer entfiel im Jahr 2025 ein Anteil von 67,10 % des Marktanteils für kontinuierliches Glukosemonitoring auf die Heim- und Privatnutzung; Krankenhaus- und klinische Umgebungen expandieren bis 2031 mit der führenden CAGR von 19,01 %.

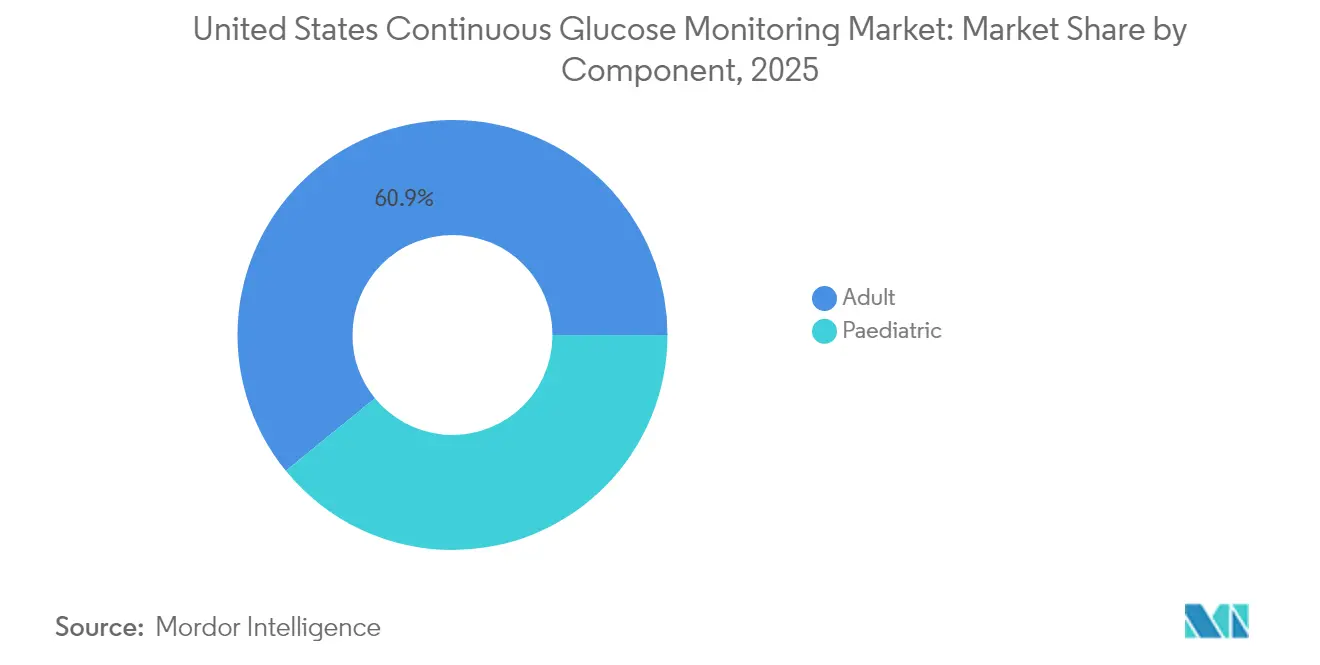

- Nach Demografie entfielen im Jahr 2025 60,88 % der Marktgröße für kontinuierliches Glukosemonitoring auf Erwachsene, während das pädiatrische Segment im Prognosezeitraum die höchste CAGR von 19,12 % aufweist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für kontinuierliches Glukosemonitoring in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zunehmende Diabetesprävalenz und frühere Diagnosen | +4.2% | National, am stärksten in den südlichen und mittleren Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Medicare/Medicaid-Erweiterung für Typ-2-Patienten mit ausschließlich basaler Insulintherapie | +3.8% | National mit Medicaid-Variation auf Bundesstaatenebene | Mittelfristig (2–4 Jahre) |

| Preiserosion bei Sensoren unter USD 60 pro 14-tägiger Trageperiode | +2.9% | National, am schnellsten in wettbewerbsintensiven Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu rezeptfreien Wellness-Geräten für kontinuierliches Glukosemonitoring (Stelo, Lingo) erweitert die adressierbare Basis | +3.1% | National, frühe Akzeptanz in städtischen und vorstädtischen Gebieten | Mittelfristig (2–4 Jahre) |

| KI-gestützte Dosierungsalgorithmen verbessern klinische Ergebnisse und Akzeptanz | +2.4% | National, angeführt von integrierten Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Pilotprojekte auf Krankenhausstationen belegen Kosteneinsparungen gegenüber Point-of-Care-Tests | +1.7% | National, konzentriert in großen Krankenhaussystemen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Zunehmende Diabetesprävalenz und frühere Diagnosen

Die Überwachungsdaten der CDC zeigen, dass die Diabetesprävalenz bei Erwachsenen von 9,7 % in den Jahren 1999–2000 auf 15,8 % in den Jahren 2021–2023 gestiegen ist, was 38,4 Millionen Amerikanern entspricht, die potenziell von Lösungen des Marktes für kontinuierliches Glukosemonitoring profitieren. Jüngere Erwachsene werden früher gescreent, was die Akzeptanz von kontinuierlichem Glukosemonitoring früher im Krankheitsverlauf vorantreibt. Kostenträger betrachten kontinuierliches Glukosemonitoring zunehmend als eine Erstlinientherapie, die schwere Hypoglykämien und kostspielige Krankenhausaufenthalte verhindert, was die Rechtfertigung der Kostenerstattung erleichtert. Leistungserbringer behandeln kontinuierliches Glukosemonitoring als grundlegendes Selbstmanagement-Instrument und nicht als fortgeschrittenes Zusatzangebot – ein Wahrnehmungswandel, der die adressierbare Basis vergrößert. Infolgedessen erhält der Markt für kontinuierliches Glukosemonitoring anhaltenden Volumenrückenwind sowohl von Typ-1- als auch von Typ-2-Kohorten, deren Behandlungspläne nun auf Echtzeit-Datenfeedback ausgerichtet sind.

Medicare/Medicaid-Erweiterung für Typ-2-Patienten mit ausschließlich basaler Insulintherapie

Im April 2023 weitete das CMS die Abdeckung auf Typ-2-Patienten aus, die ausschließlich basales Insulin verwenden, und öffnete damit die Berechtigung für kontinuierliches Glukosemonitoring für weitere 1,5 Millionen Leistungsempfänger. Die Akzeptanzdynamik variiert je nach Medicaid-Politik der Bundesstaaten, doch progressive Bundesstaaten berichten bereits von höheren Genehmigungsraten, die die Volumenzunahme beschleunigen. Die politische Entscheidung stützt sich auf Belege, dass kontinuierliches Glukosemonitoring Notaufnahmebesuche und stationäre Kosten reduziert – Vorteile, die bei wertorientierten Versorgungsverträgen Anklang finden. Die Leistungswege über Apothekenleistungen entwickeln sich weiter, sodass Hersteller Vertriebskanäle und Patientenunterstützungsprogramme ausbauen, um unterschiedliche Abrechnungsregeln für langlebige Geräte zu navigieren. Der Nettoeffekt ist ein mittelfristiger Anstieg der Stückverkäufe, da sowohl öffentliche als auch private Kostenträger ihre Leistungsgestaltung harmonisieren.

Preiserosion bei Sensoren unter USD 60 pro 14-tägiger Trageperiode

Dexcoms Stelo-Einführung zu USD 89–99 und Abbotts ähnliche rezeptfreie Strategien deuten auf einen breiteren Rückgang hin zu Sensorpreisen unter USD 60 in den nächsten zwei Jahren hin. Fertigungsautomatisierung, längere Tragezeiten und vereinfachte Kalibrierung haben die Stückkosten gesenkt und ermöglichen niedrigere Einzelhandelspreise, ohne die Bruttomargen so stark zu erodieren wie befürchtet. Erschwingliche Barzahlungsoptionen erweitern den Zugang für unterversicherte Patienten, die zuvor ihre Selbstüberwachungsmittel rationiert haben. Mit sinkenden Preisen schwenken Hersteller auf volumenbasierte wiederkehrende Einnahmen um und bevorzugen Unternehmen, die bereits mehr als 10 Millionen Sensoren jährlich produzieren. Diese Wirtschaftlichkeit könnte die Eintrittsbarriere für kleinere Herausforderer erhöhen und damit die Marktführungspositionen mit hohem Volumen im Markt für kontinuierliches Glukosemonitoring stärken.

Wechsel zu rezeptfreien Wellness-Geräten für kontinuierliches Glukosemonitoring erweitert die adressierbare Basis

Die FDA erteilte im März 2024 die Zulassung für Dexcoms Stelo als erstes rezeptfreies Gerät für kontinuierliches Glukosemonitoring[1]US-amerikanische Behörde für Lebens- und Arzneimittel, "FDA erteilt Zulassung für erstes rezeptfreies Gerät für kontinuierliches Glukosemonitoring," fda.gov. Ohne Rezeptpflicht richtet sich das Marketing nun an gesundheitsbewusste Verbraucher, die metabolische Einblicke statt einer strengen Diabeteskontrolle suchen. Die Nutzungsmuster unterscheiden sich; Wellness-Käufer können Geräte für kontinuierliches Glukosemonitoring episodisch in Verbindung mit Diät- oder Fitnessregimen verwenden, was Nachfragespitzen rund um saisonale Initiativen wie Neujahrsvorsätze auslöst. Um wiederkehrende Einnahmen zu kultivieren, bündeln Anbieter Datenanalysen und Lifestyle-Coaching-Abonnements, die das Engagement über die Sensorhardware hinaus vertiefen. Erfolge in diesem Bereich könnten die erreichbare Bevölkerung des Marktes für kontinuierliches Glukosemonitoring bis 2030 verdoppeln.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| GLP-1-induzierte Glukosennormalisierung reduziert den Beginn von kontinuierlichem Glukosemonitoring | -2.8% | National, am stärksten dort, wo die GLP-1-Nutzung hoch ist | Mittelfristig (2–4 Jahre) |

| Pflaster-Pumpen- und Geräte-für-kontinuierliches-Glukosemonitoring-Bündel begrenzen den Verkauf eigenständiger Sensoren | -1.9% | National, angeführt von integrierter Technologieakzeptanz | Langfristig (≥ 4 Jahre) |

| Datenüberlastungsermüdung bei Nicht-Insulin-Nutzern | -1.3% | National | Kurzfristig (≤ 2 Jahre) |

| Uneinheitliche Medicaid-Abdeckung auf Bundesstaatenebene schafft Versorgungslücken | -1.1% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

GLP-1-induzierte Glukosennormalisierung reduziert den Beginn von kontinuierlichem Glukosemonitoring

Die rasche Akzeptanz von GLP-1-Rezeptoragonisten wie Semaglutid bringt viele Patienten auf normalisierte HbA1c-Werte und senkt den wahrgenommenen Bedarf an kontinuierlicher Überwachung. Studien zeigen, dass etwa 46 % der nicht-diabetischen Nutzer GLP-1 innerhalb eines Jahres absetzen, was zu einer unvorhersehbaren Sensornachfrage führt[2]Patricia J. Rodriguez et al., "Absetzen und Wiederaufnahme von GLP-1-Rezeptoragonisten bei US-amerikanischen Erwachsenen," medrxiv.org. Frühzeitiges Absetzen erzeugt Lücken in der Überwachungskontinuität und erschwert es Leistungserbringern, Verschreibungen für kontinuierliches Glukosemonitoring zu rechtfertigen. Dennoch unterstützen neue Erkenntnisse den Einsatz von kontinuierlichem Glukosemonitoring während der Dosistitration und zur Erkennung von Hypoglykämien in aggressiv behandelten Kohorten. Hersteller schulen Kliniker nun über komplementäre Rollen für kontinuierliches Glukosemonitoring, auch wenn die Pharmakotherapie wirksam bleibt, was diese negativen Auswirkungen im Laufe der Zeit abschwächen kann.

Pflaster-Pumpen- und Geräte-für-kontinuierliches-Glukosemonitoring-Bündel begrenzen den Verkauf eigenständiger Sensoren

Automatisierte Insulinabgabesysteme bündeln zunehmend proprietäre Sensoren mit Pumpen und binden Nutzer an spezifische Ökosysteme. Tandems Control-IQ-Plattform erfordert Dexcom G6-Sensoren, und Abbott hat exklusive Liefervereinbarungen mit mehreren Pumpenherstellern. Diese Vereinbarungen schaffen vorhersehbare margenstarke Einnahmen für die Beteiligten, reduzieren jedoch die Sensorvolumina auf dem offenen Markt. Geschlossene Systeme repräsentieren heute eine große Anzahl von Pumpennutzern und wachsen jährlich um 15–20 %. Wenn Bündelung zur Norm wird, könnten kleinere oder nur auf Sensoren spezialisierte Unternehmen einen eingeschränkteren Zugang zum Markt für kontinuierliches Glukosemonitoring vorfinden und werden in Nischen- oder Wellness-Segmente gedrängt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Komponente: Sensoren sichern wiederkehrende Einnahmequellen

Sensoren erfassten im Jahr 2025 87,32 % des Marktes für kontinuierliches Glukosemonitoring und werden voraussichtlich bis 2031 mit einer Rate von 18,05 % wachsen. Diese Dominanz ergibt sich aus 14- bis 15-tägigen Austauschzyklen, die eine abonnementähnliche Einnahmeplanbarkeit schaffen. Die Marktgröße für kontinuierliches Glukosemonitoring im Bereich Sensorhardware ist auf dem Weg, bis 2031 USD 14,2 Milliarden zu überschreiten, gestützt durch Kostenvorteile der Massenproduktion und KI-fähige Datenausgabe. Dexcoms G7 15-Tage-Sensor, der im April 2025 zugelassen wurde, hält eine MARD-Genauigkeit von 8,0 % aufrecht und zeigt, wie schrittweise Leistungsverbesserungen Premium-Preispunkte unterstützen. Längere Tragezeiten und direkte Bluetooth-Verbindungen zum Smartphone minimieren die Rolle dedizierter �������ä�Բ���� und ebnen den Weg für eine Akzeptanz im Verbrauchermaßstab weit über Diabetes hinaus.

Langlebige Komponenten – �������ä�Բ���� und Transmitter – halten einen Anteil von 12,68 % und wachsen im Prognosezeitraum mit lediglich 19,35 %. Ihre verlangsamende Kurve spiegelt die Allgegenwart von Smartphones wider, die proprietäre Displays obsolet macht. Transmitter mit einer Lebensdauer von 90–180 Tagen dämpfen die Austauschfrequenz, und der regulatorische Druck veranlasst Hersteller, die Lebenszyklen weiter zu verlängern. Höhere Stückpreise puffern die Einnahmen, doch der Gesamtanteil sinkt, da Sensoren einen Großteil des Systemwerts absorbieren. Der Wettbewerbsfokus liegt daher auf der Miniaturisierung und Wasserdichtigkeit von Transmittern, um die Kopplung mit geschlossenen Pumpen zu vereinfachen.

Nach Endnutzer: Heimbasiertes Management führt die Akzeptanz an

Heim- und Privatnutzer repräsentieren im Jahr 2025 67,10 % des Marktanteils für kontinuierliches Glukosemonitoring – eine Zahl, die mit einer CAGR von 17,62 % steigen soll, da Selbstmanagement zur Standardversorgung wird. COVID-19 hat die Normen für Fernüberwachung beschleunigt, und diese Verhaltensweisen bleiben bestehen, weil Patienten Autonomie schätzen. Die Abdeckung durch Apothekenleistungen und die Direktversandlogistik reduzieren die Abhängigkeit von Kliniken, während mobile Apps Glukosemuster in umsetzbare Anleitungen übersetzen. Gesundheitscoaches und Telemedizin-Konsultationen stärken die ordnungsgemäße Nutzung und verankern kontinuierliches Glukosemonitoring in alltäglichen Routinen.

Krankenhäuser und Kliniken machen 32,90 % des Umsatzes im Jahr 2025 aus, wachsen jedoch von einer kleineren Basis aus mit einer schnelleren CAGR von 19,01 %. Wertorientierter Einkauf ermutigt stationäre Systeme, Point-of-Care-Fingerstiche durch kontinuierliches Tracking zu ersetzen, insbesondere auf chirurgischen Stationen und risikoreichen medizinischen Einheiten. Die Integration in elektronische Patientenakten verbessert sich und reduziert den Pflegeaufwand bei gleichzeitiger Erhöhung der Patientensicherheit. Im Laufe der Zeit werden viele stationäre Patienten, die zu Hause bereits kontinuierliches Glukosemonitoring tragen, während des Krankenhausaufenthalts ihre eigenen Geräte behalten, was beide Endnutzerkategorien überbrückt und die Marktverankerung vertieft.

Nach Demografie: ��ä�徱���ٰ���������e Akzeptanz steigt durch frühzeitige Intervention

Erwachsene hielten im Jahr 2025 den Mehrheitsanteil von 60,88 % der Marktgröße für kontinuierliches Glukosemonitoring, unterstützt durch Medicare-Erweiterungen und betriebliche Wellness-Programme. Dennoch variieren die Akzeptanzraten innerhalb dieser Altersgruppe. Jüngere Erwachsene unter 50 Jahren nehmen Geräteökosysteme schnell an, während ältere Kohorten trotz Abdeckungsreformen mit Smartphone-Kompetenz und Kostenhürden konfrontiert sind. Aufklärungskampagnen, die Daten aus dem kontinuierlichen Glukosemonitoring mit Ernährungsberatung verbinden, zeigen Potenzial zur Verbesserung der langfristigen Therapietreue.

Die pädiatrische Bevölkerung, in absoluten Zahlen noch kleiner, wächst am schnellsten mit einer CAGR von 19,12 %. Frühzeitiger Einsatz verhindert Langzeitkomplikationen und macht Kostenträger bereit, Sensorkosten zu übernehmen. Schulkrankenschwestern verwalten zunehmend Alarme des kontinuierlichen Glukosemonitorings während des Unterrichts – eine operative Veränderung, die eine frühere Barriere für die Unterrichtsteilnahme beseitigt. Eltern nutzen auch Cloud-Portale, um Kinder aus der Ferne zu überwachen, was die Angst vor nächtlicher Hypoglykämie reduziert und eine starke Mundpropaganda fördert, die die Akzeptanz weiter vorantreibt.

Geografische Analyse

Der Markt für kontinuierliches Glukosemonitoring in den Vereinigten Staaten zeigt bemerkenswerte regionale Cluster. Eine Medicare Advantage-Durchdringung von über 40 % in diesen Gebieten bietet reichhaltigere Leistungen, die die Akzeptanz beschleunigen. Im Gegensatz dazu variieren die Medicaid-Richtlinien stark; der Bundesstaat Washington deckt kontinuierliches Glukosemonitoring umfassend ab, während mehrere Bundesstaaten im Mittleren Westen noch Vorabgenehmigungen verlangen, die die Einführung behindern.

Kalifornien sticht hervor, weil sowohl Dexcom als auch Abbott dort bedeutende Entwicklungszentren betreiben. Frühe Mitarbeitertests gehen oft formellen FDA-Einreichungen voraus und schaffen lokale Vertrautheit bei Ärzten. Gleichzeitig bieten arbeitgeberfinanzierte Wellness-Pläne im Silicon Valley Zuschüsse für kontinuierliches Glukosemonitoring, die breitere Verbrauchermöglichkeiten veranschaulichen. Der internationale Verkaufserfolg von US-amerikanischen Marken speist inländische Forschungs- und Entwicklungsbudgets, wobei europäische FreeStyle Libre-Volumina Abbott helfen, im Inland wettbewerbsfähig zu preisen. Das Gleichgewicht zwischen ausländischer Expansion und inländischer Verteidigung bleibt für alle großen Hersteller ein strategischer Balanceakt.

Wettbewerbslandschaft

Der Markt für kontinuierliches Glukosemonitoring bleibt oligopolistisch. Abbott, Medtronic und Dexcom beherrschen gemeinsam rund 98 % der Stückverkäufe, doch das Tempo der Technologie hält den Wettbewerb intensiv. Abbott nutzt seine hochvolumige FreeStyle Libre-Plattform, um preislich zu unterbieten und unter der Marke Lingo in den Wellness-Bereich zu expandieren. Medtronic konzentriert sich auf vollständig integrierte Insulinabgabe und stärkt die Kundenbindung durch Simplera-Sensorzulassungen, die auf sein Pumpenportfolio abgestimmt sind. Dexcom positioniert G7 als Genauigkeitsführer und dringt über Apothekenleistungsvereinbarungen, die Verschreibungsprozesse vereinfachen, tiefer in Typ-2-Populationen vor.

Partnerschaften veranschaulichen den Wandel von Geräten zu Ökosystemen. Medtronic und Abbott arbeiten nun bei Transmitterprotokollen zusammen, damit Krankenhäuser hybride Geräteflotten ohne Datensilos einsetzen können. Start-ups entwickeln KI-Coaches, die Daten aus dem kontinuierlichen Glukosemonitoring für Gewichtsverlust oder sportliche Leistung interpretieren und damit Wettbewerbsdimensionen über reine Hardware hinaus erweitern.

Marktführer der Branche für kontinuierliches Glukosemonitoring in den Vereinigten Staaten

Dexcom Inc.

Medtronic plc

Abbott Laboratories

Senseonics Holdings Inc.

F. Hoffmann-La Roche Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die FDA erteilte die Zulassung für Dexcoms G7 15-Tage-System, die längste genehmigte Tragezeit mit 8,0 % MARD, und bereitete damit den Weg für eine kommerzielle Markteinführung im zweiten Halbjahr 2025.

- März 2025: Die FDA richtete einen Warnbrief an Dexcom, in dem Bedenken hinsichtlich der Fertigungskontrolle geäußert und Korrekturmaßnahmen innerhalb festgelegter Fristen gefordert wurden.

- August 2024: Abbott und Medtronic schlossen eine globale Vereinbarung zur Verbindung von Abbott-Geräten für kontinuierliches Glukosemonitoring mit Medtronic-Insulinpumpen, was auf eine stärkere Ökosystem-Interoperabilität hindeutet.

- August 2024: Dexcom führte Stelo ein, das erste rezeptfreie Gerät für kontinuierliches Glukosemonitoring zum Preis von USD 89–99, um Nicht-Insulin-Nutzer und Wellness-Verbraucher anzusprechen.

Berichtsumfang des Marktes für kontinuierliches Glukosemonitoring in den Vereinigten Staaten

Das Erreichen optimaler glykämischer Ergebnisse kann ohne häufige Überwachung des Blutzuckerspiegels sehr schwierig sein. Ein Gerät für kontinuierliches Glukosemonitoring verfolgt den Blutzuckerspiegel 24 Stunden am Tag. Es erfasst automatisch alle fünf bis 15 Minuten Messwerte und erkennt Trends und Muster, um ein vollständiges Bild des Diabetes zu liefern. Der Markt für kontinuierliches Glukosemonitoring in den Vereinigten Staaten ist nach Komponenten und Endnutzern segmentiert. Nach Komponenten ist der Markt in Sensoren und langlebige Geräte unterteilt. Zu den langlebigen Geräten gehören �������ä�Բ���� und Transmitter. Nach Endnutzer ist der Markt in ���������Գ�ä�ܲ����/�������Ծ����� und Heim-/Privatnutzung unterteilt. Der Bericht bietet den Wert (USD) für die oben genannten Segmente.

| Sensoren |

| Transmitter |

| �������ä�Բ���� |

| ���������Գ�ä�ܲ����/�������Ծ����� |

| Heim-/Privatnutzung |

| Erwachsene |

| ��ä�徱���ٰ��������� |

| Nach Komponente | Sensoren |

| Transmitter | |

| �������ä�Բ���� | |

| Nach Endnutzer | ���������Գ�ä�ܲ����/�������Ծ����� |

| Heim-/Privatnutzung | |

| Nach Demografie | Erwachsene |

| ��ä�徱���ٰ��������� |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für kontinuierliches Glukosemonitoring in den USA im Jahr 2026?

Er liegt bei USD 7.430,15 Millionen und verfolgt eine CAGR von 18,23 % in Richtung USD 17.164,69 Millionen bis 2031.

Welche Komponente führt heute die Verkäufe an?

Einwegsensoren dominieren mit einem Anteil von 87,32 % und treiben den Großteil der wiederkehrenden Einnahmen an.

Welche politische Veränderung fördert die Akzeptanz bei Typ-2-Patienten?

Die CMS-Regelung vom April 2023, die nun kontinuierliches Glukosemonitoring für Nutzer von ausschließlich basalem Insulin erstattet, erweitert die Berechtigung auf etwa 1,5 Millionen Leistungsempfänger.

Welches demografische Segment wächst am schnellsten?

Kinder und Jugendliche verzeichnen eine CAGR von 19,12 % dank frühzeitiger Interventionsprogramme und verbesserter pädiatrischer Krankenversicherungsabdeckung.

Seite zuletzt aktualisiert am: