Marktgröße und Marktanteil für unbemannte Systeme

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 25.01 Milliarden US-Dollar |

| Marktgröße (2030) | 46.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 13.33% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁĎŐýÄÜÁż. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr unbemannte Systeme von şÚÁĎŐýÄÜÁż

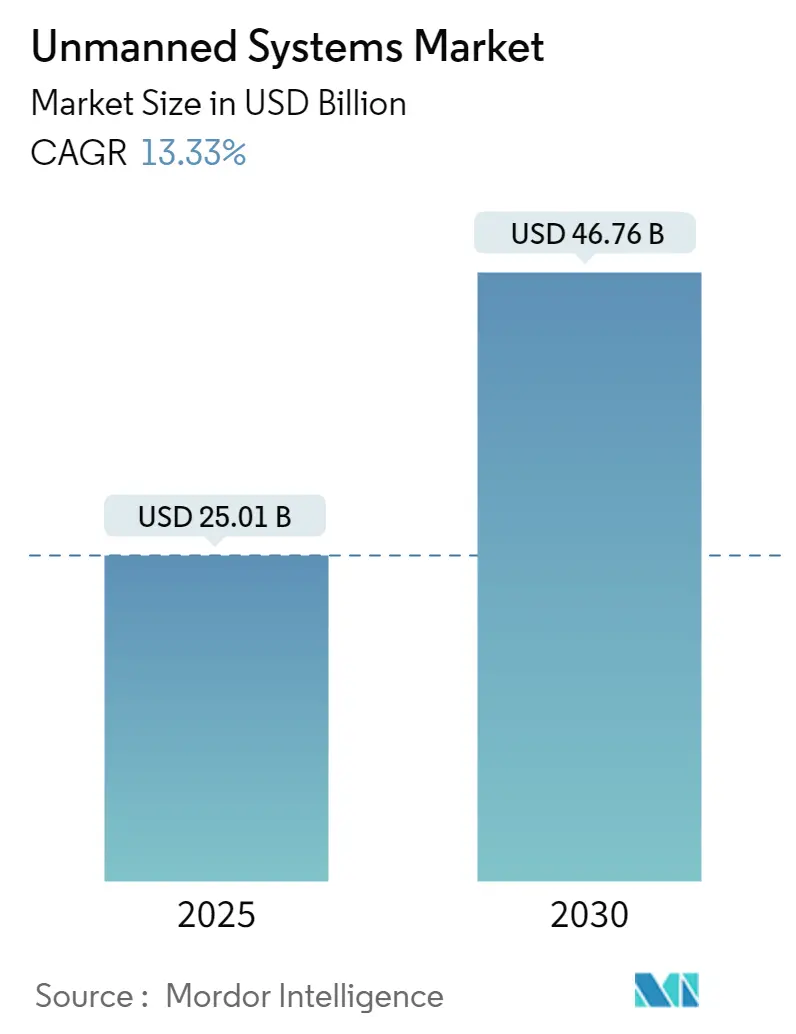

Die Marktgröße für unbemannte Systeme wird im Jahr 2025 auf 25,01 Milliarden USD geschätzt und soll bis 2030 einen Wert von 46,76 Milliarden USD erreichen, bei einer CAGR von 13,33 % während des Prognosezeitraums (2025–2030).

Die Branche für unbemannte Systeme erlebt einen bedeutenden Wandel inmitten steigender globaler Verteidigungsausgaben und technologischer Fortschritte. Die Vereinigten Staaten führen die Verteidigungsausgaben weltweit weiterhin an, wobei der erhebliche Haushaltsantrag der Biden-Regierung von 737 Milliarden USD für das Verteidigungsministerium die wachsende Bedeutung der militärischen Modernisierung unterstreicht. Europäische Nationen erweitern ebenfalls ihre Verteidigungskapazitäten, wobei die gesamten europäischen Verteidigungsausgaben im Jahr 2021 257,62 Milliarden USD erreichten und damit das siebte Jahr in Folge gewachsen sind. Diese erhöhten Investitionen spiegeln die wachsende Anerkennung unbemannter Systeme als entscheidende Komponenten moderner Militäroperationen und Verteidigungsstrategien wider.

Die Integration von künstlicher Intelligenz und autonomen Systemfähigkeiten revolutioniert unbemannte Systeme in allen Domänen – Luft, Boden und See. Große Verteidigungshersteller konzentrieren sich auf die Entwicklung ausgefeilter autonomer Funktionen für unbemannte Systeme, einschließlich verbesserter Navigationssysteme, Sensorfusionstechnologien und fortschrittlicher Datenverarbeitungskapazitäten. Diese technologischen Fortschritte ermöglichen es unbemannten Systemen, zunehmend komplexe Missionen mit größerer Präzision und Zuverlässigkeit durchzuführen. Die Branche hat bedeutende Fortschritte bei der Entwicklung von Systemen verzeichnet, die in GPS-verweigerten Umgebungen und unter rauen Bedingungen operieren können, was die wachsende Raffinesse autonomer Systemtechnologien demonstriert.

Kommerzielle Anwendungen unbemannter Systeme expandieren rasch über traditionelle militärische Einsatzbereiche hinaus. Die Technologie findet neue Anwendungen in Sektoren wie Landwirtschaft, Brandbekämpfung, Unterwassererkundung und Meeresforschung. Im Nahen Osten, insbesondere in Saudi-Arabien, tätigen Regierungen erhebliche Investitionen in die Entwicklung lokaler Kapazitäten für unbemannte Systeme, wobei die saudi-arabische Regierung 1,4 Milliarden USD an Anreizen zur Förderung ihres lokalen Militärsektors bereitstellt, mit besonderem Fokus auf Cybersicherheit, unbemannte Systeme und Radartechnologien. Diese Diversifizierung der Anwendungen schafft neue Marktchancen und treibt Innovationen im Systemdesign und bei den Fähigkeiten voran.

Die Branche erlebt eine bedeutende Verschiebung hin zur Entwicklung domänenübergreifender unbemannter Systeme, die nahtlos in verschiedenen Umgebungen operieren können. Unternehmen investieren in Forschung und Entwicklung, um Plattformen zu schaffen, die zwischen Luft-, Boden- und Seeoperationen wechseln können und so eine größere operative Flexibilität bieten. Der Fokus liegt zunehmend auf der Entwicklung von Systemen mit verbesserter Ausdauer, Nutzlastkapazität und Missionsanpassungsfähigkeit. Dieser Trend zeigt sich besonders deutlich in der Entstehung hybrider unbemannter Fahrzeuge, die verschiedene Antriebssysteme kombinieren und in verschiedenen Geländearten und Bedingungen operieren können, was eine neue Grenze in den Fähigkeiten unbemannter Systeme darstellt.

Globale Trends und Erkenntnisse im Markt fĂĽr unbemannte Systeme

Wachsende maritime Bedrohungen führen zu erhöhten Ausgaben für unbemannte Wasserfahrzeuge

Die tiefgreifenden Veränderungen in der internationalen strategischen Landschaft haben zu zunehmenden maritimen Herausforderungen geführt, von der Verwaltung kritischer Meeresressourcen bis hin zur Bewältigung wachsender Bedrohungen der maritimen Grenzsicherheit. Nationen weltweit implementieren bedeutende Waffenmodernisierungsprogramme zur Aufrüstung ihrer Marinekapazitäten, mit besonderem Fokus auf autonome und halbautonome Plattformen für Oberflächen- und Unterwasseroperationen. Die US-Marine hat beispielsweise Pläne skizziert, ihre Flotte von 296 bemannten Schiffen auf zwischen 398 und 512 bemannte Schiffe und unbemannte autonome Systeme in den nächsten 30 Jahren zu erweitern, mit einer durchschnittlichen Investition von 25–33 Milliarden USD. Diese Transformation stellt die bedeutendste Veränderung in der Schiffbaustrategie der US-Marine im Vergleich zur aktuellen Flottenzusammensetzung dar.

Militärmächte, darunter das Vereinigte Königreich, China und Indien, verstärken aktiv ihre Marinefeuerkraft durch Flottenmodernisierung und Beschaffungsverträge. Diese Nationen weisen erhebliche Teile ihrer Verteidigungsbudgets speziell für Forschung, Entwicklung und Beschaffung von unbemannten Seesystemen zu. Im Jahr 2023 kündigte die indische Marine beispielsweise ihre strategische Ausrichtung auf unbemannte autonome Systeme an, einschließlich Unterwasserfahrzeuge, die nicht nur Überwachungs-, sondern auch Kampfmissionen durchführen können. Ebenso haben europäische Nationen ein gesteigertes Interesse an unbemannten Meeressystemen gezeigt, wobei Länder wie Estland, Frankreich und Lettland an Projekten wie der Initiative für mittlere unbemannte Oberflächenfahrzeuge (MUSV) zusammenarbeiten, die für die Durchführung verschiedener Missionen konzipiert ist, einschließlich Aufklärung, Überwachung und Erkundung (ISR) sowie Marinebergkriegsführung (NMW).

Initiative zur Minimierung von Verlusten auf dem Schlachtfeld

Der Imperativ zur Reduzierung militärischer Verluste hat bedeutende technologische Fortschritte beim Einsatz unbemannter Systeme in allen operativen Domänen vorangetrieben. Moderne Militäroperationen nutzen zunehmend ausgefeilte unbemannte Plattformen, um gefährliche Missionen durchzuführen, während menschliche Operatoren in sicherer Entfernung gehalten werden. Im Oktober 2023 stellte Teledyne FLIR LLC die fortschrittliche Black Hornet 4 Nano-Drohne vor, die über verbesserte Fähigkeiten verfügt, darunter eine Flugzeit von 30 Minuten, eine Reichweite von 2 Kilometern und ausgefeilte Sensorsysteme für Tages- und Wärmebildgebung. Diese Entwicklung veranschaulicht den Fokus der Branche auf die Schaffung kleinerer, leistungsfähigerer Systeme, die das Risiko für menschliches Personal effektiv reduzieren können, während die operative Effektivität erhalten bleibt.

Die Integration unbemannter Bodenfahrzeuge (UGV) ist besonders entscheidend geworden, um Verluste auf dem Schlachtfeld zu minimieren. Die Beschaffung des unbemannten Bodenfahrzeugs THeMIS durch das spanische Verteidigungsministerium, das abgesessene Truppen unterstützen und sich in eine bewaffnete ferngesteuerte Einheit verwandeln kann, demonstriert diesen Trend. Diese Systeme werden zunehmend für kritische Missionen wie die Beseitigung von Sprengkörpern, Kampfunterstützung und Logistikoperationen eingesetzt. Taiwans jüngste Ankündigung, 3.221 militärische kommerzielle Drohnen mit einer Investition von rund 175,57 Millionen USD zu beschaffen, veranschaulicht weiter die globale Verschiebung hin zu unbemannten Systemen zur Reduzierung der menschlichen Exposition gegenüber feindlichen Kräften. Diese Drohnen werden verschiedenen Zwecken in den Streitkräften dienen, einschließlich Landüberwachung, Zielerfassung und schiffsbasierter Überwachung, wodurch die direkte menschliche Beteiligung an risikoreichen Operationen effektiv minimiert wird. Diese Verschiebung spiegelt sich auch im wachsenden Markt für unbemannte Luftfahrzeuge wider, der sich weiter ausdehnt, da Nationen ihre Verteidigungskapazitäten verbessern und gleichzeitig die Sicherheit ihres Personals gewährleisten wollen.

Segmentanalyse: Nach Typ

Segment der unbemannten Luftfahrzeuge im Markt fĂĽr unbemannte Systeme

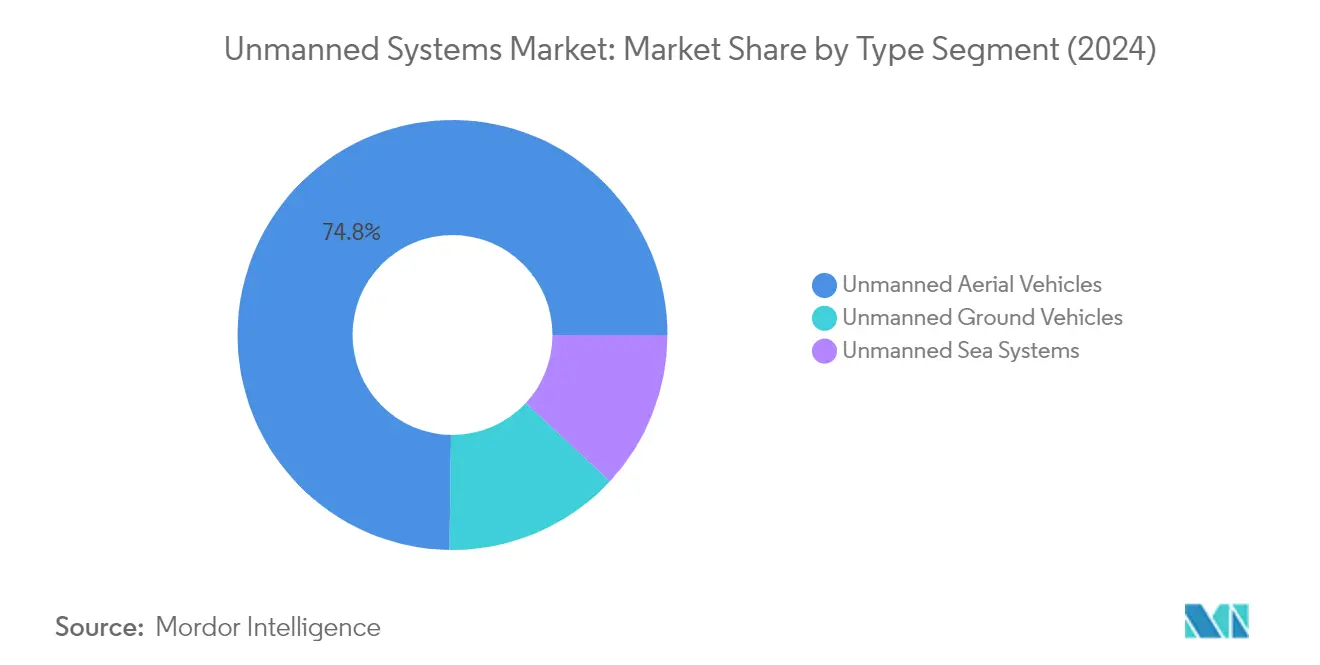

Die Branche für unbemannte Luftfahrtsysteme dominiert weiterhin den globalen Markt für unbemannte Systeme und hält im Jahr 2024 rund 75 % des gesamten Marktanteils. Diese bedeutende Marktposition wird durch die umfangreiche Einführung von unbemannten Luftfahrzeugen (UAV) sowohl in militärischen als auch in kommerziellen Anwendungen vorangetrieben. Das Wachstum des Segments ist besonders bemerkenswert bei Aufklärungs-, Überwachungs- und Erkundungsmissionen (ISR), Grenzpatrouillenoperationen und verschiedenen kommerziellen Anwendungen, einschließlich Luftfotografie, Landwirtschaft und Verkehrsüberwachung. Die zunehmenden Investitionen in UAV-Technologie durch große Verteidigungsstreitkräfte weltweit, gekoppelt mit dem expandierenden kommerziellen Drohnenmarkt, hat die Führungsposition dieses Segments gefestigt. Die Entwicklung fortschrittlicher UAV-Plattformen, von kleinen taktischen Drohnen bis hin zu großen militärischen Systemen, hat die Marktdominanz des Segments weiter gestärkt.

Segment der unbemannten Bodenfahrzeuge im Markt fĂĽr unbemannte Systeme

Das Segment der unbemannten Bodenfahrzeuge (UGV) entwickelt sich zum am schnellsten wachsenden Segment im Markt für unbemannte Systeme für den Prognosezeitraum 2024–2029. Dieses rasche Wachstum wird hauptsächlich durch zunehmende militärische Modernisierungsprogramme und die wachsende Betonung der Reduzierung menschlicher Verluste in Kampfoperationen vorangetrieben. Das Segment erlebt bedeutende technologische Fortschritte bei autonomen Navigationsfähigkeiten, der Integration künstlicher Intelligenz und verbesserten Nutzlastkapazitäten. Die Entwicklung vielseitiger UGV-Plattformen, die in komplexem Gelände und unter rauen Umgebungsbedingungen operieren können, hat die Marktexpansion beschleunigt. Die zunehmende Einführung von UGVs für Anwendungen wie die Beseitigung von Sprengkörpern, Kampfunterstützung und Logistikoperationen hat das Segmentwachstum weiter katalysiert.

Verbleibende Segmente im Markt fĂĽr unbemannte Systeme nach Typ

Der Markt für unbemannte Seesysteme, der sowohl unbemannte Unterwasserfahrzeuge (UUV) als auch unbemannte Oberflächenfahrzeuge (USV) umfasst, stellt eine entscheidende Komponente des Marktes für unbemannte Systeme dar. Dieses Segment spielt eine wichtige Rolle bei maritimen Operationen, einschließlich Unterwasserüberwachung, Minenabwehrmaßnahmen und ozeanografischer Forschung. Der zunehmende Fokus auf maritime Sicherheit und Unterwassererkundung hat Innovationen in der USS-Technologie vorangetrieben. Das Segment hat bedeutende Entwicklungen bei autonomen Navigationsfähigkeiten, verbesserter Ausdauer und verbesserter Sensorintegration erlebt, was diese Systeme für militärische und kommerzielle maritime Anwendungen zunehmend wertvoller macht.

Segmentanalyse: Nach Anwendung

Segment Militär und Strafverfolgung im Markt für unbemannte Systeme

Das Segment Militär und Strafverfolgung dominiert den globalen Markt für unbemannte Systeme und hält im Jahr 2024 rund 64 % des Marktanteils. Diese bedeutende Marktposition wird durch die umfangreiche Einführung verschiedener unbemannter Systeme wie autonome Drohnen, unbemannte Bodenfahrzeuge und unbemannte Seefahrzeuge für kritische Anwendungen vorangetrieben, einschließlich Aufklärung, Überwachung und Erkundung (ISR), Grenzpatrouille und Kampfoperationen. Militärische Streitkräfte weltweit setzen zunehmend autonome Systeme ein, um ihre Überwachungskapazitäten zu verbessern, Grenzschutzoperationen durchzuführen, Anti-Wilderei-Missionen zu erfüllen und kritische Seewege zu überwachen. Das Wachstum des Segments wird weiter durch den zunehmenden Einsatz unbemannter Bodenfahrzeuge (UGV) gestärkt, die Verteidigungsteams unterstützen, indem sie Echtzeitinformationen während Kampfoperationen und Überwachung in rauen Umgebungen bereitstellen und gleichzeitig bei der Munitionsversorgung und Sprengstofferkennung helfen. Marinestreitkräfte nutzen unbemannte Seesysteme umfassend für ISR, Minenabwehrmaßnahmen, U-Boot-Abwehr und Unterwasserpatrouillen, was zur Marktführerschaft des Segments beiträgt.

Kommerzielles Segment im Markt fĂĽr unbemannte Systeme

Das kommerzielle Segment entwickelt sich zum am schnellsten wachsenden Segment im Markt für unbemannte Systeme und soll im Prognosezeitraum 2024–2029 mit rund 15 % wachsen. Dieses beschleunigte Wachstum wird durch die zunehmende Einführung unbemannter Systeme in verschiedenen zivilen Anwendungen vorangetrieben, einschließlich Luftfotografie, Landwirtschaft, Verkehrsüberwachung und -management, Katastrophenhilfe, Forstwirtschaft sowie städtische Such- und Rettungsoperationen. Unbemannte Bodenfahrzeuge finden erweiterte Anwendungen in Kernkraftwerken, Brandbekämpfung, landwirtschaftlichem Sprühen und Ernten sowie Menschenmengenkontrolle. Das Wachstum des Segments wird weiter durch die zunehmende Nutzung unbemannter Seesysteme in zivilen Anwendungen wie Unterwasservermessungen, wissenschaftlicher Forschung, Öl- und Gasexplorationstätigkeiten und Schifffahrt vorangetrieben. Die Integration fortschrittlicher Technologien und die Entwicklung ausgefeilterer autonomer Fähigkeiten ermöglichen neue kommerzielle Anwendungen, während verbesserte regulatorische Rahmenbedingungen in verschiedenen Regionen die breitere Einführung autonomer Systeme in kommerziellen Sektoren erleichtern.

Geografische Segmentanalyse des Marktes fĂĽr unbemannte Systeme

Markt fĂĽr unbemannte Systeme in Nordamerika

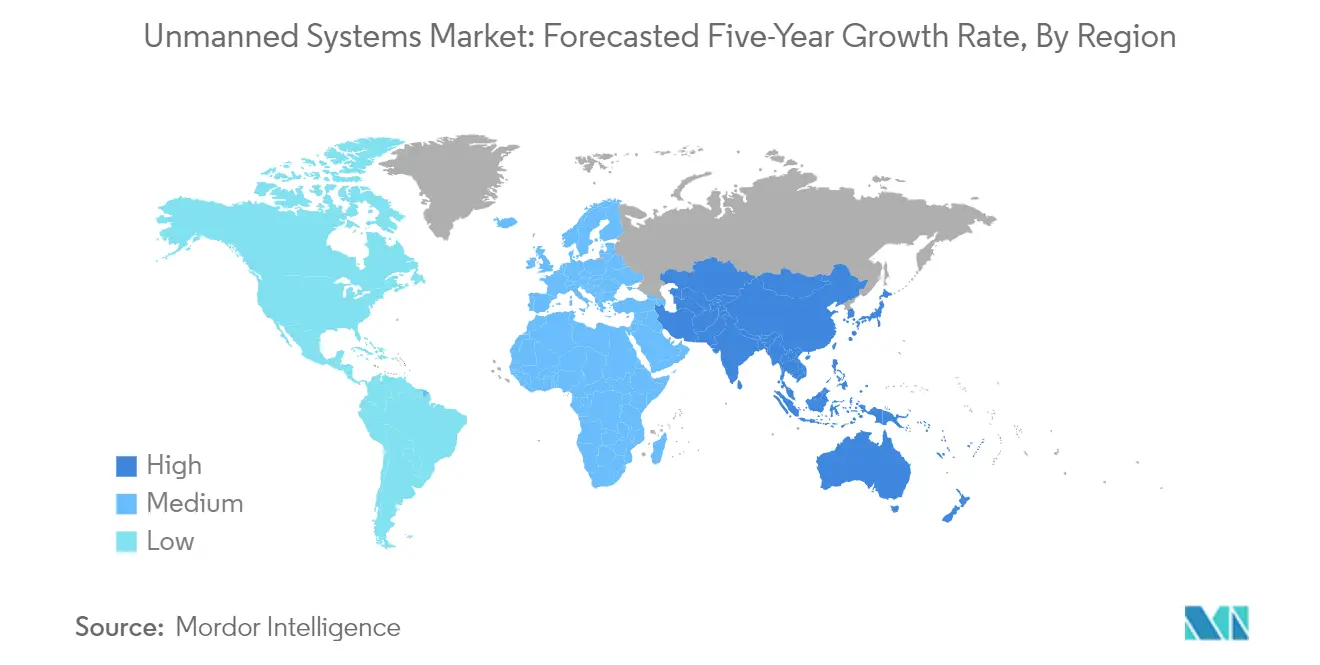

Nordamerika dominiert weiterhin den globalen Markt für unbemannte Systeme und hält im Jahr 2024 rund 32 % des globalen Marktanteils. Die Führungsposition der Region wird hauptsächlich durch erhebliche Militärinvestitionen und eine fortschrittliche technologische Infrastruktur vorangetrieben. Die Vereinigten Staaten, als größter Verteidigungsausgeber weltweit, unterhalten ein robustes Ökosystem für die Entwicklung unbemannter Systeme in Luft-, Boden- und Seeplattformen. Der Markt der Region ist durch starke Forschungs- und Entwicklungsaktivitäten gekennzeichnet, insbesondere in autonomen Systemtechnologien und der Integration künstlicher Intelligenz. Die Präsenz großer Verteidigungsunternehmen und Technologieunternehmen stärkt die Marktdynamik weiter. Der regulatorische Rahmen in Nordamerika, insbesondere die Richtlinien der Bundesluftfahrtbehörde (FAA), bietet ein strukturiertes Umfeld für militärische und kommerzielle Anwendungen. Kanadische Märkte ergänzen das regionale Wachstum mit einem zunehmenden Fokus auf arktische Überwachung und Grenzsicherheitsanwendungen. Die Betonung der Region auf die Reduzierung menschlicher Verluste in Militäroperationen treibt weiterhin Innovationen in der Technologie unbemannter Systeme voran.

Markt fĂĽr unbemannte Systeme in Europa

Der europäische Markt für unbemannte Systeme hat ein robustes Wachstum gezeigt und von 2019 bis 2024 ein jährliches Wachstum von rund 6 % verzeichnet. Die Entwicklung des Marktes wird durch zunehmende Verteidigungsmodernisierungsinitiativen in den Mitgliedstaaten der Europäischen Union und eine starke Betonung autonomer Systemfähigkeiten geprägt. Die Europäische Verteidigungsagentur (EVA) spielt eine entscheidende Rolle bei der Koordinierung der Entwicklung unbemannter Systeme unter den Mitgliedsnationen. Der Markt der Region ist durch starke grenzüberschreitende Zusammenarbeit und gemeinsame Entwicklungsprogramme gekennzeichnet, insbesondere in Drohnentechnologien und autonomen Systemen. Europäische Hersteller haben bedeutende Expertise in spezialisierten unbemannten Systemen aufgebaut, insbesondere in maritimen und Bodenanwendungen. Der Markt profitiert von einer starken Forschungs- und Entwicklungsinfrastruktur und technischer Expertise in Robotik und autonomen Systemen. Der europäische regulatorische Rahmen, insbesondere die Implementierung des U-Space, bietet einen strukturierten Ansatz zur Integration der Branche für unbemannte Luftfahrtsysteme. Der Fokus der Region auf die Reduzierung der Exposition von Militärpersonal gegenüber gefährlichen Situationen bei gleichzeitiger Aufrechterhaltung der operativen Effektivität treibt weiterhin das Marktwachstum voran.

Markt fĂĽr unbemannte Systeme im Asien-Pazifik-Raum

Der Markt für unbemannte Systeme im Asien-Pazifik-Raum ist für außergewöhnliches Wachstum positioniert, wobei Prognosen eine jährliche Wachstumsrate von rund 15 % von 2024 bis 2029 anzeigen. Der Markt der Region ist durch eine rasche technologische Einführung und zunehmende Verteidigungsmodernisierungsinitiativen gekennzeichnet. Länder wie China, Japan und Indien machen bedeutende Fortschritte bei der Entwicklung einheimischer Kapazitäten für unbemannte Systeme. Der Markt erlebt erhöhte Investitionen in militärische und kommerzielle Anwendungen, insbesondere in maritime Überwachung und Grenzsicherheitssysteme. Regionale Zusammenarbeit und Technologietransfervereinbarungen werden häufiger und fördern Innovation und Marktexpansion. Der kommerzielle Sektor, insbesondere in der Landwirtschaft und Infrastrukturinspektion, entwickelt sich zu einem bedeutenden Wachstumstreiber. Lokale Hersteller konzentrieren sich zunehmend auf die Entwicklung kosteneffizienter Lösungen, die auf regionale Anforderungen zugeschnitten sind. Der Markt profitiert von unterstützenden Regierungsrichtlinien, die die inländische Fertigung und Forschungskapazitäten fördern. Steigende geopolitische Spannungen und maritime Sicherheitsbedenken treiben weiterhin die Nachfrage nach fortschrittlichen unbemannten Systemen in der gesamten Region voran.

Markt fĂĽr unbemannte Systeme in Lateinamerika

Der lateinamerikanische Markt für unbemannte Systeme erlebt eine stetige Entwicklung mit zunehmendem Fokus auf einheimische Fähigkeiten und Technologieeinführung. Der Markt der Region ist durch wachsende Anwendungen in der Grenzüberwachung, der Prävention von Drogenhandel und der landwirtschaftlichen Überwachung gekennzeichnet. Länder wie Brasilien und Argentinien führen regionale Bemühungen in der Entwicklung unbemannter Systeme an, insbesondere im Luftsegment. Der Markt zeigt starkes Potenzial in kommerziellen Anwendungen, insbesondere in der Landwirtschaft und Infrastrukturinspektion. Regionale Verteidigungsstreitkräfte integrieren zunehmend unbemannte Systeme in ihre Modernisierungsprogramme. Lokale Hersteller entwickeln Partnerschaften mit globalen Akteuren, um technologische Fähigkeiten zu verbessern. Der Markt profitiert von zunehmendem Bewusstsein für die Kosteneffizienz und operativen Vorteile unbemannter Systeme. Die wachsende Betonung der Reduzierung menschlicher Exposition gegenüber gefährlichen Situationen in Strafverfolgungsoperationen treibt weiterhin das Marktwachstum voran.

Markt fĂĽr unbemannte Systeme im Nahen Osten und Afrika

Der Markt für unbemannte Systeme im Nahen Osten und Afrika zeigt bedeutendes Potenzial mit zunehmenden Verteidigungsmodernisierungsinitiativen und wachsenden kommerziellen Anwendungen. Der Markt der Region ist durch eine starke Nachfrage nach Überwachungs- und Sicherheitsanwendungen gekennzeichnet, insbesondere bei der Grenzüberwachung und dem Schutz kritischer Infrastrukturen. Die Länder des Golfkooperationsrates führen regionale Investitionen in fortschrittliche Technologien für unbemannte Systeme an. Der Markt zeigt wachsendes Interesse an einheimischen Fertigungskapazitäten, unterstützt durch Technologietransfervereinbarungen mit globalen Herstellern. Kommerzielle Anwendungen, insbesondere bei der Inspektion von Öl- und Gasinfrastrukturen, gewinnen an Bedeutung. Die rauen Umweltbedingungen der Region treiben die Nachfrage nach spezialisierten unbemannten Systemen an, die für Wüstenoperationen ausgelegt sind. Lokale Verteidigungsstreitkräfte integrieren zunehmend unbemannte Systeme in ihre operative Doktrin. Der Markt profitiert von starker staatlicher Unterstützung für Verteidigungsmodernisierungsprogramme und einer wachsenden Betonung der Reduzierung menschlicher Exposition gegenüber gefährlichen Situationen.

Wettbewerbslandschaft

FĂĽhrende Unternehmen im Markt fĂĽr unbemannte Systeme

Der Markt für unbemannte Systeme umfasst prominente Akteure wie Boeing, Lockheed Martin, Northrop Grumman, BAE Systems und L3Harris Technologies, die die Branche durch kontinuierliche Innovation und strategische Entwicklungen anführen. Diese Unternehmen investieren stark in Forschung und Entwicklung, um ihre Fähigkeiten bei unbemannten Luft-, Boden- und Seesystemen voranzutreiben, während sie sich auf autonome Navigation, die Integration künstlicher Intelligenz und verbesserte Nutzlastkapazitäten konzentrieren. Der Markt ist durch strategische Partnerschaften und Kooperationen gekennzeichnet, die auf die Entwicklung unbemannter Systeme der nächsten Generation mit verbesserter operativer Effizienz und Missionsfähigkeiten abzielen. Unternehmen erweitern ihre geografische Präsenz durch regionale Partnerschaften und die Einrichtung dedizierter Einrichtungen in Schlüsselmärkten, insbesondere im Nahen Osten, im Asien-Pazifik-Raum und in Europa. Produktinnovationstrends umfassen die Entwicklung domänenübergreifender unbemannter Systeme, die Integration fortschrittlicher Sensoren und Kommunikationssysteme sowie den Fokus auf die Reduzierung der Betriebskosten bei gleichzeitiger Verbesserung der Systemzuverlässigkeit und -leistung.

Konsolidierter Markt mit starkem Verteidigungsfokus

Die Branche für unbemannte Systeme wird von großen Verteidigungsunternehmen und Luft- und Raumfahrtkonglomeraten dominiert, die etablierte Beziehungen zu Militärkunden und bedeutende technologische Fähigkeiten besitzen. Diese großen Akteure verfügen über umfangreiche Fertigungsanlagen, robuste Lieferketten und erhebliche Forschungs- und Entwicklungsbudgets, was hohe Markteintrittsbarrieren für neue Wettbewerber schafft. Der Markt zeigt eine moderate Konsolidierung mit laufenden Fusions- und Übernahmeaktivitäten, die auf die Erweiterung technologischer Fähigkeiten und der Marktreichweite abzielen, insbesondere in aufkommenden Segmenten wie autonomen Systemen und künstlicher Intelligenz.

Die Wettbewerbslandschaft ist durch eine Mischung aus spezialisierten autonomen Systemunternehmen und diversifizierten Verteidigungsunternehmen gekennzeichnet, mit zunehmender Beteiligung kommerzieller Drohnenhersteller in spezifischen Marktsegmenten. Marktführer stärken ihre Positionen durch vertikale Integration und den Erwerb kleinerer Technologieunternehmen mit spezialisierten Fähigkeiten in Bereichen wie autonome Navigation, Sensortechnologien und künstliche Intelligenz. Regionale Akteure gewinnen in ihren jeweiligen Märkten durch staatliche Unterstützung und lokale Fertigungsinitiativen an Bedeutung, insbesondere in Ländern mit wachsenden Verteidigungsbudgets.

Innovation und Anpassungsfähigkeit treiben den Markterfolg voran

Der Erfolg im Bereich der unbemannten und autonomen Systeme während der COVID-Pandemie hängt zunehmend von der Fähigkeit der Unternehmen ab, vielseitige Plattformen zu entwickeln, die sowohl für militärische als auch für kommerzielle Anwendungen angepasst werden können. Marktführer konzentrieren sich auf die Entwicklung modularer Architekturen, die eine schnelle Integration neuer Technologien und Fähigkeiten ermöglichen, während die Kosteneffizienz erhalten bleibt. Unternehmen investieren auch in die Entwicklung umfassender Unterstützungsökosysteme, einschließlich Schulungs-, Wartungs- und Upgrade-Dienste, um langfristige Wertversprechen für Kunden zu schaffen und Wettbewerbsvorteile im Markt zu erhalten.

Zukünftiger Erfolg im Markt wird von Unternehmen erfordern, komplexe regulatorische Umgebungen zu navigieren, während technologische Führerschaft und Kostenwettbewerbsfähigkeit aufrechterhalten werden. Unternehmen müssen sich auf die Entwicklung autonomer Systemfähigkeiten konzentrieren, die den sich entwickelnden Vorschriften entsprechen und gleichzeitig strenge Sicherheits- und Zuverlässigkeitsanforderungen erfüllen. Die Fähigkeit, integrierte Lösungen anzubieten, die spezifische Endbenutzeranforderungen erfüllen und gleichzeitig Flexibilität für zukünftige Upgrades bieten, wird entscheidend sein. Darüber hinaus müssen Unternehmen starke Beziehungen zu Regierungskunden aufbauen und gleichzeitig in kommerzielle Märkte expandieren, um Einnahmequellen zu diversifizieren und die Abhängigkeit von Verteidigungsbudgets zu reduzieren.

MarktfĂĽhrer der Branche fĂĽr unbemannte Systeme

Northrop Grumman Corporation

Lockheed Martin Corporation

BAE Systems PLC

The Boeing Company

Teledyne FLIR LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

Mai 2024: Flying Wedge Defence and Aerospace Technologies, ein indisches Luft- und Raumfahrt- und Verteidigungsunternehmen, stellte in Bengaluru Indiens erstes einheimisches Bomber-UAV vor. Das Unternehmen lancierte das FWD-200B, ein unbemanntes Luftfahrzeug mit mittlerer Höhe und langer Ausdauer (MALE), das in Indien entworfen und hergestellt wurde.

Juli 2023: Das Tactical Technology Office der DARPA, Vereinigte Staaten, vergab einen Vertrag an Northrop Grumman (NOC) fĂĽr die Entwicklung eines autonomen unbemannten Luftfahrzeugsystems (UAV) mit vertikalem Start und Landung (AVOL), das fĂĽr den Betrieb von einem Marineschiff auf See ausgelegt ist.

Umfang des globalen Berichts ĂĽber den Markt fĂĽr unbemannte Systeme

Unbemannte Systeme sind autonome oder ferngesteuerte Systeme, die für verschiedene Anwendungen eingesetzt werden, von Militär und Verteidigung bis hin zur inneren Sicherheit. Sie werden in allen Luft-, Land- und Marineplattformen eingesetzt. Zu den wichtigsten Anwendungen gehören Unterwasservermessungen, Aufklärung, Überwachung und Erkundung (ISR), Grenzpatrouille und andere Kampfoperationen.

Der Markt für unbemannte Systeme ist nach Typ, Anwendung und Geografie segmentiert. Nach Typ ist er in unbemannte Luftfahrzeuge (UAV), unbemannte Bodenfahrzeuge (UGV) und unbemannte Seefahrzeuge (USV) unterteilt. Nach Anwendung ist er in Militär, Strafverfolgung und kommerziell klassifiziert. Der Bericht deckt auch die Marktgrößen und Prognosen für unbemannte Systeme in den wichtigsten Ländern der verschiedenen Regionen ab. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| Unbemannte Luftfahrzeuge | Kleine UAV |

| Mittlere UAV | |

| GroĂźe UAV | |

| Unbemannte Bodenfahrzeuge | ¸éä»ĺ±đ°ů˛ú˛ą˛őľ±±đ°ůłŮ |

| Kettenbasiert | |

| Beinbasiert | |

| Hybrid | |

| Unbemannte Seesysteme | Unbemannte Unterwasserfahrzeuge (UUV) |

| Unbemannte Oberflächenfahrzeuge (USV) |

| Militär und Strafverfolgung |

| Kommerziell |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Russland | |

| Ăśbriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | |

| Japan | |

| Ăśbriger Asien-Pazifik-Raum | |

| Lateinamerika | Brasilien |

| Ăśbriges Lateinamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Ăśbriger Naher Osten und Afrika |

| Typ | Unbemannte Luftfahrzeuge | Kleine UAV |

| Mittlere UAV | ||

| GroĂźe UAV | ||

| Unbemannte Bodenfahrzeuge | ¸éä»ĺ±đ°ů˛ú˛ą˛őľ±±đ°ůłŮ | |

| Kettenbasiert | ||

| Beinbasiert | ||

| Hybrid | ||

| Unbemannte Seesysteme | Unbemannte Unterwasserfahrzeuge (UUV) | |

| Unbemannte Oberflächenfahrzeuge (USV) | ||

| Anwendung | Militär und Strafverfolgung | |

| Kommerziell | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Ăśbriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą | ||

| Japan | ||

| Ăśbriger Asien-Pazifik-Raum | ||

| Lateinamerika | Brasilien | |

| Ăśbriges Lateinamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Ăśbriger Naher Osten und Afrika | ||

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der Markt fĂĽr unbemannte Systeme?

Die Marktgröße für unbemannte Systeme soll im Jahr 2025 25,01 Milliarden USD erreichen und mit einer CAGR von 13,33 % auf 46,76 Milliarden USD bis 2030 wachsen.

Was ist die aktuelle Marktgröße für unbemannte Systeme?

Im Jahr 2025 soll die Marktgröße für unbemannte Systeme 25,01 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt fĂĽr unbemannte Systeme?

Northrop Grumman Corporation, Lockheed Martin Corporation, BAE Systems PLC, The Boeing Company und Teledyne FLIR LLC sind die wichtigsten Unternehmen, die im Markt für unbemannte Systeme tätig sind.

Welche Region wächst am schnellsten im Markt für unbemannte Systeme?

Es wird geschätzt, dass der Asien-Pazifik-Raum im Prognosezeitraum (2025–2030) die höchste CAGR aufweist.

Welche Region hat den größten Anteil im Markt für unbemannte Systeme?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für unbemannte Systeme.

Welche Jahre deckt dieser Markt für unbemannte Systeme ab, und wie groß war die Marktgröße im Jahr 2024?

Im Jahr 2024 wurde die Marktgröße für unbemannte Systeme auf 21,68 Milliarden USD geschätzt. Der Bericht deckt die historische Marktgröße des Marktes für unbemannte Systeme für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert auch die Marktgröße für unbemannte Systeme für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: