�Ѳ�����ٲ���öß�� und Marktanteil für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

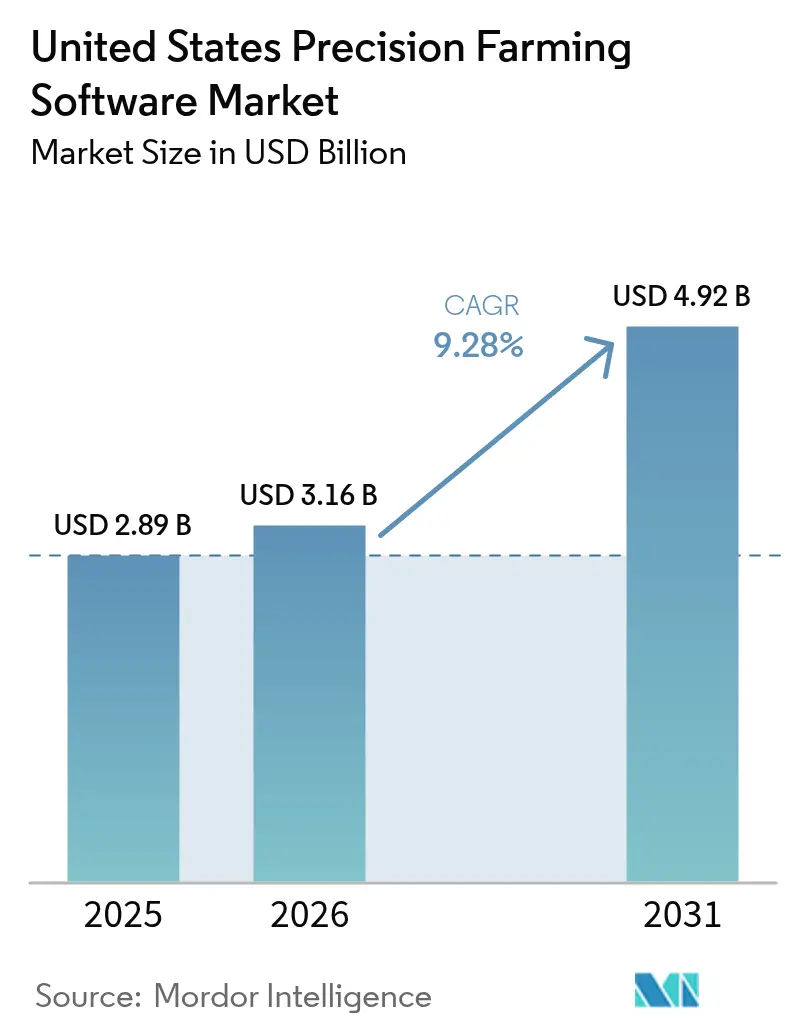

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 2.89 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 3.16 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 4.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten von ����������

Die �Ѳ�����ٲ���öß�� für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten wurde im Jahr 2025 auf 2,89 Milliarden USD geschätzt und soll von 3,16 Milliarden USD im Jahr 2026 auf 4,92 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,28 % während des Prognosezeitraums (2026–2031). Der starke Schwung resultiert aus der Digitalisierung landwirtschaftlicher Praktiken, da Betreiber auf anhaltenden Arbeitskräftemangel, neue klimafreundliche Anreizprogramme und den Ausbau der Breitbandversorgung im ländlichen Raum reagieren. Cloud-basierte Plattformen, die bereits den Großteil der Installationen ausmachen, profitieren weiterhin von schnelleren Netzwerken, die Echtzeitanalysen unterstützen. Integrierte Entscheidungsunterstützungssysteme verdrängen Einzelzwecklösungen, da sie Felddaten, agronomische Modelle und regulatorische Berichterstattung in einer Umgebung zusammenführen. Gleichzeitig steigert künstliche Intelligenz den Softwarewert durch verbesserte Ertragsprognosen und eine bessere Sichtbarkeit der Kapitalrendite, insbesondere für Sonderkulturbauern.

Wichtigste Erkenntnisse des Berichts

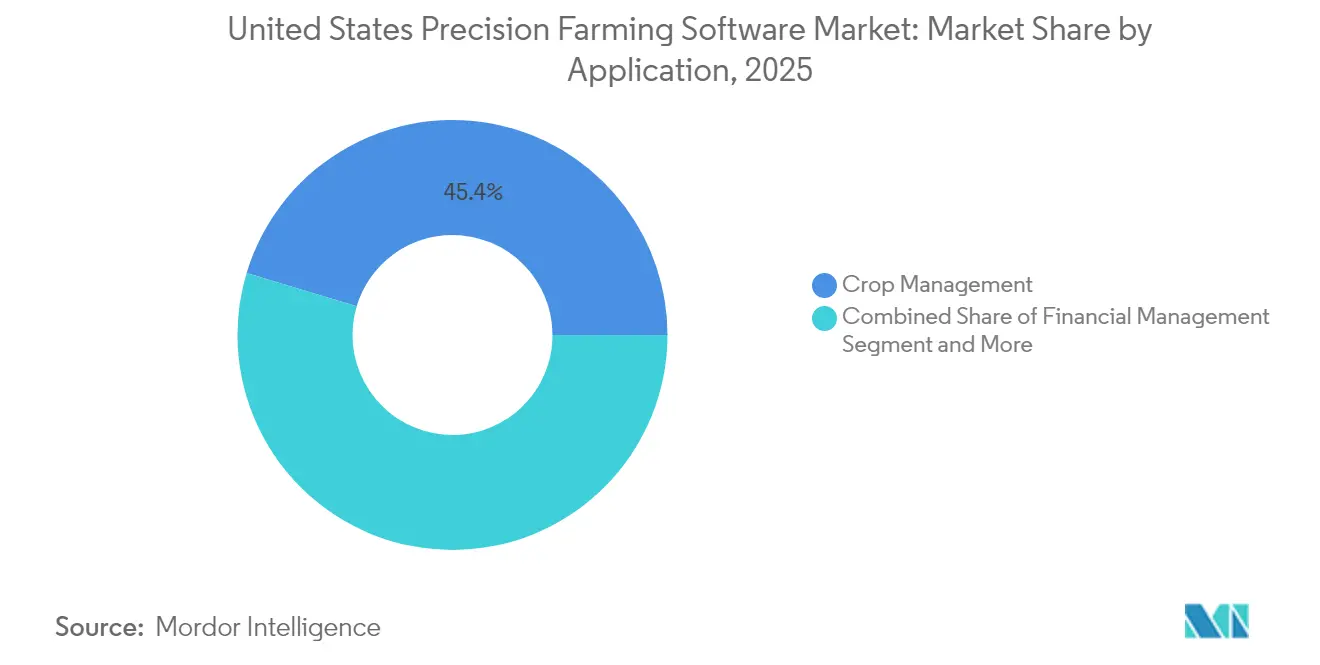

- Nach Anwendung erfasste die Ernteverwaltung im Jahr 2025 einen Marktanteil von 45,35 % am Markt für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten, während die Wetterverfolgung und -prognose bis 2031 mit einer CAGR von 11,35 % voranschreitet.

- Nach Bereitstellungstyp hielten Cloud-Plattformen einen Anteil von 60,25 % an der �Ѳ�����ٲ���öß�� für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten und wachsen mit einer CAGR von 11,02 %.

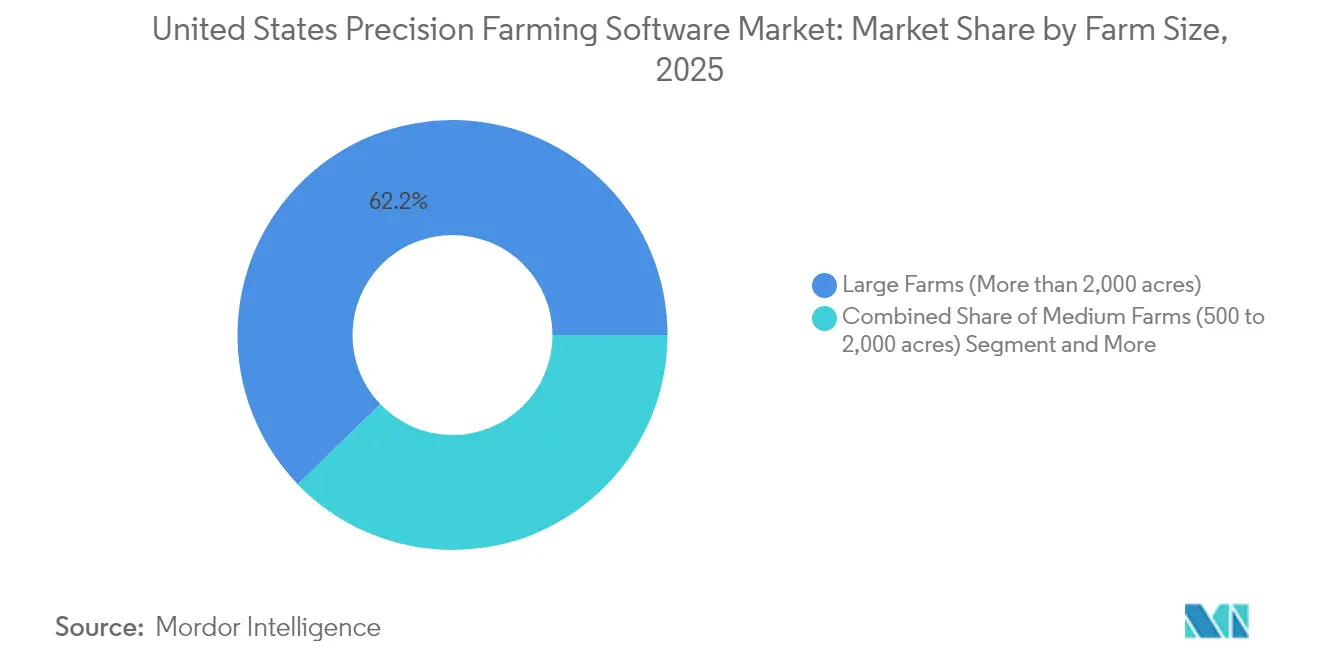

- Nach Betriebsgröße hielten Betriebe mit mehr als 2.000 Acres im Jahr 2025 einen Anteil von 62,20 % an der �Ѳ�����ٲ���öß�� für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten, während die Gruppe der 500–2.000 Acres mit einer CAGR von 11,56 % wächst.

- Nach Endnutzer kontrollierten Reihenkulturbauern im Jahr 2025 einen Anteil von 68,10 % an der �Ѳ�����ٲ���öß�� für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten, während Sonderkulturbauern mit 12,78 % das stärkste Wachstum verzeichnen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten

Analyse der Auswirkungen der Treiber*

| Treiber | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel in der Landwirtschaft und steigende durchschnittliche Betriebsgröße | +2.8% | Global, mit dem höchsten Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bundesweite Kostenbeteiligungsprogramme für digitale Werkzeuge | +2.1% | Nordamerika, mit Ausstrahlungseffekten auf die Europäische Union durch ähnliche Programme | Kurzfristig (≤ 2 Jahre) |

| Ausbau der Cloud-Konnektivität im ländlichen Breitband | +1.9% | Global, mit frühen Gewinnen in den Regionen Mittlerer Westen, Westen und Süden | Mittelfristig (2–4 Jahre) |

| KI-gestützte Agronomie zur Verbesserung der Kapitalrenditesichtbarkeit | +1.6% | Global, mit fortgeschrittener Einführung in Großbetrieben | Langfristig (≥ 4 Jahre) |

| Kohlenstoffgutschrift-Erlösmodelle für datenreiche Betriebe | +0.8% | Nordamerika und die Europäische Union, mit aufkommenden Chancen in der Asien-Pazifik-Region | Langfristig (≥ 4 Jahre) |

| Gemeinschaftsunternehmen zwischen OEM und Softwareanbietern | +0.6% | Global, konzentriert auf wichtige Agrarmaschinenmärkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Arbeitskräftemangel in der Landwirtschaft und steigende durchschnittliche Betriebsgröße

Die Konsolidierung zu größeren Betrieben verstärkt diesen Druck, da die Bewirtschaftung größerer Flächen die Nachfrage nach Software erhöht, die Feldbetrieb, Arbeitszeitplanung und Lagerflüsse synchronisiert. Mittelgroße Betriebe reagieren am stärksten und verzeichnen eine Einführungs-CAGR von 12,2 %, da sie bestrebt sind, die Effizienz größerer Betriebe zu erreichen. Infolgedessen zielt der Markt für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten zunehmend auf Funktionen ab, die Maschinenstillstandszeiten reduzieren, die Betriebsmittelzuteilung optimieren und knappe menschliche Arbeitskraft ersetzen. Diese Dynamik positioniert Workflow-Automatisierungs- und Flottenkoordinationsmodule als zentrale Upgrade-Prioritäten in den nächsten zwei Planungszyklen.

Bundesweite Kostenbeteiligungsprogramme für digitale Werkzeuge

Das Antragsvolumen stieg im Haushaltsjahr 2024 auf 156.485, was auf eine ungedeckte Nachfrage hinweist, die wahrscheinlich die Programmbreite erweitern wird. Diese Anreize stimulieren frühzeitige Upgrades auf Cloud-basierte Pakete, die granulare Felddaten erfassen, die für die Compliance-Berichterstattung benötigt werden. Obwohl die Finanzierung den Rückstau der Nachfrage nicht vollständig deckt, gibt ihre Kontinuität Kreditgebern Sicherheit und stimuliert eine längerfristige Finanzierung für integrierte Plattformen. Infolgedessen erlebt der Markt für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten einen positiven Kreislauf, bei dem Kostenbeteiligungskapital private Investitionen in Sensoren, Konnektivität und Abonnementdienste katalysiert.

Ausbau der Cloud-Konnektivität im ländlichen Breitband

Das USDA ReConnect-Programm hat 5,55 Milliarden USD vergeben, um unterversorgten Gemeinden symmetrische Mindestgeschwindigkeiten von 100 Mbit/s bereitzustellen, was Software, die auf kontinuierliche Telemetrie angewiesen ist, direkt ermöglicht[1]Quelle: US-Landwirtschaftsministerium, "ReConnect-Darlehens- und Förderprogramm-Vergaben," usda.gov. Konnektivitäts-Upgrades erklären, warum Cloud-Bereitstellungen einen Anteil von 61 % halten und eine CAGR von 11,5 % aufrechterhalten, da Landwirte zunehmend Plattformen bevorzugen, die auf jedem Gerät zugänglich sind. Wetterverfolgungsmodule profitieren besonders, da ein latenzarmer Datenaustausch sicherstellt, dass Frost-, Dürre- oder Hagelwarnungen sofort softwaregenerierte Aufgabenlisten auslösen.

KI-gestützte Agronomie zur Verbesserung der Kapitalrenditesichtbarkeit

McKinsey prognostiziert, dass künstliche Intelligenz bis zu 100 Milliarden USD an betrieblichen Gewinnen und weitere 150 Milliarden USD auf Unternehmensebene freisetzen könnte, indem Betriebsmittelverschwendung minimiert und die Ausgabequalität verbessert wird. Das E.L.Y.-Modell von Bayer steigert die Genauigkeit der Anfragebearbeitung um 40 % und spart dem Personal vier Stunden pro Woche, was greifbare Zeit- und Kosteneinsparungen demonstriert. Sonderkulturbetreiber, deren Margen pro Acre Premium-Analysen rechtfertigen, erzielen schnellere Amortisationszeiten bei Investitionen, was die CAGR dieses Segments von 13,4 % antreibt. Diese Erfolge stärken die Geschäftsbegründung für prädiktive Module und fördern eine breitere Einführung im Markt für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten, auch unter Reihenkulturbauern.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) Prozentualer Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen und unklare kurzfristige Amortisation | -1.8% | Global, mit dem höchsten Einfluss auf kleine und mittlere Betriebe | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Dateneigentum und Datenschutz | -1.2% | Global, mit verstärkten Bedenken in Nordamerika und der Europäischen Union | Mittelfristig (2–4 Jahre) |

| Integrationskomplexität bei heterogenen Maschinenparks | -0.9% | Global, insbesondere bei Betrieben mit gemischtem Maschinenpark | Mittelfristig (2–4 Jahre) |

| Digitale Qualifikationslücke bei alternden Betriebsleitern | -0.7% | Global, mit regionalen Unterschieden in den demografischen Profilen | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Hohe Anfangsinvestitionen und unklare kurzfristige Amortisation

Umfragen in Iowa zeigen, dass 74 % der Landwirte Präzisionstechnologien als teuer bezeichnen, auch wenn sie die Effizienzvorteile anerkennen, was auf eine Zurückhaltung bei Investitionen ohne garantierte Renditen hinweist. Fragmentierte Hardware-Ökosysteme erzwingen oft mehrere, unkoordinierte Anschaffungen, die die Amortisationszeiten verlängern. Obwohl Großbetriebe (>2.000 Acres) diese Kosten leichter tragen und nun einen Marktanteil von 63 % halten, verzögern kleinere Betriebe weiterhin Upgrades, sofern Subventionen die Kapitalausgaben nicht abfedern.

Bedenken hinsichtlich Dateneigentum und Datenschutz

Studien der Weltbank zeigen, dass Landwirte zögern, detaillierte Betriebsdaten ohne vertragliche Schutzmaßnahmen an Dritte zu übermitteln, aus Angst vor Wettbewerbsverlusten oder unfairer Monetarisierung. Aufkommende Interoperabilitätsstandards der Agricultural Industry Electronics Foundation geben Nutzern mehr Kontrolle, aber die Mainstream-Implementierung steckt noch in den Kinderschuhen. Bis die Rahmenbedingungen ausgereift sind, werden Datenschutzbedenken weiterhin einige Investitionen im Markt für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten einschränken, insbesondere bei Betreibern mit hochwertigem proprietärem Saatgut oder Nischenproduktionsmethoden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Dominanz der Ernteverwaltung treibt Plattformintegration voran

Ernteverwaltungslösungen kontrollierten im Jahr 2025 einen Marktanteil von 45,35 % am Markt für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten, was ihren Status als Betriebszentrum für Aussaat-, Düngungsund Erntentscheidungen unterstreicht. Die dem Bereich Ernteverwaltung zugeschriebene �Ѳ�����ٲ���öß�� für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten soll sich zusammen mit fortschrittlicher Bildgebung, Sensorfusion und variablen Ausbringungsfunktionen ausweiten. Die Hinzufügung von Finanz- und Compliance-Modulen wandelt Einzellösungen in ganzheitliche Systeme um, die für diversifizierte Betriebe attraktiv sind.

Wetterverfolgungsanwendungen, die mit einer CAGR von 11,35 % wachsen, nutzen hochauflösende Radar- und maschinelle Lernmodelle, die Mikroklimaveränderungen vorhersagen, die Pflanzfenster beeinflussen. Ihr Erfolg veranschaulicht den Wandel zur Microservices-Architektur, bei der spezialisierte Funktionen über offene APIs an eine übergeordnete Plattform angebunden werden.

Nach Bereitstellungstyp: Cloud-Infrastruktur transformiert den ländlichen Betrieb

Cloud-Angebote machten im Jahr 2025 60,25 % des Marktes für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten aus, aufgrund von Fernzugriff, automatischen Updates und geringeren anfänglichen Hardwareausgaben. Die �Ѳ�����ٲ���öß�� für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten für Cloud-Bereitstellungen ist auf eine CAGR von 11,02 % ausgerichtet, da ländliche Glasfaserinstallationen Versorgungslücken schließen. Frühe Anwender nennen die nahtlose Zusammenarbeit auf mehreren Geräten als Hauptvorteil, da Agronomen, Maschinenführer und Buchhalter eine gemeinsame Datenquelle nutzen können.

Offline-Synchronisierungsfunktionen sind in Randbereichen mit schwachem Signal weiterhin wichtig, sodass hybride Konfigurationen, die Cloud-Kerne mit Edge-Gateways kombinieren, beliebt bleiben. Anbieter differenzieren sich durch die Einbettung von Cybersicherheitsprotokollen und Vertragsklauseln, die die Datenportabilität bei Vertragsbeendigung garantieren, was Bedenken hinsichtlich einer Anbieterabhängigkeit mindert. Da die Volumina der Maschinentelemetrie zunehmen, werden nutzungsbasierte Speicher- und Rechenmodelle die Kosten weiter von Kapital- auf Betriebsausgaben verlagern und den Cloud-Schwung im Markt für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten aufrechterhalten.

Nach Betriebsgröße: Mittlere Betriebe treiben das Wachstum der Technologieeinführung voran

Betriebe mit mehr als 2.000 Acres hielten im Jahr 2025 einen Anteil von 62,20 % am Markt für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten, was ihre Fähigkeit widerspiegelt, Systemkosten über große Flächen zu amortisieren. Dennoch verzeichnet die Gruppe der 500–2.000 Acres nun eine CAGR von 11,56 %, was eine beschleunigte Demokratisierung digitaler Werkzeuge signalisiert. Automatische Lenkung und Technologien zur variablen Ausbringung haben 2023 52 % der mittelgroßen Betriebe durchdrungen, verglichen mit einstelligen Werten vor zwei Jahrzehnten.

Staatliche Kostenbeteiligungszuschüsse decken bis zu 75 % der Abonnement- und Hardwarekosten ab und verringern die Einführungslücke zwischen mittelgroßen und großen Betrieben. Maschinenhersteller wie John Deere haben 20 Milliarden USD an US-Investitionen für die Entwicklung autonomer Lösungen für dieses Segment eingeplant und bieten damit einen Nachrüstungsweg, der große Maschinenkäufe umgeht.

Nach Endnutzer: Sonderkulturen führen bei der Einführung von Innovationen

Reihenkulturbauern kontrollierten im Jahr 2025 68,10 % der �Ѳ�����ٲ���öß�� für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten aufgrund der großen Mais-, Sojabohnen- und Weizenflächen des USDA. Die Sonderkulturbetriebe von Obstgärten bis zu Weinbergen verzeichnen eine beeindruckende CAGR von 12,78 %, da der Wert pro Acre schnellere Amortisationszeiten bei Präzisionswerkzeugen ermöglicht. KI-gestützte Bildverarbeitungssysteme von Orchard Robotics können Früchte zählen und Krankheiten auf Baumebene erkennen, was manuelle Kontrollkosten senkt und gleichzeitig die Qualitätseinstufungen verbessert.

Maschinelle Innovationen spiegeln diesen Trend wider. John Deeres autonomer Traktor 5ML zielt auf Obstgarten-Sprühoperationen ab und integriert sich nahtlos in Cloud-Dashboards, die den Chemikalieneinsatz für die Exportkonformität dokumentieren. Da diese hochmargigen Segmente Analysen und autonome Arbeitsabläufe verfeinern, werden die gewonnenen Erkenntnisse auf Reihenkulturbetriebe übertragen und damit die Funktionserwartungen im gesamten Markt für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten erhöhen.

Geografische Analyse

Der Mittlere Westen hielt im Jahr 2025 einen bedeutenden Anteil am Umsatz des Marktes für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten, gestützt durch große Mais- und Sojabohnenbetriebe, die historisch gesehen als erste Führungs- und Regelungswerkzeuge einführen. Umfangreiche Händlernetzwerke und Herstellerpartnerschaften beschleunigen den Produktsupport, während EQIP-Zuschüsse erhebliche klimafreundliche Mittel in naturschutzorientierte digitale Upgrades lenken. Obwohl die regionale CAGR im Vergleich zu aufstrebenden Gebieten moderater ist, sorgen anhaltende Konsolidierung und Generationenwechsel für stetige Lizenzerneuerungen und Plattformerweiterungen.

Der Westen erlebt ein bemerkenswertes Wachstum im Markt für Präzisionslandwirtschaftssoftware, angetrieben durch die einzigartigen Anforderungen hochwertiger Sonderkulturen. Diese Kulturen erfordern eine sorgfältige Bewirtschaftung von Ressourcen wie Wasser, Nährstoffen und Arbeitskräften, was Landwirte dazu veranlasst, fortschrittliche Überwachungs- und Steuerungstechnologien einzuführen. Die anhaltenden Herausforderungen der Region mit Wasserknappheit haben die Einführung von Lösungen zur Verfolgung der Evapotranspiration und zur Automatisierung von Bewässerungsprozessen weiter beschleunigt. Darüber hinaus adressieren Infrastrukturprojekte im Rahmen von USDA ReConnect langjährige Konnektivitätsprobleme in Bundesstaaten wie North Dakota, South Dakota und Alaska durch den Ausbau von Glasfasernetzen. Dieser verbesserte Breitbandzugang ermöglicht Echtzeit-Entscheidungsfähigkeiten, die zuvor aufgrund von Konnektivitätslücken eingeschränkt waren. Da immer mehr Landkreise Zugang zu zuverlässigem Internet erhalten, priorisieren Softwareanbieter den Westen für Pilotprogramme mit KI-gestützten Bewässerungsberatungstools. Dieser Ansatz stärkt die Verbindung zwischen technologischen Fortschritten und den sich wandelnden Bedürfnissen der Landwirte und fördert eine stärkere Einführung von Präzisionslandwirtschaftslösungen.

Südliche und nordöstliche Bundesstaaten zeigen eine gemessenere Expansion, profitieren jedoch von der Kulturpflanzenvielfalt und der Nähe zu Agrar-Technologie-Forschungszentren. Baumwoll- und Reisbauern im Süden führen zunehmend variable Stickstoffmodule ein, um Wasserqualitätsstandards einzuhalten, während Milchviehbetriebe im Nordosten Herdenmanagementdaten mit agronomischen Aufzeichnungen kombinieren, um Umweltbilanzen zu erstellen.

Wettbewerbslandschaft

Die Wettbewerbsintensität ist mäßig konzentriert, da kein einzelner Anbieter auch nur ein Fünftel des Gesamtumsatzes kontrolliert, was sowohl Konzernen als auch Start-ups Raum zur Expansion lässt. John Deere nutzt seine starke Hardware-Verankerung, indem es das Operations Center in jede neue Maschine integriert und es nach der Übernahme von Sentera im Jahr 2025 mit Luftbildgebung ergänzt. Das inländische Investitionsversprechen des Unternehmens in Höhe von 20 Milliarden USD unterstreicht ein langfristiges Engagement für integrierte Autonomie und Cloud-Ökosysteme.

AGCO gründete ein Gemeinschaftsunternehmen im Wert von 2 Milliarden USD mit Trimble Ag, das Nachrüstungs-Autonomiekits mit Kompatibilität für gemischte Maschinenparks verbindet und die Allianz positioniert, um Kunden zu gewinnen, die Geräte verschiedener Marken betreiben. Das E.L.Y.-Modell von Bayer zeigt, wie Betriebsmittellieferanten über Agronomiedienste hinaus zu vollständigen Entscheidungsmaschinen werden, unterstützt durch Partnerschaften wie Azure Data Manager für die Landwirtschaft, die die Dateninteroperabilität mit Microsoft optimieren[3]Quelle: Bayer, "Ankündigung des generativen KI-Modells E.L.Y.," bayer.com. Neue Marktteilnehmer konzentrieren sich auf Mikronischen, wie SWAT VEXA für die Einzugsgebietsmodellierung, bevor sie sich horizontal über Module ausweiten, wobei sie niedrigere Kundenakquisitionskosten nutzen, die durch die Bereitstellung als Software als Dienst entstehen.

Datenschutz bleibt ein Differenzierungsmerkmal; mehrere Anbieter bieten nun vom Landwirt kontrollierte Verschlüsselungsschlüssel und explizite Datennutzungsklauseln an, um das Vertrauen zögerlicher Interessenten zu gewinnen. Schulungsprogramme und vereinfachte mobile Benutzeroberflächen begegnen der Qualifikationslücke, einem Bereich, in dem nur 25 % der Betreiber vollständiges digitales Vertrauen berichten. Da Übernahmen Technologien unter weniger Unternehmensschirmen konzentrieren, belohnt der Markt für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten weiterhin agile Innovatoren, die enge Schmerzpunkte lösen und dann durch API-first-Integration skalieren.

Marktführer für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten

Corteva Agriscience

Deere & Company

Kubota Corporation

Bayer AG

AGCO Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: John Deere bestätigte einen US-Investitionsplan in Höhe von 20 Milliarden USD zur Beschleunigung der Landwirtschaftsautomatisierung und Konnektivitäts-Upgrades.

- Mai 2025: John Deere übernahm Sentera und integrierte SmartScripts-Unkartierung in das Operations Center, um die Präzisionssprühung zu verbessern.

- Februar 2025: Texas A&M AgriLife und IBM stellten SWAT VEXA vor, eine generative KI-Anwendung für wasserbezogene agronomische Entscheidungen.

- November 2024: Bayer lancierte das generative KI-Modell E.L.Y., das die Genauigkeit agronomischer Anfragen um 40 % steigert und vier Mitarbeiterstunden pro Woche freisetzt.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten als alle Cloud-basierten oder On-Premise-Digitalplattformen, die Maschinen-, Sensor-, Satelliten- und Finanzdaten aufnehmen, um Entscheidungen im Feld zu leiten, die Aufzeichnungsführung zu automatisieren und den Kultur- und Ressourceneinsatz zu optimieren.

Ausschluss aus dem Umfang: Hardware-Elemente wie GNSS-Empfänger, Drohnen und Regler für variable Ausbringung werden außerhalb des Umsatzpools gehalten, sodass das Modell nur reine und gebündelte Softwarelizenz- oder Abonnementgebühren verfolgt.

������Գپ�����ܲԲ���ü��������������

- Nach Anwendung

- Ernteverwaltung

- Finanzverwaltung

- Betriebsmittelverwaltung

- Personalverwaltung

- Wetterverfolgung und -prognose

- Weitere Anwendungen

- Nach Bereitstellungstyp

- Lokal/Webbasiert

- Cloud-basiert

- Nach Betriebsgröße

- Kleinbetriebe (weniger als 500 Acres)

- Mittelbetriebe (500 bis 2.000 Acres)

- Großbetriebe (mehr als 2.000 Acres)

- Nach Endnutzer

- Reihenkulturbauern

- Sonderkulturbauern

- Vieh- und Mischbetriebe

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Interviews mit Agronomen, Reihenkulturbauern im Mittleren Westen, Software-Integratoren und staatlichen Beratungsbeamten halfen uns, typische Lizenzgebühren, durchschnittliche Verhältnisse verbundener Acres und realistische Wechselzeiträume über Betriebsgruppen hinweg zu verifizieren. Nachfolgende Fragebögen mit Plattform-Produktmanagern klärten die Abwanderungsrate von Abonnenten und Preisbänder auf Modulebene, was die Sensitivitätsbereiche im Modell schärfte.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir begannen mit öffentlichen Statistiken des USDA National Agricultural Statistics Service, den ERS-Tabellen zum landwirtschaftlichen Einkommen und der Landwirtschaftszählung, die Anbauflächen, Betriebsmittelausgaben und strukturelle Veränderungen in der Betriebsgröße verankern. Ergänzende Erkenntnisse kamen aus Kurzberichten der American Farm Bureau Federation, akademischen Arbeiten im Agronomy Journal und Patenttrends, die über Questel abgerufen wurden und aufkommende Entscheidungsunterstützungsalgorithmen signalisieren. Markterweiterungstreiber wie die Breitbandabdeckung wurden durch FCC-Bereitstellungskarten validiert, während Zoll- und Subventionsauswirkungen aus Faktenblättern des Weißen Hauses und Veröffentlichungen des Congressional Budget Office nachverfolgt wurden. Abonnementdatenbanken einschließlich D&B Hoovers und Dow Jones Factiva lieferten Umsatzaufteilungen und Produktnotizen für führende Anbieter. Die aufgeführten Quellen veranschaulichen die Bandbreite der konsultierten Quellen und sind nicht erschöpfend.

Ein zweiter Durchgang sammelte Import-Export-Codes über Volza, um US-Zuflüsse dedizierter landwirtschaftlicher Datenterminals zu quantifizieren, und Nutzungsmetriken für Wetterdienste aus NOAA-Jahresberichten, um die Einführung durch nachgelagerte Nutzer zu kennzeichnen.

�Ѳ�����ٲ���öß�� und Prognose

Ein Top-down-Ansatz beginnt mit den gesamten Anbauflächen nach Kultur und Bundesstaat, wandelt diese durch Penetrationsraten von Präzisionswerkzeugen in einen adressierbaren digitalen Feldacre-Pool um und multipliziert mit den gewichteten durchschnittlichen Softwareausgaben pro Acre. Stichprobenartige Anbieterkonsolidierungen und Kanalprüfungen dienen als selektiver Bottom-up-Gegenpunkt, der es uns ermöglicht, Ausreißer vor der Freigabe anzupassen. Zu den überwachten Schlüsselvariablen gehören die Mais-Soja-Flächenrotation, die Breitbandpenetration, durchschnittliche Abonnementpreistrends, Lohninflation in der Landwirtschaft und USDA-Ausgaben für klimafreundliche Zuschüsse. Prognosen basieren auf einer ARIMA-erweiterten multivariaten Regression, und wir haben die Koeffizientenrichtung mit dem Praktikerkonsens abgeglichen, bevor das Szenarioband festgelegt wurde. Lücken in Lieferantendaten, insbesondere für gebündelte ERP-plus-Agrarmodul-Suiten, werden durch betriebsgrößenspezifische Einführungsfaktoren aus der �ʰ�����ä���ڴǰ�������ܲԲ� überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen drei Prüfungsebenen: automatisierte Varianzmarkierungen gegenüber historischen Verhältnissen, Peer-Review innerhalb des Analystenteams von Mordor und eine jährliche Aktualisierung, die neu gestartet wird, wenn ein Ereignis im Jahresverlauf, wie eine Änderung der Subventionsregeln, die Flächen- oder Preiskurve verschiebt. Kunden erhalten daher Zahlen, die statistische, fachliche und zeitliche Prüfungen bestanden haben.

Warum Mordors Ausgangsbasis für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten Verlässlichkeit verdient

Veröffentlichte Schätzungen weichen oft ab, weil Unternehmen Hardware mit Software vermischen, unterschiedliche Anbauflächen-Nenner verwenden oder Wechselkurse Monate vor der Veröffentlichung einfrieren.

Wichtige Lückenursachen in unserem Bereich sind Umfangserweiterungen in Führungshardware, nicht verifizierte Preiseskalationsannahmen und langsamere Aktualisierungszyklen, die USDA-Fördermittelanstiege verpassen.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primäre Lückenursache |

|---|---|---|

| 2,89 Mrd. USD (2025) | ||

| 2,82 Mrd. USD (2024) | Regionale Beratung A | Fasst Hardware, Dienstleistungen und Software unter einer Überschrift zusammen, was die Basis aufbläht. |

| 0,69 Mrd. USD (2024) | Fachzeitschrift B | Verfolgt nur ERP-Angebote für das Betriebsmanagement und schließt eigenständige Entscheidungsunterstützungsanwendungen aus. |

Der Vergleich zeigt, dass die Gesamtsummen stark schwanken, wenn der Umfang entweder erweitert oder eingeschränkt wird. Durch die Beibehaltung einer reinen Softwareperspektive, jährliche Aktualisierungen und die Triangulation von Penetrationen mit sowohl Flächen- als auch Lizenzzahlen liefert Mordor eine ausgewogene, transparente Ausgangsbasis, der Stakeholder vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten?

Der Markt für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten wird im Jahr 2026 auf 3,16 Milliarden USD geschätzt und soll bis 2031 einen Wert von 4,92 Milliarden USD erreichen.

Welches Segment hält den größten Marktanteil für Präzisionslandwirtschaftssoftware in den Vereinigten Staaten?

Ernteverwaltungsanwendungen führen mit einem Anteil von 45,35 % im Jahr 2025 und spiegeln ihre Rolle bei der Steuerung von Aussaat-, Düngungsund Ernteaktivitäten wider.

Warum wachsen Cloud-Plattformen im Bereich Präzisionslandwirtschaftssoftware in den Vereinigten Staaten so schnell?

Verbessertes ländliches Breitband im Rahmen des USDA ReConnect-Programms ermöglicht Echtzeit-Datenübertragung und treibt eine CAGR von 11,02 % für Cloud-Lösungen an.

Wie beeinflussen mittelgroße Betriebe das Marktwachstum?

Betriebe zwischen 500 und 2.000 Acres verzeichnen eine CAGR von 11,56 %, da Kostenbeteiligungsprogramme und Abonnementmodelle für mittlere Preisklassen die Einführungshürden senken.

Welche Rolle spielt künstliche Intelligenz in der Präzisionslandwirtschaftssoftware in den Vereinigten Staaten?

KI verbessert Ertragsprognosen, Betriebsmitteloptimierung und Compliance-Berichterstattung, wobei Studien ein Potenzial zur Wertschöpfung von 100 Milliarden USD auf Betriebsebene schätzen.

Welche Region der Vereinigten Staaten wächst bei der Einführung von Präzisionslandwirtschaftssoftware am schnellsten?

Die Westregion verzeichnet eine CAGR von 11,12 %, angetrieben durch Sonderkulturbetriebe und neue Breitbandinfrastruktur, die Cloud-basierte Analysen unterstützt.

Seite zuletzt aktualisiert am: