Größe und Marktanteil des Micro-LED-Markts der Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

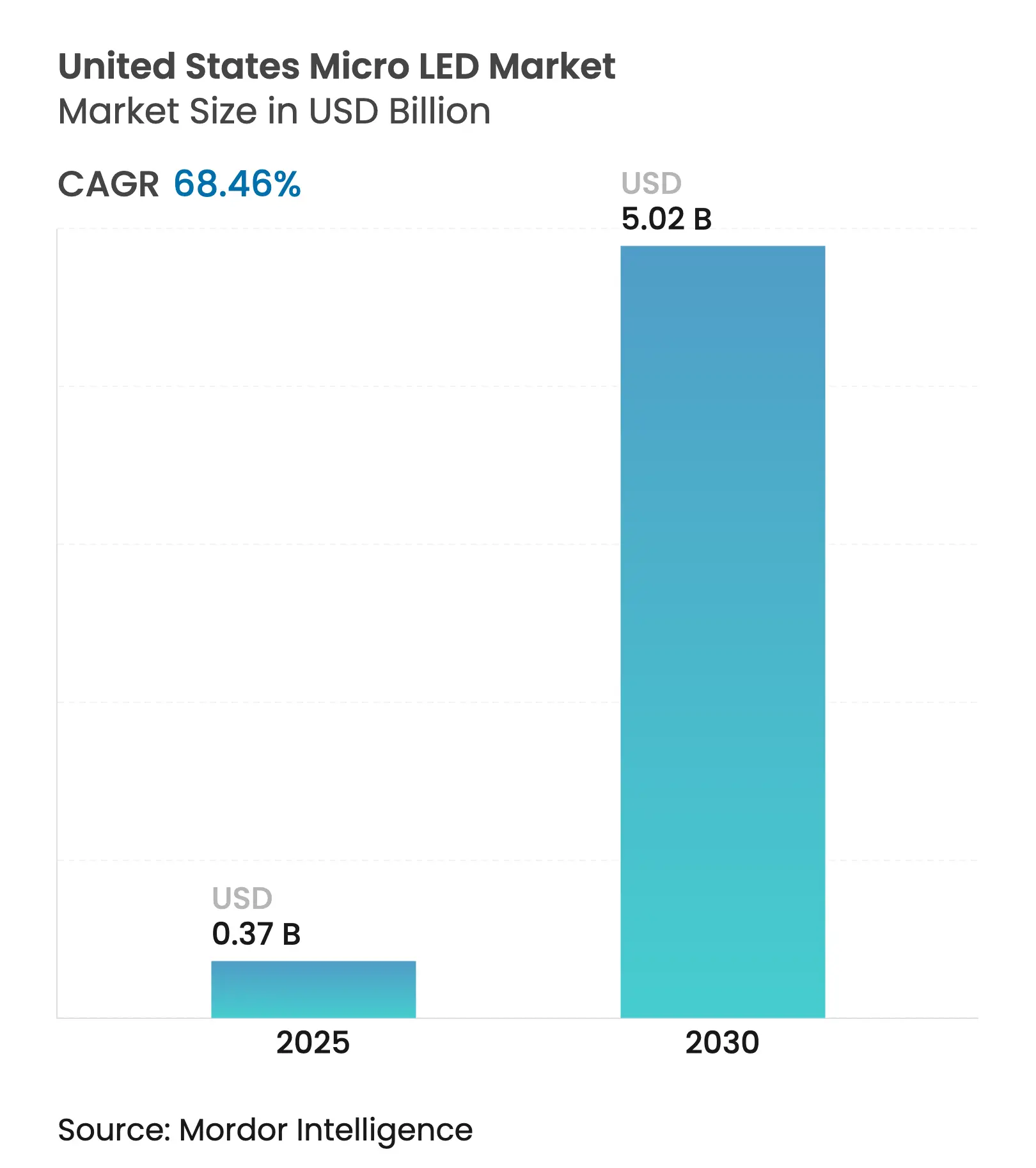

| �Ѳ�����ٲ���öß�� (2025) | 0.37 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2030) | 5.02 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 68.46% CAGR |

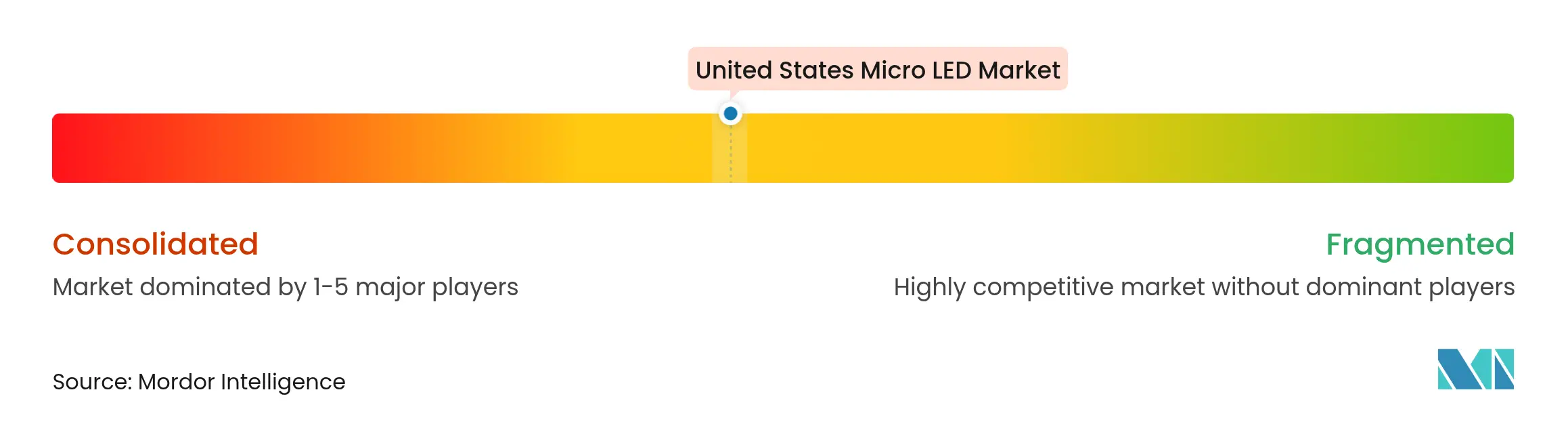

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Micro-LED-Markts der Vereinigten Staaten von ����������

Der Micro-LED-Markt der Vereinigten Staaten wird im Jahr 2025 auf 0,37 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,02 Milliarden USD erreichen, was einer CAGR von 68,46 % entspricht. Bundesanreize zur Förderung inländischer Halbleiterkapazitäten, Durchbrüche bei Massentransfer-Anlagen sowie die frühe Einführung in Premium-Wearables, Fahrzeug-Head-up-Displays und Verteidigungs-Optiken stützen gemeinsam diese sehr steile Wachstumskurve. Der CHIPS- und Wissenschaftsakt stellt milliardenschwere Zuschüsse und Steuergutschriften bereit, die die Kapitalhürden für neue Fertigungsanlagen senken, während privatwirtschaftliche Zusagen wie TSMCs 65-Milliarden-USD-Projekt in Arizona bestätigen, dass das Ökosystem die Vereinigten Staaten nun als tragfähigen Produktionsstandort betrachtet.[1]Wayne Wang, "TSMC Arizona Expansion Advances," tsmc.com Gleichzeitig kontrollieren US-amerikanische Patentinhaber rund ein Drittel des weltweiten geistigen Eigentums im Bereich Micro-LED, was die technologische Führungsposition im Inland stärkt. Die Nachfrage nach Mikrodisplays aus AR/VR-Prototypen, die bei führenden Plattformunternehmen entwickelt werden, beschleunigt das kurzfristige Volumen, und Automobilzulieferer integrieren hochhelle Micro-LED-Head-up-Displays, um die Anforderungen fortschrittlicher Fahrerassistenzsysteme zu erfüllen. Strategien zur Widerstandsfähigkeit der Lieferkette motivieren Marken zusätzlich dazu, Bezugsquellen weg von ostasiatischen Kapazitäten zu diversifizieren, was zusätzlichen Aufwärtsdruck auf die inländische Produktion ausübt.

Wichtigste Erkenntnisse des Berichts

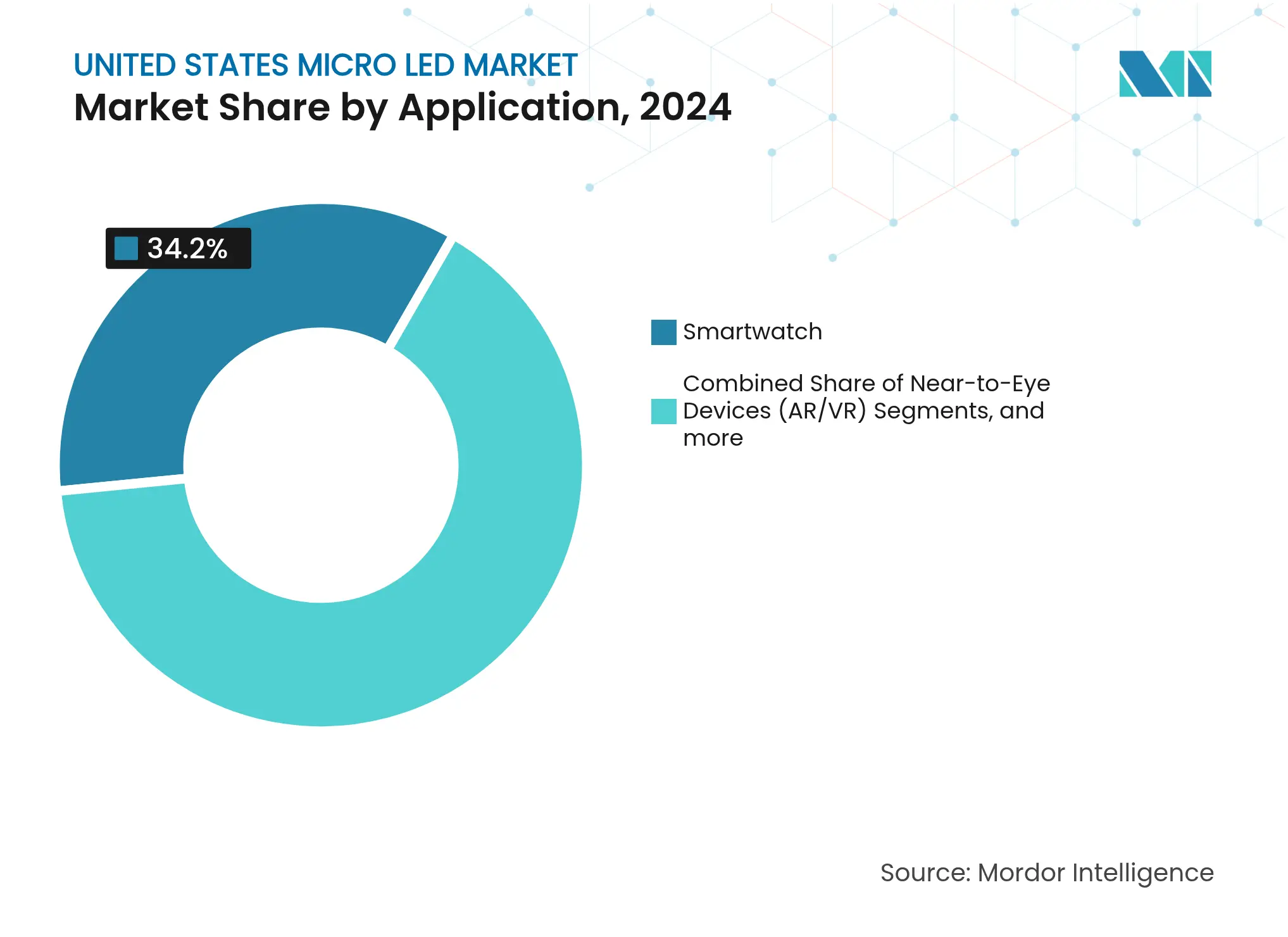

- Nach Anwendung hielten Smartwatch-Displays im Jahr 2024 einen Marktanteil von 34,20 % am Micro-LED-Markt der Vereinigten Staaten, während Near-to-Eye-AR/VR-Geräte bis 2030 mit einer CAGR von 72,80 % expandieren.

- Nach Endverbraucherbranche entfiel im Jahr 2024 ein Anteil von 61,70 % des Micro-LED-Marktvolumens der Vereinigten Staaten auf die Unterhaltungselektronik, während die Automobilbranche mit der schnellsten CAGR von 74,30 % bis 2030 verzeichnet wird.

- Nach Herstellungsverfahren entfiel im Jahr 2024 ein Anteil von 57,60 % auf den Massentransfer-Druck, während die monolithische Integration bis 2030 voraussichtlich mit einer CAGR von 73,20 % wachsen wird.

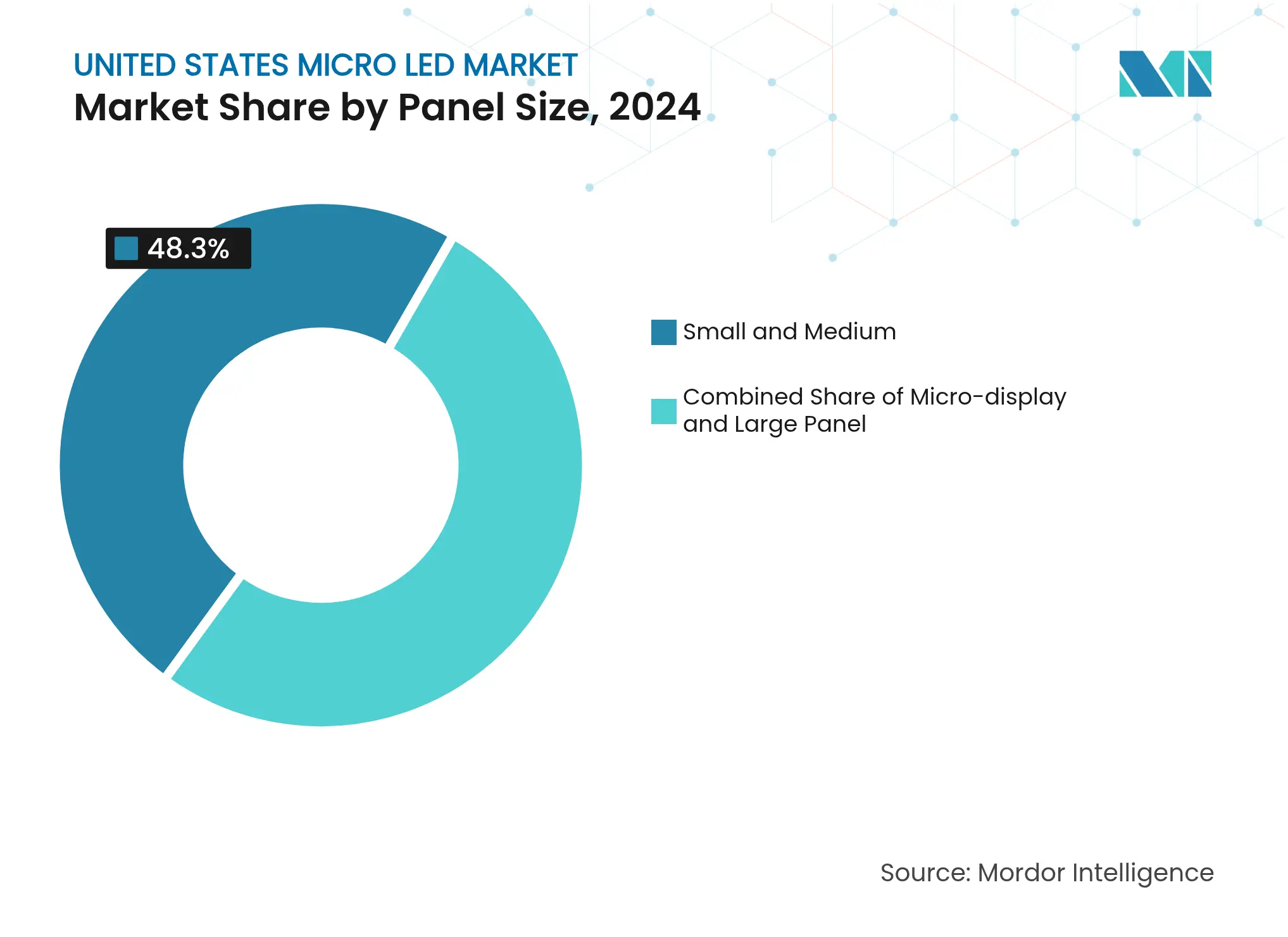

- Nach Panelgröße repräsentierten Klein- und Mittelformatpanels bis 15 Zoll im Jahr 2024 einen Marktanteil von 48,30 % am Micro-LED-Markt der Vereinigten Staaten; Mikrodisplays unter 1 Zoll sind auf dem Weg zu einer CAGR von 76,40 % bis 2030.

- Nach Region führte die Westküste im Jahr 2024 mit einem Umsatzanteil von 43,10 %, und für dieselbe Region wird bis 2030 eine CAGR von 75,10 % prognostiziert.

Trends und Erkenntnisse des Micro-LED-Markts der Vereinigten Staaten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach ultrahellem und energieeffizientem Premium-Display | +12.5% | Global mit Schwerpunkten in Kalifornien | Mittelfristig (2–4 Jahre) |

| Anreize des US-amerikanischen CHIPS-Akts für inländische Mikrodisplay-Fertigungsanlagen | +8.2% | Arizona, Texas, New York | Langfristig (≥ 4 Jahre) |

| Beschleunigte Einführung in AR/VR-Headsets durch FAANG-Unternehmen | +15.3% | Westküste mit Ausweitung in den Nordosten | Kurzfristig (≤ 2 Jahre) |

| Beschaffungspipeline des Verteidigungsministeriums für soldatengetragene AR-Systeme | +6.8% | Einrichtungen in Virginia und Kalifornien | Mittelfristig (2–4 Jahre) |

| Vorschriften für Automotive-HUD mit in die Windschutzscheibe integriertem Micro-LED | +9.4% | Automobilkorridor Michigan | Langfristig (≥ 4 Jahre) |

| Durchbrüche inländischer Werkzeughersteller beim Hochdurchsatz-Massentransfer | +11.1% | Kalifornien, Massachusetts, New York | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Steigende Nachfrage nach ultrahellem und energieeffizientem Premium-Display

Micro-LEDs übertreffen mühelos den 10.000-Nit-Helligkeitsschwellenwert, den Smartwatch-, HUD- und Außenwerbungsmarken heute spezifizieren, und verbrauchen dennoch weniger Energie als OLED- oder LCD-Pendants. Im Jahr 2024 demonstrierte Mojo Vision ein rotes Mikrodisplay mit 14.000 Pixeln pro Zoll, das die Quantenpunkt-Farbkonvertierung als effizienten Weg zu einer Ausgabe mit breitem Farbraum validierte. Hohe Leuchtdichte bei geringem Energieverbrauch löst die Sichtbarkeitsproblematik, die AR-Brillen im Sonnenlicht einschränkt, und verlängert gleichzeitig die Akkulaufzeit bei Wearables. Unterstützende Technologien wie Perowskit-Farbschichten steigern das erreichbare Farbvolumen weiter und umgehen dabei Versorgungsengpässe bei Seltenen Erden. Der Nettoeffekt ist eine steigende Zahlungsbereitschaft der OEMs für Micro-LED-Leistung.

Anreize des US-amerikanischen CHIPS-Akts für inländische Mikrodisplay-Fertigungsanlagen

Der CHIPS- und Wissenschaftsakt stellt Zuschüsse, Darlehen und Investitionssteuergutschriften bereit, die nun einen bedeutenden Anteil der Baukosten für Fertigungsanlagen abdecken. Entegris beispielsweise sicherte sich 77 Millionen USD für den Bau einer Anlage für fortschrittliche Materialien, die die inländische Produktion von Filterpods und Aufschlämmungen unterstützt. TSMCs Entscheidung, N4- und N3-Linien nach Arizona zu bringen, verbessert den US-amerikanischen Zugang zu modernster Prozesstechnologie, einer wesentlichen Grundlage für Micro-LED-Backplanes. New Yorks Auswahl als erstes Nationales Halbleitertechnologiezentrum erweitert die geografische Reichweite der Bundesunterstützung und reduziert das Risiko einzelner Standorte.[2]Büro des Gouverneurs des Bundesstaates New York, "New York erhält erstes Nationales Halbleitertechnologiezentrum," governor.ny.gov Langfristig wird erwartet, dass Kostenbeteiligungsanreize das Betriebskostengefälle gegenüber traditionellen asiatischen Fertigungsclustern schließen werden.

Beschleunigte Einführung in AR/VR-Headsets durch FAANG-Unternehmen

Plattformunternehmen entwickeln weiterhin Micro-LED-Near-to-Eye-Module als Prototypen, auch nachdem Apple sein Smartwatch-Display-Programm beendet hat. Metas Orion-Prototyp, der in Zusammenarbeit mit Plessey entwickelt wurde, erreicht eine Spitzenleuchtdichte von mehreren Millionen Nit, die für AR-Anwendungsfälle im Freien unverzichtbar ist. Foxconn ergänzte seine GaN-auf-Si-Fähigkeit durch eine Kooperation mit Porotech und beabsichtigt, 2025 mit der Serienproduktion von AR-Brillen zu beginnen. Diese Schritte verkürzen Lernkurven, lenken 6-Zoll-Waferkapazitäten in Richtung Mikrodisplay-Chips und validieren Nachfragepipelines, die ausreichen, um Anlagenlieferanten anzuziehen.

Beschaffungspipeline des Verteidigungsministeriums für soldatengetragene AR-Systeme

Militärprogramme bieten frühe kommerzielle Zugkraft, da extreme Leistungsanforderungen Premiumpreise rechtfertigen. Kopin berichtete, dass 82 % seines Umsatzes im Jahr 2024 aus Verteidigungsaufträgen stammten, was unterstreicht, wie soldatengetragene Optiken stabile, margenstarke Aufträge schaffen.[3]Hemmnis (~) % Auswirkung auf die CAGR-Prognose Geografische Relevanz Zeithorizont der AuswirkungHemmnis (~) % Auswirkung auf die CAGR-Prognose Geografische Relevanz Zeithorizont der Auswirkung Das Nationale Verteidigungsermächtigungsgesetz für das Haushaltsjahr 2024 genehmigt ein vereinfachtes Beschaffungsverfahren für kritische Mikroelektronik, einschließlich Micro-LED-Displays. Programmplanmäßige Zeitpläne wandeln Prototypen typischerweise innerhalb von zwei bis vier Jahren in mehrjährige Produktion um, was eine Umsatztransparenz schafft, die das Investorenrisiko senkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Ausbeuteverluste | -18.7% | Global mit akutem Druck auf US-amerikanische Start-ups | Kurzfristig (≤ 2 Jahre) |

| Komplexität des Massentransfer-Prozesses | -14.2% | Pilotlinien in Arizona und Kalifornien | Mittelfristig (2–4 Jahre) |

| Mangel an Fachkräften für Verbindungshalbleiter | -8.9% | Kalifornien, Massachusetts, Texas | Langfristig (≥ 4 Jahre) |

| Enge US-amerikanische Saphir-Wafer-Versorgungsbasis | -6.3% | Fertigungsanlagen an der Ostküste und im Mittleren Westen | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Hohe Investitionskosten und Ausbeuteverluste

Kommerzielle Rentabilität erfordert Ausbeuten weit über 99,9999 %, da ein einziger defekter Diode ein gesamtes Panel unbrauchbar machen kann. Samsung und LG Display reduzierten Mitte 2024 die Markteinführungen von Micro-LED-Fernsehern, nachdem sich die Stückkosten bei Volumina von unter 2.000 Geräten pro Jahr als nicht tragfähig erwiesen. Spezialisierte Transfer- und Prüfwerkzeuge erhöhen die Fertigungskosten weit über die einer vergleichbaren CMOS-Linie hinaus, und Volatilität in der Versorgung mit hochreinem Quarz, wie nach dem Hurrikan Helene beobachtet, kann die Verbrauchsmaterialpreise erhöhen und den Break-even-Punkt weiter hinausschieben. Solange Pilotlinien keine wiederholbaren Ausbeuten nachweisen, bleibt die Finanzierung für neuere Marktteilnehmer teuer.

Komplexität des Massentransfer-Prozesses

Die meisten Fertigungsengpässe entstehen durch das Platzieren von Millionen von Chips auf einer Backplane mit einer Präzision von ±1,5 μm bei industriellen Geschwindigkeiten. Eine 2025 veröffentlichte Studie erzielte 99,3 % Einzelchip-Platzierungsausbeuten mittels laserinduziertem Vorwärtstransfer, doch die Branche hat noch keinen Konsens darüber gefunden, wie diese Methode auf 300-mm-Wafer skaliert werden kann. VueReals MicroSolid-Druckplattform beansprucht höheren Durchsatz und niedrigere Verbrauchsmaterialkosten, doch die Kapitalerhöhung von 40,5 Millionen USD in der Series-C-Runde verdeutlicht, wie kapitalintensiv die Kommerzialisierung weiterhin ist. Solange sich der Sektor nicht auf eine dominante Transferarchitektur einigt, schmälern konkurrierende Ansätze die Skalenvorteile der Lieferanten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: AR/VR treibt die Einführung der nächsten Generation voran

Das Near-to-Eye-AR/VR-Segment verzeichnet eine beeindruckende CAGR von 72,80 % und ist damit das am schnellsten wachsende Segment des Micro-LED-Markts der Vereinigten Staaten, obwohl Smartwatch-Displays im Jahr 2024 den höchsten Umsatzanteil von 34,20 % halten. Von Konsortien verwaltete Ingenieursproben wie Metas Orion-Headset zeigen, dass Micro-LED-Module mit 6 Millionen Nit in leichte Optiken passen können – eine Leistung, mit der OLED und LCoS Schwierigkeiten haben. Da sich Software-Ökosysteme auf Anwendungsfälle für räumliches Computing ausrichten, priorisieren Gerätehersteller ultrahohe Pixeldichten, die Micro-LEDs bereits erreichen können. Parallel dazu experimentieren Smartwatch-Marken mit Displays mit niedrigerer Auflösung, aber höherer Helligkeit, die die Akkulaufzeit für Outdoor-Fitness verlängern. Das Nebeneinander von ausgereiften und aufkommenden Anwendungsfällen trägt zur Diversifizierung der Fertigungsauslastung bei.

Fernsehpanels über 55 Zoll stellen einen Nischen-, aber strategisch sichtbaren Markt dar, in dem Micro-LEDs eine rahmenlose Modularität bieten, die für Luxusverbraucher attraktiv ist. Die Produktionsökonomie schränkt das Volumen weiterhin ein, da die erforderliche Diodenzahl 25 Millionen pro Gerät übersteigt, was das Ausbeiterisiko exponentiell erhöht. Die Integration in Smartphones ist technisch möglich, aber kommerziell noch weit entfernt, da die Kostenempfindlichkeit extrem hoch ist. Monitor- und Laptop-Panels liegen zwischen diesen Extremen: Pixeldichten entsprechen den aktuellen Fähigkeiten der Transferanlagen, und Unternehmenskäufer akzeptieren Aufpreise für geringes Einbrennrisiko und überlegenes HDR.

Nach Endverbraucherbranche: Automobilbeschleunigung übertrifft Unterhaltungselektronik

Die Unterhaltungselektronik beherrscht im Jahr 2024 61,70 % des Micro-LED-Marktvolumens der Vereinigten Staaten, doch Automobilaufträge sind auf dem Weg zu einer CAGR von 74,30 %, der schnellsten unter allen Branchen. Automobilhersteller beabsichtigen, Micro-LED-Head-up-Displays zu integrieren, die lebhafte Fahrerassistenzhinweise direkt auf Windschutzscheiben projizieren, und damit NHTSA-Vorschlägen entsprechen, die situationsbewusste Funktionen fördern. Käufer von Premiumfahrzeugen akzeptieren höhere Komponentenpreise, was wiederum die Lieferantenmargen verbessert und Investitionsrisiken mindert. Luft- und Raumfahrt sowie Verteidigung bleiben hochwertige Nischen, in denen robuste Mikrodisplays in rauen Umgebungen betrieben werden. Werbeinstallationen profitieren von der 10.000-Nit-Ausgabe von Micro-LED für tageslichtfähige Werbetafeln, obwohl dieser Kanal in einem gemäßigten Tempo eingeführt wird, da sich Display-Mietmodelle weiterentwickeln.

BOEs transparenter HUD-Prototyp und Tianmas reflexionsarme Panels bestätigen die Bereitschaft von Tier-1-Lieferanten, auf Micro-LED-Lösungen umzuschwenken. Der vorhersehbare Entwicklungszeitplan von Automobilplattformen, der oft fünf Jahre beträgt, bietet Micro-LED-Werkzeugherstellern die Möglichkeit, Anlagenfahrpläne mit Fahrzeugeinführungszyklen abzustimmen. Unterdessen bleibt der Unterhaltungselektroniksektor preislich wettbewerbsintensiv, was OEMs unter Druck setzt, Kostensenkungen durch monolithische Prozesse und Tests auf Wafer-Ebene zu finden.

Nach Panelgröße: Mikrodisplays führen Innovation trotz Fertigungsherausforderungen an

Panels kleiner als 55 Zoll machten im Jahr 2024 48,30 % des Marktanteils am Micro-LED-Markt der Vereinigten Staaten aus, da Smartwatch-Zifferblätter, Automobilcluster und industrielle Handgeräte alle kompakte, robuste Displays benötigen. Mikrodisplays unter 1 Zoll weisen bis 2030 die höchste CAGR von 76,40 % auf, angetrieben durch AR-Optiken und Verteidigungszielfernrohre, die Pixeldichten über 3.000 PPI erfordern. Forscher demonstrierten kürzlich eine aktive Micro-LED-Matrix mit 0,7 Zoll bei 3.175 PPI und bewiesen damit, dass Beugungsprobleme selbst bei sichtbaren Wellenlängen gemindert werden können. Diese Durchbrüche validieren Prozesse auf Wafer-Ebene, die in der Lage sind, Zehntausende von Sub-Mikrometer-LEDs mit vernachlässigbarer Fehlausrichtung zu platzieren.

Großformatige Fernseher und kommerzielle Beschilderungspanels stehen vor anderen Herausforderungen: Die Diodenzahl skaliert mit der Fläche, und jede zusätzliche Diode erhöht das Ausbeiterisiko exponentiell. Einige Anbieter verfolgen eine Kachel-und-nahtlose-Verbindungsarchitektur, bei der kleinere Micro-LED-Module ein ultragroßes Display bilden, obwohl das Erreichen unsichtbarer Nähte noch in Arbeit ist. Da die Massentransferkosten sinken und die Prüfgeschwindigkeiten steigen, wird erwartet, dass die Kostenkurven bei Größen über 100 Zoll unter OLED fallen und eine neue ultrapremium Wohnzimmerkategorie eröffnen.

Nach Herstellungsverfahren: Monolithische Integration gewinnt an Dynamik

Der Massentransfer-Druck hält heute einen Anteil von 57,60 %, da er in bestehende Pick-and-Place-Prozessabläufe passt und identische Backplane-Geometrien nutzen kann, die in Mini-LED-Edge-Lit-Modulen verwendet werden. Die monolithische Integration wird jedoch bis 2030 voraussichtlich mit einer CAGR von 73,20 % stark wachsen, da sie den teuren Transferschritt eliminiert und die Gesamtzuverlässigkeit der Geräte verbessert. ALLOS' GaN-auf-Si-Wafer ermöglichen es Gießereien, rote, grüne und blaue Emitter direkt auf 300-mm-Silizium zu züchten, wodurch preisvolatile Saphirsubstrate vermieden und die Ausbeitekurve geglättet wird. Smartkem und AUO demonstrierten rollbare transparente Micro-LED-Folien-Displays, die auf Niedertemperatur-organischen TFT-Backplanes basieren, was auf Kostenparität mit OLED für bestimmte Formfaktoren hindeutet.[4]Smartkem PLC, "Rollbare transparente Micro-LED-Displays," ir.smartkem.com Hybridbondingprozesse nehmen eine Mittelstellung ein und kombinieren monolithisches Epi-Wachstum auf Si für zwei Farben mit dem Transfer der dritten Farbe, um Farbgamut-Ziele zu erreichen und dabei den Durchsatz akzeptabel zu halten.

Die Fertigungsdiversifizierung veranschaulicht die Absicherungsstrategie der Branche: Smartwatch-OEMs können beim Transferdruck bleiben, wo die Werkzeugkapazität bereits abgeschrieben ist, während AR-Brillen-Start-ups zur monolithischen Epi-Methode neigen, da das Volumen pro Teil geringer ist, die Ausbeite-Anforderungen jedoch nachsichtiger sind. Über den Prognosehorizont hinaus ist eine Bifurkation wahrscheinlich, bei der der Massentransfer großflächige TV-Panels bedient und monolithische Methoden Mikrodisplays dominieren.

Geografische Analyse

Die Westküste erwirtschaftete im Jahr 2024 43,10 % des Umsatzes des Micro-LED-Markts der Vereinigten Staaten, wobei Kalifornien Design-Wins, Risikokapital und Universitätsforschung verankert. Das Silicon Valley beherbergt die meisten Mikrodisplay-Start-ups, während das südliche Kalifornien Verteidigungsunternehmen dabei unterstützt, robuste Prototypen gegen strenge Umwelttests zu validieren. Oregon bietet erfahrene Fachkräfte aus der Flachbildschirmbranche und Fertigungsimmobilien, die für Micro-LED-Pilotlinien umgerüstet werden können. Die CAGR der Region von 75,10 % bis 2030 wird durch die Nähe zu FAANG-Headset-Programmen und einem unvergleichlichen Pool an Verbindungshalbleiter-Ingenieuren untermauert. VueReals Kapitalerhöhung und die Smartkem-AUO-Zusammenarbeit leiten beide Ressourcen in Entwicklungszentren an der Westküste, was Clustereffekte verstärkt.

Der Südwesten, namentlich Arizona und Texas, stellt dank gleichzeitiger Bundes- und Staatsanreize den am schnellsten wachsenden Fertigungsknoten dar. Arizona beherbergt TSMCs Megaprojekt, das N3-Prozessfähigkeiten liefern wird, die für Si-CMOS-Backplanes benötigt werden, die Micro-LED-Stromquellen antreiben. Texanische Gesetzgeber gründeten das Halbleiterinnovationskonsortium und finanzierten ein Förderprogramm, das die 43.000-köpfige Halbleiterbelegschaft des Bundesstaates nutzt. Zusammen diversifizieren diese Schritte das inländische Versorgungsrisiko weg von Küstenregionen, die anfällig für Naturkatastrophen sind, und geben Anlagenlieferanten eine zweite Ankerkunden-Basis.

Der Nordosten konzentriert sich eher auf Forschung und Entwicklung als auf Hochvolumenproduktion. New York gewann die Ausschreibung für das Nationale Halbleitertechnologiezentrum und koordiniert daher groß angelegte Pilotlinien und Berufsausbildungslehrpläne des Bundesstaates New York. Die Finanzzentren New York City und Boston helfen aufstrebenden Micro-LED-Unternehmen, Wachstumskapital zu sichern, und Bundeslabore arbeiten an fortgeschrittener heterogener Integration zusammen. Der breitere Mittlere Westen gewinnt ebenfalls an Dynamik: Ohios Midwest-Mikroelektronik-Konsortium erhielt Bundesunterstützung für die Skalierung von SiC- und GaN-Leistungsfertigungsanlagen, die Materialwissenschaftstalente mit Micro-LED-Epi-Linien teilen. Diese Mehrknoten-Anordnung reduziert die Abhängigkeit von einzelnen Faktoren und erweitert den Talentpool.

Wettbewerbslandschaft

Der Micro-LED-Markt der Vereinigten Staaten bleibt mäßig fragmentiert. Etablierte Panel-Giganten wie Samsung und LG Display verlangsamten 2024 ihre Micro-LED-TV-Fahrpläne, nachdem sie auf steile Kostenkurven gestoßen waren, und schufen damit Raum für Nischeninnovatoren. VueReals Kapitalzufluss von 40,5 Millionen USD wird seine MicroSolid-Druckkapazität steigern und stellt eine Vorlage für fokussierte Skalierung dar, die nicht auf traditionellem Fernsehvolumen basiert. Mehrere Anlagenhersteller mit Wurzeln im Halbleiter-Investitionsgütersektor schwenkten auf Micro-LED-Pick-and-Place-Köpfe oder Wafer-Bonding-Ausrüstung um und stärkten damit die inländische Versorgungsautonomie.

Die Konzentration von geistigem Eigentum ist eine entscheidende Markteintrittsbarriere: US-amerikanische Antragsteller kontrollieren 31 % der weltweiten Micro-LED-Patente, vor China und Südkorea. Jüngste Klageerfolge von Seoul Semiconductor am Einheitlichen Patentgericht gegen Verletzer verdeutlichen den zunehmenden kommerziellen Wert von Patenten, die Epitaxie-Layouts und Massentransfer-Mechanismen abdecken. Unternehmensfahrpläne deuten auf Diversifizierungspläne hin: AUO investiert in transparente Fahrzeugdisplays; ams OSRAM nutzt optoelektronische Tiefe, um Micro-LED-Hintergrundbeleuchtung für Lidar-Sensoren anzuvisieren; und Foxconn integriert GaN-Epi in seinen Auftragsfertigung-Stack und erweitert sich damit über die Handmontage hinaus.

Preisdruck hält an, doch hochmargige Nischen in Verteidigung, medizinischer Bildgebung und Außenwerbung ermöglichen frühe Cashflows. Strategische Allianzen zwischen Materiallieferanten, Epitaxie-Waferproduzenten und Anlagenherstellern spiegeln den komplexen Bedarf an heterogener Integration wider und reduzieren das Risiko, dass ein einzelner Ausfallknoten eine gesamte Stückliste zum Stillstand bringt. Eine Konsolidierung wird erwartet, sobald eine dominante Transfertechnologie auftaucht und die Kostenkurven in Richtung Massenmarkt-Fernsehen abbiegen.

Marktführer der Micro-LED-Branche der Vereinigten Staaten

Samsung Electronics Co., Ltd

Sony Corporation

LG Display Co., Ltd.

Innolux Corporation

Aledia S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: VueReal sicherte sich 40,5 Millionen USD in einer Series-C-Finanzierungsrunde unter der Führung von Export Development Canada, um die MicroSolid-Druckproduktion für Displays in den Bereichen Unterhaltungselektronik, Automobil und Gesundheitswesen auszubauen.

- April 2025: Touch Taiwan 2025 präsentierte Micro-LED-Showcases von Ennostar, AUO und Aledia; AUO stellte einen 127-Zoll-reflexionslosen Micro-LED-Fernseher vor; WG-TECH präsentierte Fortschritte bei Glassubstraten.

- März 2025: AUO wurde von Clarivate als einer der Top 100 globalen Innovatoren ausgezeichnet, wobei mehr als 80 % seiner Energiesparpatente mit Micro-LED verbunden sind.

- Februar 2025: Apple beendete sein Micro-LED-Smartwatch-Projekt und verlagerte den Fokus auf AR-Brillen und Automobildisplays, während AUO Pläne zur Serienproduktion im Jahr 2025 bestätigte.

- Januar 2025: Smartkem und AUO kündigten rollbare, transparente Micro-LED-Displays mit organischen TFTs an, die TV-Preise von 100.000 USD senken könnten.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckungsbereiche

Unsere Studie definiert den Micro-LED-Markt der Vereinigten Staaten als den jährlichen Umsatz, der durch neu hergestellte, emissive Display- und Beleuchtungsmodule erzielt wird, deren einzelne Subpixel durch Galliumnitrid- oder Galliumarsenid-Micro-LEDs (typischerweise ≤100 μm) gebildet werden, die direkt auf Glas-, Silizium- oder flexiblen Backplanes adressiert werden. Diese Einheiten umfassen tragbare, Infotainment-, Automobil-, Beschilderungs- und Spezialbeleuchtungsformfaktoren und schließen integrierte Treiber-ICs und Transferdienstleistungen ein.

(Umfangsausschluss) Mini-LED-Hintergrundbeleuchtungsarrays, herkömmliche LED-Pakete und Ersatzkomponenten für ältere LCD/OLED-Produkte sind ausgeschlossen.

������Գپ�����ܲԲ���ü��������������

- Nach Anwendung

- Smartwatch

- Near-to-Eye-Geräte (AR/VR)

- Fernseher (größer als 55 Zoll)

- Smartphone und Tablet

- Monitor und Laptop

- Head-up-Display

- Digitale Beschilderung

- Nach Endverbraucherbranche

- Unterhaltungselektronik

- Automobil

- Luft- und Raumfahrt sowie Verteidigung

- Werbung/Einzelhandel

- Nach Panelgröße

- Mikrodisplay (weniger als 1 Zoll)

- Klein- und Mittelformat (1 Zoll bis 55 Zoll)

- Großformat-Panel (größer als 55 Zoll)

- Nach Herstellungsverfahren

- Monolithische Integration

- Massentransfer-Druck

- Hybridbonding

- Nach Geografie

- Nordosten

- Mittlerer Westen

- ��ü����

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten US-amerikanische Anlagenhersteller, AR/VR-Headset-Ingenieure und Saphir-Wafer-Lieferanten an der Westküste sowie Beschaffungsmanager bei Tier-1-Automobil-OEMs. Diese Gespräche validierten realistische Transferausbeuten, durchschnittliche Verkaufspreise und regionale Subventionsnutzung und halfen uns, Modellannahmen mit der Stimmung vor Ort in Einklang zu bringen.

�����ܲԻ�ä���ڴǰ�������ܲԲ�

Wir begannen mit öffentlichen Statistiken aus Quellen wie der US-amerikanischen Internationalen Handelskommission, den CHIPS-Programm-Offenlegungen des Büros für Industrie und Sicherheit sowie Import-Sendungsverfolgern wie Volza für GaN-Wafer. Branchenverbände, darunter die Consumer Technology Association und SEMI, boten Einführungsbenchmarks für Wearables und Display-Fertigungsanlagen, während begutachtete Optikfachzeitschriften die Ausbeite-Grenzen für den Massentransfer klärten. Unternehmens-10-K-Berichte und Patentanmeldungen bereicherten unsere Kostenkurven, und proprietäre Datenbanken – D&B Hoovers für Finanzdaten und Dow Jones Factiva für Dealflow – rundeten die Wettbewerbslandschaft ab. Diese Liste veranschaulicht, erschöpft jedoch nicht die Breite des überprüften Sekundärmaterials.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Ein Top-down-Ansatz beginnt mit US-amerikanischen Smartwatch-Lieferungen, Near-Eye-Headset-Volumina, Automobildisplayflächen und Außenwerbungsquadratmetern, die dann mit Micro-LED-Durchdringungsraten und Panelgrößen verknüpft werden. Ausgewählte Bottom-up-Gegenprüfungen, wie z. B. Stichproben von FOB-Preisen multipliziert mit Stückzahlen aus Lieferanten-Rollups, kalibrieren die Gesamtwerte. Zu den wichtigsten Modellvariablen gehören die Entwicklung der Transferausbeute, die durchschnittliche Chipgröße, die durchschnittlichen Verkaufspreise für Saphir-Wafer, subventionsgetriebene Fertigungsanlauf-Zeitpläne und die Durchdringung von AR/VR-Headsets in Gaming-Haushalten. Eine multivariate Regression, die gegen Nachfrageschwankungen von 2019 bis 2024 rückgetestet wurde, projiziert die CAGR für 2025 bis 2030, während eine Szenarioanalyse Politik- und Investitionsschocks abfedert. Datenlücken in aufkommenden Segmenten wurden durch die Anwendung konservativer Einführungsrampen, die aus Experteninterviews abgeleitet wurden, vor der abschließenden Triangulation geschlossen.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Peer-Review, Anomalie-Flags lösen Modell-Neuberechnungen aus, und wesentliche Ereignisse – wie wichtige Fertigungsankündigungen, Gerätestarts oder Subventionsvergaben – veranlassen Zwischenaktualisierungen. Berichte werden jährlich aktualisiert; eine abschließende Analysten-Überprüfung erfolgt kurz vor der Veröffentlichung, um sicherzustellen, dass Kunden die aktuellste Sichtweise erhalten.

Warum unsere Ausgangsbasis für den Micro-LED-Markt der Vereinigten Staaten Verlässlichkeit verdient

Veröffentlichte Schätzungen unterscheiden sich, weil Unternehmen unterschiedliche Gerätekombinationen, Konversionsraten und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Ursachen für Abweichungen gehören Studien, die nur Display-Klassen-Panels zählen, andere, die aus der Gesamtkapazität statt aus gelieferten Modulen extrapolieren, und mehrere, die Umsätze unter Verwendung von ASPs aus Mitte 2023 umrechnen, die die rasche Kostenerosion nach CHIPS-finanzierten Linien ignorieren.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungsgrund |

|---|---|---|

| 0,37 Mrd. USD (2025) | ||

| 0,18 Mrd. USD (2024) | Globale Unternehmensberatung A | Enger Display-Umfang; CAGR-Überlagerung für ein einzelnes Jahr; begrenzte Primärvalidierung |

| 0,11 Mrd. USD (2024) | Branchenverband B | Kapazitätsbasierte Schätzung; aggressive Ausbeite-Annahme von 95 %; schließt AR/VR-Module aus |

Zusammenfassend lässt sich sagen, dass ���������� durch die Kombination einer disziplinierten Umfangsauswahl mit einer dualen (Top-down plus selektiver Bottom-up) Modellierung und kontinuierlichen Feldprüfungen eine ausgewogene Ausgangsbasis liefert, die Entscheidungsträger auf klare Variablen zurückführen und mit Zuversicht wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Micro-LED-Markt der Vereinigten Staaten?

Es wird erwartet, dass der Micro-LED-Markt der Vereinigten Staaten im Jahr 2025 einen Wert von 0,29 Milliarden USD erreicht und mit einer CAGR von 50,37 % auf 2,26 Milliarden USD bis 2030 wächst.

Wie groß ist der aktuelle Micro-LED-Markt der Vereinigten Staaten?

Im Jahr 2025 wird erwartet, dass der Micro-LED-Markt der Vereinigten Staaten einen Wert von 0,29 Milliarden USD erreicht.

Wer sind die wichtigsten Akteure im Micro-LED-Markt der Vereinigten Staaten?

Samsung Electronics Co., Ltd, Sony Corporation, LG Display Co., Ltd., Innolux Corporation und Aledia S.A. sind die wichtigsten Unternehmen, die im Micro-LED-Markt der Vereinigten Staaten tätig sind.

Welche Jahre deckt dieser Micro-LED-Markt der Vereinigten Staaten ab, und wie groß war der Markt im Jahr 2024?

Im Jahr 2024 wurde die Größe des Micro-LED-Markts der Vereinigten Staaten auf 0,14 Milliarden USD geschätzt. Der Bericht deckt die historische �Ѳ�����ٲ���öß�� des Micro-LED-Markts der Vereinigten Staaten für die Jahre 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert außerdem die �Ѳ�����ٲ���öß�� des Micro-LED-Markts der Vereinigten Staaten für die Jahre 2025, 2026, 2027, 2028, 2029 und 2030.

Seite zuletzt aktualisiert am: