Marktgröße und Marktanteil für Fleischersatzprodukte in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

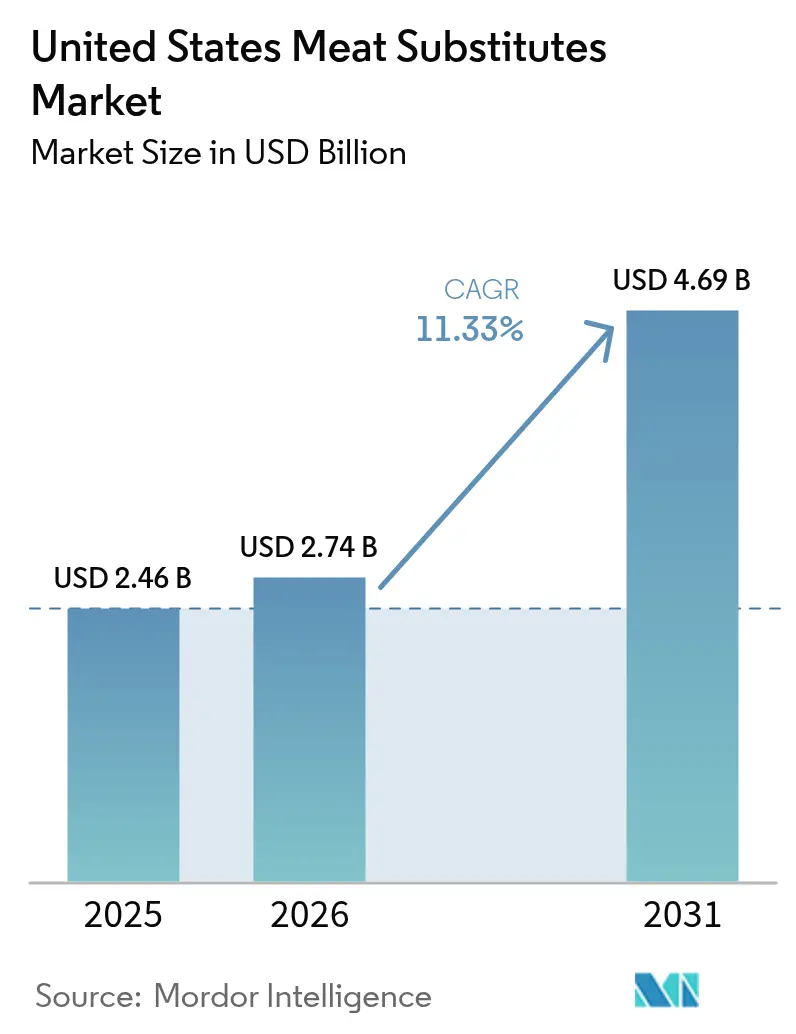

| Marktgröße im Basisjahr (2025) | 2.46 Milliarden US-Dollar |

| Marktgröße (2026) | 2.74 Milliarden US-Dollar |

| Marktgröße (2031) | 4.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.33% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Fleischersatzprodukte in den Vereinigten Staaten von ����������

Die Marktgröße für Fleischersatzprodukte in den Vereinigten Staaten wurde im Jahr 2025 auf USD 2,46 Milliarden geschätzt und wird voraussichtlich von USD 2,74 Milliarden im Jahr 2026 auf USD 4,69 Milliarden bis 2031 anwachsen, mit einer CAGR von 11,33 % während des Prognosezeitraums (2026–2031). Dieses Wachstum spiegelt eine bedeutende Verschiebung im amerikanischen Proteinkonsum wider, angetrieben durch zunehmendes Gesundheitsbewusstsein, wachsende Umweltbedenken und anhaltende Produktinnovationen. Investitionen in Technologien wie Extrusion, Fermentierung und Fettanaloga beschleunigen die Entwicklung und den Markteintritt von Produkten der nächsten Generation. Darüber hinaus fördern die ESG-Verpflichtungen von Unternehmen die Erweiterung der Produktionskapazitäten durch die Hersteller. Regierungsinitiativen zur Förderung emissionsärmerer Ernährungsweisen haben pflanzliche Proteine in die bundesweiten Ernährungsrichtlinien integriert und damit Schulverpflegungsprogramme sowie die Beschaffung im Gesundheitswesen beeinflusst. Der Einzelhandel räumt gekühlten pflanzlichen Produkten mehr Regalfläche ein, was darauf hindeutet, dass die Verbrauchernachfrage über die Küstenregionen hinaus wächst. Darüber hinaus haben große Schnellrestaurantketten landesweit pflanzliche Menüoptionen eingeführt, was den Übergang des Marktes in eine Skalierungsphase unterstreicht.

Wichtigste Erkenntnisse des Berichts

- Nach Typ führte texturiertes Pflanzenprotein im Jahr 2025 mit einem Marktanteil von 56,62 % am Markt für Fleischersatzprodukte in den Vereinigten Staaten, während Tempeh bis 2031 die höchste CAGR von 12,84 % erzielen soll.

- Nach Rohstoff behielten sojabasierte Zutaten im Jahr 2025 einen Anteil von 46,02 %, während erbsenbasierte Varianten voraussichtlich die höchste CAGR von 13,95 % bis 2031 verzeichnen werden.

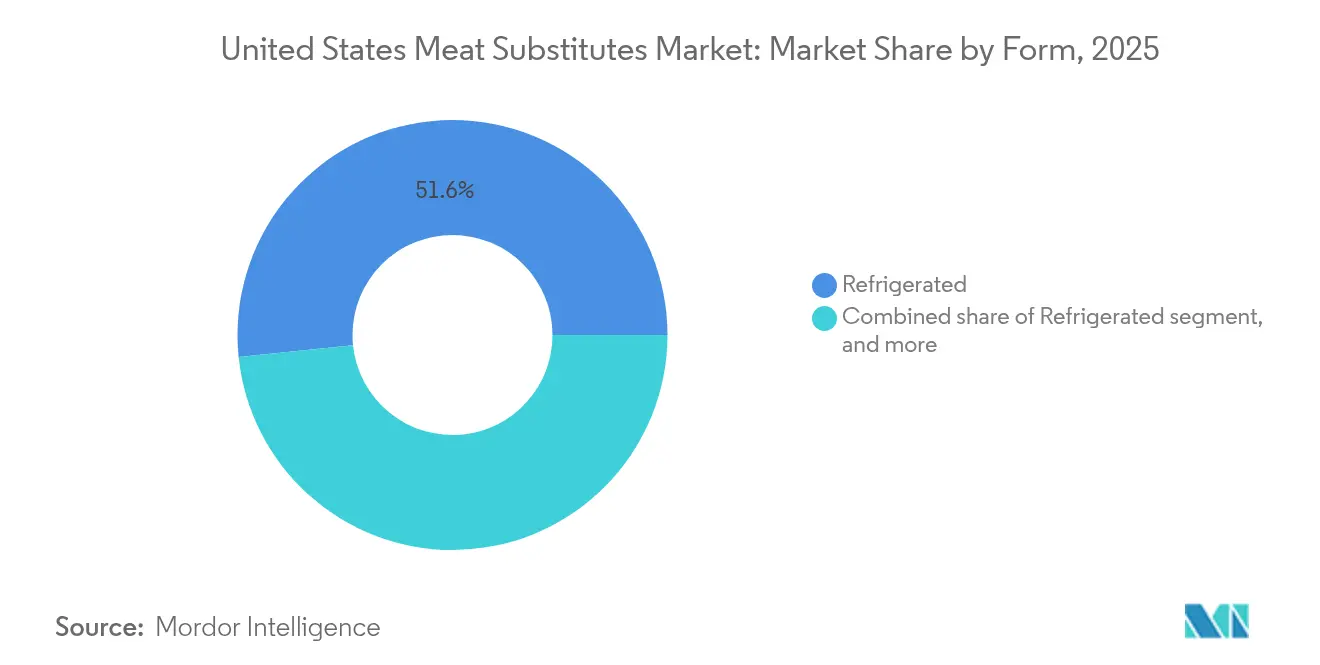

- Nach Form entfielen im Jahr 2025 51,63 % des Anteils auf gekühlte Formate, wobei gefrorene Artikel schätzungsweise am schnellsten mit einer CAGR von 11,88 % bis 2031 wachsen werden.

- Nach Vertriebskanal dominierte der Außer-Haus-Bereich im Jahr 2025 mit einem Umsatzanteil von 50,56 %, obwohl der stationäre Einzelhandel bis 2031 eine CAGR von 11,52 % erzielen soll.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Fleischersatzprodukte in den Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Zunehmende vegane und flexitarische Ernährungsweise | +2.8% | National, mit Konzentration in städtischen Zentren der Westküste und des Nordostens | Mittelfristig (2–4 Jahre) |

| Verpflichtungen der Unternehmensgastronomie zu pflanzlichen Menüs | +3.2% | National, angeführt von großen Metropolregionen und Unternehmenscampussen | Kurzfristig (≤ 2 Jahre) |

| Gesundheitsbedenken hinsichtlich rotem Fleisch | +2.1% | National, mit höherem Einfluss bei gesundheitsbewussten Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Expansion in den Mainstream-Einzelhandel | +1.9% | National, mit schnellerer Akzeptanz in Vorortmärkten | Mittelfristig (2–4 Jahre) |

| Strategisches Markenmarketing und Prominentenempfehlungen | +1.1% | National, mit verstärkter Wirkung bei sozial-media-aktiven Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Günstige staatliche und unternehmensweite Nachhaltigkeitspolitiken | +1.5% | National, mit politischen Unterschieden auf Bundesstaatsebene | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Zunehmende vegane und flexitarische Ernährungsweise verändert die Verbraucherbasis

Amerikanische Ernährungsmuster zeigen eine beschleunigte Akzeptanz flexibler, pflanzenbasierter Ernährungsweisen, wobei 1 von 2 Haushalten in den Vereinigten Staaten bereits pflanzliche Lebensmittel kauft und 98 % der Verbraucher, die pflanzliche Proteinalternativen kaufen, auch tierisches Fleisch kaufen. Darüber hinaus sind 72 Millionen Haushalte in den Vereinigten Staaten ab 2023/24 flexitarisch[1]Quelle: The Food Institute, Der anhaltende Aufstieg der flexitarischen Ernährung,

foodinstitute.com. Diese Verschiebung geht über die traditionellen veganen Bevölkerungsgruppen hinaus und umfasst Mainstream-Verbraucher, die pflanzliche Proteine als Teil einer abwechslungsreichen Ernährung integrieren, anstatt Fleisch vollständig zu ersetzen. Der flexitarische Ansatz fördert höhere Kauffrequenzen und breitere Produktversuche, wodurch nachhaltige Nachfragemuster entstehen, die Premium-Preisstrategien unterstützen. Demografische Analysen zeigen die stärkste Akzeptanz bei Millennials und der Generation Z, die die Bereitschaft zeigen, Preisaufschläge für Produkte zu zahlen, die mit Gesundheits- und Nachhaltigkeitswerten übereinstimmen.

Gesundheitsbedenken hinsichtlich rotem Fleisch bestätigen Alternativen bei Proteinen

Wissenschaftliche Forschungen haben konsistent den Konsum von verarbeitetem und rotem Fleisch mit einem erhöhten Risiko für Herz-Kreislauf-Erkrankungen und bestimmte Krebsarten in Verbindung gebracht und damit den Bedarf an pflanzlichen Ersatzprodukten als gesündere Alternativen hervorgehoben. Nach Angaben der Zentren für Seuchenkontrolle und -prävention (CDC) ist Herzerkrankung nach wie vor die häufigste Todesursache bei Männern, Frauen und den meisten Rassen- und ethnischen Gruppen in den Vereinigten Staaten. Im Jahr 2023 starben 919.032 Personen an Herz-Kreislauf-Erkrankungen, was 1 von 3 Todesfällen entspricht[2]Quelle: Zentren für Seuchenkontrolle und -prävention, Fakten zu Herzerkrankungen,

cdc.gov. Diese Zahlen unterstreichen die erhebliche Auswirkung auf die öffentliche Gesundheit durch eine Ernährung, die reich an rotem und verarbeitetem Fleisch ist. In Übereinstimmung mit diesen Erkenntnissen empfehlen die Ernährungsrichtlinien 2024 der Amerikanischen Herzvereinigung, den Konsum von rotem Fleisch zu reduzieren und die Aufnahme pflanzlicher Proteine zu erhöhen. Diese Empfehlung liefert klinische Validierung für die Akzeptanz von Fleischersatzprodukten. Sie beeinflusst nicht nur die Ernährungsentscheidungen der Verbraucher, sondern prägt auch die Beratung durch Gesundheitsdienstleister und die Wellness-Initiativen von Versicherungsunternehmen, wodurch pflanzliche Proteine als Notwendigkeit für bessere Gesundheitsergebnisse und nicht nur als Ernährungspräferenz positioniert werden.

Verpflichtungen der Unternehmensgastronomie fördern die institutionelle Akzeptanz

Die systematische Integration pflanzlicher Proteine in die Mitarbeiterverpflegungsprogramme durch Unternehmen in den Vereinigten Staaten stellt eine strategische Verschiebung dar, die über die verbrauchergetriebene Nachfrage hinausgeht. Im Jahr 2024 erweiterten große Unternehmen, darunter Google, Microsoft und Amazon, ihr pflanzliches Angebot, wobei die institutionelle Kaufkraft Volumenverpflichtungen antrieb, die die Wachstumsraten im Einzelhandelskanal übertreffen. Diese Unternehmens-zu-Unternehmens (B2B)-Akzeptanz schafft für Hersteller vorhersehbare Einnahmequellen und reduziert gleichzeitig die Stückkosten durch Skaleneffekte. Institutionelle Kanäle betonen Beschaffungsentscheidungen, die Nachhaltigkeitskennzahlen neben Kostenerwägungen priorisieren, und verändern damit grundlegend die traditionellen Lieferantenbeziehungen in der Gastronomiebranche.

Strategisches Markenmarketing und Prominentenempfehlungen steigern die Bekanntheit

Strategische Partnerschaften zwischen pflanzlichen Marken und hochkarätigen Prominenten, darunter Sportler, Unterhaltungskünstler und Influencer in sozialen Medien, haben das Bewusstsein für und den Versuch von Fleischersatzprodukten auf dem Markt in den Vereinigten Staaten erheblich gesteigert. Diese Kooperationen gehen über traditionelle Werbung hinaus und umfassen die gemeinsame Produktentwicklung und limitierte Angebote, die authentische Markenassoziationen schaffen und bestimmte Verbrauchersegmente ansprechen. Die Marketingstrategie konzentriert sich darauf, sich am Lebensstil der Verbraucher zu orientieren, anstatt Ernährungseinschränkungen zu betonen. Dies positioniert pflanzliche Proteine als Premium- und Aspirationslebensmittel und nicht als einfache Fleischalternativen. Soziale Medien spielen eine entscheidende Rolle, wobei ab 2024 etwa jeder fünfte Amerikaner und 37 % der Erwachsenen unter 30 Jahren regelmäßig Nachrichten und Empfehlungen von Influencern beziehen[3]Quelle: Pew Research Organization, Amerikas Nachrichteninfluencer,

pewresearch.org . Dies erweitert die Reichweite von Prominentenempfehlungen über traditionelle Werbekanäle hinaus. Durch diese gezielten Marketingmaßnahmen steigern Marken ihre Sichtbarkeit und Glaubwürdigkeit und fördern gleichzeitig die Akzeptanz bei jüngeren, trendbewussten Bevölkerungsgruppen. Dieser Ansatz trägt zur Wachstumsdynamik des Marktes für Fleischersatzprodukte in den Vereinigten Staaten bei.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitrahmen der Auswirkung |

|---|---|---|---|

| Sensorische und texturale Lücke | -1.8% | National, mit regionalen Geschmackspräferenzunterschieden | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit bei Kennzeichnungsgesetzen für neuartige Proteine | -1.2% | National, mit regulatorischen Unterschieden auf Bundesstaatsebene | Kurzfristig (≤ 2 Jahre) |

| Einhaltung von Allergenvorschriften und Ernährungseinschränkungen | -0.9% | National, mit höherem Einfluss bei nahrungsmittelempfindlichen Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Variabilität des Nährwertprofils | -0.7% | National, mit Auswirkungen auf gesundheitsbewusste Verbrauchersegmente | Mittelfristig (2–4 Jahre) |

| Quelle: ���������� | |||

Sensorische und texturale Lücke stellt die Verbraucherakzeptanz vor Herausforderungen

Trotz technologischer Fortschritte stoßen pflanzliche Proteine aufgrund von Unterschieden in Geschmack und Textur im Vergleich zu konventionellem Fleisch nach wie vor auf Verbraucherwiderstand. Sensorische Forschungen, die 2024 von lebensmittelwissenschaftlichen Instituten durchgeführt wurden, heben spezifische Texturmerkmale hervor, bei denen pflanzliche Produkte hinter den Erwartungen zurückbleiben, wie Mundgefühl, Saftigkeit und Bissfestigkeit – Faktoren, die die Wiederholungskaufentscheidungen erheblich beeinflussen. Diese Herausforderung geht über die Produktformulierung hinaus, da Unterschiede im Kochverhalten ebenfalls Verbraucheraufklärung und Anpassung erfordern. Unternehmen tätigen erhebliche Investitionen in Forschung und Entwicklung, um diese Probleme zu lösen, wobei Innovationen in der Fettanalog-Technologie und Proteinstrukturierung das Potenzial zeigen, sensorische Unterschiede zu reduzieren.

Regulatorische Unsicherheit bei Kennzeichnungsgesetzen für neuartige Proteine

Die Leitlinien der FDA (Lebens- und Arzneimittelbehörde) zur Kennzeichnung pflanzlicher Proteine befinden sich noch in der Entwicklung, was zu Unsicherheiten bei der Einhaltung von Vorschriften führt, die sich auf Produktentwicklungszeitpläne und Marketingstrategien auswirken. Darüber hinaus führen Bestrebungen auf Bundesstaatsebene, die Verwendung von Begriffen wie „Fleisch” und „Burger” für pflanzliche Produkte einzuschränken, zu regulatorischen Komplexitäten, die sich je nach geografischem Markt unterscheiden. Diese Unsicherheiten beeinflussen Investitionsentscheidungen und Produkteinführungsstrategien, da Unternehmen darum bemüht sind, sich entwickelnde Compliance-Anforderungen zu erfüllen und gleichzeitig eine konsistente Markenbotschaft sicherzustellen. Das regulatorische Umfeld wirkt sich sowohl auf etablierte Unternehmen als auch auf Neueinsteiger aus, wobei kleinere Unternehmen mit relativ höheren Compliance-Kosten konfrontiert sind, was den Markteintritt und die Innovation möglicherweise behindern kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Texturiertes Pflanzenprotein dominiert durch Fertigungseffizienz

Texturiertes Pflanzenprotein wird voraussichtlich im Jahr 2025 einen Marktanteil von 56,62 % halten, angetrieben durch seine Fertigungsskalierbarkeit und die gut etablierte Lieferketteninfrastruktur, die eine wettbewerbsfähige Preisgestaltung in Gastronomieanwendungen ermöglicht. Dieses Segment profitiert von jahrzehntelanger Optimierung in der industriellen Lebensmittelverarbeitung, die es Herstellern ermöglicht, bei Massenanwendungen eine Kostenparität mit herkömmlichen Proteinzutaten zu erreichen. Tempeh wird bis 2031 voraussichtlich mit einer CAGR von 12,84 % wachsen, was eine Verschiebung der Verbraucherpräferenzen hin zu fermentierten Proteinen widerspiegelt, die verbesserte Nährwertprofile und Verdauungsvorteile bieten. Tofu behält aufgrund seiner kulinarischen Vielseitigkeit eine stabile Marktpräsenz, während andere Fleischersatzprodukte ein Wachstum verzeichnen, das durch Innovationen bei neuartigen Proteinquellen und Verarbeitungstechniken angetrieben wird.

Fortschritte in der Extrusionstechnologie haben es Herstellern von texturiertem Pflanzenprotein ermöglicht, ausgefeiltere Texturprofile zu entwickeln, die spezifische Fleischstücke genau imitieren, und damit ihre Anwendungen über traditionelle Hackfleischersatzprodukte hinaus zu erweitern. Das Wachstum des Segments wird ferner durch die Präferenz der Gastronomiebranche für Zutaten unterstützt, die sich nahtlos in bestehende Menüangebote integrieren lassen, ohne spezielle Zubereitungsmethoden zu erfordern. Darüber hinaus bietet die Anerkennung von texturiertem Pflanzenprotein durch die FDA (Lebens- und Arzneimittelbehörde) als Allgemein als Sicher Anerkannt (GRAS) regulatorische Klarheit, die weitere Investitionen in die Erweiterung der Produktionskapazität fördert.

Nach Rohstoffquelle: Sojabasierte Zutaten stehen unter Diversifizierungsdruck

Sojabasierte Produkte werden voraussichtlich im Jahr 2025 einen Marktanteil von 46,02 % halten, unterstützt durch etablierte landwirtschaftliche Lieferketten und Verarbeitungsinfrastruktur, die eine wettbewerbsfähige Preisgestaltung und gleichbleibende Qualität gewährleisten. Im Gegensatz dazu werden erbsenbasierte Alternativen voraussichtlich mit einer CAGR von 13,95 % wachsen, angetrieben durch die Verbrauchernachfrage nach allergenfreundlichen Optionen und verbesserten Geschmacksprofilen, die traditionelle Bedenken hinsichtlich Sojageschmack ansprechen. Weizenbasierte Proteine bedienen Nischenanwendungen, die spezifische Textureigenschaften erfordern, während Pilz- und Mykoprotein-Segmente sich durch innovative Produktionsmethoden im Premium-Markt positionieren. Andere Gemüse- und Hülsenfrüchte bieten aufkommende Möglichkeiten zur Diversifizierung der Zutaten und zur Stärkung der Lieferkettenresilienz.

Die zunehmende Akzeptanz von erbsenbasierten Proteinen wird auf Vorteile in der Lieferkette zurückgeführt, einschließlich des inländischen Anbaubedarfs und der Vorteile der Fruchtfolge, die mit nachhaltigkeitsfokussierten Beschaffungsstrategien übereinstimmen. Darüber hinaus entspricht das Aminosäureprofil von Erbsenprotein eher den Verbrauchererwartungen an vollständige Proteine und adressiert Ernährungsbedenken, die die Akzeptanz pflanzlicher Produkte historisch beeinträchtigt haben. Landwirtschaftliche Daten des Landwirtschaftsministeriums der Vereinigten Staaten zeigen eine Ausweitung der Anbaufläche für Erbsen, die durch die Verarbeitungsnachfrage angetrieben wird, was auf eine reifende Lieferkette hindeutet, die ein nachhaltiges Wachstum in diesem Segment unterstützt.

Nach Form: �ұ��ü�����e Produkte führen durch Frischepositionierung

Das gekühlte Segment wird voraussichtlich im Jahr 2025 einen Marktanteil von 51,63 % halten, angetrieben durch die Verbraucherwahrnehmung von Frische und Qualität, die Premium-Preisgestaltung in Einzelhandelskanälen unterstützt. Diese strategische Positionierung unterscheidet pflanzliche Produkte von herkömmlichen Tiefkühlangeboten und ermöglicht gleichzeitig kürzere Zutatenlisten und sauberere Kennzeichnungsansprüche. Währenddessen werden Tiefkühlalternativen voraussichtlich mit einer CAGR von 11,88 % wachsen, begünstigt durch längere Haltbarkeitsdauer und effizienten Vertrieb, was die nationale Markenskalierung erleichtert. Haltbare Produkte bedienen bequemlichkeitsorientierte Anwendungen, stehen jedoch im Wettbewerb mit gekühlten Optionen, die überlegene sensorische Erlebnisse bieten.

Investitionen führender Einzelhändler in die Kühlketteninfrastruktur erweitern die Distribution gekühlter Produkte und ermöglichen es Marken, über Ballungsgebiete hinaus in Vorort- und ländliche Märkte zu wachsen. Das gekühlte Format ermöglicht es Herstellern, frische Zutaten zu verwenden und Konservierungsstoffe zu reduzieren, was den Verbraucherpräferenzen für natürliche Formulierungen entspricht. Die für diese Produkte erforderliche temperaturgeführte Logistik schafft jedoch Markteintrittsbarrieren, die etablierte Akteure mit robusten Vertriebskapazitäten begünstigen und zur Marktkonzentration beitragen.

Nach Vertriebskanal: Dominanz der Gastronomie spiegelt den Fokus auf B2B-Strategie wider

Außer-Haus-Kanäle werden voraussichtlich im Jahr 2025 einen Marktanteil von 50,56 % halten, angetrieben durch Vorteile wie Volumeneinkauf, Menüintegration und die Erleichterung von Verbraucherversuchen – Fähigkeiten, die Einzelhandelskanäle nicht einfach replizieren können. Betriebliche Verpflegungsprogramme, Hochschulgastronomie und Restaurantpartnerschaften tragen zu vorhersehbaren Nachfragemustern bei und unterstützen die Fertigungsplanung sowie die Optimierung der Kapazitätsauslastung. Währenddessen werden stationäre Einzelhandelskanäle voraussichtlich mit einer CAGR von 11,52 % wachsen, unterstützt durch zunehmendes Verbrauchervertrauen und ein erweitertes Produktangebot in Mainstream-Supermarktketten über Fachgeschäfte hinaus. Die Verteilung über die Kanäle hinweg hebt unterschiedliche Wertversprechen hervor: Die Gastronomie priorisiert Funktionalität und Kosteneffizienz, während der Einzelhandel die Markendifferenzierung und Verbraucherauswahl betont.

Innerhalb des stationären Einzelhandels weisen Unterkategorien unterschiedliche Wachstumstrends auf. Online-Kanäle gewinnen durch Direktvertriebsstrategien an Verbraucher und Abonnementmodelle, die Kundenbindung fördern. Supermärkte und Verbrauchermärkte erweitern ihre Sortimentsbereiche für pflanzliche Produkte, um der wachsenden Verbrauchernachfrage gerecht zu werden, während Convenience-Stores mit begrenzten Sortimenten in städtischen Märkten experimentieren. Der ����ß���-�Ჹ�ܲ�-�Ҳ����ٰ��DzԴdz�����bereich profitiert von Menüinnovationszyklen, die Verbraucher mit neuen Produkten und Zubereitungsmethoden vertraut machen. Diese Innovationen schaffen Probierchancen, die häufig nachfolgende Einkäufe im Einzelhandel beeinflussen.

Geografische Analyse

Der Markt für Fleischersatzprodukte in den Vereinigten Staaten weist regionale Konsummuster auf, die durch demografische, kulturelle und wirtschaftliche Unterschiede in verschiedenen geografischen Gebieten beeinflusst werden. Bundesstaaten an der Westküste, darunter Kalifornien, Oregon und Washington, führen bei den Akzeptanzraten aufgrund von Faktoren wie Umweltbewusstsein, Gesundheitsbewusstsein und etablierten pflanzlichen Lebensmittelkulturen, die Premium-Preisstrategien unterstützen. Im Nordosten verzeichnen Metropolregionen wie New York, Boston und Philadelphia ein starkes Wachstum, das durch die Integration in die Gastronomie und hohe verfügbare Einkommensniveaus angetrieben wird und es Verbrauchern ermöglicht, alternative Proteine zu erkunden.

Märkte im Mittleren Westen bieten Expansionsmöglichkeiten, da Agrarstaaten in die Verarbeitungsinfrastruktur investieren und Lieferkettenvorteile für die Produktion pflanzlicher Proteine nutzen. Bundesstaaten wie Texas und Florida zeigen aufgrund ihrer Bevölkerungsdichte und ihrer vielfältigen Demografie, die gesundheitsbewusste und umweltbewusste Verbrauchersegmente umfasst, erhebliches Wachstumspotenzial. Die geografische Expansionsstrategie priorisiert städtische Zentren, gefolgt von Vorortgebieten, wenn die Verbraucherakzeptanz zunimmt und die Vertriebsnetze robuster werden.

Regionale Geschmackspräferenzen spielen eine Schlüsselrolle bei Produktformulierungsstrategien. Südliche Märkte erfordern Geschmacksprofile, die mit der traditionellen Küche übereinstimmen, während Verbraucher an der Westküste für internationale Aromen und innovative Zutaten aufgeschlossener sind. Politische Unterschiede auf Bundesstaatsebene beeinflussen ebenfalls die Markteintrittsstrategien. Beispielsweise bieten die Umweltvorschriften Kaliforniens einen unterstützenden Rahmen, während andere Bundesstaaten neutralere regulatorische Positionen einnehmen. Die geografische Verteilung verdeutlicht den Übergang von Frühanwendermärkten zu Mainstream-Territorien, der durch strategische Einzelhandelspartnerschaften und die Integration in die Gastronomie erleichtert wird.

Wettbewerbslandschaft

Der Markt hat einen Konzentrationsgrad von 6, was auf einen mäßig konsolidierten Markt hindeutet, in dem etablierte Lebensmittelkonzerne neben spezialisierten pflanzlichen Innovatoren um Marktpositionierung konkurrieren. Traditionelle Fleischverarbeiter wie Tyson Foods und Hormel Foods nutzen ihre Vertriebsnetze und Fertigungskapazitäten, um in pflanzliche Segmente einzutreten. Gleichzeitig betonen spezialisierte Unternehmen wie Beyond Meat und Impossible Foods Innovation und Markendifferenzierung. Diese Wettbewerbslandschaft verdeutlicht die strategischen Spannungen zwischen den Skalenvorteilen größerer Akteure und den innovationsgetriebenen Ansätzen spezialisierter Unternehmen, die die Entwicklung des Marktes prägen.

Technologieeinsatzstrategien unterscheiden sich erheblich unter den Wettbewerbern. Einige Unternehmen investieren in proprietäre Proteinextraktions- und Verarbeitungsmethoden, während andere der Lieferkettenoptimierung und Kostensenkung Priorität einräumen. Chancen bestehen in Nischenanwendungsbereichen wie Meeresfrüchtealternativen und Adaptationen für ethnische Küchen, die spezialisiertes Formulierungswissen erfordern. Aufkommende Disruptoren nutzen neuartige Proteinquellen, darunter Algen, Insekten und Zelllandwirtschaft, um sich von traditionellen pflanzlichen Ansätzen abzuheben.

Weiße-Flecken-Chancen im Markt umfassen spezifische Anwendungsbereiche, die spezialisiertes Fachwissen erfordern, wie Meeresfrüchtealternativen und Adaptationen für ethnische Küchen. Darüber hinaus erkunden aufkommende Disruptoren neuartige Proteinquellen wie Algen, Insekten und Zelllandwirtschaft, um sich von konventionellen pflanzlichen Methoden abzuheben. Diese Entwicklungen unterstreichen die vielfältigen Strategien, die Marktteilnehmer einsetzen, um einen Wettbewerbsvorteil zu erlangen und sich wandelnden Verbraucherpräferenzen gerecht zu werden.

Marktführer für Fleischersatzprodukte in den Vereinigten Staaten

Amy's Kitchen Inc.

Beyond Meat Inc.

Conagra Brands Inc.

Impossible Foods Inc.

The Kellogg Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Juli 2025: Prime Roots, ein in den Vereinigten Staaten ansässiger Hersteller von Clean-Label-Fleischersatzprodukten aus pflanzlichen Quellen, hat seine myzeliumbasierte Aufschnittfleischlinie nach umfangreicher Forschung und Entwicklung verbessert. Das aktualisierte Produktsortiment umfasst geräucherten Truthahn, gepfefferten Truthahn, geräucherten Schinken, Schwarzwälder Schinken, Salami, gewölbten Pizzapepperoni und Speck. Diese Produkte sind frei von Nitraten, Cholesterin, Gluten, Soja, GVO und künstlichen Zutaten und können heiß oder kalt serviert werden. Die Fleischerzeugnisse sind für den Aufschnitt an Feinkosttheken konzipiert und eine Quelle von vollständigem Protein.

- Oktober 2024: Chunk Foods, ein israelisches Start-up, ist in den Einzelhandelsmarkt der Vereinigten Staaten eingetreten, indem es pflanzliche ganze Fleischstücke über unabhängige Geschäfte in Los Angeles und New York City eingeführt hat. Das Unternehmen plant, später in diesem Jahr in den E-Commerce zu expandieren. Sein Produktsortiment umfasst gefrorene Steaks und Scheiben in verschiedenen Größen, die bis zu 37 g Protein pro Portion bieten, sowie Zupffleischformate, die für Gerichte wie Pfannengerichte und Salate geeignet sind.

- April 2024: Nasoya, die führende Tofu-Marke in den Vereinigten Staaten, hat sein Portfolio mit der Einführung von Plantspired Plant-Based Chick'n erweitert. Das Produkt ist bei Albertsons und Meijer erhältlich und kommt in zwei asiatisch inspirierten Geschmacksrichtungen: Kung Pao und Bienenfreier Honigknoblauch. Es bietet eine zarte, fleischähnliche Textur, Non-GMO-Zutaten und liefert bis zu 45 g pflanzliches Protein pro Packung. Die vorgeschnittenen, vorgewürzten Stücke werden von einem separaten Soßenbeutel begleitet. Diese Einführung folgt auf den Erfolg von Plantspired Plant-Based Steak und ergänzt Nasoya's bestehendes Tofu-Angebot, wie Toss'ables und TofuBaked, und festigt damit seine Position auf dem High-Protein-Markt für pflanzliche Lebensmittel weiter.

Berichtsumfang des Marktes für Fleischersatzprodukte in den Vereinigten Staaten

Tempeh, Texturiertes Pflanzenprotein, Tofu sind als Segmente nach Typ abgedeckt. ����ß���-�Ჹ�ܲ�-�Ჹ�Ի���, ����ß���-�Ჹ�ܲ�-�Ҳ����ٰ��DzԴdz����� sind als Segmente nach Vertriebskanal abgedeckt.| Tempeh |

| Texturiertes Pflanzenprotein |

| Tofu |

| Sonstige Fleischersatzprodukte |

| Sojabasiert |

| Weizenbasiert |

| Erbsenbasiert |

| Pilz / Mykoprotein |

| Sonstiges Gemüse und Hülsenfrüchte |

| �ұ��ü����� |

| Gefroren |

| Sonstige |

| ����ß���-�Ჹ�ܲ�-�Ჹ�Ի��� | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | |

| Online-Kanal | |

| Sonstige | |

| ����ß���-�Ჹ�ܲ�-�Ҳ����ٰ��DzԴdz����� |

| Typ | Tempeh | |

| Texturiertes Pflanzenprotein | ||

| Tofu | ||

| Sonstige Fleischersatzprodukte | ||

| Nach Rohstoffquelle | Sojabasiert | |

| Weizenbasiert | ||

| Erbsenbasiert | ||

| Pilz / Mykoprotein | ||

| Sonstiges Gemüse und Hülsenfrüchte | ||

| Nach Form | �ұ��ü����� | |

| Gefroren | ||

| Sonstige | ||

| Vertriebskanal | ����ß���-�Ჹ�ܲ�-�Ჹ�Ի��� | Supermärkte und Verbrauchermärkte |

| Convenience-Stores | ||

| Online-Kanal | ||

| Sonstige | ||

| ����ß���-�Ჹ�ܲ�-�Ҳ����ٰ��DzԴdz����� | ||

Marktdefinition

- Fleischersatzprodukte - Es handelt sich um ein Lebensmittelprodukt aus vegetarischen oder veganen Zutaten, das als Fleischersatz verzehrt wird. Fleischersatzprodukte approximieren in der Regel die Eigenschaften bestimmter Fleischarten, wie Mundgefühl, Geschmack, Aussehen oder chemische Merkmale.

- Tempeh - Es handelt sich um ein proteinhaltiges asiatisches Lebensmittel, das durch Fermentierung von Sojabohnen mit einem Rhizopus hergestellt wird.

- Texturiertes Pflanzenprotein - Lebensmittel, die aus verzehrbaren Proteinquellen wie Sojabohne, Erbse, Weizen, Hanf usw. hergestellt werden, sind als texturierte Pflanzenproteine bekannt. Jede Einheit widersteht der Hydratisierung beim Kochen und anderen Prozessen bei der Zubereitung des Lebensmittels zum Verzehr, da sie strukturelle Integrität und eine erkennbare Textur aufweist.

- Tofu - Tofu ist ein weiches Lebensmittelprodukt, das durch die Behandlung von Sojamilch mit Koagulationsmitteln hergestellt wird.

| Schlagwort | Begriffsbestimmung |

|---|---|

| A5 | Es handelt sich um ein japanisches Bewertungssystem für Rindfleisch. Das „A” bedeutet, dass der �������������ٰ�ö������ertrag so hoch wie möglich ist, und die numerische Bewertung bezieht sich auf die Fleischmarmorierung, Farbe und Helligkeit des Fleisches, seine Textur, Farbe, seinen Glanz und die Fettqualität. A5 ist die höchste Bewertung, die Wagyu-Rindfleisch erzielen kann. |

| Schlachthof | Es ist ein anderer Name für einen Schlachthof und bezeichnet die Räumlichkeiten, die für oder im Zusammenhang mit dem Schlachten von Tieren verwendet werden, deren Fleisch für den menschlichen Verzehr bestimmt ist. |

| Akute Hepatopankreasnekrosekrankheit (AHPND) | Es handelt sich um eine Krankheit, die Garnelen befällt und durch hohe Sterblichkeit gekennzeichnet ist, die in vielen Fällen innerhalb von 30–35 Tagen nach der Besetzung von Aufzuchtteichen 100 % erreicht. |

| Afrikanische Schweinepest (ASP) | Es handelt sich um eine hochansteckende Viruserkrankung bei Schweinen, die durch ein doppelsträngiges DNA-Virus aus der Familie Asfarviridae verursacht wird. |

| Weißer Thun | Es handelt sich um eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantischen, Pazifischen und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es handelt sich um Rindfleisch von einer spezifischen Rinderrasse, die ursprünglich aus Schottland stammt. Es erfordert eine Zertifizierung der Amerikanischen Angus-Vereinigung, um das Qualitätssiegel „Certified Angus Beef” zu erhalten. |

| Speck | Es handelt sich um gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Black Angus | Es handelt sich um Rindfleisch von einer schwarzhäutigen Rinderrasse ohne Hörner. |

| Bologna | Es handelt sich um eine italienische Räucherwurst aus Fleisch, typischerweise groß und aus Schweine-, Rinder- oder Kalbfleisch hergestellt. |

| Bovine spongiforme Enzephalopathie (BSE) | Es handelt sich um eine fortschreitende neurologische Erkrankung bei Rindern, die durch einen ungewöhnlichen übertragbaren Erreger, ein Prion, verursacht wird. |

| Bratwurst | Es bezeichnet eine Art deutsche Wurst aus Schweine-, Rinder- oder Kalbfleisch. |

| BRC | Britisches Einzelhandelskonsortium |

| Brustkern | Es handelt sich um ein Fleischstück aus der Brust oder dem unteren Brustraum von Rind oder Kalb. Der Rinderbrustkern ist einer der neun primären Rindfleischstücke. |

| �Ѳ����ٳ�ä��Գ����� | Es bezeichnet jedes Huhn (Gallus domesticus), das speziell für die Fleischproduktion gezüchtet und aufgezogen wird. |

| Bushel | Es ist eine Maßeinheit für Getreide und Hülsenfrüchte. 1 Bushel = 27,216 kg |

| �������������ٰ�ö������ | Es bezeichnet den zugerichteten Körper eines Schlachttieres, von dem Metzger das Fleisch trennen. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| ��ä��Գ����Բ��ٰ��ڱ�� | Es bezeichnet Hähnchenfleisch, das aus dem kleinen Brustmuskel (Musculus pectoralis minor) eines Huhns zubereitet wird. |

| Chuck-Steak | Es bezeichnet ein Fleischstück vom Rind, das Teil des Chuck-Primärstücks ist, einem großen Fleischabschnitt aus dem Schulterbereich einer Kuh. |

| Corned Beef | Es bezeichnet Rinderbrust, die in Salzlake gepökelt und gekocht wird, typischerweise kalt serviert. |

| CWT | Auch als Hundredweight bekannt, ist es eine Maßeinheit zur Definition der Fleischmenge. 1 CWT = 50,80 kg |

| Keule | Es bezeichnet ein Hühnerbein ohne Oberschenkel. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten |

| Mutterschaf | Es handelt sich um ein erwachsenes weibliches Schaf. |

| FDA | Lebens- und Arzneimittelbehörde |

| Filet Mignon | Es handelt sich um ein Fleischstück vom kleineren Ende des Filets. |

| Flankensteak | Es handelt sich um ein Rindersteak aus der Flanke, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Einrichtungen und Firmen umfasst, die Mahlzeiten außer Haus zubereiten. Dazu gehören Restaurants, Schulen und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Futtermittel | Es bezeichnet Tierfutter. |

| Vorderhaxe | Es handelt sich um den oberen Teil des Vorderbeins von Rindern. |

| Frankfurter | Auch als Frankfurter Würstchen bekannt, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Muskelmagen | Es bezeichnet ein Organ im Verdauungstrakt von Vögeln. Es wird auch als mechanischer Magen eines Vogels bezeichnet. |

| Gluten | Es handelt sich um eine Familie von Proteinen, die in Getreide wie Weizen, Roggen, Dinkel und Gerste vorkommen. |

| Getreidemastrindfleisch | Es handelt sich um Rindfleisch von Rindern, die mit einer durch Soja, Mais und andere Zusatzstoffe ergänzten Futterration gefüttert wurden. Getreidemastkühe können auch Antibiotika und Wachstumshormone verabreicht werden, um sie schneller zu mästen. |

| Weidemastrindfleisch | Es handelt sich um Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch von der Keule eines Schweins. |

| HoReCa | Hotels, Restaurants und Cafés |

| Trockenfleisch | Es handelt sich um mageres, zugeschnittenes Fleisch, das in Streifen geschnitten und getrocknet (dehydriert) wurde, um Verderb zu verhindern. |

| Kobe-Rindfleisch | Es handelt sich um Wagyu-Rindfleisch speziell von der Kuroge-Washu-Rinderrasse in Japan. Um als Kobe-Rindfleisch eingestuft zu werden, muss die Kuh in der Präfektur Hyōgo in der Stadt Kobe in Japan geboren, aufgezogen und geschlachtet worden sein. |

| Leberwurst | Es handelt sich um eine Art deutsche Wurst aus Rinder- oder Schweineleber. |

| Lende | Es bezeichnet die Seiten zwischen den unteren Rippen und dem Becken sowie den unteren Teil des Rückens einer Kuh. |

| Mortadella | Es handelt sich um eine große italienische Wurst oder Aufschnitt aus fein gehacktem oder gemahlenem, hitzegetrocknetem Schweinefleisch, der mindestens 15 % kleine Würfel aus Schweinefett enthält. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Pepperoni | Es handelt sich um eine amerikanische Variante würziger Salami aus gepökeltem Fleisch. |

| Querrippe | Es bezeichnet ein Vorderteillstück aus dem Bauch einer Kuh, direkt unterhalb des Rippenbereichs. |

| Porzines reproduktives und respiratorisches Syndrom (PRRS) | Es handelt sich um eine Erkrankung bei Schweinen, die zu Spätträchtigkeitsversagen und schwerem Lungenentzündung bei Neugeborenen führt. |

| �ʰ�����ä���ٱ��� | Es bezeichnet die wichtigsten Abschnitte des �������������ٰ�ö������s. |

| Quorn | Es handelt sich um ein Fleischersatzprodukt, das unter Verwendung von Mykoprotein als Zutat hergestellt wird, wobei die Pilzkultur getrocknet und mit Eialbumin oder Kartoffelprotein gemischt wird, das als Bindemittel dient, und dann in Textur angepasst und in verschiedene Formen gepresst wird. |

| Kochfertig (RTC) | Es bezeichnet Lebensmittelprodukte, die alle Zutaten enthalten, bei denen jedoch eine Zubereitung oder ein Kochvorgang gemäß den Anweisungen auf der Verpackung erforderlich ist. |

| Verzehrfertig (RTE) | Es bezeichnet ein Lebensmittelprodukt, das im Voraus zubereitet oder gekocht wurde und vor dem Verzehr keine weitere Zubereitung oder Kochvorgang erfordert. |

| Retort-Verpackung | Es handelt sich um ein Verfahren zur aseptischen Verpackung von Lebensmitteln, bei dem Lebensmittel in einen Beutel oder eine Metalldose gefüllt, versiegelt und dann auf extrem hohe Temperaturen erhitzt werden, wodurch das Produkt kommerziell steril gemacht wird. |

| Rundsteak | Es bezeichnet ein Rindersteak aus dem hinteren Bein der Kuh. |

| ��ü�ڳٲ��ٱ� | Es bezeichnet ein Rindfleischstück, das aus der Trennung zwischen Keule und Rückgrat stammt. |

| Salami | Es handelt sich um eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es handelt sich um eine Fettart, bei der die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es handelt sich um ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann üblicherweise in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es handelt sich um eine essbare Meeresfrüchte, eine Weichtiermuschel mit einer gerippten Schale in zwei Teilen. |

| Seitan | Es handelt sich um einen pflanzlichen Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestell-Kassensystem (POS), über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Sirloin | Es handelt sich um ein Rindfleischstück aus dem unteren und seitlichen Rückenbereich einer Kuh. |

| Surimi | Es handelt sich um eine Paste aus entgrätetem Fisch. |

| ����ٲ���ü���� | Es bezeichnet ein Rindfleischstück, das den gesamten Filetmuskel einer Kuh umfasst. |

| Tigergarneele | Es bezeichnet eine große Garnelenvarietät aus dem Indischen und Pazifischen Ozean. |

| Transfett | Auch als transungesättigte Fettsäuren oder Transfettsäuren bezeichnet, handelt es sich um eine Art ungesättigtes Fett, das natürlich in kleinen Mengen in Fleisch vorkommt. |

| Vannamei-Garnele | Es bezeichnet tropische Garnelen, die in Gebieten nahe dem Äquator, in der Regel an der Küste in künstlichen Teichen, gezüchtet werden. |

| Wagyu-Rindfleisch | Es handelt sich um Rindfleisch von einem der vier Stämme einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

| �ܴǴDz����Ծ���ä�� | Es bezeichnet die Sauberkeit von Tieren oder tierischen Produkten. |

Forschungsmethodik

���������� folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Ein Marktmodell entwickeln: Die Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) bleibt während des gesamten Prognosezeitraums für jedes Land konstant.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktdaten, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.