²Ñ²¹°ù°ì³Ù²µ°ùöß±ð und Marktanteil des US-amerikanischen Zollabfertigungsmarkts

²Ñ²¹°ù°ì³Ùü²ú±ð°ù²õ¾±³¦³ó³Ù

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð im Basisjahr (2025) | 5.32 Milliarden US-Dollar |

| ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð (2026) | 5.48 Milliarden US-Dollar |

| ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð (2031) | 6.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.88% CAGR |

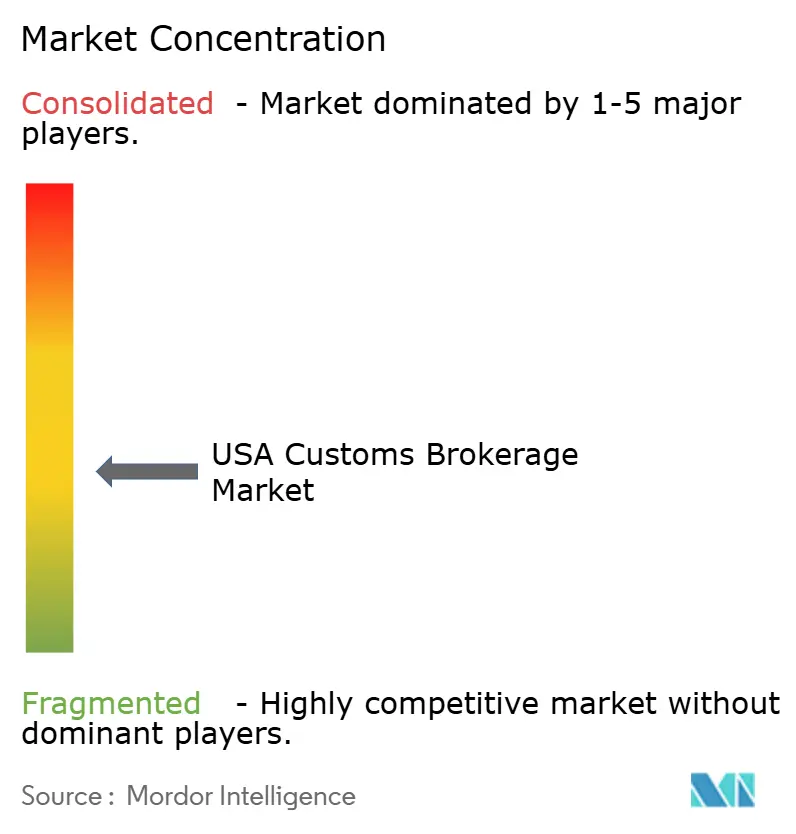

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ºÚÁÏÕýÄÜÁ¿. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Zollabfertigungsmarkts von ºÚÁÏÕýÄÜÁ¿

Die ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð des US-amerikanischen Zollabfertigungsmarkts wird im Jahr 2026 auf 5,48 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 2,88 % während des Prognosezeitraums (2026–2031) einen Wert von 6,31 Milliarden USD erreichen.

Die Importvolumina haben sich oberhalb des Niveaus vor 2020 normalisiert, doch die Makler sehen sich mit rasch wechselnden Zöllen, der Ãœberprüfung von Zwangsarbeit und Digitalisierungsmandaten konfrontiert, die traditionelle Gebührenstrukturen komprimieren und gleichzeitig neue Beratungseinnahmequellen eröffnen. Integrierte Spediteure bündeln die Zollabfertigung mit Transport und Lagerung und erzielen Skaleneffekte, die die Margen eigenständiger Makler unter Druck setzen. Parallel dazu wachsen digitale Plattformen im zweistelligen Bereich, da Importeure API-Konnektivität und Echtzeit-Statustransparenz fordern. Das Nearshoring nach Mexiko lenkt mehr Verkehr über Landübergänge im ³§Ã¼»å·É±ð²õ³Ù±ð²Ô, wo grenzüberschreitende Fachkenntnisse einen Komplexitätsaufschlag erzielen. Automobil- und Elektrofahrzeugkomponenten führen die Segmentbeschleunigung an, da neue USMCA-Regeln die Anforderungen an die Ursprungsverifizierung und die Dokumentation des Arbeitswerts erhöhen.

Wichtigste Erkenntnisse des Berichts

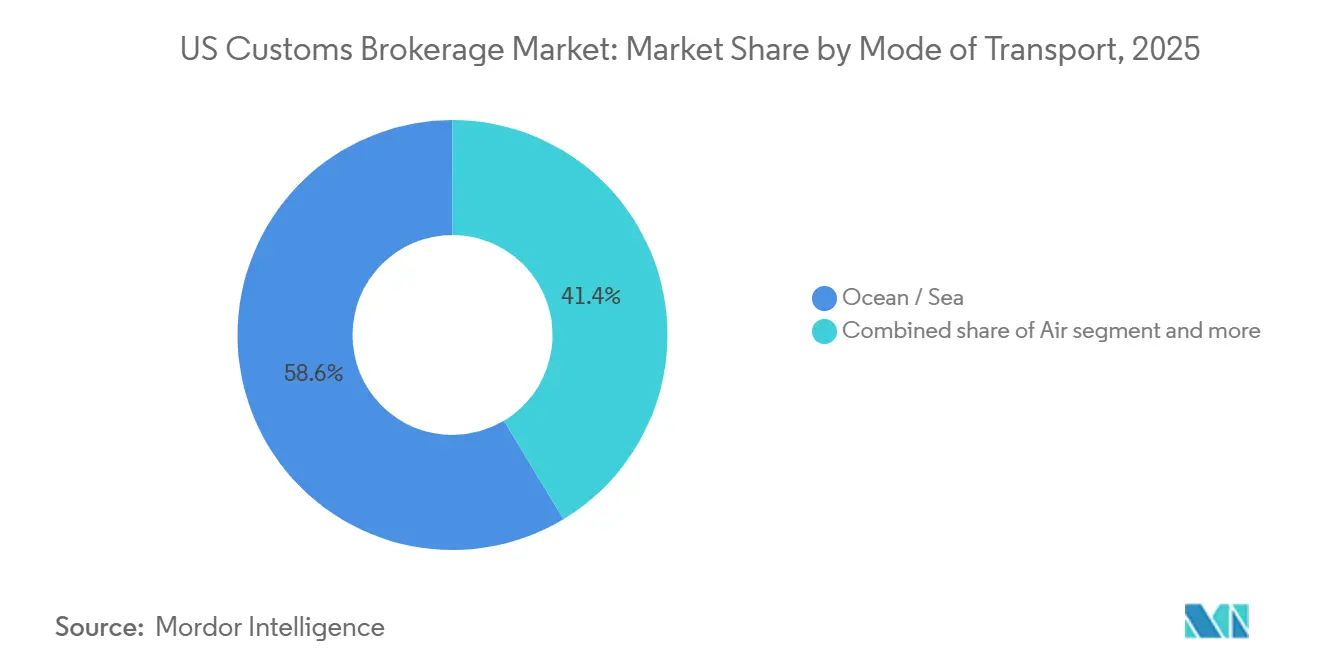

- Nach Transportmodus führte Seefracht im Jahr 2025 mit einem Umsatzanteil von 58,63 %; Luftfracht soll bis 2031 mit einer CAGR von 4,09 % wachsen.

- Nach Maklertyp hielten Spediteur- und 3PL-integrierte Betreiber im Jahr 2025 einen Anteil von 65,46 % am US-amerikanischen Zollabfertigungsmarkt, während reine Zollmakler die höchste prognostizierte CAGR von 3,51 % verzeichneten.

- Nach Importeurgröße entfielen im Jahr 2025 42,69 % der ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð des US-amerikanischen Zollabfertigungsmarkts auf Großunternehmen, und KMU/Kleinstversender verzeichnen bis 2031 eine CAGR von 4,72 %.

- Nach digitalem Reifegrad kontrollierten traditionelle Zollmakler im Jahr 2025 einen Anteil von 77,32 %; digitale Plattformen expandieren mit einer CAGR von 10,45 %.

- Nach Endverbrauchsbranche entfielen im Jahr 2025 30,15 % der ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð des US-amerikanischen Zollabfertigungsmarkts auf Einzel- und E-Commerce, und der Automobil- und Elektrofahrzeugbereich wächst mit einer CAGR von 5,64 %.

- Nach Geografie führte die Region Westen im Jahr 2025 mit einem Anteil von 32,61 %, während die Region ³§Ã¼»å·É±ð²õ³Ù±ð²Ô mit einer CAGR von 4,67 % wächst.

Hinweis: Die ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ºÚÁÏÕýÄÜÁ¿ erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Zollabfertigungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erholung der Importvolumina | +1.0% | National, Westen, Nordosten | Kurzfristig (≤ 2 Jahre) |

| Komplexität durch Zoll- und Handelsabkommensänderungen | +0.9% | Automobil- und Fertigungszentren | Mittelfristig (2–4 Jahre) |

| Zolldigitalisierung (ACE, PGA) | +0.7% | National, technologieaffine Regionen | Mittelfristig (2–4 Jahre) |

| Aufstieg von E-Commerce- Kleinstimporteuren | +0.6% | Städtische E-Commerce- Zentren | Kurzfristig (≤ 2 Jahre) |

| Monetarisierung von ACE- Daten | +0.5% | National | Langfristig (≥ 4 Jahre) |

| Zollrahmen des 21. Jahrhunderts (21st Century Customs Framework) | +0.4% | National | Langfristig (≥ 4 Jahre) |

| Quelle: ºÚÁÏÕýÄÜÁ¿ | |||

Digitalisierung und Automatisierung von Zollprozessen

Die Nutzungsrate des Automated Commercial Environment liegt bei 98 % und verarbeitet jährlich mehr als 35 Millionen formelle Einträge. Die Integration mit Partneragenturen hat die Abfertigungszyklen von Tagen auf Stunden verkürzt. Führende Makler setzen maschinelle Lernklassifizierungstools ein, die eine Codegenauigkeit von mehr als 95 % erzielen, manuelle Berührungspunkte reduzieren und Personal für Beratungsaufgaben freisetzen[1]Avalara, "Automatisierte Zolltarifcode-Klassifizierung," Avalara, avalara.com. Die IT-Roadmap der CBP für 2024–2028 sieht 1,8 Milliarden USD für Blockchain-Pilotprojekte und KI-basiertes Risikoscoring vor, was die technologische Messlatte für Marktteilnehmer weiter anhebt.

Aufstieg von E-Commerce-Kleinstimporteuren mit Bedarf an hochfrequenter Zollabfertigung

Im Jahr 2025 importierten mehr als 400.000 US-amerikanische Unternehmen Waren – ein Anstieg von 60 % seit 2019 –, wobei Kleinstimporteure 38 % der Gesamtzahl ausmachten. Digitale Makler haben mit Self-Service-Portalen und Pauschalpreismodellen reagiert, die Unternehmer ansprechen, die transparente Preisgestaltung suchen. Plattformen wie Amazon Global Logistics vereinfachen die grenzüberschreitende Auftragsabwicklung, doch viele Kleinstversender klassifizieren Waren falsch oder übersehen Kennzeichnungsvorschriften, was das Compliance-Risiko erhöht. Makler, die Automatisierung mit proaktiver Aufklärung verbinden, gewinnen die Loyalität dieser verteilten Kundenbasis.

Monetarisierung von ACE-Daten zu Mehrwert-Analysediensten

Große Makler nutzen aggregierte EintragsÂdaten, um Zollausgaben zu benchmarken, Optimierungsmöglichkeiten zu identifizieren und Muster regulatorischer Veränderungen zu prognostizieren. Proprietäre Dashboards visualisieren Abfertigungszeiten und PGA-Haltefrequenzen und ermöglichen es Importeuren, ihre Logistikstrategie zu verfeinern. Einige Makler lizenzieren anonymisierte Handelsfluss-Informationen an Dritte und schaffen so neue Einnahmequellen, die frühe Investitionen in Cloud-Infrastruktur und Data-Science-Teams belohnen.

CBP-Zollrahmen des 21. Jahrhunderts erschließt neue Maklerrollen

Der Rahmen schlägt eine gestufte Maklerzulassung vor, die an die Compliance-Geschichte, die Technologieintegration und die Datenaustauschverpflichtungen geknüpft ist. Der Elite-Status verspricht eine beschleunigte Freigabe und niedrigere Prüfungsraten und bietet Maklern einen greifbaren Wettbewerbsvorteil. Unternehmen, die in Tools zur Transparenz der Lieferkette und ESG-Sorgfaltspflicht-Plattformen investieren, positionieren sich, um von diesen bevorstehenden Vorteilen zu profitieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Handelspolitik | −0.5% | Importabhängige Sektoren landesweit | Kurzfristig (≤ 2 Jahre) |

| Kosten für Zwangsarbeit- und ESG- Compliance | −0.4% | China-verknüpfte Lieferketten | Mittelfristig (2–4 Jahre) |

| Mangel an lizenzierten Maklern | −0.7% | Spezialisierte Nischen | Langfristig (≥ 4 Jahre) |

| Selbsteinreichungs- Software (DIY) | −0.6% | Niedrigwertige hochfrequente Sendungen | Mittelfristig (2–4 Jahre) |

| Quelle: ºÚÁÏÕýÄÜÁ¿ | |||

Mangel an lizenzierten Zollmaklern treibt Lohninflation an

Die Prüfung zur Zollmaklerlizenz im Oktober 2025 verzeichnete eine Bestehensquote von unter 15 %, während das Durchschnittsalter der Makler 43 Jahre übersteigt. Mittlere lizenzierte Fachkräfte erzielen nun Gehälter, die 20–30 % über dem Niveau von 2022 liegen. Kleinere Unternehmen ohne Automatisierungsbudgets sehen sich mit Serviceeinschränkungen konfrontiert, da erfahrene Mitarbeiter in den Ruhestand gehen.

Ausweitung von DIY-Selbsteinreichungssoftware erodiert Gebührenmargen

Plattformen wie Flexport und Freightos berechnen Einträge zu 25–50 USD, weit unter den traditionellen Maklertarifen[2]Flexport, "Zollabfertigungsdienste," Flexport, flexport.com . Routinesendungen wandern in Self-Service-Kanäle ab und zwingen Makler, im Bereich der anspruchsvollen Compliance-Arbeit zu konkurrieren. Abonnement- und Retainer-Modelle gewinnen an Bedeutung, da Unternehmen angesichts des transaktionalen Erosionsdrucks Umsatzprediktabilität anstreben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Transportmodus: Seefracht hält die Skalierung, während Luftfracht an Dynamik gewinnt

Seefracht hielt im Jahr 2025 einen Anteil von 58,63 % am US-amerikanischen Zollabfertigungsmarkt, da Importeure kostengünstige Containerfrachtlösungen bevorzugten[3]Hafen von Los Angeles, "Fakten und Zahlen," Hafen von Los Angeles, portoflosangeles.org. Die ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð des US-amerikanischen Zollabfertigungsmarkts im Bereich Luftfracht soll bis 2031 mit einer CAGR von 4,09 % wachsen, da E-Commerce und zeitkritische Branchen Geschwindigkeit priorisieren. Express-Integratoren nutzen integrierte Abfertigung zur Verkürzung der Zykluszeiten, während Landgrenz-LKW- und Schieneneinträge im Südwest-Korridor an Bedeutung gewinnen.

Verbesserungen der Containerzuverlässigkeit nach den pandemiebedingten Störungen haben den Kostenvorteil der Seefracht gestärkt, doch wiederkehrende Arbeitskonflikte und Stellplatzbeschränkungen veranlassen einige Versender, hochwertige Güter trotz der höheren Frachtkosten auf Luftfracht umzustellen. Makler mit multimodaler Expertise sind am besten positioniert, um Kunden zu gewinnen, die Geschwindigkeit und Kosten über saisonale Nachfragezyklen hinweg ausbalancieren.

Nach Maklertyp: Integrierte Betreiber dominieren, während reine Zollmakler sich spezialisieren

Spediteur-verknüpfte und 3PL-integrierte Betreiber kontrollierten im Jahr 2025 einen Anteil von 65,46 %, was die Präferenz der Versender für Einzel-Rechnungs-Logistiklösungen widerspiegelt, die Abfertigung, Transport und Lagerung bündeln. Reine Zollmakler wuchsen mit einer CAGR von 3,51 %, da komplexe Branchen wie FDA-regulierte Waren und Freihandelszonenbetriebe spezialisiertes Wissen erforderten.

Die Übernahme von Livingston International durch Purolator für 684,4 Millionen USD im Februar 2025 unterstreicht den Konsolidierungsschwung, da integrierte Betreiber tiefe Compliance-Fähigkeiten anstreben. Nischenmakler reagieren, indem sie sich auf vertikale Intelligenz und personalisierten Service konzentrieren, den größere Netzwerke nur schwer replizieren können.

Nach Importeurgröße: KMU beschleunigen, während Großunternehmen hybride Einreichung erkunden

Großunternehmen entfielen im Jahr 2025 auf 42,69 % der ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð des US-amerikanischen Zollabfertigungsmarkts, unterstützt durch Multi-Makler-Panels und eingebettete Compliance-Teams. KMU und Kleinstversender verzeichnen eine CAGR von 4,72 % aufgrund zugänglicher digitaler Maklerangebote und grenzüberschreitender E-Commerce-Programme.

Mengenrabatte ermöglichen es Unternehmen, aggressive Gebührenpläne auszuhandeln, was den Margendruck auf Makler erhöht. Umgekehrt priorisieren KMU Einfachheit und Aufklärung und belohnen Makler, die intuitive Portale und transparente Preisgestaltung bieten. Mittelständische Importeure tendieren zu Maklern, die eine Mischung aus Kosteneffizienz und Fachkompetenz ohne Overhead auf Unternehmensebene bieten.

Nach digitalem Reifegrad: API-basierte Zollabfertigung stört traditionelle Arbeitsabläufe

Traditionelle Zollmakler hielten im Jahr 2025 einen Anteil von 77,32 %, doch digitale Plattformen schreiten mit einer CAGR von 10,45 % voran, da Importeure Abfertigungsdaten in ERP- und E-Commerce-Systeme integrieren. Die ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð des US-amerikanischen Zollabfertigungsmarkts, die auf rein digitale Plattformen entfällt, soll sich bis 2031 verdreifachen, wenn die aktuellen Adoptionstrends anhalten.

Traditionelle Unternehmen beschleunigen Technologie-Upgrades zum Schutz ihres Marktanteils und investieren in robotergestützte Prozessautomatisierung und cloud-native SaaS-Tools. Diejenigen, die erfolgreich sind, verbinden jahrzehntelange regulatorische Expertise mit modernen Datenarchitekturen und liefern ein hybrides Wertversprechen, das bei risikoaversen Versendern Anklang findet.

Nach Endverbrauchsbranche: Einzelhandel führt, Automobil und Elektrofahrzeuge geben das Tempo vor

Einzel- und E-Commerce entfielen im Jahr 2025 auf 30,15 % der ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð des US-amerikanischen Zollabfertigungsmarkts, angetrieben durch hochfrequente Paketimporte. Automobil und Elektrofahrzeuge verzeichneten die schnellste CAGR von 5,64 %, da Batterie- und Komponentenlieferungen unter den USMCA-Regeln anstiegen.

Elektronik und Halbleiter gewinnen auf der Grundlage der CHIPS-Act-Anreize an Dynamik, während Biowissenschaftsimporte eine erstklassige FDA-Dokumentation erfordern, die den Brokerage-Umsatz pro Eintrag steigert. Makler mit Spezialisten für Ursprungsregeln im Automobilbereich und Batterie-Compliance-Expertise sind gut positioniert, um den Aufwärtstrend des Sektors bis 2031 zu nutzen.

Geografische Analyse

Der Westen verarbeitete im Jahr 2025 32,61 % des Brokerage-Umsatzes über Megahäfen in Los Angeles, Long Beach, Oakland und Seattle. Die Nähe zu asiatischen Lieferanten und etablierte Drayage-Ökosysteme unterstützen Skalenvorteile, doch Importeure diversifizieren zu Golf- und Ostküsten-Gateways, um das Risiko von Arbeitsstörungen und Überlastung zu mindern.

Der ³§Ã¼»å·É±ð²õ³Ù±ð²Ô ist die am schnellsten wachsende Region mit einer CAGR von 4,67 %, da das Nearshoring nach Mexiko Automobil- und Elektronikströme durch Laredo, Nogales und El Paso lenkt. Makler mit zweisprachigem Personal und grenzüberschreitender regulatorischer Expertise erzielen Aufschläge. Südwärts gerichtete Lieferketten generieren kompensierende Exportabfertigungen, die das Transaktionsvolumen weiter steigern.

Der ³§Ã¼»å´Ç²õ³Ù±ð²Ô nutzt die Erweiterung des Panamakanals und Kapitalinvestitionen in Savannah und Charleston, um Ermessensfracht zu gewinnen. Der Nordosten bleibt für den europäischen Handel und hochwertige Güter über den Hafen von New York und New Jersey entscheidend, während Binnenland-Landhäfen den robusten Kanada-Handel trotz Ãœbergangsproblemen im Zusammenhang mit Kanadas neuem Buchhaltungssystem abwickeln.

Wettbewerbslandschaft

Der US-amerikanische Zollabfertigungsmarkt weist eine moderate Fragmentierung auf, wobei die fünf größten Unternehmen zusammen einen Anteil von 42 % halten. Die Konsolidierung wird durch technologische Skalenambitionengetrieben, wie die Übernahme von Livingston durch Purolator zeigt. C.H. Robinson berichtet von mehr als 3 Millionen automatisierten Versandaufgaben durch generative KI, was einen Schwenk hin zu digitaler Arbeit unterstreicht[4]C.H. Robinson, "KI-Versandaufgaben-Meilenstein," C.H. Robinson, chrobinson.com .

Führende Makler setzen KI-gesteuerte Klassifizierungsmaschinen, blockchain-basierte Ursprungsverifizierung und prädiktive Analyse-Dashboards ein, um Fehlerquoten zu senken und Beratungseinnahmen zu erschließen. Strategische Partnerschaften mit Fintechs bieten Handelskredit- und Zollstundungsoptionen, die Brokerage-Dienste an die Betriebskapitalflüsse der Importeure knüpfen.

Kleinere Spezialisten verteidigen ihren Marktanteil durch vertikalen Fokus in den Bereichen Pharmazeutika, Luft- und Raumfahrt sowie Bekleidung, die maßgeschneiderte Compliance-Aufmerksamkeit erfordern. Die Marktdynamik konsolidiert sich um eine zweigeteilte Struktur, in der große digitalisierte Netzwerke über Preis und Durchsatz konkurrieren, während Nischenanbieter komplexe, margenstarke Aufträge gewinnen.

Führende Unternehmen im US-amerikanischen Zollabfertigungsmarkt

FedEx Corporation

Expeditors International

C.H. Robinson

Livingston International

UPS Supply Chain Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: CBP implementierte das Bond Centralization Program zur Standardisierung der Bürgschaftsverarbeitung.

- April 2025: C.H. Robinson gab bekannt, dass seine KI-Plattform mehr als 3 Millionen Versandaufgaben automatisiert hat.

- März 2025: Die Vereinigten Staaten verhängten mit Wirkung zum 12. März 2025 Zölle von 25 % auf Stahl- und Aluminiumimporte.

- Februar 2025: Purolator übernahm Livingston International für 684,4 Millionen USD und erweiterte damit sein Abfertigungsnetzwerk.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den US-amerikanischen Zollabfertigungsmarkt als den Gesamtumsatz, der von lizenzierten Dienstleistern erzielt wird, die Waren klassifizieren, Einträge vorbereiten, Bürgschaften sichern, Zölle zahlen und die Freigabe durch den US Customs and Border Protection (CBP) über See-, Luft- und grenzüberschreitende LKW- oder Schienenströme einholen. Laut ºÚÁÏÕýÄÜÁ¿ werden Umschlag-, inländische Speditions- und Zolllagereinnahmen nicht berücksichtigt, sodass der Fokus fest auf der Zollabfertigung selbst liegt.

Dienste, die ausschließlich für ausgehende Exportanmeldungen oder für die Zollabfertigung innerhalb von Freihandelszonen erbracht werden, fallen nicht in den Geltungsbereich dieses Markts.

³§±ð²µ³¾±ð²Ô³Ù¾±±ð°ù³Ü²Ô²µ²õü²ú±ð°ù²õ¾±³¦³ó³Ù

- Nach Dienstleistungsart

- Zollabfertigung

- Handels-Compliance-Beratung

- Zollrückerstattungs- und Rückforderungsdienste

- Speditionsgebundene Zollabfertigung

- Nach Transportmodus

- See-/Ozeanfracht

- Luftfracht

- LKW

- Schiene

- Nach Endverbrauchsbranche

- Konsumgüter und Einzelhandel

- Automobil

- Elektronik und Hochtechnologie

- Landwirtschaft und Lebensmittel

- Pharmazeutika und Gesundheitswesen

- Nach Kundengröße

- Unternehmensimporteure (mehr als 50 Mio. USD Jahresimporte)

- Mittelständische Importeure (5–50 Mio. USD)

- Klein- und Kleinstimporteure (weniger als 5 Mio. USD)

- Nach Geografie

- Nordosten

- Mittlerer Westen

- ³§Ã¼»å´Ç²õ³Ù±ð²Ô

- ³§Ã¼»å·É±ð²õ³Ù±ð²Ô

- Westen

Detaillierte Forschungsmethodik und Datenvalidierung

±Ê°ù¾±³¾Ã¤°ù´Ú´Ç°ù²õ³¦³ó³Ü²Ô²µ

Mordor-Analysten befragten lizenzierte Makler, Compliance-Manager bei großen Importeuren und Bürgschaftsversicherer in Los Angeles, Laredo, New York und Savannah. Die Gespräche validierten durchschnittliche Eintragsgebühren, die Nutzung digitaler Einreichungen und Section-321-Paketvolumina, schlossen Lücken, die öffentliche Daten offen ließen, und ermöglichten es uns, Annahmen zu gemischten Brokerage-Margen neu zu kalibrieren.

Desk-Recherche

Wir begannen mit der Auswertung offener Datensätze wie CBP-Eintragsübersichtsstatistiken, der Bureau of Transportation Freight Flow-Reihe, US-Census-Importwerttabellen und USTR-Section-301-Zollerhebungen, die jährliche Eintragsanzahlen, Sendungswerte und Zollschwankungen offenbaren, die die Arbeitsbelastung der Makler prägen. Branchenverbands-Briefs der National Customs Brokers & Forwarders Association of America und der Transportation Intermediaries Association halfen uns, Lizenzerneuerungen, Bürgschaftsbondsätze und den schrumpfenden Pool qualifizierter Makler zu benchmarken. Unternehmens-10-Ks, Investorenunterlagen und Hafenbehörden-Durchsatzberichte lieferten dann Sendungsmixe und Maklergebührenbereiche, während kostenpflichtige Plattformen einschließlich D&B Hoovers für Versanderzählungen und Dow Jones Factiva für die Deal-Verfolgung zusätzliche Finanzsignale boten. Diese Beispiele sind illustrativ; viele andere Quellen flossen in die Desk-Recherche-Phase ein.

²Ñ²¹°ù°ì³Ù²µ°ùöß±ðnbestimmung und Prognose

Eine Top-down-Rekonstruktion beginnt mit CBP-Eintragsgesamtzahlen nach Modus und wendet gewichtete durchschnittliche Abfertigungsgebühren an, angepasst für Zollrückerstattungsarbeiten und nachträgliche Zusammenfassungskorrekturen; selektive Bottom-up-Überprüfungen anhand von Stichproben aus Maklerrechnungen und regionalen Kanalprüfungen schützen vor Überaggregation. Schlüsselvariablen wie Revisionen der De-minimis-Schwelle, lizenzierte Makler-Kopfzahlen, Importpreisindizes, EV-bezogene Teileimporte und Bürgschaftsprämitentrends fließen in das Modell ein.

Fünfjahresprognosen stützen sich auf multivariate Regression, die das EintragsÂwachstum an die projizierte Elastizität der US-Güterimporte, die Penetration von E-Commerce-Paketen und angekündigte Hafenkapazitätserweiterungen knüpft, und überprüfen die Ergebnisse dann anhand des Expertenkonsenses zu Zollsatzszenarien. Verbleibende Lücken in Bottom-up-Stichproben werden durch modussspezifische Penetrationsfaktoren überbrückt, die während der Primärinterviews vereinbart wurden.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine dreistufige Überprüfung: automatisierte Varianzmarkierungen gegenüber historischen Reihen, Peer-Checks durch leitende Analysten und vierteljährliche Bestätigungsanrufe mit Marktteilnehmern. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen, wenn Zollpolitik oder Hafenstörungen die Eintragsströme wesentlich verändern.

Glaubwürdigkeit unserer Ausgangsbasis für den US-amerikanischen Zollabfertigungsmarkt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Dienstleistungsmixe, Gebührenannahmen und Aktualisierungsrhythmen anwenden. Externe Werte für 2024 reichen von etwa 3,99 Milliarden USD bis zu rund 5,20 Milliarden USD.

Benchmark-Vergleich

| ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 5,32 Mrd. USD (2025) | ||

| 3,99 Mrd. USD (2024) | Globales Beratungsunternehmen A | Schließt Section-321-Paketabfertigungen und Bürgschaftskorrekturen aus |

| 5,20 Mrd. USD (2024) | Fachzeitschrift B | Verwendet pauschale 95-USD-Eintragsgebühr, lässt Bürgschaftsprämienzuschläge außer Acht |

Diese Vergleiche zeigen, dass sich die Gesamtsummen merklich verschieben, wenn der Umfang den steigenden Paketverkehr oder neuere Zuschlagslinien nicht berücksichtigt. Durch die Abstimmung der Variablen mit CBP-Datensätzen und die Kreuzvalidierung von Gebührenstrukturen durch Live-Interviews liefert ºÚÁÏÕýÄÜÁ¿ eine ausgewogene, transparente Ausgangsbasis, die Kunden nachvollziehen und reproduzieren können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Zollabfertigungsmarkt im Jahr 2026?

Die ²Ñ²¹°ù°ì³Ù²µ°ùöß±ð des US-amerikanischen Zollabfertigungsmarkts erreichte im Jahr 2026 5,48 Milliarden USD und soll bis 2031 stetig wachsen.

Wie hoch ist die erwartete Wachstumsrate für Zollabfertigungsdienste bis 2031?

Der Markt soll zwischen 2026 und 2031 mit einer CAGR von 2,88 % wachsen, angetrieben durch steigende Importvolumina und expandierende Beratungsdienstleistungen.

Welches Maklersegment wächst am schnellsten?

Digitale Plattformen schreiten mit einer CAGR von 10,45 % voran, da Importeure API-Konnektivität und Echtzeit-Transparenz suchen.

Warum ist die Region ³§Ã¼»å·É±ð²õ³Ù±ð²Ô die am schnellsten wachsende Geografie?

Das Nearshoring nach Mexiko und höhere USMCA-Handelsströme steigern die Abfertigungsvolumina an Landübergängen im ³§Ã¼»å·É±ð²õ³Ù±ð²Ô und unterstützen eine CAGR von 4,67 %.

Welche Auswirkungen haben Selbsteinreichungsplattformen auf traditionelle Makler?

DIY-Software komprimiert Transaktionsgebühren für Routineeinträge und veranlasst Makler, sich auf hochwertige Compliance-Beratung und Abonnementpreismodelle zu verlagern.

Welche Endverbrauchsbranche zeigt die stärkste Wachstumsdynamik?

Automobil- und Elektrofahrzeugimporte führen das Wachstum mit einer CAGR von 5,64 % an, bedingt durch Batteriekomponentenströme und strenge USMCA-Ursprungsverifizierungsregeln.

Seite zuletzt aktualisiert am: