Größe und Marktanteil des britischen Marktes für chemische Logistik

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

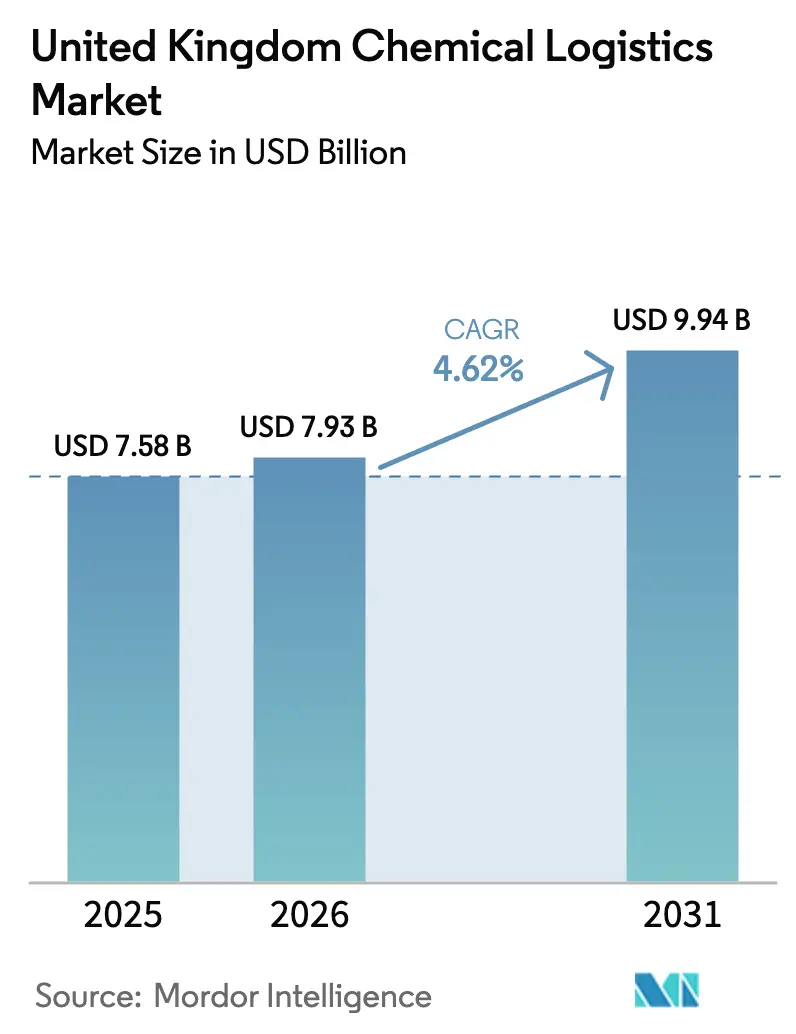

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 7.58 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 7.93 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 9.94 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.62% CAGR |

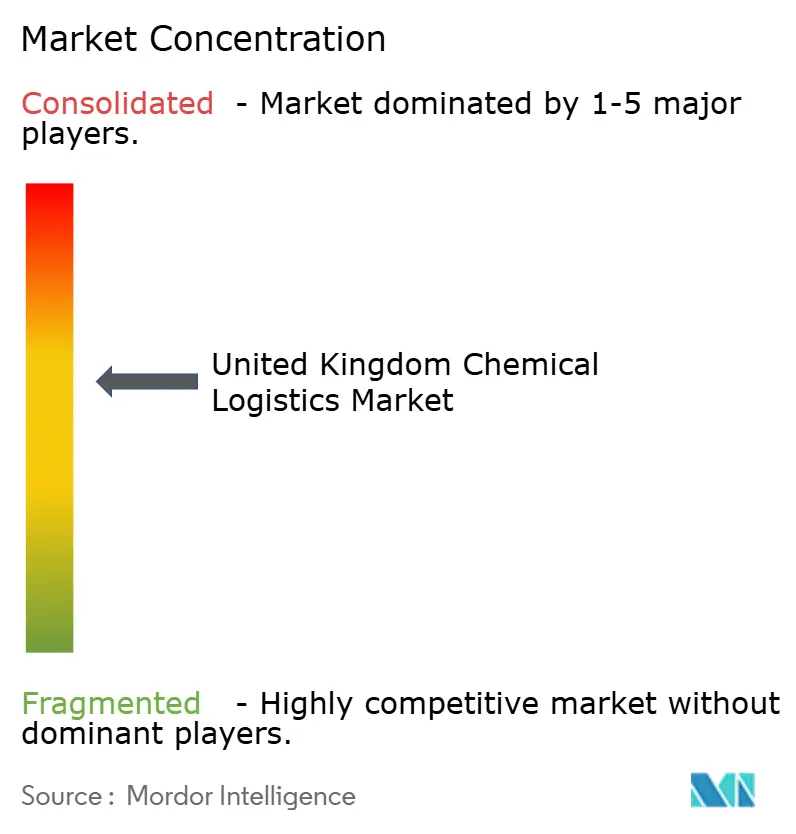

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ����������. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Marktes für chemische Logistik durch ����������

Die Größe des britischen Marktes für chemische Logistik wurde im Jahr 2025 auf 7,58 Milliarden USD bewertet und wird voraussichtlich von 7,93 Milliarden USD im Jahr 2026 auf 9,94 Milliarden USD bis 2031 wachsen, mit einer CAGR von 4,62 % während des Prognosezeitraums (2026–2031). Das robuste Wachstum des Sektors spiegelt einen strukturellen Wandel hin zu höherwertigen, spezialisierten Dienstleistungen wider, die Lieferketten compliant, dekarbonisiert und temperaturstabil halten. Die steigende Nachfrage nach multimodalen Korridoren, die den Teesside-Cluster bedienen, neue Wasserstoffproduktionsprojekte sowie die regulatorische Divergenz nach dem Brexit erweitern die adressierbare Basis für Premium-Logistikverträge. Kapazitätsengpässe an wichtigen petrochemischen Häfen sowie ein kritischer Mangel an ADR-qualifizierten Fahrern veranlassen rasche Investitionen in digitale Disposition, Echtzeit-ADR-Plattformen und ISO-Tank-Flotten. Temperaturkontrollierter Transport, insbesondere für pharmazeutische Vorprodukte, bleibt die am schnellsten wachsende Nische und verzeichnet eine CAGR von 8,7 % bis 2030.

Wichtigste Erkenntnisse des Berichts

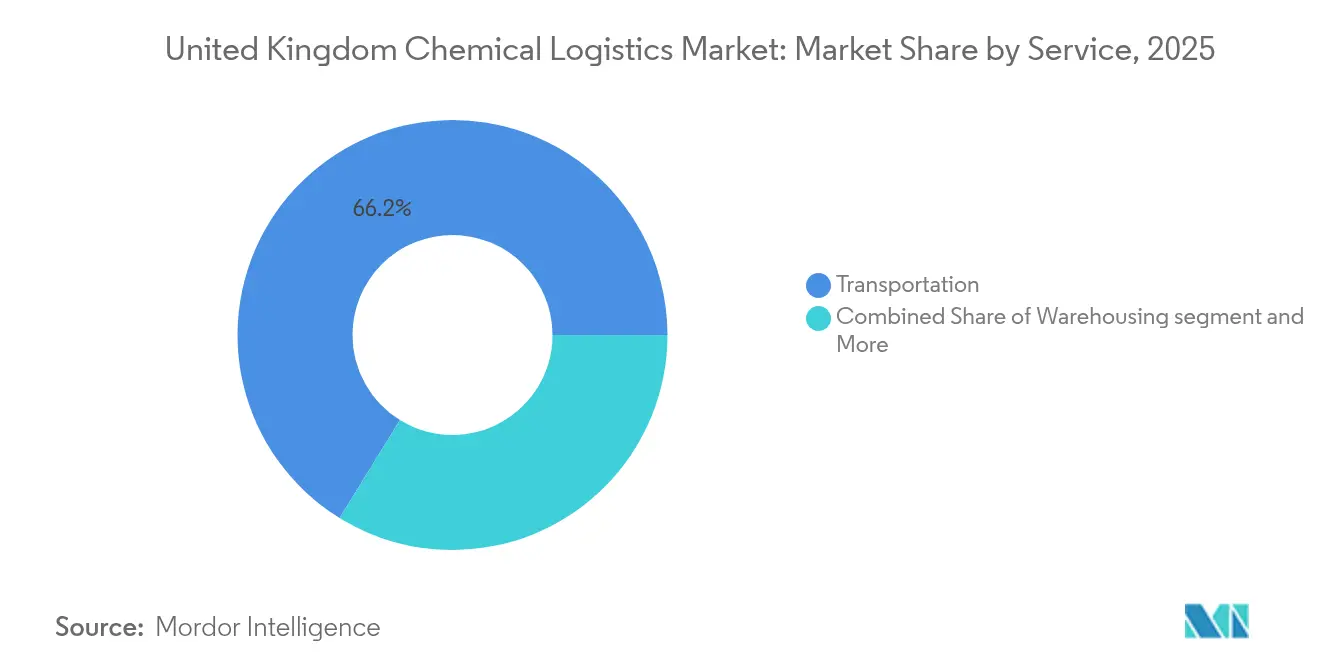

- Nach Dienstleistung entfiel im britischen Markt für chemische Logistik im Jahr 2025 ein Umsatzanteil von 66,20 % auf den Transport, während Lagerung und Distribution bis 2031 mit einer CAGR von 5,34 % wachsen dürfte.

- Nach Endnutzerbranche hielt Öl & Gas im Jahr 2025 einen Anteil von 30,40 %; Pharmazeutika werden voraussichtlich bis 2031 mit einer CAGR von 6,68 % expandieren.

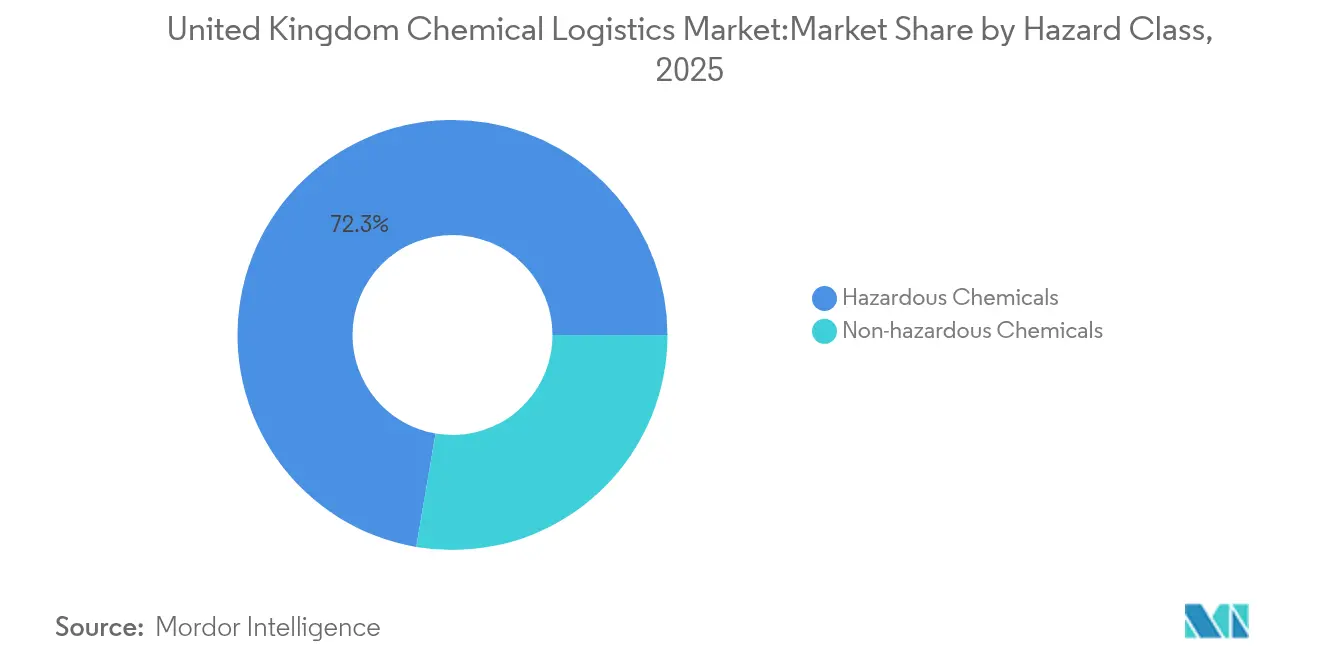

- Nach Gefahrenklasse entfielen im Jahr 2025 72,30 % des Marktanteils im britischen Markt für chemische Logistik auf Gefahrstoffe; das nicht gefährliche Segment ist auf Kurs für eine CAGR von 7,21 % bis 2031.

- Nach Temperaturkontrolle machte nicht-temperaturkontrollierte Logistik im Jahr 2025 60,40 % der �Ѳ�����ٲ���öß�� des britischen Marktes für chemische Logistik aus, während temperaturkontrollierte Dienstleistungen mit einer CAGR von 8,32 % bis 2031 wachsen.

- Nach Geografie führte England mit 85,70 % des britischen Marktes für chemische Logistik im Jahr 2025; Schottland ist die am schnellsten wachsende Region mit einer CAGR von 5,82 % bis 2031.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���������� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den britischen Markt für chemische Logistik

Analyse der Auswirkungen der Markttreiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau des britischen Chemie-Clusters in Teesside | +0.8% | England (Teesside), mit Auswirkungen auf Schottland | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Vor-Ort-Lagerkapazität an petrochemischen Häfen | +0.7% | England (Häfen im Südosten), Schottland (Aberdeen) | Kurzfristig (≤ 2 Jahre) |

| Digitale ADR-Compliance-Plattformen zur Beschleunigung der Abwicklung | +0.6% | National | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage der Wasserstoffwirtschaft nach ISO-Tank-Transport | +0.5% | Schottland, England (Teesside) | Langfristig (≥ 4 Jahre) |

| Starker Anstieg der Auftragsverpackung für Agrar-Chemikalien-Exporte | +0.4% | England (Osten), Schottland | Mittelfristig (2–4 Jahre) |

| Divergierende REACH-Regelungen nach dem Brexit schaffen Logistikbedarf | +0.3% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���������� | |||

Ausbau des britischen Chemie-Clusters in Teesside

Die Projekte Net Zero Teesside und H2Teesside konsolidieren die chemische Produktion und die Infrastruktur zur Kohlenstoffabscheidung und schaffen spezialisierte Transportkorridore für CO₂ und Wasserstoff. Das Engagement von BP, jährlich bis zu 4 Millionen Tonnen CO₂ abzuscheiden, stimuliert die neue ISO-Tank-Nachfrage für verflüssigtes CO₂ und blaue Wasserstoff-Rohstoffe. Die Integration mit dem East Coast Cluster verlagert den traditionellen Punkt-zu-Punkt-���ٰ���ß��nverkehr in zirkuläre Abläufe, die Pipeline-, Schienen- und ���ٰ���ß��nabschnitte verbinden. Logistikanbieter investieren daher in modulare ISO-Tank-Anlagen, die zwischen flüssigem CO₂, Ammoniak und Wasserstoff wechseln können. In Verbindung mit dem direkten Tiefsee-Zugang von Teesside positionieren diese Fähigkeiten die Region als Ausgangspunkt für kohlenstoffarme Chemikalienexporte. Der Welleneffekt erstreckt sich nordwärts, da schottische Terminals auf den Rücktransport von Wasserstoff und abgeschiedenem CO₂ umrüsten und damit die Widerstandsfähigkeit des britischen Marktes für chemische Logistik stärken.

Engpässe bei der Vor-Ort-Lagerkapazität an petrochemischen Häfen

Große Terminals wie Immingham arbeiten bei einer Auslastung von 85–90 %, was deutlich über dem Effizienz-Richtwert von 70–75 % liegt. Die Liegezeit ist seit 2023 um 15 % gestiegen, was Verlader dazu zwingt, Ladungen aufzuteilen und 12–18 % höhere Stückkosten für den Transport in Kauf zu nehmen. COMAH-Zonierung und Planungsvorschriften schränken eine schnelle Expansion ein, sodass Betreiber auf Hub-and-Spoke-Konzepte umsteigen, die durch 78 Millionen GBP (99,29 Millionen USD) neuer Zwischenlager im Jahr 2024 gestützt werden [1]Offshore Energies UK, "Lieferketten-Fahrplan 2025," oeuk.org.uk. IoT-gestützte Bestandsplattformen haben den Bedarf an Pufferbeständen um bis zu 12 % reduziert, was den Engpass zwar abschwächt, aber nicht beseitigt. Diese Faktoren zusammen halten die Lagerhaltungsdienstleistungen auf einem robusten Wachstumskurs innerhalb des britischen Marktes für chemische Logistik.

Digitale ADR-Compliance-Plattformen zur Beschleunigung der Abwicklung

Ab Januar 2025 verschärft der ADR 2025-Code die Schulungs- und Klassifizierungsvorschriften, insbesondere für Güter der Klasse 8 und Klasse 6.1. Webbasierte Compliance-Systeme füllen Dokumente automatisch aus, senden Echtzeit-Regulierungsaktualisierungen und sind mit der Fahrzeugtelematik verknüpft, wodurch die Terminalabwicklungszeit pro Ladung um Stunden verkürzt wird. Frühe Anwender berichten von einer um 5–8 % höheren Flottenauslastung und deutlich niedrigeren Fehlerquoten bei der Dokumentation. Datenreiche Fahrprofile ermöglichen auch Routenoptimierung und Emissionsanalysen, die Verladern helfen, ihren Scope-3-Berichtspflichten nachzukommen. Diese Effizienzgewinne unterstützen den positiven Beitrag von 0,6 % zur prognostizierten CAGR des britischen Marktes für chemische Logistik.

Steigende Nachfrage der Wasserstoffwirtschaft nach ISO-Tank-Transport

Die staatlichen Ambitionen für eine inländische Wasserstoffkapazität von 10 GW bis 2030 sowie Machbarkeitsstudien für einen kohlenstoffarmen Island-Teesside-Korridor lösen Bestellungen für kryogene ISO-Tanks und neue Verladebrücken aus. Das einzigartige Diffusionsrisikoprofil von Wasserstoff erhöht die Anforderungen an Ventildesign, Spülung und Leckageerkennung, sodass Spediteure faseroptische Sensoren und Predictive-Maintenance-Analysen integrieren. Logistikunternehmen, die in der Lage sind, Ausrüstungen gemäß ADR Kapitel 3.3 Sondervorschrift 653 zu zertifizieren, die sowohl kalt komprimierten als auch flüssigen Wasserstoff handhaben können, werden langfristige Verträge gewinnen. Der Aufbau ergänzt die erneuerbaren Exporte aus Schottland und stärkt die geografische Diversifizierung innerhalb des britischen Marktes für chemische Logistik.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Schienenwaggon-Slots an wichtigen Terminals | -0.5% | England (Industriekorridore), Schottland | Mittelfristig (2–4 Jahre) |

| Fahrermangel für ADR-Klasse 8 & 6.1 | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Strenge CO₂-basierte ���ٰ���ß��nmautgebühren auf dem M25-Korridor | -0.3% | England (Südosten) | Mittelfristig (2–4 Jahre) |

| Widerstand der Bevölkerung gegen Massenlager für Chemikalien | -0.2% | England (städtische/vorstädtische Gebiete) | Langfristig (≥ 4 Jahre) |

| Quelle: ���������� | |||

Begrenzte Schienenwaggon-Slots an wichtigen Terminals

Gemeinsam genutzte Strecken mit dem Personenverkehr und jahrzehntealte Verladeanlagen bedeuten, dass Chemikalienzüge häufig optimale Abfahrtsfenster verpassen. Die daraus resultierenden Rückstaus drängen Verlader zu mehr ���ٰ���ß��ntransporten, was die Kosten und den CO₂-Fußabdruck erhöht. Digitale Zuteilungstools, die Slot-Anfragen mehrerer Betreiber bündeln, haben die Schienenauslastung geringfügig verbessert, doch bleibt eine strukturelle Lücke bestehen, bis neue Abstellgleise gebaut werden. Zukunftsorientierte Anbieter kombinieren die Schiene für den Fernverkehr mit der ���ٰ���ß�� für die letzte Meile, um Emissionen zu reduzieren und gleichzeitig Fahrpläne glaubwürdig zu halten. Trotz Gegenmaßnahmen mindert die Einschränkung die potenzielle CAGR des britischen Marktes für chemische Logistik um 0,5 Prozentpunkte.

Fahrermangel für ADR-Klasse 8 & 6.1

Ein Defizit von 24 % an qualifizierten Fahrern verlängert die Buchungsvorlaufzeiten durchschnittlich um 3,5 Tage. Ein alternder Bewerberkreis stellt ein Nachfolgerisiko dar, da 42 % der Lizenzinhaber über 50 Jahre alt sind. Interne Akademien und simulatorbasierte Programme haben die Zertifizierungszyklen um 30 % verkürzt, doch Lohnzuschläge von 18 % belasten die Spediteurmargen. Unternehmen mit der besten Mitarbeiterbindung kombinieren Gehaltserhöhungen mit klaren Karrierewegen in den Bereichen Flottensicherheit oder Ausbildung. Dennoch zieht der Mangel das Basiswachstum des britischen Marktes für chemische Logistik um 0,4 Prozentpunkte nach unten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistung: Multimodale Integration verändert die Transportdominanz

Transport entfiel im Jahr 2025 auf 66,20 % des britischen Marktes für chemische Logistik, eine Position, die durch den ���ٰ���ß��nverkehr untermauert wird, der mehr als 70 % der Volumina transportiert. Lagerung, Distribution und Bestandsmanagement ist die am schnellsten wachsende Kategorie, die mit einer CAGR von 5,34 % expandiert und ihren Anteil an der �Ѳ�����ٲ���öß�� des britischen Marktes für chemische Logistik stetig erhöht. Digital orchestriertes Cross-Docking, temperatursegmentierte Lagerfelder und COMAH-konforme Inertgaslagerung wandeln Lagerhäuser in margenstarke Servicezentren um.

Integrierte Dienstleistungsverträge verwischen daher die Grenzen zwischen Spedition und Lagerung. Betreiber wie Bertschi betreiben Inlanddepots, die Schienenanschlüsse in Tank-Container-Yards integrieren und Fernstreckendekarbonisierung mit Just-in-Time-Bestandsführung kombinieren. Das Modell reduziert Handlingsschritte und beinhaltet Mehrwertdienste wie das Mischen. Infolgedessen wird der Transportanteil trotz absolutem Wachstum moderater werden, während Lagerung und „sonstige Dienstleistungen” wie Zoll- und Regulierungsberatung mehr Umsatz im britischen Markt für chemische Logistik erzielen.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Endnutzerbranche: Pharmazeutisches Segment übertrifft traditionelle Marktführer

Öl & Gas hielt im Jahr 2025 einen Anteil von 30,40 % am britischen Markt für chemische Logistik, doch die Aussichten des Segments werden durch Energiewende-Dynamiken und Effizienzmaßnahmen der Raffinerien gedämpft. Pharmazeutika hingegen werden mit einer CAGR von 6,68 % wachsen, unterstützt durch anhaltend hohe F&E-Ausgaben und strenge Temperaturanforderungen für Wirkstoffe. Temperaturvalidierte Verpackungen in den Bereichen Umgebungstemperatur, Kühlung, Tiefkühlung und Kryokonservierung sind nun Standard für die pharmazeutische Lieferkette.

Zweitrangige Branchen wie Kosmetik und Spezialchemikalien sind stark auf flexible Kleinmengenlieferungen angewiesen, die auf schnelle Formulierungswechsel abgestimmt sind. Logistikanbieter differenzieren sich durch GMP-Compliance und Chargenrückverfolgbarkeit statt durch reine Gefahrgutverwaltung. Zusammen lenken diese Veränderungen den britischen Markt für chemische Logistik in Richtung agilerer, qualitätsgesicherter Dienstleistungen. Öl- und Gasproduzenten reagieren, indem sie ADR-Tanklager für alternative Kraftstoffe und Kohlenstoffabscheidungs-Zwischenprodukte umwidmen und so die Anlagenauslastung aufrechterhalten, während der fossile Anteil am Durchsatz zurückgeht.

Nach Gefahrenklasse: Wachstum im nicht gefährlichen Segment übertrifft das traditionelle Segment

Gefahrgut repräsentierte im Jahr 2025 72,30 % des Durchsatzes und spiegelt das historische Erbe des britischen Marktes für chemische Logistik in den Bereichen Petrochemie und Ätzchemikalien wider. Nicht gefährliche Materialien werden jedoch voraussichtlich mit jährlich 7,21 % wachsen, da Spezialpharmaka, Lebensmittelzusatzstoffe und kosmetische Wirkstoffe zunehmen. Die �Ѳ�����ٲ���öß�� des britischen Marktes für chemische Logistik im Zusammenhang mit Sendungen der Klasse 8 und Klasse 6.1 wird weiter wachsen, doch ihr proportionales Gewicht wird zurückgehen.

ADR 2025 überarbeitet Definitionen, erhöht die Dokumentationsanforderungen und die Schulungsintensität. Anbieter mit in Buchungsportalen und Fahrerassistenz-Tablets integrierten digitalen Regelwerken gewinnen Marktanteile durch drastische Reduzierung des Fehlerrisikos. Gleichzeitig profitieren nicht gefährliche Sendungen von vereinfachten Routen und milderen Verpackungsanforderungen, was die Margen leicht verbessert. Das Teilsegment Gefahrgut hat mit intelligenteren Verbund-IBCs und Predictive-Maintenance-Ventilsätzen reagiert, um Kostenlücken zu schließen und die Sicherheit zu verbessern.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtkauf verfügbar

Nach Temperaturkontrolle: Pharmazeutische Nachfrage treibt Wachstum im Kühlbereich

Nicht-temperaturkontrollierte Dienstleistungen hielten im Jahr 2025 einen Anteil von 60,40 %, aber Kühl- und Tiefkühlkorridore wachsen mit einer CAGR von 8,32 %, unterstützt durch die expandierende pharmazeutische Pipeline. Validierte 2–8 °C- und kontrollierte Raumtemperatur-Verpackungen verfügen nun über Einweg-Datenlogger und Echtzeit-GPS. Der Marktanteil des britischen Marktes für chemische Logistik im Zusammenhang mit Kühltransporten weitet sich daher aus, insbesondere rund um das „Goldene Dreieck”, das die F&E-Zentren Oxford-Cambridge-London verbindet.

Erfahrungen aus Produktionsanlagen fließen in die Distribution ein: Das aktive Heiz-/Kühlsystem von HRS Heat Exchangers, das die Kapselproduktionskühlung für Mayne Pharma von Stunden auf unter 60 Minuten reduziert, inspiriert mobile Behälterkühlanlagen. Nachhaltigkeitsinitiativen, darunter wiederverwendbare Phasenwechselbehälter und solarbetriebene Kühlfahrzeuge, verbinden Dekarbonisierungsziele mit Compliance-Anforderungen. Langfristig können Upgrades bei temperaturkontrollierten Dienstleistungen das Verderbnisrisiko verringern und den Markenwert in den Lieferketten der Biowissenschaften steigern.

Geografische Analyse

England erfasste im Jahr 2025 85,70 % des britischen Marktes für chemische Logistik, verankert durch ausgereifte Cluster im Nordosten, Nordwesten und Südosten. Die Netto-Null-Projekte in Teesside intensivieren die Nord-Süd-Flüsse von CO₂, Ammoniak und blauem Wasserstoff, während die Ausweitung der Ultra Low Emission Zone in London Spediteure zur Einführung emissionsarmer LKWs zwingt. Ostseehäfen verarbeiten steigende Volumina von Agrar-Chemikalien im Zusammenhang mit einer regionalen Wirtschaft, die bis 2035 voraussichtlich 220 Milliarden GBP (280,06 Millionen USD) erreichen wird. Anhaltende Schienenwaggon-Staus und Widerstand der Bevölkerung gegen Tanklager erfordern jedoch taktische Lagerhaltung und robutes multimodales Routing.

Schottland ist die am schnellsten wachsende Region mit einer CAGR von 5,82 %, da Offshore-Energieunternehmen auf Wasserstoff, CCS und schwimmende Windenergie umstellen. Logistiksynergien sind überzeugend: 60–80 % der Lieferkettenkompetenz aus Öl und Gas lässt sich direkt auf die Handhabung kohlenstoffarmer Chemikalien übertragen. Gerichtsentscheidungen zu Feldlizenzen unterstreichen die wachsende behördliche Aufsicht, doch öffentliche Förderungen und Cluster-Dekarbonisierungsinitiativen gleichen das politische Risiko aus. Neue ISO-Tank-Anlagen rund um Aberdeen und Grangemouth erschließen wiederkehrende Shuttleverkehre für Wasserstoffderivate.

Wales und Nordirland repräsentieren zusammen einen bescheidenen Anteil, spielen jedoch strategische Korridorrollen. Nordirlands Status als Doppelmarkt im Rahmen des Windsor-Rahmens erfordert agiles Dokumentenmanagement zur Abstimmung britischer und EU-REACH-Anmeldungen. Wales profitiert vom Tiefsee-Zugang und weniger strengen Planungsvorschriften, die Genehmigungen für Lagerzentren beschleunigen. Beide Regionen erhalten gezielte Fördermittel für digitale Infrastruktur, die darauf abzielen, die Ende-zu-Ende-Sendungstransparenz zu verbessern und ihre Relevanz innerhalb eines zunehmend vernetzten britischen Marktes für chemische Logistik zu festigen.

Wettbewerbslandschaft

Der britische Markt für chemische Logistik weist eine moderate Konzentration auf. Suttons Group, Hoyer Group und Den Hartogh kontrollieren gemeinsam eine beträchtliche Flotte von Edelstahl-���ٰ���ß��ntankwagen, ISO-Tanks und COMAH-geprüften Depots und ermöglichen so End-to-End-Lösungen für Gefahrgut. Suttons' Übernahme des britischen Massenchemikaliengeschäfts von DHL im Jahr 2024 erweiterte die Tanker-Anzahl und vertiefte den Fußabdruck in der Nähe von Raffinerien. Etablierte Anbieter differenzieren sich durch Anlagenbreite, ADR-Fahrerpools und proprietäre Compliance-Software, die das Risiko für Großverlader verringert.

Temperaturkontrollierte Spezialisten zielen inzwischen auf hochmargige Pharmaflüsse ab, indem sie GDP-zertifizierte 2–8 °C-Dienste und kryogene Trockeneis-Nachfüllungen anbieten. Digitale Start-ups nutzen Cloud-Buchungssysteme, um Leerfahrten zu bündeln, Leerkilometer zu reduzieren und die Emissionsintensität zu senken. Die globale ISO-Tank-Flotte überschritt im Januar 2025 882.000 Einheiten, was die Skalierbarkeit der Ausrüstung unterstreicht, von der britische Import-Export-Kreisläufe profitieren.

Nischenmöglichkeiten umfassen den dedizierten Wasserstofftransport und die -lagerung, wo sich Ausrüstungsstandards noch formen, sowie integrierte Zoll-plus-Lager-Pakete zur Navigation der divergierenden britischen und EU-REACH-Anforderungen. Die Wettbewerbsintensität wird sich voraussichtlich verschärfen, da allgemeine Drittlogistikanbieter in Spezialchemikalien-Nischen eindringen, während etablierte Marktteilnehmer in intelligente Tank-Telematik und Predictive Maintenance investieren, um Margen im britischen Markt für chemische Logistik zu verteidigen.

________________________________________

Marktführer der britischen chemischen Logistikbranche

DHL

Suttons Group

Hoyer Group

Den Hartogh Logistics

Dachser

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Synthomer veräußert William Blythe Limited für 30 Millionen GBP und schärft den Fokus auf Spezialpolymere.

- April 2025: DSV schließt die Übernahme von DB Schenker für 14,3 Milliarden EUR ab, verdoppelt den Umsatz und skaliert auf 160.000 Mitarbeiter.

- Januar 2025: Aegis Energy sichert sich 100 Millionen GBP zum Aufbau von fünf Multi-Energie-Betankungsstationen für Schwerlastfahrzeugflotten zur Unterstützung der kohlenstoffarmen Chemikalienverteilung.

- April 2024: GXO Logistics schließt die Übernahme von Wincanton für 7,58 USD je Aktie ab und erweitert die vertikale Tiefe in den Bereichen Luft- und Raumfahrt sowie Gesundheitswesen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Chemielogistikmarkt im Vereinigten Königreich als jede bezahlte Transport-, Lager- und Umschlagaktivität, die lose oder verpackte Chemikalien von inländischen Produktions- und Importzentren zu Endverbraucherpunkten in Großbritannien und Nordirland befördert. Dazu gehören auch temperaturgeführte und gefährliche Sendungen, multimodale Transfers und prozessbegleitende Verweilzeiten, für die eine Logistikgebühr erhoben wird.

Ausschluss des Geltungsbereichs: Einzelne Exportverpackungsdienstleistungen, die innerhalb von Produktionsstätten erbracht werden, fallen nicht unter unsere Schätzung.

Überblick über die Segmentierung

- Nach Dienstleistung

- Transport

- ���ٰ���ß��

- Schiene

- See/Ozean

- Luft

- Lagerung, Distribution & Bestandsmanagement

- Sonstige Dienstleistungen

- Transport

- Nach Endnutzerbranche

- Pharmazeutika

- Kosmetik & Körperpflege

- Öl & Gas

- Spezialchemikalien

- Sonstige Endnutzer

- Nach Gefahrenklasse

- Gefahrstoffe

- Nicht gefährliche Chemikalien

- Nach Temperaturkontrolle

- Temperaturkontrolliert (Gekühlt/Beheizt)

- Nicht temperaturkontrolliert

- Nach Geografie

- England

- Schottland

- Wales

- Nordirland

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten ADR-qualifizierte Flottenmanager, Betreiber von Großtanklagern und Beschaffungsleiter von Lack-, Pharma- und Petrochemieunternehmen in England, Schottland und Wales. In den Gesprächen wurden die Präferenzen der Verkehrsträger, die durchschnittliche Speicherdauer, die sich abzeichnenden Wasserstofftransportströme und die verifizierten Preisspannen geklärt, die unserem Modell zugrunde liegen.

Desk Research

Wir begannen mit den Zollstromtabellen der HMRC, den inländischen Produktionsdaten der Chemical Industries Association und den vierteljährlichen Tonnagen nach Gefahrenklassen, die im Rahmen der ADR-Meldungen veröffentlicht wurden, die zusammen den physischen Produktpool abbildeten, der logistischer Aufmerksamkeit bedarf. Öffentliche Unterlagen von führenden 3PLs, Durchsatzberichte des Hafens von Liverpool und BEIS-Kraftstoffpreistracker halfen uns dann dabei, typische Dienstleistungssplits und Ratenverschiebungen zu ermitteln. Kostenpflichtige Quellen wie D&B Hoovers für Unternehmenseinnahmen und Dow Jones Factiva für Transaktionsnachrichten schärften die Brücken zwischen Volumen und Wert. Diese Referenzen sind illustrativ und nicht erschöpfend; viele weitere Fachzeitschriften, behördliche Bekanntmachungen und akademische Abhandlungen haben unsere Schreibtischarbeit unterstützt.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Rekonstruktion begann mit der 2024 im Inland beförderten Tonnage an Chemikalien, bereinigt um die durchschnittliche Transportlänge und den Anteil der Verkehrsträger, dann multipliziert mit den gemischten Kosten pro Kilometer und den Lagertarifen. Die Ergebnisse wurden durch selektive Bottom-up-Roll-ups der Flottenzahl und der typischen Auslastung der in die Stichprobe einbezogenen Spediteure überprüft, um sicherzustellen, dass kein einzelner Ansatz die Gesamtzahlen verzerrt. Zu den beobachteten Schlüsselvariablen gehören die Importtonnage im Seeverkehr, die Erneuerung der ADR-Lizenzen der Fahrer, der durchschnittliche Dieselzuschlag, der Index der chemischen Produktion und die Kapazitätserweiterungen im Teesside-Cluster. Die Prognosen bis 2030 stützen sich auf eine multivariate Regression, die die Nachfrage mit der BWS des verarbeitenden Gewerbes im Vereinigten Königreich, den Energiepreisen und der Fertigstellung von Pipeline-Projekten verknüpft, sowie auf Szenario-Stresstests, die von unserem Interview-Panel geliefert werden. Lücken in den Bottom-up-Details, wie z. B. private Vertragsraten, werden durch konservative Mittelwertannahmen überbrückt, die in der Analystenrunde geprüft wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die modellierten Ergebnisse werden auf drei Ebenen geprüft: automatische Ausreißer-Kennzeichnung, Peer Review innerhalb der Logistikabteilung und abschließende Freigabe durch den Leiter der Transportabteilung. Wir aktualisieren die Daten alle zwölf Monate und öffnen die Datei früher, wenn Kraftstoffsteuern, COMAH-Grenzwerte oder größere Fusionen und Übernahmen die Kostenstrukturen wesentlich verändern.

Warum die Chemielogistik-Baseline von Mordor im Vereinigten Königreich Vertrauen erweckt

Die veröffentlichten Werte weichen oft voneinander ab, weil die Unternehmen den Markt unterschiedlich aufteilen, die Währungen zu unterschiedlichen Zeitpunkten umrechnen und die Modelle in unregelmäßigen Abständen aktualisieren.

Zu den wichtigsten Faktoren, die in diesem Bereich zu Lücken führen, gehören die Berücksichtigung des innerbetrieblichen Shuttles, die Behandlung von Leerlauffaktoren und die Aggressivität der Annahmen für die Erholung des Handels nach dem Brexit; die von Mordor getroffenen Entscheidungen liegen in der Mitte der plausiblen Spannen und werden jährlich überprüft.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 7,58 B (2025) | ���������� | - |

| USD 4,99 B (2024) | Regionale Beratung A | Ohne Schienenabschnitte und Binnenlager; Modell zuletzt aktualisiert vor dem Anstieg des Fahrermangels |

| USD 8,21 B (2033) | Globale Unternehmensberatung B | Bündelt Freihafen-Zollfreilager und nutzt optimistischen Makrowachstumspfad |

Zusammenfassend lässt sich sagen, dass unsere disziplinierte Abgrenzung des Umfangs, die Auswahl der Variablen und die jährliche Aktualisierung den Entscheidungsträgern eine transparente, wiederholbare Basislinie bieten, die weder kritische Kostenstellen unterschätzt noch spekulative Vorteile überbewertet.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des britischen Marktes für chemische Logistik?

Er beläuft sich im Jahr 2026 auf 7,93 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 9,94 Milliarden USD erreichen.

Welches Dienstleistungssegment hat den größten Marktanteil?

Transport führt mit 66,20 % des Umsatzes im Jahr 2025, gestützt durch umfangreiche ���ٰ���ß��ntankerflotten.

Warum ist Schottland die am schnellsten wachsende Region?

Großangelegte Investitionen in Wasserstoff und Kohlenstoffabscheidung steigern die Nachfrage nach spezialisierter Logistik und treiben eine CAGR von 5,82 % bis 2031 an.

Wie wirken sich die ADR-2025-Vorschriften auf die Logistik aus?

Neue digitale Compliance-Plattformen reduzieren Dokumentationsfehler und beschleunigen die Abwicklung, was die Flottenauslastung um bis zu 8 % verbessert.

Was ist die größte Herausforderung für britische Betreiber der chemischen Logistik?

Ein Mangel von 24 % an ADR-zertifizierten Fahrern verlängert die Buchungsvorlaufzeiten und belastet die Betriebskosten.

Wo liegen die größten Wachstumschancen?

Temperaturkontrollierte Pharmaflüsse und aufkommende Wasserstofftransportkorridore bieten das höchste Wachstums- und Margenpotenzial.

Seite zuletzt aktualisiert am: