ýîý¿¯ª¯š°ìý篪ûÑûÝÞ und Marktanteil fû¥r Kfz-Versicherungen im Vereinigten KûÑnigreich

ýîý¿¯ª¯š°ìû¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ im Basisjahr (2025) | 21.11 Milliarden US-Dollar |

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ (2026) | 22.02 Milliarden US-Dollar |

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ (2031) | 27.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.33% CAGR |

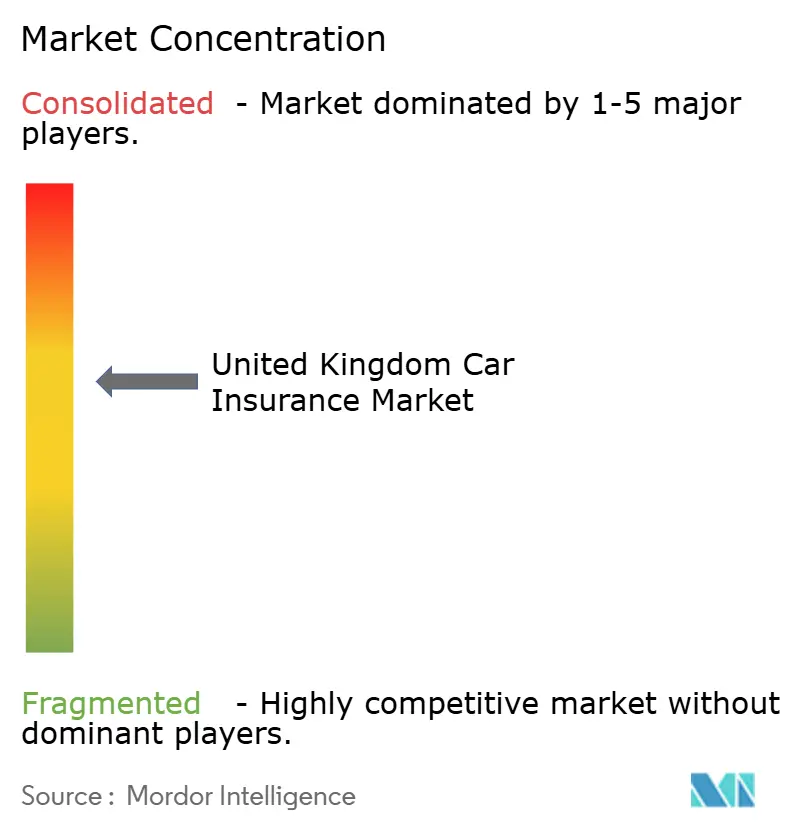

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild ôˋ ¤Öêüí»áÉê¢. Wiederverwendung erfordert Namensnennung gemûÊû CC BY 4.0. | |

Marktanalyse fû¥r Kfz-Versicherungen im Vereinigten KûÑnigreich von ¤Öêüí»áÉê¢

Die GrûÑûe des Kfz-Versicherungsmarkts im Vereinigten KûÑnigreich, gemessen am PrûÊmienwert, wird voraussichtlich von 21,11 Milliarden USD im Jahr 2025 auf 22,02 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 27,22 Milliarden USD erreichen, mit einer jûÊhrlichen Wachstumsrate (CAGR) von 4,33 % im Zeitraum 2026ã2031.

Starkes PrûÊmienwachstum hûÊngt von der FûÊhigkeit der Versicherer ab, die Preisgestaltung angesichts steigender Reparaturkosten neu zu kalibrieren, nutzungsbasierte Angebote auszuweiten und den Versicherungsschutz direkt beim Fahrzeugkauf einzubetten. Mega-Fusionen verschûÊrfen den Wettbewerb, wûÊhrend die rasche Elektrifizierung, die Einfû¥hrung von Telematik und die KI-gestû¥tzte Schadenautomatisierung die Betriebsmodelle neu gestalten. Die regulatorische Kontrolle im Rahmen der FCA Consumer Duty treibt die Produktneugestaltung in Richtung eines klareren Mehrwerts, und die Zeichnungsresilienz des Sektors hûÊngt von der Synchronisierung von Kostenkontrolle mit technologiegestû¥tzter Effizienz ab. Insgesamt entwickelt sich der Kfz-Versicherungsmarkt im Vereinigten KûÑnigreich weiter von einem preisgetriebenen Wettbewerb hin zu einer kompetenzgetriebenen Differenzierung.

Wichtigste Erkenntnisse des Berichts

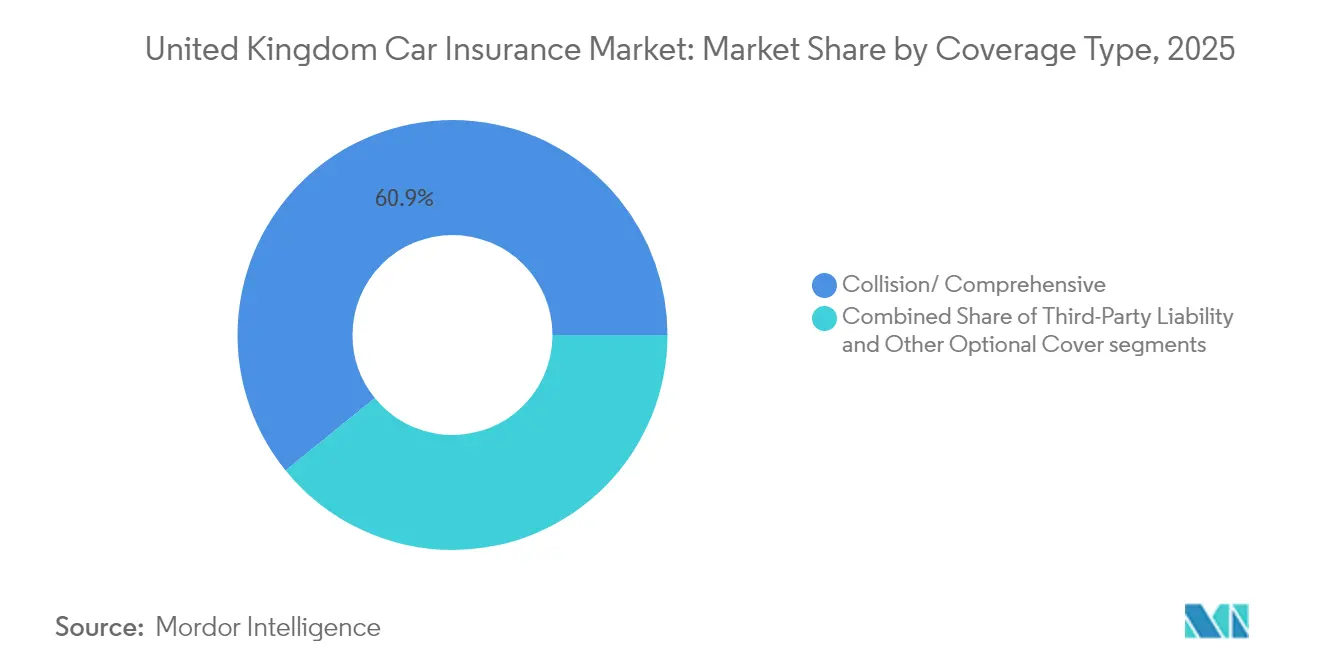

- Nach Deckungsart entfielen im Jahr 2025 60,85 % des Marktanteils fû¥r Kfz-Versicherungen im Vereinigten KûÑnigreich auf Kollisions- und Vollkaskoversicherungen, wûÊhrend andere optionale Deckungen bis 2031 voraussichtlich mit einer CAGR von 5,73 % wachsen werden.

- Nach Anwendung entfielen im Jahr 2025 82,75 % der ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r Kfz-Versicherungen im Vereinigten KûÑnigreich auf Privatfahrzeuge; Nutzfahrzeuge wachsen bis 2031 mit einer CAGR von 6,39 %.

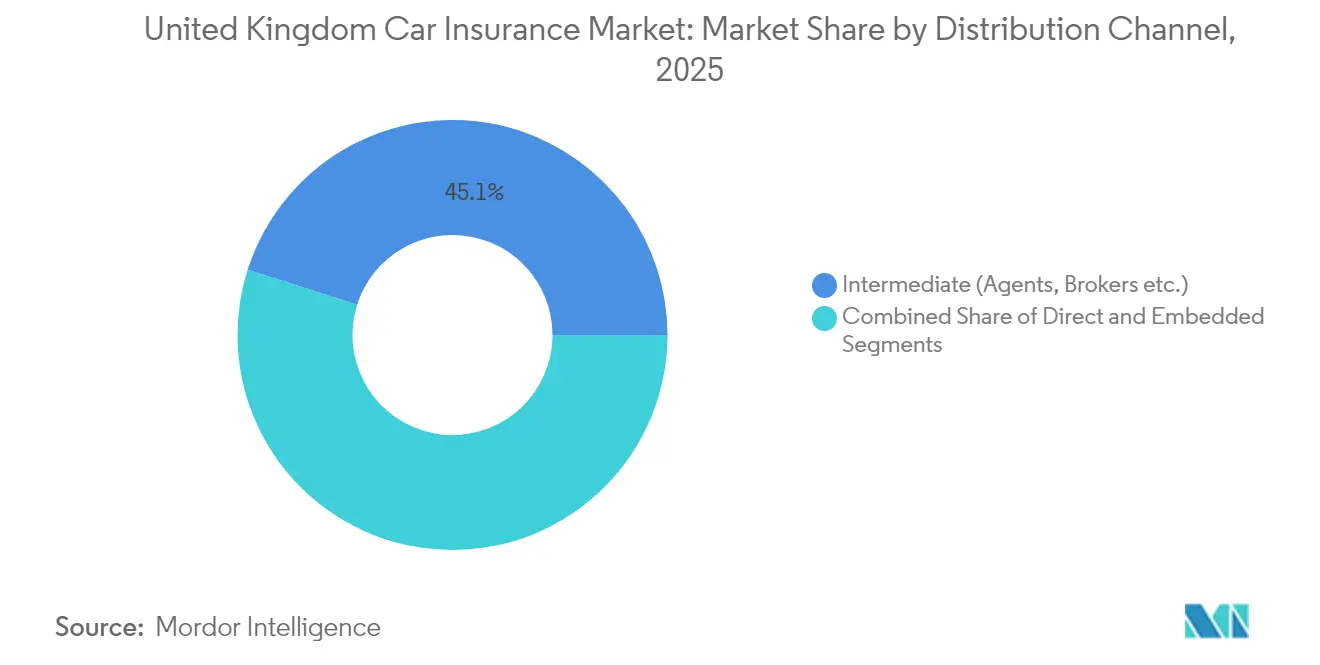

- Nach Vertriebskanal hielten vermittelte Modelle im Jahr 2025 einen Anteil von 45,10 % an der ýîý¿¯ª¯š°ìý篪ûÑûÝÞ fû¥r Kfz-Versicherungen im Vereinigten KûÑnigreich, wûÊhrend eingebettete Versicherungen mit einer CAGR von 3,16 % der am schnellsten wachsende Kanal sind.

- Nach Fahrzeugantrieb behielten Verbrennungsmotor-Policen im Jahr 2025 einen Anteil von 65,05 %; der Versicherungsschutz fû¥r Elektrofahrzeuge wûÊchst bis 2031 mit einer CAGR von 4,46 %.

- Nach Unternehmen wird erwartet, dass die geplante Kombination AvivaãDirect Line etwa ein Fû¥nftel der PrûÊmien fû¥r private Kraftfahrzeuge kontrollieren und damit das Wettbewerbsgleichgewicht neu definieren wird.

Hinweis: Die ýîý¿¯ª¯š°ìý篪ûÑûÝÞn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietûÊren SchûÊtzrahmens von ¤Öêüí»áÉê¢ erstellt und mit den neuesten verfû¥gbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt fû¥r Kfz-Versicherungen im Vereinigten KûÑnigreich

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Telematikbasierte nutzungsbasierte Versicherung | +0.8% | National; frû¥he Gewinne in London, Manchester, Birmingham | Mittelfristig (2ã4 Jahre) |

| Rasche Expansion des Bestands an Elektrofahrzeugen im Vereinigten KûÑnigreich | +0.6% | London, °Ïû¥£ÍÇúý¾°ìÝÞýåýçݶý¿ýå£Í, Schottland | Langfristig (ãË 4 Jahre) |

| Erholung der nach COVID zurû¥ckgelegten Kilometer und wachsender Fahrzeugbesitz | +0.5% | National; stûÊrkste Erholung in Nordwestengland | Kurzfristig (ãÊ 2 Jahre) |

| KI-gestû¥tzte Schadenautomatisierung und Betrugsanalyse | +0.7% | National | Mittelfristig (2ã4 Jahre) |

| Strengere Durchsetzung der Pflichtfahrzeugversicherung | +0.3% | National | Mittelfristig (2ã4 Jahre) |

| OEM-eingebettete Kfz-Versicherungspartnerschaften | +0.4% | National; Fokus auf das Premiumsegment | Langfristig (ãË 4 Jahre) |

| Quelle: ¤Öêüí»áÉê¢ | |||

Einfû¥hrung telematikbasierter nutzungsbasierter Versicherungen

Die nutzungsbasierte Preisgestaltung entwickelt sich von einer Nische zum Mainstream, da 61 % der Fahrer bereit sind, Fahrzeugdaten fû¥r individuelle PrûÊmien zu teilen. Das Wachstum beschleunigt sich, weil traditionelle Bewertungsfaktoren das tatsûÊchliche Risiko unterschûÊtzen, insbesondere da der Verkehr nach der Pandemie auf 105 % des Niveaus von 2019 zurû¥ckgekehrt ist[1]Ministerium fû¥r Verkehr, ãSchûÊtzungen des Straûenverkehrs in Groûbritannien 2024ã, gov.uk . Die bevorstehenden Datenaustauschrahmen nach EU-Vorbild werden das Verbrauchervertrauen voraussichtlich stûÊrken, indem sie Kraftfahrern die Kontrolle û¥ber die Telematikzustimmung geben. Dennoch verlûÊuft die Einfû¥hrung entlang digitaler AffinitûÊtslinien; technologieaffine Kraftfahrer begrû¥ûen die Datenweitergabe, wûÊhrend datenschutzbewusste Segmente konventionellen Versicherungsschutz beibehalten. Versicherer, die ein nahtloses Onboarding und eine transparente Datenverwaltung gewûÊhrleisten, erlangen einen dauerhaften Preisvorteil.

Rasche Expansion des Bestands an Elektrofahrzeugen im Vereinigten KûÑnigreich

Staatliche Mandate verlangen, dass 22 % der Neuwagenzulassungen im Jahr 2024 emissionsfrei sind, und das Wachstum des Elektrofahrzeugbestands offenbart erhebliche versicherungstechnische Lû¥cken. Durchschnittliche ElektrofahrzeugprûÊmien von 1.344 USD û¥bersteigen die ûquivalente fû¥r Benzinfahrzeuge um 46 %, da spezialisierte Reparaturen und Batterierisiken den Schadenschweregrad erhûÑhen. Ein Mangel an zertifizierten Elektrofahrzeugtechnikern fû¥hrt bei geringfû¥gigen SchûÊden zu mehr TotalschûÊden, was die Schadenkosten erhûÑht und die Teilverfû¥gbarkeit stûÑrt. Die begrenzte Reparaturinfrastruktur chinesischer Hersteller im Vereinigten KûÑnigreich macht bestimmte Modelle schwer versicherbar und schafft Preisstufen zwischen den Marken. Versicherer, die frû¥hzeitig in Elektrofahrzeug-Reparaturnetzwerke und Schulungen investieren, erschlieûen profitable Nischen, wûÊhrend Nachzû¥gler Margenerosion und ReputationsschûÊden riskieren.

Erholung der nach COVID zurû¥ckgelegten Kilometer und wachsender Fahrzeugbesitz

Die jûÊhrlichen Fahrzeugkilometer erreichten fû¥r die 12 Monate bis Juni 2024 332,9 Milliarden, was einem Anstieg von 1,9 % gegenû¥ber dem Vorjahr entspricht, der durch die steigende MobilitûÊtsnachfrage angetrieben wird. Pkw machen 76 % des Gesamtverkehrs aus, und der durchschnittliche Einwohner unternimmt jûÊhrlich 915 Fahrten, was eine tief verwurzelte PrûÊferenz fû¥r den privaten Transport gegenû¥ber gemeinsamen oder ûÑffentlichen Alternativen widerspiegelt. Der Transporter-Verkehr hat das Niveau vor 2020 bereits û¥berschritten, angetrieben durch das anhaltende Wachstum der E-Commerce-Logistik, wodurch das Risiko gewerblicher Flotten und die SchadenskomplexitûÊt zunehmen. Der anhaltende AufwûÊrtstrend bei den zurû¥ckgelegten Kilometern unterstû¥tzt die Ausweitung der Kfz-VersicherungsprûÊmien; Erschwinglichkeitsbedenken bestehen jedoch weiterhin, da die Haushaltsbudgets durch die allgemeinen Lebenshaltungskostenherausforderungen unter Druck stehen. Versicherer mû¥ssen die heikle Balance zwischen expositionsgetriebenem Umsatzwachstum und steigenden regulatorischen Erwartungen zur Erbringung und zum Nachweis eines fairen Mehrwerts navigieren. Dies veranlasst zu einem erneuten Fokus auf nutzungsbasierte Preisgestaltung, transparente Zeichnungsmodelle und proaktives Engagement mit preissensiblen Segmenten.

KI-gestû¥tzte Schadenautomatisierung und Betrugsanalyse

Betrû¥gerische Kfz-Schadenmeldungen kosten Versicherer mehr als 1,1 Milliarden USD, wobei digital manipulierte Fotos zwischen 2021 und 2023 um das Dreifache gestiegen sind. KI-gestû¥tzte Schadenplattformen senken die Schadenregulierungskosten und erkennen Anomalien in Sekunden, wodurch menschliche Ressourcen auf komplexe FûÊlle verlagert werden. Deloitte prognostiziert branchenweite Einsparungen bei der Betrugserkennung von bis zu 160 Milliarden USD bis 2032. Die Google-Cloud-Partnerschaft von Admiral personalisiert die Preisgestaltung, wûÊhrend der Guidewire-Rollout von RSA die Triage automatisiert und die Abwicklungszyklen verkû¥rzt[2]Insurance Times Redaktionsteam, ãAdmiral wûÊhlt Google Cloud fû¥r KI-SchûÊdenã, insurancetimes.co.uk. Frû¥he Anwender erzielen Kosteneffizienz und Verbesserungen der Kundenerfahrung, die sich im Laufe der Zeit wettbewerblich verstûÊrken.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reparaturkosten- und Teilepreisinflation drû¥ckt Margen | -1.2% | National; akut in London und °Ïû¥£ÍÇúý¾°ìÝÞýåýçݶý¿ýå£Í | Kurzfristig (ãÊ 2 Jahre) |

| Preisvergleichswebsites verschûÊrfen Preiskriege | -0.9% | National | Mittelfristig (2ã4 Jahre) |

| Datenschutzbedenken begrenzen die Einfû¥hrung von Telematik | ã0.4% | National | Langfristig (ãË 4 Jahre) |

| Hohe Reparaturkosten fû¥r Elektrofahrzeugbatterien erhûÑhen das Risikoniveau | ã0.6% | London, °Ïû¥£ÍÇúý¾°ìÝÞýåýçݶý¿ýå£Í, Schottland | Langfristig (ãË 4 Jahre) |

| Quelle: ¤Öêüí»áÉê¢ | |||

Reparaturkosten- und Teilepreisinflation drû¥ckt Margen

Durchschnittliche Reparaturrechnungen stiegen im Jahresvergleich um 26 % und erreichten im dritten Quartal 2024 2 Milliarden USD, was anhaltenden Kostendruck in der gesamten SchadenswertschûÑpfungskette widerspiegelt. Fortschrittliche Fahrerassistenzsysteme (ADAS) und integrierte Fahrzeugelektronik erfordern zunehmend Facharbeit, was die StundensûÊtze in die HûÑhe treibt und zu verlûÊngerten Reparaturzykluszeiten beitrûÊgt. Gleichzeitig haben anhaltende globale Lieferkettenunterbrechungen und tarifbedingte Reibungsverluste die Teilepreise in die HûÑhe getrieben, was den Schadenschweregrad verschlimmert und die Prognosen fû¥r Reparaturkosten volatiler macht. Die Marktteilnehmer stehen nun vor schwierigen AbwûÊgungen: Entweder werden die steigenden Kosten durch PrûÊmienerhûÑhungen an die Verbraucher weitergegeben oder durch engere Margen absorbiert, was beides eine verstûÊrkte Kontrolle durch die FCA im Rahmen ihres fairen Preisgestaltungsrahmens nach sich zieht. Diese Drû¥cke veranlassen Versicherer, die betriebliche Rationalisierung zu priorisieren, in die digitale Schadenautomatisierung zu investieren und strategische Beschaffungsallianzen mit OEMs und Reparaturnetzwerken zu schlieûen. Versicherer û¥berprû¥fen auch Reparaturtriage-Modelle und Teilebeschaffungsstrategien, um Verluste zu reduzieren und die Kundenzufriedenheit zu schû¥tzen.

Preisvergleichswebsites verschûÊrfen Preiskriege

Rund 90 % der KûÊufer holen Angebote nun û¥ber Aggregator-Websites ein, was die Kommodifizierung der Kfz-Versicherung beschleunigt und den preisbasierten Wettbewerb intensiviert. Der Schritt von Direct Line im Jahr 2024, auf Vergleichsplattformen zu gehen, verdeutlicht die Wettbewerbskraft dieser KanûÊle[3]Direct Line Group, ãStrategieprûÊsentation 2024ã, directlinegroup.co.uk . WûÊhrend transparente Preisgestaltung die Verbrauchermacht und die Einkaufseffizienz stûÊrkt, befeuert sie auch eine AbwûÊrtsspirale, die die versicherungstechnischen Margen komprimiert, insbesondere fû¥r kleinere oder skalierungsbeschrûÊnkte Marktteilnehmer. Regulatorische Anforderungen nach nachweisbarem Mehrwert verstûÊrken den Druck auf Versicherer, Preisunterschiede durch ServicequalitûÊt, Schadeneffizienz und Produktinnovation zu rechtfertigen. Viele reagieren darauf, indem sie Segmentierungsstrategien verfeinern und eingebettete oder nutzungsbasierte Modelle erkunden, um PreisflexibilitûÊt und Kundenrelevanz zurû¥ckzugewinnen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und EinschrûÊnkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berû¥cksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Deckung: Dominanz der Vollkaskoversicherung steht optionaler Innovation gegenû¥ber

Kollisions- und Vollkaskoversicherungsprodukte fû¥hrten im Jahr 2025 mit einem Anteil von 60,85 % und bildeten den grûÑûten Umsatzpool im Markt fû¥r Kfz-Versicherungen im Vereinigten KûÑnigreich. Optionale Deckungen wie Schlû¥sselverlust, Elektrofahrzeugbatterie und Cyberschutz sind zwar kleiner, werden aber bis 2031 voraussichtlich mit einer CAGR von 5,73 % wachsen. Der Margendruck bei Pflichtversicherungen treibt Versicherer dazu an, ergûÊnzende Schutzprodukte zu entwickeln, die auf neue MobilitûÊtsrisiken eingehen. Die Consumer Duty der FCA fûÑrdert eine klarere Leistungsartikulierung und lenkt das Produktdesign in Richtung messbaren Mehrwerts und transparenter Preisgestaltung. Versicherer, die ihre Angebote modularisieren, bieten Kunden maûgeschneiderte Pakete, was die Kundenbindung und diversifizierte PrûÊmienstrûÑme erhûÑht.

Die Haftpflicht gegenû¥ber Dritten bleibt ein vorgeschriebenes Massenprodukt, bei dem die Servicebereitschaft den Deckungsumfang û¥berwiegt. Die Wettbewerbsdifferenzierung verlagert sich auf die Schadenerfahrung, wobei KI-gestû¥tzte ErstmeldungsablûÊufe die Zufriedenheitswerte verbessern. Da vernetzte Fahrzeugdaten die RisikogranularitûÊt erweitern, verabschiedet sich der Markt fû¥r Kfz-Versicherungen im Vereinigten KûÑnigreich von EinheitsplûÊnen. Unternehmen, die Verhaltenserkenntnisse schnell in verantwortungsvoll bepreiste optionale Funktionen umwandeln, werden Wachstum steigern und die Kundenbindung stûÊrken.

Nach Anwendung: Gewerbliche Beschleunigung bei stabiler Privatkundenbasis

Privatfahrzeugpolicen generierten im Jahr 2025 82,75 % der PrûÊmien und unterstreichen damit das historische Rû¥ckgrat des Marktes fû¥r Kfz-Versicherungen im Vereinigten KûÑnigreich. Dennoch treiben die Expansion des E-Commerce, Elektrifizierungsmandate fû¥r Flotten und Telematikerkenntnisse Nutzfahrzeuge bis 2031 auf eine fû¥hrende CAGR von 6,39 %. HûÑhere DurchschnittsprûÊmien pro Einheit und proaktive Risikomanagementkulturen verbessern die gewerbliche Zeichnungswirtschaft. Logistikbetreiber setzen vernetzte Flotten-Dashboards ein und liefern granulare Daten, die es Versicherern ermûÑglichen, auf Basis der AktivitûÊt statt historischer NûÊherungswerte zu bepreisen.

Privatkundenlinien sehen sich einer aggregatorgetriebenen Kommodifizierung gegenû¥ber, was Marktteilnehmer dazu veranlasst, Kosteneffizienz zu erschlieûen, Angebote zu personalisieren und Mehrwertdienste auszubauen. Gleichzeitig beschleunigt die Nachfrage nach der letzten Meile die Transporter-Zulassungen û¥ber das Niveau von 2019 hinaus und vergrûÑûert die gewerblichen Risikopools. Der Markt fû¥r Kfz-Versicherungen im Vereinigten KûÑnigreich balanciert sich daher neu aus: Stabile, aber margenkomprimierte Privatkundenlinien koexistieren mit technologiereichen, schneller wachsenden gewerblichen Segmenten, die Skalierungsstrategien fû¥r datenaffine Versicherer bieten.

Nach Vertriebskanal: Eingebettete Angebote fordern traditionelle Modelle heraus

Der vermittelte Vertrieb, der Makler, Banken und Bausparkassen umfasst, behielt im Jahr 2025 einen Anteil von 45,10 %, indem er umfangreiche KundenstûÊmme und beratungsorientierten Verkauf nutzte. Die exklusive Fû¥nfjahresvereinbarung der Lloyds Banking Group mit AXA unterstreicht die Dauerhaftigkeit des Bancassurance-Modells. Dennoch wachsen eingebettete Angebote, die am Fahrzeugverkaufspunkt integriert sind, mit einer CAGR von 3,16 % und versprechen reibungslose Deckungsaktivierung und nachhaltige Markenbindung. Deloitte schûÊtzt, dass eine eingebettete Durchdringung von 20 % weltweit 50 Milliarden USD an Kfz-PrûÊmien von konventionellen KanûÊlen ablenken kûÑnnte.

DirektkanûÊle, einst als kostengû¥nstige Alternativen vermarktet, sind nun auf Aggregatoren fû¥r ihre Reichweite angewiesen, was die Unterschiede zu Maklerwegen verwischt. OEM-Versicherer-Allianzen im Rahmen des Gesetzes û¥ber automatisierte Fahrzeuge werden die Haftungsstrukturen voraussichtlich verschieben und eingebettete Modelle bis 2026 zum Standard fû¥r selbstfahrende Funktionen machen. Erfolgreiche Marktteilnehmer werden Omni-Channel-ûkosysteme orchestrieren: Maklerpartnerschaften fû¥r komplexe Risiken aufrechterhalten, digitalen Self-Service fû¥r preissensible KûÊufer verfeinern und eingebettete LûÑsungen gemeinsam mit Herstellern und HûÊndlern entwickeln.

Nach Fahrzeugantrieb: WiderstandsfûÊhigkeit von Verbrennungsmotoren trifft auf KomplexitûÊt der Elektrofahrzeuge

Verbrennungsmotor-Policen dominierten den Markt fû¥r Kfz-Versicherungen im Vereinigten KûÑnigreich im Jahr 2025 weiterhin mit einem Anteil von 65,05 %, was den umfangreichen Bestand an Altfahrzeugen des Landes widerspiegelt. Der Versicherungsschutz fû¥r batterieelektrische Fahrzeuge ist zwar kleiner, wûÊchst aber mit einer CAGR von 4,46 %, angetrieben durch staatliche Verkaufsquoten und Verpflichtungen gewerblicher Flotten. Durchschnittliche ElektrofahrzeugschûÊden liegen aufgrund spezialisierter Reparatur- und Batteriekosten 35 % û¥ber den ûquivalenten fû¥r Benzinfahrzeuge. Dieses KostengefûÊlle vergrûÑûert die technische Preisgestaltungsunsicherheit und veranlasst einige Versicherer, segmentbasierte Selbstbehalte und bevorzugte Reparaturnetzwerke zu verfeinern.

Plug-in-Hybrid- und Brennstoffzellenkategorien verbleiben in Nischenlabors, in denen Versicherer Risikoalgorithmen und Reparaturlogistikpartnerschaften testen. Die Marktdurchdringung chinesischer Marken deckt Lû¥cken in der Teileversorgung und bei akkreditierten Reparaturbetrieben auf und wirft Versicherbarkeitsbedenken auf. Der Markt fû¥r Kfz-Versicherungen im Vereinigten KûÑnigreich belohnt etablierte Marktteilnehmer, die frû¥hzeitig in elektrofahrzeugspezifische Kompetenz investieren und Expertise aufbauen, bevor die Elektrifizierung Massenmaûstab erreicht. Parallel dazu bleiben die Zeichnungsgewinnpools fû¥r Verbrennungsmotoren als Finanzierungsquelle fû¥r Innovationsausgaben bestehen.

Geografische Analyse

London behûÊlt den Kostengipfel mit durchschnittlichen PrûÊmien von 1.501 USD im Jahr 2025, was auf dichten Verkehr, erhûÑhtes Diebstahlrisiko und hohe Lohnkosten zurû¥ckzufû¥hren ist. Die hohe Elektrofahrzeugkonzentration der Hauptstadt fû¥hrt zu komplexen Reparaturwegen und veranlasst Versicherer, eine Balance zwischen PrûÊmienangemessenheit und der Bindung wohlhabender Segmente zu finden. °Ïû¥£ÍÇúý¾°ìÝÞýåýçݶý¿ýå£Í spiegelt das Risikoprofil Londons wider, angetrieben durch û¥berfû¥llte Pendlerkorridore und die Verbreitung von Premiumfahrzeugen. Die frû¥he Einfû¥hrung der Elektrifizierung in dieser Region gibt Versicherern ein Testfeld fû¥r elektrofahrzeugfokussierte Produkte, wenn auch mit anhaltender KostenvolatilitûÊt.

Schottland weist moderatere Preise auf, begû¥nstigt durch geringere Stauprobleme, jedoch ausgeglichen durch starke Wetterexposition und verlûÊngerte Lieferzeiten fû¥r Teile. Regionale Marktteilnehmer nutzen ihr Wissen û¥ber lûÊndliche ReparaturkapazitûÊten, um gegenû¥ber landesweiten Marken wettbewerbsfûÊhig zu bleiben. Nordwestengland, mit Manchester als Zentrum, verzeichnet den stûÊrksten Verkehrsaufschwung nach COVID, unterstû¥tzt durch den Aufschwung in der Fertigung und E-Commerce-Fulfillment-Hubs. Die SchadenshûÊufigkeit steigt hier entsprechend und treibt die PrûÊmien 44 % û¥ber den nationalen Durchschnitt.

Die Midlands weisen ein ausgewogenes Risiko auf, das wichtige Logistikkorridore mit einer diversifizierten Wirtschaftsbasis verbindet. Wales profitiert von einer geringeren Fahrzeugdichte, steht aber vor Herausforderungen beim Zugang zu lûÊndlichen Reparaturbetrieben, die die Schadenzyklen verlûÊngern. Der separate Rechtsrahmen Nordirlands prûÊgt besondere Zeichnungsbedingungen, wobei die durchschnittlichen PrûÊmien aufgrund des begrenzten Wettbewerbs und abweichender Rechtskostenstrukturen dauerhaft hûÑher sind. In allen Regionen integriert der Markt fû¥r Kfz-Versicherungen im Vereinigten KûÑnigreich granulare Postleitzahldaten, um die Preisgestaltung zu verfeinern, adverse Selektion zu mindern und verhaltensbasierte Rabatte zu fûÑrdern.

Wettbewerbslandschaft

Die geplante ûbernahme von Direct Line durch Aviva im Wert von 3,7 Milliarden USD kû¥ndigt den bedeutendsten Konsolidierungsschritt seit zwei Jahrzehnten an und kûÑnnte dem kombinierten Unternehmen vorbehaltlich der Genehmigung durch die Wettbewerbs- und MarktaufsichtsbehûÑrde ein Fû¥nftel der privaten Kfz-PrûÊmien einbringen. Admiral Group behûÊlt ebenfalls einen bedeutenden Marktanteil und nutzt dabei Multi-Marken-Reichweite, agile Telematikpreisgestaltung und disziplinierte Kostenkontrolle. RSAs Neuausrichtung unter dem Dach von Intact konzentriert sich auf gewerbliche SpezialitûÊten, wûÊhrend AXA die Lloyds-Bancassurance-Vereinbarung nutzt, um den Einzelhandelsvertrieb zu vertiefen.

Der Wettbewerb teilt sich zwischen skalengetriebenen Konglomeraten und fokussierten Herausforderern auf. Start-ups wie Cuvva und By Miles nutzen mobile Kundenwege und Bezahlung-pro-Kilometer-Modelle und gewinnen jû¥ngere Zielgruppen. Eingebettete Spezialisten kooperieren mit OEMs, um Versicherungsschutz in die Fahrzeugfinanzierung zu integrieren und die Akquisitionskosten pro Police zu senken. Technologiepartnerschaften bieten greifbare Vorteile: Die Google-Cloud-Allianz von Admiral personalisiert Angebote in Echtzeit, und der Guidewire-Cloud-Rollout von RSA verkû¥rzt die Schadenzykluszeit um 20 %.

Die Regulierung prûÊgt die strategische Agenda. Die FCA-Marktstudie zur PrûÊmienfinanzierung zwingt Marktteilnehmer, die Ratenzahlungspreisgestaltung zu û¥berprû¥fen und damit Nebeneinnahmequellen einzuschrûÊnken. Die Offenlegungspflichten der Consumer Duty erzwingen transparente Provisionsstrukturen und gleichen die Wirtschaftlichkeit von Maklern und Direktvertrieb an. Angesichts steigender Schadenskosteninflation behalten nur Versicherer, die datengestû¥tzte Zeichnung, kosteneffiziente AblûÊufe und kundenorientierte Innovation beherrschen, nachhaltige Margen im Markt fû¥r Kfz-Versicherungen im Vereinigten KûÑnigreich.

Branchenfû¥hrer im Bereich Kfz-Versicherungen im Vereinigten KûÑnigreich

Admiral Group

Direct Line Group

Aviva plc

LV= General Insurance

AXA UK

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jû¥ngste Branchenentwicklungen

- April 2025: RSA gab bekannt, bis Ende 2025 in Intact Insurance umbenannt zu werden. Der Schritt folgt auf die ûbernahmen von NIG und FarmWeb und vereint alle AktivitûÊten unter einer einzigen IdentitûÊt.

- Dezember 2024: Aviva hat sich bereit erklûÊrt, Direct Line in einem GeschûÊft im Wert von 3,7 Milliarden USD zu û¥bernehmen, mit dem Ziel, seine Position im britischen Allgemeinversicherungsmarkt zu stûÊrken. Die Transaktion soll bis Mitte 2025 abgeschlossen sein.

- Dezember 2024: AXA UK unterzeichnete eine fû¥nfjûÊhrige exklusive Vertriebsvereinbarung mit der Lloyds Banking Group, die im Mai 2025 beginnen soll. Die Partnerschaft wird VersicherungslûÑsungen fû¥r die 27 Millionen Kunden von Lloyds bereitstellen und die Einzelhandelsreichweite von AXA im britischen Markt erheblich ausbauen.

- Dezember 2024: Ageas einigte sich auf den Kauf von Sagas Acromas Insurance fû¥r 100 Millionen USD und schloss eine 20-jûÊhrige Vertriebsallianz fû¥r Personen û¥ber 50 ab.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt fû¥r Kfz-Versicherungen im Vereinigten KûÑnigreich als alle gebuchten BruttoprûÊmien aus Policen, die privat zugelassene Personenkraftwagen und leichte Nutzfahrzeuge gegen Haftpflicht gegenû¥ber Dritten, EigenschûÊden, Diebstahl, Feuer und verwandte Risiken schû¥tzen. Policen, die an im Vereinigten KûÑnigreich ansûÊssige Kunden û¥ber digitale DirektkanûÊle, Agenten, Makler, Banken und eingebettete Partner verkauft werden, sind im Umfang enthalten, sofern der Versicherungsschutz von einem regulierten britischen Versicherer gezeichnet wird.

Ausschlû¥sse aus dem Umfang umfassen ausschlieûliche Motorradversicherung, eigenstûÊndige Pannenhilfe, grenzû¥berschreitende Flottenprogramme fû¥r auûerhalb des Vereinigten KûÑnigreichs geparkte Fahrzeuge sowie Bezahlung-nach-Nutzung-Produkte, die sich noch in der Pilotphase befinden und auûerhalb dieser Bewertung liegen.

°ÏÝÞýç°ƒÝÞýå°ìƒÝÝÞ¯ª°Éýåýçý¾û¥ýºÝÞ¯ªý¾ƒÝ°Î°µ°ì

- Nach Deckung

- Haftpflicht gegenû¥ber Dritten

- Kollisions- und Vollkaskoversicherung

- Andere optionale Deckungen

- Nach Anwendung

- Privatfahrzeuge

- Nutzfahrzeuge

- Nach Vertriebskanal

- Direktvertrieb an Verbraucher

- Vermittelt (umfasst Agenten, Makler, Bancassurance und andere traditionelle DrittkanûÊle)

- Eingebettet (Versicherung, die als Zusatz innerhalb einer anderen Kaufreise verkauft wird)

- Nach Fahrzeugantrieb

- Verbrennungsmotor

- Batterieelektrische Fahrzeuge

- Plug-in-Hybridfahrzeuge

- Brennstoffzellenelektrofahrzeuge

- Nach Region

- London

- °Ïû¥£ÍÇúý¾°ìÝÞýåýçݶý¿ýå£Í

- Schottland

- Nordwestengland

Detaillierte Forschungsmethodik und Datenvalidierung

Ýò¯ªƒÝ°ƒûʯªÇÖÇú¯ªý¾°Î°µ°Éýåýç

Strukturierte Interviews mit Zeichnungsfû¥hrungskrûÊften, versicherungsmathematischen Beratern, Preisvergleichsspezialisten, Karosseriebetriebsnetzwerken und Elektrofahrzeugleasingmanagern in England, Schottland, Wales und Nordirland validierten PrûÊmienwachstumstreiber, Schadenquotenannahmen und Telematikdurchdringung, die aus SekundûÊrmaterial unklar waren.

Schreibtischforschung

Mordor-Analysten kartierten zunûÊchst den PrûÊmienpool mithilfe frei verfû¥gbarer Tier-1-Quellen wie SolvabilitûÊtsmeldungen der FinanzmarktaufsichtsbehûÑrde, vierteljûÊhrliche PrûÊmienstatistiken des Verbands britischer Versicherer, Fahrzeugbestandsdaten der KraftfahrzeugzulassungsbehûÑrde, Einfuhrzolldaten der SteuerbehûÑrde fû¥r Ersatzteile und Fahrzeugkilometerreihen des Nationalen Statistikamts. Unternehmens-Jahresberichte, InvestorenprûÊsentationen und Pressemitteilungen ergûÊnzten diese ûÑffentlichen DatensûÊtze. Kostenpflichtige Datenbanken, die finanzielle oder nachrichtenbezogene Lû¥cken fû¥llten, umfassten D&B Hoovers fû¥r Versichererspaltungen und Dow Jones Factiva fû¥r Schadenkosten-Trends. Die hier zitierten Quellen veranschaulichen, erschûÑpfen aber nicht die verwendete Literatur.

ýîý¿¯ª¯š°ìý篪ûÑûÝÞnbestimmung und Prognose

Ein Top-down-BruttoprûÊmienaufbau begann mit den von der FinanzmarktaufsichtsbehûÑrde gemeldeten verdienten NettoprûÊmien, die dann mit den Kanalaufteilungen des Verbands britischer Versicherer und den Fahrzeugkohorten der KraftfahrzeugzulassungsbehûÑrde abgeglichen wurden. AusgewûÊhlte Bottom-up-Prû¥fungen, wie die Stichproben-DurchschnittsprûÊmie multipliziert mit dem versicherten Fahrzeugbestand und Makler-Panel-Zusammenfassungen, dûÊmpften ûber- oder UnterschûÊtzungen. Zu den modellierten Schlû¥sselvariablen gehûÑren Neuzulassungen, Reparaturkosteninflation, Elektrofahrzeuganteil am Bestand, Telematikpolicenmix, regulatorische Obergrenzen fû¥r Erneuerungspreise und durchschnittlich zurû¥ckgelegte Kilometer. Prognosen bis 2030 verwenden multivariate Regression mit Szenarioanalyse rund um Schadenkosteninflationsschocks; Koeffizientenbereiche wurden mit Interviewpartnern vereinbart. Datenlû¥cken, wie die Deckung von Grauimporten, wurden durch VerhûÊltnisbenchmarks aus ûÊhnlichen EU-MûÊrkten û¥berbrû¥ckt.

Datenvalidierung und Aktualisierungszyklus

Ergebnisse durchlaufen Anomaliescreens, Peer-Reviews und die Freigabe durch einen leitenden Analysten. Der Datensatz wird jûÊhrlich aktualisiert, mit Zwischenaktualisierungen, die durch wesentliche Ereignisse wie FCA-Preisreformen oder plûÑtzliche Schadenkostenanstieg ausgelûÑst werden, um sicherzustellen, dass Kunden stets eine aktuelle Ausgangsbasis erhalten.

Warum Mordors Ausgangsbasis fû¥r Kfz-Versicherungen im Vereinigten KûÑnigreich ZuverlûÊssigkeit verdient

VerûÑffentlichte Zahlen weichen oft voneinander ab, weil Studien unterschiedliche PrûÊmiendefinitionen, Fahrzeugkohorten und Aktualisierungsrhythmen anwenden. Unser disziplinierter Umfang, unser multivariables Modell und unser jûÊhrlicher Aktualisierungsrhythmus liefern eine ausgewogene, entscheidungsreife Zahl.

Der Vergleich zeigt, dass die Abweichung hauptsûÊchlich auf Umfangsbreite, Bilanzierungsbehandlungen und Datenvintagen zurû¥ckzufû¥hren ist; durch explizite Definition von Einschlû¥ssen und Gegenprû¥fung sowohl mit regulatorischen Meldungen als auch mit Interviews vor Ort liefert Mordor die transparenteste und reproduzierbarste Ausgangsbasis fû¥r EntscheidungstrûÊger im Bereich Kfz-Versicherungen im Vereinigten KûÑnigreich.

Benchmark-Vergleich

| ýîý¿¯ª¯š°ìý篪ûÑûÝÞ | Anonymisierte Quelle | PrimûÊrer Abweichungstreiber |

|---|---|---|

| 21,11 Mrd. USD (2025) | ||

| 29,30 Mrd. USD (2024) | Globale Unternehmensberatung A | Umfasst gewerbliche Flotten und verwendet Brutto-BruttoprûÊmien ohne Abzug von Rû¥ckversicherungserstattungen |

| 23,90 Mrd. USD (2024) | Regionale Unternehmensberatung B | Konvertiert Daten des Verbands britischer Versicherer zu festen Wechselkursen und lûÊsst eingebettete VersicherungsprûÊmien aus |

| 21,33 Mrd. USD (2024) | Fachzeitschrift C | Stû¥tzt sich auf Umfragedaten von Preisvergleichswebsites, die den Online-Direktvertrieb û¥bergewichten |

Der Vergleich zeigt, dass die Abweichung hauptsûÊchlich auf Umfangsbreite, Bilanzierungsbehandlungen und Datenvintagen zurû¥ckzufû¥hren ist; durch explizite Definition von Einschlû¥ssen und Gegenprû¥fung sowohl mit regulatorischen Meldungen als auch mit Interviews vor Ort liefert Mordor die transparenteste und reproduzierbarste Ausgangsbasis fû¥r EntscheidungstrûÊger im Bereich Kfz-Versicherungen im Vereinigten KûÑnigreich.

Im Bericht beantwortete Schlû¥sselfragen

Wie groû ist der Markt fû¥r Kfz-Versicherungen im Vereinigten KûÑnigreich im Jahr 2026 und wie schnell wird er wachsen?

Der Markt wird im Jahr 2026 auf 22,02 Milliarden USD geschûÊtzt und soll bis 2031 auf 27,22 Milliarden USD wachsen, was einer CAGR von 4,33 % entspricht.

Welche Deckungsart hat den grûÑûten PrûÊmienanteil?

Kollisions- und Vollkaskoversicherungspolicen machen 60,85 % der PrûÊmien aus und behalten damit eine klare Fû¥hrungsposition im Markt.

Warum sind ElektrofahrzeugprûÊmien hûÑher als PrûÊmien fû¥r Benzinfahrzeuge?

Durchschnittliche ElektrofahrzeugschûÊden sind aufgrund spezialisierter Reparaturen, Batterierisiken und begrenzter zertifizierter ReparaturkapazitûÊt um 35 % teurer, was die durchschnittlichen ElektrofahrzeugprûÊmien auf 1.344 USD gegenû¥ber 924 USD fû¥r Benzinfahrzeuge treibt.

Welcher Vertriebskanal wûÊchst am schnellsten?

Eingebettete Versicherungen, die am Fahrzeugverkaufspunkt integriert sind, sind der am schnellsten wachsende Kanal und wachsen bis 2031 mit einer CAGR von 3,16 %.

Seite zuletzt aktualisiert am: